Tamaño y participación del mercado de petróleo y gas de Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.94% CAGR |

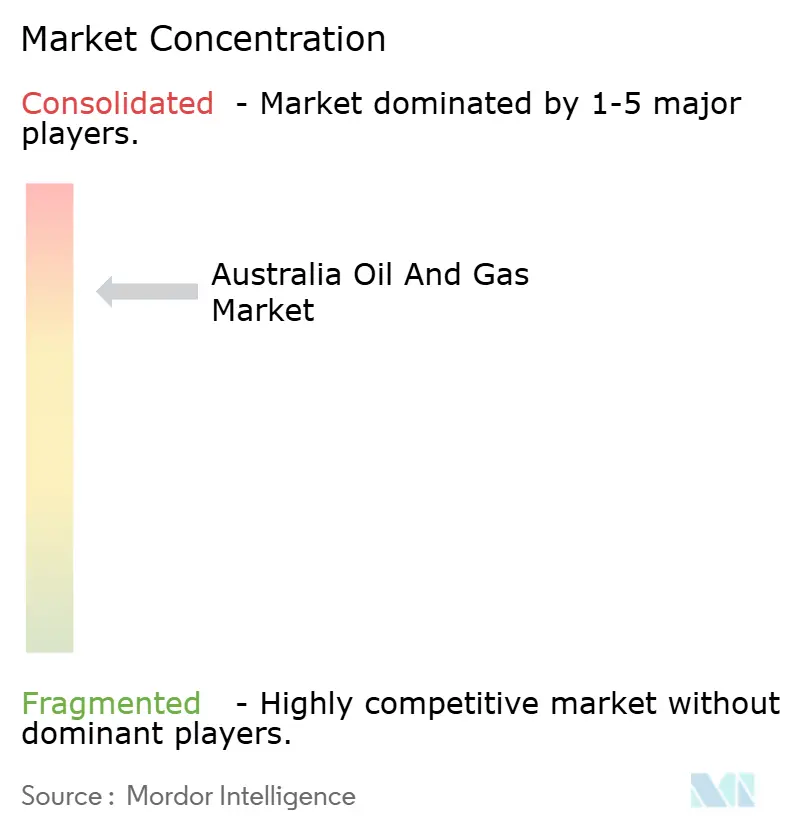

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Australia por Mordor Intelligence

El mercado de petróleo y gas de Australia fue valorado en USD 11,72 mil millones en 2025 y se estima que crecerá desde USD 12,18 mil millones en 2026 hasta alcanzar USD 14,79 mil millones en 2031, a una CAGR del 3,94% durante el período de pronóstico (2026-2031).

Un inventario pendiente de desmantelamiento valorado en USD 60 mil millones, la rápida adopción de sistemas digitales de campo petrolero que reducen el gasto operativo marino hasta en un 83%, y la creciente demanda fuera de la red proveniente de la minería de minerales críticos están redefiniendo las prioridades competitivas dentro del mercado australiano de petróleo y gas. La acentuada escasez de gas doméstico, una base ampliada de clientes asiáticos de GNL y el endurecimiento de los límites de Alcance 1 bajo el Mecanismo de Salvaguarda impulsan el capital de aguas arriba hacia esquemas de hidrógeno azul listos para CCS, mientras que los cuellos de botella de infraestructura en el este de Australia sostienen tarifas de gasoducto con prima. El oeste de Australia marino sigue siendo el núcleo de producción; sin embargo, el gas de carbón en veta terrestre y los prospectos de esquisto en el Territorio del Norte ofrecen opciones de crecimiento de ciclo más corto que contribuyen a estabilizar la varianza de suministro. La creciente penetración de las energías renovables, por su parte, comprime los márgenes de la generación eléctrica a gas y subraya la necesidad de servicios integrados de gestión del carbono que preserven la relevancia a largo plazo del mercado australiano de petróleo y gas.

Conclusiones clave del informe

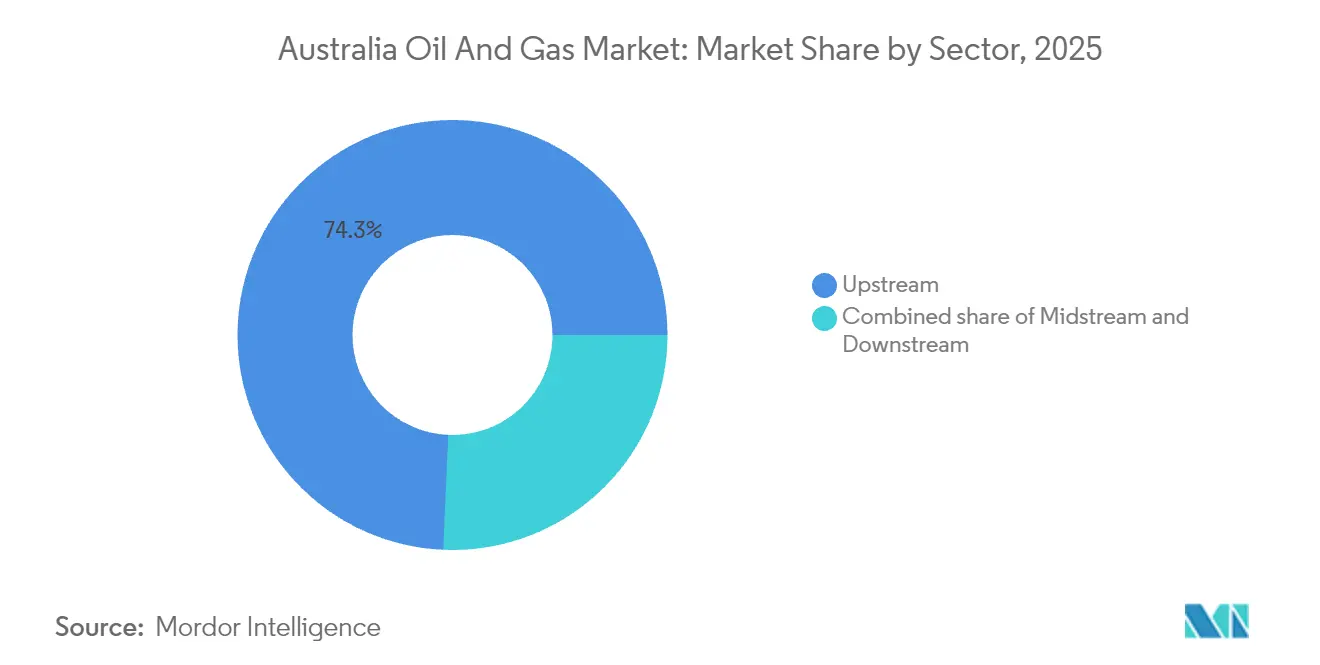

- Por sector, las operaciones de aguas arriba representaron el 74,31% de la participación del mercado de petróleo y gas de Australia en 2025, y su CAGR del 4,38% hasta 2031 es la más alta entre las actividades principales de la cadena de valor.

- Por ubicación, los activos marinos concentraron el 85,40% de los ingresos de 2025 y se prevé que se expandan a una CAGR del 4,18% impulsados por la implementación a gran escala de operaciones digitales.

- Por servicio, los servicios de construcción captaron el 46,55% de los ingresos en 2025, mientras que el desmantelamiento está llamado a liderar el crecimiento con una CAGR del 5,42% hasta 2031, a medida que las plataformas al final de su vida útil transicionan hacia programas de desmontaje.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de petróleo y gas de Australia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda doméstica y asiática de GNL | +1.20% | Nacional, con concentración en Australia Occidental y Queensland | Mediano plazo (2-4 años) |

| Expansión de infraestructura de gasoductos y almacenamiento de gas | +0.80% | Nacional, con foco en los corredores de gas del este de Australia | Largo plazo (≥ 4 años) |

| Proyectos de hidrógeno azul vinculados a CCS que desbloquean nuevas ventas de gas | +0.60% | Australia del Sur, Territorio del Norte, Australia Occidental | Largo plazo (≥ 4 años) |

| Campo petrolero digital y operaciones remotas que reducen el OPEX marino | +0.90% | Australia Occidental marina, Estrecho de Bass, Cuenca de Browse | Corto plazo (≤ 2 años) |

| Permisos de exploración acelerados bajo las reformas de la NOPTA | +0.40% | Aguas marinas de jurisdicción federal | Mediano plazo (2-4 años) |

| Auge de los minerales críticos que impulsa el uso fuera de la red de diésel y GNL | +0.50% | Australia Occidental, Territorio del Norte, Queensland | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda doméstica y asiática de GNL

Los precios mayoristas del gas doméstico promediaron entre USD 12 y 15 por gigajulio en 2024, casi el doble del nivel de los índices de referencia de cargamentos exportados, lo que pone de relieve el ajustado equilibrio local que sostiene los precios de contratos con prima y asegura flujos de caja sólidos para los exportadores. Los compradores industriales están asegurando cada vez más contratos a largo plazo para proteger sus operaciones de la volatilidad, lo que fija los ingresos futuros para los productores pero perpetúa la tensión de suministro que da forma a los debates de política en torno a los esquemas de reserva. Japón y Corea del Sur están adquiriendo GNL australiano para conversión en hidrógeno azul, extendiendo el papel estratégico del producto más allá de la generación eléctrica y amplificando la certidumbre futura de las ventas dentro del mercado australiano de petróleo y gas. Las aprobaciones simplificadas de la NOPSEMA para trenes de expansión acortan los tiempos de ciclo, aunque la resistencia de las comunidades regionales sigue desafiando el cumplimiento de los cronogramas. La interacción entre la oferta doméstica restringida, la demanda asiática resiliente y la facilitación regulatoria respalda la utilización sostenida del gas natural licuado (GNL) y sustenta las perspectivas de crecimiento del mercado australiano de petróleo y gas.

Proyectos de hidrógeno azul vinculados a CCS que desbloquean nuevas ventas de gas

Santos inició la inyección de CO₂ en el centro de CCS de Moomba en septiembre de 2024, con un objetivo de 1,7 millones de toneladas por año y posicionando los activos de gas heredados para la producción de hidrógeno de bajas emisiones de carbono que cumple con las trayectorias del Mecanismo de Salvaguarda.(1)Santos Ltd., "Actualización del proyecto CCS de Moomba," santos.com La conversión del campo Bayu-Undan en un sitio regional de almacenamiento de carbono ofrece a los emisores del sudeste asiático una opción de secuestro asequible, monetizando los yacimientos agotados al tiempo que amplía la relevancia de la infraestructura de GNL. Los proyectos de hidrógeno azul alcanzan el punto de equilibrio con precios del gas hasta un 30% por debajo de los umbrales de licuefacción cuando los ingresos por créditos de carbono compensan los gastos de captura, reforzando la competitividad frente a las variantes verdes en los segmentos industriales difíciles de descarbonizar. El CCS integrado permite a los operadores de aguas arriba vender tanto moléculas como servicios de descarbonización, una estructura de doble ingreso que mejora la bancabilidad de los proyectos. Este cambio de paradigma reconfigura las reservas de gas de riesgo de transición a facilitador de la transición, fortaleciendo el apetito de inversión en todo el mercado australiano de petróleo y gas.

Campo petrolero digital y operaciones remotas que reducen el OPEX marino

La plataforma Angel de Woodside requiere ahora 5.000 horas-persona anuales, en comparación con las 30.000 anteriores a la automatización, validando cómo la analítica de borde y la robótica reducen las huellas logísticas en cuencas remotas. Los algoritmos de mantenimiento predictivo reducen el tiempo de inactividad no programado, mejorando así los factores de recuperación y extendiendo la vida económica de los yacimientos, una ventaja crucial a medida que el cumplimiento del Mecanismo de Salvaguarda eleva las líneas de base de costos. El campo Scarborough despliega embarcaciones de superficie no tripuladas para la monitorización sísmica y ambiental, eliminando los vuelos en helicóptero, reduciendo las postergaciones relacionadas con el clima en un 40% y disminuyendo el consumo de combustible que genera exposición al Alcance 1. Proveedores de tecnología locales como Harvest Technology Group han instalado gemelos digitales en 15 carteras de operadores, fomentando un ecosistema de servicios doméstico que reduce la dependencia de talento de ingeniería extranjero. Estos casos demostrados aceleran la adopción a nivel sectorial, convirtiendo la transformación digital en un pilar esencial de la competitividad en el mercado australiano de petróleo y gas.

Permisos de exploración acelerados bajo las reformas de la NOPTA

Las reformas de la NOPTA redujeron los ciclos de aprobación de exploración de 18-24 meses a aproximadamente 12 meses al habilitar revisiones simultáneas de seguridad y medio ambiente, desbloqueando 82 pozos perforados en 2024, de los cuales 60 eran pozos de evaluación con potencial de conexión a corto plazo.(2)Autoridad Nacional de Gestión de Seguridad y Medio Ambiente del Petróleo Marino, "Informe Anual de Desempeño Marino 2024," nopsema.gov.au La preferencia por solicitudes que incorporen CCS o electrificación refuerza el argumento de inversión para el suministro de bajas emisiones de carbono, alineando la exploración con los objetivos nacionales de reducción de emisiones. La vía simplificada reduce el riesgo de despliegue de capital, en particular para las independientes más pequeñas que anteriormente tenían dificultades con los prolongados plazos. La claridad de la política federal contrasta con los regímenes estatales fragmentados; sin embargo, incluso las moratorias terrestres están sujetas a revisión a medida que la seguridad del suministro asciende en la agenda política. Una tramitación más rápida de los permisos estimula así un inventario de prospectos más amplio, lo que refuerza el caudal a largo plazo para gasoductos, plantas de GNL y el mercado australiano de petróleo y gas en general.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración de la penetración de energías renovables en la generación eléctrica | -0.70% | Nacional, con mayor impacto en Australia del Sur y Tasmania | Mediano plazo (2-4 años) |

| Disminución de reservas convencionales → mayores costos de extracción | -0.90% | Estrecho de Bass, Cuenca de Carnarvon, Cuenca de Cooper | Largo plazo (≥ 4 años) |

| Límites de emisiones de Alcance 1 del Mecanismo de Salvaguarda (2025-30) | -0.60% | Nacional, que afecta a todas las principales instalaciones de producción | Corto plazo (≤ 2 años) |

| Oposición comunitaria que retrasa proyectos terrestres y marinos | -0.40% | Territorio del Norte, Nueva Gales del Sur, Gran Bahía Australiana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la penetración de energías renovables en la generación eléctrica

Australia incorporó 9,6 GW de capacidad renovable en 2024, llevando la generación renovable de Australia del Sur al 70% y generando períodos de precios mayoristas negativos, lo que reduce el tiempo de operación y los ingresos de las plantas de gas de respaldo. Las instalaciones de baterías y los proyectos de hidroeléctrica de bombeo suministran cada vez más el control de frecuencia, disminuyendo así los ingresos por servicios auxiliares que históricamente generaban las turbinas de gas. Las zonas de energía renovable auspiciadas por los estados eluden los nodos de generación térmica, erosionando aún más la demanda de gas en los nuevos parques industriales. Estas tendencias reducen las salidas de consumo doméstico para el gas de carbón en veta, intensificando la dependencia de los canales de exportación que ya presentan restricciones de capacidad. Los desarrolladores deben, por tanto, justificar los nuevos proyectos de gas únicamente en función de la exportación y el hidrógeno, elevando así el riesgo comercial y moderando las perspectivas de crecimiento del mercado australiano de petróleo y gas.

Límites de emisiones de Alcance 1 del Mecanismo de Salvaguarda (2025-30)

El endurecimiento del Mecanismo de Salvaguarda introduce una reducción anual de la línea de base del 4,9%, que costará a los principales operadores entre USD 2.000 y 3.000 millones hasta 2030 según los precios vigentes de la Unidad de Crédito de Carbono de Australia. Para Santos, esto equivale a entre USD 400 y 500 millones en cumplimiento anual, lo que incentiva la racionalización de activos y el despliegue acelerado de CCS. Woodside destinó USD 5.000 millones a programas de reducción de emisiones, ilustrando la intensidad de capital necesaria para alinear las carteras preexistentes con las trayectorias regulatorias. Los productores más pequeños enfrentan cargas proporcionalmente mayores, lo que puede desencadenar desinversiones de activos o consolidación, remodelando así el tablero competitivo. Si bien el mecanismo orienta en última instancia al sector hacia modelos de menor contenido de carbono, restringe el flujo de caja libre para la exploración y los proyectos discrecionales en todo el mercado australiano de petróleo y gas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: el predominio de aguas arriba impulsa la transición al hidrógeno azul

El segmento de aguas arriba representó el 74,31% de los ingresos de 2025 dentro del mercado australiano de petróleo y gas, y su pronóstico de CAGR del 4,38% hasta 2031 subraya cómo las técnicas de recuperación mejorada y los proyectos de captura de carbono sustentan la resiliencia de la producción a pesar del madurez de los campos. Las iniciativas de hidrógeno azul, como el centro de Moomba y la reconversión de Bayu-Undan, integran la economía del CCS en las ventas de gas, permitiendo a los operadores de aguas arriba obtener un valor realizado más alto que el GNL tradicional por sí solo. Las actividades intermedias se benefician de la demanda sostenida de caudal y de las primas en las tarifas de gasoducto que surgen de los cuellos de botella en el este de Australia; sin embargo, la expansión sigue siendo intensiva en capital ya que las aprobaciones de rutas se enfrentan a las preocupaciones de los propietarios de tierras. El refino aguas abajo lucha contra la caída de la demanda de gasolina y los mandatos de diésel renovable, pero se orienta hacia materias primas petroquímicas y combustibles de bajas emisiones de carbono que aprovechan las unidades de proceso existentes.

Las estrategias de inversión de aguas arriba combinan ahora la perforación de relleno, las conexiones submarinas y la gestión remota de activos para evitar que los costos de extracción aumenten en los yacimientos agotados, mientras que los ingresos por créditos de carbono generados por el CCS impulsan retornos incrementales que amortiguan la volatilidad de los precios de GNL al contado. Las empresas intermedias continúan implementando mejoras de circuitos y compresión para aumentar la capacidad de entrega a los centros del sureste, donde los precios mayoristas alcanzan su máximo, una tendencia que refuerza la estabilidad de los ingresos de los gasoductos. En contraste, la racionalización del refino puede acelerarse a medida que el aumento en la adopción de vehículos eléctricos presiona los márgenes de la gasolina, aunque la demanda residual del transporte pesado preserva un nivel mínimo de utilización. En conjunto, estas dinámicas garantizan que el segmento de aguas arriba permanezca como el ancla de la creación de valor, configurando los flujos estratégicos de capital en todo el mercado australiano de petróleo y gas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por ubicación: los activos marinos lideran la transformación digital

Las instalaciones marinas captaron el 85,40% del valor de mercado en 2025 y se proyecta que registren una CAGR del 4,18% a medida que las operaciones autónomas, la monitorización de yacimientos por fibra óptica y las embarcaciones de superficie no tripuladas redefinen las estructuras de costos y los estándares de seguridad. La jurisdicción federal proporciona certeza en materia de permisos que contrasta con la fragmentación regulatoria terrestre, permitiendo que grandes proyectos como Scarborough y Browse avancen bajo marcos ambientales más claros. Los desarrollos en aguas profundas aprovechan unidades flotantes compartidas de producción, almacenamiento y descarga para diluir los gastos de capital en campos adyacentes, sosteniendo economías de escala que siguen siendo inalcanzables para muchas iniciativas terrestres.

El crecimiento terrestre es, no obstante, significativo en el sector del gas de carbón en veta de Queensland, que suministra materia prima de relleno a las plantas de GNL de Gladstone mientras reduce los costos logísticos unitarios mediante racimos de pozos densos. La Cuenca de Beetaloo alberga un potencial de esquisto significativo; sin embargo, conlleva un riesgo de licencia social que alarga los plazos de desarrollo y puede imponer gastos adicionales de gestión del agua. La prohibición de fracturación hidráulica en Victoria y los límites de exploración en Nueva Gales del Sur limitan el apetito de los inversores, aunque la producción incremental de los campos heredados de la Cuenca de Cooper aún compensa parte de la demanda en la costa este. En general, las ganancias de productividad habilitadas digitalmente del segmento marino refuerzan su predominio, pero los yacimientos terrestres continúan proporcionando volúmenes de ciclo corto que mitigan la variabilidad del suministro dentro del mercado australiano de petróleo y gas.

Por servicio: el desmantelamiento emerge como motor de crecimiento

Los servicios de construcción y expansión en instalaciones existentes representaron el 46,55% del gasto de 2025, lo que refleja la continuidad de las obras de nuevas instalaciones y el mantenimiento en los centros de la Plataforma del Noroeste, Gippsland y Surat. Sin embargo, el desmantelamiento exhibe el mayor dinamismo con una CAGR del 5,42% hasta 2031, impulsado por la Hoja de Ruta de Desmantelamiento de Recursos Marinos del gobierno por USD 60 mil millones y la creación en diciembre de 2024 de la Dirección de Desmantelamiento Marino, que aclaró las normas de responsabilidad y deducibilidad fiscal. Los contratos de desmontaje de plataformas, como el contrato de Allseas para 12 unidades en Gippsland y el proyecto Harriet Alpha de McDermott, confirman la escala comercial y la complejidad técnica de los alcances de trabajo venideros.

Los contratistas especializados en izaje pesado, corte submarino y reciclaje de plataformas se enfrentan a una cartera de pedidos de varias décadas, mientras que los operadores sopesan las remociones parciales frente a la eliminación total de las instalaciones para cumplir con las crecientes expectativas ambientales. Al mismo tiempo, los programas de mantenimiento predictivo y la analítica de integridad extienden la vida útil de los activos, donde también difieren las obligaciones de abandono y suavizan las curvas de utilización de la fuerza laboral para los proveedores de servicios. Los servicios de parada técnica siguen siendo esenciales para los trenes de GNL y las plantas de gas de mayor antigüedad, aunque la intensidad de horas-persona ha disminuido a medida que la robótica realiza inspecciones internas de recipientes que anteriormente requerían andamios y entrada en espacios confinados. La interacción entre la tecnología de extensión de vida útil y los hitos de retiro estatutario dará forma a la combinación de ingresos de los servicios de construcción, mantenimiento y desmontaje, redefiniendo la competitividad del sector de servicios en todo el mercado australiano de petróleo y gas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Australia Occidental ancla la actividad exportadora, con las iniciativas de la Plataforma del Noroeste, Pluto e Ichthys suministrando cargamentos regulares de GNL al norte de Asia mientras las nuevas plataformas digitales extienden la vida y la eficiencia de los campos. El primer gas de Scarborough en octubre de 2024 validó el modelo de vigilancia con embarcaciones no tripuladas, reforzando la confianza de los inversores en las operaciones remotas para cuencas de frontera. La consolidada infraestructura de apoyo marino del estado y la claridad regulatoria federal agilizan la sanción de proyectos, sosteniendo su primacía dentro del mercado australiano de petróleo y gas.

La industria del gas de carbón en veta de Queensland sustenta tres plantas de GNL en Gladstone, proporcionando relleno flexible que mitiga el declive de los yacimientos en otras partes y apoya el consumo doméstico a través de redes de gasoductos interconectadas. Los altos diferenciales de tarifas de gasoducto en el centro de Wallumbilla fomentan el arbitraje en el mercado spot, mientras que los gastos de exploración aumentaron un 57,3% interanual hasta USD 390,1 millones en diciembre de 2024, señalando un renovado impulso de evaluación. Sin embargo, el ajustado suministro del este de Australia expone a los fabricantes a elevados costos de insumos, lo que genera un debate político sobre mecanismos de reserva que podrían redirigir los volúmenes de exportación hacia el mercado interno.

La Cuenca de Beetaloo en el Territorio del Norte aspira a comercializar el gas de esquisto, pero el desarrollo enfrenta resistencia comunitaria y restricciones en el uso del agua que complican los plazos de aprobación. La Cuenca de Cooper en Australia del Sur alberga el complejo de CCS y hidrógeno azul de Moomba, posicionando al estado como un centro de servicios de carbono que atrae a emisores regionales en busca de secuestro confiable. Tasmania exhibe una generación eléctrica renovable cercana al 100%, mientras mantiene una pequeña capacidad de importación de GNL para picos industriales, ilustrando su diversidad geográfica en la combinación energética. Los campos maduros del Estrecho de Bass en Victoria enfrentan el agotamiento, lo que lleva a los operadores a considerar el desmantelamiento a corto plazo o las conexiones a centros compartidos, mientras que Nueva Gales del Sur limita la exploración a zonas designadas, restringiendo la reposición de reservas. Estas distinciones regionales influyen colectivamente en la asignación de capital y la seguridad del suministro en todo el mercado australiano de petróleo y gas.

Panorama competitivo

Woodside, Santos y un conjunto de grandes compañías internacionales dominan las operaciones integradas; sin embargo, la concentración del mercado sigue siendo moderada, ya que los independientes de nivel medio capitalizan oportunidades de nicho y los nuevos participantes persiguen estrategias de transición energética. La oferta de adquisición del consorcio liderado por ADNOC por USD 18.700 millones para Santos, anunciada en noviembre de 2024, podría recalibrar los patrones de propiedad e intensificar la presión competitiva en los canales de comercialización de GNL si se concreta.(5)Santos Ltd., "Respuesta a la propuesta del consorcio ADNOC," santos.com La diferenciación estratégica depende cada vez más de la competencia en operaciones digitales, con las plataformas no tripuladas de Woodside y la integración de CCS de Santos estableciendo puntos de referencia de desempeño que otros se apresuran a emular.

Los operadores asignan mayores proporciones del gasto de capital (capex) a proyectos de reducción de emisiones, como lo evidencian el compromiso de abatimiento de USD 5.000 millones de Woodside y la desinversión de activos de aguas arriba de Origin para financiar el crecimiento renovable, lo que refleja cómo las expectativas de los accionistas están pivotando hacia credenciales de descarbonización. Las compañías petroleras internacionales aprovechan sus carteras de tecnología global para asegurar la operación de proyectos; TotalEnergies aplica su experiencia en energía eólica marina flotante para electrificar plataformas remotas, reduciendo así las emisiones de Alcance 1 y cumpliendo las trayectorias del Mecanismo de Salvaguarda. Simultáneamente, las empresas de servicios locales especializadas en autonomía, analítica de inteligencia artificial y desmantelamiento con izaje pesado adquieren experiencia exportable, reconfigurando la dinámica competitiva dentro de la cadena de suministro del mercado australiano de petróleo y gas.

Los costos de cumplimiento normativo bajo el Mecanismo de Salvaguarda actúan como filtro de escala, favoreciendo a los actores con sólido respaldo de capital que pueden financiar proyectos de compensación o incorporar precios internos del carbono en las decisiones de inversión. La supervisión de seguridad de la NOPSEMA preserva la estandarización operativa; no obstante, las aprobaciones aceleradas de la agencia recompensan a los proponentes de proyectos que incorporan CCS o electrificación en el diseño temprano. A medida que la penetración renovable aumenta, los productores de gas con vías integradas de hidrógeno o gestión del carbono aseguran un acceso superior al mercado, reforzando un círculo virtuoso de liderazgo tecnológico y alineación con las políticas que está redefiniendo los contornos de la rivalidad en todo el mercado australiano de petróleo y gas.

Líderes de la industria de petróleo y gas de Australia

TotalEnergies SE

Chevron Corporation

BP PLC

Shell PLC

ExxonMobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: El Gobierno australiano estableció la Dirección de Desmantelamiento Marino para supervisar USD 60 mil millones en trabajos de fin de vida útil que abarcan entre 30 y 50 años, proporcionando claridad de procesos que acelera los calendarios de remoción de plataformas.

- Noviembre de 2024: Un consorcio liderado por ADNOC presentó una oferta de adquisición por USD 18.700 millones para Santos, el mayor acuerdo prospectivo en la historia del sector y un posible catalizador para reconfigurar la cartera de GNL.

- Octubre de 2024: Woodside logró el primer gas en Scarborough, empleando embarcaciones de superficie no tripuladas que reducen los costos operativos marinos en más de un 80% al tiempo que mejoran la seguridad.

- Septiembre de 2024: Santos inició la inyección de CO₂ en el CCS de Moomba, el primer proyecto de secuestro a escala comercial de Australia, con capacidad de almacenar 1,7 millones de toneladas por año vinculadas a la producción de hidrógeno azul.

Alcance del informe del mercado de petróleo y gas de Australia

Los mercados del petróleo y el gas natural son industrias mayores dentro del mercado energético y desempeñan un papel influyente en la economía global como principal fuente de combustible del mundo. Los procesos y sistemas involucrados en la producción y distribución de petróleo y gas son altamente complejos, intensivos en capital y requieren tecnología de vanguardia.

El mercado australiano de petróleo y gas está segmentado por sector en aguas arriba, intermedio y aguas abajo. El dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (miles de barriles por día).

| Aguas arriba |

| Intermedio |

| Aguas abajo |

| Terrestre |

| Marino |

| Construcción |

| Mantenimiento y parada técnica |

| Desmantelamiento |

| Por sector | Aguas arriba |

| Intermedio | |

| Aguas abajo | |

| Por ubicación | Terrestre |

| Marino | |

| Por servicio | Construcción |

| Mantenimiento y parada técnica | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de petróleo y gas de Australia?

El tamaño del mercado de petróleo y gas de Australia alcanzó USD 12,18 mil millones en 2026 y se prevé que continúe expandiéndose hasta 2031.

¿Qué tan rápido crece el sector durante 2026-2031?

Se proyecta que los ingresos agregados aumentarán a una CAGR del 3,94% a medida que los operadores persigan oportunidades de mayor valor y menor contenido de carbono.

¿Qué segmento tiene la mayor participación en los ingresos?

Las operaciones de aguas arriba lideraron con el 74,31% de la participación del mercado de petróleo y gas de Australia en 2025, lo que refleja el predominio de las exportaciones de GNL.

¿Por qué se considera el desmantelamiento un motor de crecimiento?

Se han identificado más de USD 60 mil millones en trabajos marinos de fin de vida útil, lo que otorga al desmantelamiento una CAGR del 5,42% hasta 2031.

¿Cómo afectan las regulaciones de emisiones a la inversión?

El endurecimiento de los límites de Alcance 1 en virtud del Mecanismo de Salvaguarda redirige el capital hacia proyectos de CCS, electrificación y optimización digital.

¿Dónde se están acelerando los nuevos permisos de exploración?

Las reformas de la NOPTA redujeron los tiempos de aprobación en aguas marinas de jurisdicción federal en aproximadamente un 35%, estimulando una renovada actividad de perforación de evaluación.

Última actualización de la página el: