Tamaño y Cuota del Mercado de Cocinas Modulares de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

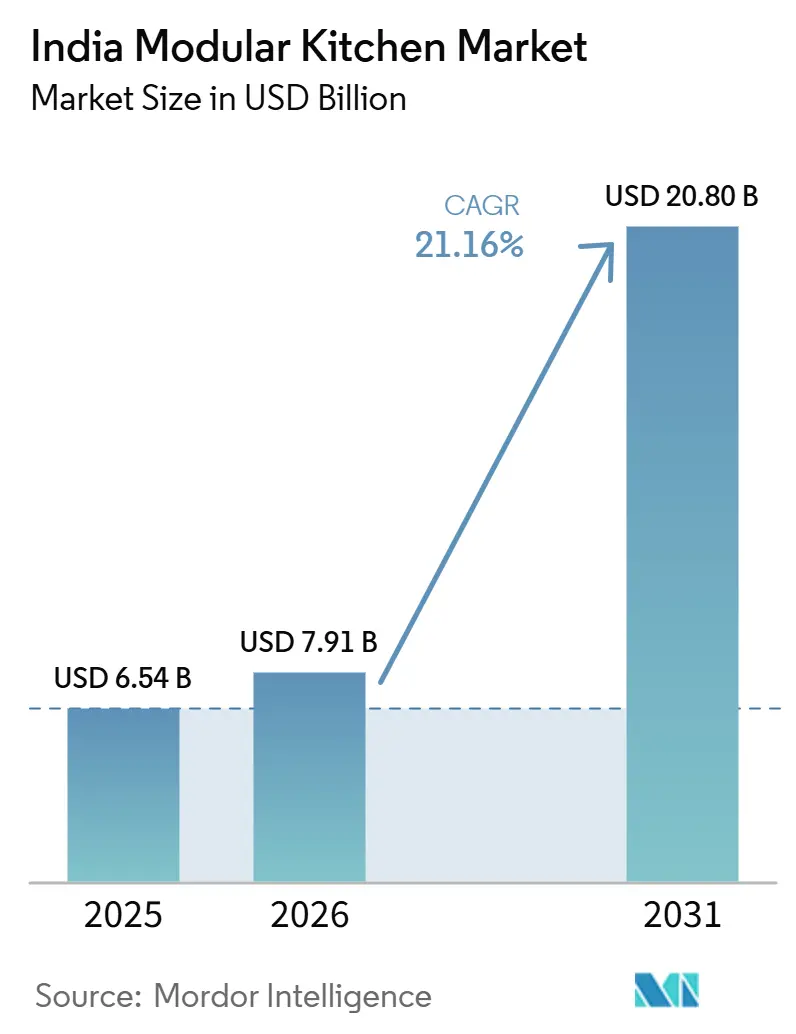

| Tamaño del mercado en el año base (2025) | 6.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.16% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cocinas Modulares de India por Mordor Intelligence

Se espera que el tamaño del mercado de cocinas modulares en India crezca de 6,54 mil millones USD en 2025 a 7,91 mil millones USD en 2026 y se prevé que alcance los 20,80 mil millones USD para 2030 a una CAGR del 21,16% durante 2026-2031. La urbanización está comprimiendo los espacios habitables e impulsando a los hogares hacia soluciones modulares que optimizan cada metro cuadrado manteniendo el atractivo visual. El cumplimiento normativo también es relevante en el mercado de cocinas modulares en India, ya que la certificación BIS para unidades de almacenamiento bajo la norma IS 17634:2022 avanza hacia su plena aplicación en 2026, promoviendo el aseguramiento de la calidad y orientando las adquisiciones hacia proveedores certificados. Las experiencias omnicanal y los configuradores digitales están acortando los ciclos de decisión y ampliando el acceso en las ciudades de Nivel 2 y Nivel 3, impulsando la penetración liderada por marcas en el mercado de cocinas modulares en India más allá de los núcleos metropolitanos tradicionales.

Conclusiones Clave del Informe

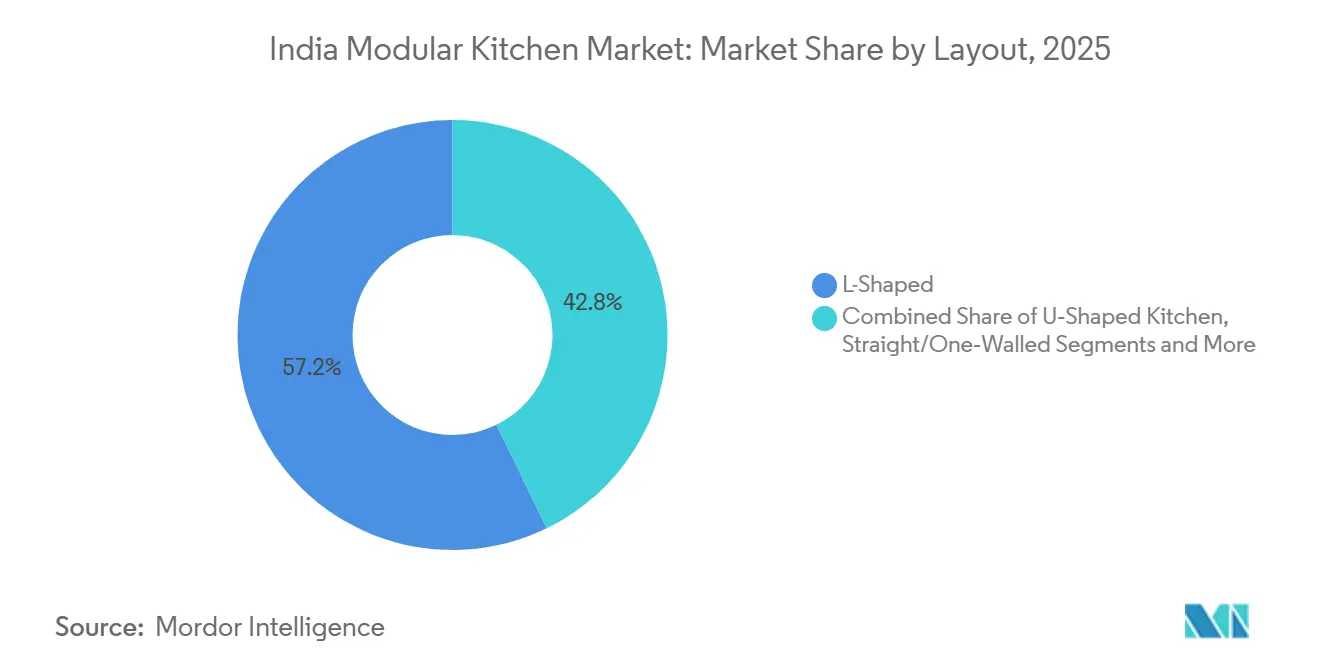

- Por diseño, los diseños en L lideraron con una cuota de ingresos del 57,23% en 2025, mientras que las configuraciones paralelas o de galería están preparadas para expandirse a una CAGR del 24,12% hasta 2031.

- Por estructura, el segmento no organizado mantuvo una cuota del 68% en 2025, mientras que el segmento organizado se proyecta que crecerá a una CAGR del 23,31% hasta 2031 a medida que la certificación BIS endurece la adquisición.

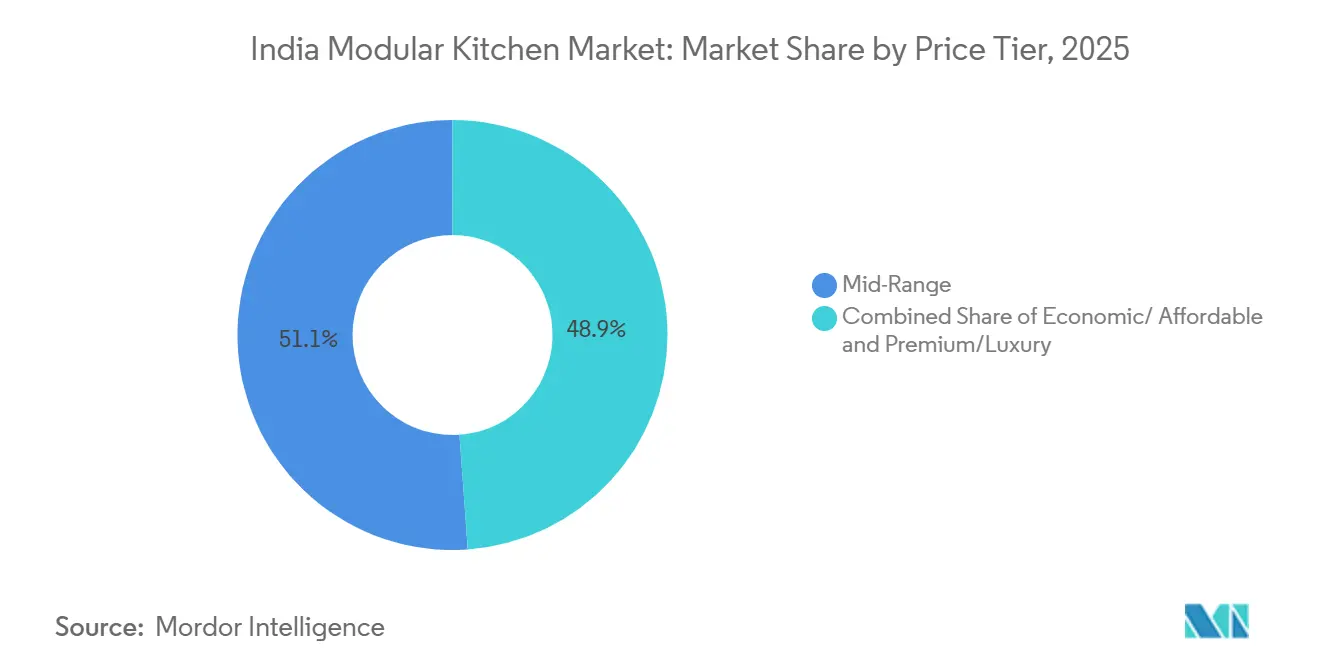

- Por nivel de precio, el segmento de gama media representó el 51,13% de la cuota de mercado en 2025, mientras que el segmento premium registró la CAGR más rápida del 23,34% hasta 2031.

- Por usuario final, los compradores residenciales representaron el 78,23% de la cuota en 2025, con una demanda residencial proyectada para crecer a una CAGR del 21,80% hasta 2031.

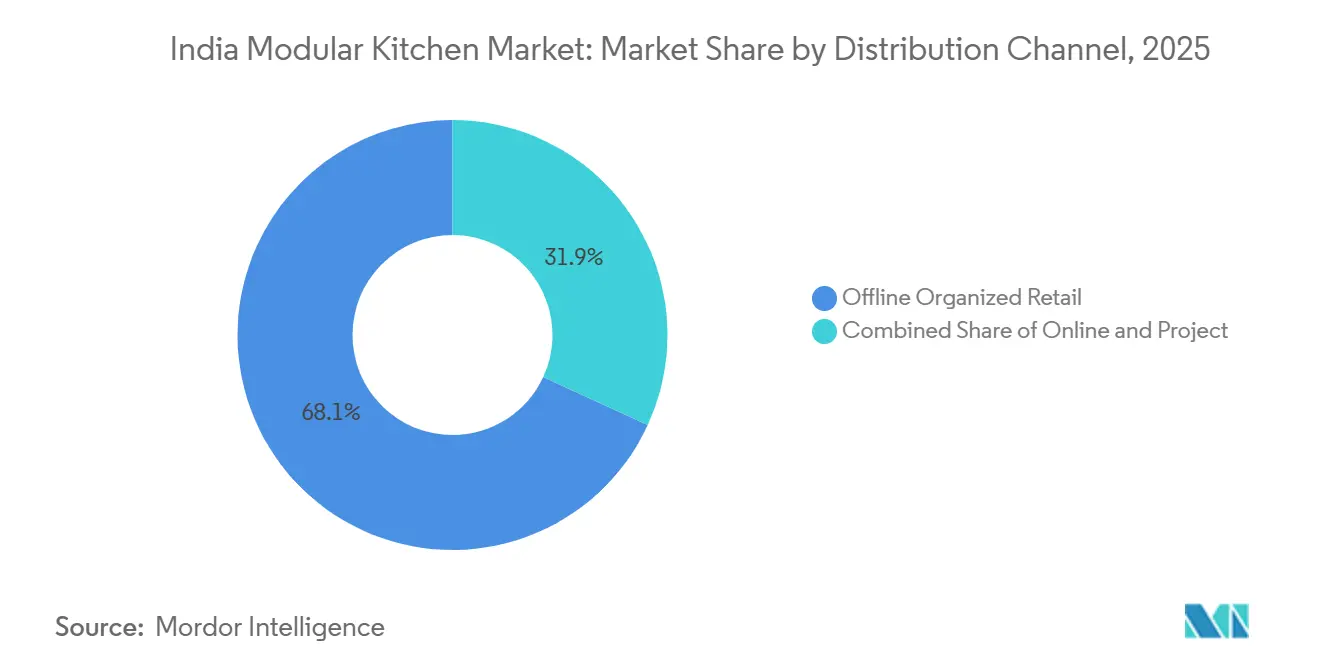

- Por canal de distribución, el comercio minorista organizado presencial capturó el 68,12% de la cuota en 2025, y se prevé que las plataformas en línea registren una CAGR del 22,33% hasta 2031.

- Por región, el Norte de India lideró con una cuota del 31,23% en 2025, mientras que el Este de India se proyecta que avanzará a una CAGR del 22,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cocinas Modulares de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entregas de Apartamentos y Mejoras de Viviendas Urbanas que Catalizan la Adopción de Cocinas Llave en Mano en Ciudades de Nivel 1 y 2 | +4.8% | Norte y Oeste, incluidos Delhi NCR, Bombay, Pune, con expansión hacia las metrópolis del Sur | Mediano plazo (2-4 años) |

| Marcas Organizadas y Expansión Omnicanal hacia el Nivel 2/3 Mejorando el Acceso y la Estandarización | +3.9% | Este y Noreste más grupos de Nivel 2 y Nivel 3 a nivel nacional | Mediano plazo (2-4 años) |

| Renovaciones Residenciales y Premiumización que Elevan las Tasas de Adopción de Cocinas Modulares | +3.2% | Núcleos metropolitanos y suburbios acomodados | Corto plazo (≤ 2 años) |

| Electrodomésticos Integrados Incorporados y Funciones Inteligentes que Requieren Ecosistemas de Gabinetes Modulares | +4.5% | Centros urbanos con mayor adopción de electrodomésticos conectados | Largo plazo (≥ 4 años) |

| Agrupación de Cocinas Modulares por Parte de Constructores y Promotores en el Canal de Proyectos Mejorando las Tasas de Instalación Base | +2.8% | Geografías PMAY-U y periferias metropolitanas, con expansión hacia ciudades de Nivel 2 | Mediano plazo (2-4 años) |

| Localización de Componentes y Ensamblajes para Reducir el Riesgo de Importaciones y Acortar los Plazos de Entrega | +2.1% | Nacional, con centros en Gujarat, Maharashtra, Madhya Pradesh | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Entregas de Apartamentos y Mejoras de Viviendas Urbanas que Catalizan la Adopción de Cocinas Llave en Mano en Ciudades de Nivel 1 y 2

La agrupación por parte de los promotores ha cambiado el ritmo de las decisiones de compra en el mercado de cocinas modulares de India, ya que la cuota del canal de proyectos aumentó al 35% de los volúmenes organizados en 2026 desde el 24% del año anterior. Los constructores han comenzado a tratar las cocinas llave en mano como un diferenciador de ventas que reduce los problemas de servicio posventa y garantiza una calidad de acabado consistente en los nuevos apartamentos. Las marcas organizadas han alineado las ventanas de instalación con los calendarios de entrega, con instalaciones de siete días que ahora son una promesa destacada en las metrópolis y en las ciudades más grandes de Nivel 2. Los requisitos del programa PMAY-U 2.0 para cocinas funcionales en unidades de Vivienda Asequible en Asociación están definiendo estándares en los proyectos subsidiados y fomentando especificaciones estandarizadas que se alinean con los diseños modulares. A medida que la demanda de Nivel 2 escala, el mercado de cocinas modulares de India se beneficia de una entrada más temprana de salas de exposición, redes de instalación estructuradas y promotores que ahora integran cocinas de marca en los pisos piloto para acelerar las reservas.

Marcas Organizadas y Expansión Omnicanal hacia el Nivel 2 y 3 Mejorando el Acceso y la Estandarización

En las ciudades más pequeñas, la densidad de salas de exposición y las herramientas de diseño omnicanal se han convertido en los principales habilitadores de alcance y conversión para el mercado de cocinas modulares de India. Godrej Interio ha orientado la demanda de Nivel 2 y Nivel 3 mediante la ampliación de galerías de cocinas e inversiones en distribuidores que refuerzan la disponibilidad local y el soporte posventa. El canal en línea de IKEA India contribuye con una cuota creciente de ventas y demuestra cómo los configuradores 3D y las consultas remotas reducen la fricción en la toma de decisiones antes de una visita a la tienda. La certificación BIS para unidades de almacenamiento bajo la norma IS 17634:2022 está avanzando hacia una aplicación más estricta, y el cumplimiento es cada vez más un criterio de selección para la adquisición gubernamental y los compradores minoristas conscientes de la calidad. En conjunto, estos cambios están elevando la previsibilidad de la calidad y el servicio en el mercado de cocinas modulares de India y están reduciendo la brecha de riesgo percibido con las alternativas no organizadas.

Renovaciones Residenciales y Premiumización que Elevan las Tasas de Adopción de Cocinas Modulares

Los ciclos de renovación en apartamentos de 7 a 10 años de antigüedad son ahora un motor clave del crecimiento en el mercado de cocinas modulares de India, ya que los propietarios reemplazan la carpintería construida in situ para lograr consistencia en el acabado, garantías e instalaciones más rápidas. Los segmentos premium están superando al mercado, respaldados por la demanda de electrodomésticos integrados, herrajes de movimiento suave y acabados superficiales que se alinean con los espacios de planta abierta. El segmento premium sigue una trayectoria de crecimiento del 23,34% hasta 2031, por encima de la tasa general del mercado, lo que refleja las crecientes aspiraciones en las ciudades más grandes. Los paquetes de planificación y ensamblaje de nivel básico de los grandes minoristas, que comienzan por debajo de INR 9.999 (USD 120,5), ayudan a los compradores primerizos a superar el umbral y a generar confianza en las soluciones modulares. La localización del hardware y el abastecimiento de componentes por parte de las marcas líderes está reduciendo los plazos de entrega y la exposición al tipo de cambio, mejorando así la disponibilidad de inventario de acabados y accesorios premium en los mercados urbanos.

Electrodomésticos Integrados Incorporados y Funciones Inteligentes que Requieren Ecosistemas de Gabinetes Modulares

La adopción de electrodomésticos conectados está influyendo en las profundidades de las unidades base, los espacios de servicio y los conductos de ventilación, lo que refuerza el argumento a favor de los gabinetes modulares estandarizados en el mercado de cocinas modulares de India. Los compradores esperan una integración perfecta de los electrodomésticos, mecanismos de cierre suave y canalizaciones de cables ocultas que requieren recortes precisos y tolerancias predecibles. Las marcas organizadas se asocian con los fabricantes de electrodomésticos en etapas más tempranas del proceso de diseño para probar el ajuste, el flujo de aire y el rendimiento acústico, de modo que los instaladores puedan entregar los perfiles de ruido y calor prometidos en las cocinas terminadas. Las carteras de herrajes también están evolucionando en paralelo, con bisagras y correderas de fabricación local diseñadas para un uso frecuente y un funcionamiento silencioso, lo que aumenta la calidad percibida en la interacción cotidiana. Estas tendencias de integración y herrajes refuerzan la naturaleza de plataforma del mercado de cocinas modulares de India, donde los gabinetes, los electrodomésticos y los accesorios deben interoperar de manera confiable durante vidas útiles de varios años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial frente a la carpintería construida in situ en un mercado sensible al precio | -4.2% | A nivel nacional, agudo en ciudades de Nivel 2 y Nivel 3 | Mediano plazo (2-4 años) |

| Sector fragmentado y no organizado e inconsistencias en el servicio | -3.6% | Ciudades de Nivel 2 y Nivel 3, periferias rurales | Mediano plazo (2-4 años) |

| La escasez de diseñadores e instaladores cualificados está afectando los plazos y la calidad | -2.1% | A nivel nacional, más agudo en los grupos emergentes | Corto plazo (≤ 2 años) |

| La volatilidad en el suministro de herrajes y superficies y la exposición al tipo de cambio están inflando los costos de la lista de materiales | -1.9% | Marcas expuestas a importaciones, rezagadas en localización | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial Frente a la Carpintería Construida In Situ en un Mercado Sensible al Precio

La asequibilidad sigue siendo una fricción central en el mercado de cocinas modulares de India, donde las soluciones organizadas a menudo cuestan más que la carpintería construida in situ, especialmente en ciudades con menores costos laborales. Las marcas han introducido líneas de entrada estandarizadas que comprimen los precios iniciales de los módulos básicos en L para mejorar el acceso a los compradores primerizos. El acceso a financiamiento fuera de las áreas metropolitanas sigue siendo limitado en comparación con las grandes ciudades, lo que amplía la barrera de adopción en áreas donde la flexibilidad del flujo de caja es más importante. Los bajos costos de cumplimiento del sector no organizado permiten precios informales que socavan las opciones certificadas por BIS y mantienen su cuota en los segmentos sensibles al presupuesto. A medida que mejoran el cumplimiento y la educación del consumidor, las ofertas lideradas por marcas que combinan garantías, calendarios de instalación predecibles y financiamiento están mejor posicionadas para cerrar la brecha en el mercado de cocinas modulares de India.

Sector No Organizado Fragmentado e Inconsistencias en el Servicio

Una gran base no organizada continúa atendiendo la mayoría de las instalaciones y compite a través de la personalización, la proximidad y los acuerdos de pago flexibles que los actores organizados no siempre pueden igualar en las ciudades más pequeñas. La previsibilidad del servicio sigue siendo un desafío porque las redes informales tienen menos probabilidades de ofrecer garantías de larga duración o soporte posventa consistente. Las marcas organizadas están respondiendo con garantías de gabinetes y herrajes de 10 a 25 años para señalar confiabilidad a largo plazo a los compradores aversos al riesgo. La certificación BIS bajo la norma IS 17634:2022 está elevando el estándar de cumplimiento para proveedores e instaladores, lo que probablemente consolidará la adquisición hacia marcas certificadas en los próximos dos a cuatro años. A medida que mejore la aplicación, el mercado de cocinas modulares de India verá una calidad más consistente, ciclos de reemplazo más rápidos y una responsabilidad de servicio más clara anclada en redes respaldadas por marcas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diseño: Los Diseños Paralelos Superan a los Tradicionales en L en Unidades Urbanas Compactas

Los diseños en L representaron el 57,23% de las instalaciones en 2025, mientras que los formatos Paralelos o de Galería se proyectan para registrar una CAGR del 24,12% hasta 2031, ya que los hogares compactos priorizan la eficiencia de los pasillos. Este patrón refleja áreas de alfombra más pequeñas y la necesidad de evitar rincones muertos, lo que fomenta recorridos lineales y triángulos de trabajo equilibrados en el mercado de cocinas modulares de India. Las marcas están ampliando los conjuntos de módulos aptos para diseños paralelos que se adaptan a paredes de 8 a 10 pies e integran conductos de campana extractora y cajones profundos para productos básicos. Los configuradores digitales ahora muestran a los compradores cómo un diseño de galería puede preservar el espacio de paso y el almacenamiento en una sola vista, acelerando las decisiones para los compradores primerizos. La implementación del programa PMAY-U 2.0 ha codificado las comodidades básicas de cocina en la vivienda asequible, lo que favorece las huellas de módulos predecibles que funcionan en miles de unidades.

El mercado de cocinas modulares de India también se beneficia de los precios escalonados, lo que permite a los hogares más pequeños adoptar opciones lineales y paralelas sin los retrasos asociados con la personalización. Los grandes minoristas ofrecen kits paralelos a partir de INR 2 lakh (USD 2.400), incluida la instalación, lo que proporciona un punto de partida atractivo para los compradores que desean garantías y entregas rápidas. A medida que los apartamentos optimizados en espacio se expanden hacia los núcleos de Nivel 2, la demanda de formatos paralelos y lineales en el mercado de cocinas modulares de India continuará superando a los diseños tradicionales en L, incluso cuando los diseños en L mantengan una cuota dominante hoy en día. La agrupación de proyectos en nuevas torres aumenta aún más la presencia de diseños estandarizados que los equipos de instalación pueden completar en una semana.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Estructura: Los Mandatos BIS Impulsan al Segmento Organizado por Encima de los Rezagados No Organizados

Los carpinteros no organizados retuvieron una cuota del 68% de las instalaciones en 2025, aunque el segmento organizado está en camino de un crecimiento del 23,31% a medida que los productos certificados y las garantías se convierten en filtros de selección. Esta transición es central para el mercado de cocinas modulares de India porque los requisitos de certificación BIS bajo la norma IS 17634:2022 ahora configuran las decisiones de adquisición en proyectos gubernamentales y en el comercio minorista orientado a la calidad. Los actores organizados están utilizando el diseño omnicanal, los acabados seleccionados y los plazos garantizados para ganar cuota en ciudades donde los talleres sin licencia dominaban anteriormente. Este cambio en la mezcla apoya una mayor consistencia del servicio en el mercado de cocinas modulares de India y tiende a reducir los retrabajos, ya que los instaladores certificados siguen protocolos de ajuste estandarizados.

Las marcas con academias propias o asociadas para instaladores están construyendo una ventaja competitiva en ejecución y están posicionadas para liderar la penetración organizada en los canales de proyectos. Los configuradores digitales y el preensamblaje en fábrica reducen las tasas de error en obra y mantienen las instalaciones dentro de los siete días, lo que genera confianza entre los promotores y los compradores minoristas. A medida que la aplicación de BIS escala, el mercado de cocinas modulares de India dirigirá una mayor proporción del gasto hacia módulos certificados y proveedores de herrajes con licencia que puedan documentar el cumplimiento. El grupo organizado, por lo tanto, expandirá su contribución al mercado de cocinas modulares de India más rápido que sus pares no organizados, especialmente en ciudades donde la agrupación de proyectos está en aumento.

Por Nivel de Precio: Los Segmentos Premium Superan a la Gama Media a Pesar de las Presiones de Asequibilidad

Las cocinas de Gama Media mantuvieron una cuota del 51,13% en 2025, respaldadas por un valor equilibrado, durabilidad del acabado y cobertura de garantía, mientras que el segmento Premium se proyecta para crecer al 23,34% hasta 2031. Los compradores premium priorizan los electrodomésticos integrados, los herrajes de movimiento silencioso y las garantías más largas, lo que recompensa a las marcas organizadas con valores de pedido promedio más altos. Los minoristas están reduciendo las barreras de adopción al ofrecer paquetes de planificación y ensamblaje con precios por debajo de ₹9.999 (USD 120,5), introduciendo la calidad modular a los compradores primerizos. A medida que los acabados aspiracionales y los diseños sin tiradores ganan terreno, el mercado de cocinas modulares de India verá niveles de especificación más altos en las metrópolis y los suburbios de nivel superior.

Las ofertas de nivel básico sirven como punto de entrada, con módulos en L estandarizados posicionados a INR 1,25 lakh (USD 1,5 mil), lo que resulta atractivo para los hogares que valoran la velocidad, la previsibilidad y las garantías. La localización en componentes de herrajes y superficies está mejorando la disponibilidad de características dentro de los precios de Gama Media y reduciendo el riesgo cambiario para los proveedores. Es probable que el rendimiento superior del segmento Premium continúe a medida que el diseño integrado y los espacios de planta abierta elevan el papel de la cocina en la vida del hogar en el mercado de cocinas modulares de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Renovaciones Residenciales Elevan las Tasas de Adopción Más Allá de las Instalaciones en Nuevas Construcciones

Los compradores residenciales representaron el 78,23% de la cuota en 2025, y la demanda Residencial está proyectada para expandirse a una CAGR del 21,80% hasta 2031, ya que los ciclos de renovación reemplazan la carpintería envejecida en hogares de 7 a 10 años de antigüedad. Los clientes de reforma valoran cada vez más la instalación rápida, la cobertura de garantía y los electrodomésticos integrados, que se alinean con las fortalezas del canal organizado. Los recorridos de diseño digitales y las consultas omnicanal fomentan una conversión más rápida para los propietarios que ya han experimentado problemas de servicio con la carpintería anterior construida in situ. Esta dinámica mejora la cuota liderada por marcas en el mercado de cocinas modulares de India al permitir que los proveedores organizados gestionen inspecciones, personalizaciones e instalaciones bajo un único acuerdo de nivel de servicio.

La demanda Comercial, liderada por la hostelería, los espacios de trabajo y las cocinas en la nube, también está aumentando a medida que los módulos estandarizados mejoran la higiene y la velocidad de servicio. Los canales B2B ayudan a escalar y proporcionan especificaciones repetibles que los instaladores pueden entregar rápidamente a nivel de cartera. La integración vertical y el preensamblaje en fábrica comprimen aún más los plazos en obra y reducen la complejidad tanto para los compradores Residenciales como Comerciales en el mercado de cocinas modulares de India. A medida que estas ventajas operativas se acumulan, el segmento Residencial continuará representando la mayoría del mercado de cocinas modulares de India a lo largo del período de previsión.

Por Canal de Distribución: Los Configuradores en Línea Disrumpen el Dominio de las Salas de Exposición del Comercio Minorista Presencial

El Comercio Minorista Organizado Presencial capturó el 68,12% de la cuota en 2025 y sigue siendo la ruta principal para las compras de alta implicación que se benefician de la validación táctil de los acabados y mecanismos. Las Plataformas en Línea están creciendo a una CAGR del 22,33% a medida que los configuradores traducen los planos de planta en opciones que los compradores pueden comparar rápidamente y luego completar mediante consultas remotas. Los canales de proyectos se han acelerado porque los promotores utilizan cocinas modulares agrupadas para diferenciar los apartamentos y reducir la fricción en la entrega. Estos cambios refuerzan un recorrido del cliente omnicanal en el mercado de cocinas modulares de India, donde el descubrimiento y el diseño pueden ocurrir en línea mientras que la instalación y el servicio se coordinan localmente.

Las inversiones en salas de exposición continúan a medida que las marcas buscan centros de diseño donde se finalicen las medidas, los acabados y las combinaciones de electrodomésticos antes de la producción. Las redes de distribuidores se están expandiendo hacia los centros de Nivel 2 y Nivel 3 para anticiparse a los competidores no organizados y mejorar la cobertura de servicio para las entregas de proyectos. A medida que la aplicación de BIS escala, las rutas organizadas captarán más gasto en el mercado de cocinas modulares de India porque el cumplimiento se convierte en un criterio de acceso tanto en la adquisición pública como privada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Norte de India mantuvo una cuota del 31,23% en 2025, respaldado por mayores concentraciones de apartamentos premium y hogares con doble ingreso que valoran los electrodomésticos integrados y las garantías prolongadas. El programa PMAY-U 2.0 ha reforzado los estándares de cocina estandarizados en los proyectos asequibles del Norte e influido en las normas de especificación que favorecen los diseños modulares. El Este de India está proyectado para avanzar a una CAGR del 22,41% a medida que la densidad de salas de exposición aumenta en las capitales estatales de Nivel 2 y la agrupación de proyectos se acelera en los corredores urbanos en crecimiento. Estos patrones señalan la expansión de la huella del mercado de cocinas modulares de India más allá de las metrópolis tradicionales y respaldan una penetración más profunda de las marcas en las ciudades emergentes.

El impulso del Oeste de India está anclado en Bombay y Pune, donde las entregas de edificios de gran altura y los ciclos de renovación generan una demanda constante de mejoras modulares. Los constructores del Oeste también están utilizando cocinas llave en mano para diferenciar su inventario, lo que apoya aún más la cuota organizada en el mercado de cocinas modulares de India. El Sur de India mantiene una ventaja en hogares favorables a la tecnología y muestra una adopción más rápida de electrodomésticos integrados que requieren profundidades de gabinete estándar y un diseño de ventilación sólido. En conjunto, estas regiones reflejan puntos de partida variados pero una inclinación común hacia soluciones modulares certificadas y respaldadas por garantías.

El Noreste de India es una base más pequeña hoy en día, pero está registrando ganancias compuestas constantes a medida que las salas de exposición y los instaladores capacitados ingresan a Guwahati y los grupos cercanos. Los plazos de aplicación de la certificación BIS para unidades de almacenamiento son más sólidos en las principales metrópolis y se están extendiendo hacia afuera, creando un camino escalonado pero consistente para la consolidación organizada en el mercado de cocinas modulares de India. La expansión de distribuidores en el Oeste y el Centro de India muestra cómo las marcas de gama media aseguran la distribución antes de que los actores premium profundicen su presencia, sosteniendo así la base del canal necesaria para el crecimiento de la agrupación de proyectos.

Panorama Competitivo

El mercado de cocinas modulares de India sigue siendo fragmentado a medida que el cumplimiento normativo y la agrupación de proyectos elevan las barreras de entrada. Las marcas de muebles y hogar consolidadas aprovechan la fabricación propia y las tiendas a nivel nacional para escalar las instalaciones, mientras que las plataformas nativas digitales compiten con software de diseño, consultas remotas y rapidez en la toma de decisiones. Las asociaciones con promotores han surgido como una ruta prioritaria que ofrece previsibilidad de volumen y responsabilidad en un único punto, lo que mejora la economía posventa para las marcas. Estas estrategias se alinean con las crecientes expectativas de instalaciones en siete días y servicio respaldado por garantías que caracterizan la propuesta organizada en el mercado de cocinas modulares de India.

El cumplimiento es un catalizador, ya que la certificación BIS para unidades de almacenamiento bajo la norma IS 17634:2022 está restringiendo la elegibilidad para la adquisición gubernamental e impulsando las opciones certificadas hacia el comercio minorista convencional. La localización intensifica esta consolidación a medida que las nuevas instalaciones amplían la capacidad doméstica para correderas, bisagras y cajones, lo que reduce los plazos de entrega y la sensibilidad al tipo de cambio. La planta de Hettich en Indore, parte de un plan de inversión más amplio en India, ejemplifica este cambio y añade profundidad de herrajes para las marcas modulares que se comprometen con calendarios de instalación semanales. Los segmentos premium también se benefician de la alineación entre electrodomésticos y gabinetes, lo que diferencia a los actores organizados que codiseñan con los fabricantes de electrodomésticos en etapas tempranas del ciclo del proyecto.

Las inversiones en la formación de instaladores son ahora una capacidad central que impulsa a las marcas organizadas en tasas de error y repetibilidad a escala. El preensamblaje en fábrica reduce la complejidad en obra y apoya entregas más rápidas, aumentando las referencias y elevando las puntuaciones de Promotor Neto en el mercado de cocinas modulares de India. Los flujos de capital hacia las marcas de gama media están acelerando la apertura de salas de exposición en los mercados de Nivel 2 y Nivel 3 y tienen como objetivo capturar las ventajas del pionero antes de que los actores premium incumbentes amplíen sus redes de distribuidores. Esta mezcla en evolución en fabricación, canales y desarrollo de capacidades define la competencia a corto plazo y subraya cómo la industria de cocinas modulares de India está madurando hacia un ecosistema más estandarizado y centrado en el servicio.

Líderes de la Industria de Cocinas Modulares de India

Godrej Interio

Sleek (Asian Paints)

Livspace

HomeLane

IKEA India

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Hettich India inauguró una nueva planta de fabricación automatizada en el Área Industrial Pithampur de Indore, dedicada a correderas de cajones de montaje inferior, añadiendo una capacidad local significativa como parte de un programa más amplio de INR 2.000 crore, con la inversión en el sitio de Indore en INR 700 crore. Esta expansión fortalece el suministro doméstico de herrajes de movimiento premium utilizados en cocinas modulares.

- Febrero de 2026: Würfel se convirtió en la primera marca india de cocinas modulares en ganar el prestigioso Premio Good Design 2025 por su Serie de Cocinas Katha, y anunció su participación como el primer fabricante de equipos originales de cocinas indio en EuroCucina (parte del Salone del Mobile) en abril de 2026, elevando las credenciales de diseño de India en el escenario global y señalando ambiciones de premiumización a través de la artesanía europea y garantías de por vida.

- Septiembre de 2025: CARYSIL Limited anunció una expansión de INR 25 crore en su instalación de Bhavnagar para aumentar la capacidad de producción de electrodomésticos de cocina en 50.000 unidades anuales (elevando la capacidad total a 150.000 unidades), incluyendo un nuevo edificio de fábrica y una Planta Integrada de Procesamiento de Vidrio financiada a través de una colocación institucional calificada y acumulaciones internas, con producción comercial prevista para el primer trimestre del ejercicio fiscal 2026-27 para fortalecer su posición en el mercado de electrodomésticos para el hogar.

Alcance del Informe del Mercado de Cocinas Modulares de India

Los diseños de cocinas modulares descomponen los sistemas de gran tamaño en partes esenciales para satisfacer diversas necesidades de los clientes, replicando flexibilidad y agilidad en el lugar de instalación. Estos diseños maximizan la eficiencia y complementan elegantemente los sistemas de almacenamiento al aprovechar cada rincón y espacio del área en cuestión. El estudio describe brevemente el mercado de cocinas modulares de India e incluye detalles sobre el tamaño del mercado de cocinas modulares, la inversión de los fabricantes y las innovaciones tecnológicas en las cocinas modulares. El mercado de cocinas modulares de India está segmentado por producto, por usuario final y por canal de distribución. Por producto, el mercado está segmentado en gabinetes de suelo y gabinetes de pared, gabinetes de almacenamiento altos y otros. Por usuario final, el mercado está segmentado en residencial y comercial. Por canal de distribución, el mercado está segmentado en presencial, que a su vez se subdivide en contratistas, constructores y otros, y en línea. El informe también cubre los tamaños de mercado y las previsiones para el mercado de cocinas modulares de India en valor (USD) para todos los segmentos anteriores.

| Cocina en L |

| Cocina en U |

| Cocina Lineal/Una Pared |

| Cocina Paralela |

| Organizado |

| No Organizado |

| Económico/Asequible |

| Gama Media |

| Premium/Lujo |

| Residencial |

| Comercial |

| Minorista | Presencial |

| Proyectos |

| Norte |

| Oeste |

| Este |

| Sur |

| Por Diseño | Cocina en L | |

| Cocina en U | ||

| Cocina Lineal/Una Pared | ||

| Cocina Paralela | ||

| Por Estructura | Organizado | |

| No Organizado | ||

| Por Nivel de Precio | Económico/Asequible | |

| Gama Media | ||

| Premium/Lujo | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Minorista | Presencial |

| Proyectos | ||

| Por Región | Norte | |

| Oeste | ||

| Este | ||

| Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de cocinas modulares de India hasta 2031?

Se espera que el mercado crezca de 6,54 mil millones USD en 2025 a 7,90 mil millones USD en 2026 y alcance los 20,8 mil millones USD para 2031, a una CAGR del 21,16%.

¿Qué formatos de diseño lideran y crecen más rápido en el mercado de cocinas modulares de India?

Los diseños en L lideraron con una cuota del 57,23% en 2025, mientras que los formatos Paralelos o de Galería se proyectan para crecer a una CAGR del 24,12% hasta 2031.

¿Cómo está afectando el cumplimiento normativo a la competencia en el mercado de cocinas modulares de India?

La certificación BIS para unidades de almacenamiento bajo la norma IS 17634:2022 está restringiendo la elegibilidad para la adquisición y acelerando el cambio hacia marcas certificadas con calidad estandarizada y garantías.

¿Dónde es más pronunciado el crecimiento geográfico para el mercado de cocinas modulares de India?

El Este de India muestra la trayectoria más rápida con una CAGR proyectada del 22,41% (2026-2031), mientras que el Norte de India lideró por cuota con el 31,23% en 2025.

¿Qué está cambiando en las rutas al mercado para el mercado de cocinas modulares de India?

El canal de proyectos se expandió al 31,88% de los volúmenes organizados en 2026, y las plataformas en línea están escalando a medida que los configuradores acortan los ciclos de decisión, mientras que el comercio minorista organizado presencial sigue siendo el principal punto de contacto.

Última actualización de la página el: