Tamaño y Participación del Mercado de Dispositivos Quirúrgicos Generales de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

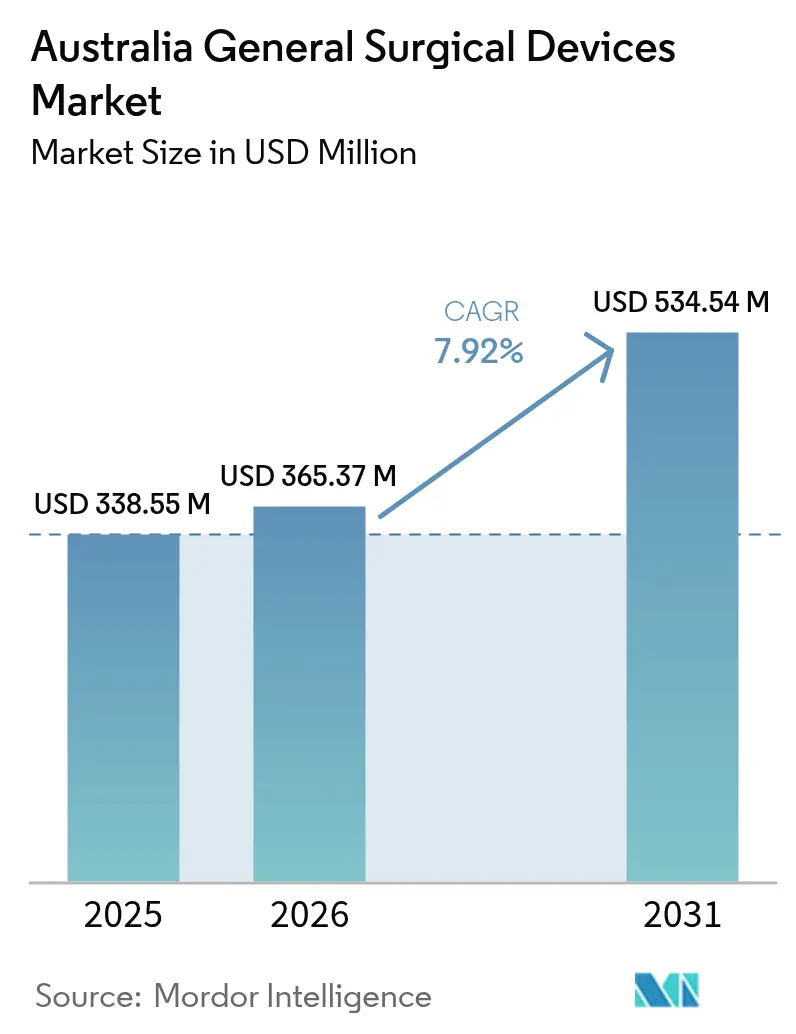

| Tamaño del mercado en el año base (2025) | 338.55 Millones de dólares |

| Tamaño del Mercado (2026) | 365.37 Millones de dólares |

| Tamaño del Mercado (2031) | 534.54 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos Generales de Australia por Mordor Intelligence

El tamaño del Mercado de Dispositivos Quirúrgicos Generales de Australia en 2026 se estima en USD 365,37 millones, creciendo desde el valor de 2025 de USD 338,55 millones con proyecciones para 2031 que muestran USD 534,54 millones, creciendo a una CAGR del 7,92% durante 2026-2031. El crecimiento constante de los procedimientos surge de una población de 65 años o más que se expandirá un 60% para 2030, amplificando la demanda de intervenciones ortopédicas, cardiovasculares y oncológicas. Los hospitales están invirtiendo en soluciones mínimamente invasivas y robóticas para acortar los tiempos de recuperación, reducir las complicaciones y optimizar la utilización de la fuerza laboral, mientras que los centros de cirugía ambulatoria (CCA) escalan rápidamente para aliviar los retrasos en cirugías electivas. Las cadenas de suministro impulsadas por importaciones, que cubren la mayoría de los dispositivos, exponen a los proveedores a fluctuaciones cambiarias y riesgos geopolíticos, aunque también mantienen abiertas las tuberías de innovación global. Las reformas regulatorias de la Administración de Bienes Terapéuticos (TGA) añaden intensidad de cumplimiento, pero armonizan las normas locales con los mercados pares, fomentando una adopción más rápida de dispositivos ya aprobados en Estados Unidos o Europa.

Conclusiones Clave del Informe

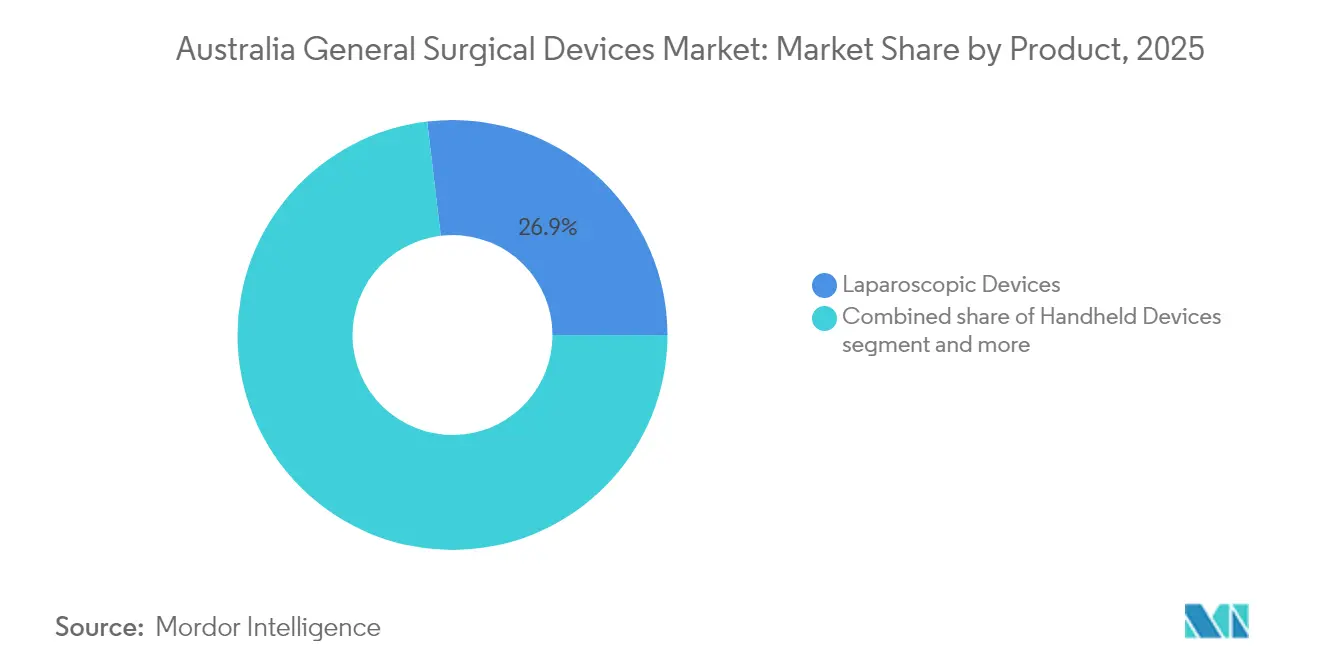

- Por producto: Los dispositivos laparoscópicos lideraron con el 26,88% de la participación del mercado de dispositivos quirúrgicos generales de Australia en 2025, mientras que los sistemas robóticos y asistidos por computadora registran la CAGR proyectada más alta del 9,28% hasta 2031.

- Por enfoque de procedimiento: La cirugía mínimamente invasiva representó una participación dominante del 69,76% del tamaño del mercado de dispositivos quirúrgicos generales de Australia en 2025; el segmento avanza a una CAGR del 9,31% hasta 2031.

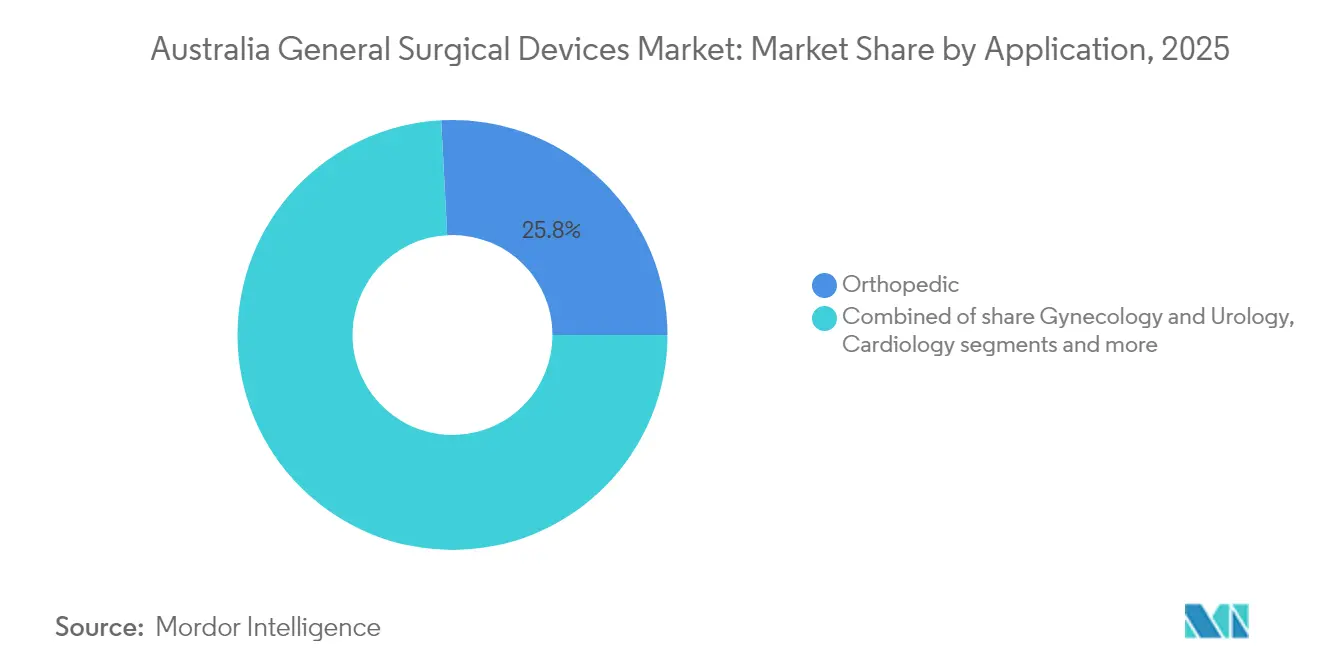

- Por aplicación: Los procedimientos ortopédicos capturaron el 25,84% de la participación del mercado de dispositivos quirúrgicos generales de Australia en 2025, mientras que se proyecta que las aplicaciones de ginecología y urología se expandan a una CAGR del 9,95% entre 2026-2031.

- Por usuario final: Los hospitales mantuvieron el 71,98% del tamaño del mercado de dispositivos quirúrgicos generales de Australia en 2025 y siguen siendo el ancla de volumen; los CCA muestran el crecimiento más rápido con una CAGR del 10,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Quirúrgicos Generales de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de procedimientos mínimamente invasivos | +2.1% | Nacional, con concentración en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Creciente incidencia de casos de trauma y accidentes | +1.3% | Nacional, con mayor impacto en los centros de trauma regionales | Corto plazo (≤ 2 años) |

| Rápida adopción de plataformas avanzadas de energía y grapado | +1.8% | Hospitales metropolitanos y centros quirúrgicos especializados | Mediano plazo (2-4 años) |

| Envejecimiento de la población que impulsa los volúmenes quirúrgicos | +2.4% | Nacional, con impacto pronunciado en las áreas metropolitanas periféricas | Largo plazo (≥ 4 años) |

| Expansión de los centros de cirugía en el mismo día | +1.7% | Centros metropolitanos y regionales | Mediano plazo (2-4 años) |

| Cambio hacia instrumentos estériles de un solo uso tras el COVID | +1.2% | Instalaciones sanitarias nacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Procedimientos Mínimamente Invasivos

Durante la última década, los volúmenes laparoscópicos han aumentado considerablemente, reflejando los datos de Nueva Zelanda donde la laparoscopia de apendicectomía pasó del 83% al 95% de los casos. Los cirujanos australianos destacan la recuperación más rápida del paciente y las menores tasas de complicaciones como beneficios clave, y los administradores hospitalarios observan una reducción de los días de hospitalización y un menor costo por caso. La demanda se traduce en pedidos sostenidos de trocares, endoscopios flexibles y plataformas de energía compatibles con técnicas de pequeña incisión. La guía de imagen impulsada por inteligencia artificial, actualmente en evaluación piloto, promete mayores ganancias en la precisión intraoperatoria. Estos factores elevan colectivamente las tasas de utilización de productos que permiten puertos de acceso de 1 cm o menores, consolidando el liderazgo mínimamente invasivo en el mercado de dispositivos quirúrgicos generales de Australia.

Creciente Incidencia de Casos de Trauma y Accidentes

La recreación al aire libre y las redes viales dispersas contribuyen a la complejidad del trauma, haciendo indispensables las herramientas quirúrgicas especializadas para vías aéreas y hemostasia. Los procedimientos quirúrgicos de emergencia, en particular las intervenciones de acceso frontal al cuello, son críticos para los centros de trauma, pero son poco frecuentes, lo que genera desafíos de capacitación y equipamiento.[1]Fuente: Journal of Trauma Resuscitation and Emergency Medicine, "Experiencia en Vías Aéreas Quirúrgicas de Emergencia," doi.org Un registro del Hospital Alfred encontró cricotiroidotomía de emergencia en el 0,22% de las intubaciones, subrayando la necesidad de instrumentos poco frecuentes pero críticos para la preparación. Los costos directos del trauma mayor promedian AUD 78.000 por episodio, lo que justifica la inversión en dispositivos que acorten el tiempo operatorio y reduzcan las complicaciones. Los centros regionales prefieren kits portátiles con pinzas versátiles y succión, ya que deben tratar lesiones urgentes sin la infraestructura de un hospital terciario. Las iniciativas gubernamentales para verificar los sistemas de trauma a nivel nacional están impulsando actualizaciones en las adquisiciones, ampliando la oportunidad para los proveedores de conjuntos básicos de cirugía general.

Rápida Adopción de Plataformas Avanzadas de Energía y Grapado

Los hospitales especifican cada vez más dispositivos ultrasónicos y bipolares que sellan vasos mientras cortan tejido en un solo paso. Las familias HARMONIC y ENSEAL de Ethicon reportan ahorros de USD 101 por caso al reducir minutos del tiempo en quirófano y disminuir la duración de la estancia. Las innovaciones electroquirúrgicas, como el sistema Anovo, ofrecen precisión térmica comparable a las piezas de mano convencionales con menor dispersión térmica lateral. Las plataformas de grapado que evolucionan hacia la compatibilidad robótica aprovechan la misma ola de eficiencia, respaldadas por una CAGR regional proyectada del 9,2% en soluciones avanzadas de grapado. Las regulaciones de salud ocupacional en torno a la extracción de humo quirúrgico también impulsan a los quirófanos a adoptar consolas de energía integradas que combinan rendimiento de corte con filtración de aire.

Envejecimiento de la Población que Impulsa los Volúmenes Quirúrgicos

Los australianos de 65 años o más se aproximarán al 22% del total nacional para 2026, y este grupo etario consume seis veces más gasto en salud que los grupos más jóvenes. Los retrasos en el reemplazo articular, acentuados durante la pandemia, ahora requieren un crecimiento anual del 16% en el rendimiento de casos para volver a las trayectorias previas al COVID. Los pacientes mayores con multimorbilidad demandan instrumentos que se adapten a tejidos frágiles y huesos osteoporóticos, como sistemas de retractores de bajo perfil y herramientas para implantes sin cemento. Los hospitales responden asignando más listas a las especialidades ortopédicas y oncológicas, impulsando un crecimiento de adquisiciones de dos dígitos. Los fabricantes de dispositivos que adaptan mangos ergonómicos y controladores de par a la anatomía de personas mayores obtienen ventaja competitiva en el mercado de dispositivos quirúrgicos generales de Australia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estrictas aprobaciones regulatorias de la TGA | -1.4% | Requisitos de cumplimiento regulatorio nacional | Mediano plazo (2-4 años) |

| Reembolso limitado para varias categorías de dispositivos | -0.9% | Nacional, con variaciones entre los sectores público y privado | Largo plazo (≥ 4 años) |

| Alto costo de capital de los sistemas quirúrgicos avanzados | -1.1% | Hospitales metropolitanos y centros quirúrgicos especializados | Mediano plazo (2-4 años) |

| Riesgos en la cadena de suministro impulsados por la dependencia de importaciones | -0.8% | Nacional, con mayor impacto en las instalaciones sanitarias regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Aprobaciones Regulatorias de la TGA

La expansión de las auditorías de la TGA somete a los dispositivos de mayor riesgo a revisiones detalladas de expedientes, añadiendo retrasos de seis meses y costos de cumplimiento que pueden superar los AUD 100.000 por presentación. Las recientes retiradas de estimuladores de médula espinal ponen de relieve una mayor vigilancia poscomercialización, lo que lleva a los fabricantes a reservar mayores presupuestos de contingencia. Los innovadores más pequeños tienen dificultades para financiar la generación de datos clínicos y pueden priorizar otros países de Asia-Pacífico con regulaciones más ligeras. Si bien el reconocimiento mutuo de los marcados CE europeos alivia parte de la carga, los requisitos de oficinas de representación local e informes de desempeño continuos siguen alargando los plazos de comercialización.

Reembolso Limitado para Varias Categorías de Dispositivos

Los calendarios de Medicare y de salud privada aún no reembolsan artículos como prótesis faciales o construcciones ortopédicas avanzadas, dejando una brecha de financiamiento anual estimada en AUD 13 millones para 2.000 pacientes que necesitan implantes craneomaxilofaciales. La ausencia de la Lista de Prótesis obliga a los hospitales a adquirirlos mediante presupuestos de capital, lo que ralentiza la adopción de nuevas herramientas que carecen de códigos arancelarios inmediatos. La variabilidad entre aseguradoras añade carga administrativa para las empresas de dispositivos que deben negociar beneficios a nivel de artículo. Los grupos de defensa presionan por reformas en la lista, pero las perspectivas a corto plazo siguen siendo cautelosas, moderando las proyecciones de ingresos para implantes de precio premium y accesorios robóticos en el mercado de dispositivos quirúrgicos generales de Australia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Robótica Impulsa la Ola de Innovación

Los instrumentos laparoscópicos mantuvieron ingresos de USD 91,02 millones y una participación del 26,88% en el mercado de dispositivos quirúrgicos generales de Australia en 2025, subrayando su papel como conjunto de herramientas básico para procedimientos abdominales, torácicos y pélvicos. Se prevé que los sistemas robóticos y asistidos por computadora, aunque de menor base, se expandan a una CAGR del 9,28% a medida que los hospitales integren plataformas multipuerto y de puerto único certificadas por la TGA. La primera reparación de hernia inguinal del sistema Hugo señaló la transición de Australia hacia la robótica modular que reduce el tiempo de acoplamiento y amplía el alcance anatómico. Los generadores electroquirúrgicos capturan volumen mediante contratos agrupados con instrumentos de mano, y los dispositivos de cierre de heridas evolucionan a través de suturas barbadas y clips bioabsorbibles orientados a reducir los riesgos de infección.

Los dispositivos de mano siguen siendo relevantes porque casi todos los procedimientos comienzan con bisturíes o tijeras que los cirujanos conocen íntimamente. Los sistemas de acceso por puerto continúan actualizando la tecnología de sellado para preservar el neumoperitoneo durante el intercambio de instrumentos. En "otros dispositivos", los centros australianos prueban prensores con detección de fuerza habilitados por inteligencia artificial que advierten sobre el estrés tisular, lo que refleja un cambio hacia quirófanos ricos en datos. La adopción del robot Symani por parte del Hospital St Vincent para la microcirugía subraya el apetito doméstico por plataformas de precisión incluso en subespecialidades como la reparación linfática. En conjunto, estas tendencias de productos confirman un giro constante hacia herramientas más inteligentes, energéticamente eficientes y ergonómicas dentro del mercado de dispositivos quirúrgicos generales de Australia.

Por Enfoque de Procedimiento: Dominio de la Cirugía Mínimamente Invasiva

La cirugía mínimamente invasiva generó USD 236,19 millones, representando el 69,76% del tamaño del mercado de dispositivos quirúrgicos generales de Australia en 2025, y se espera que crezca a una CAGR del 9,31% hasta 2031. Las tasas de conversión a cirugía abierta continúan disminuyendo a medida que los cirujanos adquieren competencia con grapadoras articuladas, endoscopios articulados y torres de visualización en 3D. Los hospitales justifican las inversiones señalando reducciones medianas de 1,5 días en la duración de la estancia y menores tasas de infección en el sitio de la herida. Los procedimientos endoscópicos retrógrados, antes dominio de los gastroenterólogos, ahora a menudo involucran a cirujanos generales, ampliando la base instalada de endoscopios flexibles.

La cirugía abierta conserva importancia para el trauma, la reducción oncológica y la adhesiolisis donde las adherencias complican el acceso mínimo. Sin embargo, es probable que su participación general caiga por debajo del 20% para 2031 a medida que los brazos robóticos repliquen el movimiento similar a la muñeca dentro del cuerpo y los puertos de incisión única maduren. Los organismos de formación exigen estándares de competencia que llevan a los residentes desde currículos laparoscópicos hasta robóticos, asegurando una cartera de usuarios capacitados. La tendencia consolida la orientación mínimamente invasiva como la vía predeterminada en el mercado de dispositivos quirúrgicos generales de Australia.

Por Aplicación: Ortopedia Lidera, Ginecología Surge

La ortopedia contribuyó con USD 87,49 millones y el 25,84% de la participación del mercado de dispositivos quirúrgicos generales de Australia en 2025, impulsada por la demanda de artroplastia de rodilla y cadera entre la población envejecida pero activa. El resurfacing asistido por brazo robótico y las guías impresas en 3D específicas para el paciente ilustran cómo los avances de ingeniería se alinean con los objetivos del cirujano de precisión en la alineación y movilización rápida. Los proveedores de implantes se asocian con fabricantes de instrumentos para entregar bandejas integradas que reducen el tiempo de preparación.

Se proyecta que ginecología y urología crezcan a una CAGR del 9,95%, beneficiándose de mayores tasas de diagnóstico de endometriosis e hiperplasia prostática. La laparoscopia de puerto único para histerectomía reduce las cicatrices y los intervalos de recuperación, aumentando la rotación de instrumentos en los centros de salud reproductiva. El lanzamiento de pie y tobillo de Smith+Nephew muestra innovaciones cruzadas donde las construcciones de puente de sutura pasan de la medicina deportiva a la reparación del suelo pélvico. Los segmentos de neurología y cardiovascular añaden volumen incremental mediante la adopción de quirófanos híbridos, fortaleciendo la demanda de aplicaciones diversificadas en el mercado de dispositivos quirúrgicos generales de Australia.

Por Usuario Final: Hospitales Dominantes, CCA en Aceleración

Los hospitales mantuvieron el 71,98% del tamaño del mercado de dispositivos quirúrgicos generales de Australia en 2025, reflejando su papel como centros de referencia con respaldo de cuidados intensivos e imagen. Los hospitales universitarios lideran el comportamiento de adopción temprana al probar simulaciones de "gemelo digital" que planifican previamente las resecciones, consolidando relaciones a largo plazo con los proveedores. Los ciclos de compra de capital típicamente se extienden cinco años, alineándose con las certificaciones de vida útil de la TGA y permitiendo calendarios de licitación predecibles.

Los CCA se expanden a una CAGR proyectada del 10,18% a medida que los pagadores incentivan el alta en el mismo día para procedimientos como colecistectomía y reparación del ligamento cruzado anterior. Nexus Hospitals informa que los modelos de día y estancia corta sustentan la sostenibilidad de la salud privada al reducir los costos agrupados. Estos centros especifican instrumentación compacta y multifuncional para gestionar los ajustados plazos de esterilización. Las clínicas especializadas, aunque más pequeñas, requieren conjuntos a medida para nichos bariátricos o colorrectales, añadiendo una demanda secundaria constante. La escasez de personal subraya la importancia de dispositivos intuitivos que reduzcan el tiempo de capacitación, reforzando la adopción de tecnología en todos los niveles de usuarios finales en el mercado de dispositivos quirúrgicos generales de Australia.

Análisis Geográfico

Los centros metropolitanos como Sídney, Melbourne, Brisbane y Perth representan la mayoría de los volúmenes de procedimientos, gracias a poblaciones densas e instalaciones terciarias equipadas para cirugías complejas. Nueva Gales del Sur por sí sola alberga más de 60 hospitales registrados con sistemas robóticos, atrayendo flujos de derivación de estados vecinos.

Los centros regionales en Queensland, Australia Meridional y Tasmania enfrentan desafíos logísticos, pero ganan terreno a través de quirófanos modulares y tutoría remota. Una cirugía de gastrectomía telemédica piloto habilitada por 5G demostró la viabilidad de la descentralización de la atención compleja entre Adelaida y un sitio rural a 150 km de distancia. Dicha conectividad acelera la transferencia del conocimiento en robótica, impulsando la penetración del mercado de dispositivos quirúrgicos generales de Australia más allá de las capitales.

Las comunidades indígenas remotas dependen de equipos quirúrgicos que llegan en avión y llevan unidades electroquirúrgicas ligeras y succión portátil, creando una demanda de nicho para dispositivos alimentados por batería. La resiliencia de la cadena de suministro sigue siendo crítica porque la mayoría de los instrumentos son importados; los distribuidores han establecido almacenes estatales para mantener un stock de seguridad de tres meses ante retrasos marítimos. Los marcos de adquisición estatales varían en períodos de licitación y cuotas de localización, por lo que los proveedores a menudo se asocian con empresas aborígenes acreditadas para cumplir los objetivos de adquisición social. En general, la diversificación geográfica apoya una absorción nacional constante y amortigua los choques macroeconómicos para el mercado de dispositivos quirúrgicos generales de Australia.

Panorama regulatorio

Australia regula los dispositivos quirúrgicos generales a través de la Therapeutic Goods Administration (TGA) conforme a la Therapeutic Goods Act 1989 y las Therapeutic Goods (Medical Devices) Regulations 2002. Los productos elegibles deben incluirse en el Australian Register of Therapeutic Goods (ARTG) y cumplir con los Essential Principles de seguridad y desempeño. La intensidad del cumplimiento ha aumentado para las categorías de mayor riesgo, ya que los requisitos obligatorios de Identificación Única de Dispositivos (UDI) para los dispositivos médicos de Clase IIb y Clase III entrarán en vigor a partir del 1 de julio de 2026, endureciendo las expectativas en materia de etiquetado, trazabilidad y sistemas de calidad del patrocinador.

En el aspecto de financiamiento, el reembolso hospitalario privado de muchos artículos implantados y relacionados con procedimientos está regido por la Prescribed List of Medical Devices and Human Tissue Products administrada por el Department of Health, Disability and Ageing. Las Private Health Insurance (Medical Devices and Human Tissue Products) Rules (No. 1) 2026 entraron en vigor el 1 de marzo de 2026, y la Prescribed List se actualizó con una versión vigente a partir del 28 de abril de 2026, lo que convierte al monitoreo continuo de la lista en un requisito práctico para los proveedores. La guía de la TGA también aclara áreas de cumplimiento operativo relevantes para los flujos de trabajo de dispositivos quirúrgicos, incluidas las expectativas para el suministro de kits de préstamo quirúrgico, en los que las exenciones a nivel de kit no eliminan las obligaciones de ARTG y UDI para los componentes individuales cuando corresponda.

Panorama Competitivo

El mercado de dispositivos quirúrgicos generales de Australia presenta una concentración moderada, con multinacionales como Medtronic, Johnson & Johnson, Stryker y Olympus con sólidas posiciones a través de alianzas de distribuidores de larga data y equipos de ventas directas. El gasto global de USD 1.300 millones de Johnson & Johnson en instrumentos quirúrgicos en 2024 financia la expansión de la cartera hacia energía avanzada y grapado guiado por inteligencia artificial. Medtronic aprovecha las aprobaciones de su plataforma Hugo para vender de forma cruzada trocares y herramientas electroquirúrgicas, fortaleciendo la fidelización de cuentas en hospitales privados.

Los innovadores australianos añaden dinamismo competitivo. Convergence Medical atrajo AUD 5 millones para comercializar su robot artroscópico VO1 orientado a las salas de medicina deportiva. Trewavis Surgical enfatiza la marca "fabricado en Australia" en alambres óseos y lápices de diatermia, atrayendo a compradores que buscan fuentes de suministro alternativas durante las interrupciones de envío. Nanosonics y Device Technologies respaldan carteras de control de infecciones que agrupan sondas y sistemas de reprocesamiento de instrumentos, aprovechando la postura de tolerancia cero de los hospitales ante la contaminación cruzada.

Los movimientos estratégicos se centran en educación, datos y sostenibilidad. El centro de innovación de Stryker en Melbourne proporciona capacitación en realidad virtual para el reemplazo articular robótico Mako, mientras que Olympus se asocia con universidades para impartir becas de endoscopia. Varios proveedores se comprometen a operaciones neutras en carbono para 2030, invirtiendo en embalajes reciclables y circuitos de refabricación para instrumentos de mano metálicos. En conjunto, estas tácticas subrayan un ecosistema donde la profundidad del servicio y las credenciales ambientales tienen tanto peso como el rendimiento del dispositivo en el mercado de dispositivos quirúrgicos generales de Australia.

Líderes de la Industria de Dispositivos Quirúrgicos Generales de Australia

Boston Scientific Corporation

Johnson & Johnson (Ethicon & DePuy Synthes)

Medtronic plc

B. Braun SE

Stryker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de la capacidad de cirugía electiva está creando un espacio en blanco a corto plazo para los proveedores capaces de estandarizar conjuntos de instrumentos mínimamente invasivos y de alto rendimiento en múltiples sitios. Un ejemplo destacado es la iniciativa del Gobierno de Nueva Gales del Sur para operar un High Volume Planned Surgery Centre en el Northern Beaches Hospital a partir del 1 de julio de 2026, concebida para aportar hasta 5.000 cirugías adicionales anuales en especialidades que incluyen cirugía general, ortopedia y ginecología. Esa escala eleva la demanda de conjuntos laparoscópicos eficientes, plataformas de energía, engrapado y instrumentos de un solo uso o híbridos compatibles con reprocesamiento. En Australia Occidental, programas de infraestructura importantes como el Bentley Health Service Surgicentre (seis quirófanos y dos salas de procedimientos) y la ampliación del Joondalup Health Campus completada en mayo de 2026 (que añade 60 camas médicas y quirúrgicas) refuerzan los canales de adquisición vinculados a nuevos quirófanos, listas adicionales y objetivos de rotación más rápidos.

El cambio regulatorio también está definiendo áreas de oportunidad, particularmente en trazabilidad, etiquetado e integración de la cadena de suministro hospitalaria, a medida que los requisitos de UDI entran en vigor para los dispositivos de mayor riesgo a partir del 1 de julio de 2026. Este cambio impulsa la demanda de formatos de embalaje compatibles con UDI, etiquetado apto para escáner e interoperabilidad con distribuidores y sistemas hospitalarios, especialmente para componentes de kits de préstamo y bandejas de instrumentos de rotación frecuente. Mejoras regionales como el proyecto de quirófano del Forbes Hospital (que incluye actualizaciones de tecnología de atención virtual señaladas en 2026) amplían la demanda más allá de los centros de las capitales, favoreciendo a los proveedores que combinan conjuntos básicos de cirugía general con capacitación, soporte de servicio y herramientas de flujo de trabajo adecuadas para instalaciones más pequeñas que gestionan limitaciones de esterilización y personal especializado limitado.

Desarrollos recientes del sector

- Junio de 2026: Pro Medicus firmó un acuerdo vinculante para invertir hasta A$20 millones en Echo IQ. El acuerdo respalda la comercialización de diagnósticos cardiovasculares habilitados por IA, reforzando la capa de datos y software que los hospitales conectan cada vez más con la toma de decisiones perioperatorias y las rutas quirúrgicas complejas.

- Mayo de 2026: DePuy Synthes (Johnson & Johnson) anunció un acuerdo de distribución exclusiva con CGBIO para NOVOSIS que incluye a Australia. El acuerdo amplía la oferta de DePuy Synthes en regeneración ósea vinculada a procedimientos de columna, trauma y CMF, fortaleciendo su posición ante cirujanos y hospitales que buscan opciones diferenciadas de sustitutos de injerto.

- Mayo de 2025: El gobierno australiano comprometió USD 3,05 millones para introducir un robot quirúrgico en el Launceston General Hospital en Tasmania. El financiamiento se suma a la base instalada de capacidad robótica fuera de los principales centros metropolitanos y respalda una demanda más amplia de instrumentos de cirugía general compatibles, accesorios y contratos de servicio asociados.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el valor de los dispositivos quirúrgicos generales vendidos para su uso en Australia en entornos quirúrgicos comunes. Incluye herramientas y sistemas utilizados para realizar procedimientos abiertos y mínimamente invasivos, contabilizados a nivel de fabricante en USD.

Exclusiones del alcance: el uso veterinario, los kits exclusivamente dentales y los endoscopios puramente diagnósticos no se incluyen en esta estimación de tamaño de mercado.

Descripción general de la segmentación

- Por Producto

- Dispositivos de Mano

- Dispositivos Laparoscópicos

- Dispositivos Electroquirúrgicos

- Dispositivos de Cierre de Heridas

- Trocares y Sistemas de Acceso

- Sistemas Robóticos y Asistidos por Computadora

- Otros Dispositivos

- Por Enfoque de Procedimiento

- Cirugía Abierta

- Cirugía Mínimamente Invasiva

- Por Aplicación

- Ginecología y Urología

- Cardiología

- Ortopedia

- Neurología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer la base de hechos para Australia y evitar construir el modelo sobre supuestos que no puedan verificarse. Habitualmente comenzamos con señales del sistema público de salud, como las estadísticas de procedimientos del Australian Institute of Health and Welfare, la estructura de población y edad de la Australian Bureau of Statistics, y las actualizaciones del Australian Government Department of Health and Aged Care sobre el acceso a cirugía electiva y la actividad hospitalaria.

Para vincular la demanda con la tracción de los dispositivos, se revisa el contexto clínico y regulatorio utilizando fuentes como los registros y avisos de seguridad de la Therapeutic Goods Administration, revistas quirúrgicas evaluadas por pares y orientaciones de asociaciones sobre prácticas de procedimientos. También se utilizaron informes anuales de empresas, presentaciones para inversionistas y prensa de buena reputación para comprender la dirección de precios y los cambios en la combinación de productos, y se utilizó una suscripción de pago para datos financieros y noticias de empresas, además de una base de datos de patentes, para verificar la coherencia de los ciclos de innovación y la exposición de los proveedores. Estas fuentes son ejemplos y no son exhaustivas, ya que también se consultaron muchos otros documentos y conjuntos de datos públicos para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para confirmar lo que los datos documentales no podían mostrar con claridad, principalmente la proporción de procedimientos mínimamente invasivos, los ciclos de reemplazo típicos y cómo cambian las decisiones de compra entre hospitales y centros de cirugía ambulatoria. Conversamos con una combinación de fabricantes, importadores y distribuidores, personal de adquisiciones y de quirófano, y usuarios clínicos en toda Australia, de modo que los precios, la utilización y las decisiones sobre el alcance de los productos pudieran verificarse desde más de un ángulo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 17% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 24% | |

| Actores más pequeños: 20% | Gerentes: 59% |

Dimensionamiento de mercado y pronóstico

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que los volúmenes de procedimientos y las señales de actividad hospitalaria se utilizan para reconstruir el pool de demanda de dispositivos quirúrgicos en Australia, y luego se aplica la intensidad de gasto por grupo principal de dispositivos. Para mantener el total fundamentado, lo corroboramos con aproximaciones selectivas de abajo hacia arriba, como precios de venta promedio muestreados multiplicados por el uso esperado de unidades para grapas, suturas, trócares y dispositivos de energía, seguidos de verificaciones de canal con participantes locales de la cadena de suministro.

Los insumos clave que moldearon el modelo incluyeron el rendimiento de cirugía electiva y el ritmo de reducción de listas de espera, la combinación de procedimientos abiertos frente a mínimamente invasivos, la actividad hospitalaria pública frente a la privada, los ciclos de reemplazo y mantenimiento de los sistemas de capital, y el movimiento de precios observado para consumibles de alto uso. Cuando las perspectivas de abajo hacia arriba eran escasas para categorías más pequeñas, las brechas se resolvieron utilizando rangos de adopción conservadores validados en entrevistas, y luego se ajustaron para mantener la coherencia con el pool de demanda general.

Para el pronóstico, se utilizó un análisis de escenarios, respaldado por líneas de tendencia en el crecimiento de procedimientos, la exposición al envejecimiento de la población y el cambio de combinación esperado hacia enfoques mínimamente invasivos, con supuestos revisados junto con participantes del mercado para que la trayectoria futura se mantuviera realista.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, de modo que los resultados del modelo se verifican frente a tendencias de procedimientos, indicadores de dependencia de importaciones y comentarios de proveedores sobre la dirección de la demanda. Los valores atípicos se investigan antes de la aprobación final, y si una cifra se mueve principalmente debido a un supuesto, ese supuesto se revisa y, cuando es necesario, se vuelve a contactar a los encuestados para confirmar el comportamiento real detrás de él.

Cada informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos importantes cambian la dirección de la demanda o los precios. Antes de la entrega, realizamos una revisión final para confirmar que los últimos comunicados públicos y señales del mercado se reflejen en las estimaciones y la narrativa.

El tamaño del mercado de dispositivos quirúrgicos generales de Australia según Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para dispositivos quirúrgicos generales en Australia pueden diferir porque las fuentes a menudo utilizan diferentes límites de producto, distintos puntos de valor en la cadena de suministro y diferentes momentos para las actualizaciones de moneda y precios. Estas diferencias pueden parecer pequeñas en su formulación, pero cambian si el total refleja lo que realmente se compra y se usa en los quirófanos.

Las tendencias de rendimiento de procedimientos, los indicadores de actividad hospitalaria y las verificaciones de alcance que eliminan la endoscopía puramente diagnóstica son los puntos de evidencia que conectan la estimación de Mordor Intelligence con el gasto en dispositivos quirúrgicos previsto y reducen el riesgo de que se contabilicen categorías adyacentes. También se generan brechas por la forma en que algunas estimaciones tratan los sistemas de capital frente a los consumibles, si se incluyen el GST y los márgenes de los distribuidores, y si la normalización más reciente de la cirugía electiva se incorpora al año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 338,55 millones de USD (2025) | |

| Consultora Regional A | 410,00 millones de USD (2024) | Utiliza una canasta más amplia de dispositivos quirúrgicos que parece incorporar suministros de quirófano adyacentes y contabiliza en un punto de valor posterior que puede incluir márgenes de distribuidores e impuestos locales, lo que eleva el total. |

| Editora de Datos del Sector B | 290,00 millones de USD (2025) | Se apoya fuertemente en los volúmenes de procedimientos y en un mapeo de dispositivos más estrecho, lo que puede subestimar la renovación de equipos de capital y los sistemas mínimamente invasivos y robóticos de mayor valor, especialmente cuando la adopción se infiere en lugar de validarse. |

La dispersión en la tabla proviene principalmente de los límites de alcance y de lo que se incluye en la base de precios, seguido de la rapidez con la que se actualizan los supuestos cuando cambian los patrones de utilización. Al mantener el modelo vinculado a señales observables de procedimientos y actividad hospitalaria, y luego verificarlo con insumos prácticos de precios y combinación de productos provenientes de entrevistas, la cifra final se mantiene trazable y puede repetirse año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de dispositivos quirúrgicos generales de Australia?

El mercado se sitúa en USD 365,37 millones en 2026 y está en camino de alcanzar USD 534,54 millones para 2031, con una CAGR del 7,92%.

¿Qué segmento de producto se expande más rápidamente?

Los sistemas robóticos y asistidos por computadora muestran el mayor impulso, con una CAGR proyectada del 9,28% hasta 2031.

¿Por qué son importantes los centros de cirugía ambulatoria para los proveedores de dispositivos?

Los CCA son el grupo de usuarios finales de más rápido crecimiento, avanzando a una CAGR del 10,18%, por lo que impulsan la demanda de instrumentos compactos y versátiles que respaldan el alta en el mismo día.

¿Qué impulsor principal está dando forma a las decisiones de compra de los hospitales?

Los procedimientos mínimamente invasivos dominan con una participación de mercado del 69,76% en 2025 y una CAGR del 9,31%, lo que lleva a los hospitales a priorizar plataformas laparoscópicas, robóticas y de energía avanzada.

¿Cómo afectan las regulaciones de la TGA a la entrada al mercado de nuevos dispositivos?

Los productos de alto riesgo se someten a auditorías detalladas que pueden añadir alrededor de seis meses a los plazos de aprobación y costar cerca de AUD 100.000 en trabajo de cumplimiento, lo que requiere una planificación cuidadosa por parte de los fabricantes.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores controlan poco más del 60% de los ingresos nacionales, otorgando al sector una puntuación de concentración de 6 y dejando espacio para los innovadores locales emergentes.

Última actualización de la página el: