Tamaño y Participación del Mercado de Catéteres de Foley

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catéteres de Foley por Mordor Intelligence

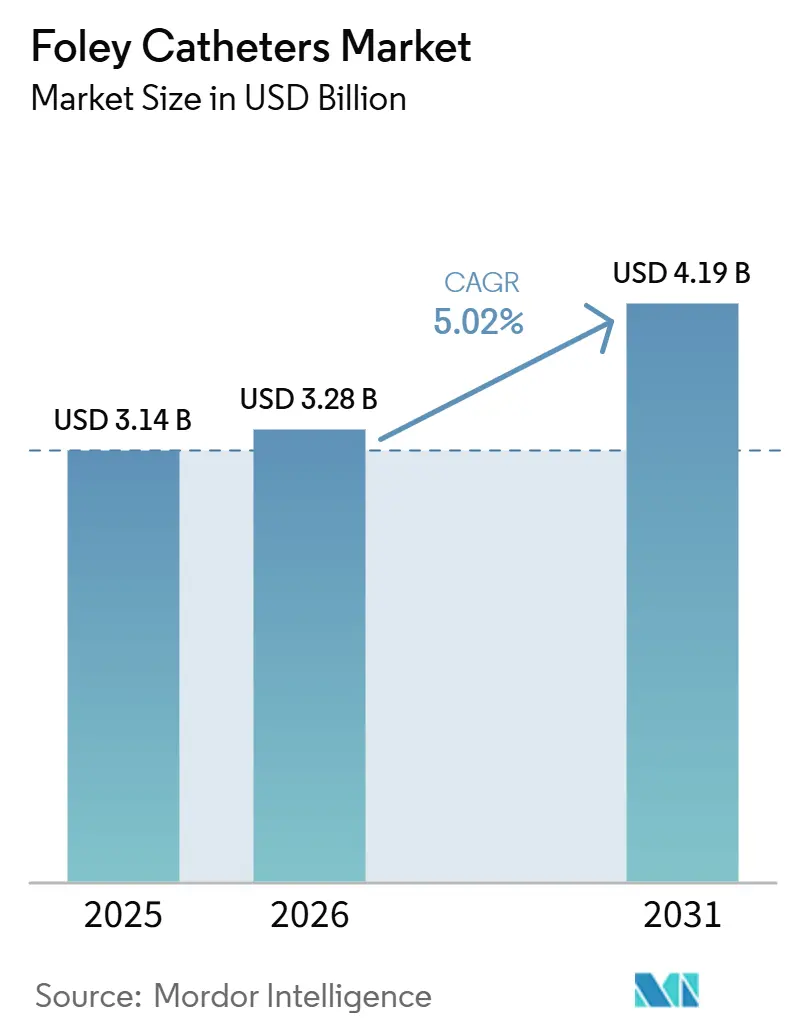

Se espera que el tamaño del Mercado de Catéteres de Foley aumente de 3,14 mil millones de USD en 2025 a 3,28 mil millones de USD en 2026 y alcance 4,19 mil millones de USD en 2031, creciendo a una CAGR del 5,02% durante 2026-2031.

El mercado de catéteres de Foley está siendo impulsado por una base de pacientes de mayor edad, una mayor carga de enfermedades urológicas y un enfoque más estricto de los hospitales en el control de infecciones, especialmente a medida que los casos mundiales de hiperplasia prostática benigna aumentaron de 50,7 millones en 1990 a 112,5 millones en 2021 y se proyecta que alcancen 1.563 por cada 100.000 personas en 2035. El mercado de catéteres de Foley también está vinculado a las necesidades de atención rutinaria, dado que entre el 15% y el 25% de los pacientes hospitalizados reciben catéteres urinarios, y el 75% de las infecciones urinarias adquiridas en el hospital están relacionadas con el uso de catéteres. Esa carga infecciosa está impulsando a los hospitales hacia mejores materiales y opciones de recubrimiento, mientras que el costo adicional de cada evento de infección urinaria asociada a catéter de 13.793 USD convierte la prevención a nivel de dispositivo en un criterio de compra firme en los sistemas de atención maduros. La actividad competitiva en el mercado de catéteres de Foley se centra en la tecnología de recubrimiento, el soporte clínico, el alcance regulatorio y los cambios de cartera, especialmente tras el anuncio de Teleflex de la venta de sus negocios de urología de cuidados agudos e intervencionista por 2,03 mil millones de USD. El mercado de catéteres de Foley también está experimentando un claro desplazamiento hacia el uso domiciliario, donde la comodidad, la continuidad del suministro y un seguimiento más sencillo importan tanto como el rendimiento en cuidados agudos.

Conclusiones Clave del Informe

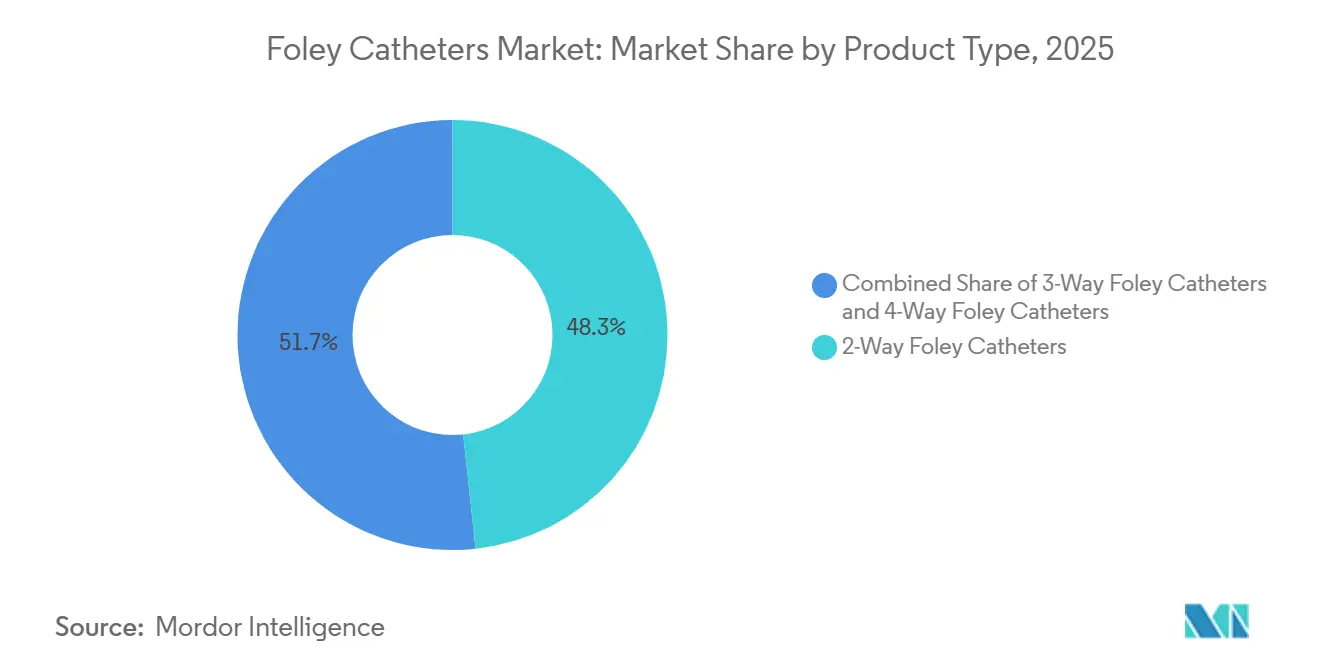

- Por tipo de producto, los catéteres de Foley de 2 vías lideraron con una participación del 48,27% en 2025, mientras que se proyecta que los catéteres de Foley de 3 vías se expandan a una CAGR del 5,49% hasta 2031.

- Por tipo de material, la silicona representó el 39,38% del tamaño del mercado de catéteres de Foley en 2025, mientras que se prevé que el látex recubierto con elastómero de silicona crezca a una CAGR del 6,72% hasta 2031.

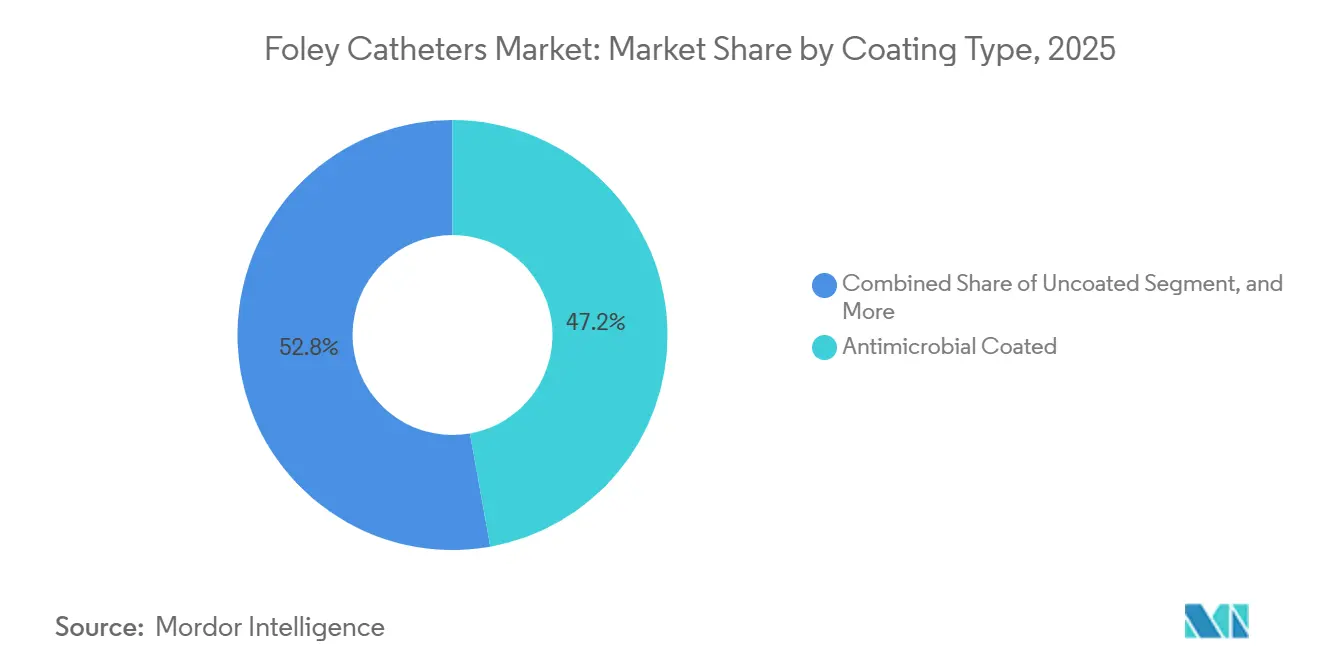

- Por tipo de recubrimiento, los catéteres con recubrimiento antimicrobiano mantuvieron una participación del 47,16% en 2025, mientras que se proyecta que los catéteres con recubrimiento hidrofílico o lubricante crezcan a una CAGR del 7,53% hasta 2031.

- Por usuario final, los hospitales captaron el 39,63% de la participación en 2025, mientras que se proyecta que los entornos de atención domiciliaria se expandan a una CAGR del 5,89% hasta 2031.

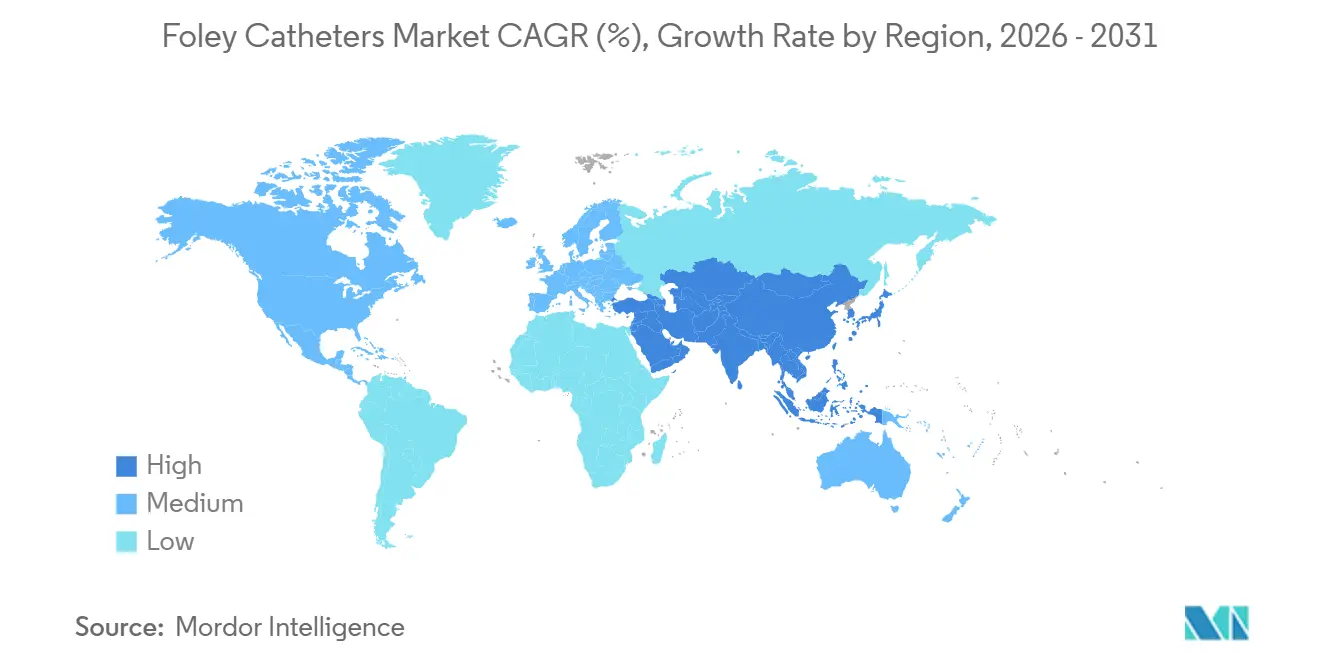

- Por geografía, América del Norte mantuvo el 37,63% de la participación del mercado de catéteres de Foley en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta del 6,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Catéteres de Foley

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Trastornos Urológicos y la Hiperplasia Prostática Benigna | +1.4% | Global, mayor carga absoluta en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población y Necesidades de Gestión Vesical a Largo Plazo | +1.2% | Global, Asia-Pacífico de mayor crecimiento debido a la aceleración demográfica | Largo plazo (≥ 4 años) |

| Aumento de los Volúmenes Quirúrgicos que Requieren Drenaje Urinario Postoperatorio | +0.9% | América del Norte y Europa, en expansión en los principales mercados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Desplazamiento hacia Catéteres de Silicona y con Recubrimiento Antimicrobiano para la Prevención de Infecciones | +0.8% | América del Norte, Europa, con extensión a Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de la Atención Domiciliaria con Catéter y los Flujos de Trabajo de Seguimiento Remoto | +0.7% | América del Norte y Europa, incipiente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión de Administración de Antibióticos en Hospitales que Acelera el Control de Infecciones a Nivel de Dispositivo | +0.6% | Global, mayor cumplimiento en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Trastornos Urológicos y la Hiperplasia Prostática Benigna

El mercado de catéteres de Foley está siendo impulsado por la creciente carga de la hiperplasia prostática benigna, que sigue siendo la mayor fuente de demanda de larga duración en esta categoría. Los casos prevalentes mundiales de hiperplasia prostática benigna aumentaron de 50,7 millones en 1990 a 112,5 millones en 2021, y se espera que la tasa de prevalencia proyectada alcance 1.563 por cada 100.000 personas en 2035.[1]Scientific Reports, "Análisis Integral de la Carga Mundial, Regional y Nacional de la Hiperplasia Prostática Benigna de 1990 a 2021," Scientific Reports, nature.com La carga es especialmente elevada en hombres mayores, y la prevalencia alcanza el 80% entre los hombres mayores de 70 años, lo que mantiene el uso de catéteres permanentes estrechamente vinculado a la progresión de la enfermedad cuando el tratamiento farmacológico ya no es suficiente. La distribución geográfica también es relevante, ya que los Emiratos Árabes Unidos registraron un aumento del 1.381% en la prevalencia de hiperplasia prostática benigna entre 1990 y 2021, lo que apunta a una mayor demanda futura en los mercados del Golfo que aún están subdesarrollados desde el punto de vista comercial. En los Estados Unidos, la hiperplasia prostática benigna y los síntomas del tracto urinario inferior afectaron al 29%-35% de los hombres de 65 años o más en el sistema Medicare de pago por servicio entre 2015 y 2021, lo que mantiene el uso de catéteres vinculado a la mayor población de pagador único del país.

Envejecimiento de la Población y Necesidades de Gestión Vesical a Largo Plazo

El mercado de catéteres de Foley está siendo moldeado por el envejecimiento de una manera que cambia no solo el volumen, sino también el patrón de uso. Los pacientes de mayor edad tienen más probabilidades de necesitar tiempos de permanencia más prolongados, transiciones de atención más sencillas y un suministro más confiable durante varios años, en lugar de episodios agudos cortos. El mercado de catéteres de Foley, por tanto, se orienta hacia productos que reducen la irritación, limitan el riesgo de incrustaciones y se adaptan más fácilmente a las rutinas de atención domiciliaria. La misma carga de enfermedad vinculada a la edad que eleva la prevalencia de la hiperplasia prostática benigna también amplía el grupo de pacientes que necesitan apoyo repetido o a largo plazo para el manejo vesical. En términos prácticos, los usuarios a largo plazo generan una demanda más estable de materiales cómodos, características de control de infecciones y sistemas de distribución que puedan respaldar pedidos repetidos y seguimiento.

Aumento de los Volúmenes Quirúrgicos que Requieren Drenaje Urinario Postoperatorio

El mercado de catéteres de Foley continúa dependiendo del drenaje urinario postoperatorio como base de demanda estable en los hospitales. El uso de catéteres sigue siendo rutinario en procedimientos colorectales, ginecológicos y urológicos, incluso a medida que los protocolos de extracción temprana se vuelven más estructurados. Entre los pacientes sometidos a prostatectomía radical asistida por robot, la cateterización postoperatoria sigue siendo estándar mientras continúa el trabajo clínico sobre el mejor momento para la extracción del catéter.[2]Baihe Zeng, "¿Todos los Pacientes Necesitan un Catéter Uretral Después de la Prostatectomía Radical Asistida por Robot?" Journal of Robotic Surgery, doi.org El aumento de los volúmenes de procedimientos en China, India y Corea del Sur está generando nueva demanda, especialmente a medida que las redes hospitalarias se expanden y la capacidad urológica se profundiza. A medida que más sistemas de atención adoptan protocolos perioperatorios estandarizados, la adquisición se está orientando hacia un menor número de proveedores que puedan cumplir con los requisitos de calidad, consistencia y soporte clínico.

Desplazamiento hacia Catéteres de Silicona y con Recubrimiento Antimicrobiano para la Prevención de Infecciones

El mercado de catéteres de Foley está viendo cómo la tecnología de recubrimiento pasa de ser una característica premium opcional a un estándar de compra rutinario en entornos de mayor cumplimiento. Un ensayo controlado aleatorizado multicéntrico de 2026 encontró que los catéteres recubiertos con poli-L-lisina redujeron la incidencia de bacteriuria al 6,9% desde el 10,1% en el grupo de control y redujeron las tasas anormales de glóbulos blancos en orina al 6,2% desde el 12,8%.[3]Lei Zhang, "Catéteres Antimicrobianos Recubiertos con Poli-L-Lisina para la Prevención de la Bacteriuria en Adultos que Requieren Cateterización a Corto Plazo, Un Ensayo Controlado Aleatorizado Multicéntrico," BMC Medicine, link.springer.com Esa evidencia respalda el caso de los recubrimientos de próxima generación que ofrecen un rendimiento medible relacionado con las infecciones en lugar de una mera diferenciación de marketing. La selección de materiales también está siendo moldeada por las expectativas de biocompatibilidad de la norma ISO 10993, que favorece a los fabricantes que pueden respaldar las pruebas y la documentación a escala. El mercado de catéteres de Foley también se está orientando hacia diseños en capas donde los recubrimientos hidrofílicos y las superficies antimicrobianas se combinan, lo que eleva tanto los umbrales de rendimiento como los de costo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Infección Urinaria Asociada a Catéter y Exposición a Responsabilidad Legal | -0.5% | Global, más pronunciado en América del Norte y Europa con marcos de responsabilidad más sólidos | Corto plazo (≤ 2 años) |

| Incomodidad del Paciente, Estigma y Riesgo de Autoextracción | -0.2% | Global, mayor impacto en entornos de atención domiciliaria | Largo plazo (≥ 4 años) |

| Mayor Costo de los Catéteres de Silicona y con Recubrimiento Avanzado | -0.3% | Asia-Pacífico central, Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Capacitación Inconsistente en Inserción y Protocolos de Mantenimiento en Entornos con Recursos Limitados | -0.2% | Oriente Medio y África, América del Sur y mercados de Asia-Pacífico de menores ingresos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Infección Urinaria Asociada a Catéter y Exposición a Responsabilidad Legal

El mercado de catéteres de Foley enfrenta una restricción directa derivada del riesgo de infección urinaria asociada a catéter, ya que los programas de control de infecciones reducen el uso innecesario de catéteres y acortan los tiempos de permanencia. Los centros de atención médica de los Estados Unidos notificaron 21.525 infecciones urinarias asociadas a catéter a la Red Nacional de Seguridad en Atención Médica de los CDC en 2023, y cada evento conllevó un costo adicional promedio de 13.793 USD con 36 muertes excesivas por cada 1.000 eventos. Estas cifras respaldan la demanda de productos premium, pero también impulsan a los hospitales a reducir las indicaciones de inserción y retirar los catéteres antes. En los Estados Unidos, las tasas de infección urinaria asociada a catéter en cuidados agudos cayeron un 11% entre 2022 y 2023, lo que demuestra que la reducción basada en el cumplimiento es posible y puede reducir el uso unitario en entornos de alta vigilancia. Un estudio multicéntrico en 8 unidades de cuidados intensivos de hospitales terciarios chinos también mostró que las intervenciones en paquete redujeron las tasas de infección urinaria asociada a catéter de 3,8 a 1,3 por cada 1.000 días de catéter y redujeron la utilización de catéteres del 71,3% al 62,7% de los días de paciente, lo que demuestra cómo el control de infecciones puede limitar directamente el crecimiento del volumen.

Mayor Costo de los Catéteres de Silicona y con Recubrimiento Avanzado

El mercado de catéteres de Foley también enfrenta una barrera de costos porque los productos de silicona y con recubrimiento avanzado siguen siendo más caros que las opciones estándar de látex. Las materias primas más complejas, los pasos de proceso adicionales y los sistemas de recubrimiento multicapa mantienen el precio de los productos premium por encima de lo que muchos sistemas de salud públicos y de menores ingresos pueden absorber. Esta brecha ralentiza la adopción en partes de Asia-Pacífico, África Subsahariana y América Latina, donde la adquisición sigue favoreciendo los productos básicos incluso cuando el riesgo de infección es mayor. El desafío de costos se agrava por la concentración del suministro de látex de caucho natural en el Sudeste Asiático, lo que expone las líneas de látex recubierto a fluctuaciones de materias primas y perturbaciones relacionadas con el clima. Como resultado, el mercado de catéteres de Foley a menudo ve cómo los productos clínicos más sólidos se adoptan primero en los sistemas más ricos, mientras que los entornos sensibles al costo avanzan a un ritmo más lento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Demanda de Catéteres de 3 Vías Aumenta Impulsada por la Cirugía

Los catéteres de Foley de 2 vías mantuvieron el 48,27% de la participación del mercado de catéteres de Foley en 2025, respaldados por su amplio uso en cuidados quirúrgicos, cuidados intensivos y drenaje a largo plazo. Su posición de liderazgo proviene de la flexibilidad clínica y el menor costo de adquisición, que se adaptan bien a los formularios hospitalarios estandarizados. En el mercado de catéteres de Foley, este segmento es más consolidado que de rápido movimiento, especialmente en las regiones de mayores ingresos donde la demanda de reemplazo es más estable que la demanda de expansión. El crecimiento continúa a través de la construcción de hospitales en Asia-Pacífico y Oriente Medio y África, donde la capacidad de atención instalada sigue aumentando.

Los catéteres de Foley de 3 vías son el tipo de producto de mayor crecimiento con una CAGR del 5,49% de 2026 a 2031, impulsados por un mayor uso en procedimientos que requieren tanto drenaje como irrigación. La resección transuretral de próstata y otros procedimientos urológicos endoscópicos continúan respaldando ese patrón porque la irrigación continua sigue siendo una necesidad rutinaria después de la cirugía. El mercado de catéteres de Foley, por tanto, otorga a este segmento un perfil de crecimiento más sólido que la categoría más grande de 2 vías, aunque la base instalada sea menor. Los catéteres de Foley de 4 vías siguen siendo un segmento de especialidad reducido utilizado principalmente en entornos terciarios y centros académicos para aplicaciones suprapúbicas y termométricas, lo que mantiene la demanda limitada pero estable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: Las Mezclas de Elastómero de Silicona Cubren la Brecha Costo-Rendimiento

La silicona mantuvo el 39,38% del tamaño del mercado de catéteres de Foley en 2025, lo que refleja la preferencia por el uso permanente a largo plazo, el menor riesgo de incrustaciones y la compatibilidad con los protocolos de atención sin látex. Esa posición es más sólida en pacientes que necesitan períodos de uso más prolongados y en entornos donde la atención pediátrica o de pacientes inmunodeprimidos hace más importante evitar el látex. En el mercado de catéteres de Foley, la silicona también se beneficia de los esfuerzos hospitalarios por reducir la irritación y mejorar la tolerancia durante períodos de uso prolongados. Su desventaja sigue siendo el precio, que ralentiza la penetración total en sistemas sensibles al costo incluso cuando la preferencia clínica es clara.

El látex recubierto con elastómero de silicona es la categoría de material de mayor crecimiento con una CAGR del 6,72% de 2026 a 2031, porque equilibra parte del rendimiento de la silicona con la ventaja de costo del látex. Esa combinación ofrece a los hospitales de nivel medio, especialmente en Asia-Pacfico, una ruta práctica para ir más allá del látex básico sin asumir el costo total de la conversión a silicona pura. El látex estándar sigue teniendo un volumen significativo en entornos de menor costo porque la cadena de suministro está establecida y los presupuestos de compra siguen siendo ajustados. El látex recubierto con polímero hidrofílico y el látex recubierto con PTFE continúan satisfaciendo necesidades específicas relacionadas con una inserción más fácil, menor traumatismo y reducción de la adhesión bacteriana. La industria de catéteres de Foley, por tanto, no está abandonando el látex en un solo paso, sino a través de un desplazamiento gradual hacia materiales recubiertos y mezclados de mayor calidad.

Por Tipo de Recubrimiento: Los Recubrimientos Hidrofílicos Lideran la Próxima Ola de Innovación

Los catéteres con recubrimiento antimicrobiano mantuvieron una participación del 47,16% en 2025, lo que muestra con qué firmeza los estándares de prevención de infecciones han moldeado las decisiones de compra en cuidados críticos y otros entornos de alta agudeza. Este segmento consolidó su posición a través de años de uso clínico y de políticas hospitalarias orientadas a reducir la incidencia de infecciones urinarias asociadas a catéter. En el mercado de catéteres de Foley, las superficies antimicrobianas siguen siendo muy relevantes donde la vigilancia es estricta y la exposición a responsabilidad legal es alta. La base instalada sigue siendo significativa porque muchos hospitales tratan el rendimiento del recubrimiento como parte del control rutinario de riesgos en lugar de un complemento premium.

Los catéteres con recubrimiento hidrofílico o lubricante son el tipo de recubrimiento de mayor crecimiento con una CAGR del 7,5% de 2026 a 2031, que es la tasa de crecimiento más alta entre todos los segmentos del informe. Un estudio piloto aleatorizado de 2026 del catéter de Foley LubriShield no encontró eventos adversos graves ni diferencias estadísticamente significativas en los resultados de cultivos urinarios entre dispositivos recubiertos y no recubiertos. El mismo estudio también reportó puntuaciones de dolor más bajas con el catéter estándar después de la inserción, lo que significa que la base de evidencia aún se está desarrollando aunque se respaldó la seguridad. Los productos sin recubrimiento siguen presentes en casos de uso de corta duración y sensibles al costo donde el gasto adicional en sistemas de recubrimiento avanzado es más difícil de justificar. La industria de catéteres de Foley, por tanto, está viendo dos caminos paralelos, con los recubrimientos antimicrobianos defendiendo la participación instalada y los recubrimientos hidrofílicos abriendo un carril de crecimiento separado orientado a la comodidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Domiciliaria se Convierte en la Frontera Estructural del Mercado

Los hospitales representaron el 39,63% del mercado en 2025 porque los procedimientos agudos, el uso en cuidados intensivos y el monitoreo posquirúrgico siguen concentrados en entornos institucionales. Su escala también refleja sistemas de compra establecidos y el uso rutinario de catéteres en varias vías de hospitalización. En el mercado de catéteres de Foley, los hospitales siguen estableciendo los estándares de producto que luego influyen en el uso en entornos ambulatorios y comunitarios. Eso mantiene la demanda hospitalaria como elemento central incluso a medida que cambia la combinación de entornos de atención.

Los entornos de atención domiciliaria son la categoría de usuario final de mayor crecimiento con una CAGR del 5,89% de 2026 a 2031, respaldada por la presión de los pagadores para reducir el uso hospitalario y por la preferencia de los pacientes por la atención en el hogar. El mercado de catéteres de Foley, por tanto, se está orientando hacia productos que son más fáciles de manejar, más cómodos con el tiempo y más adecuados para la entrega repetida y el seguimiento remoto. Los centros de cirugía ambulatoria también están ganando volumen a medida que los procedimientos urológicos ambulatorios se expanden bajo modelos de atención basada en valor. Los centros de cuidados a largo plazo continúan generando una demanda estable porque la población anciana institucionalizada sigue siendo una fuente estable de uso crónico de catéteres. Otros usuarios finales, incluidas clínicas y centros de investigación, añaden un volumen menor pero relevante a través de ensayos, atención especializada y servicios de seguimiento.

Análisis Geográfico

América del Norte representó el 37,63% de la participación del mercado de catéteres de Foley en 2025, con los Estados Unidos como principal contribuyente de ingresos. La prevalencia basada en reclamaciones para la hiperplasia prostática benigna y los síntomas del tracto urinario inferior en hombres estadounidenses de 65 años o más osciló entre el 31% y el 35% entre 2015 y 2021, lo que respalda una demanda subyacente estable en la población de Medicare. La sólida vigilancia de infecciones y las expectativas de acreditación también mantienen bien posicionados los productos con recubrimiento antimicrobiano e hidrofílico en los patrones de compra hospitalaria. Canadá añade apoyo a través de las necesidades de cateterización a largo plazo relacionadas con el envejecimiento, mientras que México contribuye con volumen incremental a través de la expansión hospitalaria y el uso continuo de productos convencionales de látex y recubrimiento básico.

Asia-Pacífico es la región de mayor crecimiento en el mercado de catéteres de Foley con una CAGR del 6,09% de 2026 a 2031. China tiene la mayor carga absoluta de hiperplasia prostática benigna en la región, con 3,2 millones de casos incidentes y 23,1 millones de casos prevalentes en 2021, lo que otorga a la región una gran base de pacientes a largo plazo para el uso de catéteres. El crecimiento también está respaldado por la expansión hospitalaria en India, estructuras de reembolso más sólidas en Corea del Sur y una mayor conciencia sobre el control de infecciones en los grandes sistemas urbanos. Australia y los mercados del Sudeste Asiático añaden demanda incremental a medida que aumentan los volúmenes quirúrgicos y la adquisición institucional se vuelve más estandarizada.

Europa mantuvo una posición significativa en el mercado de catéteres de Foley en 2025, liderada por Alemania, el Reino Unido, Francia, Italia y España. La regin está siendo moldeada por expectativas más estrictas de evidencia clínica bajo el Reglamento de Dispositivos Médicos de la Unión Europea, lo que eleva las barreras para las ofertas de catéteres más débiles y apoya a los fabricantes con documentación más sólida. Se espera que la atención domiciliaria en Europa se expanda más rápido que otros entornos de usuarios finales regionales hasta 2031, a medida que los modelos de tele-urología y atención comunitaria continúen desarrollándose. Oriente Medio y África siguen siendo más pequeños, pero los estados del Golfo son importantes porque la demanda de dispositivos importados está creciendo más rápido que el suministro local y los Emiratos Árabes Unidos registraron un aumento del 1.381% en la prevalencia de hiperplasia prostática benigna entre 1990 y 2021. Sudáfrica ancla el mercado africano, mientras que el resto de la región sigue limitado por la infraestructura y los límites de reembolso. América del Sur, liderada por Brasil y Argentina, sigue siendo sensible al costo, pero los esfuerzos de acreditación hospitalaria están mejorando gradualmente la demanda de productos de catéter con recubrimiento de nivel medio.

Panorama Competitivo

El mercado de catéteres de Foley está moderadamente consolidado a nivel global y fragmentado por debajo de ese nivel. Un pequeño grupo de empresas multinacionales, incluidas Becton, Dickinson and Company, Coloplast A/S, B. Braun SE y Cardinal Health, compite a través de carteras más amplias, relaciones clínicas de larga data, mayor cobertura regulatoria y sistemas de distribución más grandes. Los fabricantes regionales en China, India y Europa del Este continúan disputando la demanda sensible al precio con productos de látex y silicona de nivel básico. La venta planificada por parte de Teleflex de sus negocios de Cuidados Agudos, Urología Intervencionista y fabricación por contrato por 2,03 mil millones de USD es un cambio importante porque puede redistribuir el peso competitivo en líneas de productos donde la empresa ha sido un participante de larga data.

La presión competitiva en el mercado de catéteres de Foley es más intensa en la tecnología de recubrimiento, donde la evidencia, la posición de patentes y la escala de fabricación determinan el poder de fijación de precios. En mayo de 2026, Bactiguard AB y BD reformularon y extendieron su acuerdo global, y la asociación ha distribuido más de 245 millones de catéteres de Foley recubiertos con tecnología Bactiguard en todo el mundo bajo la exclusividad de BD fuera de China. Ese movimiento muestra cómo las empresas líderes están vinculando más estrechamente la tecnología de recubrimiento propietaria con el alcance comercial global. El mercado de catéteres de Foley también tiene espacio abierto en sistemas compatibles con el hogar y conectados que pueden respaldar el monitoreo y la detección temprana de infecciones, pero ninguna empresa importante ha establecido aún una escala comercial amplia en esa área.

La actividad regulatoria reciente también mantiene abierta la puerta competitiva para nuevos participantes bien financiados en el mercado de catéteres de Foley. En enero de 2026, la Administración de Alimentos y Medicamentos de los Estados Unidos otorgó la autorización 510(k) a Teleflex Medical Sdn. Bhd. para los catéteres de Foley Rusch SoftSimplastic bajo 21 CFR 876.5130, lo que refuerza la importancia de la continuidad regulatoria durante la reestructuración de la cartera. La expansión geográfica hacia los estados del Consejo de Cooperación del Golfo y partes del África Subsahariana también sigue siendo un camino práctico para las empresas que pueden construir distribución antes de que la fabricación local se ponga al día. Las empresas que combinan sistemas de calidad sólidos con disciplina de precios probablemente ganarán más rápido en los mercados emergentes que las empresas que dependen únicamente de la historia de marca. La diferenciación basada en tecnología en recubrimientos, características de monitoreo y ergonomía para uso domiciliario se está convirtiendo en un factor más decisivo a medida que el nivel inferior del mercado de catéteres de Foley sigue fragmentado y la presión de precios permanece activa.

Líderes de la Industria de Catéteres de Foley

B. Braun SE

Cardinal Health, Inc.

Cook Medical LLC

Medtronic plc

Teleflex Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Bactiguard AB y Becton, Dickinson and Company firmaron un acuerdo global a largo plazo reformulado que moderniza y extiende su asociación en toda la cadena de valor, desde la concesión de licencias tecnológicas hasta la ejecución comercial. BD tiene exclusividad mundial, excluyendo China, para los catéteres de Foley recubiertos con tecnología Bactiguard, y el acuerdo reformulado amplía el acceso global escalable tras el lanzamiento de 2025 en India y la recepción por parte de BD de autorizaciones regulatorias que permiten futuros lanzamientos en el mercado europeo. La asociación ha distribuido más de 245 millones de catéteres de Foley recubiertos con tecnología Bactiguard a nivel mundial desde su establecimiento.

- Enero de 2026: La Administración de Alimentos y Medicamentos de los Estados Unidos otorgó la autorización de equivalencia sustancial 510(k), K252537, a Teleflex Medical Sdn. Bhd. para los catéteres de Foley Rusch SoftSimplastic, confirmando el cumplimiento regulatorio bajo 21 CFR 876.5130. La autorización, basada en un dispositivo presentado en agosto de 2025, refuerza la cartera regulatoria de catéteres de Teleflex antes de la reestructuración empresarial anunciada.

Alcance del Informe del Mercado Global de Catéteres de Foley

El mercado de catéteres de Foley abarca la producción, distribución y uso global de catéteres urinarios permanentes diseñados para facilitar el drenaje vesical continuo en pacientes con retención urinaria, incontinencia urinaria o que requieren manejo urinario perioperatorio. Los catéteres de Foley son tubos flexibles insertados en la vejiga a través de la uretra y retenidos en su lugar mediante un balón inflable. Se utilizan ampliamente en hospitales, centros de cuidados a largo plazo, centros de cirugía ambulatoria y entornos de atención domiciliaria tanto para el manejo urinario a corto como a largo plazo.

El mercado de catéteres de Foley está segmentado por tipo de producto, tipo de material, tipo de recubrimiento, usuario final y geografía. Según el tipo de producto, el mercado se categoriza en catéteres de Foley de 2 vías, catéteres de Foley de 3 vías y catéteres de Foley de 4 vías. Por tipo de material, el mercado está segmentado en látex, silicona, látex recubierto con polímero hidrofílico, látex recubierto con elastómero de silicona y látex recubierto con PTFE. Según el tipo de recubrimiento, el mercado comprende catéteres de Foley con recubrimiento antimicrobiano, con recubrimiento hidrofílico o lubricante y sin recubrimiento. Por usuario final, el mercado se divide en hospitales, centros de cirugía ambulatoria, centros de cuidados a largo plazo, entornos de atención domiciliaria y otros usuarios finales, incluidas clínicas y centros de investigación médica. Geográficamente, el mercado se analiza en América del Norte (Estados Unidos, Canadá y México), Europa (Alemania, el Reino Unido, Francia, Italia, España y el Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur y el Resto de Asia-Pacífico), Oriente Medio y África (GCC, Sudáfrica y el Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina y el Resto de América del Sur).

| Catéteres de Foley de 2 Vías |

| Catéteres de Foley de 3 Vías |

| Catéteres de Foley de 4 Vías |

| Látex |

| Silicona |

| Látex Recubierto con Polímero Hidrofílico |

| Látex Recubierto con Elastómero de Silicona |

| Látex Recubierto con PTFE |

| Recubrimiento Antimicrobiano |

| Recubrimiento Hidrofílico o Lubricante |

| Sin Recubrimiento |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Centros de Cuidados a Largo Plazo |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales (Clínicas, Centros de Investigación Médica, entre otros) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Catéteres de Foley de 2 Vías | |

| Catéteres de Foley de 3 Vías | ||

| Catéteres de Foley de 4 Vías | ||

| Por Tipo de Material | Látex | |

| Silicona | ||

| Látex Recubierto con Polímero Hidrofílico | ||

| Látex Recubierto con Elastómero de Silicona | ||

| Látex Recubierto con PTFE | ||

| Por Tipo de Recubrimiento | Recubrimiento Antimicrobiano | |

| Recubrimiento Hidrofílico o Lubricante | ||

| Sin Recubrimiento | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Centros de Cuidados a Largo Plazo | ||

| Entornos de Atención Domiciliaria | ||

| Otros Usuarios Finales (Clínicas, Centros de Investigación Médica, entre otros) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado para los catéteres de Foley en 2031?

Se proyecta que el mercado de catéteres de Foley alcance 4,19 mil millones de USD en 2031, frente a 3,28 mil millones de USD en 2026, con una CAGR del 5,02% durante 2026-2031.

¿Qué región lidera la demanda actual y cuál crece más rápido?

América del Norte lideró con una participación del 37,63% en 2025, mientras que se proyecta que Asia-Pacífico crezca más rápido con una CAGR del 6,09% hasta 2031.

¿Qué tipo de producto tiene la posición actual más sólida?

Los catéteres de Foley de 2 vías mantuvieron la participación de producto líder con el 48,27% en 2025 debido a su amplio uso en entornos hospitalarios, de cuidados intensivos y de drenaje a largo plazo.

¿Qué segmento de recubrimiento se expande más rápido?

Se proyecta que los catéteres con recubrimiento hidrofílico o lubricante crezcan a una CAGR del 7,53% hasta 2031, que es la tasa de crecimiento de segmento más alta del informe.

¿Por qué los hospitales siguen siendo el mayor usuario final?

Los hospitales mantuvieron una participación del 39,63% en 2025 porque los procedimientos agudos, la cateterización en cuidados intensivos y el monitoreo posquirúrgico siguen concentrados en la atención institucional.

¿Cuál es el principal riesgo comercial para los proveedores?

El riesgo de infección urinaria asociada a catéter sigue siendo la principal restricción comercial porque los programas de control de infecciones acortan el tiempo de permanencia y aumentan el escrutinio del producto, mientras que cada evento de infección urinaria asociada a catéter añade 13.793 USD en costos.

Última actualización de la página el: