Tamaño y Participación del Mercado de Construcción de Centros de Datos en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

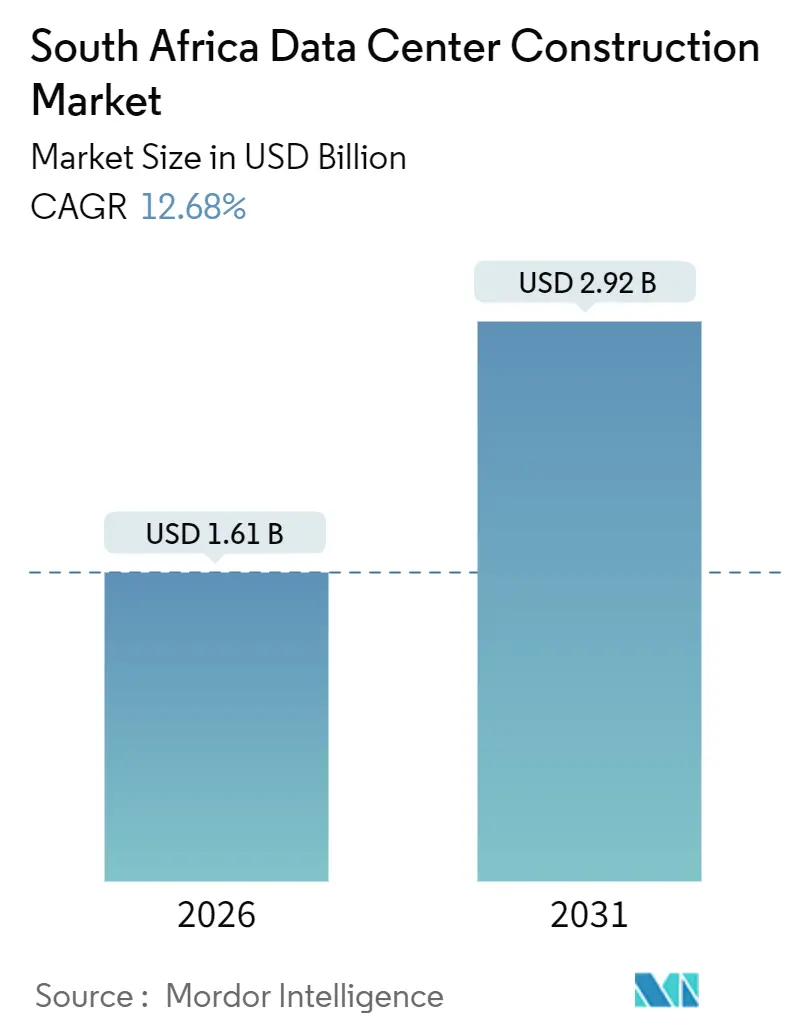

| Tamaño del Mercado (2026) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.68% CAGR |

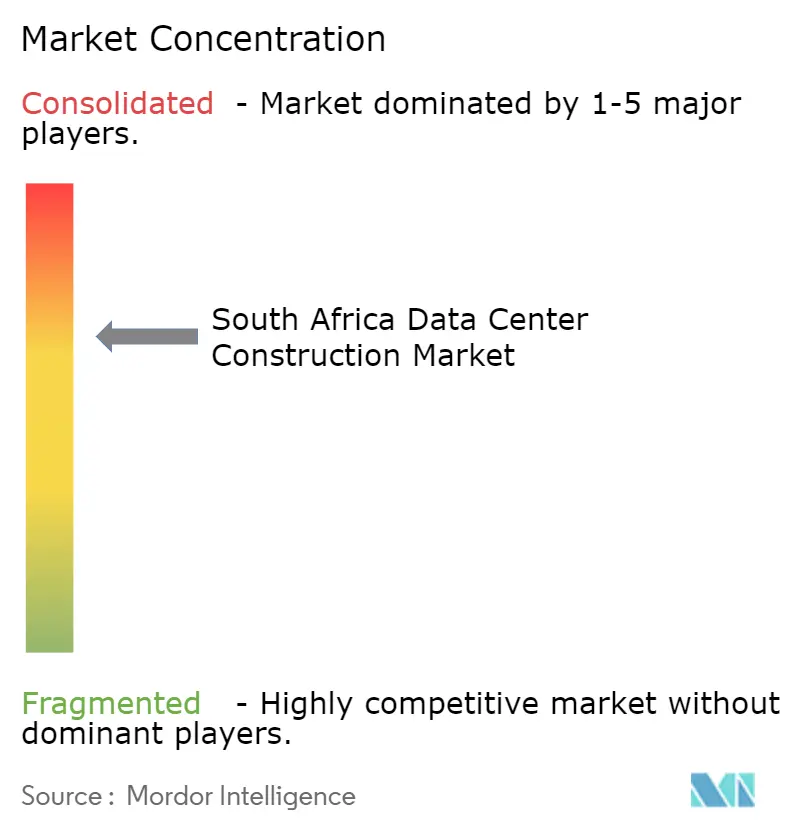

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos en Sudáfrica por Mordor Intelligence

El tamaño del mercado de construcción de centros de datos en Sudáfrica se situó en USD 1,61 mil millones en 2026 y se proyecta que alcance USD 2,92 mil millones en 2031, expandiéndose a una CAGR del 12,68% durante el período de pronóstico, lo que subraya el giro estructural hacia la capacidad de nube y colocación alojada localmente. La migración empresarial hacia plataformas dentro del país se está acelerando a medida que el ancho de banda de los cables submarinos, las energías renovables in situ y la refrigeración modular mitigan los dos cuellos de botella de la inestabilidad de la red de Eskom y la latencia persistente hacia los centros europeos. La formación de capital sigue siendo dinámica; los hiperescaladores ahora preconstruyen campus de Nivel 4 capaces de albergar módulos de 40 megavatios, mientras que los operadores de colocación establecidos renuevan salas heredadas para bastidores refrigerados por líquido de 50 kilovatios. La competencia se intensifica en torno a la diversidad de fibra, los acuerdos de compra de energía renovable y los mandatos de cumplimiento de nube soberana que mantienen las cargas de trabajo reguladas dentro de las fronteras nacionales. Mientras tanto, la inflación en acero, cemento y equipos mecánicos importados está obligando a una ejecución escalonada de los proyectos, incluso cuando los operadores cubren el riesgo cambiario para proteger los márgenes en el mercado de construcción de centros de datos en Sudáfrica.

Conclusiones Clave del Informe

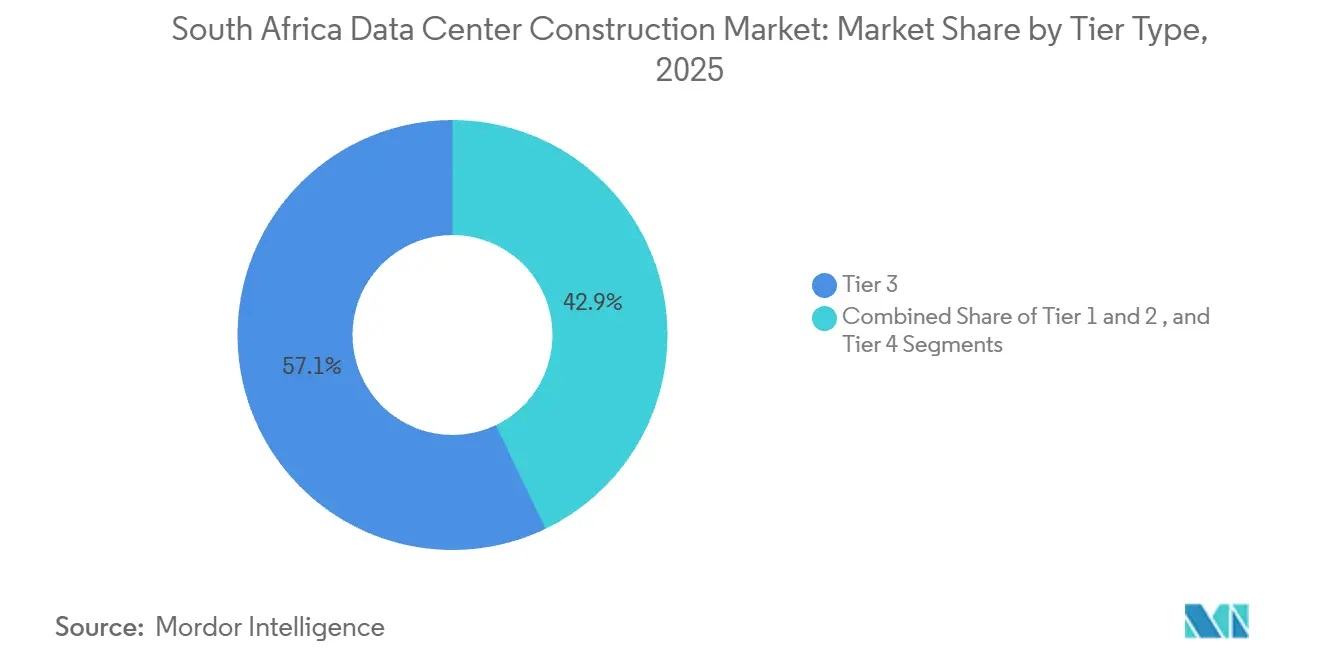

- Por clasificación de nivel, las instalaciones de Nivel 3 representaron el 57,13% de la participación del mercado de construcción de centros de datos en Sudáfrica en 2025, mientras que los despliegues de Nivel 4 se expanden a una CAGR del 13,41% hasta 2031.

- Por tamaño del centro de datos, el segmento grande representó el 50,45% del tamaño del mercado de construcción de centros de datos en Sudáfrica en 2025, y la hiperescala avanza a una CAGR del 13,62% a medida que las cargas de trabajo de inferencia de inteligencia artificial escalan.

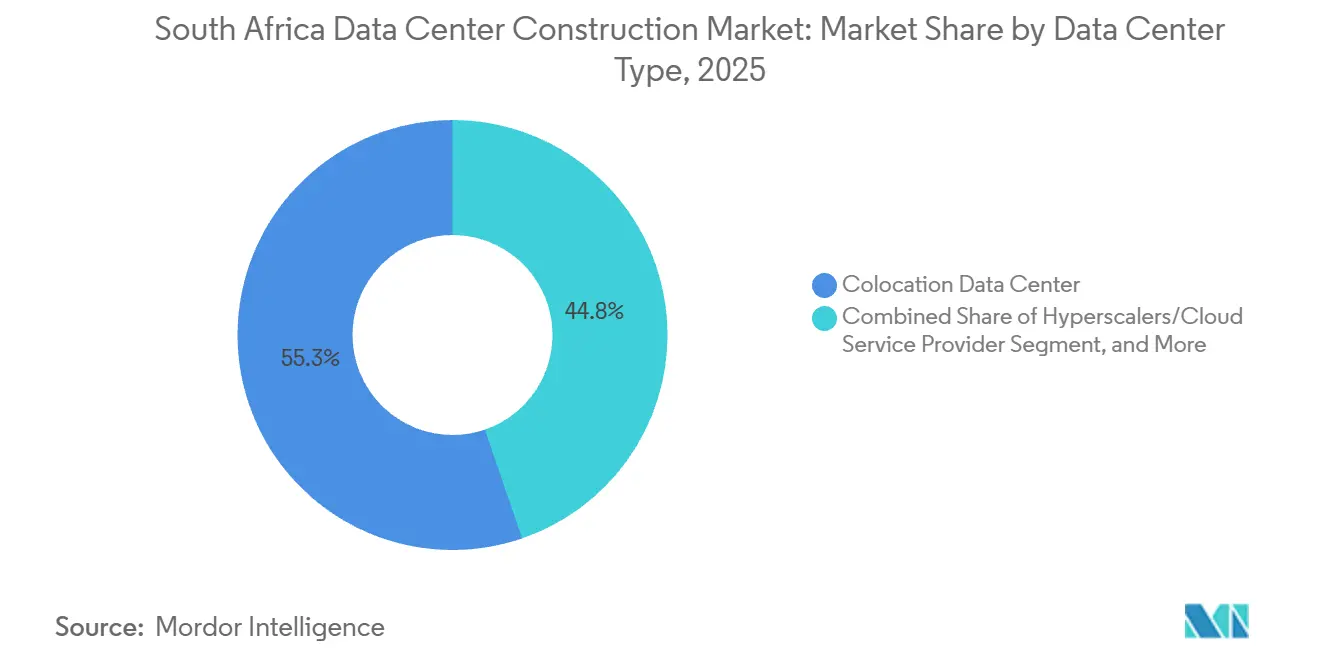

- Por tipo de centro de datos, la colocación capturó el 55,25% de los ingresos en 2025, aunque se prevé que las autoconstrucciones de hiperescaladores registren la CAGR más rápida del 13,55% hasta 2031.

- Por componente de infraestructura, los sistemas eléctricos representaron el 40,35% del gasto en 2025, mientras que los sistemas mecánicos registran una CAGR pronosticada del 13,83% impulsada por la refrigeración líquida.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos en Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión Rápida de la Nube y los Hiperescaladores | +3.2% | Nacional – más fuerte en Johannesburgo y Ciudad del Cabo | Mediano plazo (2-4 años) |

| Aterrizajes de Cables Submarinos que Impulsan la Conectividad | +2.8% | Nacional – cabezas de playa principales en Ciudad del Cabo, Durban y Port Elizabeth | Largo plazo (≥ 4 años) |

| Proyectos de Energía Renovable In Situ que Mitigan el Riesgo de la Red | +2.1% | Nacional – liderado por el Cabo Occidental y Gauteng | Mediano plazo (2-4 años) |

| Estrategia Nacional de Inteligencia Artificial que Acelera las Construcciones de Alta Densidad | +1.9% | Nacional – primeros adoptantes en los distritos tecnológicos de Johannesburgo | Largo plazo (≥ 4 años) |

| Apoyo Gubernamental al Desarrollo de Centros de Datos | +1.4% | Zonas económicas especiales a nivel nacional | Mediano plazo (2-4 años) |

| Incentivos Fiscales de las Zonas Económicas Especiales | +1.2% | Coega, Atlantis, Richards Bay, OR Tambo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Rápida de la Nube y los Hiperescaladores

La expansión de Azure de Microsoft por ZAR 5.400 millones (USD 300 millones) anunciada en marzo de 2025 y el lanzamiento de Google Cloud en Johannesburgo por ZAR 2.500 millones el mismo mes confirman el compromiso de los hiperescaladores con la infraestructura local. [1]Google LLC, "Lanzamiento de la Región Cloud de Johannesburgo," cloud.google.com amplió su región de Ciudad del Cabo en 2025 para atender a clientes de servicios financieros sujetos a restricciones de residencia de datos. [2]Amazon Web Services, "Documentación de la Región de Ciudad del Cabo," aws.amazon.com Estos despliegues obligan a los propietarios de instalaciones de colocación a reservar suites de varios megavatios, profundizar las rutas de fibra y garantizar una disponibilidad del 99,99%, impulsando el mercado de construcción de centros de datos en Sudáfrica a medida que las empresas siguen la huella de los proveedores de nube. La preferencia de los hiperescaladores por los acuerdos de compra de energía directos con desarrolladores de energías renovables eleva las barreras de entrada para las empresas más pequeñas. La presión sobre los márgenes está llevando a los operadores de segundo nivel a agrupar servicios gestionados, opciones de nube soberana y kits de integración híbrida como elementos diferenciadores.

Aterrizajes de Cables Submarinos que Impulsan la Conectividad

El cable 2Africa entregó 180 Tbps de capacidad en Ciudad del Cabo y Durban en 2024, reduciendo los precios del tránsito IP hasta un 40% para los operadores nacionales. El sistema Equiano de Google añadió otros 144 Tbps y una diversidad de 24 pares de fibra sin precedentes, habilitando la resiliencia de doble ruta valorada por bancos y redes de contenido. Los consorcios de cables ahora coubican las estaciones de aterrizaje dentro de salas de Nivel 3, reduciendo la latencia por debajo de 10 milisegundos para el tráfico hacia las áreas metropolitanas de Johannesburgo. El menor costo total de propiedad de la red está desplazando los nodos de distribución de contenido de Londres a Ciudad del Cabo, reforzando el papel del mercado de construcción de centros de datos en Sudáfrica como centro regional. Los operadores ubicados junto a las cabezas de playa pueden monetizar la densidad de interconexión y capturar cargas de trabajo de borde de plataformas de transmisión y videojuegos.

Proyectos de Energía Renovable In Situ que Mitigan el Riesgo de la Red

El campus JB7 de Teraco, en construcción, integra energía solar en cubierta y almacenamiento en baterías diseñado para cubrir el 30% de su carga base de 40 megavatios. [3]Teraco Data Environments, "Actualizaciones de las Instalaciones JB4 y CT2," teraco.co.za Africa Data Centres recaudó ZAR 2.000 millones (USD 110 millones) en junio de 2024 para instalar paneles fotovoltaicos y baterías de iones de litio en sus instalaciones de Johannesburgo y Ciudad del Cabo. La Agencia Internacional de Energía registró un aumento del 120% en los despliegues de baterías detrás del medidor en Sudáfrica en 2024, con la demanda de los centros de datos representando una parte considerable. La autogeneración renovable reduce el riesgo de los arrendamientos de hiperescala, permitiendo promesas de disponibilidad de cinco nueves a pesar de los cortes de carga persistentes. La intensidad de capital de aproximadamente USD 1-1,5 millones por megavatio para solar más almacenamiento eleva los umbrales para los posibles nuevos participantes, consolidando el poder de mercado entre los operadores establecidos capaces de obtener deuda concesional o capital.

Estrategia Nacional de Inteligencia Artificial que Acelera las Construcciones de Alta Densidad

El plan de inteligencia artificial de 2024 del Departamento de Ciencia e Innovación exige que el 50% de las cargas de trabajo de inteligencia artificial del sector público residan en el país para 2027, lo que desencadena adquisiciones de clústeres de GPU y servidores de inferencia. Schneider Electric se asocia con operadores sudafricanos para desplegar intercambiadores de calor de puerta trasera y baños de inmersión que soportan bastidores de más de 50 kilovatios. Los módulos de alta densidad requieren refrigeración líquida, estructuras de red de 400 gigabits y rutas de alimentación de Nivel 4, lo que eleva el gasto de capital por megavatio y alarga los plazos de puesta en marcha. Una encuesta de 2024 realizada por el Instituto de Profesionales de Tecnología de la Información de Sudáfrica señaló una escasez del 27% en talento de ingeniería de inteligencia artificial, lo que indica que la escasez de habilidades puede moderar la velocidad de despliegue. No obstante, la señal política ancla la demanda prevista, ayudando a los hiperescaladores a justificar adiciones de capacidad especulativa en el mercado de construcción de centros de datos en Sudáfrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Red Eléctrica Sobrecargada y No Confiable | -2.4% | Nacional – presión máxima en Gauteng y el Cabo Occidental | Corto plazo (≤ 2 años) |

| Escalada de Costos de Construcción y Equipos | -1.8% | Nacional – amplificado por el riesgo cambiario | Mediano plazo (2-4 años) |

| Amenazas de Seguridad de la Mafia de la Construcción en las Obras | -1.1% | Gauteng, KwaZulu-Natal, Cabo Oriental | Corto plazo (≤ 2 años) |

| Escasez de Talento en Ingeniería de Refrigeración Líquida | -0.9% | Nacional – aguda en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Red Eléctrica Sobrecargada y No Confiable

Eskom aún carga con una deuda cercana a ZAR 400.000 millones (USD 22.000 millones) y una flota de carbón envejecida que obliga a cortes de carga rotacionales a pesar de las adiciones incrementales de energías renovables. Las tarifas municipales aumentaron un 12,6% en el ciclo fiscal 2024-2025, comprimiendo los márgenes operativos de las salas a escala de megavatios. Los operadores sobredimensionan los generadores y las cadenas de iones de litio entre un 15-20% en comparación con sus pares en geografías de red estable, lo que eleva los requisitos de capital y alarga los períodos de recuperación de la inversión. Las normas de soberanía de datos impiden que muchas empresas realicen conmutación por error hacia regiones europeas, por lo que los plazos de migración se extienden hasta que los proveedores puedan demostrar una disponibilidad del 99,99% mediante energías renovables y baterías in situ. Los cuellos de botella en la transmisión restringen aún más el transporte de energía de productores independientes hacia los clústeres de Johannesburgo, subrayando el lastre estructural sobre el mercado de construcción de centros de datos en Sudáfrica.

Escalada de Costos de Construcción y Equipos

El índice de precios al productor de Estadísticas Sudáfrica mostró un aumento del 5,2% en los materiales de construcción en el cuarto trimestre de 2024, mientras que un rand más débil infló las facturas de sistemas de alimentación ininterrumpida y plantas de refrigeración importadas entre un 8-10% en 2025. Los sistemas de Vertiv y Schneider Electric representan aproximadamente una cuarta parte del gasto eléctrico, por lo que las fluctuaciones cambiarias repercuten directamente en los presupuestos. Los salarios de los oficios especializados se aceleraron entre un 15-20% interanual a medida que los proyectos de centros de datos, minería y energías renovables competían por electricistas y técnicos de climatización. La extorsión de la mafia de la construcción añade una prima impredecible del 10-15% y meses de retrasos, según informes del sector. Para cubrir la exposición, los constructores fijan contratos de ingeniería, adquisición y construcción a precio fijo y reservan divisas a plazo, pero estas tácticas limitan la flexibilidad y pueden incorporar costos elevados si los materiales se abaratan, enfriando el crecimiento a corto plazo en el mercado de construcción de centros de datos en Sudáfrica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: La Prima por Tolerancia a Fallos Impulsa la Adopción del Nivel 4

En 2025, las instalaciones de Nivel 3 ostentaron una participación dominante del 57,13% en el mercado de construcción de centros de datos de Sudáfrica, mientras que los despliegues de Nivel 4 están en camino de crecer a una sólida CAGR del 13,41%, extendiéndose hasta 2031. Las salas de Nivel 3 representaron la mayor parte del espacio desplegado en 2025, aunque las nuevas construcciones de Nivel 4 crecen más rápido a medida que los hiperescaladores y los procesadores de pagos exigen una resiliencia absoluta. Un solo módulo de Nivel 4 puede albergar bloques de 40 megavatios, con alimentaciones de servicios públicos duplicadas, equipos de conmutación mantenibles de forma concurrente y dobles circuitos de refrigeración líquida que elevan el gasto de capital aproximadamente un 35% por encima de los planos de Nivel 3. Esa economía se compensa con acuerdos de nivel de servicio que garantizan una disponibilidad del 99,995%, una línea base requerida por las plataformas de negociación en tiempo real y de dinero móvil.

Las aseguradoras y los reguladores sectoriales ahora hacen referencia a las directrices de Nivel 4, impulsando a las instituciones financieras a actualizar sus huellas de recuperación ante desastres dentro del mercado de construcción de centros de datos en Sudáfrica. Los operadores mitigan el desembolso inicial de efectivo mediante el despliegue modular, apilando bloques de 5-10 megavatios en sucesión escalonada mientras aprovechan los análisis de mantenimiento predictivo para limitar el tiempo de inactividad. El enfoque construye una pista de despegue para los clústeres híbridos de entrenamiento de inteligencia artificial, que dependen de trenes de alimentación ininterrumpidos y circulación de refrigerante directo al chip.

Por Tamaño del Centro de Datos: Los Campus de Hiperescala Concentran la Asignación de Capital

En 2025, el segmento grande representó el 50,45% del mercado de construcción de centros de datos en Sudáfrica. A medida que las cargas de trabajo de inferencia de inteligencia artificial se disparan, el segmento de hiperescala está preparado para crecer, avanzando a una notable CAGR del 13,62%. Las huellas de hiperescala, definidas como instalaciones de más de 20 megavatios o 10.000 metros cuadrados, registraron la trayectoria de crecimiento más sólida en 2025 y mantienen una CAGR líder de dos dígitos. Las construcciones especulativas ahora incluyen estructuras de red Ethernet de 400 gigabits, contención de pasillos para tanques de inmersión líquida y bastidores de 48U capaces de albergar nodos de 8 GPU para inferencia de inteligencia artificial generativa.

Microsoft y Google seleccionaron terrenos de nueva construcción cerca de los troncos de fibra de Johannesburgo, preinstalando alimentadores de alta tensión y plantas de tratamiento de agua para apoyar las fases de expansión. La economía de los grandes campus depende de acuerdos de compra de energía a largo plazo que fijan las tarifas renovables durante 10-15 años, cubriendo la volatilidad de las tarifas de Eskom. Las instalaciones de tamaño mediano, que atienden la colocación empresarial tradicional, se enfrentan a la rotación de clientes a medida que los proveedores de software como servicio absorben cargas de trabajo de densidad moderada hacia zonas de nube pública. Los centros de borde pequeños anclan segmentos de red 5G y el almacenamiento en caché regional, pero capturan un menor volumen de capital en relación con la atracción gravitacional de la hiperescala dentro del mercado de construcción de centros de datos en Sudáfrica.

Por Tipo de Centro de Datos: La Colocación Pivota hacia los Servicios Gestionados a Medida que los Hiperescaladores Internalizan

Los servicios de colocación aseguraron el 55,25% de los ingresos en 2025. Sin embargo, las autoconstrucciones de hiperescaladores están destinadas a superar ese ritmo, con una tasa de crecimiento proyectada de CAGR del 13,55% hasta 2031. La colocación siguió siendo la principal fuente de ingresos en 2025, pero ahora crece por debajo del promedio del mercado de construcción de centros de datos en Sudáfrica. Los inquilinos ancla prefieren campus dedicados que garanticen resultados de latencia, costo y seguridad sin márgenes de intermediarios. La migración resultante de mayorista a autoconstrucción es más visible en las huellas de hiperescaladores que agrupan derechos de fibra, conexiones de subestaciones de 150 kilovoltios y acuerdos de compra de energía solar bajo un único marco de construcción-operación-propiedad.

Los operadores de colocación establecidos protegen su participación ofreciendo estructuras de red gestionadas, interconexiones multinube y bóvedas soberanas conformes con la normativa, consolidando su relevancia para las empresas que persiguen tecnología de la información híbrida. Los centros de datos empresariales y de borde preservan un papel en la detección de delitos financieros críticos para la latencia y la recuperación ante desastres de baja huella, pero se enfrentan a la compresión de márgenes. El giro hacia la diferenciación en la capa de servicios en lugar del espacio físico en planta sustenta el gasto estratégico en todo el mercado de construcción de centros de datos en Sudáfrica.

Por Infraestructura: Los Sistemas Mecánicos Capturan una Participación Creciente por las Necesidades de Refrigeración de la Inteligencia Artificial

Los sistemas eléctricos constituyeron el 40,35% del gasto en 2025. Por otro lado, los sistemas mecánicos, impulsados por el auge de la refrigeración líquida, registran una tasa de crecimiento pronosticada de CAGR del 13,83%. Los equipos eléctricos, los equipos de conmutación, las matrices de sistemas de alimentación ininterrumpida, los generadores diésel y las baterías de iones de litio siguen encabezando el desembolso de capital, aunque los sistemas mecánicos registran la expansión más rápida hasta 2031. La adopción de la refrigeración líquida es omnipresente en las nuevas salas de GPU, donde las densidades de bastidor de 50 kilovatios triplican los requisitos de extracción de calor en comparación con las cargas de trabajo x86 virtualizadas. Los operadores se asocian con Schneider Electric para instalar intercambiadores de calor de puerta trasera que reducen el consumo de agua un 40%, satisfaciendo las restricciones municipales en el Cabo Occidental.

Los enfriadores adiabáticos de Vertiv, desplegados en 2025, reducen el indicador de eficiencia energética a 1,3, alineándose con los mandatos de sostenibilidad de los hiperescaladores. El hardware de servidores, almacenamiento y redes también escala las curvas de costos a medida que aumenta el número de nodos GPU. El gasto en construcción general aumenta porque las losas de cimentación más gruesas y la supresión de incendios mejorada acomodan bastidores más pesados y depósitos de refrigerante dieléctrico. Los integradores de diseño y construcción incorporan modelos de gemelos digitales para validar la dinámica de fluidos, acortando el tiempo hasta la generación de ingresos a pesar de los mayores honorarios de ingeniería iniciales en todo el mercado de construcción de centros de datos en Sudáfrica.

Análisis Geográfico

Johannesburgo concentra la abrumadora mayoría de los megavatios instalados, aprovechando la proximidad a la Bolsa de Valores de Johannesburgo, las sedes bancarias y la red de fibra metropolitana más densa. Las nuevas adiciones de capacidad en Isando, Bredell, Midrand y Samrand promediaron un crecimiento de dos dígitos en 2025, impulsadas por arrendamientos mayoristas de anclajes de nube y tecnología financiera. Las restricciones de la red siguen siendo más agudas en Gauteng, por lo que la energía solar in situ y las turbinas de gas figuran de manera prominente en las nuevas solicitudes de permisos, reforzando la intensidad de capital en el mercado de construcción de centros de datos en Sudáfrica.

Ciudad del Cabo, históricamente un centro secundario, se aceleró en 2025 gracias a los aterrizajes de Equiano y 2Africa que redujeron drásticamente los costos de tránsito internacional. La sala CT2 de Teraco añadió 32 megavatios y se convirtió en la primera en África en colocar dos cabezas de playa de cables submarinos bajo un mismo techo, creando un nodo de distribución de contenido para plataformas de transmisión y videojuegos dirigidas a espectadores del sur de África. Los precios favorables del suelo y las temperaturas ambientales más frescas apoyan objetivos de indicador de eficiencia energética más bajos, pero las regulaciones de escasez de agua obligan a la adopción generalizada de configuraciones de refrigeración adiabática o de circuito cerrado. Los incentivos provinciales que promueven el empleo verde y la adopción de energías renovables mejoran aún más la economía de los proyectos.

Las áreas metropolitanas secundarias como Durban, Port Elizabeth y Bloemfontein siguen siendo incipientes pero estratégicamente relevantes para el procesamiento de borde, la recuperación ante desastres y los mandatos regulatorios de redundancia geográfica. Las zonas económicas especiales de Coega, Atlantis y Richards Bay ofrecen exenciones fiscales y depreciación acelerada, pero la adopción es modesta porque los inquilinos priorizan la adyacencia de las cargas de trabajo al núcleo financiero de Johannesburgo. No obstante, los casos de uso de baja latencia 5G en telemedicina y minería autónoma estimulan la demanda de clústeres de despliegue de micro-borde, insinuando una capa de computación distribuida que complementará en lugar de canibalizar los campus insignia dentro del mercado de construcción de centros de datos en Sudáfrica.

Panorama Competitivo

El liderazgo del mercado está concentrado entre un puñado de operadores establecidos que poseen la profundidad de capital para articular terrenos, energía e interconexiones neutras para operadores. Teraco, bajo la propiedad de Berkshire Partners y Permira, opera cerca de 190 megavatios en cuatro campus metropolitanos y posee rutas exclusivas de fibra de larga distancia que conectan Johannesburgo y Ciudad del Cabo. Africa Data Centres, filial de Liquid Intelligent Technologies, integra la colocación minorista con la conectividad de última milla, aprovechando la red troncal panafricana de Liquid para vender paquetes de ancho de banda de forma cruzada. Vantage Data Centers, respaldada por DigitalBridge, importa su modelo de hiperescala estadounidense para desplegar módulos de 30 megavatios completos con subestaciones de 110 kilovoltios y acuerdos de compra de energía solar. En conjunto, estas empresas mantienen poder de fijación de precios a través de contratos de interconexión plurianuales, aunque el aumento de las autoconstrucciones de hiperescaladores limita la escalada de las tarifas de bastidor, preservando el poder de negociación de los clientes en el mercado de construcción de centros de datos en Sudáfrica.

Los nuevos participantes apuntan a la integración vertical para evitar la dependencia de los propietarios. Visa inauguró una instalación dedicada en Johannesburgo en julio de 2025 para albergar cargas de trabajo de procesamiento de pagos que requieren cumplimiento de PCI-DSS y latencia de un solo dígito en milisegundos. Equinix aprovechó Platform Equinix para abrir la sala JN1 a finales de 2024, apostando a que las estructuras de interconexión global atraigan a empresas multinacionales que ya utilizan la marca en otras regiones. El respaldo de financiamiento para el desarrollo del préstamo de USD 100 millones del Banco Mundial a Raxio subraya el apetito institucional por el rendimiento de la infraestructura digital africana, siempre que los operadores aseguren canalizaciones creíbles de energía y fibra.

La diferenciación competitiva ahora depende de las credenciales de sostenibilidad, la densidad preparada para la inteligencia artificial y las capas de servicios gestionados. Los operadores que despliegan análisis EcoStruxure de Schneider Electric u optimización de refrigeración impulsada por aprendizaje automático ajustan los indicadores de eficiencia energética y de intensidad de carbono, ganando los mandatos de sostenibilidad de los hiperescaladores. Las iniciativas en la capa de servicios incluyen enclaves de nube soberana para datos del sector público, soluciones de ciberresiliencia y orquestación de cumplimiento que abordan los requisitos de la Ley de Protección de Información Personal. El manual de estrategias señala un cambio de la pura construcción física hacia la captura de valor centrada en la plataforma en el mercado de construcción de centros de datos en Sudáfrica.

Líderes de la Industria de Construcción de Centros de Datos en Sudáfrica

Teraco Data Environments (Pty) Ltd

Africa Data Centres (Pty) Ltd

Equinix South Africa (Pty) Ltd

Vantage Data Centers South Africa (Pty) Ltd

Open Access Data Centres (Pty) Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Teraco completó la estructura de acero del campus JB7 de Nivel 4 en Johannesburgo, manteniéndose en el cronograma para la energización de la primera fase de 40 megavatios en el cuarto trimestre de 2026.

- Noviembre de 2025: Teraco completó su expansión CT2 en Ciudad del Cabo, añadiendo 32 megavatios de capacidad en ocho salas con energía solar y baterías in situ.

- Agosto de 2025: Teraco puso en servicio su expansión JB4 en Johannesburgo, habilitando 30 megavatios diseñados para bastidores de inteligencia artificial de alta densidad.

- Julio de 2025: Visa inauguró su primer centro de datos africano en Johannesburgo para gestionar cargas de trabajo de procesamiento de pagos y detección de fraudes.

Alcance del Informe del Mercado de Construcción de Centros de Datos en Sudáfrica

El Mercado de Construcción de Centros de Datos en Sudáfrica se refiere al desarrollo y establecimiento de instalaciones de centros de datos, que abarca el diseño, la construcción y la instalación de la infraestructura necesaria para soportar el almacenamiento, el procesamiento y la gestión de datos. Esto incluye sistemas eléctricos, componentes mecánicos, construcción general y servicios asociados.

El Informe del Mercado de Construcción de Centros de Datos en Sudáfrica está segmentado por Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Centro de Datos (Colocación, Hiperescaladores/Proveedores de Servicios en la Nube y Empresarial y de Borde), Infraestructura (Eléctrica, Mecánica, Construcción General y Servicios). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Centro de Datos de Colocación |

| Hiperescaladores/Proveedores de Servicios en la Nube |

| Centro de Datos Empresarial y de Borde |

| Infraestructura Eléctrica | Solución de Distribución de Energía |

| Soluciones de Respaldo de Energía | |

| Infraestructura Mecánica | Sistemas de Refrigeración |

| Bastidores y Gabinetes | |

| Servidores y Almacenamiento | |

| Otra Infraestructura Mecánica | |

| Construcción General | |

| Servicios - Diseño y Consultoría, Integración, Soporte y Mantenimiento |

| Por Tipo de Nivel | Nivel 1 y 2 | |

| Nivel 3 | ||

| Nivel 4 | ||

| Por Tamaño del Centro de Datos | Pequeño | |

| Mediano | ||

| Grande | ||

| Hiperescala | ||

| Por Tipo de Centro de Datos | Centro de Datos de Colocación | |

| Hiperescaladores/Proveedores de Servicios en la Nube | ||

| Centro de Datos Empresarial y de Borde | ||

| Por Infraestructura | Infraestructura Eléctrica | Solución de Distribución de Energía |

| Soluciones de Respaldo de Energía | ||

| Infraestructura Mecánica | Sistemas de Refrigeración | |

| Bastidores y Gabinetes | ||

| Servidores y Almacenamiento | ||

| Otra Infraestructura Mecánica | ||

| Construcción General | ||

| Servicios - Diseño y Consultoría, Integración, Soporte y Mantenimiento | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de construcción de centros de datos en Sudáfrica en 2026?

Está valorado en USD 1,61 mil millones en 2026, con una CAGR pronosticada del 12,68% hacia 2031.

¿Qué segmento de nivel crece más rápido en las construcciones de centros de datos en Sudáfrica?

Las instalaciones de Nivel 4, diseñadas para una disponibilidad de cinco nueves, se expanden a una CAGR del 13,41% hasta 2031.

¿Por qué los campus de hiperescala están ganando participación frente a la colocación tradicional?

Los proveedores de nube prefieren ser propietarios de campus dedicados para controlar la latencia, la energía renovable y los costos, lo que impulsa a los operadores de colocación a pivotar hacia los servicios gestionados.

¿Qué papel desempeñan los aterrizajes de cables submarinos en el crecimiento del mercado?

Nuevos sistemas como 2Africa y Equiano reducen los costos de tránsito, mejoran la redundancia y atraen cargas de trabajo de distribución de contenido y nube hacia los centros de datos dentro del país.

¿Cómo mitigan los operadores la inestabilidad de la red de Eskom?

Los constructores incorporan paneles solares, baterías de iones de litio y generadores diésel en los diseños de nueva construcción, apuntando a una cobertura de generación in situ del 30-50% de la demanda de carga base.

¿Qué provincias fuera de Gauteng y el Cabo Occidental muestran potencial para despliegues de borde?

Durban en KwaZulu-Natal y la zona económica especial de Coega cerca de Port Elizabeth son ubicaciones de borde emergentes para la recuperación ante desastres y aplicaciones habilitadas por 5G.

Última actualización de la página el: