Tamaño y participación del mercado de OOH y DOOH de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

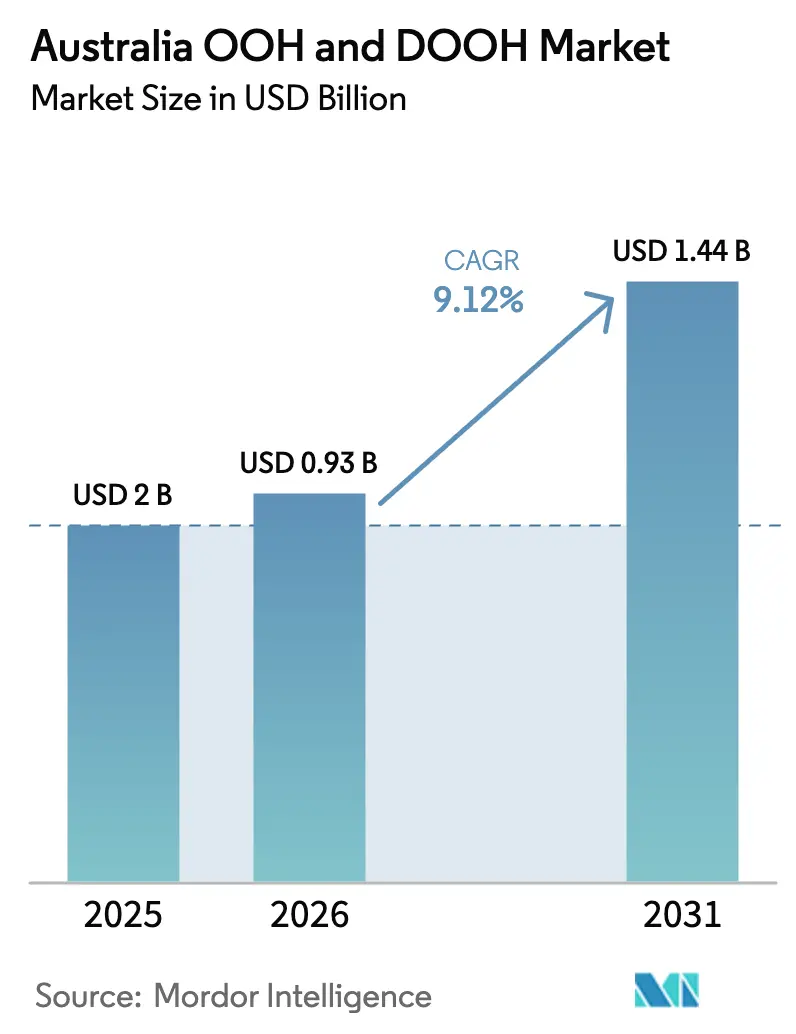

| Tamaño del mercado en el año base (2025) | 2.0 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de OOH y DOOH de Australia por Mordor Intelligence

El tamaño del mercado de OOH y DOOH de Australia se valoró en USD 850 millones en 2025 y se estima que crecerá desde USD 927,52 millones en 2026 hasta alcanzar USD 1.435,4 millones en 2031, a una CAGR del 9,12% durante el período de pronóstico (2026-2031). La fuerte adopción digital, el impulso del comercio programático y la renovada confianza de los anunciantes se están alineando para elevar tanto la densidad de ingresos como las tasas de utilización del inventario en los corredores metropolitanos. Los despliegues de LED de gran formato dentro de los recintos de ciudades inteligentes, combinados con una verificación de audiencia consistente, están persuadiendo a los gestores de marca para reasignar presupuestos desde la televisión lineal hacia el mobiliario urbano digital de alto impacto. Al mismo tiempo, el esperado lanzamiento de la plataforma de medición MOVE 2.0, respaldada por la industria en 2025, está mejorando la responsabilidad de las campañas y alentando a las multinacionales a tratar a Australia como un banco de pruebas global para la optimización creativa en tiempo real. El aumento del gasto en infraestructura antes de los Juegos Olímpicos de Brisbane 2032, más la rápida convergencia de las redes de medios minoristas con las pantallas en lugares específicos, proporciona un potencial adicional para la expansión de la demanda y el inventario.

Conclusiones clave del informe

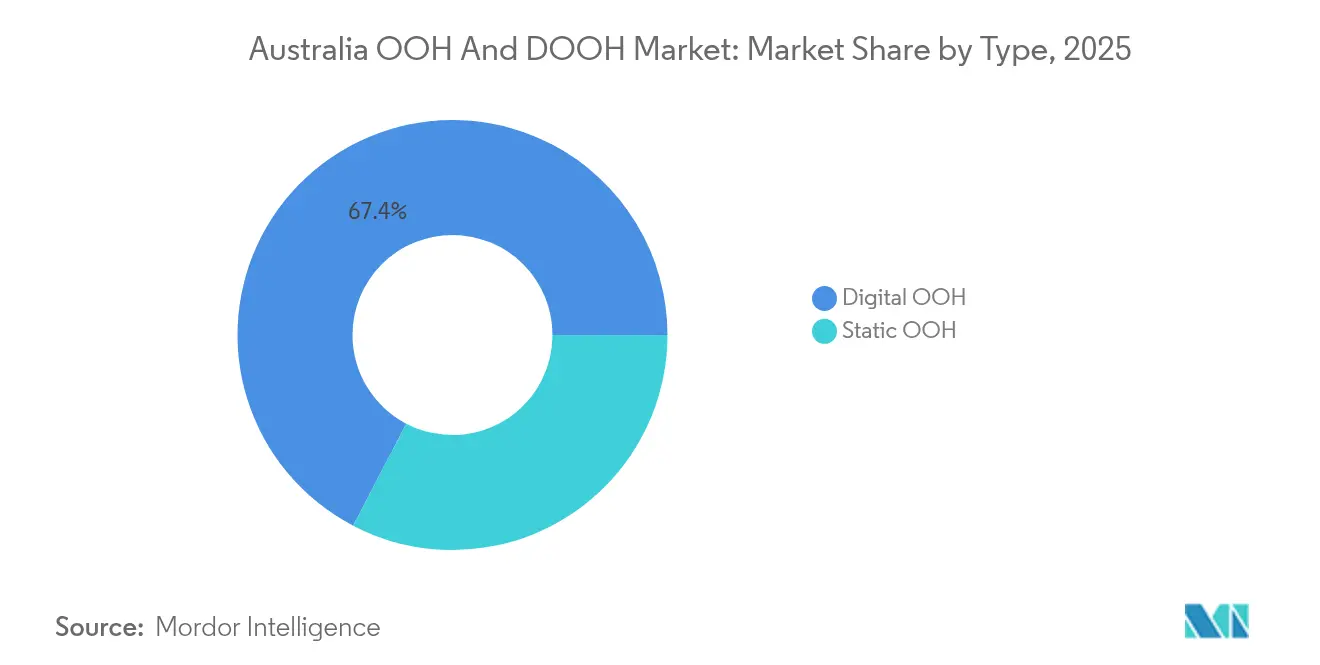

- Por tipo, el OOH digital lideró con una participación de ingresos del 67,35% en 2025, mientras que el OOH programático se proyecta que se expandirá a una CAGR del 11,1% hasta 2031.

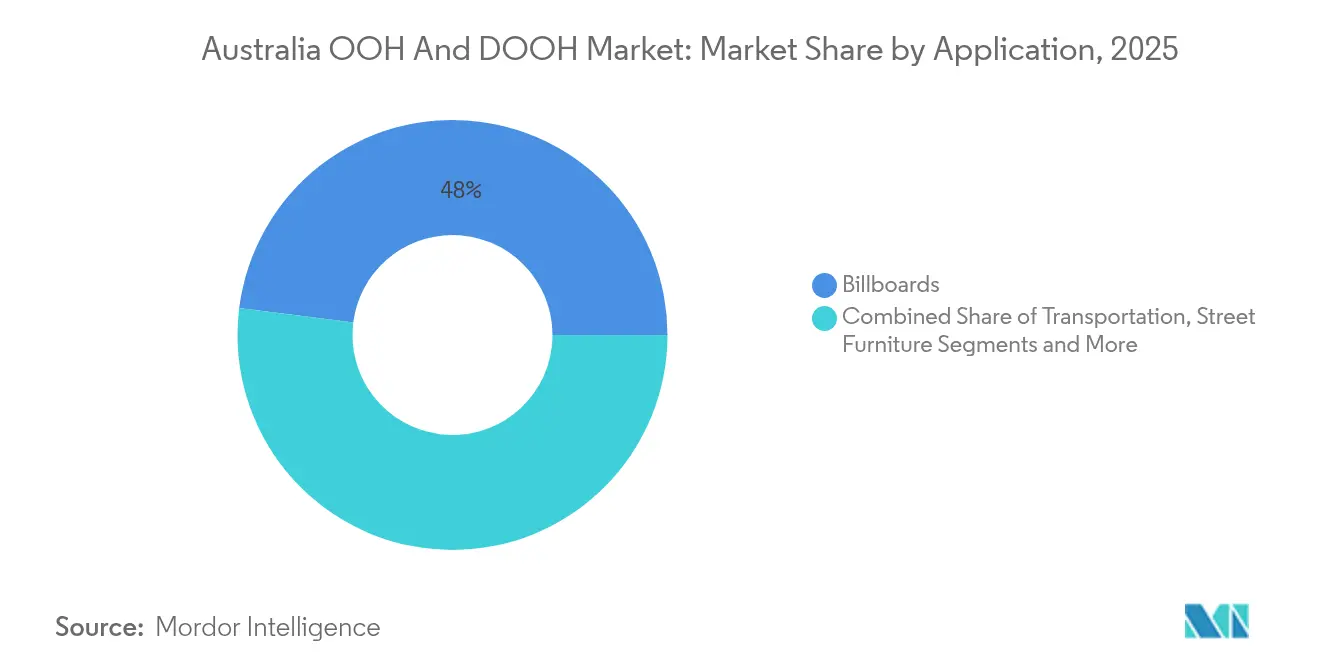

- Por aplicación, las vallas publicitarias representaron el 48,00% de la participación del mercado de OOH y DOOH de Australia en 2025, y se prevé que los aeropuertos se expandan a una CAGR del 11,8% hasta 2031.

- Por usuario final, el comercio minorista y los bienes de consumo representaron el 28,60% del tamaño del mercado de OOH y DOOH de Australia en 2025, con el sector sanitario avanzando a una CAGR del 11,0% hasta 2031.

- Por geografía, Nueva Gales del Sur capturó el 34,60% de la participación de ingresos en 2025; se proyecta que Queensland liderará el crecimiento con una CAGR del 10,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de OOH y DOOH de Australia

Análisis del impacto de los impulsores*

| Impulsor | Impacto aproximado (~ %) en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Transición hacia formatos digitales impulsada por ciudades inteligentes | +2.10% | Corredores metropolitanos de Sídney, Melbourne y Brisbane | Mediano plazo (2-4 años) |

| Optimización en tiempo real mediante pantallas conectadas | +1.80% | Nacional, con mayor intensidad en ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Expansión de plataformas de OOH programático | +1.50% | Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| Atribución posterior a la exposición basada en datos de ubicación móvil | +1.30% | Centros urbanos con alta penetración de teléfonos inteligentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición continua hacia la publicidad digital impulsada por proyectos de ciudades inteligentes

Las asociaciones público-privadas están instalando mobiliario urbano conectado, quioscos interactivos y fachadas LED de gran formato que se alinean con los objetivos de movilidad municipal. [1]City of Sydney, Estrategia de Desarrollo Económico 2025–2035, City of Sydney, cityofsydney.nsw.gov.au Solo en Sídney, los desarrollos de uso mixto como Tech Central reservan inventario DOOH premium que se integra en el paisaje urbano sin contaminación visual. Los despliegues arquitectónicos —como la pared LED transparente del Museo Australiano— reposicionan las pantallas como lienzos digitales permanentes en lugar de vallas publicitarias añadidas. Los anunciantes aseguran mayores oportunidades de tiempo de permanencia, y los líderes municipales obtienen activos de orientación ricos en datos que mejoran la experiencia de los viajeros. La doble propuesta de valor acelera la adopción en las licitaciones municipales, lo que subraya por qué lo digital ya representa el 71% del gasto total en OOH en el mercado de OOH y DOOH de Australia.

Alta flexibilidad de campaña y optimización en tiempo real mediante pantallas conectadas

Los sistemas de creatividad dinámica permiten a los especialistas en marketing secuenciar mensajes en función de activadores en vivo de clima, eventos y tráfico, transformando el OOH de una transmisión de uno a muchos a una narración contextualmente consciente. Las marcas de atención médica ahora adaptan sus mensajes en función de los recuentos de polen durante la primavera o los índices UV en verano, lo que genera mejoras de doble dígito en el recuerdo en comparación con las ubicaciones estáticas. Los equipos de compra integrados ejecutan experimentos multicanal que unifican los identificadores móviles y las impresiones de DOOH, ampliando el alcance sin fatiga de frecuencia. La agilidad resultante está atrayendo presupuestos del embudo medio desde las plataformas sociales, fortaleciendo la resiliencia de los ingresos dentro del mercado de OOH y DOOH de Australia incluso cuando los ciclos generales de gasto publicitario fluctúan.

Crecimiento de las plataformas de OOH programático en Australia

Los canales automatizados simplifican el comercio en miles de pantallas, reduciendo los costos de transacción y apoyando la sincronización de la capa de datos con los DSP omnicanal. Vistar Media registró un crecimiento del 65% en 2023 a medida que las agencias canalizan órdenes de inserción más grandes a través de su plataforma de intercambio, mientras que los operadores locales esperan que la participación del OOH programático en las ventas de DOOH alcance el 30% para 2027. Las plantillas creativas estandarizadas y los grupos de inventario pujables reducen los tiempos de entrega de las campañas de semanas a horas, alentando a los sectores orientados al rendimiento —como los comercios electrónicos puros— a comprometer gasto incremental. Estas eficiencias amplían el universo de compradores del mercado de OOH y DOOH de Australia más allá de los anunciantes de marca tradicionales.

Integración de datos de ubicación móvil para la atribución posterior a la exposición

Vincular los pings anónimos de dispositivos móviles con los datos de exposición en pantalla cierra el ciclo entre las impresiones del embudo superior y los resultados de visitas a tiendas o comercio electrónico. La penetración nacional de teléfonos inteligentes superior al 90% proporciona un marco de muestra sólido, lo que permite a las marcas cuantificar el incremento en las visitas a tiendas dentro de áreas de captación específicas. A medida que MOVE 2.0 integra estas señales, los planificadores obtienen una visión unificada de alcance y frecuencia en televisión, video en línea y DOOH. Sin embargo, las enmiendas de privacidad esperadas tras las elecciones federales de 2025 obligan a los operadores a mantener marcos de consentimiento que satisfagan los umbrales de cumplimiento en evolución.

Análisis del impacto de las restricciones*

| Restricciones | Impacto aproximado (~ %) en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Brechas en la estandarización de la medición | –1.6% | Compras nacionales en múltiples formatos | Mediano plazo (2-4 años) |

| Aumento de los costos de instalación y energía en áreas regionales | –1.4% | Queensland y Australia Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la estandarización de la medición que limitan los presupuestos nacionales

Las métricas de audiencia inconsistentes obligan a los compradores de las empresas holding a cubrir las asignaciones hacia canales con medición unificada, como el video en línea. Aunque la verificación independiente se ha convertido en práctica habitual desde 2021, persiste la incertidumbre en los vuelos de múltiples formatos donde los paneles de carretera, comercio minorista y tránsito requieren multiplicadores de impresión diferentes. La Asociación de Medios Exteriores está contrarrestando el problema a través de su renovación de MOVE 2.0 por USD 17 millones, prometiendo curvas de alcance comparables en pantallas estáticas y dinámicas para 2025. Hasta que la auditoría posterior a la campaña se perciba tan fluida como las etiquetas de visibilidad en línea, un segmento de los presupuestos multinacionales permanecerá subasignado dentro del mercado de OOH y DOOH de Australia.

Aumento de los costos de instalación de pantallas y energía en ubicaciones regionales

Expandir la huella digital fuera de los códigos postales metropolitanos requiere nuevas conexiones a la red eléctrica, hardware reforzado y flotas de servicio más grandes, lo que infla la economía por sitio en porcentajes de doble dígito en comparación con los despliegues urbanos. Queensland y Australia Occidental enfrentan amplias dispersiones espaciales que elevan los gastos generales de logística y mantenimiento. Los operadores están probando configuraciones LED impulsadas por energía solar y cambiando hacia estructuras de aluminio más ligeras para compensar los recargos de flete relacionados con el peso, aunque las curvas de costos siguen siendo pronunciadas. La volatilidad de los precios de la energía presiona aún más los márgenes brutos, a pesar de iniciativas como la conversión del 70% de los paneles de oOh!media a fuentes renovables. La intensidad de capital frena la expansión a corto plazo hacia corredores escasamente poblados, moderando el crecimiento general dentro del mercado de OOH y DOOH de Australia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el dominio digital transforma el panorama

El OOH digital controló el 67,35% del gasto en 2025, lo que equivale a la mayor porción del tamaño del mercado de OOH y DOOH de Australia con USD 572,5 millones. Los paneles habilitados para programática están capturando una participación incremental cada mes, impulsando la penetración del DOOH al 74% a mediados de 2024. Los anunciantes atribuyen esta aceleración a la incorporación de datos, el dinamismo creativo y la facilidad de coordinación multicanal con los DSP móviles. Los ciclos de gasto de capital están cambiando hacia la renovación de LED de alto brillo, lo que permite a los operadores retirar el inventario de cajas de luz heredadas, fortalecer la eficiencia energética y desbloquear densidades de paso más pequeñas para contenido en 4K.

El OOH programático es el subtipo de más rápido crecimiento, avanzando a una CAGR del 11,1% hasta 2031 y con previsión de influir en casi un tercio de las reservas de DOOH para 2027. Tanto las plataformas del lado de la oferta como los socios del lado de la demanda integran datos de ubicación, flujos de tráfico peatonal en vivo y archivos de conversión de puntos de venta, profundizando la atribución de valor en comparación con los programas de bucle estándar. El OOH estático sigue siendo relevante donde los códigos municipales restringen el uso de LED o donde los umbrales del costo de capital son prohibitivos en los corredores regionales. Sin embargo, la contracción de la participación de los formatos de papel y vinilo continúa sin cesar a medida que los propietarios de inmuebles buscan multiplicadores de alquiler más altos que solo son alcanzables mediante actualizaciones digitales dentro del mercado de OOH y DOOH de Australia.

Por aplicación: las vallas publicitarias lideran mientras los aeropuertos se disparan

Las vallas publicitarias representaron el 48,00% del gasto bruto en medios en 2025, la mitad del tamaño total del mercado de OOH y DOOH de Australia. Los operadores continúan digitalizando los pórticos premium a lo largo de la M1 y WestConnex, justificando CPM más altos mediante la rotación dinámica de contenido y el modelado del tráfico vial por franja horaria. Sin embargo, las autoridades de planificación en Melbourne han presentado restricciones más estrictas sobre los horarios de señalización iluminada para reducir la contaminación lumínica, lo que impulsa un cambio hacia protocolos de atenuación automatizada y ciclos de contenido más cortos después de las 22:00. Estos vientos en contra regulatorios alientan a los propietarios de medios a diversificarse hacia activos de tránsito y en lugares específicos que tienen menos restricciones de luminosidad.

Dentro del segmento de Transporte, los Aeropuertos representan el grupo de aplicaciones de más rápido crecimiento, con una CAGR del 11,8% hasta 2031, respaldado por la previsión del Aeropuerto de Sídney de superar los 50 millones de pasajeros anuales. La reciente renovación del contrato de JCDecaux asegura derechos exclusivos para nuevos sitios digitales de gran formato, pantallas programáticas en terminales y herramientas de segmentación de audiencia habilitadas por datos que monetizan el tiempo de permanencia de los viajeros. El mobiliario urbano mantiene su relevancia donde los ayuntamientos buscan servicios cívicos financiados por publicidad, como refugios de autobús y quioscos de WIFI público, mientras que las redes en lugares específicos se expanden dentro de espacios de trabajo colaborativo y campus universitarios.

Por usuario final: el comercio minorista domina mientras el sector sanitario acelera

El comercio minorista y los bienes de consumo aseguraron el 28,60% de los ingresos de 2025, lo que se traduce en la mayor porción de la participación del mercado de OOH y DOOH de Australia para el gasto vertical con USD 243,1 millones. El segmento aprovecha la proximidad del DOOH a los activadores en el punto de venta, y grupos de supermercados como Woolworths utilizan paneles vinculados en el suelo para impulsar las visitas a los pasillos. La división "reo" de oOh!media combina vallas exteriores en carretera con medios para compradores en tienda, lo que permite la limitación de frecuencia unificada y el alcance incremental en los recorridos omnicanal.

El sector sanitario está escalando a una CAGR del 11,0% hasta 2031, acercando al sector vertical hacia una participación de dos dígitos del tamaño del mercado de OOH y DOOH de Australia para finales de la década. La demanda proviene del alcance seguro en términos de privacidad entregado a través de entornos públicos donde los mensajes de bienestar contextualmente relevantes tienen un rendimiento sólido. Campañas como "Value Ads" de HCF asignan el 60% del tiempo al aire a historias reales de miembros, aumentando la confianza en la marca antes de los ciclos de renovación del seguro médico privado. Los motores de optimización impulsados por inteligencia artificial, perfilados en las perspectivas de tecnología sanitaria de Wolters Kluwer, adaptan aún más los recordatorios de dosis y los consejos de atención preventiva en los recorridos de los viajeros. Los sectores vertical de automoción, BFSI y telecomunicaciones mantienen una presencia significativa, aunque las trayectorias de crecimiento difieren a medida que cada uno evalúa los puntos de contacto cambiantes del recorrido del cliente en el mercado de OOH y DOOH de Australia en evolución.

Análisis geográfico

Nueva Gales del Sur representó el 34,60% de los ingresos nacionales de publicidad exterior en 2025, anclado por el denso inventario de Sídney de supersitios LED premium en carretera y mobiliario urbano en el distrito central de negocios. La hoja de ruta de desarrollo económico del estado para 2025-2035 destina recintos adicionales de uso mixto que albergarán pantallas digitales integradas, mientras que las directrices de planificación específicas ahora requieren que los formatos publicitarios complementen las fachadas patrimoniales. Aunque los controles de planificación más estrictos pueden moderar las nuevas aprobaciones de vallas publicitarias, los ciclos de actualización hacia LED de alta eficiencia continúan elevando el rendimiento por metro cuadrado y manteniendo el papel central de Nueva Gales del Sur dentro del mercado de OOH y DOOH de Australia.

Queensland es la región de más rápido crecimiento con una CAGR del 10,4% prevista hasta 2031, impulsada por las inversiones en infraestructura en preparación para los Juegos Olímpicos de Brisbane 2032. Las renovaciones de aeropuertos y el desarrollo del Cross River Rail crean entornos de alto tráfico peatonal donde los paneles digitales obtienen primas durante el período olímpico. Bishopp Outdoor informa un creciente interés en los paquetes de aeropuertos que combinan las salas de llegadas con supersitios en la acera, reforzando la posición estratégica de Queensland para los anunciantes nacionales.

Victoria mantiene una participación sólida respaldada por los recintos de artes y deportes de Melbourne, aunque la propuesta de prohibición nocturna de iluminación de la ciudad ilustra el creciente escrutinio ambiental. Los propietarios de medios están probando controles de luminancia adaptativa para cumplir con la normativa mientras preservan la visibilidad. Australia Occidental, Australia Meridional y Tasmania realizan contribuciones más pequeñas pero constantes, cada una influenciada por economías regionales impulsadas por los recursos, actualizaciones de corredores turísticos y códigos municipales adaptados. En conjunto, estas dinámicas sustentan la diversificación geográfica del mercado de OOH y DOOH de Australia, equilibrando los puntos de crecimiento con la complejidad regulatoria.

Panorama competitivo

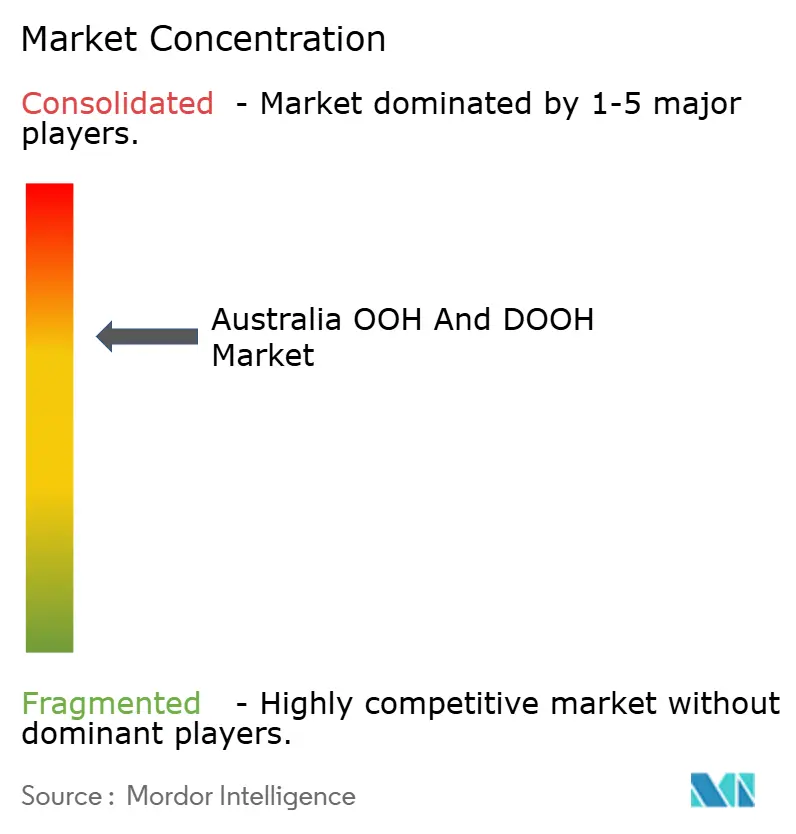

El mercado de OOH y DOOH de Australia está moderadamente concentrado en torno a oOh!media, JCDecaux y QMS Media, quienes controlan conjuntamente la mayoría del inventario premium en carretera, comercio minorista y transporte. La consolidación estratégica sigue siendo un tema definitorio a medida que los grandes actores globales buscan economías de escala en tipos de formato y contratos de arrendamiento. La renovación del contrato aeroportuario de JCDecaux subraya el valor de las concesiones a largo plazo en recintos de alto rendimiento, mientras que la adquisición de 35 centros comerciales por parte de oOh!media amplía su grupo de datos de compradores de primera parte y sustenta la venta cruzada con unidades de carretera programáticas.

La innovación de productos está intensificando la diferenciación competitiva. El conjunto de análisis "Dimensions" de VMO proporciona mapas de calor de audiencia en tiempo real, lo que permite a los planificadores modular el contenido en función de los umbrales de tiempo de permanencia sin intercambios manuales de archivos. Mientras tanto, Vistar Media está integrando paquetes estáticos dentro de sus canales programáticos, lo que permite compras omnicanal que combinan papel y píxeles a través de un único flujo de trabajo. El enfoque de los operadores en la sostenibilidad es otra arena de rivalidad: la iniciativa Ad Net Zero establece objetivos de neutralidad de carbono para todo el sector, y el Ecobanner reciclable de oOh!media ayuda a los anunciantes a cuantificar los ahorros de emisiones junto con las métricas de alcance. [2]Outdoor Media Association, Propietarios de Medios, OMA, oma.org.au Estos movimientos posicionan a los actores líderes para defender los CPM premium a medida que los equipos de adquisiciones corporativas incorporan criterios ESG en la selección de proveedores de medios.

Los cambios de talento añaden mayor volatilidad. JCDecaux instaló co-directores ejecutivos para impulsar la agilidad localizada tras 20 años de liderazgo unipersonal, mientras que la salida del liderazgo de oOh!media a finales de 2024 provocó una realineación de los recursos de comercialización. El pronóstico de gasto publicitario de GroupM para 2025 señala un avance del 7,3% en medios exteriores, lo que sugiere un amplio margen para que tanto los operadores establecidos como los especialistas emergentes amplíen su participación dentro del mercado de OOH y DOOH de Australia a medida que mejoran las condiciones del ciclo. [3]GroupM, El gasto publicitario crecerá un 3,7% en Australia en 2025, AdNews, adnews.com.au

Líderes de la industria de OOH y DOOH de Australia

oOh!media

QMS Media

JCDecaux Group

GoTransit Media Group

TorchMedia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Los Premios de la Industria de la Asociación de Medios Exteriores celebraron la excelencia creativa y de datos, con victorias para oOh!media y VMO, reforzando el impulso de todo el sector hacia una narración de mayor valor.

- Abril de 2025: Vistar Media se expandió hacia los formatos estáticos tradicionales a través de su plataforma Adstruc, señalando una convergencia estratégica que reduce la fricción para las compras omnicanal integradas.

- Marzo de 2025: oOh!media registró un crecimiento de ingresos del 14% para el primer trimestre de 2025 tras invertir en tecnología de habilitación de ventas, demostrando el rendimiento de su expansión de activos centrada en el comercio minorista.

- Marzo de 2025: Vicinity Centres se asoció con Cartology para comercializar más de 1.000 paneles digitales en centros comerciales, lo que indica la continua convergencia entre las redes de medios minoristas y el DOOH convencional.

Research Methodology Framework and Report Scope

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado australiano de publicidad exterior como el gasto neto en medios generado por el inventario estático y digital que llega a las personas fuera del hogar, incluidas las vallas publicitarias, el mobiliario urbano, los paneles de tránsito y las pantallas en lugares específicos. Según Mordor Intelligence, cualquier espacio pagado en un panel digital, compra programática o bucle de movimiento completo se contabiliza en el año en que se factura al anunciante.

Exclusión del alcance: Excluimos los cargos de producción, las tarifas de agencias creativas y la señalización digital corporativa que no se vende como inventario publicitario.

Descripción general de la segmentación

- Por tipo

- OOH estático

- OOH digital

- OOH programático

- Otros tipos de OOH digital

- Por aplicación

- Vallas publicitarias

- Transporte

- Aeropuertos

- Otros medios de transporte

- Mobiliario urbano

- Medios en lugares específicos

- Por industria de usuario final

- Automoción

- Comercio minorista y bienes de consumo

- Atención médica

- BFSI

- Otras industrias

- Por geografía (Australia)

- Nueva Gales del Sur

- Victoria

- Queensland

- Australia Occidental

- Australia Meridional

- Tasmania

- Territorio del Norte

- Territorio de la Capital Australiana

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestras entrevistas con agencias de compra de medios, operadores de pantallas, organismos de transporte y grandes anunciantes en Sídney, Melbourne, Brisbane y Perth refinan los precios de venta promedio, las tasas de venta y los supuestos de adopción programática.

Investigación documental

Comenzamos con las publicaciones de ingresos de la Asociación de Medios Exteriores, los indicadores de movilidad y gasto de la Oficina Australiana de Estadísticas, los datos abiertos de las agencias de transporte estatales y los boletines de política de la ACMA. Luego los enriquecemos con artículos de tendencias de revistas especializadas de prestigio. Los archivos de empresas y los comunicados de prensa amplían los cronogramas históricos, mientras que herramientas de pago como D&B Hoovers y Dow Jones Factiva nos permiten confirmar los ingresos de los operadores. Las tablas de aduanas, los portales de patentes y las gacetas locales señalan las importaciones de LED y las aprobaciones de sitios. Estos ejemplos son ilustrativos; muchas más referencias respaldan nuestro trabajo documental.

Dimensionamiento del mercado y pronóstico

Nos anclamos en los ingresos netos de medios de la Asociación de Medios Exteriores de 2024, los convertimos a USD constantes y proyectamos cada formato con multiplicadores para el recuento de pantallas, el movimiento del CPM y la ocupación. Las verificaciones ascendentes específicas, el inventario de vallas publicitarias digitales muestreado multiplicado por precios verificados, ajustan los totales. Los impulsores clave en nuestra regresión multivariante incluyen el crecimiento de la población urbana, el flujo de pasajeros en aeropuertos, la participación del DOOH en el gasto en OOH, la facturación minorista nacional y las curvas de costos de LED. Cuando faltan datos de los operadores, cubrimos las brechas con promedios de entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por tres revisiones de analistas; una varianza superior al cinco por ciento activa nuevas llamadas o verificaciones de fuentes. Los informes se actualizan cada año, con ediciones intermedias tras eventos materiales, para que los clientes siempre reciban la perspectiva más reciente.

Por qué la línea de base de OOH y DOOH de Australia de Mordor merece la confianza de los responsables de la toma de decisiones

Las estimaciones publicadas a menudo difieren porque las empresas mezclan tarifas creativas, congelan los tipos de cambio en días diferentes o asumen una rápida adopción digital antes de que surjan pruebas.

Nuestra eliminación de los costos de agencia, el anclaje en moneda constante sobre datos auditados de la Asociación de Medios Exteriores y un ciclo de actualización anual previenen esas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 0,85 mil millones (2025) | ||

| USD 0,80 mil millones (2024) | Consultora global A | Incluye tarifas de agencia, omite pantallas en lugares específicos |

| USD 0,68 mil millones (2024) | Investigación de la industria B | Utiliza dólares australianos nominales, supuesto de despliegue de pantallas más lento |

En conjunto, creemos que esta selección disciplinada de variables y las actualizaciones frecuentes ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de OOH y DOOH de Australia en 2026 y a qué velocidad está creciendo?

El mercado se sitúa en USD 927,52 millones en 2026 y se proyecta que alcanzará USD 1,44 mil millones en 2031, lo que refleja una CAGR del 9,12%

¿Por qué el OOH digital domina el gasto exterior de Australia?

Los formatos digitales representan el 67,35% del gasto total en publicidad exterior porque la infraestructura de ciudades inteligentes, los canales de comercio programático y la sólida verificación de terceros hacen que las pantallas dinámicas sean más atractivas que los carteles estáticos

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se espera que la publicidad en aeropuertos crezca a una CAGR del 11,8% hasta 2031, respaldada por la recuperación del volumen de pasajeros y las actualizaciones digitales de gran formato como las del Aeropuerto de Sídney

¿Qué estado australiano presenta las perspectivas de crecimiento a corto plazo más sólidas?

Queensland lidera con una CAGR prevista del 10,4% hasta 2031, impulsada por el gasto en infraestructura vinculado a los Juegos Olímpicos de Brisbane 2032 y el desarrollo de inventario centrado en aeropuertos

¿Qué es MOVE 2.0 y por qué es importante?

MOVE 2.0 es la actualización de medición de audiencia de USD 17 millones de la Asociación de Medios Exteriores programada para 2025; ofrecerá datos unificados de alcance, frecuencia e impresiones en todos los formatos, ayudando a los anunciantes a justificar los presupuestos nacionales con mayor confianza

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales operadores controlan aproximadamente el 70% de los ingresos totales, lo que otorga al mercado una puntuación de concentración de 7 y subraya un entorno moderadamente consolidado pero aún competitivo.

Última actualización de la página el: