Tamaño y Participación del Mercado de Baterías de Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

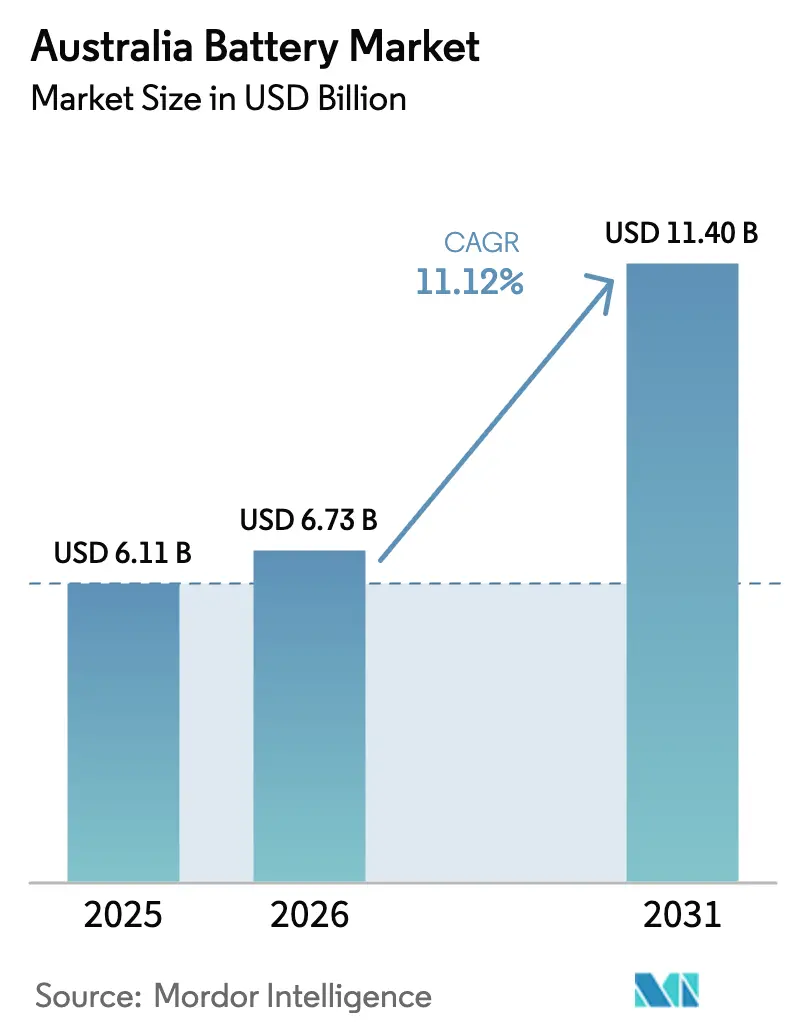

| Tamaño del mercado en el año base (2025) | 6.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Baterías de Australia por Mordor Intelligence

Se espera que el tamaño del Mercado de Baterías de Australia crezca de USD 6,11 mil millones en 2025 a USD 6,73 mil millones en 2026 y se prevé que alcance USD 11,40 mil millones en 2031 a una CAGR del 11,12% durante 2026-2031.

Esta trayectoria pone de relieve una transición nacional desde la dependencia de los combustibles fósiles hacia el transporte electrificado y los sistemas de energía impulsados por fuentes renovables, respaldada por la caída de los precios de los paquetes de litio-ion, una instalación de financiamiento de minerales críticos de AUD 2 mil millones y una agresiva adquisición estatal de baterías a gran escala. Las normas federales de eficiencia de combustible están impulsando a los fabricantes de vehículos a acelerar el lanzamiento de vehículos eléctricos (EV), lo que está incrementando la demanda de celdas secundarias de alto ciclo, mientras que los calendarios de retiro de plantas de carbón en Nueva Gales del Sur (NSW) y Victoria han llevado a las empresas de servicios públicos a licitar matrices de almacenamiento de múltiples gigavatios. Las ambiciones de ensamblaje local están creciendo en torno a los paquetes de litio-hierro-fosfato a medida que los responsables de políticas buscan capturar más valor a nivel nacional, aunque las brechas en materiales de origen siguen exponiendo a los integradores a riesgos de importación. Los pedidos de defensa para baterías de submarinos y armas guiadas añaden una capa estratégica que prioriza la capacidad soberana, impulsando a los proveedores a ubicar instalaciones cerca de los recintos navales. En conjunto, estos vectores reducen los períodos de recuperación de la inversión para proyectos de almacenamiento, amplían los casos de uso abordables e intensifican la competencia en el mercado de baterías de Australia.

Conclusiones Clave del Informe

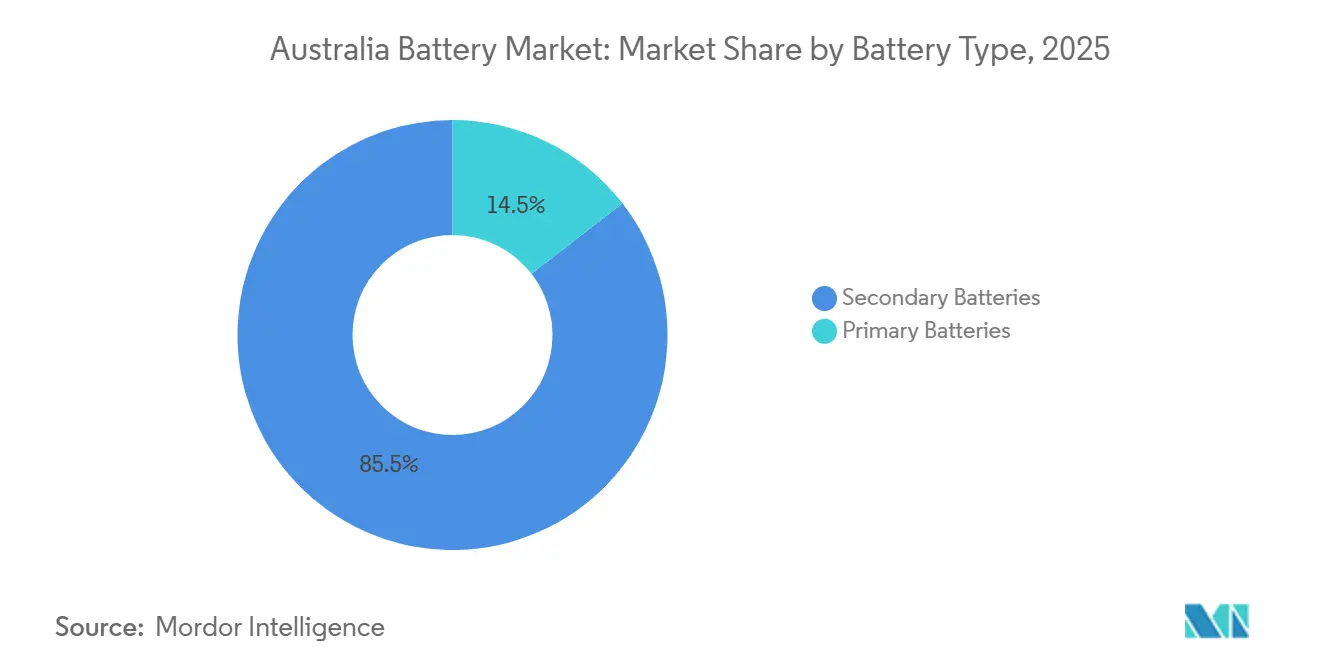

- Por tipo de batería, las baterías secundarias representaron el 85,5% de la participación del mercado de baterías de Australia en 2025, y se prevé que se expandan a una CAGR del 12,8% hasta 2031.

- Por tecnología, el plomo-ácido representó el 41,9% de la participación del mercado de baterías de Australia en 2025, mientras que se pronostica que el litio-ion registrará la CAGR más rápida del 19,5% hasta 2031.

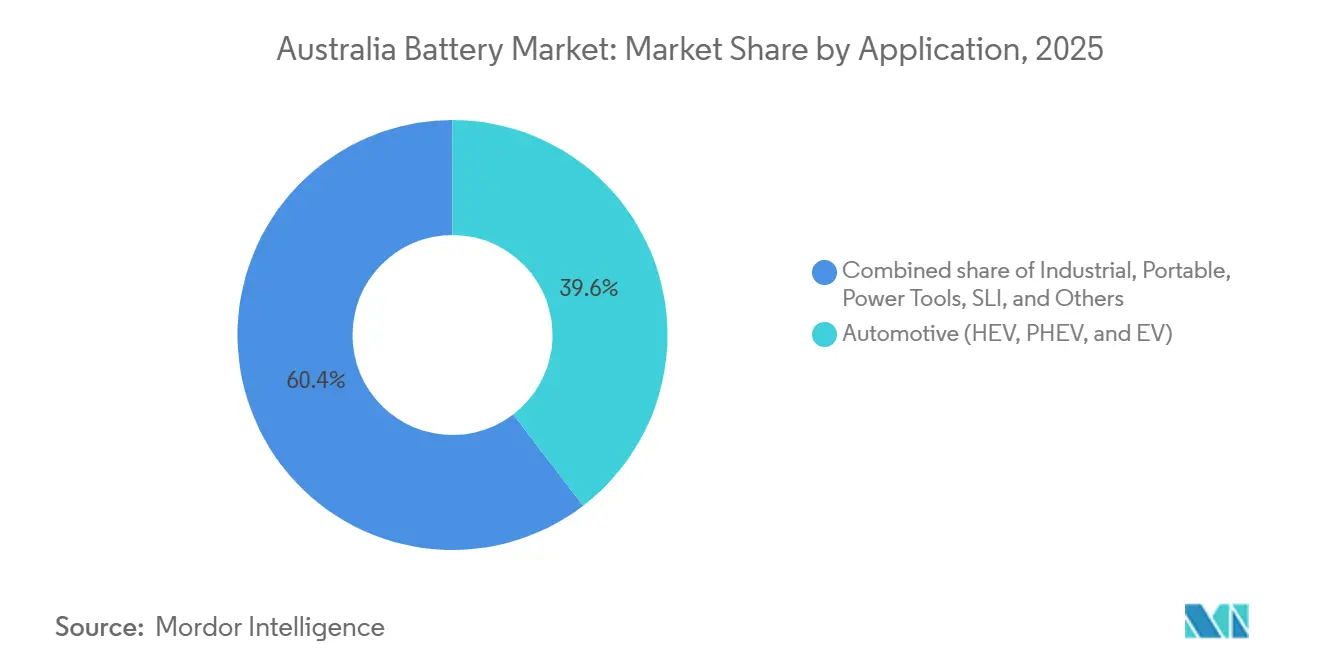

- Por aplicación, las baterías automotrices lideraron con una participación del 39,6% en 2025, mientras que las aplicaciones industriales están preparadas para registrar una CAGR del 17,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la adopción de vehículos eléctricos catalizado por las Normas Federales de Eficiencia de Combustible | +2.3% | Nacional, con concentración temprana en las áreas metropolitanas de NSW y VIC | Mediano plazo (2-4 años) |

| Licitaciones rápidas de energía renovable más almacenamiento de los estados (NSW, SA, VIC) | +2.8% | NSW, SA, VIC liderando; QLD emergiendo | Corto plazo (≤ 2 años) |

| La eliminación acelerada de las centrales eléctricas de carbón impulsa el almacenamiento a escala de red | +2.1% | NSW (Eraring, Liddell), VIC (Loy Yang A, Yallourn), QLD (Callide, Tarong) | Largo plazo (≥ 4 años) |

| Caída de los precios de los paquetes de baterías de litio-ion (umbral < USD 100/kWh) | +1.9% | Nacional, con efecto secundario en los segmentos industrial y residencial | Corto plazo (≤ 2 años) |

| La Instalación de Minerales Críticos de AUD 2 mil millones del Gobierno Australiano impulsa la cadena de valor local de baterías | +1.2% | Nacional, con concentraciones en WA (litio), QLD (refinación), NSW (manufactura) | Largo plazo (≥ 4 años) |

| Impulso de defensa para sistemas de baterías soberanos para submarinos y armas guiadas | +0.6% | SA (Astillero Naval de Osborne), WA (Henderson), NSW (recintos de defensa) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Adopción de Vehículos Eléctricos Catalizado por las Normas Federales de Eficiencia de Combustible

Los límites federales de CO₂ promedio de flota que entraron en vigor en 2025 están obligando a las marcas de vehículos a aumentar las asignaciones de vehículos eléctricos a Australia o enfrentar pagos de penalización. Los registros nacionales de vehículos eléctricos livianos aumentaron un 35% interanual hasta 87.000 unidades en 2025, liderados por modelos como el Tesla Model Y y el BYD Atto 3.[1]Cámara Federal de Industrias Automotrices, "Datos de Ventas de Vehículos Eléctricos 2025," fcai.com.au Los operadores de flotas, incluidas las agencias de alquiler y las plataformas de transporte por aplicación, han acelerado los pedidos para fijar los calendarios de depreciación, y la demanda de baterías está aumentando para las químicas de níquel-manganeso-cobalto y litio-hierro-fosfato con capacidades entre 60 kWh y 75 kWh. La expansión de la infraestructura de carga va a la zaga de la adopción de vehículos, sin embargo, la certeza regulatoria ha permitido acuerdos de compra a varios años entre fabricantes de celdas globales y ensambladores de paquetes nacionales. Como resultado, los pedidos relacionados con vehículos eléctricos representan el mayor impulso individual sobre las celdas de alta densidad energética dentro del mercado de baterías de Australia.

Licitaciones Rápidas de Energía Renovable más Almacenamiento de los Estados (NSW, SA, VIC)

Los estados adjudicaron 4,2 GW de contratos combinados de generación renovable y almacenamiento en 2025, el triple del volumen de 2023.[2]Operador del Mercado de Energía de Australia, "Plan del Sistema Integrado 2024," aemo.com.au Los proyectos emblemáticos incluyen la Súper Batería Waratah de 2 GW en NSW y la expansión de la Gran Batería de Geelong de 450 MW en Victoria, cada uno respaldado por esquemas de pago de capacidad a 15 años que reducen el riesgo de financiamiento.[3]Gobierno de Nueva Gales del Sur, "Proyecto Súper Batería Waratah," nsw.gov.au Los pilotos de inversores formadores de red de Australia del Sur en Hornsdale están demostrando que las baterías pueden suministrar referencia de voltaje y frecuencia sin el soporte de plantas térmicas.[4]Gobierno de Australia del Sur, "Pruebas de Formación de Red en Hornsdale," sa.gov.au Los ajustados calendarios de construcción están tensando las cadenas de suministro de módulos, lo que alienta a los desarrolladores a abastecerse de integradores nacionales para evitar retrasos en los envíos y aranceles de importación.

La Eliminación Acelerada de las Centrales de Carbón Impulsa el Almacenamiento a Escala de Red

La salida planificada de 6,5 GW de capacidad de carbón para 2035 (Eraring en 2027, Yallourn en 2028 y Loy Yang A en 2035) está obligando a los planificadores de redes a adquirir baterías de respuesta rápida para reemplazar la inercia sincrónica. El Plan SuperGrid de Queensland asigna AUD 62 mil millones (USD 41 mil millones) a transmisión y 3 GW de almacenamiento de larga duración, lo que señala un ciclo de construcción de varios años. Los desarrolladores prefieren los sitios de carbón retirados que ya cuentan con enlaces de transmisión, ahorrando años de tiempo de espera para la conexión a la red. La combinación de almacenamiento está divergiendo entre sistemas de litio-ion de una hora para la regulación de frecuencia y baterías de flujo de cuatro a ocho horas para el refuerzo en horas pico nocturnas.

Caída de los Precios de los Paquetes de Baterías de Litio-Ion por Debajo de USD 100/kWh

La encuesta de 2024 de BloombergNEF situó el precio promedio de los paquetes en USD 97/kWh, una caída del 18% respecto a 2023 y el nivel más bajo registrado. Los instaladores residenciales respondieron con un salto del 22% en la incorporación de baterías a la energía solar en tejados en 2025, y los compradores comerciales redujeron los períodos de recuperación a menos de cinco años en proyectos de gestión de cargos por demanda. Aunque la caída de costos se está desacelerando a medida que los precios de las materias primas tocan fondo, los precios por debajo de USD 100/kWh han ampliado la viabilidad económica para un amplio espectro de aplicaciones del mercado de baterías de Australia.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ecosistema de fabricación de baterías nacional fragmentado | -1.4% | Nacional, con brechas agudas en la capacidad de ensamblaje de NSW y VIC | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de materiales de ánodo y precursores | -1.1% | Nacional, con dependencia de importaciones de China y Japón para grafito y sales de electrolito | Corto plazo (≤ 2 años) |

| Logística rezagada de reciclaje al final de la vida útil y devolución | -0.7% | Nacional, con instalaciones piloto solo en VIC y SA | Largo plazo (≥ 4 años) |

| Límites de capacidad de alojamiento de la red de distribución para el almacenamiento detrás del medidor | -0.9% | Alimentadores de distribución urbana de NSW, VIC y QLD | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ecosistema de Fabricación de Baterías Nacional Fragmentado

Australia alberga menos de una docena de plantas de ensamblaje de capacidad inferior a un gigavatio-hora, ninguna a una escala comparable a las gigafábricas asiáticas. La administración voluntaria de Redflow en 2025 expuso la intensidad de capital de la integración local sin pedidos ancla. La instalación de Tomago de Energy Renaissance alcanzará 1,5 GWh de producción de paquetes para 2027, aunque aún importa celdas terminadas, capturando solo una quinta parte del valor de la lista de materiales. Los subsidios estatales siguen siendo fragmentados, lo que impide economías de escala en la formación de la fuerza laboral y la I+D compartida. Hasta que surja un apoyo nacional coordinado, los integradores enfrentan mayores necesidades de capital de trabajo y riesgo cambiario, lo que modera el crecimiento en el mercado de baterías de Australia.

Cuellos de Botella en la Cadena de Suministro de Materiales de Ánodo y Precursores

El grafito sintético, las sales de electrolito y el sulfato de níquel se obtienen en gran medida de China y Japón, lo que crea un riesgo de concentración en un solo país. En 2025, el 61% de las exportaciones australianas de espodumena salieron del país sin conversión, renunciando a una revalorización de cuatro a seis veces. Los hornos de alta temperatura y los requisitos de energía renovable han ralentizado las iniciativas nacionales de grafito sintético, y los plazos de obtención de permisos se extienden más de cuatro años. Los retrasos en los envíos en 2024 pospusieron la puesta en servicio de baterías de red hasta 12 semanas, lo que llevó a los desarrolladores a diversificarse hacia proveedores en Mozambique y Corea del Sur, aunque los volúmenes contratados cubren menos del 10% de la demanda agregada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: El Dominio de las Baterías Recargables Refleja el Cambio hacia la Electrificación

Las baterías secundarias representaron el 85,5% de los ingresos de 2025 y se están expandiendo a una CAGR del 12,8%, lo que subraya cómo la electrificación en el transporte, los servicios de red y los hogares está redefiniendo el tamaño del mercado de baterías de Australia. Las celdas primarias mantuvieron un nicho del 14,5% en dispositivos de bajo consumo, pero las normas de responsabilidad extendida del productor en consideración en Victoria y Australia del Sur amenazan los márgenes. La adopción residencial del Tesla Powerwall 3 superó las 6.000 unidades en su primer trimestre en el mercado, y el impulso de instalación se está extendiendo a las líneas SonnenCore y LG ESS, amplificando el crecimiento del volumen. En el extremo industrial, los integradores de almacenamiento en red prefieren las químicas secundarias por su resiliencia en múltiples ciclos, mientras que los sensores remotos y el hardware militar mantienen relevantes las celdas de un solo uso.

La presión sobre los márgenes está aumentando a medida que caen los costos del litio-ion; los integradores han visto caer los márgenes brutos del 25% al 18% desde 2024, lo que impulsa una integración vertical más profunda. Energy Renaissance planea combinar el ensamblaje con el desensamblaje al final de la vida útil, con el objetivo de recuperar el 92% de litio, cobalto y níquel. Los productores de baterías primarias enfrentan mayores tarifas de vertedero y límites de mercurio más estrictos, lo que empuja a los clientes hacia alternativas recargables. Las químicas de ciclo largo, como el litio-metal y el estado sólido, están bajo evaluación piloto, y su comercialización podría introducir opciones de mayor densidad adecuadas para la aviación y el transporte marítimo para 2028, remodelando el orden competitivo dentro del mercado de baterías de Australia.

Por Tecnología: Disrupción del Litio-Ion en Medio del Predominio del Plomo-Ácido

El plomo-ácido mantuvo el 41,9% de los ingresos de 2025 gracias a un sistema de reciclaje maduro que recupera el 98% del contenido de plomo, protegiendo a los productores de las fluctuaciones de las materias primas. Los operadores de telecomunicaciones y las flotas de equipos de almacén aún especifican plomo-ácido donde el costo y la infraestructura heredada superan las penalizaciones por peso. Sin embargo, el litio-ion está avanzando a una CAGR del 19,5%, impulsado por los vehículos eléctricos, el almacenamiento solar residencial más almacenamiento y las matrices a escala de red. El hidruro metálico de níquel mantiene un punto de apoyo en los vehículos híbridos, mientras que el níquel-cadmio persiste en la iluminación de emergencia de aviación pero enfrenta presión de eliminación gradual.

Los prototipos de estado sólido se están acercando a una densidad energética de 500 Wh/kg, con QuantumScape reportando 1.000 ciclos con retención del 80%, aunque los rendimientos siguen siendo demasiado bajos para la producción en volumen. Las baterías de flujo, lideradas por las químicas de vanadio-redox y zinc-bromo, ofrecen descarga de larga duración y ciclos casi ilimitados, adecuadas para el refuerzo en horas pico nocturnas a pesar de los costos de capital que aún duplican los niveles del litio-ion. La competencia tecnológica está impulsando a los recicladores de plomo-ácido a diversificarse hacia la recuperación de litio, mientras que los proveedores de litio-ion compiten por reducir los precios de los paquetes por debajo de USD 80/kWh, una cifra que desbloquearía la paridad de costo total para la energía motriz industrial en el mercado de baterías de Australia.

Por Aplicación: El Auge Industrial Supera el Liderazgo Automotriz

Las baterías automotrices representaron el 39,6% de los ingresos de 2025 a medida que aumentaron las ventas de vehículos eléctricos e híbridos, sin embargo, se prevé que el uso industrial, incluidas las torres de telecomunicaciones, los centros de datos y el almacenamiento en red, crezca más rápido a una CAGR del 17,2% hasta 2031. Telstra instaló 2.400 sistemas de litio-ion para torres en 2025, duplicando la duración promedio de respaldo a ocho horas, y los operadores de centros de datos como NextDC ahora especifican sistemas de alimentación ininterrumpida (UPS) de litio-ion con una eficiencia de ida y vuelta del 95%. Los proyectos a escala de servicios públicos alcanzaron 1,8 GWh de capacidad instalada en 2025, con otros 6,5 GWh en construcción, creando un sólido flujo de proyectos que respalda la demanda de celdas de alta energía y amplía el tamaño del mercado de baterías de Australia para implementaciones estacionarias.

La selección de químicas diverge según las necesidades de movilidad: níquel-manganeso-cobalto para vehículos eléctricos de largo alcance, litio-hierro-fosfato para modelos orientados al valor y níquel-cobalto-aluminio para segmentos de alto rendimiento. Los operadores de flotas valoran las garantías de ocho años y las garantías residuales, mientras que la electrificación de vehículos comerciales está alcanzando el ritmo a medida que los mandatos de adquisición estatal aclaran los volúmenes de pedidos. Las baterías para electrónica portátil enfrentan una demanda madura de teléfonos inteligentes, pero el crecimiento persiste en dispositivos portátiles, drones y bicicletas eléctricas. En conjunto, la combinación de aplicaciones continúa inclinándose hacia segmentos con mayor número de ciclos y vidas operativas más largas, reforzando la resiliencia de los ingresos para el mercado de baterías de Australia.

Análisis Geográfico

Los estados de la costa este dominan las implementaciones. NSW lideró las adiciones de almacenamiento en red en 2025 con la Súper Batería Waratah de 2 GW y una expansión de 700 MW en Eraring, suministrando colectivamente 3,2 GWh de capacidad de refuerzo programada para completarse en 2027. Las zonas de energía renovable de Victoria atrajeron AUD 8,3 mil millones (USD 5,5 mil millones) de inversión en 2025, ancladas por la Gran Batería de Geelong, y el estado exige que la mitad de la nueva capacidad renovable incluya almacenamiento co-ubicado para recibir prioridad de conexión a la red.

Australia del Sur opera la Reserva de Energía de Hornsdale, que se convirtió en la primera gran batería en ofrecer capacidad de formación de red tras una expansión de 212 MW en 2025. El programa SuperGrid de Queensland de AUD 62 mil millones tiene como objetivo 22 GW de energías renovables y 3 GW de almacenamiento de larga duración para 2035, con enfoque a corto plazo en un corredor de transmisión norte-sur que dependerá de 1,5 GW de baterías intermedias. La red aislada de Australia Occidental está instalando microrredes solares con baterías para reemplazar los alimentadores rurales, registrando 200 sistemas en 2025, mientras que Tasmania aprovecha los embalses hidroeléctricos para el almacenamiento por bombeo para exportar refuerzo a través del enlace Marinus.

Las restricciones de la red de distribución limitan la adopción detrás del medidor en las zonas urbanas. Ausgrid y Powercor han implementado envolventes de operación dinámica que ajustan los límites de exportación en tiempo real, permitiendo más baterías solares en tejados sin costosas actualizaciones de alimentadores. El Territorio del Norte y el Territorio de la Capital Australiana persiguen objetivos del 100% de energía renovable para 2030, por lo que su gasto en almacenamiento supera el tamaño de la carga, ejemplificado por la batería Darwin-Katherine de 35 MW y la Gran Batería de Canberra de 250 MW. Los diferentes códigos de conexión estatales, las estructuras tarifarias y las normas de seguridad inflan los costos de cumplimiento, lo que ralentiza la difusión tecnológica pero también crea nichos de consultoría y software dentro de la industria de baterías de Australia.

Panorama Competitivo

El mercado de baterías de Australia sigue siendo moderadamente fragmentado, sin ninguna empresa que controle más del 15% de los ingresos totales. Los gigantes mundiales de celdas LG Energy Solution, CATL y Panasonic suministran la mayoría de los módulos, mientras que los integradores nacionales como Energy Renaissance y Battery Energy Power Solutions se centran en el ensamblaje de paquetes y la ingeniería de balance de planta. La pila vertical de Tesla, con celdas de Nevada y el ensamblaje y operación de Megapack en Hornsdale, muestra la ventaja de la escala, aunque su posicionamiento premium deja espacio para rivales enfocados en el costo.

Los movimientos estratégicos en 2025 ilustran una intensidad creciente. LG Energy Solution asignó AUD 200 millones para expandir su planta de módulos en Sídney a 2 GWh para 2028. Fluence Energy aseguró un contrato de ingeniería, adquisición y construcción (EPC) de AUD 1,4 mil millones para el proyecto Waratah de 2 GW, profundizando sus credenciales a escala de servicios públicos. Envirostream abrió la primera línea de reciclaje de litio-ion de 3.000 toneladas por año de Victoria, mientras que MGA Thermal recaudó AUD 10 millones para comercializar bloques de almacenamiento de calor de aluminio-silicio. Los nuevos participantes chinos BYD y EVE Energy han comenzado la distribución directa, reduciendo los precios de los módulos de los titulares hasta en un 20% y provocando la consolidación entre los ensambladores locales de pequeña escala.

A pesar de la creciente ambición nacional, las brechas en la cadena de suministro en la producción de cátodo, ánodo y electrolito hacen que la integración vertical completa sea difícil de alcanzar. La Instalación de Minerales Críticos de AUD 2 mil millones está facilitando los obstáculos de financiamiento, aunque los requisitos de coinversión de capital ralentizan la adopción. La adquisición de defensa aporta una corriente de demanda de nicho pero de alto margen, con PMB Defence ganando contratos plurianuales para suministrar paquetes de litio-polímero para programas de armas guiadas. A medida que se endurecen las regulaciones de economía circular, las empresas capaces de vincular el suministro de origen con la recuperación al final de la vida útil están preparadas para ganar participación en la próxima fase de crecimiento del mercado de baterías de Australia.

Líderes de la Industria de Baterías de Australia

-

Century Yuasa Batteries Pty Ltd

-

Enersys Australia Pty Ltd

-

Sonnen Australia Pty Limited

-

R & J Batteries Pty Ltd.

-

PMB Defence

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: LG Energy Solution Australia comprometió AUD 200 millones para expandir su instalación de módulos en Sídney a 2 GWh de capacidad anual para 2028.

- Agosto de 2025: Energy Renaissance aseguró AUD 50 millones de la Instalación de Minerales Críticos para aumentar la producción de paquetes de Tomago a 1,5 GWh para 2027 con reciclaje integrado.

- Agosto de 2025: Stanwell adjudicó a Fluence un contrato EPC de AUD 1,4 mil millones para la Súper Batería Waratah de 2 GW en NSW, prevista para entrar en servicio en 2027.

- Abril de 2025: MGA Thermal cerró una Serie B de AUD 10 millones para escalar bloques de almacenamiento de calor de aluminio-silicio, pilotando un sistema de 5 MWh en una fundición de Queensland.

Alcance del Informe del Mercado de Baterías de Australia

Una batería es una fuente de energía eléctrica que consta de una o más celdas electroquímicas con conexiones externas para alimentar dispositivos eléctricos. Principalmente proporciona energía de respaldo durante un corte de energía. El informe del mercado de baterías de Australia incluye:

| Baterías Primarias |

| Baterías Secundarias |

| Plomo-ácido |

| Litio-ion |

| Hidruro metálico de níquel |

| Níquel-cadmio |

| Sodio-azufre |

| Estado sólido |

| Batería de flujo |

| Químicas emergentes |

| Automotriz (HEV, PHEV y EV) |

| Industrial (Motriz, Estacionario (Telecomunicaciones, UPS, ESS), etc.) |

| Portátil (Electrónica de Consumo, etc.) |

| Herramientas Eléctricas |

| SLI |

| Otras Aplicaciones |

| Por Tipo de Batería | Baterías Primarias |

| Baterías Secundarias | |

| Por Tecnología | Plomo-ácido |

| Litio-ion | |

| Hidruro metálico de níquel | |

| Níquel-cadmio | |

| Sodio-azufre | |

| Estado sólido | |

| Batería de flujo | |

| Químicas emergentes | |

| Por Aplicación | Automotriz (HEV, PHEV y EV) |

| Industrial (Motriz, Estacionario (Telecomunicaciones, UPS, ESS), etc.) | |

| Portátil (Electrónica de Consumo, etc.) | |

| Herramientas Eléctricas | |

| SLI | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de baterías de Australia?

El tamaño del mercado de baterías de Australia se situó en USD 6,73 mil millones en 2026 y se proyecta que alcance USD 11,40 mil millones para 2031.

¿Qué segmento de baterías está creciendo más rápido en Australia?

La tecnología de litio-ion está expandiéndose más rápido, avanzando a una CAGR del 19,5% impulsada por el almacenamiento a escala de red y la adopción de vehículos eléctricos.

¿Cómo están influyendo las licitaciones estatales en la demanda de baterías?

Las licitaciones combinadas de energía renovable más almacenamiento que totalizaron 4,2 GW en 2025 han asegurado contratos de ingresos a 15 años, acelerando las instalaciones de baterías a escala de servicios públicos.

¿Cuál es la principal restricción para la fabricación local de baterías?

Las plantas de ensamblaje fragmentadas y de pequeña escala y la producción limitada de cátodo, ánodo y electrolito mantienen a Australia dependiente de componentes importados.

¿Hasta qué nivel han caído los precios de los paquetes de baterías de litio-ion?

Los precios promedio de los paquetes cayeron por debajo del umbral de USD 100/kWh a finales de 2024, ampliando el caso económico tanto para los vehículos eléctricos como para el almacenamiento estacionario.

¿Qué estado lidera en capacidad de baterías a escala de red?

Nueva Gales del Sur lidera, respaldada por la Súper Batería Waratah de 2 GW y múltiples expansiones en sitios de generación existentes.

Última actualización de la página el: