Tamaño y Participación del Mercado de Variadores de Corriente Alterna (CA) de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

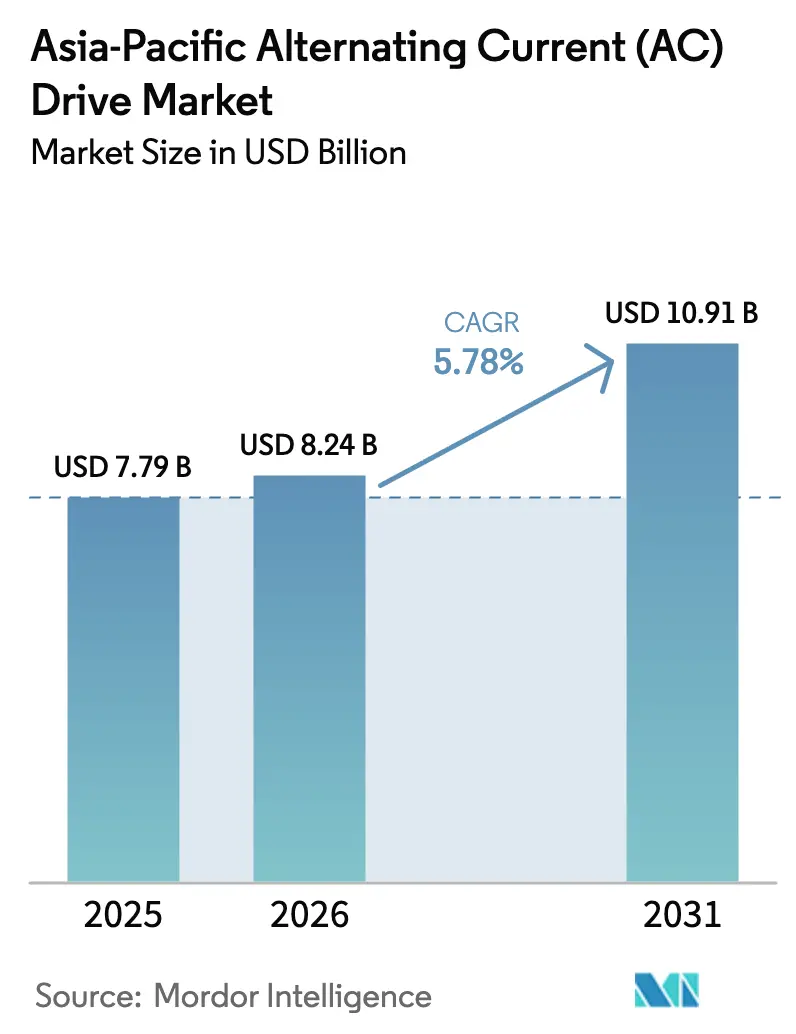

| Tamaño del mercado en el año base (2025) | 7.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Variadores de Corriente Alterna (CA) de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de variadores de CA de Asia Pacífico en 2026 se estima en USD 8,24 mil millones, creciendo desde el valor de 2025 de USD 7,79 mil millones, con proyecciones para 2031 que muestran USD 10,91 mil millones, creciendo a una CAGR del 5,78% durante el período 2026-2031. El impulso del mercado refleja una rápida electrificación industrial, actualizaciones obligatorias de eficiencia de motores y un cambio hacia dispositivos de potencia de carburo de silicio. Las regulaciones energéticas que elevan el estándar de las clases de eficiencia IE2 a IE3 llevan a los propietarios de equipos a adoptar la operación a velocidad variable, mientras que el aumento de las tarifas eléctricas acorta los períodos de recuperación de la inversión en retrofits de variadores. Los proveedores que combinan hardware de alta eficiencia con servicios digitales capturan el mayor valor, incluso cuando la competencia de precios se intensifica en el espacio de bajo voltaje. La localización de la producción en el Sudeste Asiático también mitiga el riesgo de la cadena de suministro y posiciona a los proveedores para el comercio libre de aranceles dentro del bloque de la Asociación Económica Integral Regional (RCEP).

Conclusiones Clave del Informe

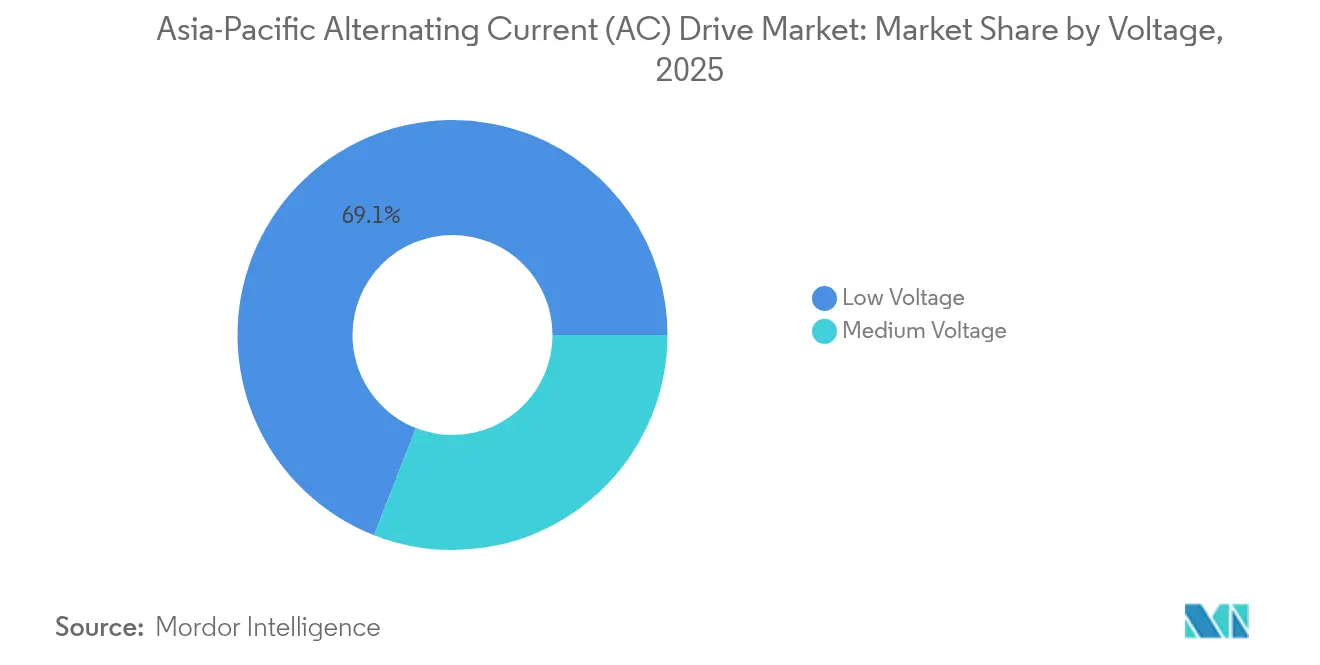

- Por voltaje, los modelos de bajo voltaje representaron el 69,05% de la participación del mercado de variadores de CA de Asia Pacífico en 2025; se proyecta que las unidades de voltaje medio registren una CAGR del 7,26% hasta 2031.

- Por clasificación de potencia, el segmento de 0,4–11 kW capturó una participación del 37,12% del tamaño del mercado de variadores de CA de Asia Pacífico en 2025. Se prevé que las clasificaciones superiores a 132 kW crezcan a una CAGR del 6,68% entre 2026 y 2031.

- Por tipo de variador, los VSI representaron una participación del 52,60% en 2025, mientras que se espera que los PWM se expandan a una CAGR del 6,98% hasta 2031.

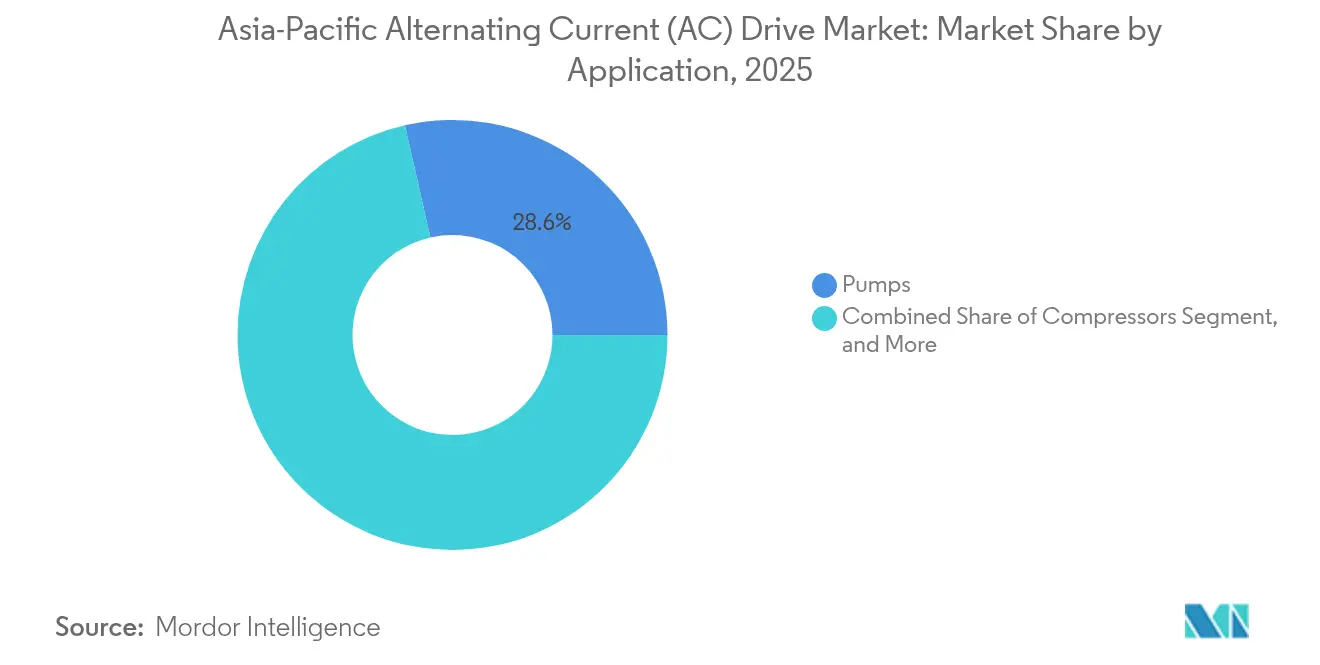

- Por aplicación, las bombas lideraron con una participación del 28,55% en 2025; se espera que los compresores crezcan a una CAGR del 6,28% hasta 2031.

- Por usuario final, el HVAC representó el 20,87% del mercado en 2025; se proyecta que el agua y las aguas residuales avancen a una CAGR del 5,76% hasta 2031.

- Por geografía, China representó una participación del 47,12% en 2025, mientras que se espera que India registre una CAGR del 6,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Variadores de Corriente Alterna (CA) de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda creciente de ahorro energético y eficiencia | +1.8% | China e India | Mediano plazo (2-4 años) |

| Rápida industrialización y desarrollo urbano | +1.5% | India y Sudeste Asiático | Largo plazo (≥ 4 años) |

| Políticas gubernamentales que favorecen la electrificación industrial | +1.2% | China, India, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Reducción del costo de los componentes de electrónica de potencia | +0.9% | A nivel regional | Mediano plazo (2-4 años) |

| Estándares obligatorios de eficiencia de motores en Asia Pacífico | +0.8% | A nivel regional | Corto plazo (≤ 2 años) |

| Aumento en instalaciones de bombas y ventiladores alimentados por energías renovables | +0.6% | China, India, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Ahorro Energético y Eficiencia

Los sistemas de motores consumen casi el 45% de toda la electricidad utilizada en la manufactura de Asia Pacífico, convirtiéndolos en un objetivo natural para las medidas de eficiencia energética. El estándar de China de 2024 elevó las eficiencias mínimas a IE3 para motores superiores a 0,75 kW, lo que llevó a muchas fábricas a combinar máquinas de eficiencia premium con variadores de velocidad variable. A medida que las tarifas de energía industrial aumentaron un 18% entre 2024 y 2025, el período promedio de recuperación de la inversión en variadores cayó por debajo de dos años, acelerando los programas de retrofit. Singapur impuso mandatos similares de IE3, reforzando un impulso regulatorio a nivel regional.[1]Autoridad de Construcción y Edificación de Singapur, "Estándares Mínimos de Desempeño Energético para Motores," bca.gov.sg Los gerentes de fábrica verifican ahora los ahorros energéticos mediante paneles de control en la nube que muestran reducciones del 20-50% en las cargas de bombas y ventiladores, consolidando los variadores como un elemento central de la excelencia operacional.

Rápida Industrialización y Desarrollo Urbano

El Plan Nacional de Infraestructura de India por USD 1,4 billones añade aeropuertos, metros y fábricas inteligentes que requieren un control preciso de motores. Los esquemas de Incentivos Vinculados a la Producción por valor de USD 26 mil millones anclan nuevas plantas electrónicas y automotrices, cada una especificando variadores para transportadores, prensas y sistemas HVAC.[2]Ministerio de Industrias Pesadas, "Esquemas de Incentivos Vinculados a la Producción," mhi.gov.in El Sudeste Asiático presenta una situación paralela: los parques industriales orientados a la exportación de Vietnam adoptan variadores avanzados desde el primer día para garantizar estándares de calidad globales. Los códigos de edificación urbana en Bangkok, Yakarta y Manila ahora incorporan requisitos de edificación ecológica que favorecen implícitamente la operación de HVAC a velocidad variable. En conjunto, estos proyectos sostienen una alta demanda base incluso si el comercio mundial se desacelera.

Políticas Gubernamentales que Favorecen la Electrificación Industrial

Los compromisos de neutralidad en carbono se traducen en paquetes de incentivos que inclinan el gasto de capital hacia el movimiento eléctrico frente al neumático o hidráulico. El compromiso de neutralidad de China para 2060 financia rebajas fiscales que cubren hasta el 20% del costo de sistemas de variadores de alta eficiencia.[3]Comisión Nacional de Desarrollo y Reforma, "Políticas Industriales de Neutralidad en Carbono," ndrc.gov.cn Japón incluye los variadores entre los "dispositivos específicos de ahorro energético" elegibles para depreciación acelerada, mientras que el Plan de Nuevo Acuerdo Verde de Corea del Sur destina subvenciones para modernizar los sopladores industriales con control de velocidad variable. Estos incentivos acortan los umbrales internos de recuperación de la inversión e integran los variadores en las hojas de ruta corporativas de descarbonización.

Reducción del Costo de los Componentes de Electrónica de Potencia

Las ampliaciones de la fabricación de carburo de silicio (SiC) en China y Malasia aumentan los volúmenes de obleas y reducen los precios de los dispositivos en más del 15% año tras año. El lanzamiento en enero de 2025 de los módulos mSiC de Microchip Technology demuestra una eficiencia del variador del 98% y una temperatura de unión 20°C más baja, lo que permite disipadores de calor y gabinetes más compactos. A medida que los costos de la lista de materiales se reducen, los proveedores combinan SiC con software de mantenimiento predictivo para ofrecer ahorros en el costo total que resuenan con las fábricas de nivel medio, que anteriormente estaban excluidas por el precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de capital inicial para variadores de voltaje medio | -0.7% | Asia Pacífico emergente | Mediano plazo (2-4 años) |

| Brecha de habilidades técnicas en programación y ajuste de variadores | -0.5% | Sudeste Asiático e India | Largo plazo (≥ 4 años) |

| Volatilidad cambiaria que afecta a los semiconductores importados | -0.4% | Indonesia y Filipinas | Corto plazo (≤ 2 años) |

| Interrupción de la cadena de suministro para módulos IGBT | -0.3% | A nivel regional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital Inicial para Variadores de Voltaje Medio

Un solo inversor de voltaje medio (VM) puede superar los USD 100.000 antes del cableado en sitio, lo que hace que los equipos financieros sean cautelosos. Las minas más pequeñas y las empresas de servicios de agua difieren las actualizaciones de VM a pesar de los ahorros durante el ciclo de vida. El ABB ACS8080, lanzado en noviembre de 2024, reduce su huella en un 25% e integra relés de seguridad para minimizar los costos auxiliares. Aun así, muchos compradores adoptan contratos de rendimiento energético o modelos de variador como servicio que transfieren la carga a Empresas de Servicios Energéticos (ESCOs) especializadas.

Brecha de Habilidades Técnicas en Programación y Ajuste de Variadores

Los variadores vectoriales modernos requieren mapeo de parámetros, mitigación de armónicos y habilidades de integración de red que muchos electricistas no poseen. Las unidades mal ajustadas desperdician entre el 8% y el 12% de los ahorros esperados. Siemens respondió con algoritmos de autoajuste a través de su suite Xcelerator Digital Drivetrain, que permite a los variadores ajustar automáticamente las curvas de par y los umbrales de alarma. Los gobiernos de la ASEAN patrocinan ahora módulos de formación profesional sobre tecnología de frecuencia variable; sin embargo, la profundidad de la fuerza laboral tardará años en madurar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Voltaje: Dominancia del Bajo Voltaje en Medio de la Aceleración del Voltaje Medio

Los variadores de bajo voltaje capturaron el 69,05% de la participación del mercado de variadores de CA de Asia Pacífico en 2025, lo que refleja su idoneidad para la amplia base instalada de motores con una clasificación de voltaje inferior a 1 kV en manufactura y servicios de edificios. La demanda de estas unidades se mantiene sólida en 2025 porque la caída de los precios de los componentes mantiene los costos iniciales al alcance de las fábricas pequeñas y medianas. Los productos de voltaje medio, aunque representan una porción menor hoy en día, se espera que se beneficien de una CAGR del 7,26% hasta 2031 a medida que los proyectos de minería, desalinización y enfriamiento urbano especifican clasificaciones de potencia superiores a 1 MW.

Los contratistas industriales diseñan cada vez más inversores de voltaje medio en nuevas instalaciones para evitar gastos de retrofit posteriores. Los interruptores de carburo de silicio elevan la eficiencia al 98%, ayudando a los operadores a justificar un mayor gasto de capital con ahorros energéticos más pronunciados. El ensamblaje local en India y Vietnam reduce aún más los costos de entrega, mientras que las funciones de seguridad integradas reducen la necesidad de paneles auxiliares. En general, la combinación de voltajes muestra un núcleo estable en unidades de bajo voltaje y un nivel premium en aceleración en soluciones de voltaje medio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clasificación de Potencia: El Rango Medio Lidera Mientras los Segmentos de Alta Potencia se Aceleran

Los variadores clasificados entre 0,4 y 11 kW representaron el 37,12% del tamaño del mercado de variadores de CA de Asia Pacífico en 2025, impulsando bombas, ventiladores y transportadores que sustentan las operaciones de la industria ligera. La estandarización mantiene los precios de venta promedio en una suave trayectoria descendente, ampliando el conjunto de retrofit para motores heredados de velocidad fija. Las unidades superiores a 132 kW, aunque en menor número, se expanden a una CAGR del 6,68% a medida que los proyectos petroquímicos, de metro y de acero especifican control de alta potencia para reducir el consumo de energía y mejorar la estabilidad del proceso entre 2026 y 2031.

Los inversores de alta potencia ahora se envían con frenado regenerativo y tecnología de frente activo como características estándar, añadiendo beneficios de calidad de red que se alinean con las expectativas de los reguladores de servicios públicos. Los modelos de rango medio de 11 a 132 kW incorporan pasarelas en la nube integradas, lo que permite la monitorización remota sin necesidad de hardware adicional. Por debajo de 0,4 kW, las aplicaciones de nicho en herramientas de precisión mantienen volúmenes modestos pero constantes. Esta distribución equilibrada entre clases de potencia protege a los proveedores de las fluctuaciones de demanda en cualquier banda de clasificación individual.

Por Tipo de Variador: La Tecnología VSI Lidera con el Avance de la Innovación PWM

Las plataformas de inversores de fuente de voltaje (VSI) representaron el 52,60% de la participación del mercado de variadores de CA de Asia Pacífico en 2025, gracias a su fiabilidad probada y facilidad de puesta en servicio en diversas clases de voltaje. Los modelos de modulación por ancho de pulso (PWM), sin embargo, ofrecen el crecimiento más rápido a una CAGR del 6,98% hasta 2031, ya que las empresas de servicios públicos urbanas endurecen los límites de armónicos y las fábricas buscan una resolución de velocidad más fina. Los inversores de fuente de corriente (CSI) conservan roles de nicho que aprovechan la protección inherente contra cortocircuitos y la capacidad regenerativa.

Los variadores PWM utilizan procesadores más rápidos para ejecutar conmutación de alta frecuencia, lo que reduce el ruido del motor y mejora la eficiencia. Los proveedores de VSI responden actualizando el firmware para incluir modos de baja armónica, difuminando las líneas de categoría y dando a los compradores mayor flexibilidad. En todo el espectro, la conectividad Ethernet integrada y OPC UA convierten a los variadores en una parte integral de los gemelos digitales de toda la planta. Esta carrera tecnológica fomenta una competencia saludable e impulsa mejoras continuas en el rendimiento.

Por Aplicación: Las Bombas Lideran Mientras los Compresores Impulsan el Crecimiento

Las aplicaciones de bombeo aportaron el 28,55% de la participación del mercado de variadores de CA de Asia Pacífico en 2025, subrayando su ubicuidad en circuitos de agua, irrigación y HVAC, donde el control de flujo variable genera ahorros de energía de dos dígitos. Los mandatos municipales en China y el Sudeste Asiático exigen bombas de velocidad variable con una capacidad superior a 22 kW, ampliando así la base instalada en 2025. Las aplicaciones de compresores, el líder en crecimiento a una CAGR del 6,28%, ganan impulso por la logística de cadena de frío, el procesamiento de gas y las actualizaciones de refrigeración industrial que demandan un control preciso de la presión hasta 2031.

Los sistemas de ventiladores mantienen un volumen sólido gracias a la construcción de centros de datos y las normas de calidad del aire interior. El uso de transportadores aumenta con la automatización de almacenes de comercio electrónico, mientras que los mezcladores y extrusoras en las industrias alimentaria y de plásticos adoptan variadores vectoriales de lazo cerrado para mejorar la consistencia del producto. Esta diversa combinación de aplicaciones garantiza que la debilidad en un sector vertical no descarrile el progreso general del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Dominancia del HVAC con Impulso del Tratamiento de Agua

Los sistemas HVAC representaron el 20,87% de la participación del mercado de variadores de CA de Asia Pacífico en 2025, impulsados por los códigos de edificación ecológica que limitan la intensidad de uso energético y alientan a los promotores a adoptar enfriadores y manejadoras de aire de velocidad variable. La recuperación del mercado inmobiliario comercial en 2025 sostiene las nuevas instalaciones incluso cuando los trabajos de retrofit ganan ritmo en rascacielos más antiguos. Las empresas de servicios públicos de agua y aguas residuales exhiben la mayor expansión, creciendo a una CAGR del 5,76%, a medida que las autoridades priorizan la reducción de fugas y el logro de ahorros energéticos en estaciones de bombeo y plantas de tratamiento hasta 2031.

El petróleo y el gas, los productos químicos y los metales siguen siendo compradores constantes porque los variadores de alta fiabilidad reducen el tiempo de inactividad en entornos adversos. Las fábricas de alimentos y bebidas prefieren unidades de lavado con acero inoxidable, mientras que los fabricantes de electrónica especifican variadores compatibles con salas limpias con conectividad de bus de campo. Los programas de desarrollo de habilidades y la financiación integral amplían la base direccionable en las economías emergentes, haciendo que la demanda de los usuarios finales sea tanto profunda como diversa.

Análisis Geográfico

China representó el 47,12% de la participación del mercado de variadores de CA de Asia Pacífico en 2025, lo que representa un valor de USD 3,67 mil millones. Las marcas nacionales como Inovance escalan rápidamente, pero las multinacionales mantienen su participación ofreciendo contratos de servicio de nivel superior. El marco de eficiencia del gobierno de 2024 solidifica la demanda a largo plazo y se alinea con sus objetivos de reducción de carbono para 2060.

Se espera que India se expanda a una CAGR del 6,32% hasta 2031, impulsada por USD 1,4 billones en programas de infraestructura e incentivos de manufactura PLI. Las expansiones de tuberías de agua y los proyectos de metro integran la especificación de variadores desde la fase de diseño.

Japón y Corea del Sur se centran en ciclos de reemplazo donde las superposiciones de mantenimiento predictivo desbloquean ahorros en gastos operativos. Australia y Nueva Zelanda despliegan variadores de voltaje medio en el transporte minero y la desalinización. Las economías del Sudeste Asiático, en particular Vietnam y Tailandia, están emergiendo como centros de manufactura donde los proveedores con ensamblaje local y capacidades de postventa superan a los competidores de solo importación. El mosaico geográfico diversifica los flujos de ingresos y fortalece la perspectiva a largo plazo del mercado de variadores de CA de Asia Pacífico.

Panorama Competitivo

El mercado de variadores de CA de Asia Pacífico exhibe una concentración moderada. Los cinco principales proveedores en conjunto tienen aproximadamente el 46% de los ingresos combinados, dejando amplio margen para los competidores regionales. Los actores globales establecidos se diferencian mediante la adopción de SiC y gemelos digitales que pronostican el estado de los activos, mientras que los fabricantes chinos compiten en costo y velocidad de personalización. Las tendencias de localización son evidentes: ABB abrió una planta de variadores en Bac Ninh, Vietnam, en 2025, mientras que Schneider Electric amplió su capacidad en Chennai para reducir los plazos de entrega en un 30%.

El software añade un foso defensivo. El ajuste basado en inteligencia artificial de Yaskawa minimiza los días de puesta en servicio, mientras que Danfoss agrupa análisis de energía en la nube bajo suscripción. Las asociaciones también se intensifican; Mitsubishi Electric Corporation e Hitachi Ltd. intercambian suministro de IGBT y ofertan conjuntamente en actualizaciones de aguas residuales en Japón. Los fabricantes de equipos originales regionales, como Teco y INVT, buscan fusiones y adquisiciones para ganar valor de marca y ampliar sus redes de servicio.

La erosión de precios persiste en los variadores de bajo voltaje de nivel básico, aunque los productos premium de voltaje medio y SiC mantienen márgenes de dos dígitos. Los proveedores que abarcan el espectro con plataformas modulares están mejor posicionados para capturar participación a medida que el mercado de variadores de CA de Asia Pacífico se estratifica en niveles de productos básicos y de valor añadido.

Líderes de la Industria de Variadores de Corriente Alterna (CA) de Asia Pacífico

ABB Ltd.

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

Fuji Electric Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Inovance Technology Co. Ltd. inauguró una línea de empaque de dispositivos de carburo de silicio en Guangdong para asegurar el suministro de componentes para sus inversores de voltaje medio de próxima generación.

- Mayo de 2025: Schneider Electric SE lanzó EcoStruxure Drive Advisor, un servicio en la nube impulsado por inteligencia artificial que proporciona análisis de mantenimiento predictivo para variadores de velocidad variable instalados.

- Marzo de 2025: ABB Ltd. inició la producción en volumen en su nueva planta de variadores de CA de bajo voltaje en Bac Ninh, Vietnam, ampliando la capacidad para atender la demanda del Sudeste Asiático.

- Enero de 2025: Microchip Technology lanzó sus módulos de potencia mSiC para variadores de motores industriales, ofreciendo una eficiencia del 98% y pérdidas térmicas reducidas.

Alcance del Informe del Mercado de Variadores de Corriente Alterna (CA) de Asia Pacífico

El Informe del Mercado de Variadores de Corriente Alterna (CA) de Asia Pacífico está segmentado por Voltaje (Bajo Voltaje y Voltaje Medio), Clasificación de Potencia (Menor o Igual a 0,4 kW, 0,4–11 kW y Más), Tipo de Variador (VSI, CSI, PWM), Aplicación (Bombas, Ventiladores, Compresores y Más), Usuario Final (Petróleo y Gas, Química, Energía, Agua, Metales, HVAC, Alimentos, Manufactura, Otros) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Bajo Voltaje |

| Voltaje Medio |

| Menor o Igual a 0,4 kW |

| 0,4 – 11 kW |

| 11 – 132 kW |

| Superior a 132 kW |

| Variadores VSI |

| Variadores CSI |

| Variadores PWM |

| Bombas |

| Ventiladores |

| Compresores |

| Transportadores |

| HVAC |

| Otras Aplicaciones |

| Petróleo y Gas |

| Química y Petroquímica |

| Generación de Energía |

| Agua y Aguas Residuales |

| Metales y Minería |

| HVAC |

| Alimentos y Bebidas |

| Manufactura Discreta |

| Otras Industrias de Usuario Final |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Voltaje | Bajo Voltaje |

| Voltaje Medio | |

| Por Clasificación de Potencia | Menor o Igual a 0,4 kW |

| 0,4 – 11 kW | |

| 11 – 132 kW | |

| Superior a 132 kW | |

| Por Tipo de Variador | Variadores VSI |

| Variadores CSI | |

| Variadores PWM | |

| Por Aplicación | Bombas |

| Ventiladores | |

| Compresores | |

| Transportadores | |

| HVAC | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Química y Petroquímica | |

| Generación de Energía | |

| Agua y Aguas Residuales | |

| Metales y Minería | |

| HVAC | |

| Alimentos y Bebidas | |

| Manufactura Discreta | |

| Otras Industrias de Usuario Final | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de variadores de CA de Asia Pacífico?

El tamaño del mercado de variadores de CA de Asia Pacífico es de USD 8,24 mil millones en 2026.

¿A qué velocidad crecerá la demanda en India?

Se proyecta que la participación de India crecerá a una CAGR del 6,32% hasta 2031, más rápido que cualquier otro segmento de país.

¿Qué aplicación genera los mayores ingresos?

Los sistemas de bombeo representan el 28,55% de los ingresos totales de 2025, convirtiéndolos en la mayor aplicación individual.

¿Por qué están ganando terreno los variadores de carburo de silicio?

Los dispositivos SiC elevan la eficiencia del variador al 98% y reducen el hardware de enfriamiento, ofreciendo menores costos durante el ciclo de vida.

¿Qué tan concentrado es el poder de los proveedores?

Los cinco principales proveedores tienen aproximadamente el 46% de las ventas regionales, lo que refleja una concentración moderada y margen para nuevos competidores.

¿Qué clase de voltaje domina los envíos actuales?

Los modelos de bajo voltaje todavía comprenden casi el 70% de los envíos, aunque las unidades de voltaje medio crecen más rápido.

Última actualización de la página el: