Tamaño y Participación del Mercado de Tofu de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

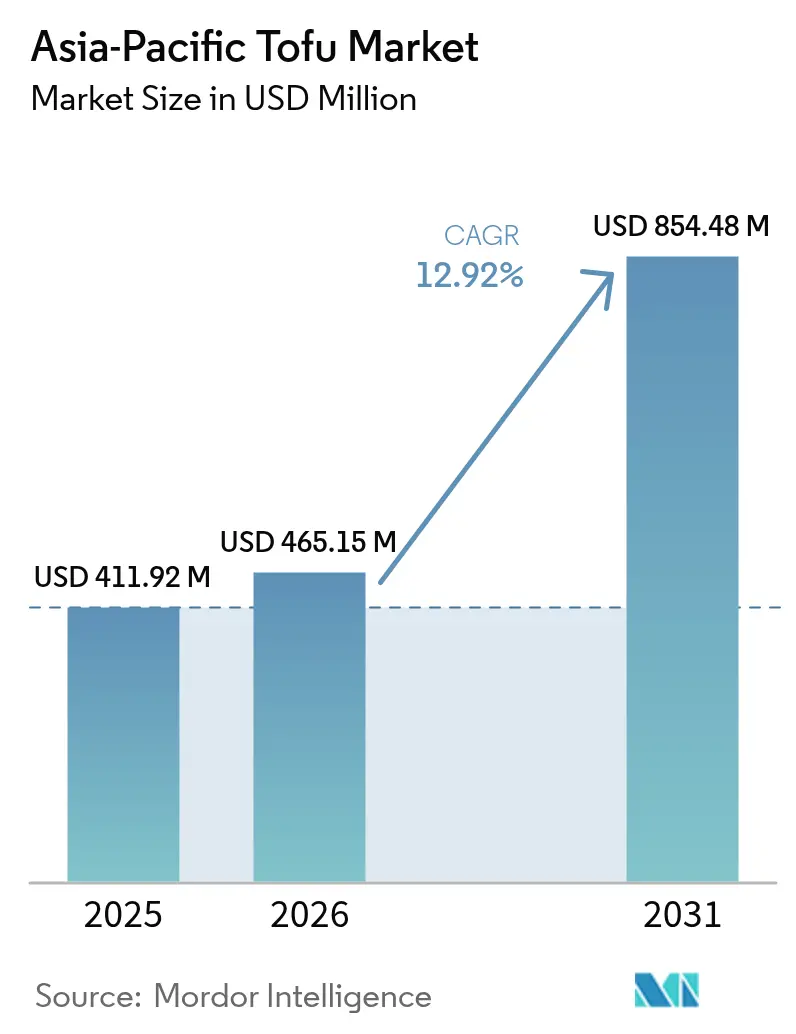

| Tamaño del mercado en el año base (2025) | 411.92 Millones de dólares |

| Tamaño del Mercado (2026) | 465.15 Millones de dólares |

| Tamaño del Mercado (2031) | 854.48 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.92% CAGR |

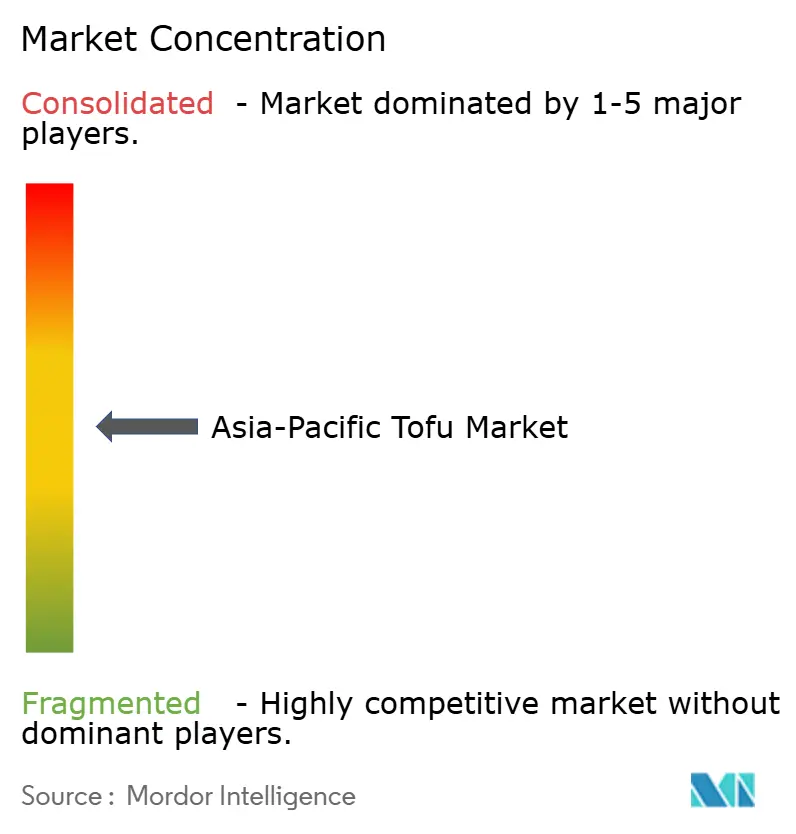

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tofu de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de tofu de Asia-Pacífico crezca de 411,92 millones de USD en 2025 a 465,15 millones de USD en 2026 y se prevé que alcance los 854,48 millones de USD en 2031 a una CAGR del 12,93% durante el período 2026-2031. El apoyo de políticas públicas a las proteínas de origen vegetal, el auge de las dietas flexitarianas entre los consumidores urbanos y la premiumización de las referencias de tofu tradicionalmente de bajo margen están redefiniendo conjuntamente los perfiles de demanda en toda la región. El 14.º Plan Quinquenal de China subsidia el procesamiento doméstico de soja, mientras que el programa BioE3 de India reduce el costo de las inversiones en cadena de frío, enviando señales claras al sector privado para escalar la capacidad de fabricación. Los compradores más jóvenes en Yakarta, Bangkok y Bombay perciben el tofu como una declaración medioambiental más que como un alimento de austeridad, impulsando las variedades saborizadas y fortificadas que alcanzan precios superiores de hasta el 50% respecto a los formatos simples. Mientras tanto, operadores de servicios de alimentación como Sodexo están incorporando el tofu en los menús institucionales para cumplir con los objetivos de emisiones de Alcance 3, creando volúmenes de compra predecibles que reducen el riesgo de la inversión de capital en líneas de envasado aséptico.

Conclusiones Clave del Informe

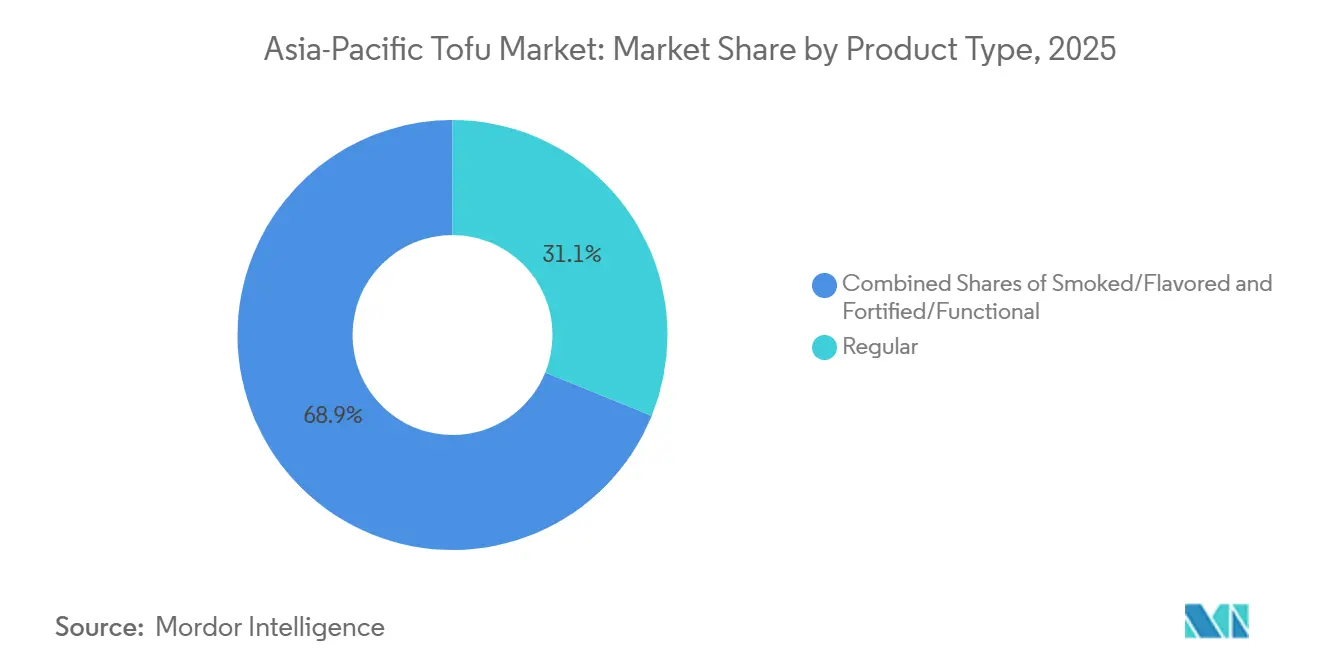

- Por tipo de producto, el tofu regular lideró con el 31,12% de la participación del mercado de tofu de Asia-Pacífico en 2025, mientras que se prevé que los formatos ahumados y saborizados se expandan a una CAGR del 15,07% hasta 2031.

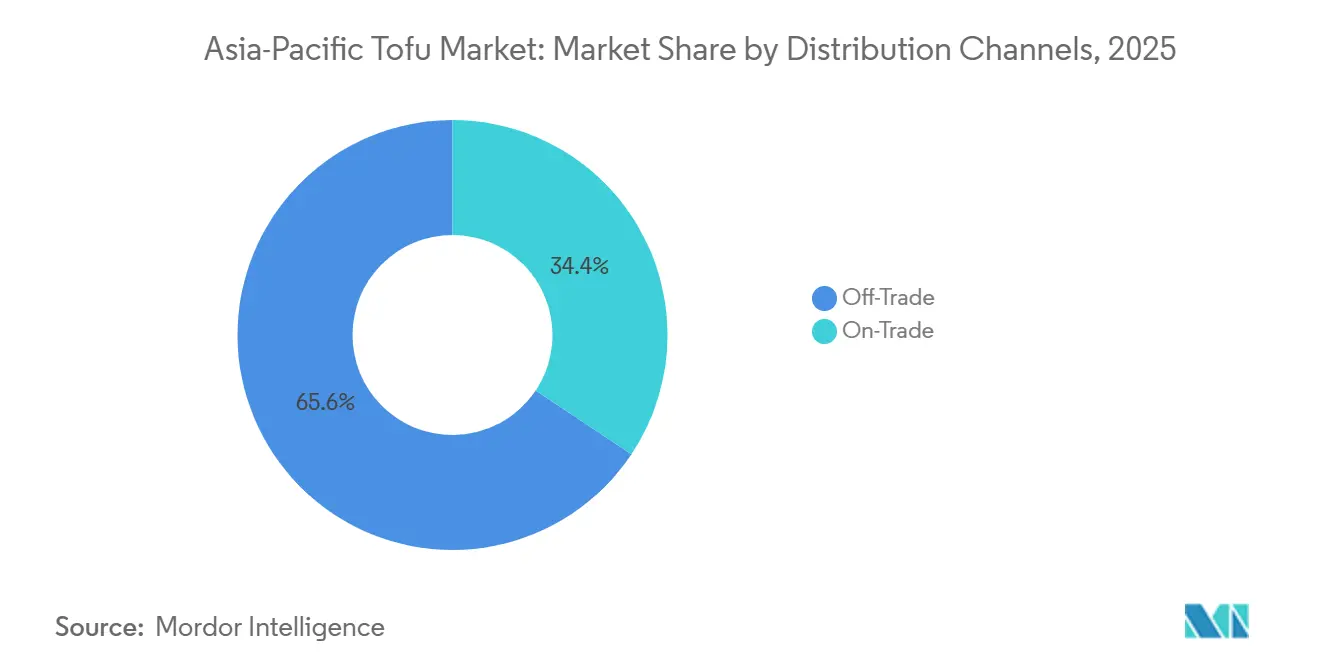

- Por canal de distribución, los canales no presenciales representaron el 65,64% del tamaño del mercado de tofu de Asia-Pacífico en 2025, mientras que se proyecta que los canales presenciales crezcan a una CAGR del 14,43% hasta 2031.

- Por geografía, China retuvo el 45,35% del mercado de tofu de Asia-Pacífico en 2025, aunque Indonesia es el país de más rápido crecimiento con una CAGR prevista del 13,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tofu de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | Impacto (~)% en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población vegana y de base vegetal | +2.1% | Global, con concentración en India, China y Australia | Mediano plazo (2-4 años) |

| Consumo profundamente arraigado de tofu en la región | +1.4% | China, Japón, Indonesia, Tailandia | Largo plazo (≥ 4 años) |

| Los consumidores buscan cada vez más alimentos bajos en grasa, sin colesterol y ricos en proteínas | +1.8% | Global, centros urbanos en India, China, Japón y Australia | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales e institucionales | +1.2% | China, India, Japón, Singapur | Mediano plazo (2-4 años) |

| Demanda creciente de fuentes de proteínas sostenibles y ecológicas | +1.0% | Australia, Japón, zonas urbanas de China e India | Mediano plazo (2-4 años) |

| Introducción de variedades de tofu orgánico, saborizado, listo para consumir y premium | +1.6% | Global, segmentos premium en Japón, Australia y zonas urbanas de China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Vegana y de Base Vegetal

El 29,5% de la población vegetariana de India y el creciente 6% de la cohorte vegana de China convergen con el 12% de la demografía flexitariana de Australia para crear una estructura de demanda de múltiples niveles que recompensa tanto la asequibilidad del mercado masivo como el posicionamiento premium. El Instituto de Buena Alimentación documentó que Asia-Pacífico representó el 40% de las ventas mundiales de alimentos de base vegetal en 2025, aunque el consumo per cápita sigue siendo una quinta parte de los niveles de América del Norte, lo que indica un margen sustancial a medida que aumentan los ingresos disponibles y la infraestructura de cadena de frío se expande hacia las ciudades de segundo y tercer nivel[1]Fuente: Instituto de Buena Alimentación, "Informe sobre el Estado de la Industria," gfi.org. Los consumidores más jóvenes de entre 18 y 35 años en Yakarta, Bangkok y Bombay están adoptando dietas de base vegetal no solo por razones éticas, sino como marcadores de estatus que señalan conciencia medioambiental, un cambio que beneficia a las marcas de tofu capaces de construir narrativas en torno a la agricultura regenerativa y el abastecimiento neutro en carbono. Esta transición demográfica se está acelerando más rápido que las campañas históricas de reducción del consumo de carne, ya que las redes sociales amplifican los respaldos de influenciadores y los desafíos de base vegetal que normalizan el consumo de tofu más allá de los contextos budistas o hindúes tradicionales.

Consumo profundamente arraigado de tofu en la región

China y Japón consumieron conjuntamente más de 8 millones de toneladas métricas de tofu en 2025, lo que refleja una integración culinaria de siglos donde el tofu funciona como un alimento básico en lugar de un sustituto. El Informe de Alimentos de Soja del Norte de Asia del Consejo de Exportación de Soja de EE. UU. destacó que los hogares japoneses compran tofu un promedio de 2,3 veces por semana, una frecuencia sin igual en ningún mercado occidental, mientras que los vendedores de desayuno chinos venden un estimado de 50 millones de porciones de platos a base de tofu diariamente. El tahu goreng (tofu frito) de Indonesia y los currys de tofu de Tailandia ocupan nichos culturales similares, integrando el producto en las rutinas de comidas diarias de maneras que aíslan la demanda de los choques macroeconómicos. Este consumo profundamente arraigado crea un volumen de carga base estable que compensa la volatilidad observada en las categorías experimentales de base vegetal, aunque también significa que el crecimiento incremental depende de la premiumización: desplazar a los consumidores del tofu húmedo de mercado de abastos con un precio de 0,50 USD por kilogramo a variantes de marca y fortificadas que se venden al por menor a 3,00 USD por kilogramo en supermercados.

Los consumidores buscan cada vez más alimentos bajos en grasa, sin colesterol y ricos en proteínas

El perfil nutricional del tofu —8 gramos de proteína por 100 gramos, cero colesterol y 4 gramos de grasa— lo posiciona como un alimento funcional para las poblaciones envejecidas que gestionan el riesgo cardiovascular y los atletas que optimizan las proporciones de macronutrientes. Las Guías Alimentarias para los Estadounidenses 2025 del Departamento de Agricultura de EE. UU. recomiendan explícitamente la proteína de soja como una alternativa vegetal completa a las fuentes animales, una validación que resuena en los mercados de Asia-Pacífico donde las agencias gubernamentales de salud reflejan cada vez más la ciencia nutricional estadounidense. El Ministerio de Salud, Trabajo y Bienestar de Japón informó que el consumo de tofu entre adultos mayores de 65 años aumentó un 18% entre 2024 y 2025, impulsado por las recomendaciones médicas de reducir la ingesta de grasas saturadas sin sacrificar la densidad proteica[2]Fuente: Ministerio de Salud, Trabajo y Bienestar de Japón, "Encuesta Nacional de Salud y Nutrición 2025," mhlw.go.jp. Los centros de fitness urbanos en Shanghái, Seúl y Singapur ahora ofrecen aperitivos de tofu listos para consumir en máquinas expendedoras, una innovación de distribución que evita los pasillos de supermercados tradicionales y capta compras por impulso de consumidores conscientes de la salud que anteriormente carecían de acceso conveniente.

Iniciativas Gubernamentales e Institucionales

El 14.º Plan Quinquenal de China asigna 2.000 millones de CNY (280 millones de USD) para modernizar la infraestructura de procesamiento de soja, apuntando explícitamente a la capacidad de producción doméstica de tofu para reducir la dependencia de las proteínas animales importadas y estabilizar los precios de los alimentos durante las interrupciones del suministro mundial. La política BioE3 de India, lanzada en 2024, designa las proteínas de base vegetal como un sector estratégico elegible para crédito subsidiado e incentivos fiscales, catalizando inversiones en logística de cadena de frío que anteriormente limitaban la vida útil del tofu en climas tropicales, según la Política BioE3 del Ministerio de Ciencia y Tecnología de India 2024. Japón y Singapur han introducido mandatos de contratación pública que exigen que el 30% de las comidas escolares y hospitalarias incluyan opciones de base vegetal para 2027, creando una demanda garantizada que reduce el riesgo de las expansiones de capacidad para los fabricantes de tofu dispuestos a cumplir con los estándares de calidad institucional. Estas intervenciones de política son más duraderas que las modas de los consumidores, ya que integran el tofu en los presupuestos fiscales y los marcos regulatorios que sobreviven a los ciclos electorales.

Análisis del Impacto de las Restricciones*

| Restricciones | Impacto (~)% en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de otras proteínas de base vegetal | -1.2% | Global, particularmente India, Australia y Tailandia | Corto plazo (≤ 2 años) |

| Fluctuación de los precios de la soja | -0.9% | China, India, Indonesia (mercados dependientes de importaciones) | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la calidad y la frescura | -0.6% | Sudeste Asiático, India (climas tropicales) | Mediano plazo (2-4 años) |

| Variación de las regulaciones de seguridad alimentaria | -0.5% | Comercio transfronterizo entre China, India, Japón y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los Precios de la Soja

Los futuros de soja en la Bolsa de Materias Primas de Dalian oscilaron entre 4.800 y 5.600 CNY por tonelada métrica en 2025, una variación intranual del 17% impulsada por la sequía en la región pampeana de Argentina y las restricciones a la exportación impuestas por Brasil para estabilizar los precios internos del aceite de cocina, según el Informe de Oleaginosas del Departamento de Agricultura de EE. UU. 2025. Los fabricantes de tofu indios, que importan el 70% de su soja de EE. UU. y Brasil, enfrentaron una compresión de márgenes cuando la depreciación de la rupia amplificó los costos de desembarque en un 8% adicional en el segundo trimestre de 2025, según los Datos de Comercio del Ministerio de Comercio de India 2025. Los productores pequeños y medianos carecen de la sofisticación financiera para cubrir la exposición a materias primas mediante contratos de futuros, lo que los deja vulnerables a la volatilidad de los precios al contado que competidores más grandes como Vitasoy y Pulmuone mitigan mediante acuerdos de suministro plurianuales con instalaciones de trituración. Esta incertidumbre en los costos de insumos desalienta la inversión en capacidad y obliga a frecuentes ajustes de precios al por menor, erosionando la lealtad a la marca entre los consumidores sensibles al precio.

Preocupaciones sobre la Calidad y la Frescura

El alto contenido de humedad y el pH neutro del tofu crean condiciones ideales para el crecimiento microbiano, lo que limita la vida útil sin refrigeración a 48-72 horas en climas tropicales y requiere una infraestructura de cadena de frío que sigue siendo irregular en Indonesia, Tailandia y la India rural. Un estudio de 2025 del Consejo Indio de Investigación Agrícola encontró que el 23% de las muestras de tofu de los mercados de abastos en Delhi y Bombay superaban los recuentos de bacterias coliformes permitidos, lo que desencadenó alertas de seguridad alimentaria que amortiguaron la confianza de los consumidores. Las tecnologías de envasado aséptico, como el procesamiento a temperatura ultraalta de Tetra Pak, extienden la vida útil a 12 meses, pero añaden entre 0,15 y 0,25 USD por unidad en costos de envasado, lo que excluye a los compradores conscientes del presupuesto que representan el 60% del mercado en geografías sensibles al precio. Los minoristas del Sudeste Asiático reportan tasas de deterioro del 8-12% para el tofu refrigerado, el doble del 4-6% de desperdicio típico de los productos lácteos, una diferencia que reduce la rentabilidad de la categoría y limita la asignación de espacio en estantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variedades Saborizadas Superan a los Formatos de Producto Básico

El tofu regular representó el 31,12% del mercado en 2025, impulsado por su papel como ingrediente de cocina en las cocinas asiáticas tradicionales, donde los consumidores compran bloques sin sabor para la preparación en el hogar. Sin embargo, el tofu ahumado y saborizado se está expandiendo a una CAGR del 15,07% hasta 2031, captando hogares que priorizan la conveniencia y el sabor sobre la autenticidad culinaria. El tofu fortificado y funcional, enriquecido con calcio, vitamina D y omega-3, sirve a nichos de bienestar pero sigue limitado por los mayores costos de producción y la escasa conciencia del consumidor fuera de Japón y Australia. El lanzamiento en 2025 de Pulmuone de una línea de tofu fortificado con vitamina D en Corea del Sur, que logró una penetración de mercado del 14% en seis meses, demuestra que las afirmaciones funcionales resuenan cuando se combinan con un muestreo agresivo en tienda y el respaldo de médicos.

El cambio hacia formatos saborizados y fortificados refleja una tendencia más amplia de premiumización a medida que el aumento de los ingresos en China, India e Indonesia permite a los consumidores pasar del tofu de mercado de abastos con un precio de 0,50-0,80 USD por kilogramo a referencias de supermercado de marca que se venden al por menor a 2,50-4,00 USD por kilogramo. Los cubos de tofu glaseados con teriyaki de House Foods, introducidos en las tiendas de conveniencia japonesas a finales de 2024, generaron 1.200 millones de JPY (8 millones de USD) en ventas del primer año al eliminar el tiempo de marinado y atraer a los hogares unipersonales que buscan proteínas en porciones controladas. El tofu orgánico, certificado bajo las normas JAS o del Departamento de Agricultura de EE. UU., ocupa un segmento más pequeño pero de rápido crecimiento, con el productor australiano Bean Supreme reportando un crecimiento de volumen interanual del 34% en 2025 a medida que los minoristas ampliaron el espacio en estantes para productos libres de pesticidas.

Por Canales de Distribución: La Aceleración del Servicio de Alimentación Reconfigura el Acceso al Mercado

Los canales no presenciales —supermercados, hipermercados, tiendas de conveniencia y plataformas en línea— representaron el 65,64% de la distribución en 2025, beneficiándose de las inversiones en cadena de frío de minoristas como Alibaba Fresh Hema de China e BigBasket de India, que garantizan la integridad del producto desde el almacén hasta la puerta del cliente. Sin embargo, los canales presenciales están creciendo a una CAGR del 14,43% a medida que hoteles, restaurantes y catering corporativo adoptan mandatos de menús de base vegetal para cumplir con los compromisos de sostenibilidad y atender las restricciones dietéticas. El compromiso de Sodexo en 2025 de obtener el 30% de las proteínas de proveedores de base vegetal para 2027 creó una demanda inmediata de formatos de tofu a granel, con Vitasoy y Morinaga asegurando contratos plurianuales para abastecer comedores universitarios y cafeterías hospitalarias en Japón, Singapur y Australia.

Los supermercados e hipermercados siguen siendo el subsegmento no presencial más grande, representando aproximadamente el 42% de las ventas al por menor en 2025, ya que ofrecen la infraestructura de refrigeración y el tráfico de clientes necesarios para las compras de tofu por impulso. Los canales en línea se están expandiendo rápidamente en las zonas urbanas de China e India, donde plataformas como JD.com y Swiggy Instamart prometen la entrega de tofu fresco en 30 minutos, abordando la corta vida útil del producto y permitiendo la prueba entre consumidores que no tienen acceso a tiendas especializadas de productos asiáticos. Las tiendas de conveniencia en Japón, donde las referencias de tofu ocupan prominentes expositores refrigerados al final de los pasillos, impulsan el volumen incremental al posicionar el tofu como un aperitivo para llevar en lugar de un componente de comida, una estrategia de merchandising que Lawson y FamilyMart atribuyen a un crecimiento de la categoría del 19% en 2025. Los minoristas independientes más pequeños y los mercados de abastos, categorizados bajo Otros,

están perdiendo participación a medida que los consumidores más jóvenes priorizan los productos de marca con abastecimiento transparente y calidad consistente sobre las ofertas de productos básicos sin envasar.

Análisis Geográfico

China retuvo el 45,35% del mercado de tofu de Asia-Pacífico en 2025, respaldada por hábitos de consumo milenarios donde el tofu aparece en el congee del desayuno, los salteados del almuerzo y las ollas calientes de la cena en todos los estratos de ingresos. La producción doméstica de soja del país alcanzó 19,5 millones de toneladas métricas en 2025, aunque la demanda de soja no transgénica de grado alimentario, preferida para el tofu sobre las variedades de grado de pienso, aún requirió 4,2 millones de toneladas métricas de importaciones de EE. UU. y Canadá, creando vulnerabilidades en la cadena de suministro cuando las tensiones comerciales interrumpen los envíos, según el Informe Anual de Oleaginosas y Productos de China del Departamento de Agricultura de EE. UU. 2025[3]Fuente: Departamento de Agricultura de EE. UU., "Informe Anual de Oleaginosas y Productos de China 2025," fas.usda.gov. La premiumización urbana está reconfigurando el mercado, ya que los consumidores en Pekín, Shanghái y Shenzhen compran cada vez más tofu orgánico y saborizado en cadenas de supermercados como Hema y Ole', pagando entre 3 y 4 veces el precio de las alternativas de mercado de abastos por la percepción de seguridad y conveniencia. La implementación en 2024 por parte de la Administración de Alimentos y Medicamentos de China de la trazabilidad mediante código QR para todo el tofu envasado aumentó los costos de cumplimiento, pero también aceleró la consolidación, ya que los productores más pequeños que carecían de infraestructura digital abandonaron el mercado, según la Regulación de Trazabilidad de la Administración de Alimentos y Medicamentos de China 2024.

Indonesia se está expandiendo a una CAGR del 13,22% hasta 2031, la tasa más rápida de la región, impulsada por una población joven, el aumento del consumo de proteínas y la afinidad cultural por los platos a base de tahu. La unidad de tofu de PT Indofood CBP está siendo pionera en formatos de marca sellados al vacío distribuidos a través de las tiendas de conveniencia Indomaret y Alfamart, dirigidos a los millennials urbanos en Yakarta y Surabaya que desconfían del tofu de mercado de abastos sin envasar pero no tienen tiempo para la preparación en el hogar. El mercado maduro de Japón, donde el consumo per cápita de tofu supera los 7 kilogramos anuales, está evolucionando hacia segmentos funcionales y premium a medida que la población envejecida busca variantes fortificadas con calcio y reducidas en sodio para gestionar la osteoporosis y la hipertensión, según la Encuesta de Nutrición del Ministerio de Salud, Trabajo y Bienestar de Japón 2025.

India, Australia y Tailandia ocupan posiciones más pequeñas pero estratégicamente importantes. El mercado de proteínas de base vegetal de India sigue dominado por el paneer (queso fresco) y las legumbres, aunque el tofu está ganando terreno en las ciudades metropolitanas donde la intolerancia a la lactosa afecta a los adultos y las dietas flexitarianas son popularizadas por los influenciadores de fitness. El mercado de tofu de Australia se beneficia de una cadena de suministro orgánico bien establecida y una alta conciencia del consumidor sobre los impactos medioambientales, con minoristas como Coles dedicando mayor espacio en estantes a las proteínas de base vegetal en respuesta a una encuesta de consumidores de 2025 que muestra que el 41% de los compradores está reduciendo activamente el consumo de carne. La cultura de comida callejera de Tailandia integra el tofu en los patrones de consumo diario, aunque el mercado sigue fragmentado entre miles de productores a pequeña escala, lo que limita la penetración de formatos de marca con valor añadido. El Resto de Asia-Pacífico, que abarca mercados como Vietnam, Filipinas y Malasia, se caracteriza por una demanda incipiente y una infraestructura de cadena de frío subdesarrollada, lo que presenta oportunidades a largo plazo para los primeros en actuar dispuestos a invertir en redes de distribución.

Panorama Competitivo

El mercado de tofu de Asia-Pacífico exhibe una concentración moderada, lo que indica que los 5 principales actores —Vitasoy International, Invigorate Foods, Misuzu Corporation, House Foods Group y Morinaga Milk Industry— influyen colectivamente en los ciclos de precios e innovación, pero enfrentan una presión persistente de especialistas regionales y programas de marca propia. El giro de Vitasoy en 2025 hacia el envasado aséptico y las bebidas de soja listas para beber refleja una apuesta estratégica de que los formatos estables en estante desbloquearán la distribución en regiones donde las brechas en la cadena de frío limitan el tofu refrigerado, un movimiento que requirió 18 millones de USD en gastos de capital para líneas de procesamiento a temperatura ultraalta en su instalación de Shenzhen.

La adquisición por parte de House Foods de una participación del 35% en el productor de tofu indonesio PT Sariguna Primatirta a principios de 2025 señala una estrategia de integración vertical destinada a asegurar el suministro de soja no transgénica y obtener conocimiento del mercado local, un modelo que los competidores más grandes pueden replicar para mitigar la volatilidad de los costos de insumos. Las oportunidades de espacio en blanco se centran en el tofu fortificado para poblaciones envejecidas, los formatos de porción individual para los millennials orientados a la conveniencia y las certificaciones orgánicas que alcanzan precios premium en Australia y Japón. Los actores más pequeños como Bean Supreme e Invigorate Foods están aprovechando cadenas de suministro ágiles y el comercio electrónico directo al consumidor para evitar los intermediarios minoristas tradicionales, logrando márgenes brutos entre 8 y 12 puntos porcentuales más altos que los actores establecidos del mercado masivo al dirigirse a nichos de bienestar.

La adopción de tecnología es desigual: mientras que Pulmuone y CJ CheilJedang implementan previsión de demanda basada en inteligencia artificial para minimizar el deterioro y optimizar los programas de producción, los productores medianos en Indonesia y Tailandia aún dependen de la gestión manual de inventarios, creando ineficiencias que erosionan la competitividad. Las solicitudes de patentes para innovaciones relacionadas con el tofu —como la solicitud de 2024 de Morinaga para un proceso de fortificación con calcio que evita la degradación de la textura— siguen concentradas entre las empresas japonesas, lo que subraya la brecha de investigación y desarrollo entre los líderes del noreste asiático y los seguidores del sudeste asiático, según la Base de Datos de la Oficina de Patentes de Japón 2024.

Líderes de la Industria de Tofu de Asia-Pacífico

Vitasoy International Holdings Ltd

Invigorate Foods Pvt. Ltd.

Misuzu Corporation Co. Ltd.

House Foods Group Inc.

Morinaga Milk Industry Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: House Foods Group adquirió una participación accionaria del 35% en el productor de tofu indonesio PT Sariguna Primatirta por 14 millones de USD, asegurando el acceso a las cadenas de suministro de soja local y las redes de distribución en Java y Sumatra.

- Junio de 2025: Ming Court, el restaurante chino ubicado dentro del hotel Cordis Hong Kong, presentó su última oferta culinaria: el menú «Sinfonía de Soja». Los platos destacados de este menú incluyen un delicioso plato de tofu relleno, entre otras delicias.

- Febrero de 2025: Tofu Shoten, una popular pequeña tienda en Melbourne, lanzó diferentes productos de tofu como nuggets de tofu, donuts de tofu y sabores únicos de leche de tofu.

Alcance del Informe del Mercado de Tofu de Asia-Pacífico

El alcance de este informe presenta un análisis en profundidad del mercado de tofu de Asia-Pacífico, segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado se clasifica en tofu regular, tofu ahumado/saborizado y tofu fortificado o funcional. Esta segmentación evalúa los patrones de consumo, la innovación de productos y las tendencias de demanda en las ofertas de tofu tradicionales y con valor añadido dentro de la región. Según los canales de distribución, el mercado se divide en canales presenciales y no presenciales. El segmento presencial incluye hoteles, restaurantes y servicios de catering, lo que refleja el consumo de tofu en entornos de servicio de alimentación e institucionales. El segmento no presencial comprende supermercados e hipermercados, tiendas de conveniencia, canales en línea y otros formatos minoristas, destacando el papel del comercio minorista moderno, el comercio electrónico y los puntos de venta tradicionales en el impulso de la accesibilidad del producto y el alcance al consumidor. Geográficamente, el informe cubre los principales mercados de Asia-Pacífico, incluidos India, China, Japón, Australia, Indonesia y Tailandia, así como el resto de Asia-Pacífico. El informe proporciona datos históricos y previsiones para el mercado de tofu de Asia-Pacífico tanto en valor (USD) como en volumen (toneladas).

| Regular |

| Ahumado/Saborizado |

| Fortificado/Funcional |

| Canal Presencial | Hoteles |

| Restaurantes | |

| Catering | |

| Canal No Presencial | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Canal en Línea | |

| Otros |

| India |

| China |

| Japón |

| Australia |

| Indonesia |

| Tailandia |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Regular | |

| Ahumado/Saborizado | ||

| Fortificado/Funcional | ||

| Por Canales de Distribución | Canal Presencial | Hoteles |

| Restaurantes | ||

| Catering | ||

| Canal No Presencial | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Canal en Línea | ||

| Otros | ||

| Por Geografía | India | |

| China | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

Definición de mercado

- Sustitutos de la Carne - Es un producto alimenticio elaborado a partir de ingredientes vegetarianos o veganos, consumido como sustituto de la carne. Los sustitutos de la carne suelen aproximarse a las cualidades de tipos específicos de carne, como la sensación en boca, el sabor, la apariencia o las características químicas.

- Tempeh - Es un alimento asiático rico en proteínas preparado mediante la fermentación de soja con un hongo Rhizopus.

- Proteína Vegetal Texturizada - Los productos alimenticios elaborados a partir de fuentes de proteínas comestibles como la soja, los guisantes, el trigo, el cáñamo, etc., se conocen como proteínas vegetales texturizadas. Cada unidad soportará la hidratación durante la cocción y otros procesos utilizados en la preparación del alimento para el consumo, ya que tiene integridad estructural y una textura distinguible.

- Tofu - El tofu es un producto alimenticio blando preparado mediante el tratamiento de la leche de soja con coagulantes.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La «A» significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el marmoleado de la carne, el color y el brillo de la carne, su textura y color, el lustre y la calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, que en muchos casos alcanzan el 100% dentro de los 30-35 días posteriores al almacenamiento en estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es la carne derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana de Angus para recibir el sello de calidad «Carne de Angus Certificada». |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es la carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es un embutido ahumado italiano elaborado con carne, típicamente grande y hecho de cerdo, ternera o vaca. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, ternera o vaca. |

| BRC | Consorcio Minorista Británico |

| Pecho de Res | Es un corte de carne del pecho o la parte inferior del pecho de la res o la ternera. El pecho de res es uno de los nueve cortes primarios de la res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y desarrolla específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros recortan la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta | Se refiere a un corte de res que forma parte del corte primario de paleta, que es una sección grande de carne del área del hombro de una vaca. |

| Carne en Conserva | Se refiere al pecho de res curado en salmuera y hervido, que generalmente se sirve frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de EE. UU. |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicio de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchicha Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Seguridad e Inspección de Alimentos |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Granos | Es la carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es la carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Kobe | Es la carne wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida y curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a la carne de res ahumada y muy condimentada, que generalmente se sirve en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa fallo reproductivo en etapas tardías y neumonía grave en cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (LPC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Consumir (LPC) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado Retort | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de res derivado de la división entre la pata y el espinazo. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de base vegetal elaborado con gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de res de las partes inferior y lateral de la espalda de una vaca. |

| Surimi | Es una pasta elaborada con pescado deshuesado. |

| Solomillo Entero | Se refiere a un corte de res que consiste en el músculo completo del solomillo de una vaca. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a los camarones y gambas tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es la carne de res derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la limpieza de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.