Tamaño y Participación del Mercado de Barras de Snack de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

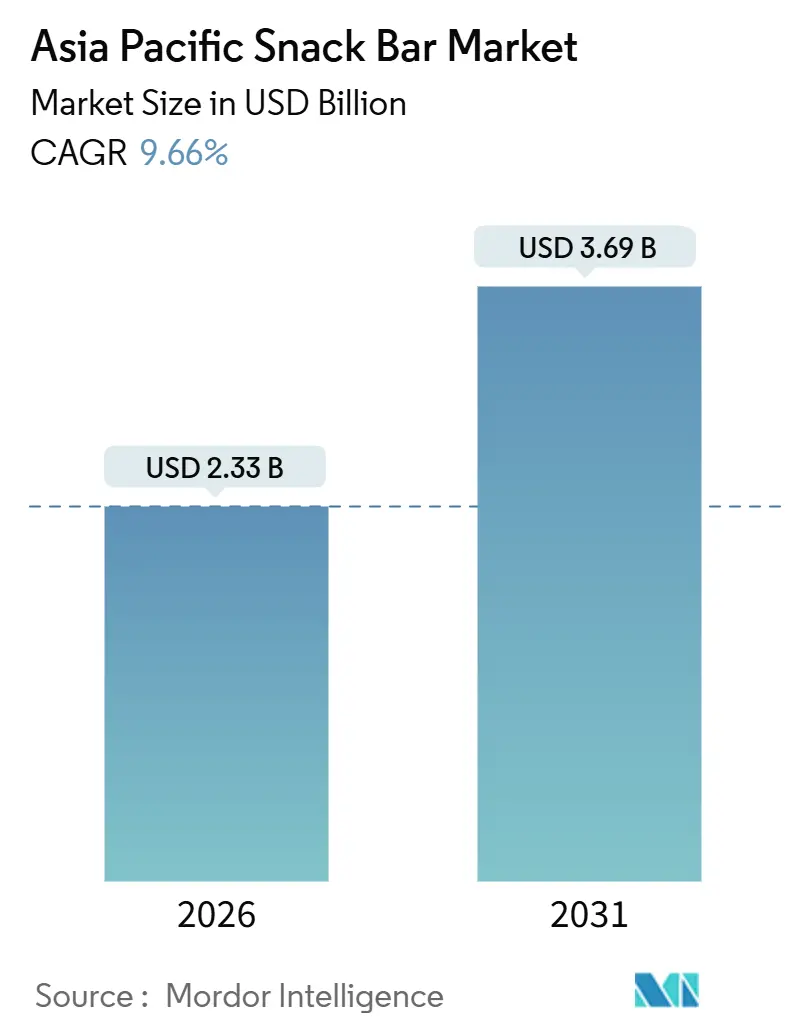

| Tamaño del Mercado (2026) | 2.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.66% CAGR |

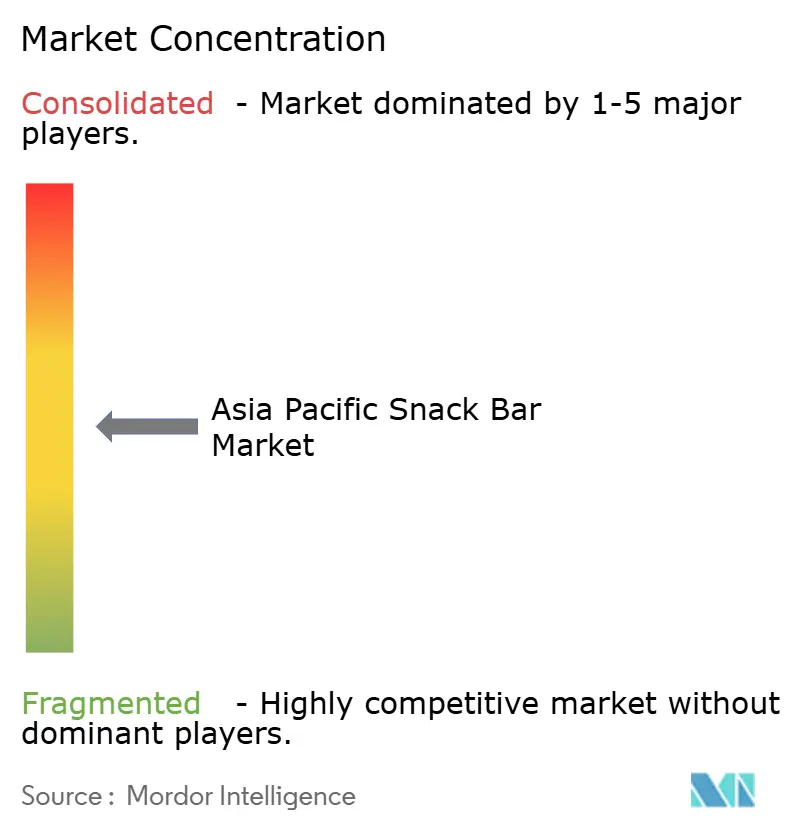

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras de Snack de Asia Pacífico por Mordor Intelligence

Se proyecta que el mercado de barras de snack de Asia Pacífico crecerá de USD 2,33 mil millones en 2026 a USD 3,69 mil millones en 2031, registrando una sólida CAGR del 9,66%. Este crecimiento refleja el creciente cambio de la región hacia un consumo de snacks conveniente y enfocado en la nutrición. La expansión del mercado está impulsada por estilos de vida más ocupados y una creciente preferencia por alimentos para consumir sobre la marcha que se alinean con el trabajo, los desplazamientos, los viajes y las rutinas activas sin requerir preparación. Además, la creciente conciencia sobre la salud entre los consumidores está impulsando la demanda de snacks que promueven una mejor gestión de la energía, hábitos alimenticios controlados y una nutrición equilibrada. Esta tendencia está impulsando la popularidad de las barras de snack que enfatizan el alto contenido de proteínas, los beneficios funcionales y el control de las porciones. Además, la innovación continua en sabor, formato y posicionamiento del producto está ampliando el atractivo de las barras de snack, extendiendo su consumo más allá de los usuarios de fitness de nicho hacia el uso diario convencional.

Conclusiones Clave del Informe

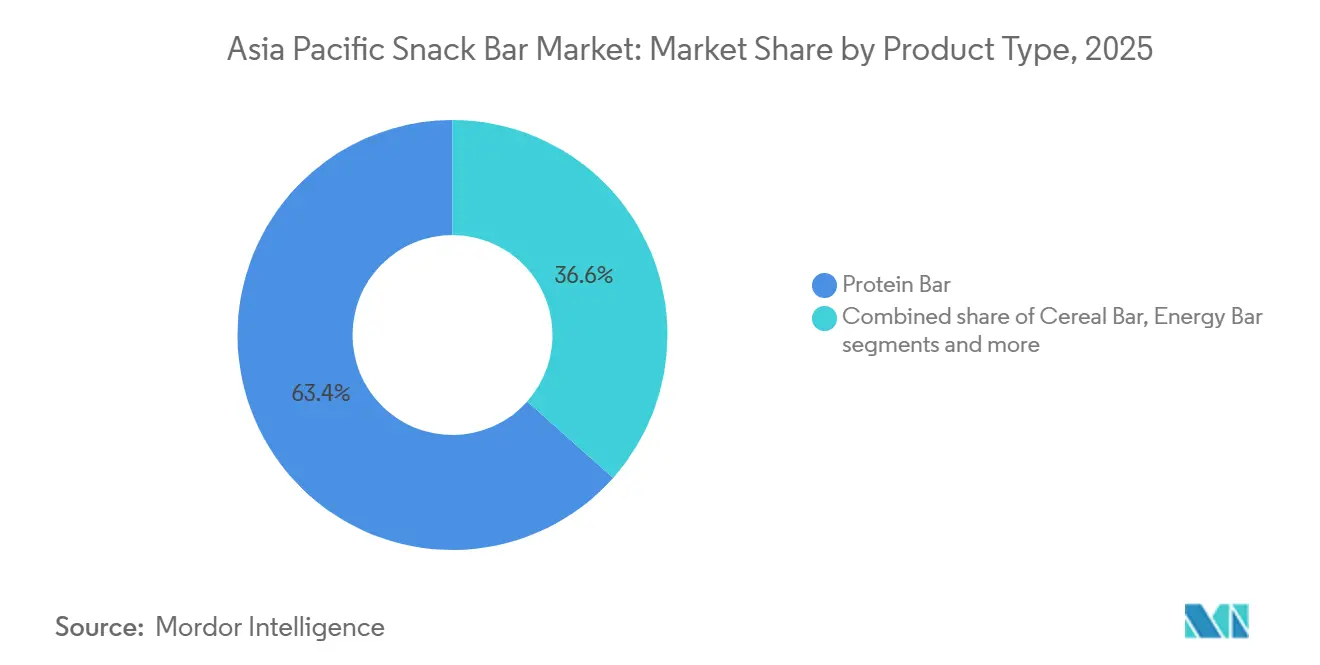

- Por tipo de producto, las barras de proteínas lideraron con el 63,43% de los ingresos en 2025; se prevé que las barras de energía se expandan a una CAGR del 11,99% hasta 2031.

- Por base de ingredientes, las variantes a base de nueces capturaron el 31,35% de las ventas de 2025, mientras que las barras de granola y avena avanzan a una CAGR del 10,43% hasta 2031.

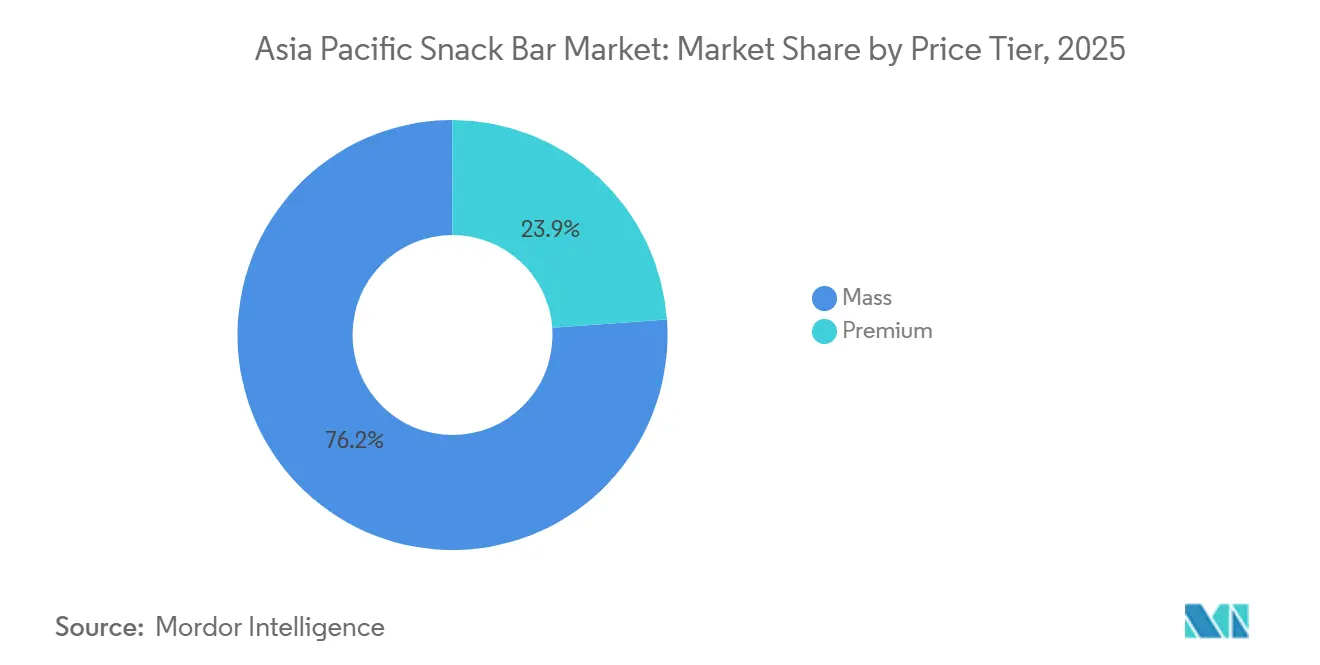

- Por nivel de precio, los productos masivos representaron el 76,15% del tamaño del mercado de barras de snack de Asia Pacífico en 2025, mientras que las ofertas premium están creciendo a una CAGR del 11,43% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 59,11% de los ingresos de 2025, mientras que las tiendas minoristas en línea están creciendo a una CAGR del 12,36% hasta 2031.

- Por geografía, Japón representó el 36,46% de la participación del mercado de barras de snack de Asia Pacífico en 2025, mientras que India está preparada para registrar la CAGR más rápida del 11,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Barras de Snack de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la participación en actividades físicas que impulsa la demanda de barras de snack | +2.1% | India, China, Australia, con repercusión en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud y el bienestar | +2.3% | Global, más fuerte en Japón, Australia, Singapur | Largo plazo (≥ 4 años) |

| Creciente preferencia por la nutrición para consumir sobre la marcha | +1.9% | Centros urbanos en China, India, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Creciente enfoque en el control del peso y de las porciones | +1.7% | Japón, Corea del Sur, Australia, India urbana | Mediano plazo (2-4 años) |

| Creciente popularidad de los snacks a base de plantas y veganos | +1.5% | Singapur, Australia, China urbana e India | Largo plazo (≥ 4 años) |

| Innovación en sabores adaptados a los gustos locales | +1.3% | Indonesia, Tailandia, India, China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El aumento de la participación en actividades físicas está impulsando la demanda de barras de snack

El aumento de la participación en actividades físicas está impulsando la demanda de barras de snack, ya que más consumidores en la región de Asia Pacífico incorporan ejercicio estructurado, rutinas deportivas y estilos de vida activos en sus actividades diarias. Esta tendencia ha aumentado la necesidad de nutrición conveniente que apoye la energía, la resistencia y la recuperación. Las barras de snack son cada vez más reconocidas como una opción práctica para la alimentación previa al entrenamiento, la recuperación posterior al entrenamiento y la ingesta de proteínas sobre la marcha. Son particularmente populares entre los asistentes al gimnasio, corredores, ciclistas e individuos dedicados a deportes recreativos, que requieren soluciones portátiles y eficientes en el tiempo. Este cambio también está impulsando la demanda de variantes de barras de snack con alto contenido de proteínas y funcionales que se alinean con los objetivos de rendimiento, ofreciendo porciones controladas y un consumo fácil sin necesidad de preparación. Por ejemplo, según el Informe de Nueva Imagen de Participación 2025 de la Comisión Australiana de Deportes (ASC), más de 11 millones de adultos australianos participaron en actividades relacionadas con el deporte, destacando una base de consumidores en crecimiento que probablemente adquirirá productos enfocados en la nutrición como las barras de snack como parte de sus estilos de vida activos [1]Fuente: Comisión Australiana de Deportes (ASC), "Los australianos están redefiniendo la forma en que practican deporte", ausport.gov.au.

Creciente conciencia sobre la salud y el bienestar

La creciente conciencia sobre la salud y el bienestar es un impulsor significativo del mercado de barras de snack de Asia Pacífico, ya que los consumidores se centran cada vez más en la salud preventiva, la nutrición equilibrada y opciones alimentarias más saludables en lugar de los snacks tradicionales con alto contenido de azúcar o fritos. Las barras de snack están ganando popularidad ya que son ampliamente consideradas como una alternativa más saludable y conveniente que apoya mejores niveles de energía, una mejor gestión del peso y hábitos alimenticios más disciplinados. La creciente conciencia sobre problemas como el consumo excesivo de azúcar, la baja fibra dietética y las preocupaciones de salud relacionadas con el estilo de vida está impulsando a los consumidores a buscar productos con alto contenido de proteínas, fibra añadida, azúcar reducida y formulaciones de etiqueta limpia. Este cambio está animando a las marcas a mejorar su credibilidad nutricional, la transparencia de los ingredientes y la innovación de productos para satisfacer las demandas cambiantes de los consumidores. Además, esta mentalidad enfocada en el bienestar está ampliando el atractivo de las barras de snack más allá de los entusiastas del fitness para incluir ocasiones de consumo convencional, como snacks a media mañana, sustitutos de comidas, snacks de oficina más saludables y conveniencia sobre la marcha. Esta tendencia está impulsando tanto los ensayos iniciales como las compras repetidas en toda la región, consolidando aún más el potencial de crecimiento del mercado.

Creciente preferencia por la nutrición para consumir sobre la marcha

La creciente preferencia por la nutrición para consumir sobre la marcha es un impulsor significativo del mercado de barras de snack de Asia Pacífico. Los estilos de vida cada vez más ocupados, las jornadas laborales extendidas y las rutinas urbanas aceleradas están empujando a los consumidores hacia alimentos portátiles que no requieren preparación y pueden consumirse en cualquier momento. Las barras de snack abordan eficazmente esta necesidad al ofrecer un formato conveniente y con porciones controladas que ayuda a gestionar el hambre entre comidas. Son particularmente adecuadas para las pausas en la oficina, los desplazamientos, los viajes y el consumo de snacks relacionados con el ejercicio. Esta tendencia también está animando a las marcas a innovar desarrollando productos que combinen conveniencia con nutrición funcional, especialmente opciones enriquecidas con proteínas que proporcionan saciedad sostenida y energía en un formato compacto. Por ejemplo, en enero de 2026, RiteBite introdujo una Barra de Proteínas de Oblea de Mijo con 10 g de proteína, destacando cómo los fabricantes están respondiendo a la creciente demanda de la región de soluciones de consumo sobre la marcha con formatos convenientes, ricos en proteínas y listos para comer. Además, el enfoque en los consumidores conscientes de la salud está impulsando la inclusión de ingredientes naturales, como el mijo, que se alinea con la creciente preferencia por opciones de snack nutritivas e integrales.

Creciente enfoque en el control del peso y de las porciones

El creciente énfasis en el control del peso y de las porciones es un impulsor significativo del mercado de barras de snack de Asia Pacífico. Los consumidores están adoptando cada vez más hábitos alimenticios disciplinados para gestionar la ingesta calórica, reducir el exceso de alimentación y alcanzar objetivos de fitness o de estilo de vida. Las barras de snack están ganando terreno debido a su formato pre-porcionado, conveniente y medible, que permite a los consumidores evitar los caprichos no planificados y mantener horarios de comidas estructurados durante los días ocupados. Además, a menudo se prefieren como una alternativa más saludable a los snacks envasados tradicionales, especialmente para el hambre entre comidas, ofreciendo una opción saciante pero controlada. Esta tendencia está impulsando la demanda de productos con atributos como alto contenido de proteínas, mayor fibra y azúcar reducida, que se asocian con la saciedad, una mejor gestión del apetito y un mejor equilibrio nutricional. Además, la versatilidad de las barras de snack, disponibles en varios sabores y formulaciones, atiende a las diversas preferencias de los consumidores, convirtiéndolas en una opción práctica y atractiva. En consecuencia, las barras de snack se están convirtiendo en una parte integral de las rutinas diarias de los consumidores conscientes de la salud que buscan soluciones efectivas de control del peso sin comprometer la conveniencia, el sabor o la variedad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta competencia de snacks alternativos | -1.1% | Global, particularmente intensa en India, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Alto contenido de azúcar en varias variantes de barras | -0.9% | Australia, Singapur, Japón (escrutinio regulatorio) | Mediano plazo (2-4 años) |

| Preocupaciones por alérgenos y sensibilidad en el etiquetado | -0.7% | Australia, Nueva Zelanda, Japón, Singapur | Largo plazo (≥ 4 años) |

| Fuerte competencia de snacks saludables alternativos | -1.0% | China urbana, India, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta competencia de snacks alternativos

La alta competencia de snacks alternativos sirve como una restricción significativa para el mercado de barras de snack de Asia Pacífico. Los consumidores tienen acceso a una amplia variedad de opciones de snack convenientes que pueden reemplazar directamente a las barras de snack en los escenarios de consumo diario. Los snacks envasados tradicionales, las categorías de snacks más saludables y las opciones frescas o mínimamente procesadas a menudo compiten eficazmente al ofrecer familiaridad de sabor, hábitos de consumo establecidos y conveniencia. Esto hace que sea difícil para las barras de snack asegurar compras repetidas consistentes. Además, muchos consumidores prefieren snacks que se sientan más indulgentes, culturalmente relevantes o adaptados a contextos sociales específicos, como la hora del té o las reuniones, lo que limita aún más el atractivo de las barras de snack. Como resultado, las barras de snack a menudo quedan relegadas a ocasiones de consumo de nicho como actividades físicas, viajes o saltearse comidas. Esta intensa superposición entre las categorías de snack impulsa un mayor cambio de marca, debilita la lealtad del consumidor y obliga a las empresas de barras de snack a innovar continuamente.

Alto contenido de azúcar en varias variantes de barras

El alto contenido de azúcar en varias variantes de barras de snack sigue siendo una restricción significativa para el mercado de barras de snack. Este problema crea una desconexión entre el posicionamiento de snack saludable de estos productos y sus perfiles nutricionales reales, reduciendo la confianza del consumidor y desalentando las compras repetidas entre los consumidores conscientes de la salud. Muchas barras de snack utilizan edulcorantes y mezclas de ingredientes densas para mejorar el sabor y la textura, pero estas formulaciones a menudo resultan en niveles de azúcar que entran en conflicto con las expectativas del consumidor sobre alimentación limpia, control del peso y nutrición equilibrada. Esta preocupación se amplifica a medida que los consumidores escudriñan cada vez más las etiquetas de los productos y comparan los niveles de azúcar entre las opciones de snack, lo que los lleva a favorecer alternativas percibidas como más ligeras o menos azucaradas. En apoyo de esto, el Instituto Colegiado de Salud Ambiental informó que, bajo el sistema voluntario de etiquetado frontal de semáforo del Reino Unido, el 37% de las barras de snack vendidas en supermercados tienen un alto contenido de azúcares y el 55% tienen un alto contenido de grasas saturadas. Estos hallazgos destacan que una parte significativa de la categoría no cumple con los estándares de salud modernos, lo que alimenta aún más el escepticismo de los consumidores hacia las barras de snack.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras de Proteínas Lideran, las Barras de Energía Ganan Terreno

Las barras de proteínas representaron el 63,43% del mercado de barras de snack de Asia Pacífico en 2025, una posición de liderazgo que se espera que se mantenga sólida con una CAGR proyectada del 11,99% hasta 2031. Este crecimiento está impulsado por su alineación con las tendencias nutricionales clave de la región, incluidas las dietas ricas en proteínas, los estilos de vida enfocados en el fitness y la demanda de opciones de snack convenientes y más saludables. Las barras de proteínas son consumidas cada vez más no solo por los asistentes al gimnasio, sino también por los profesionales en activo y los estudiantes que buscan un snack saciante que frene el hambre, apoye el control del peso y ofrezca conveniencia sin preparación. Su dominio en el mercado se ve aún más reforzado por la rápida innovación de productos, como formulaciones con alto contenido de proteínas con azúcar reducida, fibra añadida e ingredientes funcionales. A medida que los consumidores se vuelven más conscientes de las etiquetas, las marcas están mejorando su credibilidad con perfiles de ingredientes más limpios y opciones de proteínas de origen vegetal, ampliando el atractivo de las barras de proteínas más allá de las audiencias tradicionales de nutrición deportiva.

Las barras de energía atienden específicamente a los atletas de resistencia, los entusiastas del aire libre, los excursionistas, los ciclistas y los consumidores dedicados a actividades de larga duración, convirtiéndolas en un segmento orientado a un propósito específico dentro del mercado. Su demanda surge de la necesidad de una liberación de energía rápida y sostenida, a menudo lograda a través de mezclas ricas en carbohidratos. Las barras de energía se centran en la saciedad y la recuperación, ofreciendo beneficios de rendimiento inmediatos como la alimentación rápida, el apoyo a la resistencia y la conveniencia durante el movimiento activo. Estos atributos las hacen populares para actividades como carreras de larga distancia, ciclismo, excursiones al aire libre y como snacks de emergencia. El crecimiento de este segmento está respaldado además por la creciente cultura de participación regular en actividades físicas en toda la región de Asia Pacífico. Por ejemplo, según la Administración General de Deportes del Estado (China), aproximadamente el 45,3% de la población de China participó en actividades deportivas regulares en 2025, destacando la creciente base de consumidores de productos de nutrición enfocados en la resistencia como las barras de energía [2]Fuente: Administración General de Deportes del Estado (China), "Porcentaje de la población que practica ejercicio físico regular en China", sport.gov.cn.

Por Base de Ingredientes: La Granola y la Avena Superan a las Incumbentes a Base de Nueces

Las barras de snack a base de nueces representaron una participación de mercado del 31,35% en 2025, respaldadas por su sólido posicionamiento como opciones de snack naturalmente nutritivas y premium que se alinean con las preferencias de salud y estilo de vida en evolución de Asia Pacífico. Este segmento continúa impulsando el crecimiento ya que las nueces son ampliamente percibidas como un ingrediente base integral, lo que permite a las marcas presentar una imagen de producto más cercana a la nutrición de alimentos reales en lugar de alternativas altamente procesadas. Además, las variantes a base de nueces se benefician de su fuerte rendimiento en saciedad, satisfaciendo la demanda de los consumidores de snacks que proporcionan saciedad entre comidas, apoyan los objetivos de control del peso y reducen los antojos frecuentes de hambre durante los días de trabajo ajetreados. Estas barras también son elegidas cada vez más por su atractivo de etiqueta limpia, ya que los formatos a base de nueces permiten de forma natural formulaciones más simples y permiten a las marcas destacar beneficios como la nutrición equilibrada y la energía sostenida sin depender en gran medida de declaraciones funcionales.

Se proyecta que las barras a base de granola y avena crecerán a una sólida CAGR del 10,43% hasta 2031, impulsadas por su amplia aceptación por parte de los consumidores como snacks saludables familiares y cotidianos que equilibran el sabor, la nutrición y la conveniencia. Este segmento está ganando tracción en Asia Pacífico debido a su encaje natural en las ocasiones de desayuno y comida ligera, lo que facilita a los consumidores adoptarlo como un bocado matutino, una solución para el hambre a media tarde o un snack para viajar sin alterar sus hábitos alimenticios. Los formatos de granola y avena también se perciben como más saludables y menos de nicho en comparación con las barras orientadas al rendimiento, lo que les permite atraer fuertemente a estudiantes, trabajadores de oficina y familias que buscan energía constante y una alternativa de snack integral. Además, la versatilidad de las barras de granola y avena para acomodar varios sabores, preferencias dietéticas e ingredientes funcionales ha ampliado su atractivo, convirtiéndolas en una opción preferida para los consumidores conscientes de la salud. Su capacidad para combinar un sabor indulgente con beneficios nutricionales también ha contribuido a su creciente popularidad, especialmente entre las personas que buscan un equilibrio entre la salud y el disfrute en sus opciones de snack.

Por Nivel de Precio: El Segmento Premium Crece con Fuerza a Pesar del Dominio Masivo

Las barras de snack de nivel masivo representaron el 76,15% de las ventas de 2025, impulsadas por su amplia accesibilidad y alineación con los hábitos de consumo de snack cotidianos en Asia Pacífico. Este segmento domina debido a su posicionamiento como compras prácticas y rutinarias en lugar de productos de nutrición especializados ocasionales, lo que los hace más adecuados para el consumo diario. Su éxito está respaldado además por la amplia disponibilidad en varios puntos de compra, la familiaridad constante con el producto y un fuerte enfoque en las expectativas básicas del consumidor, incluido el sabor satisfactorio, los tamaños de porción convenientes y la vida útil estable. Las marcas de nivel masivo también se benefician de ofrecer una amplia variedad de sabores y formatos que atienden a diversas preferencias regionales mientras mantienen una propuesta simple y fácil de entender, fomentando las compras repetidas y las compras por impulso.

Se proyecta que el segmento de barras de snack premium crecerá a una sólida CAGR del 11,43% hasta 2031, impulsado por el creciente interés de los consumidores en snacks de mayor calidad, enfocados en la salud y orientados a la experiencia en Asia Pacífico. Las barras premium se están expandiendo rápidamente debido a su diferenciación a través de una calidad de ingredientes superior, formulaciones de etiqueta más limpia y experiencias mejoradas de sabor y textura. Este segmento se beneficia de los consumidores que priorizan cada vez más atributos de bienestar como alto contenido de proteínas, azúcar reducida, nutrición rica en fibra y apoyo al rendimiento, junto con expectativas de transparencia, credibilidad y embalaje moderno. Las barras premium también ganan atractivo a través de presentaciones estilo regalo, marcas orientadas al estilo de vida y perfiles de sabor sofisticados, que fomentan ensayos frecuentes entre consumidores urbanos y profesionales en activo que buscan una alternativa conveniente pero elevada a los snacks envasados tradicionales.

Por Canal de Distribución: El Comercio Electrónico Disrumpe el Comercio Minorista Tradicional

Los supermercados e hipermercados representaron el 59,11% de las ventas de 2025, impulsados por su capacidad para facilitar compras de alto volumen a través de la conveniencia de las compras en un solo lugar y una amplia visibilidad del producto. Este canal sigue siendo dominante ya que permite a los consumidores comparar varias marcas de barras de snack, sabores y formatos nutricionales en una sola visita. Apoya tanto las compras planificadas como las compras por impulso, especialmente cuando las barras de snack se colocan estratégicamente en áreas de alto tráfico, como las cajas registradoras, los pasillos de alimentos saludables o las secciones de desayuno/snack. Además, los supermercados e hipermercados mejoran el liderazgo de la categoría a través de promociones frecuentes en tienda, ofertas de paquetes y actividades de degustación, que fomentan el ensayo y las compras repetidas. Estos factores hacen que este canal sea efectivo tanto para las barras de snack de nivel masivo como para el segmento en crecimiento de opciones premium.

Se proyecta que las tiendas minoristas en línea crecerán a una sólida CAGR del 12,36% hasta 2031, impulsadas por la creciente adopción de hábitos de compra digitales y la conveniencia de pedir barras de snack con entrega a domicilio. Las plataformas en línea facilitan mayores tasas de ensayo a través de paquetes combinados atractivos, opciones de compra repetida basadas en suscripción y recomendaciones dirigidas adaptadas a necesidades específicas, como rutinas de fitness, control del peso o preferencias de etiqueta limpia. Este canal también se beneficia de lanzamientos de nuevos productos más rápidos y una mayor disponibilidad en ciudades más allá del alcance del comercio minorista organizado. Estos factores permiten a las marcas escalar la demanda de manera eficiente al tiempo que fomentan un mayor compromiso del consumidor a través de contenido de influencers y comunidades de nutrición para el rendimiento.

Análisis Geográfico

Japón representó el 36,46% del mercado de barras de snack de Asia Pacífico en 2025, reflejando su larga saturación de tiendas de conveniencia, su avanzado entorno regulatorio y la fuerte aceptación de los consumidores de alimentos funcionales. Las barras de snack están profundamente integradas en los hábitos alimenticios diarios en Japón, sirviendo como sustitutos del desayuno, fuentes de energía a media tarde y snacks con porciones controladas. Esto está respaldado por una ejecución minorista organizada y una alta visibilidad del producto en los puntos clave de compra. El mercado se ve aún más reforzado por los ocupados estilos de vida laborales que favorecen los formatos de nutrición portátiles. Por ejemplo, según el Fondo Monetario Internacional (FMI), el número de personas empleadas en Japón alcanzó los 67,73 millones en 2025, sosteniendo la demanda de alimentos convenientes y listos para comer que se alinean con los horarios con limitaciones de tiempo [3]Fuente: Fondo Monetario Internacional (FMI), "Número de personas empleadas en Japón", imf.org.

Se proyecta que India logrará una tasa de crecimiento anual compuesta (CAGR) del 11,76% hasta 2031, convirtiéndola en el impulsor de crecimiento más fuerte de la región. Este crecimiento está impulsado por la creciente adopción de snacks enfocados en la salud, una creciente preferencia por la nutrición a base de proteínas y el creciente papel de las barras de snack como soluciones funcionales para consumir sobre la marcha. El mercado se está expandiendo a medida que las barras de snack ganan relevancia más allá de una audiencia urbana de nicho, abordando la gestión diaria del hambre, las necesidades de sustitución de comidas y el consumo relacionado con el fitness. Además, la influencia de las plataformas digitales y los avances en la innovación de productos, particularmente en sabor y formato, están mejorando las tasas de ensayo y fomentando las compras repetidas, posicionando a India como uno de los mercados más dinámicos de la región.

El mercado de barras de snack de China está siendo influenciado cada vez más por la expansión de la categoría de nutrición deportiva, que incluye barras de proteínas y de energía adaptadas a rutinas de fitness, necesidades de resistencia y ocasiones de snack relacionadas con el rendimiento. La demanda está respaldada por una mayor participación en ejercicio estructurado y un creciente énfasis en la nutrición conveniente que proporciona beneficios específicos como resistencia, recuperación y energía sostenida. Más allá de los principales mercados, países como Australia, Corea del Sur, Indonesia, Tailandia y Singapur contribuyen colectivamente al crecimiento de la región. Estos mercados se benefician de las tendencias de consumo impulsadas por el bienestar, la premiumización, la fuerte visibilidad minorista y la rápida expansión de la disponibilidad en línea. En conjunto, refuerzan el crecimiento de base amplia del mercado de barras de snack en toda la región de Asia Pacífico.

Panorama Competitivo

El mercado de barras de snack de Asia Pacífico está moderadamente fragmentado, con una mezcla diversa de corporaciones globales, fabricantes de alimentos regionales y marcas emergentes enfocadas en la salud que compiten en los segmentos masivos y premium. El mercado se caracteriza por un entorno competitivo dinámico donde los actores establecidos y los nuevos participantes compiten por la atención del consumidor. Los actores clave en el mercado incluyen Amway Corp, Asahi Group Holdings Ltd, Bagrrys India Pvt Ltd, General Mills Inc. y Mondelēz International, Inc. Estas empresas aprovechan las ventajas de escala, carteras de productos diversificadas, fuerte presencia minorista y confianza en la marca para mantener sus posiciones competitivas. La dinámica competitiva se ve además moldeada por un creciente enfoque en la innovación de sabores y la mejora de la textura, ya que las marcas buscan impulsar las compras repetidas y minimizar el cambio de consumidores en un mercado caracterizado por la experimentación frecuente con nuevos formatos y sabores.

La competencia en el mercado está impulsada por la innovación continua de productos, los frecuentes lanzamientos de nuevos productos y la diferenciación a través del posicionamiento nutricional, como las opciones de snack con alto contenido de proteínas, funcionales y más saludables. Las marcas establecidas se benefician de extensas redes de distribución, un fuerte reconocimiento de marca y la capacidad de invertir en campañas de marketing a gran escala. Mientras tanto, los nuevos participantes están ganando terreno al abordar necesidades específicas de los consumidores, incluidas la nutrición deportiva, las opciones de sustitución de comidas y las preferencias de etiqueta limpia. Estos actores emergentes a menudo se centran en mercados de nicho, aprovechando su agilidad para adaptarse rápidamente a los cambios en las demandas de los consumidores. Esta dinámica ha dado lugar a un mercado donde la participación de mercado se distribuye entre múltiples participantes en lugar de estar concentrada entre unos pocos jugadores dominantes. Además, la creciente inclinación de los consumidores hacia productos conscientes de la salud y sostenibles está animando a las marcas a innovar y diferenciar sus ofertas para seguir siendo competitivas.

La adopción de tecnología está distinguiendo cada vez más a los líderes del mercado de sus competidores. Las marcas que utilizan la predicción de sabores impulsada por IA, la trazabilidad basada en cadena de bloques y el análisis de suscripciones están mejor posicionadas para mejorar las compras repetidas y reducir la pérdida de clientes. Las herramientas de IA permiten ciclos de innovación más rápidos al alinear el desarrollo de productos con las preferencias de sabor cambiantes de los consumidores. La tecnología de cadena de bloques mejora la transparencia y autenticidad de los ingredientes, fomentando una mayor confianza del consumidor. Además, el análisis de suscripciones y fidelización permite a las marcas monitorear la frecuencia de compra, personalizar las recomendaciones de productos y optimizar los formatos de embalaje. Estas herramientas apoyan una mayor retención en los canales en línea y ayudan a construir un compromiso del consumidor a largo plazo en un entorno de mercado cada vez más competitivo.

Líderes de la Industria de Barras de Snack de Asia Pacífico

Amway Corp

Asahi Group Holdings Ltd

Bagrrys India Pvt Ltd

General Mills Inc.

Mondelēz International, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: SnackHQ ha introducido un nuevo sabor de sus barras de snack ReFil, Caramelo Cremoso. Cada barra presenta una calificación de 5 Estrellas de Salud, es libre de gluten y contiene 9 g de fibra prebiótica junto con 6 g de proteína.

- Agosto de 2025: Phab ha introducido la primera barra de proteínas salada de India, la Barra Bhel, disponible en tres variantes: The OG Bhel, Curry Leaf Podi y Peri Peri. Cada barra proporciona 10 gramos de proteína vegetal limpia.

- Febrero de 2025: EatFit ha introducido sus nuevas barras de energía, Hustl. Desarrolladas en colaboración con el renombrado jugador de críquet indio Mayank Agarwal, estas barras de energía están diseñadas para ofrecer un snack conveniente para consumir sobre la marcha que proporciona energía y apoya las necesidades nutricionales.

Alcance del Informe del Mercado de Barras de Snack de Asia Pacífico

Una barra de snack es un alimento listo para comer elaborado con cereales, frutas secas, nueces, semillas o proteínas, que ofrece energía rápida o nutrientes como un snack conveniente. El Mercado de Barras de Snack de Asia Pacífico está segmentado por Tipo de Producto, Base de Ingredientes, Nivel de Precio, Canal de Distribución y Geografía. Por Tipo de Producto, el mercado está segmentado en Barras de Cereal, Barras de Energía, Barras de Proteínas y Barras de Frutas y Nueces. Por Base de Ingredientes, el mercado está segmentado en Barras a base de nueces, Granola/Avena, A base de dátiles, Lácteos/Proteínas, Mezclas híbridas y Otros. Por Nivel de Precio, el mercado está segmentado en Masivo y Premium. Por Canal de Distribución, el mercado está segmentado en Supermercados e Hipermercados, Tiendas Minoristas en Línea, Tiendas de Conveniencia y Otros Canales de Distribución. Por geografía, el mercado está segmentado en China, India, Japón, Australia, Indonesia, Corea del Sur, Tailandia, Singapur y el resto de la región de Asia Pacífico. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Barra de Cereal |

| Barra de Energía |

| Barra de Proteínas |

| Barra de Frutas y Nueces |

| Barras a base de nueces |

| Granola/Avena |

| A base de dátiles |

| Lácteos/Proteínas |

| Mezclas híbridas |

| Otros |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas Minoristas en Línea |

| Tiendas de Conveniencia |

| Otros Canales de Distribución |

| China |

| India |

| Japón |

| Australia |

| Indonesia |

| Corea del Sur |

| Tailandia |

| Singapur |

| Resto de Asia Pacífico |

| Por Tipo de Producto | Barra de Cereal |

| Barra de Energía | |

| Barra de Proteínas | |

| Barra de Frutas y Nueces | |

| Por Base de Ingredientes | Barras a base de nueces |

| Granola/Avena | |

| A base de dátiles | |

| Lácteos/Proteínas | |

| Mezclas híbridas | |

| Otros | |

| Por Nivel de Precio | Masivo |

| Premium | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Minoristas en Línea | |

| Tiendas de Conveniencia | |

| Otros Canales de Distribución | |

| Por Geografía | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia Pacífico |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Tofes y Turrones - Los tofes incluyen dulces duros, masticables y pequeños o de un bocado comercializados con etiquetas como tofé o confitería similar al tofé. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un snack compuesto de cereales de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de snack elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereal, barras de cereales para tratar o barras de granos.

- Goma de Mascar - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de gomas de mascar incluidos en el alcance son las gomas de mascar con azúcar y las gomas de mascar sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor o más del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Tofes | Un dulce duro y masticable, a menudo marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereal | Una barra de cereal es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos/grasas. |

| Barra de Frutas y Nueces | A menudo están basadas en dátiles con otras adiciones de frutas secas y nueces y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros (National Confectioners Association) es una organización comercial estadounidense que promueve el chocolate, los dulces, las gomas de mascar y las mentas, y las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales (Current Good Manufacturing Practices) son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos según la velocidad con que son digeridos y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche (Whey Protein Concentrate): la sustancia obtenida por la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad (Low Density Lipoprotein): el colesterol malo. |

| HDL | Lipoproteína de alta densidad (High Density Lipoprotein): el colesterol bueno. |

| BHT | El hidroxitolueno butilado (Butylated Hydroxytoluene) es un producto químico sintético que se añade a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin ciertos ingredientes | No contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de productos de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Drageas | Pequeños dulces redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | El reglamento alemán del chocolate, un conjunto de regulaciones que definen qué puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria (Federal Agency for the Safety of the Food Chain). |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura similar a un gel. |

| Azúcares invertidos | Un tipo de azúcar compuesto por glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul en los productos de confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción, incluida toda la maquinaria, y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un dulce masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se dice tienen beneficios para la salud. |

| Barras de energía | Barras de snack con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía sobre la marcha. |

| BFSO | Organización Belga de Seguridad Alimentaria (Belgian Food Safety Organization) para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado, y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizadas, Bases de Datos y Plataformas de Suscripción