Tamaño y Cuota del Mercado de Torres de Pequeñas Celdas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

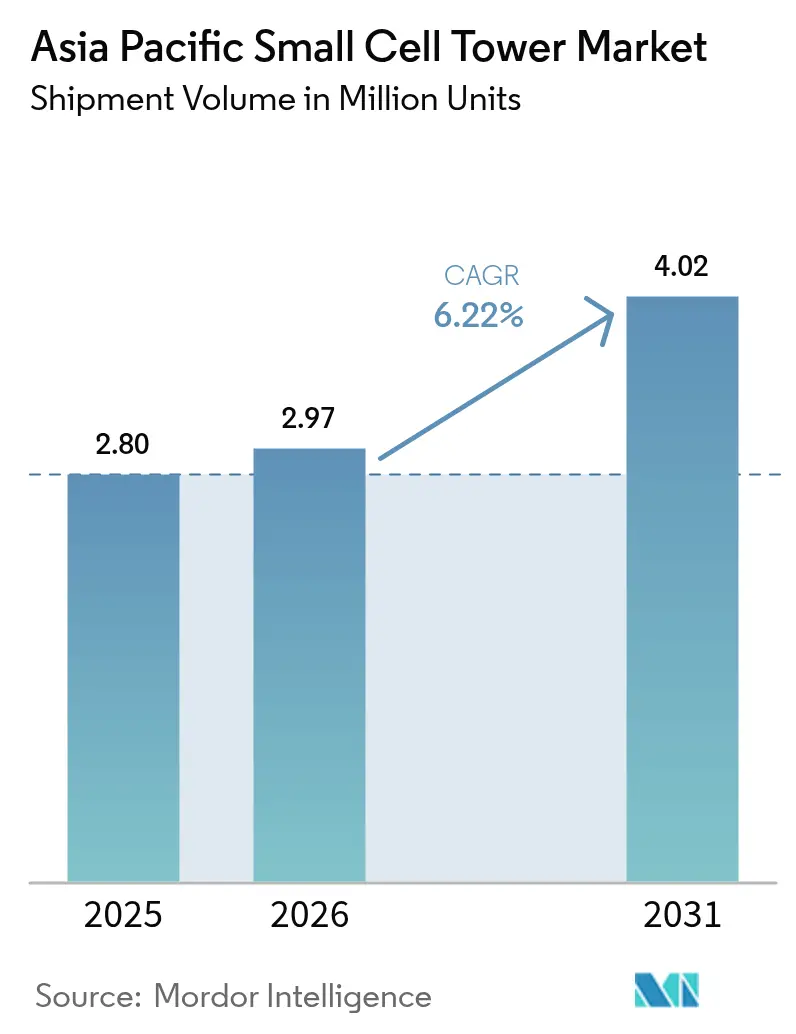

| Tamaño del mercado en el año base (2025) | 2.80 Millones de unidades |

| Volumen del Mercado (2026) | 2.97 Millones de unidades |

| Volumen del Mercado (2031) | 4.02 Millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Pequeñas Celdas de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de torres de pequeñas celdas de Asia Pacífico crezca de 2,80 millones de unidades en 2025 a 2,97 millones de unidades en 2026, y se prevé que alcance 4,02 millones de unidades en 2031 a una CAGR del 6,22% durante el período 2026-2031. El aumento de la densidad de tráfico de datos, la aceleración de los plazos del despliegue 5G y las reformas espectrales lideradas por los gobiernos han situado la densificación de redes en el centro de la estrategia de los operadores, impulsando una demanda continua de emplazamientos de radio compactos. La necesidad de aliviar la congestión en la capa macro en distritos de negocios, centros de tránsito y recintos de entretenimiento está fomentando despliegues exteriores a gran escala, mientras que las emergentes redes privadas de campus 5G están fortaleciendo la demanda interior. Los fabricantes de equipos responden con radios integradas 4G/5G, software automatizado de optimización de emplazamientos y arquitecturas compatibles con Open RAN que reducen el coste total de propiedad. La intensidad competitiva aumenta a medida que los especialistas en anfitrión neutro y los competidores centrados en software atraen a los operadores con modelos de despliegue de bajo gasto de capital. La combinación de impulso normativo, digitalización empresarial y modularidad tecnológica augura una fase de expansión plurianual para el mercado de torres de pequeñas celdas de Asia Pacífico.

Conclusiones Clave del Informe

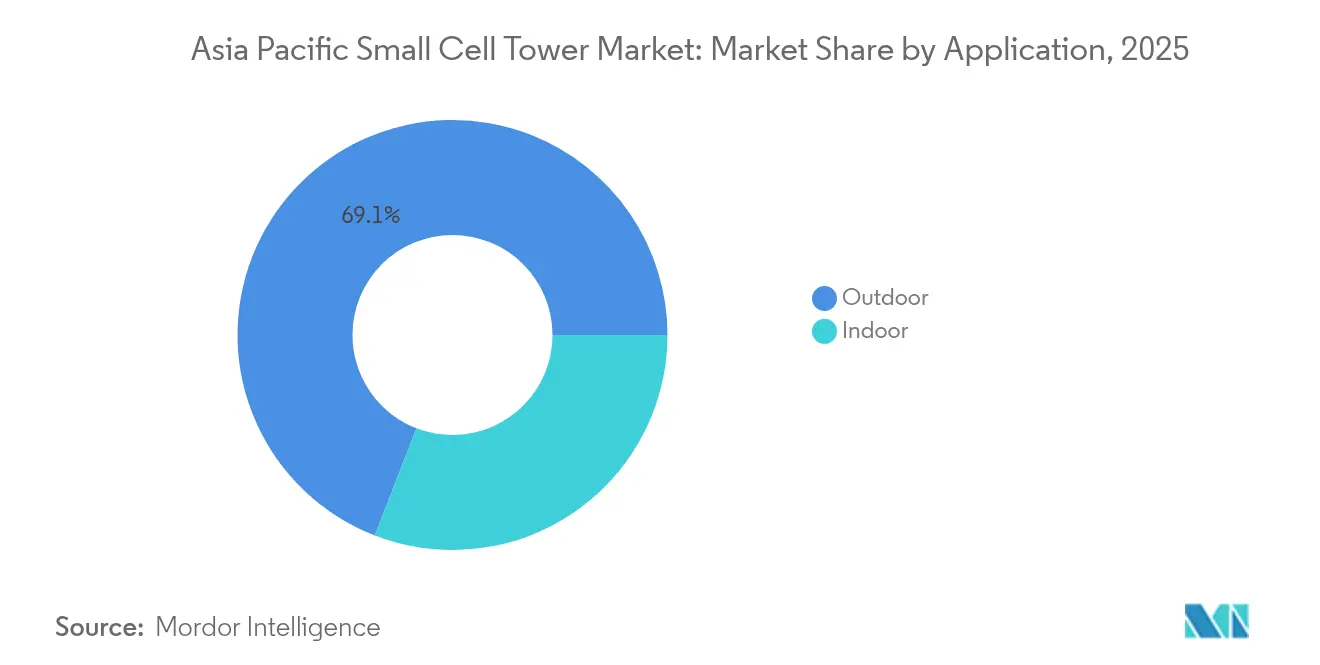

- Por aplicación, las instalaciones exteriores lideraron con un 69,12% de la cuota del mercado de torres de pequeñas celdas de Asia Pacífico en 2025; se proyecta que los despliegues interiores avancen a una CAGR del 7,32% hasta 2031.

- Por tecnología de red, 4G/LTE representó el 50,32% del tamaño del mercado de torres de pequeñas celdas de Asia Pacífico en 2025, mientras que se prevé que las implementaciones 5G se expandan a una CAGR del 7,98% hasta 2031.

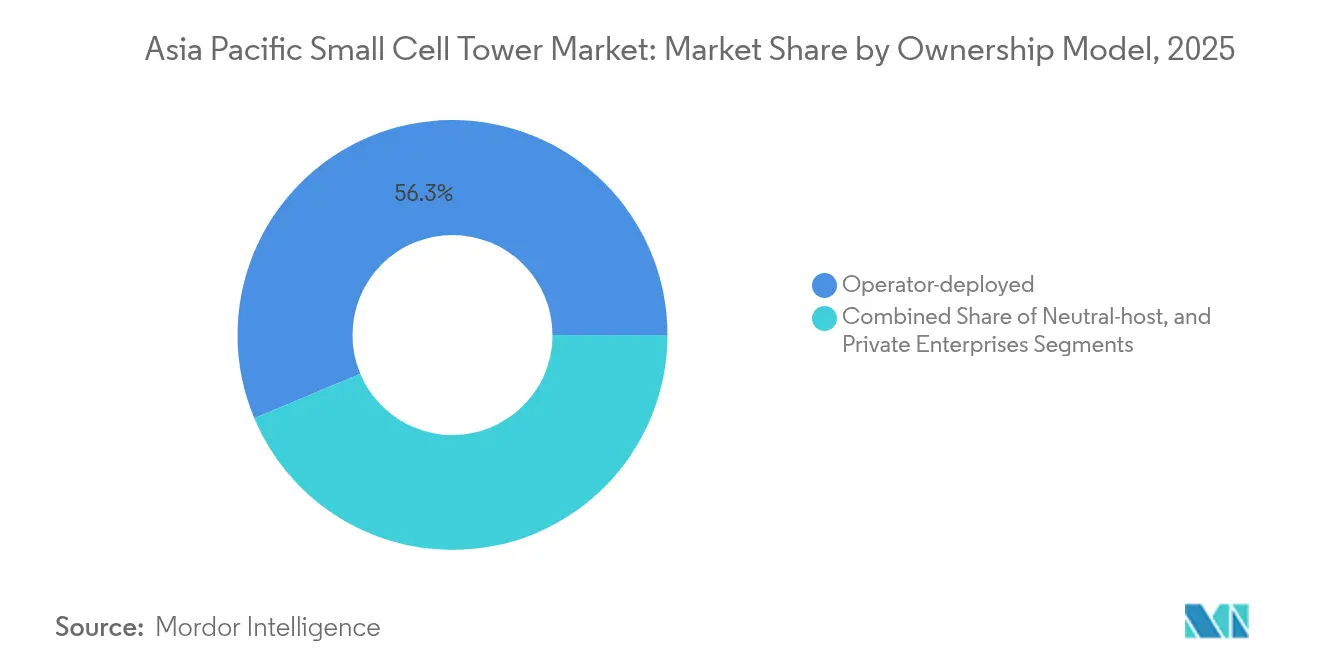

- Por modelo de propiedad, los emplazamientos desplegados por operadores mantuvieron una cuota del 56,32% del mercado de torres de pequeñas celdas de Asia Pacífico en 2025; se espera que los despliegues de empresas privadas crezcan a una CAGR del 7,74% hasta 2031.

- Por ubicación de despliegue, los nodos urbanos capturaron una cuota del 66,35% del mercado de torres de pequeñas celdas de Asia Pacífico en 2025, mientras que se proyecta que las implementaciones rurales crezcan a una CAGR del 7,55% durante el horizonte de previsión.

- Por país, China representó una cuota del 39,76% del mercado de torres de pequeñas celdas de Asia Pacífico en 2025, e India proyecta el crecimiento más rápido con una CAGR del 8,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado de Torres de Pequeñas Celdas de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido aumento del tráfico de datos móviles y requisitos de densificación | +2.1% | China, India | Mediano plazo (2-4 años) |

| Aceleración de los plazos de despliegue 5G en Asia Pacífico | +1.8% | Núcleo de Asia Pacífico, mercados emergentes | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales y políticas espectrales de apoyo | +1.3% | Japón, Corea del Sur, Singapur | Largo plazo (≥ 4 años) |

| Surgimiento de redes 5G privadas en corredores de fabricación | +0.9% | Sudeste Asiático, China | Mediano plazo (2-4 años) |

| Redes autooptimizadas impulsadas por IA que reducen el OPEX | +0.6% | Japón, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Aumento del Tráfico de Datos Móviles y Requisitos de Densificación

La transmisión de video móvil, los juegos en la nube y las herramientas de colaboración en el lugar de trabajo han provocado picos de tráfico interanuales del 40–60% en las principales áreas metropolitanas, superando la capacidad de los emplazamientos macro más allá de sus límites de diseño.[1]Equipo del Informe de Movilidad de Ericsson, "Perspectivas del Tráfico de Datos Móviles, junio de 2024," Ericsson, ericsson.com Los operadores consideran ahora las densas redes de pequeñas celdas como el mecanismo más rentable para añadir reutilización espectral en vecindarios con restricciones inmobiliarias. Postes a nivel de calle, marquesinas de autobús y fachadas de edificios albergan estas radios, minimizando las negociaciones con propietarios y acortando los ciclos de instalación. El imperativo de densificación se extiende a aeropuertos, centros comerciales y recintos de entretenimiento, donde las demandas de rendimiento por usuario permanecen más altas durante las horas pico. Los fabricantes capaces de suministrar radios compactas multibanda que integren portadoras ancla 4G con 5G NR están obteniendo el estatus de proveedor preferido. Como resultado, el mercado de torres de pequeñas celdas de Asia Pacífico continúa madurando desde los despliegues piloto hacia la planificación de redes a escala masiva.

Aceleración de los Plazos de Despliegue 5G en Asia Pacífico

Los anuncios competitivos han condensado las hojas de ruta nacionales de 5G hasta en 18 meses, obligando a los operadores a comprimir las actividades de adquisición de emplazamientos, obras civiles e integración.[2]Ministerio de Ciencia y TIC, "Directrices para el Despliegue Acelerado de 5G," MSIT, msit.go.kr Los gobiernos de China y Corea del Sur han vinculado el desarrollo de infraestructuras a objetivos más amplios de crecimiento económico, liberando fondos y propiedades públicas para un despliegue acelerado. Dado que las pequeñas celdas cubren radios limitados, permiten superponer rápidamente la cobertura 5G sin esperar a nuevas torres macro. Las radios multitecnología que alternan entre los modos NSA y SA ayudan a los operadores a cumplir las promesas de cobertura a corto plazo mientras sientan las bases para núcleos autónomos. Las antenas integradas, el frontal digital y las herramientas de aprovisionamiento sin intervención humana están acortando el tiempo hasta la generación de ingresos, sustentando una sólida demanda para el mercado de torres de pequeñas celdas de Asia Pacífico.

Iniciativas Gubernamentales y Políticas Espectrales de Apoyo a los Despliegues de Pequeñas Celdas

Los reguladores han reducido la fricción administrativa mediante la estandarización de plantillas de permisos, el aumento de los umbrales de EIRP y la autorización de marcos de infraestructura compartida. El Ministerio de Asuntos Internos y Comunicaciones de Japón redujo el plazo de tramitación de licencias de tres meses a menos de cuatro semanas, incrementando de inmediato las tasas de construcción de los operadores. Singapur exige sistemas de anfitrión neutro en edificios con alto afluencia de público, creando una base de demanda garantizada para los activos de pequeñas celdas compartidas. Los bloques espectrales preferenciales para el 5G industrial en Corea del Sur y China amplían aún más las oportunidades para los proveedores de redes privadas. La claridad normativa reduce el riesgo del caso de negocio, lo que permite a los fabricantes y empresas de torres invertir capital en fabricación de alto volumen y kits de emplazamiento prefabricados.

Surgimiento de Redes 5G Privadas en Corredores de Fabricación

Las empresas del sector automotriz, electrónico y logístico están financiando redes 5G dedicadas para automatizar líneas de producción, rastrear activos y habilitar vehículos autónomos. A diferencia de los despliegues de operadores, estos proyectos priorizan la cobertura interior, la latencia determinista y la alta capacidad de enlace ascendente. Las pequeñas celdas actúan como la capa de acceso local, con retorno de tráfico a núcleos 5G en las instalaciones que salvaguardan la propiedad intelectual. Los fabricantes que ofrecen paquetes integrados de radio-núcleo y soporte simplificado para la obtención de licencias espectrales están ganando contratos en los clústeres electrónicos de Vietnam y los parques automotrices de Malasia. La apuesta por las redes privadas diversifica los flujos de ingresos de la industria de torres de pequeñas celdas de Asia Pacífico más allá de los ciclos de gasto de capital de los operadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos complejos de adquisición de emplazamientos y permisos | −1.4% | India, Indonesia | Mediano plazo (2-4 años) |

| Elevado gasto de capital inicial | −1.1% | Asia Pacífico emergente | Corto plazo (≤ 2 años) |

| Gestión de interferencias en espectro compartido | −0.8% | Áreas metropolitanas densas | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro de semiconductores | −0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos Complejos de Adquisición de Emplazamientos y Permisos

Las disparidades en la zonificación municipal prolongan los ciclos de aprobación e inflan los cargos de arrendamiento, especialmente en las ciudades de primer nivel de India, donde los propietarios de edificios exigen alquileres premium.[3]Surajeet Das Gupta, "Los Obstáculos de Adquisición de Emplazamientos Frenan el Despliegue del 5G," Economic Times, economictimes.indiatimes.com Algunas jurisdicciones requieren certificados de no objeción separados de los departamentos de bomberos, aviación y patrimonio histórico, lo que puede extender los plazos del proyecto. La ausencia de estructuras de tarifas estandarizadas complica la planificación de redes, ya que la variabilidad del coste por emplazamiento dificulta los cálculos de retorno de la inversión. Los operadores a menudo negocian el acceso a las azoteas de manera ad hoc, retrasando la densificación de la red y limitando los volúmenes de envío a corto plazo para el mercado de torres de pequeñas celdas de Asia Pacífico.

Elevado Gasto de Capital Inicial para Despliegues Densos

El hardware del emplazamiento, el retorno de tráfico por fibra, el aprovisionamiento de energía y la mano de obra de instalación elevan el gasto de capital por nodo a entre 15.000 y 40.000 USD. Los operadores en territorios de ARPU bajo tienen dificultades para absorber tales desembolsos mientras simultáneamente pujan por espectro de banda media. Las restricciones financieras, por tanto, sesgan los despliegues hacia los operadores establecidos con mayor liquidez, lo que limita la paridad competitiva y frena las ganancias generales en densidad de red. Están surgiendo iniciativas de financiamiento multilateral y modelos de arrendamiento de equipos, aunque las presiones económicas siguen siendo un freno para el crecimiento en volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Despliegues Interiores Amplían los Horizontes de Cobertura

Los emplazamientos interiores capturaron el 30,88% de los envíos en 2025, equivalente a aproximadamente 0,86 millones de unidades del tamaño del mercado de torres de pequeñas celdas de Asia Pacífico, y se proyecta que registren una CAGR del 7,32% hasta 2031. Las empresas consideran el 5G interior robusto como imprescindible para las herramientas de atención al cliente, las cajas sin cajero y los displays comerciales inmersivos. En consecuencia, los centros comerciales, aeropuertos y estadios asignan presupuestos de gasto de capital exclusivamente para capas de pequeñas celdas en lugar de actualizaciones de Wi-Fi. Los operadores de anfitrión neutro agrupan estos sistemas en acuerdos de servicio a largo plazo, facilitando la aprobación presupuestaria y garantizando al mismo tiempo el acceso multioperador.

Los despliegues exteriores continúan anclando el mercado de torres de pequeñas celdas de Asia Pacífico, representando el 69,12% de los volúmenes de 2025. Los operadores utilizan radios de montaje en poste y en pared en callejones y corredores de tránsito para aliviar la congestión de los sectores macro durante las horas punta de los desplazamientos. Los diseños integrados de mobiliario urbano combinan radios, módulos de alimentación y enlaces de retorno de tráfico en carcasas estéticamente agradables, satisfaciendo así las ordenanzas municipales. Aunque las redes exteriores siguen siendo el principal flujo de ingresos, el creciente impulso de las redes interiores subraya la narrativa de crecimiento en dos vías del mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Red: El 5G Suma Impulso Mientras el 4G Persiste

Las radios 4G/LTE comprendieron el 50,32% de los envíos de 2025, equivalente a 1,41 millones de unidades en el tamaño del mercado de torres de pequeñas celdas de Asia Pacífico, lo que refleja la preferencia de los operadores por maximizar las asignaciones espectrales existentes. Sin embargo, las radios 5G se expanden a una CAGR del 7,98% a medida que los operadores introducen capas de banda media y onda milimétrica que admiten rendimiento máximo de múltiples gigabits. Las radios combinadas que ofrecen cobertura de doble estándar preservan los gastos de alquiler de emplazamientos y aceleran la migración de usuarios.

La adopción de plataformas multitecnología también responde a las realidades de la combinación de dispositivos. A finales de 2025, la penetración de smartphones 5G se sitúa por debajo del 45% en muchos mercados del Sudeste Asiático, lo que obliga a los operadores a mantener los enlaces ancla 4G para los servicios de voz y los terminales IoT. Los planes graduales de cierre del 3G liberan espectro adicional, lo que permite a los operadores reutilizar el ancho de banda para el 5G NR, reforzando así la demanda de radios actualizables por software.

Por Modelo de Propiedad: El Capital Empresarial Desbloquea Nuevas Fuentes de Ingresos

Los activos propiedad de los operadores generaron el 56,32% de los envíos de 2025, pero se enfrentan a una dilución de cuota a medida que las empresas financian redes privadas. Las plantas de fabricación, los depósitos logísticos y los campus de oficinas están recurriendo a redes en las instalaciones para satisfacer acuerdos de nivel de servicio deterministas. Se espera que esta categoría crezca a una CAGR del 7,74%, añadiendo aproximadamente 372.000 unidades en 2031.

Los proveedores de anfitrión neutro actúan como intermediarios, arrendando segmentos espectrales y retorno de tráfico por fibra a múltiples operadores dentro de una red de radio compartida. Este modelo se alinea con los objetivos de política pública en Singapur y Australia, donde los gobiernos buscan evitar la proliferación innecesaria de mobiliario urbano. Al aliviar las cargas de gasto de capital, los anfitriones neutros aceleran la densidad nodal, impulsando indirectamente los volúmenes de envío para el mercado de torres de pequeñas celdas de Asia Pacífico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación de Despliegue: La Expansión Rural Añade Volumen Incremental

Los municipios urbanos representaron el 66,35% de los envíos de 2025, impulsados por densos núcleos de población y el uso persistente de video móvil. Sin embargo, los despliegues rurales se prevé que crezcan a una CAGR del 7,55% a medida que los programas de servicio universal liberen subsidios para la inclusión digital. Los gobiernos de India e Indonesia asignan subvenciones que cubren hasta el 30% de los costes de radio, alimentación eléctrica y zanjeado, reduciendo así el riesgo para la participación de los operadores.

Las zonas suburbanas forman una capa de crecimiento intermedia. Las nuevas urbanizaciones en Tailandia y Vietnam incluyen retorno de tráfico por fibra y servicios de ciudad inteligente, lo que lleva a los operadores a desplegar pequeñas celdas junto a postes de alumbrado inteligente. A medida que las economías suburbanas maduran, el consumo de datos per cápita aumenta, desbloqueando nuevos presupuestos de densificación y sosteniendo el impulso en los volúmenes de envío.

Análisis Geográfico

China envió aproximadamente 1,11 millones de unidades en 2025, representando una cuota del 39,76% del mercado de torres de pequeñas celdas de Asia Pacífico. El liderazgo de China surge de un ecosistema sincronizado de proveedores de equipos, empresas de torres y autoridades municipales. La financiación central reduce los costes de endeudamiento, mientras que los organismos de planificación urbana asignan diseños de postes estandarizados, acelerando el intervalo medio de despliegue a menos de 45 días. Los contratos de adquisición a gran escala desbloquean descuentos por volumen, permitiendo barridos de cobertura a nivel nacional que superan a los de los competidores regionales. Los parques industriales de Shenzhen y Chongqing albergan redes 5G privadas dedicadas, cada una con cientos de pequeñas celdas interiores que soportan el control de calidad mediante visión artificial y flotas de AGV.

India, aunque a la zaga en volumen absoluto, proyecta una CAGR del 8,43% hasta 2031, impulsada por la cartera de pedidos rurales de 50.000 emplazamientos de Jio y la expansión centrada en empresas de Airtel. El impulso de India se sustenta en la rivalidad competitiva y una hoja de ruta espectral ampliada. El acuerdo de Airtel con Ericsson para 10.000 pequeñas celdas urbanas enfatiza la diferenciación del servicio empresarial a través de un rendimiento interior garantizado. El programa rural de 500 millones de USD de Jio combina incentivos comerciales con obligaciones de servicio universal, garantizando visibilidad de ingresos y alineación con el impacto social. La armonización del derecho de paso a nivel estatal reduce aún más los plazos de tramitación.

Japón y Corea del Sur actúan como referentes tecnológicos. El contrato de onda milimétrica de 300 millones de USD de KT con Samsung utiliza radios de 28 GHz montadas en postes para apoyar corredores de vehículos autónomos en el distrito central de negocios de Seúl. El ensayo de optimización impulsada por IA de NTT DOCOMO con Nokia demuestra clústeres continuos de autocuración, reduciendo las tasas de caída de llamadas en un 30% durante festividades. Estos despliegues pioneros dan forma a los estándares globales y a las hojas de ruta de los fabricantes, realzando el valor reputacional de los proveedores con éxito probado.

Las naciones del Sudeste Asiático, encabezadas por Tailandia y Vietnam, adoptan modelos de anfitrión neutro para sortear las limitaciones de gasto de capital. La claridad regulatoria sobre el reparto de costes y la estética de los postes anima a las empresas de torres a agregar la demanda de múltiples operadores. La certificación Open RAN de Baicells en Tailandia abre una vía de equipos de bajo coste para los ISP emergentes, democratizando el acceso al mercado de torres de pequeñas celdas de Asia Pacífico.

Panorama regulatorio

La regulación en Asia-Pacífico está configurando cada vez más la economía de las small cells a través del uso compartido de infraestructura, la preparación de edificios y el cumplimiento de equipos. En abril de 2026, el Ministerio de Asuntos Internos y Comunicaciones de Japón (MIC) inició modificaciones institucionales y regulatorias a la Ley de Negocios de Telecomunicaciones para establecer un nuevo sistema de certificación para empresas de compartición de torres, fortaleciendo los marcos formales para el despliegue compartido junto con los programas de densificación.

Las normas relativas a edificios y coubicación también se están actualizando para adaptarse a capas de radio más densas. En 2026, la Autoridad de Desarrollo de Medios de Infocomunicación de Singapur (IMDA) inició una consulta pública para revisar el Código de Prácticas para Instalaciones de Infocomunicación en Edificios (COPIF) con el fin de facilitar el despliegue de equipos activos y small cells en una gama más amplia de tipos de edificios. Las especificaciones técnicas de IMDA para estaciones base celulares y sistemas repetidores también siguen siendo la base del cumplimiento de equipos de radio. En febrero de 2026, la Comisión de Comercio de Nueva Zelanda emitió una decisión final señalando motivos razonables para iniciar una investigación sobre si la coubicación móvil en sitios de transmisión móvil celular debería excluirse del Anexo 1 de la Ley de Telecomunicaciones de 2001, lo que indica una supervisión activa de las condiciones de acceso y competencia que pueden influir en la coubicación y el ritmo de despliegue.

Análisis de la cadena de valor

La cadena de valor de las torres de small cells en Asia-Pacífico abarca proveedores de radio y antenas (por ejemplo, Huawei, Ericsson, Nokia, ZTE y actores regionales de ODM/EMS), proveedores de backhaul y fibra, empresas de ingeniería y construcción de sitios, y compañías de torres o de host neutral que agregan la demanda de múltiples operadores. La distribución y el despliegue se ejecutan a través de operadores de redes móviles, proveedores de host neutral e integradores de sistemas empresariales para campus 5G privados, y el valor recurrente se capta cada vez más en capas de software como la optimización SON/IA, el aprovisionamiento remoto y la integración multiproveedor o Open RAN.

Los principales puntos de friccción se encuentran en la adquisición de sitios y los procesos municipales, más que únicamente en la disponibilidad de componentes. Las normas de derecho de paso no estandarizadas, los alquileres variables de postes o mobiliario urbano, y las aprobaciones de múltiples organismos (servicios públicos, bomberos, aviación, patrimonio) alargan los ciclos y aumentan los costos por nodo. Esto es especialmente relevante en las redes urbanas densas, donde los despliegues al aire libre dominan los volúmenes. Los esfuerzos de localización regional también son visibles en la cadena de suministro, incluidas colaboraciones como la de VVDN Technologies y Sterlite Technologies (STL) para diseñar, desarrollar y fabricar soluciones 5G, lo que favorece plazos de entrega más rápidos y necesidades de cumplimiento local. Las plataformas de host neutral como EdgePoint Infrastructure también amplían la vía de comercialización para nodos compartidos interiores y exteriores.

Panorama Competitivo

La dinámica de los proveedores revela una concentración en el nivel medio, donde los cinco principales fabricantes controlan aproximadamente el 62% de los envíos, dejando un espacio significativo para los nuevos entrantes definidos por software. Huawei aprovecha el silicio y la óptica integrados verticalmente para ofrecer paquetes llave en mano rentables. Ericsson y Nokia se diferencian a través de radios multiestándar y software de RAN nativo en la nube, atrayendo a operadores que buscan diversidad de proveedores. El control del silicio de Samsung la posiciona favorablemente para las redes de onda milimétrica.

Parallel Wireless y Baicells aprovechan las interfaces Open RAN para separar el hardware del software, reduciendo los costes de la lista de materiales en mercados sensibles al precio. La intensidad de la carrera de patentes escala a medida que las empresas registran innovaciones en matrices de antenas que mitigan las interferencias en áreas urbanas densamente pobladas.[4]IEEE Spectrum, "Diseño de Antenas y Mitigación de Interferencias," IEEE, ieee.org Las empresas de torres de anfitrión neutro se asocian con fabricantes de equipos en acuerdos de participación en ingresos, agrupando instalación, retorno de tráfico por fibra y análisis de IA en servicios gestionados de extremo a extremo.

El mercado de torres de pequeñas celdas de Asia Pacífico, por tanto, equilibra las economías de escala con una rápida evolución tecnológica. Los fabricantes que fusionan la solidez en I+D, la profundidad de canal y las hojas de ruta de software ágiles están mejor posicionados para capturar volumen incremental y potencial de margen al alza.

Líderes de la Industria de Torres de Pequeñas Celdas de Asia Pacífico

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio de oportunidad a corto plazo se centra en el uso compartido habilitado por la regulación y la preparación de edificios, donde los marcos de cumplimiento y los modelos de licenciamiento se traducen en programas de despliegue repetibles. La revisión del COPIF de la IMDA de Singapur en 2026 se dirige a una gama más amplia de tipos de edificios para la habilitación de equipos activos y small cells, ampliando la base interior direccionable más allá de las propiedades de mayor tránsito que ya priorizan las capas de cobertura. El impulso de las licencias de host neutral también proporciona una vía más clara para el despliegue de small cells multioperador donde la economía de un operador individual es limitada, incluida la emisión por parte de TRCSL de Sri Lanka de la primera Licencia de Servicios de Infraestructura de Telecomunicaciones a Edotco Services Lanka en septiembre de 2025.

El capex de los operadores y la modernización de RAN impulsada por IA están creando fondos de demanda para capas de radio densas y operaciones definidas por software. El plan de Bharti Airtel de mayo de 2026 de invertir 120.000 millones de INR para añadir más de 100.000 nuevos sitios 5G en India refuerza el flujo posterior para sitios compactos, en particular donde la capacidad urbana y el rendimiento interior empresarial impulsan las decisiones de especificación. El Centro de Ingeniería de Telecomunicaciones (TEC) de India también ha posicionado las small cells como críticas para el 5G, especialmente en bandas de espectro más altas que requieren despliegues más densos. En el lado proveedor-operador, el contrato comercial de Nokia de junio de 2026 con Indosat para un despliegue nacional de AI-RAN en Indonesia apunta a que las operaciones nativas de IA y las herramientas de optimización se están integrando junto con la densificación de small cells, ya que los operadores priorizan la eficiencia operativa junto con el crecimiento de la capacidad.

Desarrollos recientes del sector

- Julio de 2026: Nokia firmó un acuerdo con Taiwan Mobile para un despliegue comercial en toda la red de una red 5G nativa de IA, superando despliegues anteriores de alcance limitado. El programa integra la automatización y optimización impulsadas por IA más profundamente en las operaciones diarias de RAN, fortaleciendo la capa de software y servicios que acompaña cada vez más a las arquitecturas densas de small cells.

- Julio de 2026: Samsung informó de una prueba de campo en la red 5G SA de KDDI en Tokio que demostró una mejora de hasta el 52% en el rendimiento de enlace descendente utilizando su optimizador de velocidad RAN impulsado por IA. El resultado subraya el interés de los operadores en la mejora del rendimiento impulsada por software en huellas de radio existentes, respaldando el caso de negocio de las redes de nodos urbanos densos gestionadas con herramientas de IA.

- Marzo de 2026: ZTE completó el despliegue de más de 20.000 sitios de red de núcleo multioperador (MOCN) para XLSMART en Indonesia en un período de ocho meses. Esta construcción de red compartida a gran escala destaca cómo los marcos MOCN y multioperador pueden reducir el tiempo hasta la cobertura mientras mejoran la utilización de la infraestructura, un patrón que respalda despliegues más amplios de host neutral y small cells compartidas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los despliegues de torres de small cells en Asia-Pacífico, contabilizados como sitios de small cells instalados o añadidos utilizados para extender la cobertura y capacidad móvil en entornos interiores y exteriores. El mercado se dimensiona en términos de volumen (unidades) y se sigue de manera consistente durante todo el período de previsión.

Exclusiones de alcance: excluimos las torres macro, los sistemas de antenas distribuidas en interiores contabilizados como proyectos DAS independientes, y las actualizaciones de red núcleo que no se traducen en adiciones identificables de sitios de small cells.

Descripción general de la segmentación

- Por Aplicación

- Exterior

- Interior

- Por Tecnología de Red

- 3G

- 4G/LTE

- 5G

- Por Modelo de Propiedad

- Desplegado por operador

- Anfitrión neutro

- Empresas privadas

- Por Ubicación de Despliegue

- Urbano

- Suburbano

- Rural

- Por País

- China

- Corea del Sur

- Japón

- India

- Sudeste Asiático

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la construcción de una visión del despliegue a nivel país, que luego se conecta con señales de demanda como el tráfico de datos móviles, las acciones de espectro y las obligaciones de cobertura. Nos basamos en referencias públicas como reguladores nacionales de telecomunicaciones y documentos de subastas de espectro, indicadores de la UIT, publicaciones de GSMA y series de banda ancha y conectividad móvil de la OCDE, que ayudan a mantener alineadas las definiciones y los plazos.

Para ajustar el modelo, también revisamos las presentaciones de operadores y compañías de torres, presentaciones a inversores, y coberturas de prensa fiables sobre densificación de redes y planes de expansión 4G/5G, útiles para verificar el ritmo y los mercados prioritarios. Además, utilizamos datos financieros de empresas de pago y suscripciones de inteligencia, y una base de datos de patentes, principalmente para rastrear la actividad de los proveedores y validar los cambios tecnológicos que pueden alterar las adiciones de unidades. Las fuentes de investigación documental aquí enumeradas son ilustrativas, y se utilizaron muchas otras fuentes públicas y de suscripción para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar cómo se contabilizan en la práctica los sitios de small cells, y para validar las diferencias de tiempo de despliegue entre las metrópolis densas y las ciudades secundarias en APAC. Hablamos con una combinación de roles de planificación de redes, despliegue y comerciales en operadores, hosts neutrales y participantes del ecosistema en los mercados de APAC, lo que ayudó a cubrir las brechas donde los informes públicos suelen ser de alto nivel. Los comentarios también se utilizaron para cuestionar los supuestos sobre la mezcla interior versus exterior y el ritmo con el que los sitios planificados se traducen en unidades comisionadas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 13% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 18% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que los planes de densificación de redes móviles a nivel país, las obligaciones de espectro y cobertura, y la presión del tráfico urbano se utilizan para reconstruir el conjunto probable de adiciones de sitios de small cells. Las entradas que se siguen (a modo ilustrativo) incluyen los plazos de despliegue de 4G/5G, los objetivos anunciados de programas de small cells, indicadores proxy de densidad de población urbana, el crecimiento del uso de datos móviles, y la división entre despliegue interior y exterior, ya que esto cambia el patrón de recuento de sitios.

Esos totales luego se corroboran con aproximaciones selectivas de abajo hacia arriba, como muestras de adiciones de sitios de operadores, verificaciones de canal sobre el ritmo de despliegue y comprobaciones de coherencia utilizando nodos de small cells típicos por área de alto tráfico, seguidas de ajustes donde aparecen brechas. Cuando algunos países tienen una divulgación limitada, hacemos un puente utilizando las proporciones de despliegue de mercados comparables, y luego volvemos a probar la intensidad de unidades implícita en llamadas con expertos para que la extrapolación se mantenga razonable. Las previsiones se elaboran mediante análisis de escenarios, en el que una trayectoria de despliegue del caso base se somete a pruebas de estrés frente a cambios en el calendario del espectro, restricciones de permisos y preparación de fibra, y cambios en las prioridades de capex de los operadores, y luego se elige una visión final tras volver a verificarla con el consenso de las entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza mediante comprobaciones repetidas de varianza entre países y años, donde los valores atípicos se revisan frente a señales independientes como hitos de espectro, compromisos de cobertura de operadores y anuncios públicos de despliegue. También comprobamos que las divisiones de unidades interiores y exteriores no se desvíen de manera poco realista en comparación con el tipo de redes que se están expandiendo en cada mercado.

Antes de la aprobación final, el modelo y los supuestos clave pasan por revisiones de analistas en varias etapas, y cualquier variación importante desencadena un seguimiento para volver a verificar la lógica con encuestados conocedores. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como grandes adjudicaciones de espectro, cambios de política o despliegues retrasados. Justo antes de la entrega, se completa una nueva ronda de revisión para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de torres de small cells de Asia-Pacífico de Mordor Intelligence en comparación con otras estimaciones publicadas

El dimensionamiento publicado para las torres de small cells de APAC puede variar mucho, porque algunas fuentes mezclan definiciones y unidades de medida, y también difieren en si contabilizan sitios, radios o el valor de equipos de red más amplios. Las diferencias también surgen cuando un editor asume una curva de densificación 5G más rápida, o utiliza objetivos de despliegue más antiguos que luego fueron revisados.

Algunas estimaciones externas combinan las small cells con activos adyacentes como los nodos DAS o incluso las adiciones de torres macro, y pueden informar el valor de ingresos en lugar de los volúmenes de unidades. La discrepancia es más fácil de observar cuando el alcance se limita a las unidades de sitios de small cells interiores y exteriores (y no a sistemas de torres o en interiores más amplios), que es la regla de recuento aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,80 millones de USD (2025) | |

| Revista comercial A | 2,35 millones de USD (2023) | Utiliza un año base anterior y trata el recuento como unidades desplegadas dentro de una ventana temporal más estrecha, lo que puede subestimar los sitios que se planifican y se ponen en servicio más adelante en el ciclo. |

| Perspectivas de infraestructura B | 1,90 millones de USD (2020) | Combina las small cells con otras categorías de infraestructura más pequeñas y se basa en una instantánea de la base instalada en un momento puntual, lo que puede pasar por alto la aceleración más rápida en la densificación impulsada por el 5G después de 2020. |

La dispersión en la tabla se explica principalmente por cómo cada fuente define una unidad contable y qué año se toma como punto de partida. Al mantener el recuento de unidades vinculado a los impulsores de despliegue visibles y luego verificarlo con las señales de despliegue compartidas en las entrevistas, los totales finales siguen siendo repetibles y fáciles de conciliar cuando se realizan actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Qué volumen de envíos se prevé para las torres de pequeñas celdas de Asia Pacífico en 2031?

Se proyecta que la región alcance 4,02 millones de unidades en 2031, expandiéndose desde 2,97 millones de unidades en 2026.

¿Qué categoría de aplicación está creciendo más rápido para las pequeñas celdas en Asia Pacífico?

Los despliegues interiores, especialmente en centros comerciales y aeropuertos, avanzan a una CAGR del 7,32% hasta 2031.

¿Qué tamaño tiene la cuota de China en la demanda de torres de pequeñas celdas de Asia Pacífico?

China controló el 39,76% de los envíos de 2025, respaldada por programas de infraestructura con apoyo estatal.

¿Por qué son importantes las redes 5G privadas para los proveedores de pequeñas celdas?

Las empresas manufactureras y logísticas están financiando sus propias redes, impulsando una CAGR del 7,74% para los despliegues privados hasta 2031.

¿Cuál es el principal obstáculo que frena los despliegues de pequeñas celdas en zonas urbanas?

Los prolongados procesos de adquisición de emplazamientos y permisos pueden extender los plazos de despliegue hasta 12 meses en las principales ciudades.

¿Qué nueva característica tecnológica está reduciendo los costes operativos de las redes densas de pequeñas celdas?

El software de autooptimización impulsado por IA reduce las visitas de resintonización manual y puede disminuir el OPEX en un 30%.

Última actualización de la página el: