Tamanho e Participação do Mercado de Torres de Pequenas Células da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

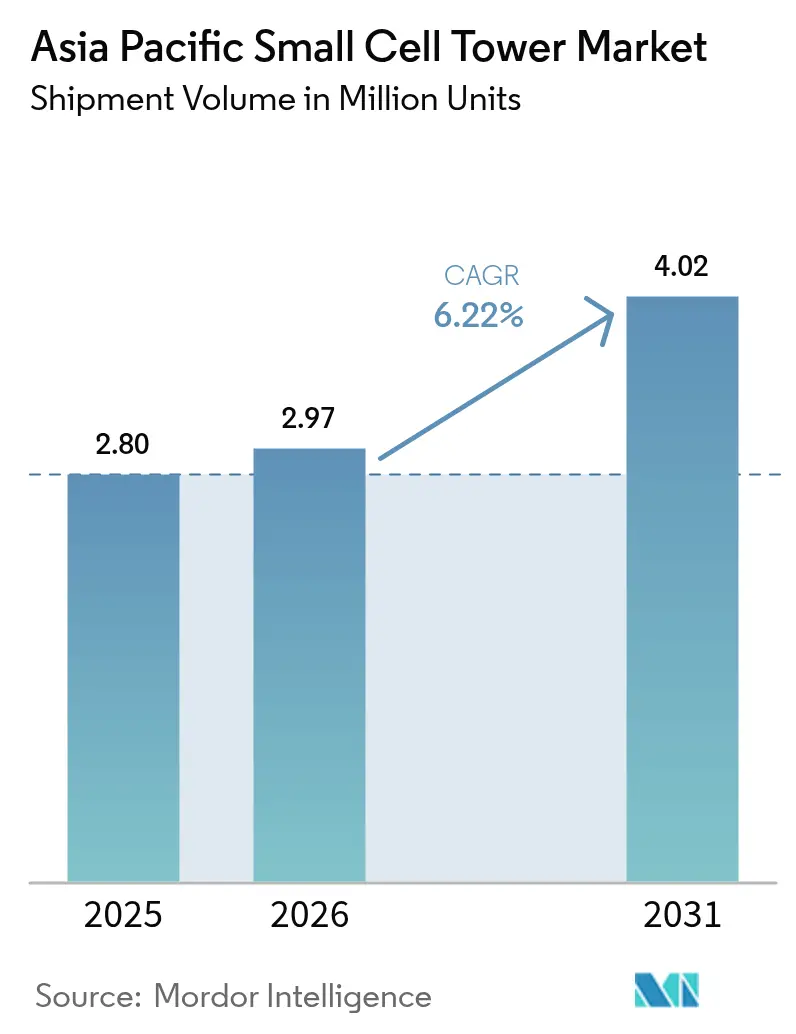

| Tamanho do mercado no ano base (2025) | 2.80 Milhões de unidades |

| Volume do Mercado (2026) | 2.97 Milhões de unidades |

| Volume do Mercado (2031) | 4.02 Milhões de unidades |

| Taxa de crescimento (2026 - 2031) | 6.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Pequenas Células da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de torres de pequenas células da Ásia-Pacífico cresça de 2,80 milhões de unidades em 2025 para 2,97 milhões de unidades em 2026 e está previsto para atingir 4,02 milhões de unidades até 2031 a um CAGR de 6,22% no período de 2026-2031. O aumento da densidade do tráfego de dados, a aceleração dos cronogramas de implementação do 5G e as reformas de espectro lideradas pelo Estado colocaram a densificação de redes no centro da estratégia das operadoras, impulsionando a demanda contínua por estações de rádio compactas. A necessidade de aliviar o congestionamento da camada macro em distritos de negócios, centros de transporte e locais de entretenimento está incentivando implementações externas em larga escala, enquanto as emergentes redes privadas de campus 5G estão fortalecendo a demanda interna. Os fornecedores de equipamentos estão respondendo com rádios integrados 4G/5G, software automatizado de otimização de sites e arquiteturas prontas para Open RAN que reduzem o custo total de propriedade. A intensidade competitiva está aumentando à medida que especialistas em host neutro e competidores centrados em software atraem operadoras com modelos de implantação com baixo investimento de capital. A combinação de impulso político, digitalização empresarial e modularidade tecnológica sinaliza uma fase de expansão plurianual para o mercado de torres de pequenas células da Ásia-Pacífico.

Principais Destaques do Relatório

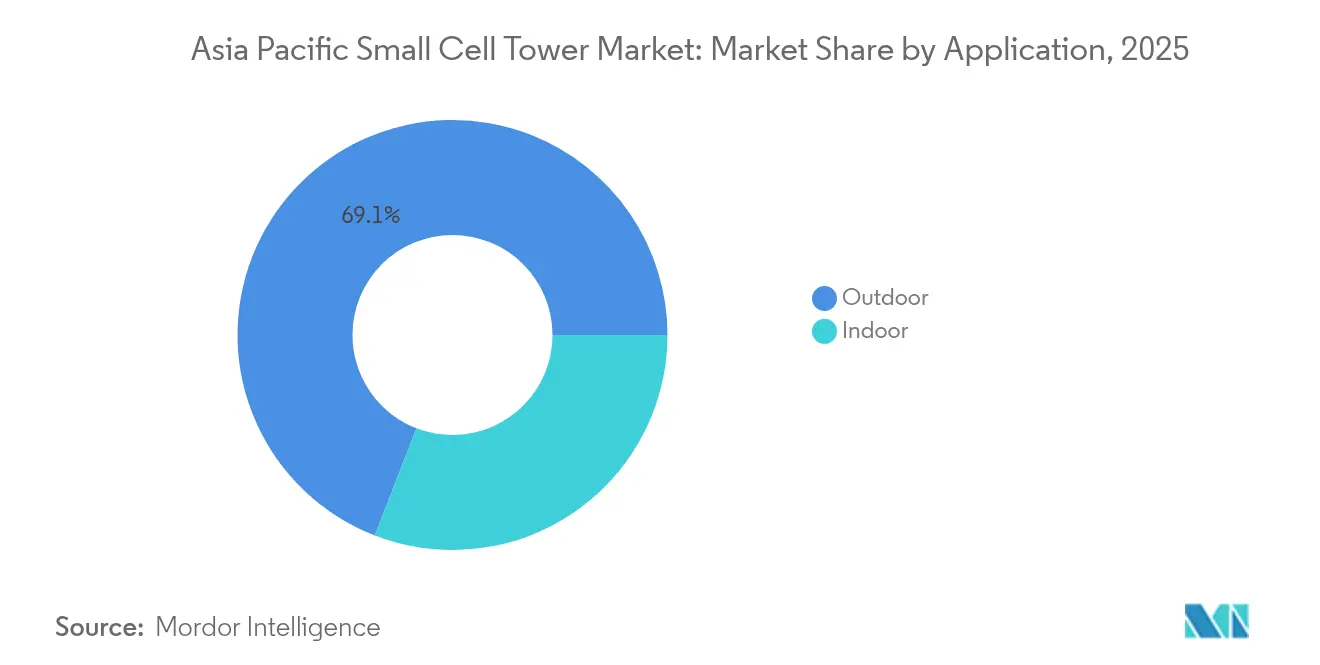

- Por aplicação, as instalações externas lideraram com 69,12% da participação no mercado de torres de pequenas células da Ásia-Pacífico em 2025; as implantações internas estão projetadas para avançar a um CAGR de 7,32% até 2031.

- Por tecnologia de rede, o 4G/LTE representou 50,32% do tamanho do mercado de torres de pequenas células da Ásia-Pacífico em 2025, enquanto as implementações de 5G estão previstas para expandir a um CAGR de 7,98% até 2031.

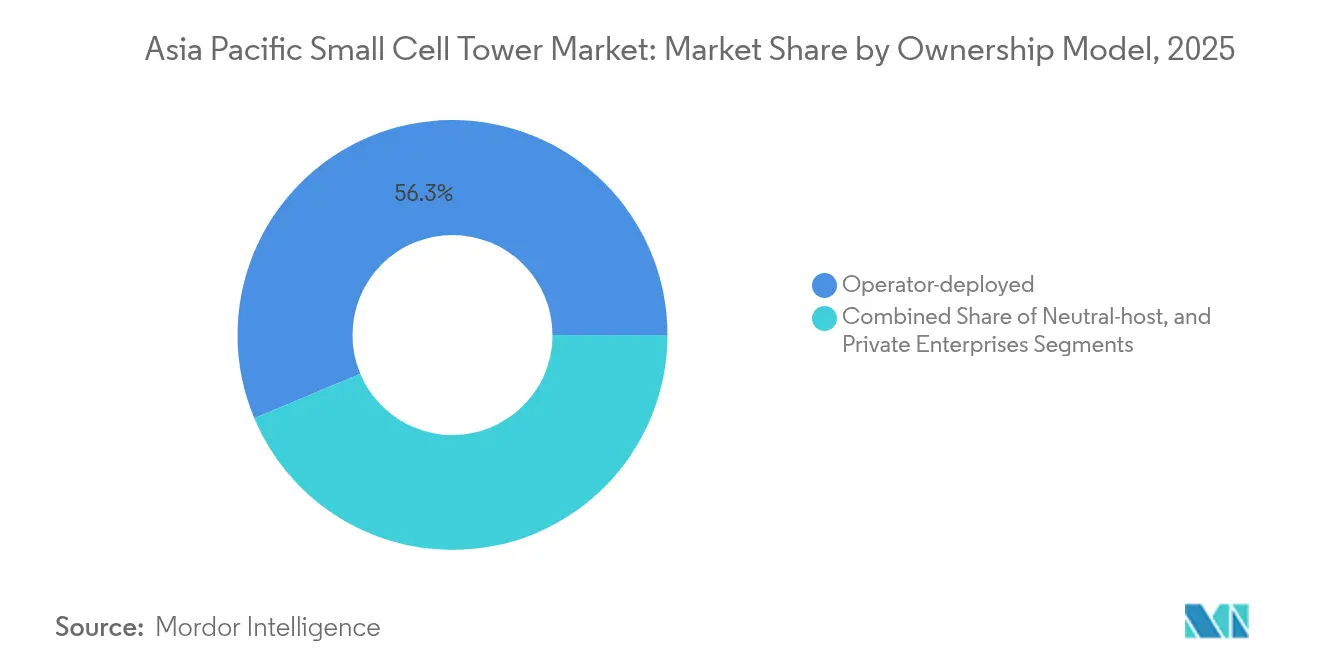

- Por modelo de propriedade, os sites implantados por operadoras detinham uma participação de 56,32% no mercado de torres de pequenas células da Ásia-Pacífico em 2025; as implementações de empresas privadas estão definidas para crescer a um CAGR de 7,74% até 2031.

- Por localização de implantação, os nós urbanos capturaram uma participação de 66,35% no mercado de torres de pequenas células da Ásia-Pacífico em 2025, enquanto as implementações rurais estão projetadas para crescer a um CAGR de 7,55% ao longo do horizonte de previsão.

- Por país, a China representou uma participação de 39,76% no mercado de torres de pequenas células da Ásia-Pacífico em 2025, e a Índia está projetada para ter o crescimento mais rápido a um CAGR de 8,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Pequenas Células da Ásia-Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Rápido aumento no tráfego de dados móveis e requisitos de densificação | +2.1% | China, Índia | Médio prazo (2-4 anos) |

| Cronogramas acelerados de implementação do 5G em toda a Ásia-Pacífico | +1.8% | Núcleo da Ásia-Pacífico, mercados emergentes | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais e políticas de espectro favoráveis | +1.3% | Japão, Coreia, Singapura | Longo prazo (≥ 4 anos) |

| Surgimento de redes 5G privadas em corredores industriais | +0.9% | Sudeste Asiático, China | Médio prazo (2-4 anos) |

| Redes autoótimas baseadas em IA reduzindo o OPEX | +0.6% | Japão, Coreia, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Aumento no Tráfego de Dados Móveis e Requisitos de Densificação

A transmissão de vídeo móvel, os jogos em nuvem e as ferramentas de colaboração no local de trabalho desencadearam picos de tráfego anuais de 40–60% nas principais áreas metropolitanas, excedendo a capacidade dos sites macro além de seus limites projetados.[1]Equipe do Relatório de Mobilidade da Ericsson, "Perspectiva do Tráfego de Dados Móveis de Junho de 2024," Ericsson, ericsson.com As operadoras agora consideram grades densas de pequenas células como a alavanca mais eficiente em termos de custo para adicionar reutilização espectral em bairros com restrições de espaço físico. Postes ao nível da rua, abrigos de ônibus e fachadas de edifícios abrigam esses rádios, minimizando as negociações com proprietários e encurtando os ciclos de instalação. O imperativo de densificação se estende a aeroportos, shoppings e locais de entretenimento, onde as demandas de taxa de transferência por usuário permanecem mais altas durante os horários de pico. Os fornecedores capazes de fornecer rádios compactos de múltiplas bandas que integram portadoras âncora 4G com 5G NR estão conquistando o status de fornecedor preferencial. Como resultado, o mercado de torres de pequenas células da Ásia-Pacífico continua a amadurecer, passando de implantações piloto para o planejamento de grade em escala massiva.

Cronogramas Acelerados de Implementação do 5G em Toda a Ásia-Pacífico

Anúncios competitivos condensaram os roteiros nacionais de 5G em até 18 meses, forçando as operadoras a compactar as atividades de aquisição de sites, obras civis e integração.[2]Ministério da Ciência e das TIC, "Diretrizes Aceleradas de Implantação do 5G," MSIT, msit.go.kr Os governos da China e da Coreia do Sul vincularam o desenvolvimento de infraestrutura a metas mais amplas de crescimento econômico, liberando recursos e propriedades públicas para a implantação acelerada. Como as pequenas células cobrem raios limitados, elas permitem sobreposições rápidas de cobertura 5G sem esperar por novas torres macro. Rádios multitecnologia que alternam entre os modos NSA e SA ajudam as operadoras a satisfazer as promessas de cobertura de curto prazo, enquanto lançam as bases para núcleos autônomos. Antenas integradas, fronthaul digital e ferramentas de provisionamento zero-touch estão encurtando o tempo até a geração de receita, sustentando a demanda robusta pelo mercado de torres de pequenas células da Ásia-Pacífico.

Iniciativas Governamentais e Políticas de Espectro que Apoiam as Implantações de Pequenas Células

Os reguladores reduziram o atrito administrativo ao padronizar modelos de licenças, aumentar os limites de EIRP e autorizar estruturas de infraestrutura compartilhada. O Ministério de Assuntos Internos e Comunicações do Japão reduziu o período de processamento de licenças de três meses para menos de quatro semanas, aumentando imediatamente as taxas de construção das operadoras. Singapura exige sistemas de host neutro em edifícios de alta frequência de visitantes, criando uma base endereçável garantida para ativos de pequenas células compartilhadas. Blocos de espectro preferenciais para 5G industrial na Coreia e na China expandem ainda mais as oportunidades para fornecedores de redes privadas. A clareza política reduz o risco do plano de negócios, permitindo que fornecedores e empresas de torres invistam capital em manufatura de alto volume e kits de sites pré-fabricados.

Surgimento de Redes 5G Privadas em Corredores Industriais

Empresas automotivas, eletrônicas e de logística estão financiando redes 5G dedicadas para automatizar linhas de produção, rastrear ativos e habilitar veículos autônomos. Ao contrário das implantações de operadoras, esses projetos priorizam a cobertura interna, a latência determinística e a alta capacidade de uplink. As pequenas células atuam como a camada de acesso local, com backhaul para núcleos 5G on-premise que protegem a propriedade intelectual. Os fornecedores que oferecem pacotes de rádio-núcleo pré-integrados e suporte simplificado para licenciamento de espectro estão vencendo contratos nos clusters eletrônicos do Vietnã e nos parques automotivos da Malásia. A mudança para redes privadas diversifica os fluxos de receita do setor de torres de pequenas células da Ásia-Pacífico além dos ciclos de investimento de capital das operadoras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Dificuldades complexas de aquisição de sites e licenciamento | −1.4% | Índia, Indonésia | Médio prazo (2-4 anos) |

| Alto investimento de capital inicial | −1.1% | Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Gerenciamento de interferências em espectro compartilhado | −0.8% | Metrópoles densas | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de fornecimento de semicondutores | −0.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dificuldades Complexas de Aquisição de Sites e Licenciamento

As disparidades de zoneamento municipal prolongam os ciclos de aprovação e inflacionam as cobranças de arrendamento, especialmente nas cidades indianas de nível 1, onde os proprietários de edifícios exigem aluguéis premium.[3]Surajeet Das Gupta, "Dificuldades de Aquisição de Sites Desaceleram a Implantação do 5G," Economic Times, economictimes.indiatimes.com Algumas jurisdições exigem certificados de não objeção separados dos departamentos de incêndio, aviação e patrimônio histórico, o que pode estender os cronogramas dos projetos. A ausência de estruturas de taxas padronizadas complica o planejamento de rede, pois a variabilidade de custos por site desafia os cálculos de retorno sobre o investimento. As operadoras frequentemente negociam o acesso a telhados de forma ad hoc, atrasando a densificação da grade e limitando os volumes de embarque de curto prazo para o mercado de torres de pequenas células da Ásia-Pacífico.

Alto Investimento de Capital Inicial para Implantações Densas

Hardware de site, backhaul de fibra, provisionamento de energia e mão de obra de instalação elevam o custo de capital por nó para USD 15.000–40.000. As operadoras em territórios de baixo ARPU têm dificuldade em absorver tais despesas enquanto simultaneamente disputam espectro de banda média. As restrições de financiamento, portanto, distorcem as implantações em favor das incumbentes com maior disponibilidade de caixa, limitando a paridade competitiva e freando os ganhos gerais de densidade de grade. Iniciativas de financiamento multilateral e modelos de arrendamento de equipamentos estão emergindo, porém as pressões econômicas continuam sendo um freio ao crescimento de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Implantações Internas Ampliam os Horizontes de Cobertura

Os sites internos capturaram 30,88% dos embarques em 2025, equivalente a aproximadamente 0,86 milhões de unidades do tamanho do mercado de torres de pequenas células da Ásia-Pacífico, e estão projetados para seguir um CAGR de 7,32% até 2031. As empresas consideram o 5G interno robusto como inegociável para ferramentas de engajamento do cliente, caixas sem operador e displays de varejo imersivos. Consequentemente, shoppings, aeroportos e estádios alocam orçamentos de investimento de capital exclusivamente para camadas de pequenas células em vez de upgrades de Wi-Fi. As operadoras de host neutro agrupam esses sistemas em contratos de serviço de longo prazo, facilitando a aprovação orçamentária enquanto garantem o acesso de múltiplas operadoras.

As implantações externas continuam a ancorar o mercado de torres de pequenas células da Ásia-Pacífico, representando 69,12% dos volumes de 2025. As operadoras utilizam rádios montados em postes e em paredes em vielas e corredores de trânsito para aliviar o congestionamento de setores macro durante os horários de pico de deslocamento. Designs integrados de mobiliário urbano combinam rádios, módulos de energia e links de backhaul em invólucros esteticamente agradáveis, satisfazendo assim as ordenanças municipais. Embora as grades externas permaneçam o principal fluxo de receita, o crescente impulso nas grades internas ressalta a narrativa de crescimento dual do mercado.

Por Tecnologia de Rede: O 5G Adiciona Momentum Enquanto o 4G Persiste

Os rádios 4G/LTE compreenderam 50,32% dos embarques de 2025, equivalente a 1,41 milhões de unidades no tamanho do mercado de torres de pequenas células da Ásia-Pacífico, refletindo a preferência das operadoras por maximizar as alocações de espectro existentes. No entanto, os rádios 5G estão se expandindo a um CAGR de 7,98% à medida que as operadoras introduzem camadas de banda média e mmWave que suportam taxa de transferência de pico de múltiplos gigabits. Os rádios combinados que oferecem cobertura de duplo padrão preservam os gastos com aluguel de sites e aceleram a migração dos usuários.

A adoção de plataformas multitecnologia também aborda as realidades da composição de dispositivos. No final de 2025, a penetração de smartphones 5G fica abaixo de 45% em muitos mercados do Sudeste Asiático, compelindo as operadoras a manter links âncora 4G para serviços de voz e endpoints de IoT. Os planos graduais de encerramento do 3G liberam espectro adicional, permitindo que as operadoras realoquem a largura de banda para o 5G NR, reforçando assim a demanda por rádios atualizáveis por software.

Por Modelo de Propriedade: O Capital Empresarial Abre Novos Pools de Receita

Os ativos de propriedade das operadoras geraram 56,32% dos embarques de 2025, mas enfrentam diluição de participação à medida que as empresas financiam grades privadas. Plantas industriais, depósitos de logística e campi de escritórios estão recorrendo a redes on-premise para satisfazer acordos de nível de serviço determinísticos. Espera-se que essa categoria cresça a um CAGR de 7,74%, adicionando aproximadamente 372.000 unidades até 2031.

Os provedores de host neutro entram como proprietários intermediários, arrendando fatias de espectro e backhaul de fibra para múltiplas operadoras em uma rede de rádio compartilhada. Esse modelo está alinhado com os objetivos de política pública em Singapura e na Austrália, onde os governos visam evitar o excesso de mobiliário urbano redundante. Ao aliviar os encargos de investimento de capital, os hosts neutros aceleram a densidade nodal, impulsionando indiretamente os volumes de embarque para o mercado de torres de pequenas células da Ásia-Pacífico.

Por Localização de Implantação: A Expansão Rural Adiciona Volume Incremental

Os municípios urbanos representaram 66,35% dos embarques de 2025, impulsionados por aglomerados populacionais densos e uso persistente de vídeo móvel. No entanto, as implementações rurais estão previstas para crescer a um CAGR de 7,55% à medida que os programas de serviço universal liberam subsídios para inclusão digital. Os governos da Índia e da Indonésia alocam subvenções cobrindo até 30% dos custos de rádio, energia e abertura de valas, reduzindo assim o risco de participação das operadoras.

Os cinturões suburbanos formam uma camada intermediária de crescimento. Novos empreendimentos habitacionais na Tailândia e no Vietnã incluem backhaul de fibra e serviços de cidades inteligentes, levando as operadoras a implantar pequenas células ao lado de postes de iluminação inteligente. À medida que as economias suburbanas amadurecem, o consumo de dados per capita aumenta, desbloqueando novos orçamentos de densificação e sustentando o momentum dos embarques.

Análise Geográfica

A China embarcou aproximadamente 1,11 milhões de unidades em 2025, representando uma participação de 39,76% no mercado de torres de pequenas células da Ásia-Pacífico. A liderança da China surge de um ecossistema sincronizado de fornecedores de equipamentos, empresas de torres e autoridades municipais. O financiamento central reduz os custos de empréstimo, enquanto os órgãos de planejamento urbano alocam designs de postes padronizados, acelerando o intervalo médio de implantação para menos de 45 dias. Os contratos de aquisição em larga escala desbloqueiam descontos por volume, permitindo varreduras de cobertura em todo o país que superam as dos concorrentes regionais. Os parques industriais em Shenzhen e Chongqing abrigam redes 5G privadas dedicadas, cada uma contando com centenas de pequenas células internas que suportam controle de qualidade por visão de máquina e frotas de AGV.

A Índia, embora atrás em volume absoluto, está projetada para ter um CAGR de 8,43% até 2031, impulsionada pela carteira de pedidos de 50.000 sites rurais da Jio e pela expansão centrada em empresas da Airtel. O momentum da Índia se baseia na rivalidade competitiva e em um roteiro de espectro expandido. O acordo da Airtel com a Ericsson para 10.000 pequenas células urbanas enfatiza a diferenciação de serviços empresariais por meio de desempenho interno garantido. O programa rural de USD 500 milhões da Jio combina incentivos comerciais com obrigações de serviço universal, garantindo visibilidade de receita e alinhamento com o impacto social. A harmonização do direito de passagem em nível estadual reduz ainda mais os prazos de entrega.

O Japão e a Coreia do Sul servem como precursores tecnológicos. O contrato de USD 300 milhões da KT com a Samsung para mmWave utiliza rádios de 28 GHz montados em postes para suportar corredores de veículos autônomos no centro comercial de Seul. O ensaio de otimização baseada em IA da NTT DOCOMO com a Nokia demonstra clusters autorecuperáveis contíguos, reduzindo as taxas de queda de chamadas em 30% durante festivais. Essas implantações pioneiras moldam os padrões globais e os roteiros de fornecedores, aumentando o valor reputacional dos fornecedores bem-sucedidos.

As nações do Sudeste Asiático, lideradas pela Tailândia e pelo Vietnã, adotam modelos de host neutro para contornar as limitações de investimento de capital. A clareza regulatória sobre compartilhamento de custos e estética de postes incentiva as empresas de torres a agregar demanda entre as operadoras. A certificação Open RAN da Baicells na Tailândia abre uma via de equipamentos de baixo custo para os provedores de serviços de internet emergentes, democratizando o acesso ao mercado de torres de pequenas células da Ásia-Pacífico.

Panorama regulatório

A regulamentação da Ásia-Pacífico está moldando cada vez mais a economia das small cells por meio do compartilhamento de infraestrutura, da prontidão predial e da conformidade de equipamentos. Em abril de 2026, o Ministério dos Assuntos Internos e Comunicações do Japão (MIC) iniciou emendas institucionais e regulatórias à Lei de Negócios de Telecomunicações para estabelecer um novo sistema de certificação para empresas de compartilhamento de torres, fortalecendo estruturas formais para implantação compartilhada junto com programas de densificação.

As regras de coalocação e do lado predial também estão sendo atualizadas para acomodar camadas de rádio mais densas. Em 2026, a Info-communications Media Development Authority (IMDA) de Singapura iniciou uma consulta pública para revisar o Code of Practice for Info-Communication Facilities in Buildings (COPIF), a fim de facilitar a implantação de equipamentos ativos e small cells em uma gama mais ampla de tipos de edifícios. As especificações técnicas da IMDA para sistemas de estações-base celulares e repetidores também continuam a ancorar a conformidade de equipamentos de rádio. Em fevereiro de 2026, a Comissão de Comércio da Nova Zelândia emitiu uma decisão final observando que havia motivos razoáveis para iniciar uma investigação sobre se a coalocação móvel em locais de transmissão celular móvel deveria ser excluída do Schedule 1 do Telecommunications Act 2001, sinalizando supervisão ativa das condições de acesso e concorrência que podem influenciar a coalocação e o ritmo de implantação.

Análise da cadeia de valor

A cadeia de valor de torres de small cell na Ásia-Pacífico abrange fornecedores de rádio e antenas (por exemplo, Huawei, Ericsson, Nokia, ZTE e players regionais de ODM/EMS), provedores de backhaul e fibra, empresas de engenharia e construção de sites, e empresas de torres ou host neutro que agregam demanda multioperadora. A distribuição e a implantação são executadas por operadoras de redes móveis, provedores de host neutro e integradores de sistemas empresariais para campi 5G privados, com valor recorrente cada vez mais capturado em camadas de software, como otimização SON/IA, provisionamento remoto e integração multifornecedor ou Open RAN.

Os principais pontos de atrito estão na aquisição de sites e nos processos municipais, e não apenas na disponibilidade de componentes. Regras de direito de passagem não padronizadas, aluguéis variáveis de postes ou mobiliário urbano, e aprovações multiagências (concessionárias, bombeiros, aviação, patrimônio) alongam os ciclos e elevam os custos por nó. Isso é especialmente relevante em malhas urbanas densas, onde as implantações ao ar livre dominam os volumes. Esforços de localização regional também são visíveis na cadeia de suprimentos, incluindo colaborações como a da VVDN Technologies e Sterlite Technologies (STL) para projetar, desenvolver e fabricar soluções 5G, o que apoia prazos de entrega mais rápidos e necessidades de conformidade local. Plataformas de host neutro como a EdgePoint Infrastructure também expandem a via de comercialização para nós compartilhados internos e externos.

Cenário Competitivo

A dinâmica dos fornecedores revela uma concentração de nível intermediário na qual os cinco principais fornecedores controlam aproximadamente 62% dos embarques, deixando espaço significativo para entrantes definidos por software. A Huawei aproveita o silício e a óptica verticalmente integrados para entregar pacotes turnkey eficientes em termos de custo. A Ericsson e a Nokia se diferenciam por meio de rádios multipadrão e software RAN nativo em nuvem, atraindo operadoras que buscam diversidade de fornecedores. O controle de silício da Samsung a posiciona favoravelmente para grades mmWave.

A Parallel Wireless e a Baicells aproveitam as interfaces Open RAN para separar hardware e software, reduzindo os custos de lista de materiais em mercados sensíveis a preços. A intensidade da corrida de patentes aumenta à medida que as empresas registram inovações em arranjos de antenas que mitigam interferências em áreas urbanas densamente populosas.[4]IEEE Spectrum, "Design de Antenas e Mitigação de Interferências," IEEE, ieee.org As empresas de torres de host neutro fazem parcerias com fornecedores de equipamentos em acordos de compartilhamento de receita, agrupando instalação, backhaul de fibra e análises de IA em serviços gerenciados de ponta a ponta.

O mercado de torres de pequenas células da Ásia-Pacífico, portanto, equilibra economias de escala com rápida evolução tecnológica. Os fornecedores que combinam solidez em P&D, profundidade de canal e roteiros de software ágeis estão mais bem posicionados para capturar volume incremental e valorização de margem.

Líderes do Setor de Torres de Pequenas Células da Ásia-Pacífico

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo se concentra no compartilhamento habilitado por regulamentação e na prontidão predial, onde estruturas de conformidade e modelos de licenciamento se traduzem em programas de implantação repetíveis. A revisão do COPIF da IMDA de Singapura em 2026 visa tipos de edifícios mais amplos para habilitação de equipamentos ativos e small cells, estendendo a base interna endereçável além das maiores propriedades de alto tráfego que já priorizam camadas de cobertura. O impulso do licenciamento de host neutro também oferece um caminho mais claro para a implantação de small cells multioperadora onde a economia de operadora individual é limitada, incluindo a emissão pela TRCSL do Sri Lanka da primeira Licença de Serviços de Infraestrutura de Telecomunicações para a Edotco Services Lanka em setembro de 2025.

O capex das operadoras e a modernização de RAN liderada por IA estão criando pools de demanda para camadas de rádio densas e operações definidas por software. O plano da Bharti Airtel de maio de 2026 de investir INR 120 bilhões para adicionar mais de 100.000 novos sites 5G na Índia fortalece o pipeline downstream para sites compactos, particularmente onde a capacidade urbana e o desempenho interno empresarial impulsionam decisões de especificação. O Telecommunication Engineering Centre (TEC) da Índia também posicionou as small cells como críticas para o 5G, especialmente em bandas de espectro mais altas que exigem implantações mais densas. Do lado fornecedor-operadora, o contrato comercial da Nokia com a Indosat em junho de 2026 para uma implantação nacional de AI-RAN na Indonésia aponta para operações e ferramentas de otimização nativas de IA sendo empacotadas junto com a densificação de small cells, à medida que as operadoras priorizam a eficiência operacional junto com o crescimento da capacidade.

Desenvolvimentos recentes do setor

- Julho de 2026: a Nokia assinou um acordo com a Taiwan Mobile para uma implantação comercial em toda a rede de uma rede 5G nativa de IA, indo além de implantações anteriores de escopo limitado. O programa insere automação e otimização orientadas por IA de forma mais profunda nas operações diárias de RAN, fortalecendo a camada de software e serviços que cada vez mais acompanha arquiteturas densas de small cell.

- Julho de 2026: a Samsung relatou um teste de campo na rede 5G SA da KDDI em Tóquio, que demonstrou uma melhoria de até 52% na taxa de transferência de downlink usando seu RAN Speed Optimizer alimentado por IA. O resultado ressalta o interesse das operadoras em melhorias de desempenho lideradas por software em pegadas de rádio existentes, apoiando o caso de negócio para malhas urbanas densas de nós gerenciadas com ferramentas de IA.

- Março de 2026: a ZTE concluiu a implantação de mais de 20.000 sites de rede núcleo multioperadora (MOCN) para a XLSMART na Indonésia em um período de oito meses. A construção de rede compartilhada em grande escala destaca como estruturas MOCN e multioperadora podem comprimir o tempo até a cobertura enquanto melhoram a utilização da infraestrutura, um padrão que apoia implantações mais amplas de small cell compartilhadas e host neutro.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição do mercado e cobertura

Para este estudo, o mercado abrange as implantações de torres de small cell na Ásia-Pacífico, contadas como sites de small cell instalados ou adicionados usados para estender a cobertura e a capacidade móvel em ambientes internos e externos. O mercado é dimensionado em termos de volume (unidades) e acompanhado de forma consistente ao longo do período de previsão.

Exclusões de escopo: excluímos torres macro, sistemas de antenas distribuídas internas contados como projetos DAS separados, e atualizações de rede núcleo que não se traduzem em adições identificáveis de sites de small cell.

Visão geral da segmentação

- Por Aplicação

- Externo

- Interno

- Por Tecnologia de Rede

- 3G

- 4G/LTE

- 5G

- Por Modelo de Propriedade

- Implantado por operadora

- Host neutro

- Empresas privadas

- Por Localização de Implantação

- Urbano

- Suburbano

- Rural

- Por País

- China

- Coreia do Sul

- Japão

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma visão de implantação em nível de país, que é então conectada de volta aos sinais de demanda, como tráfego de dados móveis, ações de espectro e obrigações de cobertura. Contamos com referências públicas, como reguladores nacionais de telecomunicações e documentos de leilão de espectro, indicadores da ITU, publicações da GSMA e séries de banda larga e conectividade móvel da OCDE, que ajudam a manter definições e cronogramas alinhados.

Para refinar o modelo, também revisamos registros de operadoras e empresas de torres, apresentações a investidores e cobertura de imprensa confiável sobre planos de densificação de rede e expansão 4G/5G, que são úteis para verificar o ritmo e os mercados prioritários. Além disso, usamos dados financeiros pagos de empresas e assinaturas de inteligência, e um banco de dados de patentes, principalmente para acompanhar a atividade de fornecedores e validar mudanças tecnológicas que podem alterar as adições de unidades. As fontes de pesquisa documental listadas aqui são ilustrativas, e muitas outras fontes públicas e por assinatura também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para confirmar como os sites de small cell são contados na prática, e para validar as diferenças de tempo de implantação entre metrópoles densas e cidades secundárias na Ásia-Pacífico. Conversamos com uma combinação de funções de planejamento de rede, implantação e comerciais em operadoras, hosts neutros e participantes do ecossistema em mercados da Ásia-Pacífico, o que ajudou a preencher lacunas onde os relatórios públicos costumam ser de alto nível. O feedback também foi usado para questionar suposições sobre a combinação interno versus externo e o ritmo com que os sites planejados se traduzem em unidades comissionadas.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 13% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 35% | |

| Players menores: 18% | Gerentes: 52% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual os planos de densificação de redes móveis em nível de país, as obrigações de espectro e cobertura, e a pressão de tráfego urbano são usados para reconstruir o conjunto provável de adições de sites de small cell. As entradas monitoradas (ilustrativas) incluem cronogramas de implantação 4G/5G, metas anunciadas de programas de small cell, indicadores substitutos de densidade populacional urbana, crescimento do uso de dados móveis, e a divisão de implantação interna versus externa, pois isso altera o padrão de contagem de sites.

Esses totais são então corroborados com aproximações seletivas de baixo para cima, como amostras de adições de sites de operadoras, verificações de canal sobre o ritmo de implantação, e verificações de sanidade usando nós típicos de small cell por área de alto tráfego, seguidas de ajustes onde surgem lacunas. Quando alguns países têm divulgação limitada, fazemos a ponte usando taxas de implantação de mercados pares, e depois retestamos a intensidade unitária implícita em chamadas com especialistas para que a extrapolação permaneça razoável. As previsões são construídas usando análise de cenários, na qual um caminho de implantação de caso base é testado sob estresse em relação a mudanças no cronograma de espectro, restrições de prontidão de licenças e fibra, e mudanças nas prioridades de capex das operadoras, e então uma visão final é escolhida após reverificação com o consenso das entrevistas.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações repetidas de variância entre países e anos, onde os valores discrepantes são revisados em relação a sinais independentes, como marcos de espectro, compromissos de cobertura das operadoras e anúncios públicos de implantação. Também verificamos se as divisões de unidades internas e externas não se desviam de forma irrealista quando comparadas ao tipo de redes que estão sendo expandidas em cada mercado.

Antes da aprovação final, o modelo e as principais premissas passam por revisões de analistas em várias etapas, e qualquer grande variação aciona contato de acompanhamento para reverificar a lógica com respondentes conhecedores. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes concessões de espectro, mudanças de política ou implantações atrasadas. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de torres de small cell da Ásia-Pacífico da Mordor Intelligence comparado com outras estimativas publicadas

O dimensionamento publicado para torres de small cell na Ásia-Pacífico pode variar bastante, porque algumas fontes misturam definições e unidades de relatório, e também diferem quanto a contar sites, rádios ou o valor mais amplo de equipamentos de rede. As diferenças também aparecem quando um editor assume uma curva de densificação 5G mais rápida, ou usa metas de implantação mais antigas que foram posteriormente revisadas.

Algumas estimativas externas combinam small cells com ativos adjacentes, como nós DAS ou até mesmo adições de torres macro, e podem relatar valor de receita em vez de volumes de unidades. A discrepância é mais fácil de perceber quando o escopo se limita a unidades de sites de small cell internos e externos (e não a sistemas de torres ou prediais mais amplos), que é a regra de contagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 2,80 milhões (2025) | |

| Periódico Comercial A | USD 2,35 milhões (2023) | Usa um ano-base anterior e trata a contagem como unidades implantadas dentro de uma janela de tempo mais estreita, o que pode subestimar sites que são planejados e comissionados mais tarde no ciclo. |

| Insights de Infraestrutura B | USD 1,90 milhão (2020) | Combina small cells com outras categorias menores de infraestrutura e depende de um instantâneo pontual da base instalada, o que pode não captar a rampa mais rápida na densificação impulsionada pelo 5G após 2020. |

A dispersão observada na tabela é explicada principalmente pela forma como cada fonte define uma unidade contável e qual ano é tratado como ponto de partida. Ao manter a contagem de unidades vinculada a fatores de implantação visíveis e depois cruzá-la com sinais de implantação compartilhados em entrevistas, os totais finais permanecem repetíveis e fáceis de reconciliar quando atualizações são feitas.

Principais Perguntas Respondidas no Relatório

Qual é o volume de embarques previsto para as torres de pequenas células da Ásia-Pacífico até 2031?

A região está projetada para atingir 4,02 milhões de unidades até 2031, expandindo de 2,97 milhões de unidades em 2026.

Qual categoria de aplicação está crescendo mais rapidamente para pequenas células na Ásia-Pacífico?

As implantações internas, especialmente em shoppings e aeroportos, estão avançando a um CAGR de 7,32% até 2031.

Qual é o tamanho da participação da China na demanda por torres de pequenas células da Ásia-Pacífico?

A China comandou 39,76% dos embarques de 2025, sustentada por programas de infraestrutura apoiados pelo Estado.

Por que as redes 5G privadas são importantes para os fornecedores de pequenas células?

As empresas de manufatura e logística estão financiando suas próprias grades, impulsionando um CAGR de 7,74% para as implantações privadas até 2031.

Qual é o principal obstáculo que está desacelerando as implementações de pequenas células urbanas?

Os longos processos de aquisição de sites e licenciamento podem estender os cronogramas de implantação em até 12 meses nas principais cidades.

Qual novo recurso tecnológico está reduzindo os custos operacionais para redes densas de pequenas células?

O software autoótimo baseado em IA reduz as visitas de reajuste manual e pode diminuir o OPEX em 30%.

Página atualizada pela última vez em: