Tamaño y Participación del Mercado de Carne Roja de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

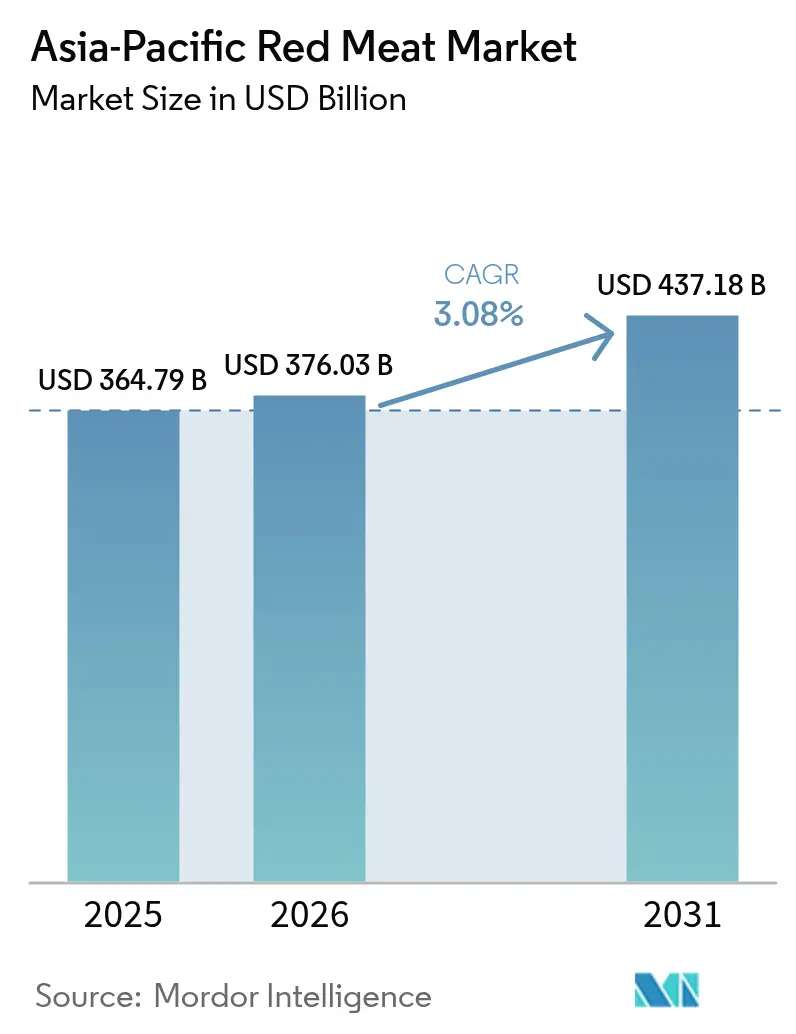

| Tamaño del mercado en el año base (2025) | 364.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 376.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 437.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Roja de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de carne roja de Asia Pacífico crezca de USD 364.79 mil millones en 2025 a USD 376.03 mil millones en 2026 y se prevé que alcance USD 437.18 mil millones en 2031 a una CAGR del 3.08% durante el período 2026-2031. Este mercado está experimentando transformaciones significativas impulsadas por la evolución de las preferencias de los consumidores, los avances tecnológicos y los desarrollos en infraestructura. Si bien la tasa de crecimiento general parece moderada, un análisis más profundo revela cambios sustanciales en la dinámica del mercado. La expansión de la infraestructura de cadena de frío está mejorando la eficiencia de las cadenas de suministro, garantizando una mejor conservación y distribución de los productos de carne roja. Los formatos de proteína premium están ganando terreno a medida que los consumidores buscan cada vez más opciones de alta calidad y nutritivas. Además, la rápida penetración de las plataformas de compras de comestibles en línea en las principales áreas metropolitanas está transformando los comportamientos de compra, haciendo que la carne roja sea más accesible para una audiencia más amplia. El crecimiento en el consumo está respaldado por el aumento de los ingresos disponibles, la expansión de la clase media urbana y mejoras significativas en la infraestructura que reducen las pérdidas posteriores a la cosecha. Estos factores están permitiendo un suministro más consistente y confiable de carne roja en toda la región. Las estrategias competitivas en el mercado están evolucionando, con empresas que se centran en la integración vertical para agilizar las operaciones y mejorar la eficiencia. La trazabilidad habilitada por datos se está convirtiendo en un componente crítico, abordando las preocupaciones de los consumidores sobre la inocuidad y calidad de los alimentos.

Conclusiones Clave del Informe

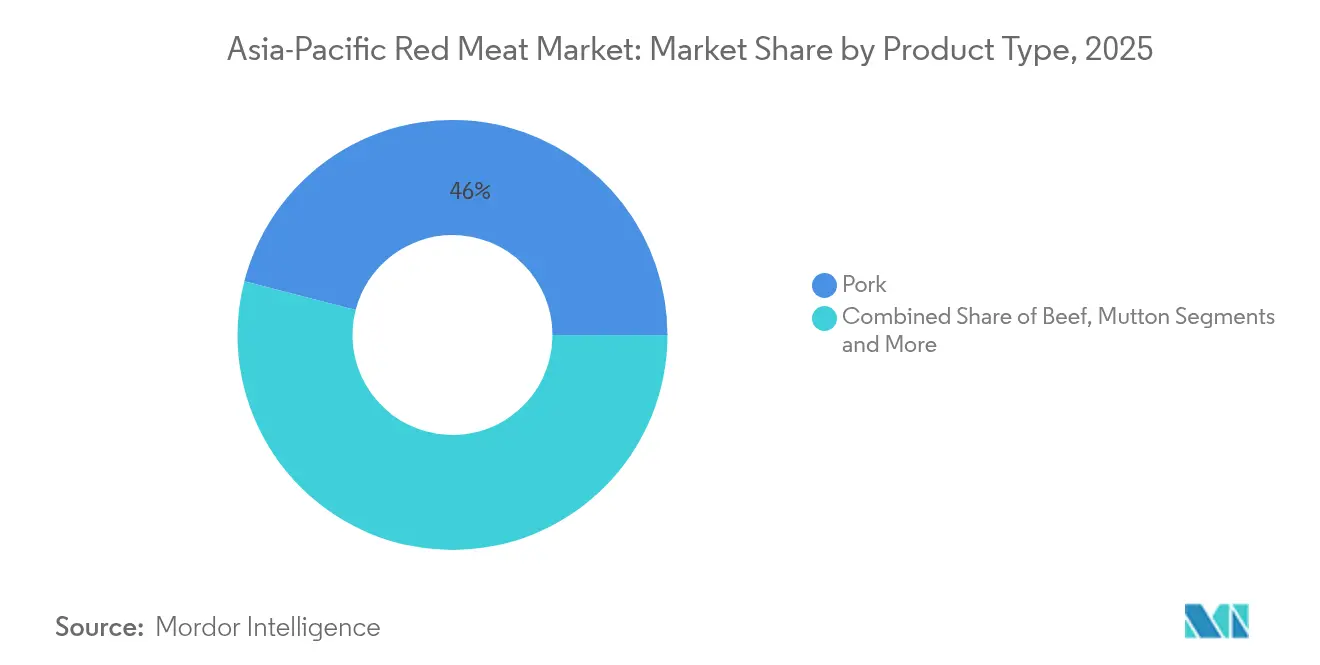

- Por tipo de producto, la carne de cerdo lideró con una participación de ingresos del 45.98% en 2025, mientras que se proyecta que la carne de cordero se expanda a una CAGR del 3.78% hasta 2031, la más rápida dentro de la categoría.

- Por forma, la carne congelada representó el 42.12% de la participación del mercado de carne roja de Asia Pacífico en 2025, mientras que los formatos procesados avanzan a una CAGR del 3.95% hasta 2031.

- Por categoría, la carne tradicional retuvo el 91.10% de participación en 2025 y la carne orgánica crece a una CAGR del 3.74% hasta 2031.

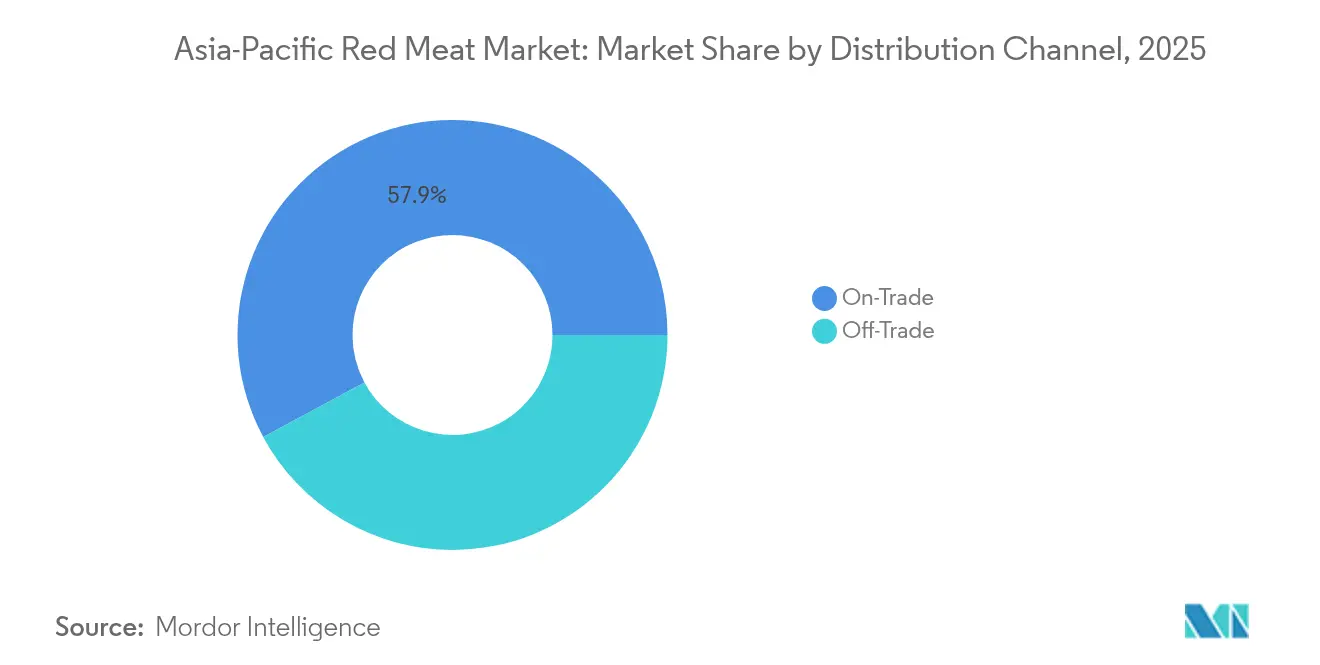

- Por canal de distribución, los establecimientos de canal presencial capturaron el 57.86% de los ingresos de 2025, pero las ventas del canal minorista, incluido el comercio electrónico, se expanden a una CAGR del 3.76% hasta 2031.

- Por geografía, China comandó el 35.12% de las ventas de 2025; Indonesia es el mercado nacional de más rápido crecimiento, avanzando a una CAGR del 3.62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carne Roja de Asia Pacífico

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de la demanda de dietas ricas en proteínas | +0.8% | Global, con mayor impacto en China, Indonesia, Vietnam | Mediano plazo (2-4 años) |

| Influencia de los hábitos alimentarios occidentales y las cocinas globales | +0.6% | Centros urbanos de China, Japón, Corea del Sur, Singapur | Largo plazo (≥ 4 años) |

| Demanda creciente de productos de carne roja procesada y de conveniencia | +0.7% | Principales áreas metropolitanas de Asia Pacífico, con expansión a ciudades secundarias | Corto plazo (≤ 2 años) |

| Avances en la infraestructura de cadena de frío y procesamiento de carne | +0.9% | China, Indonesia, Tailandia, Vietnam con expansión al resto de Asia Pacífico | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de apoyo a las industrias ganaderas y cárnicas | +0.5% | Tailandia, Indonesia, China, con apoyo selectivo en Australia | Largo plazo (≥ 4 años) |

| Crecimiento de las oportunidades de exportación a través de acuerdos comerciales globales | +0.4% | Australia, Tailandia, Indonesia, con beneficios que se extienden a los proveedores regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de dietas ricas en proteínas

El aumento de la demanda de dietas ricas en proteínas es un factor impulsor clave del mercado de carne roja de Asia Pacífico. Los consumidores de toda la región son cada vez más conscientes de su salud y reconocen el papel esencial de las proteínas en el desarrollo muscular, el control del peso y el bienestar general. La Organización Mundial de la Salud (OMS) enfatiza activamente el papel crítico de la carne roja en la lucha contra la anemia por deficiencia de hierro, particularmente en las regiones en desarrollo de Asia Pacífico, donde las deficiencias de micronutrientes siguen siendo generalizadas. El aumento de los ingresos, la urbanización y los cambios en los estilos de vida están impulsando la demanda de opciones alimentarias ricas en proteínas, incluida la carne roja, para satisfacer los objetivos nutricionales y dietéticos. Según un informe de ONU-Hábitat, Asia alberga al 54% de la población urbana mundial, lo que equivale a más de 2.200 millones de personas. Las proyecciones sugieren que para 2050, la población urbana de Asia aumentará en 1.200 millones adicionales, un incremento del 50% [1] Fuente: ONU-Hábitat, "Asia y la Región del Pacífico", www.unhabitat.org. La región está experimentando una cultura del fitness en crecimiento y una mayor conciencia de las dietas equilibradas, lo que fomenta el consumo de proteínas animales de alta calidad. Además, las iniciativas gubernamentales y los programas de educación nutricional promueven la ingesta de proteínas como medio para combatir la desnutrición y las enfermedades relacionadas con el estilo de vida. Esta demanda en expansión no solo apoya el crecimiento del sector de la carne roja, sino que también fomenta la innovación en productos proteínicos premium y enriquecidos para satisfacer las diversas necesidades de los consumidores.

Influencia de los hábitos alimentarios occidentales y las cocinas globales

La influencia de los hábitos alimentarios occidentales y las cocinas globales es un factor impulsor significativo del mercado de carne roja de Asia Pacífico. La rápida urbanización, el aumento de los ingresos disponibles y la globalización han llevado a una creciente adopción de patrones dietéticos occidentales, particularmente entre la clase media urbana de la región. Este cambio incluye una mayor preferencia por dietas ricas en proteínas que enfatizan la carne roja, como la carne de res, la carne de cerdo y el cordero, impulsada por la exposición a cadenas internacionales de servicios de alimentación, los medios de comunicación y las tendencias culinarias globales. Los platos de estilo occidental, como los filetes, las hamburguesas y los asados, son cada vez más populares, alineándose con el deseo de los consumidores de comidas convenientes, sabrosas y densas en nutrientes. Además, la expansión de la infraestructura minorista moderna, incluidos los supermercados, los hipermercados y las plataformas en línea, ha mejorado la accesibilidad a los productos de carne roja. En general, la convergencia hacia los hábitos alimentarios occidentales y globales, combinada con el aumento de la conciencia sobre la salud y el estado físico, continúa estimulando la demanda de carne roja en los mercados de Asia Pacífico.

Demanda creciente de productos de carne roja procesada y de conveniencia

La demanda creciente de productos de carne roja procesada y de conveniencia es un factor impulsor clave del mercado de carne roja de Asia Pacífico. Con los ajetreados estilos de vida urbanos y la creciente preferencia de los consumidores por las comidas listas para comer y listas para cocinar, los productos de carne roja procesada, como los cortes marinados, preaderezados, envasados al vacío y las opciones congeladas, están ganando una popularidad significativa. Estos productos ofrecen mayor comodidad al reducir el tiempo y el esfuerzo de preparación, adaptándose bien al ritmo de vida acelerado de los consumidores urbanos. Las innovaciones en envasado y conservación aumentan la vida útil y minimizan el desperdicio de alimentos, mientras que los consumidores conscientes de la salud impulsan la demanda de variantes de carne procesada enriquecidas, bajas en sodio y más magras. Además, la expansión de la infraestructura de cadena de frío y el auge de las plataformas de comercio electrónico con servicios de entrega a domicilio han hecho que los productos de carne roja procesada sean más accesibles. Esta tendencia está estimulando el crecimiento del mercado tanto en el consumo doméstico como en el sector de servicios de alimentación en toda Asia Pacífico.

Avances en la infraestructura de cadena de frío y procesamiento de carne

Los avances en la infraestructura de cadena de frío y procesamiento de carne son importantes impulsores del mercado de carne roja de Asia Pacífico. La región ha sido testigo de un crecimiento significativo en las instalaciones de cadena de frío, especialmente en países clave como China, India e Indonesia, mejorando la conservación, calidad e inocuidad de los productos de carne roja fresca y congelada. El almacenamiento en frío mejorado, el transporte refrigerado y las tecnologías de congelación han extendido la vida útil y reducido el deterioro, aumentando así la confianza de los consumidores y la accesibilidad a los productos cárnicos premium. Además, la expansión del comercio electrónico y las plataformas de venta minorista digital aprovechan estas mejoras en la cadena de frío para ofrecer una cómoda entrega a domicilio de carne roja. Las inversiones en instalaciones de procesamiento modernizadas, junto con el desarrollo de la cadena de frío, han facilitado cadenas de suministro eficientes, apoyando la creciente demanda de carne procesada y congelada. A pesar de algunos desafíos de infraestructura regionales, estos avances contribuyen colectivamente al crecimiento sostenido del mercado al permitir la disponibilidad y distribución durante todo el año de carne roja de alta calidad en toda Asia Pacífico.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con el consumo excesivo de carne roja | -0.4% | Centros urbanos de los mercados desarrollados de Asia Pacífico, en particular Japón, Corea del Sur, Singapur | Mediano plazo (2-4 años) |

| Competencia de proteínas alternativas y carnes de origen vegetal | -0.3% | Singapur, Corea del Sur, China urbana, con expansión a otras áreas metropolitanas | Largo plazo (≥ 4 años) |

| Volatilidad de precios y fluctuaciones en los costos de materias primas | -0.2% | Centros urbanos de Japón, Corea del Sur, Singapur | Mediano plazo (2-4 años) |

| Brotes de enfermedades animales que limitan el crecimiento | -0.1% | China, India, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud relacionadas con el consumo excesivo de carne roja

Las preocupaciones de salud relacionadas con el consumo excesivo de carne roja son reconocidas como una restricción significativa del mercado en la región de Asia Pacífico. Numerosos estudios han establecido un fuerte vínculo entre la alta ingesta de carnes rojas y procesadas y el aumento de los riesgos de varios problemas de salud, incluidas enfermedades cardíacas, varios tipos de cáncer (especialmente cáncer colorrectal y de mama), diabetes tipo 2 y muerte prematura. El Centro Internacional de Investigaciones sobre el Cáncer (CIIC) de la Organización Mundial de la Salud (OMS) ha clasificado las carnes procesadas como carcinógenos del Grupo 1, lo que indica evidencia suficiente de que estos productos causan cáncer en humanos [2]Fuente: Organización Mundial de la Salud, "Cáncer: Carcinogenicidad del consumo de carne roja y carne procesada", www.who.int. Esta clasificación sitúa las carnes procesadas en la misma categoría que el tabaco y el asbesto en términos de riesgo carcinogénico. Las carnes procesadas, que incluyen productos como el tocino, las salchichas, el salami y los perros calientes, se someten a curado, ahumado o adición de conservantes, procesos que pueden introducir sustancias químicas dañinas asociadas con un mayor riesgo de cáncer, en particular el cáncer colorrectal. Esta clasificación autorizada ha aumentado la conciencia pública y la preocupación, impulsando cambios en el comportamiento de los consumidores y los patrones de consumo alejándose de las carnes rojas procesadas. Actúa como una restricción significativa en el mercado de carne roja, ya que los consumidores conscientes de la salud limitan cada vez más su consumo o buscan alternativas debido al temor al cáncer y otros problemas de salud relacionados.

Competencia de proteínas alternativas y carnes de origen vegetal

Los mercados urbanos de Asia Pacífico están adoptando rápidamente proteínas alternativas. Singapur lidera el camino al otorgar aprobación regulatoria para productos de carne cultivada, mientras que Corea del Sur implementa planes de desarrollo nacional para alimentos de origen vegetal [3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "TRATADO INTERNACIONAL SOBRE LOS RECURSOS FITOGENÉTICOS", www.fao.org. Este panorama competitivo se intensifica en los segmentos de mercado premium, donde los primeros adoptantes priorizan la sostenibilidad y los beneficios para la salud por encima de las preferencias tradicionales de sabor y textura. Los inversores están canalizando fondos significativos hacia empresas emergentes de proteínas alternativas, creando competidores bien capitalizados con estrategias de marketing avanzadas y sólidas asociaciones minoristas. Singapur ejemplifica esta tendencia con su compromiso de aproximadamente USD 230 millones hacia el desarrollo de proteínas alternativas. La amenaza competitiva de las proteínas alternativas varía según la categoría de producto; las aplicaciones de carne molida enfrentan una competencia más fuerte en comparación con los cortes de músculo entero, donde replicar la textura y las características de cocción sigue siendo un desafío. Las diferencias culturales influyen significativamente en la aceptación del consumidor. Los grupos demográficos urbanos más jóvenes muestran una mayor disposición a probar proteínas alternativas, mientras que los segmentos rurales y tradicionales prefieren firmemente los productos cárnicos convencionales. Los actores establecidos del mercado están respondiendo invirtiendo estratégicamente en tecnologías de proteínas alternativas, diversificando sus carteras de productos y enfatizando atributos únicos, como el sabor, la tradición y el patrimonio culinario, que diferencian los productos cárnicos convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia de la Carne de Cerdo Enfrenta la Aceleración de la Carne de Cordero

La carne de cerdo domina el mercado de carne roja de Asia Pacífico con una participación dominante del 45.98% en 2025, lo que refleja su profunda integración cultural en las diversas cocinas de la región. Esta posición de liderazgo está respaldada por su asequibilidad, el consumo generalizado, particularmente en China y el Sudeste Asiático, y las sustanciales capacidades de producción doméstica. El dominio de la carne de cerdo se consolida aún más por su disponibilidad y su posición arraigada en los platos tradicionales, lo que la convierte en la proteína básica para muchos hogares. Con una sólida infraestructura de cadena de suministro y la modernización continua de las instalaciones de procesamiento, la carne de cerdo continúa manteniendo una base de demanda estable. Su capacidad para satisfacer las necesidades tanto de volumen como de valor ayuda a preservar su liderazgo, a pesar de los desafíos emergentes. El tamaño y la escala del consumo de carne de cerdo la convierten en el segmento más grande por participación de mercado, destacando su papel como columna vertebral de la industria de carne roja de Asia Pacífico.

En contraste, la carne de cordero es el segmento de más rápido crecimiento en la región, exhibiendo una sólida CAGR de aproximadamente el 3.78% hasta 2031, lo que señala una tendencia hacia la premiumización y la expansión de nichos de mercado. Este crecimiento está impulsado por la creciente preferencia de los consumidores por proteínas especiales y premium, que se perciben como de sabor superior, valor nutricional y significado cultural en ciertas comunidades. El aumento de los ingresos disponibles y la urbanización, especialmente en mercados clave como India y partes del Sudeste Asiático, apoyan este cambio hacia carnes de mayor valor como la carne de cordero. A diferencia del segmento de carne de cerdo impulsado por el volumen, la carne de cordero captura valor a través de la escasez y el posicionamiento premium, que atrae a consumidores exigentes. La evolución de los estilos de vida de los consumidores y el mayor interés en la diversidad culinaria también están impulsando el crecimiento en el consumo de carne de cordero. A medida que los líderes de volumen tradicionales enfrentan presiones en los márgenes, la carne de cordero y carnes especiales similares están reformando las jerarquías proteínicas al crear segmentos de crecimiento rentables.

Por Categoría: Resiliencia de la Carne Tradicional en Medio del Crecimiento Orgánico

Los productos de carne tradicional mantuvieron una posición dominante en el mercado de carne roja de Asia Pacífico con una abrumadora participación de mercado del 91.10% en 2025. Este dominio subraya la preferencia perdurable por las fuentes de carne convencionales entre los consumidores de toda la región. La carne tradicional continúa beneficiándose de cadenas de suministro establecidas, aceptación cultural generalizada y rentabilidad en comparación con los segmentos emergentes. A pesar de la creciente competencia de proteínas alternativas y los cambios en los estilos de vida, la enorme escala y la familiaridad del consumo de carne tradicional preservan su papel líder. Las partes interesadas en el mercado continúan invirtiendo en la mejora de las capacidades de producción, asegurando una calidad y disponibilidad consistentes. Este segmento sigue siendo la columna vertebral del mercado regional de carne roja, reflejando hábitos dietéticos de larga data y consideraciones económicas.

Por el contrario, el segmento de carne orgánica es el de más rápido crecimiento, exhibiendo una CAGR del 3.74% hasta 2031, a pesar de su relativamente pequeña participación de mercado actual. El crecimiento de la carne orgánica refleja un interés creciente de los consumidores en la salud, el bienestar y la sostenibilidad, a menudo dispuestos a pagar precios premium por productos percibidos como de mayor calidad y respetuosos con el medio ambiente. La riqueza urbana, el aumento de los ingresos disponibles y una mayor conciencia sobre los estándares de inocuidad alimentaria están impulsando la demanda de opciones orgánicas. Este segmento de nicho atrae a una demografía creciente preocupada por las prácticas de ganadería ética y la reducción de la exposición a productos químicos. La trayectoria de crecimiento sostenida de la carne orgánica señala su potencial para conquistar una participación de mercado significativa con el tiempo. Destaca una tendencia más amplia hacia la premiumización que complementa el mercado de carne tradicional convencional en lugar de reemplazarlo por completo.

Por Forma: El Liderazgo de la Carne Congelada Desafiado por la Innovación en Carne Procesada

El segmento de carne congelada tiene la mayor participación en el mercado de carne roja de Asia Pacífico, representando el 42.12% del mercado en 2025. Esta participación significativa refleja una infraestructura bien establecida que respalda la logística de cadena de frío, permitiendo que los productos de carne congelada estén ampliamente disponibles y accesibles tanto en ciudades como en zonas rurales. La aceptación de la carne congelada por parte de los consumidores ha crecido de manera constante, impulsada por su comodidad y versatilidad para la cocina en el hogar. La carne congelada ofrece mayor vida útil y facilidad de almacenamiento, lo que resuena bien con los hogares modernos que gestionan estilos de vida ajetreados. Los minoristas y proveedores de servicios de alimentación se benefician del suministro estable y la reducción de desperdicios que permiten los productos congelados. Además, los continuos avances tecnológicos en congelación y envasado siguen mejorando la calidad y la experiencia sensorial, reforzando la posición dominante de la carne congelada.

La carne procesada emerge como el segmento de más rápido crecimiento en la región de Asia Pacífico, con una CAGR del 3.95% hasta 2031. Este crecimiento está impulsado por la rápida urbanización y la expansión de poblaciones de consumidores con estilos de vida ajetreados que buscan conveniencia. La creciente demanda de soluciones proteínicas listas para cocinar y procesadas se alinea con la evolución de los hábitos alimentarios y los estilos de vida con limitaciones de tiempo, especialmente en los principales centros metropolitanos. Los productos de carne procesada, incluidos los premarinados, ahumados y listos para comer, están ganando popularidad por su facilidad de preparación sin comprometer el sabor. Además, el aumento de la conciencia sobre la salud ha impulsado la innovación en ofertas de carne procesada bajas en grasa, con conservantes controlados y enriquecidas. El impulso de este segmento lo posiciona como un factor clave que configura el futuro panorama proteínico en el mercado de carne roja de Asia Pacífico.

Por Canal de Distribución: La Fortaleza del Canal Presencial Encuentra el Impulso del Canal Minorista

El canal de distribución presencial comanda la mayor participación en el mercado de carne roja de Asia Pacífico, representando el 57.86% del mercado en 2025. Este dominio está impulsado en gran medida por la amplia red de restaurantes, hoteles y proveedores de servicios de alimentación en toda la región. Los establecimientos de servicios de alimentación atienden a una creciente población de consumidores que prefieren comer fuera o pedir comidas preparadas debido a sus ajetreados estilos de vida. La próspera industria hotelera también contribuye significativamente, especialmente en áreas urbanas y con gran afluencia turística. Además, este canal se beneficia de la sólida confianza de los consumidores, ya que las comidas preparadas en el local generalmente se perciben como más frescas y de mayor calidad. La amplia presencia de establecimientos del canal presencial en países como China, India y el Sudeste Asiático consolida aún más la posición de liderazgo de este canal en el consumo de carne roja.

En contraste, el canal de distribución minorista se destaca como el segmento de más rápido crecimiento, registrando una CAGR del 3.76% hasta 2031. El crecimiento acelerado está impulsado por la expansión de la infraestructura minorista, incluidos supermercados, hipermercados y tiendas especializadas, en toda la región de Asia Pacífico. Además, la rápida digitalización y el crecimiento de las capacidades del comercio electrónico han revolucionado el canal minorista, ofreciendo a los consumidores cómodas opciones de entrega a domicilio de productos de carne roja. La creciente preferencia de los consumidores por cocinar en casa, especialmente tras la pandemia, apoya este auge. La creciente variedad de productos cárnicos envasados y congelados disponibles en los puntos de venta minoristas satisface al comprador moderno en busca de conveniencia. A medida que los canales minoristas y en línea continúan evolucionando, el segmento del canal minorista está preparado para capturar una participación creciente del mercado regional de carne roja en los próximos años.

Análisis Geográfico

En 2025, China comanda una participación dominante del 35.12% del mercado de consumo de carne roja de Asia Pacífico. Este liderazgo está impulsado por su vasta población, el aumento de los ingresos disponibles y una inclinación cultural hacia la carne de cerdo. El mercado exhibe una segmentación matizada: los productos premium están ganando popularidad en las ciudades de primer nivel, mientras que las preparaciones tradicionales siguen siendo favorecidas en las localidades rurales. Sin embargo, las restricciones en la producción doméstica de China llevan a una dependencia de las importaciones, configurando la dinámica del comercio global, especialmente para la carne de res y los cortes especiales que no se producen de manera competitiva en el país. La dependencia de importaciones de China está influenciada además por su incapacidad para satisfacer la creciente demanda de productos cárnicos de alta calidad y diversificados solo a través de la producción local. Esta dependencia ha posicionado a China como un actor clave en el comercio global de carne roja, impulsando la demanda de importaciones de países como Australia, Brasil y Estados Unidos. Además, el enfoque del gobierno en los estándares de inocuidad y calidad alimentaria ha fomentado asociaciones con proveedores internacionales para satisfacer las necesidades internas.

Indonesia se destaca como el mercado de más rápido crecimiento de la región, proyectado para expandirse a una CAGR del 3.62% hasta 2031. Este crecimiento se debe en gran medida a la limitada producción doméstica del país, que lucha por mantenerse al ritmo de las demandas proteínicas de su creciente clase media. El mercado depende en gran medida de las importaciones, principalmente de Australia, Nueva Zelanda y China. Estas naciones disfrutan de ventajas derivadas de los acuerdos de libre comercio, en marcado contraste con los proveedores estadounidenses que lidian con obstáculos competitivos. A partir de enero de 2025, la introducción por parte de Indonesia de un IVA de lujo del 12% sobre la carne de res y la carne de cerdo premium podría reformar los patrones de consumo. Si bien puede frenar las compras de ultra-lujo, podría simultáneamente impulsar la demanda de productos de nivel medio. Con una demografía juvenil que impulsa el consumo de proteínas y la urbanización que canaliza la demanda hacia las ciudades, la infraestructura de cadena de frío en desarrollo está destinada a desempeñar un papel crucial. Además, la certificación halal emerge como un factor significativo, que otorga acceso al mercado a los proveedores que adhieren a los estándares dietéticos islámicos, y configura las estrategias de la cadena de suministro en todo el Sudeste Asiático.

Japón y Corea del Sur, ambos mercados maduros, exhiben consumidores exigentes con preferencia por los productos premium y vínculos establecidos con los principales proveedores. En Japón, si bien la inflación ha hecho que los consumidores sean más sensibles al precio, el apetito por el Wagyu de alta calidad y los cortes premium de Australia y Estados Unidos sigue siendo robusto. El panorama de importaciones de carne de res de Corea del Sur se caracteriza por una intensa competencia entre los proveedores de Estados Unidos y Australia, con los matices arancelarios y los acuerdos comerciales desempeñando un papel fundamental en la distribución de la participación de mercado. Ambas naciones cuentan con sistemas avanzados de cadena de frío y paisajes minoristas, que refuerzan el posicionamiento de los productos premium y los esfuerzos de marketing directo. Tailandia tiene en la mira oportunidades de exportación de carne de res y ganado en pie a China, mientras que Singapur está a la vanguardia de los avances regulatorios en proteínas alternativas y seguridad alimentaria. Australia, con sus sólidos vínculos comerciales y su reconocida reputación de calidad, continúa siendo un proveedor regional dominante. Mientras tanto, los mercados más pequeños de Asia Pacífico, impulsados por el aumento de los ingresos, están amplificando gradualmente su consumo de proteínas, contribuyendo al crecimiento general de la región.

Panorama Competitivo

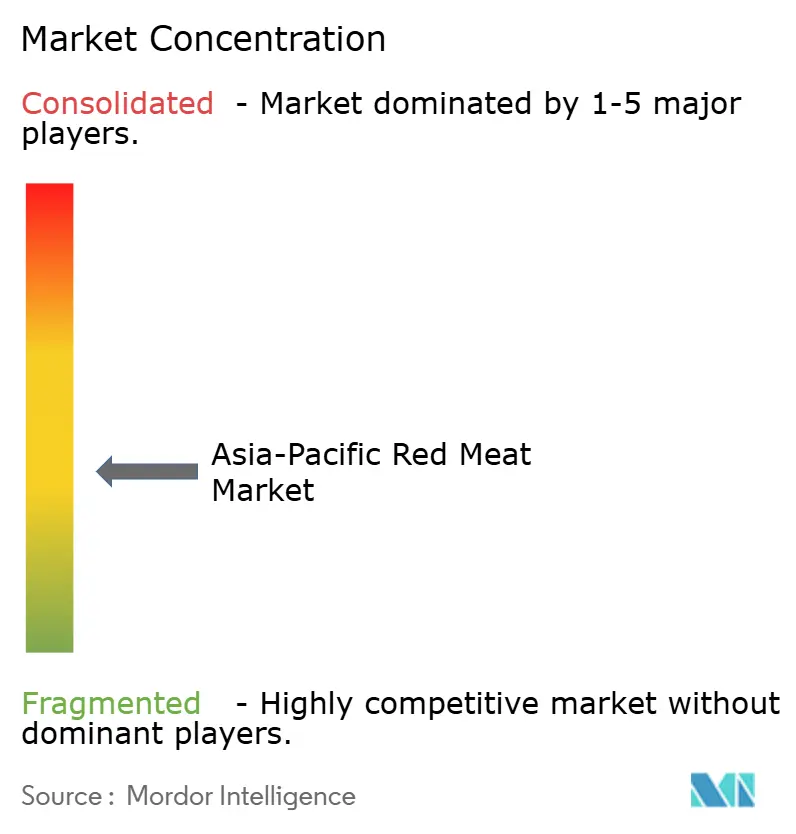

El mercado de carne roja de Asia Pacífico, con una puntuación de concentración moderada de 4 sobre 10, refleja una estructura regional fragmentada donde los actores locales mantienen una influencia significativa a pesar de las presiones de consolidación global. Esta fragmentación crea oportunidades tanto para ganancias de eficiencia impulsadas por la escala como para estrategias de posicionamiento en nichos que aprovechan las preferencias culturales y la proximidad dentro de las cadenas de suministro. Los principales actores, como Sojitz Corporation, están adoptando estrategias de integración vertical que abarcan toda la cadena de valor, desde la producción de piensos y la cría de ganado hasta el procesamiento y la distribución minorista. Las operaciones de Sojitz Corporation en Vietnam, que incluyen la producción de fertilizantes y la distribución minorista, ejemplifican este enfoque integral. Además, la adopción de tecnología está transformando el mercado, con un enfoque en la optimización de la cadena de frío, los sistemas de trazabilidad y la automatización del procesamiento. Estos avances tienen como objetivo reducir los costos laborales garantizando al mismo tiempo el cumplimiento de los estándares de inocuidad alimentaria.

La expansión estratégica a través de empresas conjuntas y adquisiciones es una tendencia clave entre los principales actores, que permite el acceso al mercado y el cumplimiento regulatorio. Por ejemplo, JBS ha invertido USD 100 millones en instalaciones de procesamiento en Vietnam para fortalecer su presencia en el Sudeste Asiático. Tales inversiones destacan la importancia de la expansión geográfica para capturar las oportunidades de los mercados emergentes. Mientras tanto, las empresas de proteínas alternativas están disruptando el mercado, atrayendo inversiones sustanciales y apoyo regulatorio. Singapur, en particular, ha emergido como un centro para el desarrollo de carne cultivada, con un sólido respaldo gubernamental que proporciona una ventaja competitiva. Estos disruptores están reformando el panorama competitivo, desafiando a los actores tradicionales a adaptarse e innovar.

En respuesta a estas disrupciones, los actores tradicionales están diversificando sus carteras, invirtiendo en tecnologías avanzadas y formando asociaciones estratégicas para mantener sus posiciones en el mercado. También están explorando oportunidades adyacentes para mantenerse competitivos. La resiliencia de la cadena de suministro se ha vuelto cada vez más crítica a medida que la volatilidad de la política comercial y los brotes de enfermedades plantean riesgos operativos significativos. Las empresas con capacidades de abastecimiento y procesamiento diversificadas en múltiples mercados geográficos están mejor equipadas para navegar estos desafíos. Esta resiliencia no solo mitiga los riesgos, sino que también posiciona a estas empresas para capitalizar las oportunidades emergentes en el mercado de carne roja de Asia Pacífico.

Líderes de la Industria de Carne Roja de Asia Pacífico

COFCO Corporation

NH Foods Ltd

Tyson Foods Inc.

WH Group Limited

JBS S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: JBS invirtió USD 100 millones para establecer dos instalaciones de procesamiento de carne en Vietnam. La primera instalación, ubicada en el Parque Industrial de Nam Dinh Vu, comenzó operaciones, mientras que la segunda, prevista para el sur de Vietnam, se esperaba que abriera en aproximadamente dos años. Estas instalaciones procesaban principalmente carne de res, carne de cerdo y aves de corral, obteniendo la mayoría de las materias primas de Brasil. Los productos atendían no solo al mercado vietnamita, sino también a otras naciones del Sudeste Asiático. Esta empresa generó alrededor de 500 empleos, consolidando aún más la presencia de JBS en la región.

- Diciembre de 2024: BRF amplió su presencia global al adquirir una instalación de procesamiento de carne en la provincia de Henan, China. El acuerdo, valorado en USD 43 millones, vio a BRF GmbH, una filial de propiedad absoluta de BRF, adquirir la planta de Henan Best Foods, que estaba bajo el paraguas del Grupo OSI, con sede en Estados Unidos. Si bien BRF había comercializado previamente sus productos en China, esta adquisición significó su primera incursión industrial en el país.

- Diciembre de 2024: A través de su empresa conjunta, Japan Vietnam Livestock Co., Ltd. (JVL), Sojitz Corporation había iniciado operaciones en una importante planta de procesamiento de carne de res en Tam Dao, provincia de Vinh Phuc, Vietnam. Esta instalación se destacó como la primera planta de Vietnam en procesar carne de res refrigerada en un entorno meticulosamente controlado y saneado, con el objetivo de procesar y despachar aproximadamente 10.000 toneladas de carne de res cada año.

- Noviembre de 2024: Tyson Foods construyó nuevas plantas en Asia, centrándose en China y Tailandia como mercados clave para su expansión internacional. Las instalaciones en China y Tailandia crearon más de 700 y 1.000 empleos, respectivamente.

Alcance del Informe del Mercado de Carne Roja de Asia Pacífico

La Carne de Res, la Carne de Cordero y la Carne de Cerdo están cubiertas como segmentos por Tipo. La Carne Enlatada, Fresca/Refrigerada, Congelada y Procesada están cubiertas como segmentos por Forma. El Canal Minorista y el Canal Presencial están cubiertos como segmentos por Canal de Distribución. Australia, China, India, Indonesia, Japón, Malasia y Corea del Sur están cubiertos como segmentos por País.| Carne de Res |

| Carne de Cordero |

| Carne de Cerdo |

| Otras Carnes |

| Carne Tradicional |

| Carne Orgánica |

| Fresca / Refrigerada |

| Congelada |

| Enlatada |

| Procesada |

| Canal Presencial | |

| Canal Minorista | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Canal de Venta Minorista en Línea | |

| Otros Canales de Distribución |

| China |

| India |

| Japón |

| Australia |

| Indonesia |

| Corea del Sur |

| Tailandia |

| Singapur |

| Resto de Asia Pacífico |

| Por Tipo de Producto | Carne de Res | |

| Carne de Cordero | ||

| Carne de Cerdo | ||

| Otras Carnes | ||

| Por Categoría | Carne Tradicional | |

| Carne Orgánica | ||

| Por Forma | Fresca / Refrigerada | |

| Congelada | ||

| Enlatada | ||

| Procesada | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal Minorista | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Canal de Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- Carne - La carne se define como la carne o las demás partes comestibles de un animal utilizadas como alimento. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se adquiere en puntos de venta minoristas para su cocción y consumo en el hogar. Para el mercado estudiado, solo se ha considerado la carne sin cocinar. Esta puede procesarse en diversas formas, que se han cubierto bajo la forma "Procesada". Las demás compras de carne se realizan a través del consumo de carne en establecimientos de servicios de alimentación (restaurantes, hoteles, catering, etc.).

- Otras Carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos no son tipos de carne tan comúnmente consumidos, pero aun así tienen presencia en partes distintas del mundo. Independientemente de que forme parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de Ave - La carne de ave, también llamada carne blanca, proviene de aves criadas comercialmente o domésticamente para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne Roja - La carne roja típicamente tiene un color rojo cuando está cruda y un color oscuro cuando está cocida. Incluye cualquier carne proveniente de mamíferos, como la carne de res, el cordero, la carne de cerdo, la cabra, la ternera y el carnero.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el veteado de la carne de res, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la puntuación más alta que puede obtener la carne de res Wagyu. |

| Matadero (Abattoir) | Es otro nombre para un matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos alcanzando el 100% dentro de los 30-35 días posteriores a la siembra en estanques de engorde. |

| Fiebre Porcina Africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN bicatenario de la familia Asfarviridae. |

| Atún Albacora | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos globalmente en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Res Angus | Es la carne de res derivada de una raza específica de ganado autóctono de Escocia. Requiere certificación de la Asociación Americana de Angus (American Angus Association) para recibir la marca de calidad "Carne de Res Angus Certificada". |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es la carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha ahumada italiana elaborada con carne, típicamente grande y hecha de carne de cerdo, carne de res o ternera. |

| Encefalopatía Espongiforme Bovina (BSE) | Es un trastorno neurológico progresivo del ganado que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana hecha de carne de cerdo, carne de res o ternera. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Pecho (Brisket) | Es un corte de carne del pecho o la parte inferior del tórax de la carne de res o ternera. El pecho de res es uno de los nueve cortes primarios de la carne de res. |

| Pollo de Engorde (Broiler) | Se refiere a cualquier pollo (Gallus domesticus) que se cría y desarrolla específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y leguminosas. 1 bushel = 27.216 kg |

| Canal | Se refiere al cuerpo preparado de un animal de carne del cual los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Tirita de Pollo (Chicken Tender) | Se refiere a carne de pollo preparada a partir de los músculos pectoralis minor de un ave de pollo. |

| Bistec de Paleta (Chuck Steak) | Se refiere a un corte de carne de res que forma parte del corte primario de paleta, que es una gran sección de carne del área del hombro de una vaca. |

| Carne en Conserva (Corned Beef) | Se refiere al pecho de res curado en salmuera y hervido, típicamente servido frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50.80 kg |

| Muslo de Pollo (Drumstick) | Se refiere a una pierna de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Oveja (Ewe) | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del lomo. |

| Bistec de Falda (Flank Steak) | Es un corte de bistec de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de Alimentación (Foodservice) | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero (Foreshank) | Es la parte superior de la pata delantera del ganado. |

| Salchichas Frankfurt (Franks) | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inocuidad e Inspección de Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Inocuidad y Normas Alimentarias de la India (Food Safety and Standards Authority of India) |

| Molleja (Gizzard) | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los granos, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Grano | Es la carne de res derivada de ganado que ha sido alimentado con una dieta complementada con soja, maíz y otros aditivos. El ganado alimentado con grano también puede recibir antibióticos y hormonas de crecimiento para engordarlos más rápidamente. |

| Carne de Res Alimentada con Pasto | Es la carne de res derivada de ganado que solo ha sido alimentado con pasto como forraje. |

| Jamón | Se refiere a la carne de cerdo tomada de la pierna de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Carne Seca (Jerky) | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Res Kobe | Es la carne de res Wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana hecha de hígado de carne de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre hecho de carne de cerdo finamente picada o molida curada al calor, que incorpora al menos el 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de res muy condimentada y ahumada, típicamente servida en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante hecho de carne curada. |

| Plato (Plate) | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que se produce en los cerdos causando fallo reproductivo en etapas tardías y neumonía grave en lechones neonatos. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el cual el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere algo de preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado de antemano, sin que se requiera cocción o preparación adicional antes de ser consumido. |

| Envase Retortable | Es un proceso de envasado aséptico de alimentos en el que los alimentos se llenan en una bolsa o lata metálica, se sellan y luego se calientan a temperaturas extremadamente altas, haciendo que el producto sea comercialmente estéril. |

| Bistec Redondo (Round Steak) | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cuadril (Rump Steak) | Se refiere a un corte de res derivado de la división entre la pierna y el espinazo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen solo enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico hecho de carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Vieira (Scallop) | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto cárnico de origen vegetal hecho de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autoservicio a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Solomillo (Sirloin) | Es un corte de res de las partes inferior y lateral de la espalda de una vaca. |

| Surimi | Es una pasta hecha de pescado deshuesado. |

| Lomo Fino (Tenderloin) | Se refiere a un corte de res que consiste en todo el músculo del lomo de una vaca. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a gambas y camarones tropicales que se cultivan en áreas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es la carne de res derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente veteada. |

| Zoosanitario | Se refiere a la higiene de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado, y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.