Tamaño y Cuota del Mercado de Sistemas Audiovisuales Profesionales de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

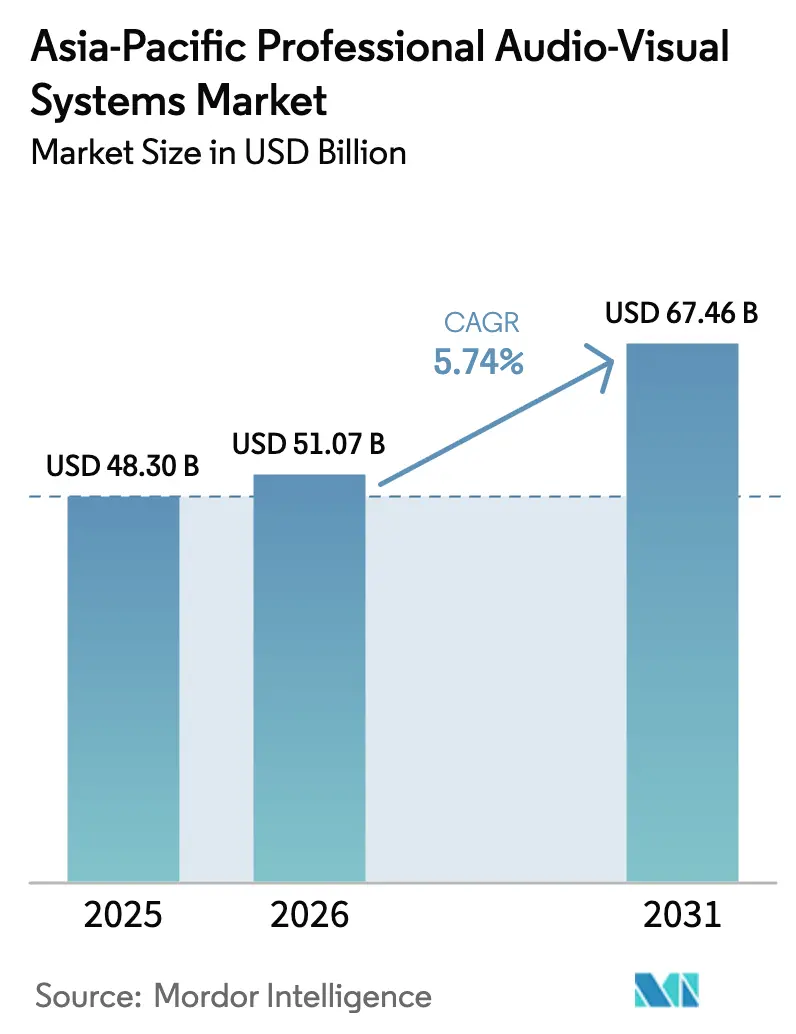

| Tamaño del mercado en el año base (2025) | 48.3 Mil millones de dólares |

| Tamaño del Mercado (2026) | 51.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Audiovisuales Profesionales de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas audiovisuales profesionales de Asia-Pacífico crezca de USD 48,3 mil millones en 2025 a USD 51,07 mil millones en 2026, con una previsión de alcanzar USD 67,46 mil millones en 2031 a una CAGR del 5,74% durante 2026-2031. El auge de los modelos de negocio digitales nativos, la aceleración de las comunicaciones unificadas nativas en la nube y la rápida expansión de la infraestructura 5G refuerzan una demanda sostenida, incluso cuando persisten fricciones en la cadena de suministro. Las políticas de trabajo híbrido generan una demanda continua de espacios de reunión independientes de la plataforma, mientras que el comercio minorista experiencial y el turismo de conciertos impulsan una mayor presencia de pantallas e importantes mejoras en el audio inmersivo. La consolidación, ejemplificada por la adquisición de Bowers & Wilkins, Denon y Marantz por parte de Samsung en 2025, demuestra que los operadores consolidados se integran verticalmente para gestionar el riesgo de componentes y apropiarse de propiedad intelectual premium. La recuperación de los eventos en vivo está dinamizando los ciclos de renovación de equipos de alquiler y montaje, mientras que los proyectos de «aula inteligente» financiados por los gobiernos mantienen el hardware de aprendizaje interactivo en una curva de reemplazo plurianual.

Conclusiones Clave del Informe

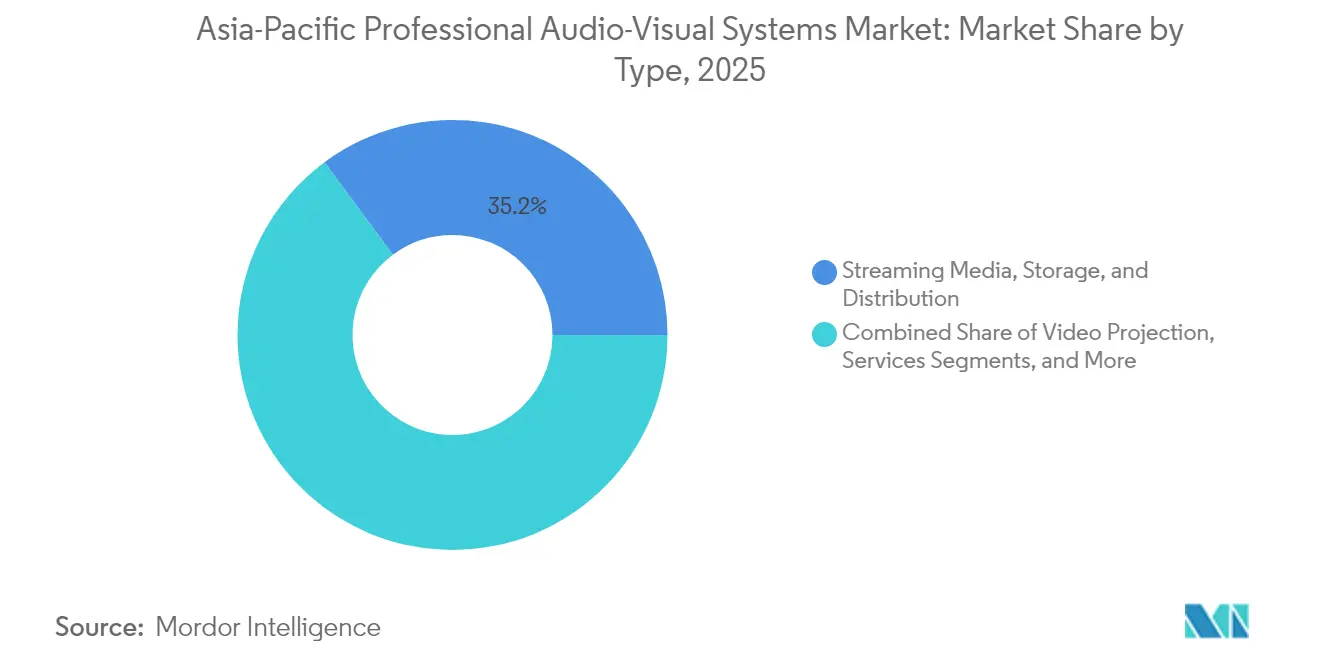

- Por tipo, los Medios de Transmisión, Almacenamiento y Distribución capturaron el 35,15% de la cuota del mercado de sistemas audiovisuales profesionales de Asia-Pacífico en 2025, mientras que los Equipos de Captura y Producción tienen previsto avanzar a una CAGR del 6,62% hasta 2031.

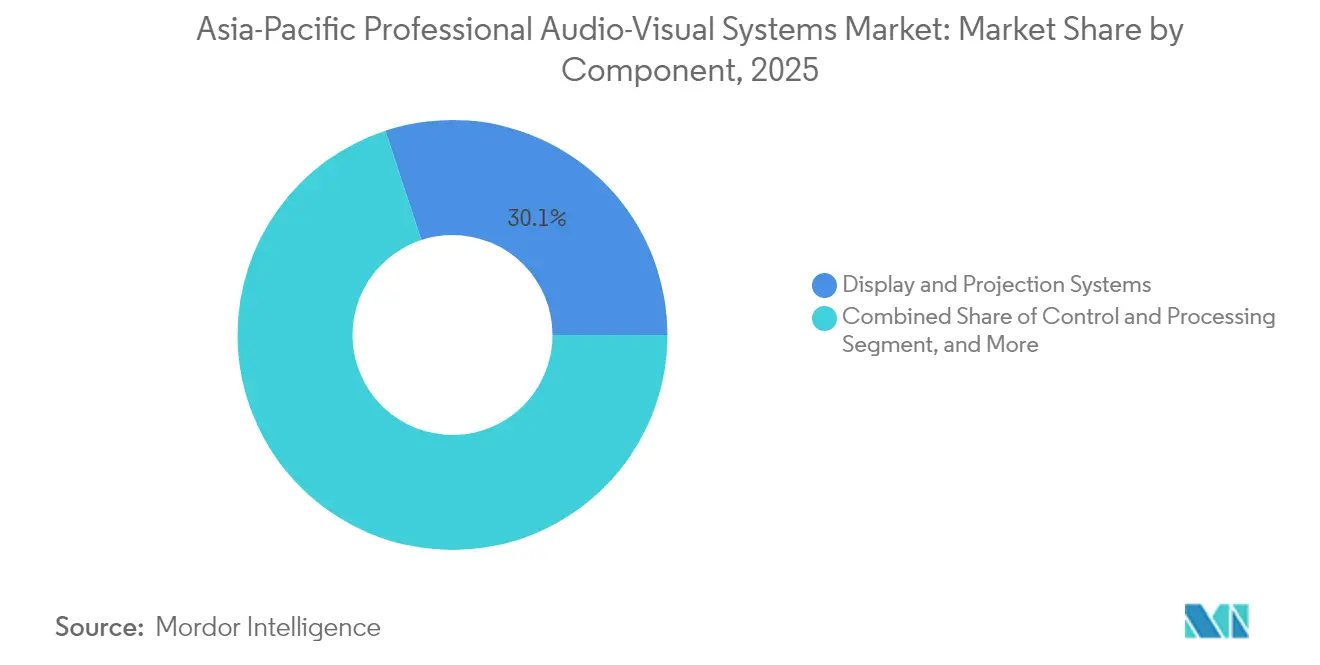

- Por componente, los Sistemas de Visualización y Proyección representaron una cuota del 30,05% del tamaño del mercado de sistemas audiovisuales profesionales de Asia-Pacífico en 2025; se proyecta que los Equipos de Audio registren una CAGR del 7,01% entre 2026 y 2031.

- Por vertical de usuario final, las oficinas corporativas mantuvieron una cuota de ingresos del 29,35% en 2025, mientras que el segmento de Recintos y Eventos está previsto que crezca a una CAGR del 6,84% hasta 2031.

- Por geografía, China lideró con el 38,35% de la cuota del mercado de sistemas audiovisuales profesionales de Asia-Pacífico en 2025; India está prevista para registrar el crecimiento más rápido con una CAGR del 7,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas Audiovisuales Profesionales de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Demanda de espacios de trabajo híbrido para suites de comunicaciones unificadas nativas en la nube | +1.2% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Expansión de la señalización digital en el comercio minorista experiencial | +0.9% | Asia-Pacífico central, con expansión a mercados emergentes | Corto plazo (≤ 2 años) |

| Inversión en capital de «aulas inteligentes» liderada por los gobiernos | +1.1% | India, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Recuperación de eventos en vivo que impulsa el alquiler y montaje | +0.8% | Singapur, Hong Kong, Tokio | Corto plazo (≤ 2 años) |

| Producción remota habilitada por 5G y flujos de trabajo AVoIP | +1.0% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Mandatos de contratación con neutralidad de carbono | +0.7% | Asia-Pacífico desarrollada con exposición al comercio con Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de espacios de trabajo híbrido para suites de comunicaciones unificadas nativas en la nube

Las empresas del mercado de sistemas audiovisuales profesionales de Asia-Pacífico están estandarizando sus operaciones en Microsoft Teams Rooms y plataformas similares, lo que lleva a los integradores a ofrecer paquetes integrales que combinan cámaras, micrófonos, pantallas interactivas y procesamiento de sonido basado en inteligencia artificial.[1]Fuente: Ashutosh Kumar, "La industria de comunicaciones en la nube apuesta por la IA y el trabajo híbrido," Economic Times, economictimes.indiatimes.com Las funciones de audio espacial y el encuadre automático hacen que las reuniones sean más inclusivas para los empleados distribuidos, una prioridad para las multinacionales chinas y japonesas que gestionan equipos transfronterizos. Las redes AV-TI convergentes también optimizan los servicios gestionados, reduciendo los costos de desplazamiento técnico para los administradores de instalaciones y ayudando a las corporaciones a cumplir sus objetivos internos de reducción de carbono mediante la programación de dispositivos optimizada en consumo energético.

Expansión de redes de señalización digital en el comercio minorista experiencial

Las fachadas LED interactivas y los videowalls en 8K están transformando las tiendas insignia, con minoristas regionales que utilizan pantallas de gran formato para tender puentes entre las compras físicas y el comercio social en línea. El mercado de sistemas audiovisuales profesionales de Asia-Pacífico se beneficia de la caída de precios del paso de píxel y de módulos micro-LED de mayor eficiencia que cumplen las regulaciones de sostenibilidad sin sacrificar el brillo. Los mensajes de seguridad tras la pandemia aceleraron el despliegue de pantallas, y el software de gestión de contenidos ahora integra sensores de ocupación para activar indicaciones visuales en tiempo real, una función que los minoristas de Singapur y Seúl emplean para cumplir con las normativas sanitarias locales.[2]Fuente: AVIXA, "Previsión de Crecimiento de la Señalización Digital," avixa.org

Inversión en capital de «aulas inteligentes» liderada por los gobiernos

La Operación Pizarra Digital de India catalizó un salto de 20.000 aulas interactivas en 2009 a 581.000 en 2019, y se proyecta que las instalaciones alcancen 1,5 millones para 2024, consolidando el crecimiento a largo plazo en el mercado de sistemas audiovisuales profesionales de Asia-Pacífico. Los países de la ASEAN replican este impulso, guiados por los marcos del Banco Asiático de Desarrollo que enfatizan la adquisición inclusiva de tecnología educativa. La demanda se concentra en pantallas de panel plano, barras de sonido todo-en-uno y plataformas de aprendizaje alojadas en la nube, capaces de ofrecer instrucción sincrónica presencial y remota, lo que garantiza la continuidad del contenido durante los cierres de escuelas por condiciones meteorológicas.

La recuperación de eventos en vivo impulsa el alquiler y montaje

El retorno del turismo de conciertos lleva a Singapur a suscribir acuerdos de exclusividad que generaron un impacto económico estimado de SGD 500 millones (USD 390,42 millones) en 2024.[3]Fuente: Gary Bowerman, "El turismo de conciertos ocupa el centro del escenario en Asia," asiamediacentre.org.nz Los nuevos recintos en Hong Kong y Macao especifican proyección a 120 fotogramas por segundo, matrices de audio inmersivo a 360° y dorsales de fibra de baja latencia para albergar deportes electrónicos, conferencias y ceremonias de premios televisadas. Los inventarios de las empresas de alquiler se orientan así hacia paneles LED modulares, altavoces de línea intemporizados y enrutadores de señal basados en IP que pueden redistribuirse rápidamente entre múltiples recintos, comprimiendo los ciclos de retorno del capital.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Elevados costos operativos y de cumplimiento de proyectos de AV complejos | -0.8% | Global, más pronunciado en ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Cuellos de botella persistentes en conjuntos de circuitos integrados y componentes ópticos | -1.1% | China, Corea del Sur, Taiwán | Corto plazo (≤ 2 años) |

| Escasez de técnicos de AV certificados | -0.7% | Ciudades de segundo nivel en India, Sudeste Asiático y China | Largo plazo (≥ 4 años) |

| Los aranceles de frontera de carbono inflan los costos de la lista de materiales de exportación | -0.6% | Proveedores de la ASEAN hacia Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos operativos y de cumplimiento de proyectos de AV complejos

Las soluciones integradas ahora combinan salvaguardias de vídeo, audio, control y ciberseguridad, lo que incrementa las horas de diseño y los salarios de especialistas, en particular fuera de las principales áreas metropolitanas. Los programas de formación van a la zaga de la demanda: menos de 3.000 ingenieros de Asia-Pacífico poseen la certificación avanzada SDVoE, lo que lleva a las empresas a depender de autónomos que pueden no permanecer durante los períodos de garantía. Los contratos de Audio-Visual como Servicio transfieren el gasto de capital al gasto operativo, pero incluyen penalizaciones por nivel de servicio vinculadas a auditorías de disponibilidad y protección de datos, lo que hace que los integradores más pequeños sean financieramente cautelosos.

Los aranceles de frontera de carbono inflan los costos de la lista de materiales de exportación

El Mecanismo de Ajuste en Frontera por Carbono de la UE añade un costo estimado de entre USD 40 y 60 por tonelada de emisiones incorporadas en chasis de aluminio y soportes de acero exportados por proveedores de la ASEAN.[4]Fuente: Melinda Martinus & Kanin Laopirun, "Implicaciones del CBAM de la UE para la ASEAN," iseas.edu.sg Los fabricantes valoran la posibilidad de localizar la producción dentro de los mercados del bloque o de cambiar a aleaciones recicladas, pero ambas opciones requieren inversiones de capital y rediseños de ingeniería, lo que eleva el precio de venta al público sugerido hasta que emerjan economías de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Transmisión Domina la Evolución de la Distribución de Contenidos

Los Medios de Transmisión, Almacenamiento y Distribución mantienen una cuota del 35,15% en el mercado de sistemas audiovisuales profesionales de Asia-Pacífico, lo que subraya su papel como columna vertebral de la colaboración a distancia y el entretenimiento directo al consumidor. La proliferación de redes 5G privadas en fábricas consolida aún más las puertas de enlace en la nube que ingestan, transcodifican y reenvían contenido en 4K en menos de un segundo, lo que permite revisiones de control de calidad remoto sin personal en el lugar. Los Equipos de Captura y Producción, con una CAGR proyectada del 6,62%, prosperan gracias al crecimiento de la economía de influencers y a las asequibles cámaras sin espejo combinadas con trípodes de seguimiento automático basados en inteligencia artificial. La proyección de vídeo tradicional sigue siendo relevante para las aulas universitarias y los salones de hotel que demandan unidades de alto brillo sin lámpara capaces de funcionar las 24 horas del día, los 7 días de la semana con un mantenimiento mínimo.

Los codificadores de borde de segunda generación comprimen flujos HEVC a la mitad de la tasa de bits, reduciendo las tarifas de ancho de banda para los proveedores de aprendizaje a distancia. Los proveedores de servicios gestionados los agrupan con suscripciones a redes de distribución de contenidos, desplazando el mercado de sistemas audiovisuales profesionales de Asia-Pacífico desde las ventas de hardware hacia modelos de ingresos recurrentes. Las pantallas holográficas experimentales aparecen en laboratorios de planificación quirúrgica, aunque la mayoría de las empresas aún las pilotan con presupuestos de investigación y desarrollo en lugar de implementaciones masivas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Los Sistemas de Visualización Lideran la Integración de Hardware

Los Sistemas de Visualización y Proyección contribuyeron con el 30,05% al tamaño del mercado de sistemas audiovisuales profesionales de Asia-Pacífico en 2025, impulsados por la caída de costos de la tecnología micro-LED y el apetito corporativo por videowalls sin bisel que sirven como fondos digitales para la producción virtual. Los fabricantes de LED ubicados en Shenzhen y Pyeongtaek compiten por alcanzar pasos de píxel inferiores a 0,7 milímetros con rendimientos competitivos, comprimiendo la economía unitaria de forma favorable para los compradores del sector educativo con presupuestos ajustados. Los Equipos de Audio disfrutan de una perspectiva de CAGR del 7,01%, catalizados por la integración por parte de Samsung de la investigación psicoacústica de Bowers & Wilkins en barras de conferencias premium que replican señales de presencia espacial.

El Control y Procesamiento evoluciona hacia núcleos definidos por software que se ejecutan en servidores comerciales estándar, lo que permite actualizaciones inalámbricas que prolongan los ciclos del hardware. El Hardware de Almacenamiento y Distribución ve cómo los conmutadores matriciales tradicionales son reemplazados por tejidos de red de 10 y 25 gigabits gestionados a través de paneles de control en navegadores. El consumo de energía sigue siendo un argumento de venta a medida que los clientes buscan créditos de edificación sostenible; por ello, la atenuación adaptativa de la retroiluminación y las topologías de amplificadores de clase D se convierten en estándar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical de Usuario Final: El Gasto Corporativo Impulsa los Cimientos del Mercado

Los entornos corporativos permanecieron como la mayor fuente de ingresos, absorbiendo el 29,35% del mercado de sistemas audiovisuales profesionales de Asia-Pacífico en 2025, a medida que los inquilinos multinacionales equiparon los espacios de trabajo flexible con matrices de formación de haz de calibración automática y configuraciones de doble pantalla en primera fila. Las aprobaciones de los consejos de administración a menudo dependen de modelos de retorno de carbono en los que los sensores de ocupación apagan las pantallas inactivas, en sintonía con las divulgaciones ESG exigidas por los inversores. Los Recintos y Eventos, con una CAGR prevista del 6,84%, experimentan un renacimiento en la financiación de las juntas de turismo municipal que atraen actos internacionales; los gestores de recintos demandan equipos modulares capaces de albergar residencias de gira una semana y finales de deportes electrónicos la siguiente.

La Educación continúa desplegando paneles planos interactivos que incluyen software de anotación, eliminando progresivamente las voluminosas pizarras tradicionales. En toda India, las licitaciones estatales exigen cada vez más opciones de interfaz bilingüe, ampliando el volumen direccionable para los fabricantes de equipos originales regionales que integran fuentes en hindi y tamil a nivel de firmware. La Sanidad adopta la visualización inmersiva para la monitorización en UCI a distancia y los ensayos quirúrgicos, un nicho de alto margen aunque reducido, donde la tolerancia a la latencia es prácticamente nula y los acuerdos de nivel de servicio de disponibilidad superan el 99,99%.

Análisis Geográfico

La participación del 38,35% de China en el mercado de sistemas audiovisuales profesionales de Asia-Pacífico se debe a su posición dual como potencia de fabricación de equipos originales y adoptante doméstico agresivo. Los proyectos piloto de ciudades inteligentes de segundo nivel integran pantallas LED exteriores en nodos de gestión de tráfico, incorporando flujos de AV con telemetría del Internet de las Cosas urbano. Las normas de compra a granel suelen favorecer a los sistemas de marca local, lo que lleva a las multinacionales a formar empresas conjuntas o a licenciar su propiedad intelectual a socios chinos. Mientras tanto, la CAGR del 7,22% de India hasta 2031 se sustenta en las subvenciones de tecnología educativa financiadas por el Estado y en las expansiones de campus corporativos en torno a Bengaluru e Hyderabad, que especifican salas de reuniones compactas totalmente integradas con superposiciones de traducción automática basadas en inteligencia artificial, impulsando la inclusión de una fuerza laboral lingüísticamente diversa. Japón y Corea del Sur siguen siendo referentes de innovación: las emisoras de Tokio prueban flujos de trabajo a 8K/120 fps antes de los grandes eventos deportivos mundiales, mientras que los gigantes electrónicos de Seúl moldean cadenas de suministro de mini-LED resistentes a los aranceles sobre materias primas. El Sudeste Asiático, apoyado en el plan Tailandia 4.0, invierte en corredores de servicios digitales que integran señalización inmersiva en centros de transporte y parques logísticos. Los mercados del resto de Asia-Pacífico, desde Pakistán hasta las islas del Pacífico, comienzan a pilotar suites de comunicaciones unificadas a través de paquetes de suscripción a medida que caen los precios de la banda ancha por satélite.

Panorama Competitivo

El mercado de sistemas audiovisuales profesionales de Asia-Pacífico presenta una fragmentación moderada, aunque las principales marcas se apoyan en la escala para amortiguar los choques de suministro. Sony, Samsung, Panasonic y LG trasladan la propiedad intelectual de la electrónica de consumo a formatos profesionales, aprovechando los conjuntos de componentes compartidos para mantener los costos de la lista de materiales predecibles. Los líderes especializados —Barco en visualización, Crestron en control y Bose Professional en audio instalado— se diferencian mediante ecosistemas de software y programas de socios certificados. La consolidación se aceleró con las adquisiciones de audio de Samsung en 2025 y la compra de QSC por parte de Acuity Brands en 2024, movimientos que integran líneas premium de procesamiento de señal digital y altavoces en pilas tecnológicas de edificios más amplias.

Los espacios de oportunidad giran en torno a capas de orquestación de inteligencia artificial que detectan automáticamente la ocupación y redirigen dinámicamente las señales según el contexto de la aplicación. Las credenciales de sostenibilidad sirven como ventaja competitiva suave; el programa «Road to Zero» de Sony y la «Eco Vision 2050» de Panasonic orientan las políticas de aprovisionamiento hacia plásticos reciclables y cables libres de halógenos. Los integradores regionales como Vega Global ganan implantaciones complejas transfronterizas combinando servicios de asistencia técnica multilingüe y depósitos de existencias en cada país, mientras que las empresas emergentes de software crean paneles de control en modo SaaS que unifican las actualizaciones de firmware en flotas de múltiples proveedores.

La competencia futura enfrentará probablemente a gigantes integrados verticalmente contra consorcios agnósticos de plataforma que abogan por APIs de estándar abierto, con clientes que ponderan el riesgo de dependencia frente a la comodidad del interlocutor único. El posicionamiento en el mercado depende, por tanto, del equilibrio entre las ventajas de los códecs propietarios y los compromisos de interoperabilidad que tranquilizan a los arquitectos empresariales que elaboran hojas de ruta a largo plazo.

Líderes de la Industria de Sistemas Audiovisuales Profesionales de Asia-Pacífico

Sony Corporation

Samsung Electronics

Panasonic Corporation

LG Electronics

Epson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Harman International de Samsung adquirió la división de audio de Masimo por USD 350 millones, añadiendo Bowers & Wilkins, Denon y Marantz a su cartera.

- Octubre de 2024: Acuity Brands completó la adquisición de QSC por USD 1.200 millones para fusionar el AV con los controles de iluminación inteligente.

- Octubre de 2024: Williams AV adquirió TeachLogic, ampliando su oferta de audio para aulas.

- Septiembre de 2024: GSMA publicó estudios de caso que demuestran que la red 5G privada de Tailandia entregó ganancias de eficiencia del 15-20% en una planta de electrodomésticos.

Alcance del Informe del Mercado de Sistemas Audiovisuales Profesionales de Asia-Pacífico

La tecnología audiovisual se utiliza en diversas aplicaciones, como el entretenimiento, la educación, la comunicación, las presentaciones, las conferencias y la publicidad. Implica el uso de múltiples dispositivos y sistemas para crear, mejorar y distribuir contenido de audio y vídeo. Los avances en las tecnologías de visualización de alta definición están cambiando la forma en que el equipamiento audiovisual profesional, o Pro AV, se utiliza para comunicarse, emitir, colaborar, interactuar y publicitar en entornos comerciales.

El mercado de sistemas audiovisuales profesionales de Asia-Pacífico está segmentado por tipo (equipos de captura y producción, proyección de vídeo, medios de transmisión, almacenamiento y distribución, y otros tipos), vertical de usuario final (corporativo, educación, sanidad, hostelería, recintos y eventos, comercio minorista y otros verticales de usuario final), y país (China, Japón, India, Corea del Sur y resto de Asia-Pacífico). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Equipos de Captura y Producción |

| Proyección de Vídeo |

| Medios de Transmisión, Almacenamiento y Distribución |

| Servicios |

| Otros Tipos |

| Equipos de Audio (micrófonos, mezcladoras, amplificadores) |

| Sistemas de Visualización y Proyección |

| Control y Procesamiento |

| Hardware de Almacenamiento y Distribución |

| Corporativo |

| Recintos y Eventos |

| Comercio Minorista |

| Medios de Comunicación y Entretenimiento |

| Educación |

| Gobierno |

| Sanidad |

| Otros Verticales de Usuario Final |

| China |

| Japón |

| India |

| Corea del Sur |

| Sudeste Asiático |

| Resto de Asia-Pacífico |

| Por Tipo | Equipos de Captura y Producción |

| Proyección de Vídeo | |

| Medios de Transmisión, Almacenamiento y Distribución | |

| Servicios | |

| Otros Tipos | |

| Por Componente | Equipos de Audio (micrófonos, mezcladoras, amplificadores) |

| Sistemas de Visualización y Proyección | |

| Control y Procesamiento | |

| Hardware de Almacenamiento y Distribución | |

| Por Vertical de Usuario Final | Corporativo |

| Recintos y Eventos | |

| Comercio Minorista | |

| Medios de Comunicación y Entretenimiento | |

| Educación | |

| Gobierno | |

| Sanidad | |

| Otros Verticales de Usuario Final | |

| Por País | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas audiovisuales profesionales de Asia-Pacífico?

El mercado está valorado en USD 51,07 mil millones en 2026, con una previsión de alcanzar USD 67,46 mil millones en 2031.

¿Qué segmento ostenta la mayor cuota del mercado de sistemas audiovisuales profesionales de Asia-Pacífico?

Los Medios de Transmisión, Almacenamiento y Distribución lideran con una cuota del 35,15% en 2025.

¿Qué país registra el crecimiento más rápido dentro del mercado de sistemas audiovisuales profesionales de Asia-Pacífico?

Se proyecta que India crezca a una CAGR del 7,22% entre 2026 y 2031.

¿Cómo influye el 5G en la adopción de AV profesional en Asia-Pacífico?

El 5G permite flujos de trabajo AVoIP con latencias inferiores a 10 ms, desbloqueando la producción remota y generando ganancias de eficiencia del 15-20% en proyectos piloto de fabricación.

Última actualización de la página el: