Dimensão e Quota do Mercado de Sistemas Profissionais de Áudio e Vídeo da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

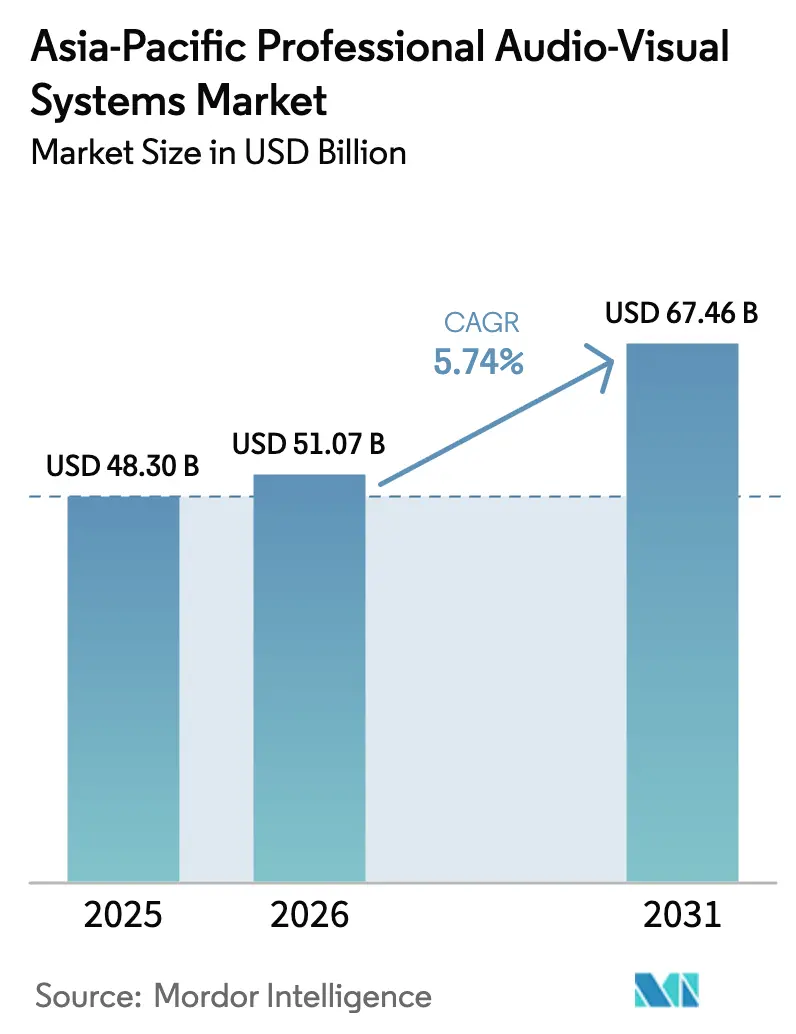

| Tamanho do mercado no ano base (2025) | 48.3 Bilhões de dólares |

| Tamanho do Mercado (2026) | 51.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Profissionais de Áudio e Vídeo da Ásia-Pacífico por Mordor Intelligence

Espera-se que a dimensão do mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico cresça de USD 48,3 mil milhões em 2025 para USD 51,07 mil milhões em 2026, com previsão de atingir USD 67,46 mil milhões até 2031, a uma CAGR de 5,74% no período 2026-2031. Os modelos de negócios com prioridade digital, a aceleração de suítes de comunicações unificadas nativas de nuvem e a rápida expansão das redes 5G reforçam uma procura constante, mesmo com a persistência de fricções nas cadeias de abastecimento. As políticas de trabalho híbrido geram uma procura sustentada por espaços de reunião agnósticos de plataforma, enquanto o retalho experiencial e o turismo de concertos incentivam maiores instalações de ecrãs e atualizações de áudio imersivo. A consolidação, exemplificada pela aquisição da Bowers & Wilkins, Denon e Marantz pela Samsung em 2025, demonstra que os operadores históricos estão a integrar verticalmente para gerir o risco de componentes e deter propriedade intelectual premium. A recuperação dos eventos ao vivo está a dinamizar os ciclos de renovação de aluguer e palcos, enquanto os projetos de "sala de aula inteligente" financiados pelo governo mantêm o hardware de aprendizagem interativa numa curva de substituição plurianual.

Principais Conclusões do Relatório

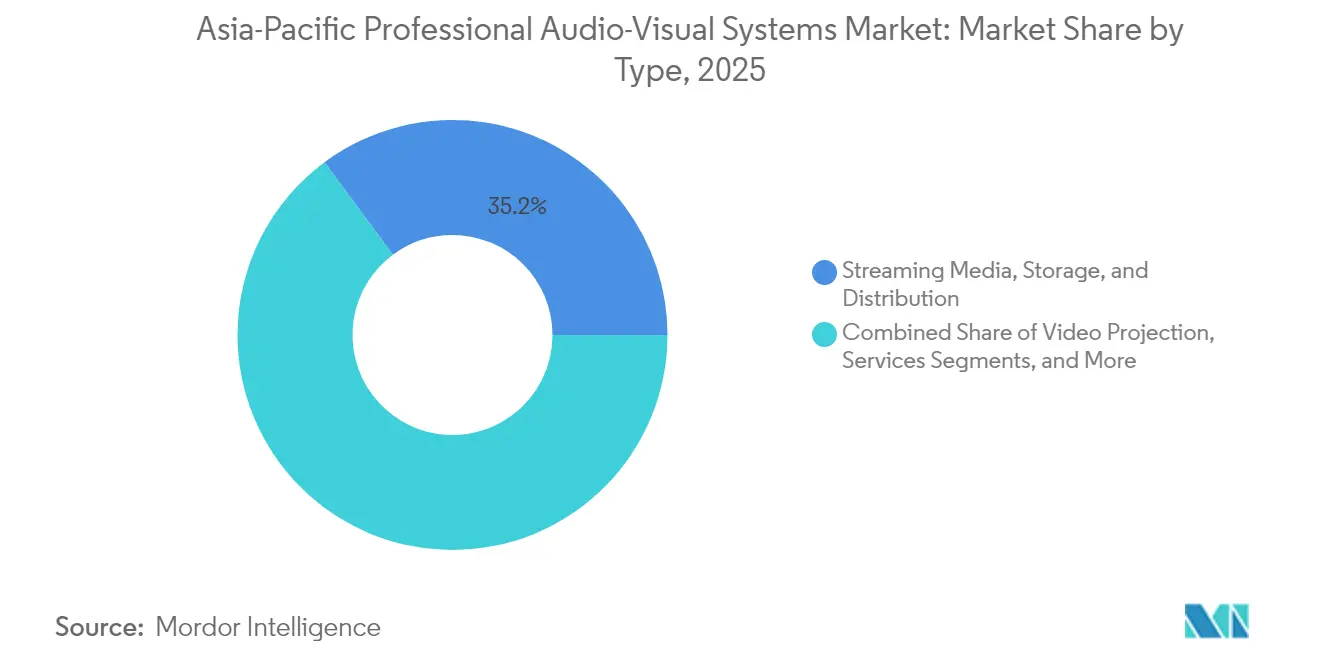

- Por tipo, os Meios de Comunicação em Fluxo Contínuo, Armazenamento e Distribuição captaram 35,15% da quota do mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico em 2025, enquanto os Equipamentos de Captura e Produção têm previsão de avançar a uma CAGR de 6,62% até 2031.

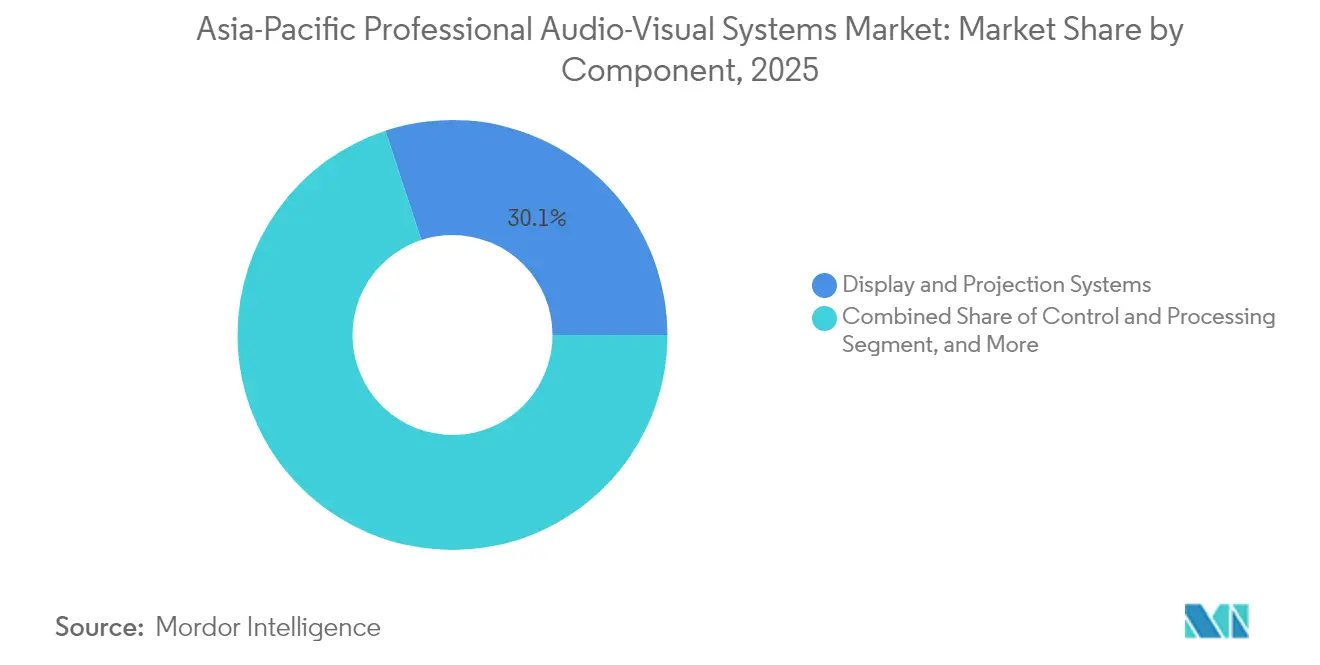

- Por componente, os Sistemas de Exibição e Projeção representaram uma quota de 30,05% da dimensão do mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico em 2025; os Equipamentos de Áudio têm projeção de registar uma CAGR de 7,01% de 2026 a 2031.

- Por vertical de utilizador final, os escritórios Corporativos detinham uma quota de receitas de 29,35% em 2025, enquanto os Locais e Eventos têm previsão de crescer a uma CAGR de 6,84% até 2031.

- Por geografia, a China liderou com 38,35% da quota do mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico em 2025; a Índia está prevista para registar a CAGR mais elevada, de 7,22%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Sistemas Profissionais de Áudio e Vídeo da Ásia-Pacífico

Análise do Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % IMPACTO NA PREVISÃO DA CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Procura do ambiente de trabalho híbrido por suítes de UC nativas de nuvem | +1.2% | China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Expansão da sinalização digital no retalho experiencial | +0.9% | Ásia-Pacífico central, expansão para mercados emergentes | Curto prazo (≤ 2 anos) |

| Despesas de capital governamentais em "sala de aula inteligente" | +1.1% | Índia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Recuperação dos eventos ao vivo impulsiona aluguer e palcos | +0.8% | Singapura, Hong Kong, Tóquio | Curto prazo (≤ 2 anos) |

| Produção remota habilitada por 5G e AVoIP | +1.0% | China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Mandatos de aquisição com neutralidade carbónica | +0.7% | Ásia-Pacífico desenvolvida com exposição ao comércio europeu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura do ambiente de trabalho híbrido por suítes de UC nativas de nuvem

As empresas no mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico estão a padronizar o Microsoft Teams Rooms e plataformas similares, levando os integradores a fornecer pacotes completos que combinam câmaras, microfones, ecrãs interativos e processamento de som baseado em inteligência artificial.[1]Fonte: Ashutosh Kumar, "A indústria de comunicações em nuvem aposta em IA e trabalho híbrido," Economic Times, economictimes.indiatimes.com As funções de áudio espacial e o enquadramento automático tornam as reuniões mais inclusivas para os colaboradores distribuídos, uma prioridade para as multinacionais chinesas e japonesas que gerem equipas transfronteiriças. As redes AV-TI convergidas também simplificam os serviços geridos, reduzindo os custos de deslocação técnica para os gestores de instalações e ajudando as empresas a cumprir os objetivos internos de redução de carbono através do agendamento de dispositivos otimizado em termos energéticos.

Expansão da sinalização digital no retalho experiencial

As fachadas LED interativas e as paredes de vídeo 8K estão a transformar as lojas principais, com os retalhistas regionais a utilizar ecrãs de grande formato para aproximar as compras físicas e o envolvimento no comércio social. O mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico beneficia da descida dos preços de passo de píxel e de módulos micro-LED de maior eficiência que cumprem os regulamentos de sustentabilidade sem sacrificar o brilho. As mensagens de segurança pós-pandemia aceleraram as implementações de ecrãs, e o software de gestão de conteúdos integra agora sensores de ocupação para desencadear indicações visuais em tempo real, uma funcionalidade que os retalhistas em Singapura e Seul utilizam para cumprir os códigos de saúde locais.[2]Fonte: AVIXA, "Previsão de Crescimento da Sinalização Digital," avixa.org

Despesas de capital governamentais em "sala de aula inteligente"

A Operação Quadro Digital da Índia catalisou um salto de 20.000 salas de aula interativas em 2009 para 581.000 em 2019, com as instalações projetadas para atingir 1,5 milhões até 2024, ancorando o crescimento de longo prazo no mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico. Os países da ASEAN replicam este impulso, orientados pelos quadros do Banco Asiático de Desenvolvimento que enfatizam a aquisição inclusiva de tecnologia educativa. A procura concentra-se em ecrãs de painel plano, barras de som tudo-em-um e plataformas de aprendizagem alojadas na nuvem, capazes de instrução síncrona presencial e remota, garantindo a continuidade do conteúdo durante o encerramento de escolas por motivos meteorológicos.

Recuperação dos eventos ao vivo impulsiona aluguer e palcos

O regresso do turismo de concertos leva Singapura a subscrever acordos de exclusividade que geraram um impacto económico estimado em SGD 500 milhões (USD 390,42 milhões) em 2024.[3]Fonte: Gary Bowerman, "O turismo de concertos ocupa o centro do palco na Ásia," asiamediacentre.org.nz As novas arenas em Hong Kong e Macau especificam projeção a 120 fotogramas por segundo, matrizes de áudio imersivo a 360° e backbones de fibra de baixa latência para suportar desportos eletrónicos, conferências e cerimónias de entrega de prémios televisivas. Os inventários das empresas de aluguer inclinam-se assim para painéis LED modulares, colunas de linha de matriz com proteção para intempéries e routers de sinal baseados em IP que podem ser rapidamente redistribuídos por vários locais, comprimindo os ciclos de retorno sobre o capital.

Análise do Impacto dos Fatores de Contenção*

| FATORES DE CONTENÇÃO | (~) % IMPACTO NA PREVISÃO DA CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Custos operacionais e de conformidade elevados de AV complexo | -0.8% | Global, mais acentuado nas cidades de segundo nível | Médio prazo (2-4 anos) |

| Estrangulamentos persistentes em chipsets e componentes óticos | -1.1% | China, Coreia do Sul, Taiwan | Curto prazo (≤ 2 anos) |

| Escassez de técnicos de AV certificados | -0.7% | Cidades de segundo nível na Índia, Sudeste Asiático e China | Longo prazo (≥ 4 anos) |

| Tarifas de fronteira carbónica inflacionam os custos de BOM de exportação | -0.6% | Fornecedores da ASEAN para a Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos operacionais e de conformidade elevados de projetos AV complexos

As soluções integradas combinam agora vídeo, áudio, controlo e salvaguardas de cibersegurança, aumentando as horas de conceção e os salários de especialistas, particularmente fora das principais áreas metropolitanas. As vias de formação ficam aquém da procura: menos de 3.000 engenheiros da Ásia-Pacífico detêm a certificação avançada SDVoE, levando as empresas a recorrer a trabalhadores independentes que podem não permanecer durante os períodos de garantia. Os contratos de AV como Serviço transferem as despesas de capital para despesas operacionais, mas incluem penalizações de SLA associadas à disponibilidade e a auditorias de proteção de dados, tornando os integradores de menor dimensão financeiramente prudentes.

Tarifas de fronteira carbónica inflacionam os custos de BOM de exportação

O Mecanismo de Ajustamento Carbónico nas Fronteiras da UE acrescenta um valor estimado de USD 40-60 por tonelada de emissões incorporadas em chassis de alumínio e suportes de aço exportados por fornecedores da ASEAN.[4]Fonte: Melinda Martinus & Kanin Laopirun, "Implicações do CBAM da UE para a ASEAN," iseas.edu.sg Os fabricantes avaliam a localização da produção em mercados do bloco ou a mudança para ligas recicladas, mas ambas as opções exigem capital e redesenhos de engenharia, aumentando o MSRP até que as economias de escala se materializem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Fluxo Contínuo Domina a Evolução da Distribuição de Conteúdos

Os Meios de Comunicação em Fluxo Contínuo, Armazenamento e Distribuição detêm uma quota de 35,15% do mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico, sublinhando o seu papel como espinha dorsal da colaboração à distância e do entretenimento direto ao consumidor. A vaga de redes privadas 5G nas fábricas consolida ainda mais os gateways de nuvem que ingerem, transcodificam e encaminham conteúdos 4K em menos de um segundo, possibilitando revisões de controlo de qualidade remoto sem pessoal no local. Os Equipamentos de Captura e Produção, com previsão de uma CAGR de 6,62%, prosperam com o crescimento da economia de influenciadores e câmaras sem espelho acessíveis emparelhadas com tripés de rastreamento automático por inteligência artificial. A projeção de vídeo tradicional mantém-se relevante para auditórios e salões de hotéis que procuram unidades brilhantes e sem lâmpada, capazes de funcionar 24/7 com manutenção mínima.

Os codificadores de borda de segunda geração comprimem fluxos HEVC a metade da taxa de bits, reduzindo as taxas de largura de banda para fornecedores de ensino à distância. Os fornecedores de serviços geridos agrupam-nos com subscrições de redes de distribuição de conteúdos, deslocando o mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico das vendas de hardware para modelos de receitas recorrentes. Os ecrãs holográficos experimentais surgem em laboratórios de planeamento cirúrgico, mas a maioria das empresas ainda os pilota com orçamentos de investigação e desenvolvimento, em vez de implementações generalizadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Componente: Os Sistemas de Exibição Lideram a Integração de Hardware

Os Sistemas de Exibição e Projeção contribuíram com 30,05% para a dimensão do mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico em 2025, impulsionados pela descida dos custos micro-LED e pelo apetite empresarial por paredes de vídeo sem moldura que duplicam como cenários digitais para produção virtual. Os fabricantes de LED localizados em Shenzhen e Pyeongtaek competem para atingir passos de píxel abaixo de 0,7 milímetros com rendimentos competitivos, comprimindo a economia unitária favorável aos compradores do setor da educação com orçamento limitado. Os Equipamentos de Áudio beneficiam de uma perspetiva de CAGR de 7,01%, catalisada pela integração pela Samsung da investigação psicoacústica da Bowers & Wilkins em barras de conferência premium que replicam os sinais de presença espacial.

O Controlo e Processamento transitam para núcleos definidos por software que funcionam em servidores comerciais prontos a utilizar, permitindo atualizações via aérea que prolongam os ciclos de hardware. O Hardware de Armazenamento e Distribuição vê os comutadores de matriz tradicionais substituídos por estruturas de rede de 10 e 25 gigabits geridas através de painéis de controlo em navegador. O consumo energético mantém-se como argumento de venda, uma vez que os clientes procuram créditos de construção sustentável; por isso, a regulação adaptativa da retroiluminação e as topologias de amplificador de classe D tornam-se padrão.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Vertical de Utilizador Final: O Gasto Corporativo Impulsiona a Base do Mercado

Os ambientes corporativos mantiveram-se como a maior fonte de receitas, absorvendo 29,35% do mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico em 2025, à medida que os inquilinos multinacionais equiparam os espaços de trabalho flexíveis com matrizes de formação de feixe com calibração automática e configurações de ecrã duplo na primeira fila. As aprovações dos conselhos de administração dependem frequentemente de modelos de retorno de carbono em que os sensores de ocupação desligam os ecrãs inativos, em consonância com as divulgações ESG exigidas pelos investidores. Os Locais e Eventos, com previsão de CAGR de 6,84%, experienciam um renascimento no financiamento dos organismos de turismo das cidades que atraem artistas internacionais; os gestores de locais exigem equipamento modular capaz de acolher residências de digressão numa semana e finais de desportos eletrónicos na seguinte.

A Educação continua a implementar painéis planos interativos que incluem software de anotação, substituindo progressivamente os quadros de giz volumosos. Em toda a Índia, os concursos públicos estaduais exigem cada vez mais opções de interface bilingue, ampliando o volume endereçável para OEMs regionais que integram fontes em hindi e tâmil ao nível do firmware. A Saúde adota a visualização imersiva para monitorização de UCI à distância e ensaios cirúrgicos, um nicho de elevada margem onde a tolerância à latência é quase nula e os SLAs de disponibilidade excedem 99,99%.

Análise Geográfica

A fatia de 38,35% da China no mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico resulta da sua dupla posição como potência OEM e adotante doméstico agressivo. Os projetos-piloto de cidades inteligentes de segundo nível integram ecrãs LED exteriores em nós de gestão de tráfego, incorporando feeds de AV com telemetria IoT urbana. As regras de compras em grande escala favorecem frequentemente sistemas de marca local, levando as multinacionais a formar joint ventures ou a licenciar propriedade intelectual a parceiros chineses. Entretanto, a CAGR de 7,22% da Índia até 2031 assenta em subsídios de tecnologia educativa financiados pelo Estado e na expansão de campus empresariais em Bengaluru e Hyderabad que especificam salas de huddle totalmente integradas com sobreposições de tradução automática por IA, aumentando a inclusão numa força de trabalho linguisticamente diversa. O Japão e a Coreia do Sul permanecem pioneiros em inovação: as emissoras em Tóquio testam fluxos de trabalho 8K/120 fps em antecipação de eventos desportivos globais, enquanto os gigantes da eletrónica de Seul moldam cadeias de abastecimento de mini-LED resilientes às tarifas sobre matérias-primas. O Sudeste Asiático, apoiado pelo plano Tailândia 4.0, investe em corredores de serviços digitais que integram sinalização imersiva em centros de transporte e parques logísticos. Os mercados do Restante da Ásia-Pacífico, do Paquistão às Ilhas do Pacífico, começam a implementar suítes de comunicações unificadas através de pacotes de subscrição à medida que os preços da banda larga por satélite diminuem.

Panorama Competitivo

O mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico apresenta fragmentação moderada, mas as principais marcas recorrem à escala para amortecer os choques de abastecimento. Sony, Samsung, Panasonic e LG transpõem a propriedade intelectual da eletrónica de consumo para fatores de forma profissionais, aproveitando conjuntos de componentes partilhados para manter os custos de BOM previsíveis. Os líderes de nicho — Barco na visualização, Crestron no controlo e Bose Professional no áudio instalado — diferenciam-se através de ecossistemas de software e programas de parceiros certificados. A consolidação acelerou com as aquisições de áudio da Samsung em 2025 e a compra da QSC pela Acuity Brands em 2024, movimentos que integram linhas premium de DSP e colunas de som em pilhas mais amplas de tecnologia de edifícios.

Os espaços em branco giram em torno de camadas de orquestração por IA que detetam automaticamente a ocupação e reencaminham dinamicamente os sinais com base no contexto da aplicação. As credenciais de sustentabilidade servem como barreira suave; o "Road to Zero" da Sony e o "Eco Vision 2050" da Panasonic orientam as políticas de aprovisionamento para plásticos recicláveis e cabos sem halogénio. Os integradores regionais como a Vega Global ganham implementações complexas transfronteiriças ao agregar linhas de apoio multilingues e depósitos de stock nos países, enquanto as start-ups de software criam painéis SaaS que unificam as atualizações de firmware em frotas de fornecedores mistos.

A competição futura provavelmente colocará gigantes verticalmente integrados contra consórcios agnósticos de plataforma que defendem APIs de padrão aberto, com os clientes a ponderar o risco de dependência face à conveniência de um único ponto de responsabilidade. O posicionamento no mercado depende assim do equilíbrio entre as vantagens de codecs proprietários e os compromissos de interoperabilidade que tranquilizam os arquitetos empresariais que constroem roteiros de longo prazo.

Líderes do Setor de Sistemas Profissionais de Áudio e Vídeo da Ásia-Pacífico

Sony Corporation

Samsung Electronics

Panasonic Corporation

LG Electronics

Epson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Harman International da Samsung adquiriu a divisão de áudio da Masimo por USD 350 milhões, acrescentando a Bowers & Wilkins, Denon e Marantz ao seu portefólio.

- Outubro de 2024: A Acuity Brands concluiu a aquisição da QSC por USD 1,2 mil milhões para fundir AV com controlos de iluminação inteligente.

- Outubro de 2024: A Williams AV adquiriu a TeachLogic, expandindo as ofertas de áudio para salas de aula.

- Setembro de 2024: A GSMA divulgou estudos de caso que mostram que a rede 5G privada da Tailândia proporcionou ganhos de eficiência de 15-20% numa fábrica de eletrodomésticos.

Âmbito do Relatório do Mercado de Sistemas Profissionais de Áudio e Vídeo da Ásia-Pacífico

A tecnologia de áudio e vídeo é utilizada em diversas aplicações, incluindo entretenimento, educação, comunicação, apresentações, conferências e publicidade. Envolve a utilização de múltiplos dispositivos e sistemas para criar, melhorar e entregar conteúdos de áudio e vídeo. Os avanços nas tecnologias de exibição de alta definição estão a mudar a forma como os equipamentos de áudio e vídeo profissional, ou Pro AV, são utilizados para comunicar, transmitir, colaborar, interagir e publicitar em ambientes comerciais.

O mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico é segmentado por tipo (equipamentos de captura e produção, projeção de vídeo, meios de comunicação em fluxo contínuo, armazenamento e distribuição, e outros tipos), vertical de utilizador final (corporativo, educação, saúde, hotelaria, locais e eventos, retalho, e outros verticais de utilizador final), e país (China, Japão, Índia, Coreia do Sul e Restante da Ásia-Pacífico). As dimensões e previsões do mercado são fornecidas em termos de valor em USD para todos os segmentos acima mencionados.

| Equipamentos de Captura e Produção |

| Projeção de Vídeo |

| Meios de Comunicação em Fluxo Contínuo, Armazenamento e Distribuição |

| Serviços |

| Outros Tipos |

| Equipamentos de Áudio (microfones, misturadores, amplificadores) |

| Sistemas de Exibição e Projeção |

| Controlo e Processamento |

| Hardware de Armazenamento e Distribuição |

| Corporativo |

| Locais e Eventos |

| Retalho |

| Meios de Comunicação e Entretenimento |

| Educação |

| Governo |

| Saúde |

| Outros Verticais de Utilizador Final |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Sudeste Asiático |

| Restante da Ásia-Pacífico |

| Por Tipo | Equipamentos de Captura e Produção |

| Projeção de Vídeo | |

| Meios de Comunicação em Fluxo Contínuo, Armazenamento e Distribuição | |

| Serviços | |

| Outros Tipos | |

| Por Componente | Equipamentos de Áudio (microfones, misturadores, amplificadores) |

| Sistemas de Exibição e Projeção | |

| Controlo e Processamento | |

| Hardware de Armazenamento e Distribuição | |

| Por Vertical de Utilizador Final | Corporativo |

| Locais e Eventos | |

| Retalho | |

| Meios de Comunicação e Entretenimento | |

| Educação | |

| Governo | |

| Saúde | |

| Outros Verticais de Utilizador Final | |

| Por País | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico?

O mercado está avaliado em USD 51,07 mil milhões em 2026, com previsão de atingir USD 67,46 mil milhões até 2031.

Qual segmento detém a maior quota do mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico?

Os Meios de Comunicação em Fluxo Contínuo, Armazenamento e Distribuição lideram com uma quota de 35,15% em 2025.

Qual é o país de crescimento mais rápido no mercado de sistemas profissionais de áudio e vídeo da Ásia-Pacífico?

Prevê-se que a Índia cresça a uma CAGR de 7,22% entre 2026 e 2031.

Como está o 5G a influenciar a adoção de AV profissional na Ásia-Pacífico?

O 5G permite fluxos de trabalho AVoIP com latência inferior a 10 ms, possibilitando a produção remota e proporcionando ganhos de eficiência de 15-20% em projetos-piloto de produção.

Página atualizada pela última vez em: