Tamaño y Participación del Mercado de Probióticos de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

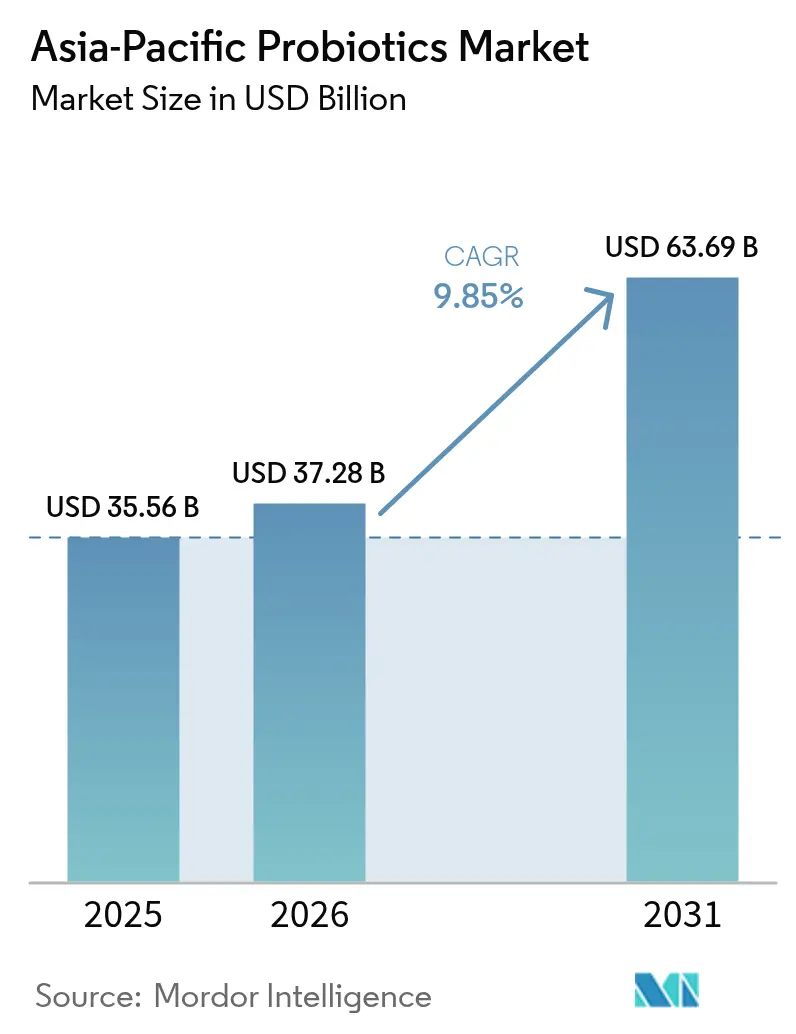

| Tamaño del mercado en el año base (2025) | 35.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Probióticos de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de probióticos de Asia-Pacífico crezca de USD 35,56 mil millones en 2025 a USD 37,28 mil millones en 2026 y se prevé que alcance USD 63,69 mil millones en 2031 a una CAGR del 9,85% durante 2026-2031. Los consumidores están pasando de regímenes farmacológicos reactivos hacia una nutrición funcional orientada al microbioma, lo que eleva la demanda de cepas clínicamente validadas y formatos de administración orientados a la conveniencia. Los proveedores multinacionales de ingredientes continúan licenciando organismos patentados a marcas regionales, mientras que los líderes locales se expanden verticalmente para asegurar la fermentación y el alcance de última milla. Los canales en línea integran la telemedicina y las pruebas de microbioma, ampliando el acceso en vastas geografías. Mientras tanto, los organismos reguladores de Australia, Japón y China endurecen las normas de divulgación a nivel de cepa que favorecen a las empresas con sólidos canales de investigación y sistemas de calidad.

Conclusiones Clave del Informe

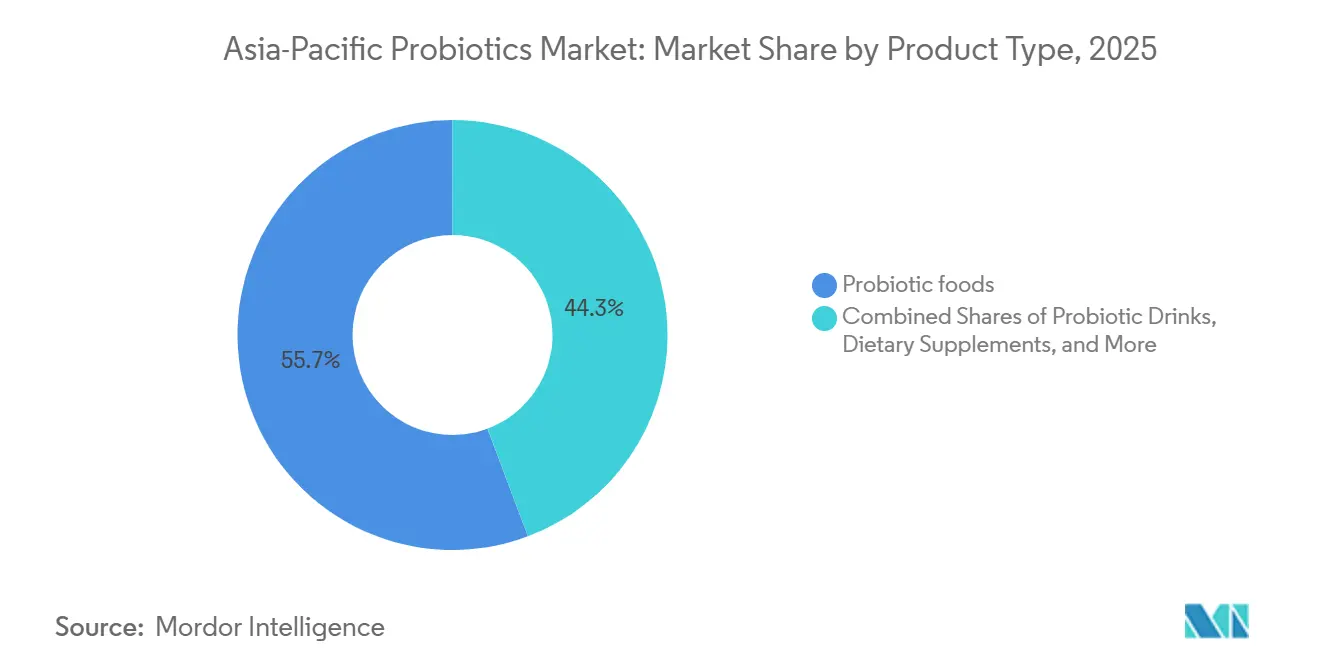

- Por Tipo de Producto, los alimentos probióticos lideraron con el 55,71% de la participación del mercado de probióticos de Asia-Pacífico en 2025, mientras que los suplementos dietéticos avanzan a una CAGR del 10,62% hasta 2031.

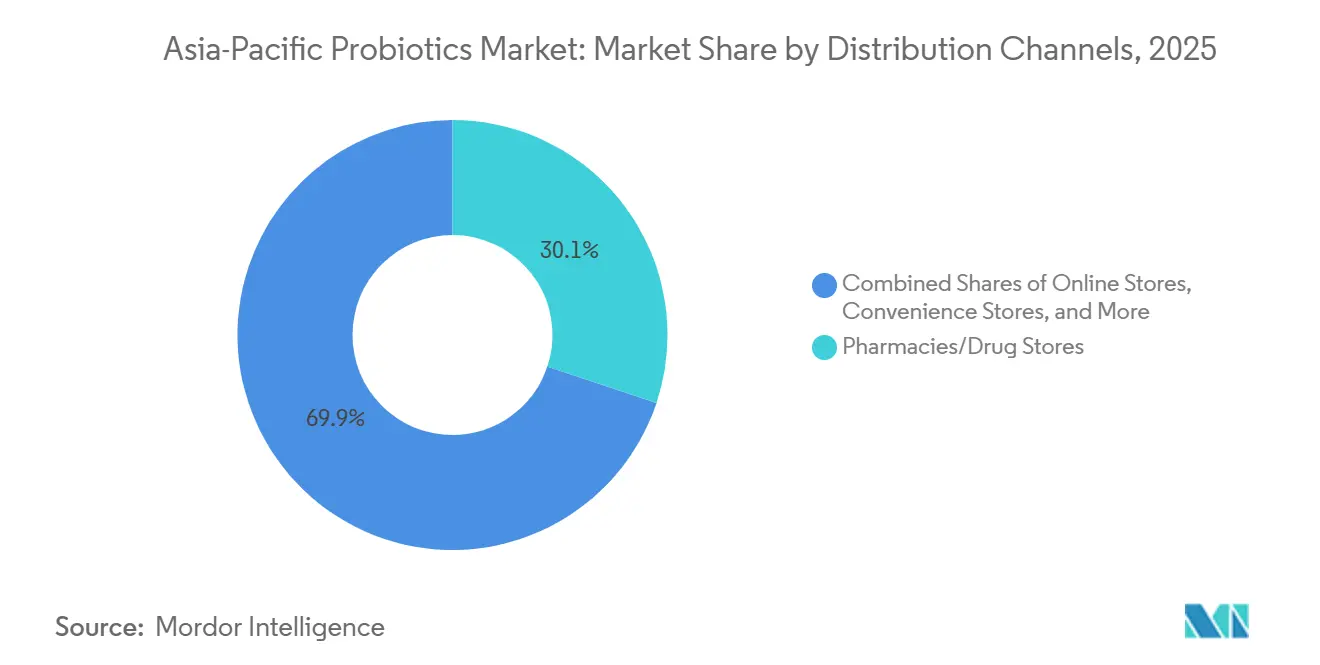

- Por Canal de Distribución, las farmacias y droguerías controlaron el 30,12% del valor de 2025, aunque se proyecta que las tiendas en línea crezcan a una CAGR del 10,21% hasta 2031.

- Por Geografía, China contribuyó con el 34,15% de los ingresos regionales en 2025, mientras que se prevé que India se expanda a una CAGR del 12,89% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Probióticos de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos y Bebidas Funcionales | +2.3% | China, Japón, Corea del Sur; expansión hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| La Creciente Incidencia de Trastornos Digestivos Impulsa la Expansión del Mercado | +2.1% | Toda Asia, con mayor carga en centros urbanos (Tokio, Seúl, Shanghái, Bombay) | Largo plazo (≥4 años) |

| Creciente Preferencia por Probióticos Naturales, Orgánicos y sin OGM | +1.4% | Australia, Japón, India urbana; demanda de nicho en ciudades de primer nivel de China | Mediano plazo (2-4 años) |

| Proliferación de Canales de Distribución Minorista y de Comercio Electrónico | +1.8% | China, India, Sudeste Asiático; cadenas de farmacias en Japón y Corea del Sur | Corto plazo (≤2 años) |

| Avance en Investigación y Validación Clínica | +1.2% | Japón, Corea del Sur, Singapur; centros de investigación en China e India | Largo plazo (≥4 años) |

| Soluciones Emergentes de Nutrición Personalizada Basada en el Microbioma | +0.9% | Japón, Corea del Sur, Australia; adopción temprana en ciudades de primer nivel de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos y Bebidas Funcionales

En 2025, las categorías de alimentos y bebidas funcionales dominaron el consumo de ingredientes probióticos. Sin embargo, un notable cambio hacia formulaciones específicas por cepa está alterando la dinámica para los proveedores. En julio de 2024, Morinaga Milk Industry recibió la aprobación regulatoria en China para su Bifidobacterium longum subsp. infantis M63. Este movimiento está estratégicamente orientado a los productores de fórmulas infantiles interesados en imitar la capacidad de metabolización de oligosacáridos de la microbiota intestinal de los lactantes alimentados con leche materna. También en julio de 2024, Nestlé inició el ensayo clínico STARLIT en China. El ensayo se centra en una fórmula infantil enriquecida con oligosacáridos de la leche humana (específicamente 2' fucosilactosa y lacto N neotetraosa) y probióticos. Esta formulación está diseñada para cumplir con el requisito de datos de eficacia previos a la comercialización establecido por la Comisión Nacional de Salud de China para nuevos ingredientes alimentarios. En octubre de 2025, Yakult presentó Y1000 en Singapur. Esta bebida de leche fermentada cuenta con la cepa Lacticaseibacillus paracasei Shirota, aportando 10 mil millones de UFC por cada 100 mL. Comercializado por sus beneficios en la reducción del estrés y la calidad del sueño, esto marca un alejamiento del enfoque tradicional de Yakult en la salud digestiva, alineándose con el mayor énfasis en el bienestar mental en el panorama pospandémico. Kirin Holdings, en 2025, reveló planes para sus bacterias lácticas de plasma, la cepa Lactococcus lactis Plasma. Con su debut previsto en Taiwán en 2025, la marca tiene la vista puesta en expansiones hacia Australia y el Sudeste Asiático para 2027, respaldada por afirmaciones de modulación inmunológica avaladas por más de 30 estudios revisados por pares.

La Creciente Incidencia de Trastornos Digestivos Impulsa la Expansión del Mercado

Para 2024, la prevalencia del síndrome del intestino irritable (SII) se situó en el 16,7% en Japón, el 13% en China y el 12,9% en Corea del Sur. Sin embargo, menos del 30% de estos pacientes recibieron probióticos como tratamiento primario. Esta notable brecha terapéutica ha captado la atención de empresas farmacéuticas y nutracéuticas, que han iniciado programas de educación médica. En 2024, el Hospital General de Changi en Singapur inició un ensayo clínico centrado en probióticos de múltiples cepas para el SII posinfeccioso. Esta afección, prevalente en el 10 al 15% de los viajeros que regresan del Sudeste Asiático, una zona conocida por la exposición endémica a patógenos entéricos, se ha convertido en un punto focal para el hospital. Mientras tanto, el ensayo DIVINE en Indonesia, respaldado por DSM Firmenich, investigó los efectos de Bifidobacterium lactis HN019 en el SII con predominio de estreñimiento. Tras 4 semanas, los resultados mostraron un aumento del 40% en la frecuencia de los movimientos intestinales en comparación con el grupo placebo. Estas evidencias convincentes están influyendo en las aseguradoras de Japón y Corea del Sur para que consideren el reembolso de suplementos probióticos para pacientes diagnosticados con SII. Este cambio de política, impulsado por el Ministerio de Salud, Trabajo y Bienestar de Japón, tiene el potencial de generar una demanda anual adicional de entre USD 200 y 300 millones para 2028[1]Fuente: Ministerio de Salud, Trabajo y Bienestar, "Alimentos con Declaraciones de Propiedades Saludables: Aprobación de Probióticos Inactivados por Calor." mhlw.go.jp.

Creciente Preferencia por Probióticos Naturales, Orgánicos y sin OGM

En Australia y Japón, los consumidores exigen cada vez más certificaciones orgánicas y sin OGM, destacando la importancia de la trazabilidad de los ingredientes y la transparencia en la fabricación. En 2024, Food Standards Australia New Zealand estableció que todos los productos probióticos deben etiquetar claramente las designaciones de cepa[2]Fuente: Food Standards Australia New Zealand, "Requisitos de Etiquetado de Probióticos," foodstandards.gov.au. Esta regulación plantea desafíos para los proveedores que habitualmente utilizan la terminología más amplia de "mezcla de Lactobacillus". Mientras tanto, el Ministerio de Salud, Trabajo y Bienestar de Japón realizó un movimiento notable en 2024 al añadir los probióticos inactivados por calor, o postbióticos, a su registro de Alimentos con Declaraciones de Propiedades Saludables. Este cambio permite a las marcas evitar los gastos de cadena de frío y al mismo tiempo promover beneficios de modulación inmunológica. Cabe destacar que este cambio regulatorio está despertando el interés de China y Corea del Sur, que están contemplando su adopción. En una inversión significativa, BY-HEALTH, el principal fabricante de suplementos dietéticos de China, destinó RMB 500 millones (aproximadamente USD 70 millones) en 2024. Su objetivo es cultivar cepas propias que no solo eviten los problemas de organismos genéticamente modificados (OGM), sino que también cumplan con los criterios de certificación orgánica establecidos por la norma GB/T 19630 de China. Adicionalmente, Yili Group, entre 2024 y principios de 2026, obtuvo 28 patentes relacionadas con la producción de oligosacáridos de la leche humana. Este movimiento estratégico posiciona a Yili Group para ofrecer prebióticos sin OGM, mejorando tanto las fórmulas infantiles como los suplementos dietéticos para adultos con formulaciones probióticas complementarias.

Proliferación de Canales de Distribución Minorista y de Comercio Electrónico

Las cadenas de farmacias y las plataformas en línea se están fusionando en ecosistemas omnicanal, ofreciendo servicios integrados como pruebas de diagnóstico, recomendaciones personalizadas y cumplimiento de suscripciones. En 2024, Watsons Filipinas amplió su presencia a 1.166 tiendas, añadiendo 80 nuevas ubicaciones y lanzando 400 farmacias comunitarias. Estas farmacias no solo almacenan probióticos refrigerados, sino que también ofrecen consultas para ayudar a los clientes a seleccionar las cepas adecuadas. A partir de 2024, Guardian Malasia operaba 554 tiendas, controlando aproximadamente el 24% del mercado de salud y belleza. En marzo de 2025, lanzaron un programa de fidelización impulsado por inteligencia artificial que adapta las recomendaciones de productos probióticos en función del historial de compras individual y los objetivos de salud autodeclarados. Las plataformas de comercio electrónico de China, durante 2024 y 2025, registraron un aumento interanual del 6% en las ventas de suplementos probióticos. Cabe destacar que JD.com y Alibaba Health han comenzado a ofrecer consultas de telemedicina, lo que les permite prescribir cepas específicas para problemas gastrointestinales. En Corea del Sur, las ventas en línea de alimentos funcionales para la salud experimentaron un aumento del 18% en 2024. Este repunte se atribuyó en gran medida a las marcas de venta directa al consumidor que evitan los márgenes tradicionales de las farmacias, atrayendo a los clientes con descuentos por suscripción de entre el 15% y el 20%.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos de Investigación y Desarrollo | -0.8% | Japón, Corea del Sur, Australia; emergente en centros de investigación de primer nivel de China | Largo plazo (≥4 años) |

| Intensa Competencia de Productos Alternativos de Bienestar | -0.6% | Toda Asia, particularmente centros urbanos con diversas opciones de suplementos | Mediano plazo (2-4 años) |

| Escasa Conciencia del Consumidor en Ciertas Regiones | -0.5% | Sudeste Asiático (Indonesia, Tailandia, Vietnam), India rural, China rural | Corto plazo (≤2 años) |

| Estrictos Obstáculos Regulatorios y Declaraciones de Propiedades Restringidas | -0.7% | Australia, Nueva Zelanda, Japón; endurecimiento en China e India | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Investigación y Desarrollo

Las multinacionales establecidas, con mayores recursos financieros, encuentran más fácil navegar el panorama intensivo en capital de la caracterización de cepas, las pruebas de estabilidad y los ensayos clínicos. Llevar una nueva cepa probiótica del laboratorio a la aprobación regulatoria requiere una inversión de entre USD 5 y 10 millones y un compromiso de 3 a 5 años. Este proceso largo y costoso a menudo disuade las inversiones en áreas de nicho como la salud bucal o la dermatología. En Japón, el Ministerio de Salud, Trabajo y Bienestar ha establecido un alto estándar para las presentaciones de alimentos, exigiendo ensayos clínicos en humanos con un número de participantes superior a 50. Esto supone un desafío para los formuladores más pequeños, que a menudo dependen de organizaciones de investigación por contrato para obtener apoyo. Mientras tanto, en 2024, la Comisión Nacional de Salud de China exigió la secuenciación del genoma completo para nuevas cepas probióticas. Este paso, orientado a detectar genes de resistencia a antibióticos y factores de virulencia, añade entre USD 50.000 y 100.000 adicionales a los costos previos a la comercialización. En Australia, la Administración de Bienes Terapéuticos generó un impacto significativo en 2024 al reclasificar los probióticos de alta dosis como medicamentos complementarios. Este cambio trajo consigo rigurosas auditorías de Buenas Prácticas de Fabricación y notificación de farmacovigilancia, lo que provocó un aumento del 20 al 30% en los gastos de cumplimiento normativo.

Intensa Competencia de Productos Alternativos de Bienestar

En el ámbito de la nutrición funcional, los probióticos compiten por la atención del consumidor junto a los prebióticos, postbióticos, enzimas digestivas, adaptógenos herbales y alimentos fermentados. Los postbióticos, que consisten en células bacterianas inactivadas por calor y sus metabolitos, ganaron impulso en Japón y Corea del Sur durante 2024 y 2025. Su atractivo radica en su capacidad para prescindir de la logística de cadena de frío y contar con una vida útil prolongada. Sin embargo, cabe señalar que la evidencia clínica que respalda su eficacia no es tan sólida como la de los probióticos vivos. Mientras tanto, los alimentos fermentados tradicionales como el kimchi, el miso y el natto ofrecen una amplia variedad de microbios a un precio más accesible que los suplementos. Esta asequibilidad resulta atractiva en mercados con mayor sensibilidad al precio, como Indonesia y Vietnam. En India y China, los auxiliares digestivos herbales como el jengibre, la cúrcuma y el aceite de menta piperita tienen gran influencia en los círculos de la medicina tradicional. Aquí, los practicantes de la medicina ayurvédica y la medicina tradicional china a menudo recomiendan estos remedios botánicos antes de recurrir a los probióticos occidentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Suplementos Dietéticos Superan a los Formatos Tradicionales

Se proyecta que los suplementos dietéticos crezcan a una CAGR del 10,62% hasta 2031, impulsados por profesionales urbanos que prefieren la conveniencia y los beneficios específicos frente a los formatos lácteos tradicionales. En 2025, los alimentos probióticos ostentaban una participación de mercado del 55,71%, respaldada por la amplia popularidad del yogur en Japón y Corea del Sur, donde el consumo per cápita anual superó los 15 kg. Sin embargo, el crecimiento se está desacelerando a medida que los consumidores se inclinan por las cápsulas, que ofrecen recuentos de UFC más elevados sin los inconvenientes de los azúcares añadidos ni la refrigeración. En 2025, las bebidas probióticas, divididas en categorías lácteas y no lácteas, alcanzaron un valor de mercado sustancial. Las variantes no lácteas, incluidas las opciones a base de coco, almendra y avena, están experimentando un auge en Australia e India urbana. Este crecimiento se atribuye en gran medida a la alta prevalencia de intolerancia a la lactosa (del 60 al 70 por ciento en Asia Oriental) y a la creciente tendencia de las dietas veganas. Si bien la alimentación y nutrición animal representa un segmento más pequeño, está ganando terreno rápidamente en naciones con fuerte actividad acuícola como Vietnam, Tailandia e Indonesia. Aquí, cepas como Bacillus subtilis y Lactobacillus están reemplazando a los promotores de crecimiento antibióticos tradicionales en el cultivo de camarones y tilapia, lo que lleva a un aumento del 8 al 12 por ciento en los índices de conversión alimenticia y a una disminución de la carga de patógenos, según señala la FAO de Pesca y Acuicultura.

El yogur continúa dominando el panorama de los alimentos probióticos, pero se enfrenta a presiones de margen por parte de competidores de marca propia y a un creciente desinterés de los consumidores en las ofertas de cepa única. El período 2024-2025 vio cómo las fórmulas infantiles y los alimentos para bebés se consolidaron en un nicho lucrativo. Cabe destacar que el Bifidobacterium longum subsp. Infantis M63 de Morinaga recibió luz verde en China, lo que permite a los fabricantes cobrar una prima del 20 al 30 por ciento sobre las ofertas estándar. Si bien los productos de panadería, cereales de desayuno, aperitivos y confitería representaron menos del 5 por ciento del uso de ingredientes probióticos en 2025, limitados por los procesos térmicos que desactivan los cultivos vivos, se vislumbran innovaciones en el horizonte. Los formatos de postbióticos termoestables están comenzando a cambiar las reglas del juego. En 2024, el registro de Alimentos con Declaraciones de Propiedades Saludables de Japón aprobó cepas de Lactobacillus inactivadas por calor para productos de panadería, lo que augura un potencial auge en este segmento. La claridad regulatoria en Corea del Sur y Japón está resultando ventajosa para los suplementos dietéticos. Sus marcos de alimentos funcionales para la salud permiten declaraciones como ayuda a mantener niveles saludables de colesterol,

un privilegio que no se extiende a los alimentos convencionales. Esta ventaja regulatoria no solo refuerza el cumplimiento normativo, sino que también allana el camino para precios premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canales de Distribución: Las Plataformas en Línea Disrumpen el Dominio de las Farmacias

Se proyecta que las tiendas en línea crezcan a una CAGR del 10,21% hasta 2031, erosionando la participación de mercado del 30,12% que las farmacias y droguerías ostentaban en 2025. Este cambio se produce a medida que las plataformas de comercio electrónico integran cada vez más consultas de telemedicina, modelos de suscripción y pruebas de microbioma directas al consumidor. Si bien las farmacias gozan de ventajas estructurales en Japón y Corea del Sur, donde los consumidores confían en las recomendaciones de los farmacéuticos y prefieren inspeccionar los productos refrigerados antes de comprarlos, JD Health y Alibaba Health de China avanzaron significativamente. Capturaron entre el 15 y el 18% de las ventas de probióticos en 2025 al ofrecer entrega en 24 horas y emparejamiento de productos impulsado por inteligencia artificial basado en los síntomas indicados. Los supermercados e hipermercados, aprovechando los formatos de probióticos estables a temperatura ambiente que evitan las restricciones de la cadena de frío, representaron una participación de mercado significativa. Esta estrategia resuena en el Sudeste Asiático, donde la penetración del comercio moderno está por detrás del Noreste Asiático. En Japón y Corea del Sur, las tiendas de conveniencia y abarrotes, aunque fragmentadas, sirven como canales de compra por impulso para bebidas probióticas de porción individual. Cabe destacar que el modelo de ventas directas de Yakult (las Señoras Yakult) entregó 8 millones de botellas diarias en 2024, reforzando la lealtad a la marca a través de relaciones personales y entrega a domicilio.

En 2024, Watsons Filipinas amplió su presencia a 1.166 tiendas, añadiendo 80 nuevas ubicaciones. También lanzaron 400 farmacias comunitarias, con probióticos refrigerados y consultas de farmacéuticos. Este modelo híbrido combina a la perfección la conveniencia minorista con la orientación profesional. Mientras tanto, Guardian Malasia, con 554 tiendas en operación a partir de 2024 y controlando aproximadamente el 24% del mercado de salud y belleza, lanzó un programa de fidelización impulsado por inteligencia artificial en marzo de 2025. Este programa recomienda productos probióticos basándose en el historial de compras individual y los objetivos de salud autodeclarados. Las plataformas en línea están agrupando cada vez más los probióticos con productos complementarios para aumentar el valor promedio del pedido. Esta táctica resulta desafiante para los minoristas físicos, que lidian con las limitaciones de espacio en estantes. La categoría "otros", que abarca las ventas directas, el mercadeo en red y los canales institucionales como hospitales y clínicas, representó menos del 10% de la distribución en 2025. Sin embargo, está experimentando crecimiento en India, donde Amway y Herbalife aprovechan los modelos de mercadeo en red para penetrar en ciudades de segundo y tercer nivel, áreas que a menudo pasan desapercibidas para el comercio moderno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, China ostentaba una participación dominante del 34,15% de los ingresos probióticos de Asia-Pacífico. Sin embargo, a medida que las medidas regulatorias se endurecen y las ciudades de primer nivel se saturan, las marcas están desplazando su enfoque hacia los centros urbanos de segundo y tercer nivel. Aquí, el consumo per cápita se sitúa por debajo de 2 porciones semanales. Un nuevo mandato de la Comisión Nacional de Salud en 2024, que exige la secuenciación del genoma completo para nuevas cepas, ha añadido entre USD 50.000 y 100.000 adicionales a los costos previos a la comercialización por cepa. Este movimiento ha favorecido inadvertidamente a los actores establecidos como BY-HEALTH y Yili Group frente a los formuladores más pequeños. Mientras tanto, el mercado de probióticos de India está en rápido ascenso, con una CAGR del 12,89% hasta 2031. Este repunte, el más rápido de la región, se atribuye en gran medida a una aclaración de 2024 de la Autoridad de Seguridad e Inocuidad Alimentaria. Esta permitió declaraciones de propiedades saludables para los probióticos, siempre que los umbrales de UFC superen 10^6 por porción al final de la vida útil. Este respaldo regulatorio ha dado a las marcas conformes una ventaja de mercadeo.

El panorama probiótico de Japón está evolucionando, con un enfoque en los postbióticos y paraprobióticos. El Ministerio de Salud, Trabajo y Bienestar ha otorgado el estatus de "Alimentos con Declaraciones de Propiedades Saludables" a las cepas de Lactobacillus inactivadas por calor. Esta designación no solo evita la logística de cadena de frío, sino que también extiende la vida útil a un impresionante período de 18 a 24 meses. En un giro estratégico, Yakult presentó su bebida de leche fermentada Y1000 en Singapur este octubre. Enriquecida con la cepa Lacticaseibacillus paracasei Shirota a una potente concentración de 10 mil millones de UFC por 100 mL, Y1000 se comercializa por sus beneficios para reducir el estrés y mejorar el sueño. Esto marca un alejamiento del enfoque tradicional de Yakult en la salud digestiva, alineándose perfectamente con el creciente énfasis en el bienestar mental. Si bien Australia y Nueva Zelanda registran un sólido crecimiento anual, también se enfrentan a un mandato de 2024 de Food Standards Australia New Zealand. Esta norma, que exige la divulgación a nivel de cepa en las etiquetas, plantea desafíos para los proveedores acostumbrados a los descriptores genéricos de "mezcla de Lactobacillus", empujando a algunos hacia la reformulación o incluso la salida del mercado. En el Sudeste Asiático, Indonesia, Tailandia y Malasia juntas representan entre el 12 y el 15% de los ingresos regionales.

Sin embargo, con un consumo per cápita inferior a 0,5 porciones semanales, el crecimiento se ve frenado. Los desafíos surgen de una infraestructura de cadena de frío limitada, un panorama minorista fragmentado y una falta general de conciencia del consumidor sobre los beneficios de los probióticos más allá del yogur. El Ministerio de Seguridad Alimentaria y Farmacéutica de Corea del Sur aprobó 23 nuevos ingredientes probióticos para alimentos funcionales para la salud entre 2024 y principios de 2026[3]Fuente: Autoridad de Seguridad e Inocuidad Alimentaria de India, "Directrices sobre Umbrales de UFC," fssai.gov.in. Entre estos se encuentran consorcios de múltiples cepas orientados a mejorar la función cognitiva a través del eje intestino-cerebro. Esta vía regulatoria ofrece declaraciones relacionadas con la reducción del riesgo de enfermedades, un privilegio que no se encuentra comúnmente en muchos otros mercados. Mientras tanto, la región más amplia de Asia-Pacífico, incluidas naciones como Vietnam y Filipinas, está experimentando un crecimiento impulsado por el aumento de los ingresos disponibles, la urbanización y la expansión de las cadenas de farmacias. Sin embargo, persiste un obstáculo significativo: la fragmentación regulatoria. Cada país tiene sus propios procesos de aprobación únicos, lo que genera retrasos en los lanzamientos de productos de 12 a 18 meses y eleva los costos de cumplimiento normativo.

Panorama Competitivo

En el mercado de probióticos de Asia-Pacífico, las corporaciones multinacionales compiten junto a actores regionales innovadores y empresas emergentes de biotecnología. Las empresas con sólida validación clínica, experiencia en la navegación de marcos regulatorios en distintas regiones y amplias redes de distribución —que abarcan tanto canales tradicionales como digitales— ostentan una ventaja competitiva. El mercado está desplazando su enfoque hacia la diferenciación específica por cepa en lugar de las mezclas probióticas genéricas. Las empresas líderes están priorizando las inversiones en investigación propia para desarrollar soluciones terapéuticas específicas para la salud digestiva, el apoyo inmunológico y las crecientes categorías de bienestar.

Las innovaciones tecnológicas están impulsando ventajas competitivas, con empresas que adoptan técnicas de fabricación avanzadas, tecnologías de microencapsulación y plataformas de nutrición personalizada que alinean cepas probióticas específicas con las necesidades individuales del consumidor. Las colaboraciones recientes, como las empresas conjuntas de Evonik, destacan una tendencia hacia la consolidación del sector al combinar la experiencia en biotecnología con las capacidades de fabricación regional.

Las empresas competentes en la navegación de los complejos entornos regulatorios de la región Asia-Pacífico no solo garantizan el cumplimiento normativo, sino que también logran una entrada más rápida al mercado y una expansión geográfica más amplia. El panorama competitivo favorece a las empresas que integran eficazmente la innovación científica con la ejecución comercial, en particular aquellas que transforman la investigación clínica en productos de consumo accesibles que ofrecen beneficios de salud medibles y cumplen con los estrictos estándares regulatorios en diversos mercados.

Líderes de la Industria de Probióticos de Asia-Pacífico

PepsiCo Inc.

Danone SA

Yakult Honsha Co. Ltd

Nestle SA

Bio-k Plus International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: PepsiCo ha anunciado el lanzamiento de su primera Pepsi® Cola Prebiótica en la categoría de cola tradicional, introduciendo una bebida de cola funcional que contiene 3 gramos de fibra prebiótica, 5 gramos de azúcar de caña y solo 30 calorías por lata.

- Junio de 2025: Bioma Probiotics ha lanzado oficialmente un nuevo producto probiótico orientado a revolucionar la salud intestinal y el bienestar del consumidor en los alimentos funcionales. El suplemento apunta a la salud digestiva, el apoyo inmunológico y la claridad mental a través del equilibrio del microbioma.

- Julio de 2024: Yakult Danone India amplió su cartera de productos con el lanzamiento de Yakult Light Sabor Mango. El producto ofrece la misma cepa probiótica característica, Lactobacillus casei Shirota, en una bebida con sabor a mango y azúcar reducida, adaptada a las preferencias del consumidor indio.

- Marzo de 2024: TrueNorth lanzó soluciones probióticas innovadoras bajo la marca 'Sensibiotics' dirigidas a la salud intestinal sensible y la salud femenina. Estos suplementos fueron desarrollados para proporcionar atención preventiva y específica para las preocupaciones de salud modernas, marcando una expansión significativa en la cartera de TrueNorth para productos probióticos especializados.

Alcance del Informe del Mercado de Probióticos de Asia-Pacífico

Los probióticos son una combinación de bacterias beneficiosas y levaduras que ayudan a los seres humanos y a los animales a mantener el equilibrio microbiano intestinal.

El mercado de probióticos de Asia-Pacífico está segmentado por tipo de producto en alimentos probióticos, bebidas probióticas, suplementos dietéticos y alimentación y nutrición animal. Los alimentos probióticos se segmentan adicionalmente en yogur, productos de panadería y cereales de desayuno, fórmulas infantiles y alimentos para bebés, aperitivos y confitería, y otros. Las bebidas probióticas se segmentan adicionalmente en productos a base de lácteos y productos no lácteos. Por canales de distribución, el mercado se segmenta en supermercados/hipermercados, farmacias y droguerías, tiendas de conveniencia/abarrotes, tiendas en línea y otros. Por geografía, el mercado se segmenta en China, India, Japón, Australia, Indonesia, Tailandia, Malasia, Corea del Sur y el resto de Asia-Pacífico. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Alimentos Probióticos | Yogur |

| Productos de Panadería y Cereales de Desayuno | |

| Fórmulas Infantiles y Alimentos para Bebés | |

| Aperitivos y Confitería | |

| Otros | |

| Bebidas Probióticas | A base de lácteos |

| No lácteas | |

| Suplementos Dietéticos | |

| Alimentación y Nutrición Animal |

| Supermercados/Hipermercados |

| Farmacias y Droguerías |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas en Línea |

| Otros |

| China |

| India |

| Japón |

| Australia |

| Indonesia |

| Tailandia |

| Malasia |

| Corea del Sur |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Alimentos Probióticos | Yogur |

| Productos de Panadería y Cereales de Desayuno | ||

| Fórmulas Infantiles y Alimentos para Bebés | ||

| Aperitivos y Confitería | ||

| Otros | ||

| Bebidas Probióticas | A base de lácteos | |

| No lácteas | ||

| Suplementos Dietéticos | ||

| Alimentación y Nutrición Animal | ||

| Por Canales de Distribución | Supermercados/Hipermercados | |

| Farmacias y Droguerías | ||

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas en Línea | ||

| Otros | ||

| Por Geografía | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de probióticos de Asia-Pacífico en 2031?

Se proyecta que alcance USD 63,69 mil millones en 2031, expandiéndose a una CAGR del 9,85% desde 2026.

¿Qué segmento crece más rápido dentro de la región?

Los suplementos dietéticos avanzan a una CAGR del 10,62%, superando a los alimentos y bebidas.

¿Por qué India registra el mayor crecimiento?

La aclaración de 2024 de la Autoridad de Seguridad e Inocuidad Alimentaria sobre los umbrales de UFC desbloqueó declaraciones de propiedades saludables claras para los probióticos, estimulando los lanzamientos y acelerando la adopción a una CAGR del 12,89%.

¿Cómo están influyendo las plataformas en línea en las ventas?

El comercio electrónico integra telemedicina, emparejamiento de productos por inteligencia artificial y entrega en el mismo día, impulsando los canales en línea a una CAGR del 10,21% hasta 2031.

Última actualización de la página el: