Tamaño y Participación del Mercado de Pinturas y Recubrimientos de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

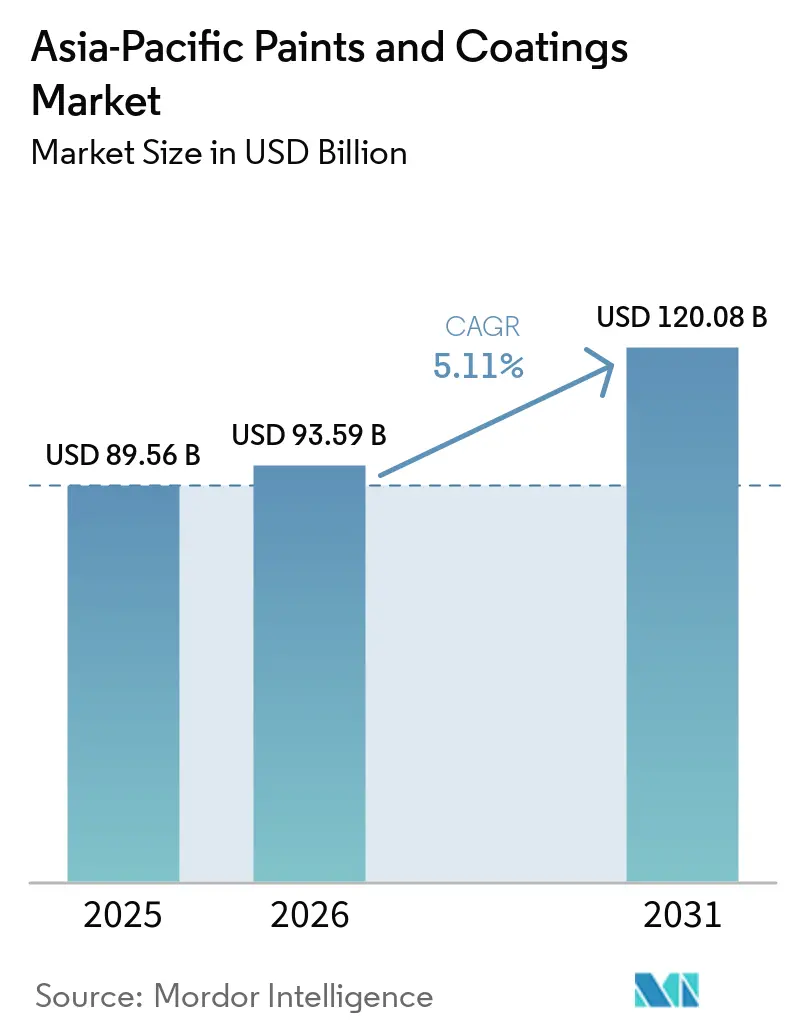

| Tamaño del mercado en el año base (2025) | 89.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 93.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 120.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

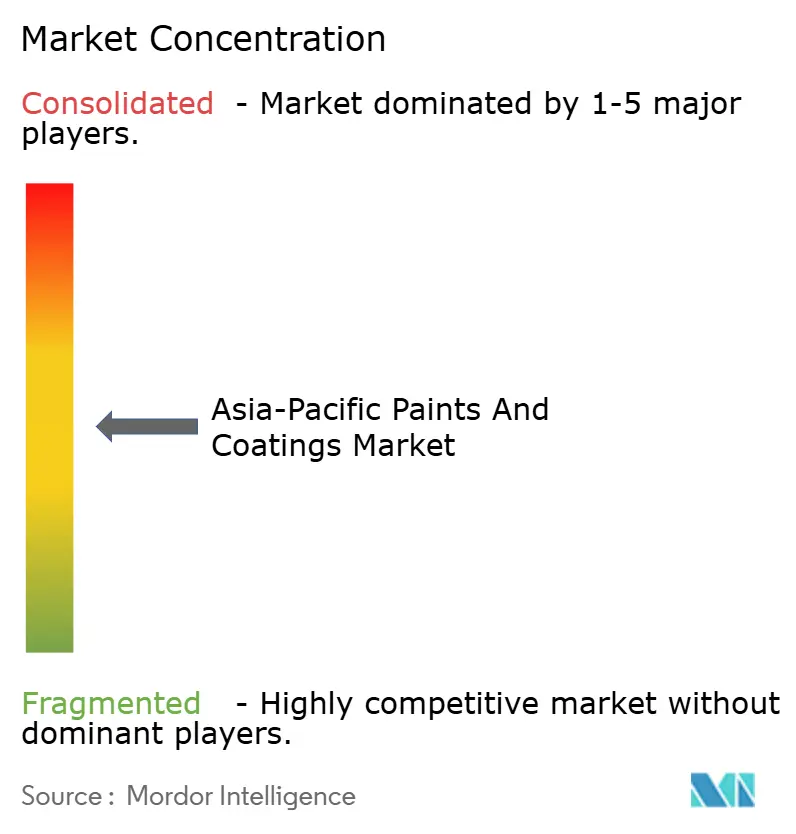

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pinturas y Recubrimientos de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del Mercado de Pinturas y Recubrimientos de Asia-Pacífico crezca de USD 89,56 mil millones en 2025 a USD 93,59 mil millones en 2026 y se prevé que alcance USD 120,08 mil millones en 2031 a una CAGR del 5,11% durante 2026-2031. La transición hacia formulaciones base agua, los rápidos programas de infraestructura en India y la expansión manufacturera en el Sudeste Asiático sostienen la demanda incluso mientras la construcción de viviendas en China se enfría. Los fabricantes de equipos originales regionales están localizando resinas y pigmentos para amortiguar las fluctuaciones de precios del dióxido de titanio, y los aplicadores están adoptando sistemas de bajo contenido de COV para cumplir con normas de emisiones más estrictas. Los quioscos digitales de combinación de colores están acortando los ciclos de compra de repintado, mientras que los mandatos de techos fríos en India sustentan el crecimiento de recubrimientos exteriores premium. El enfoque competitivo está cambiando hacia la agilidad logística y la integración hacia atrás a medida que la volatilidad de las materias primas comprime los márgenes.

Conclusiones Clave del Informe

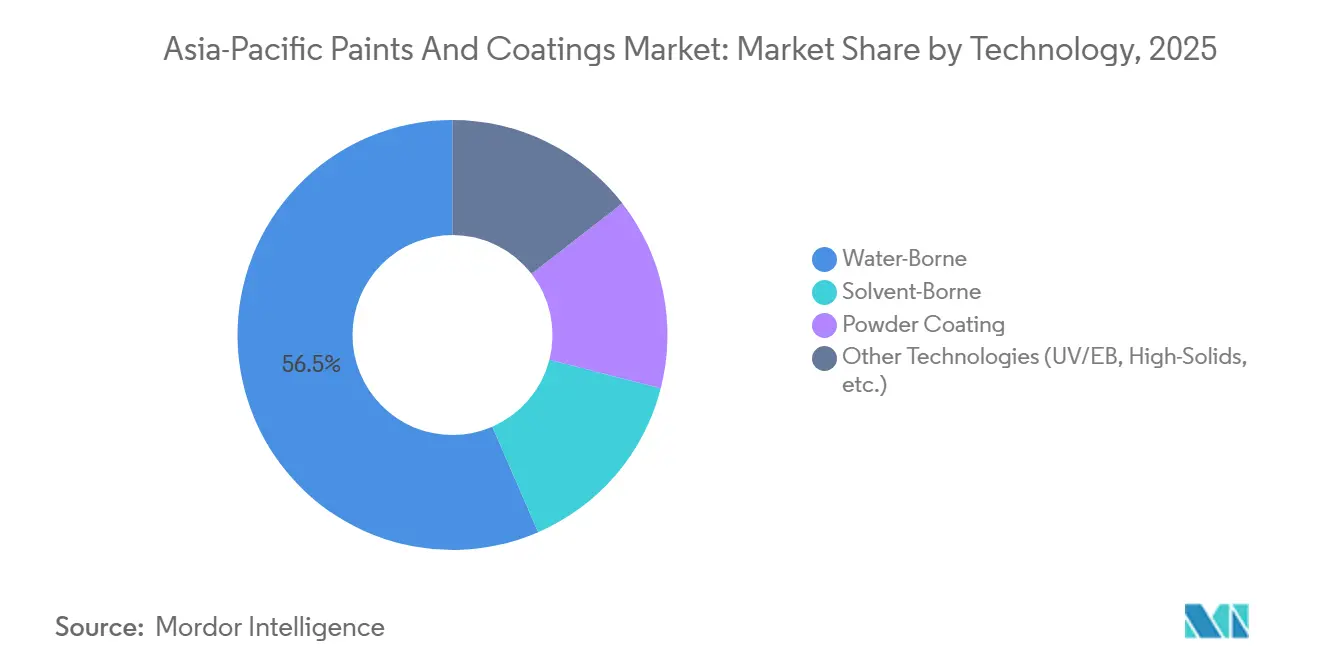

- Por tecnología, los recubrimientos base agua capturaron el 56,52% de la participación de ingresos en 2025 y se proyecta que se expandan a una CAGR del 5,67% durante el período de pronóstico (2026-2031).

- Por tipo de resina, las formulaciones acrílicas comandaron una participación del 35,33% en 2025 mientras avanzan a una CAGR del 5,23% durante el período de pronóstico (2026-2031).

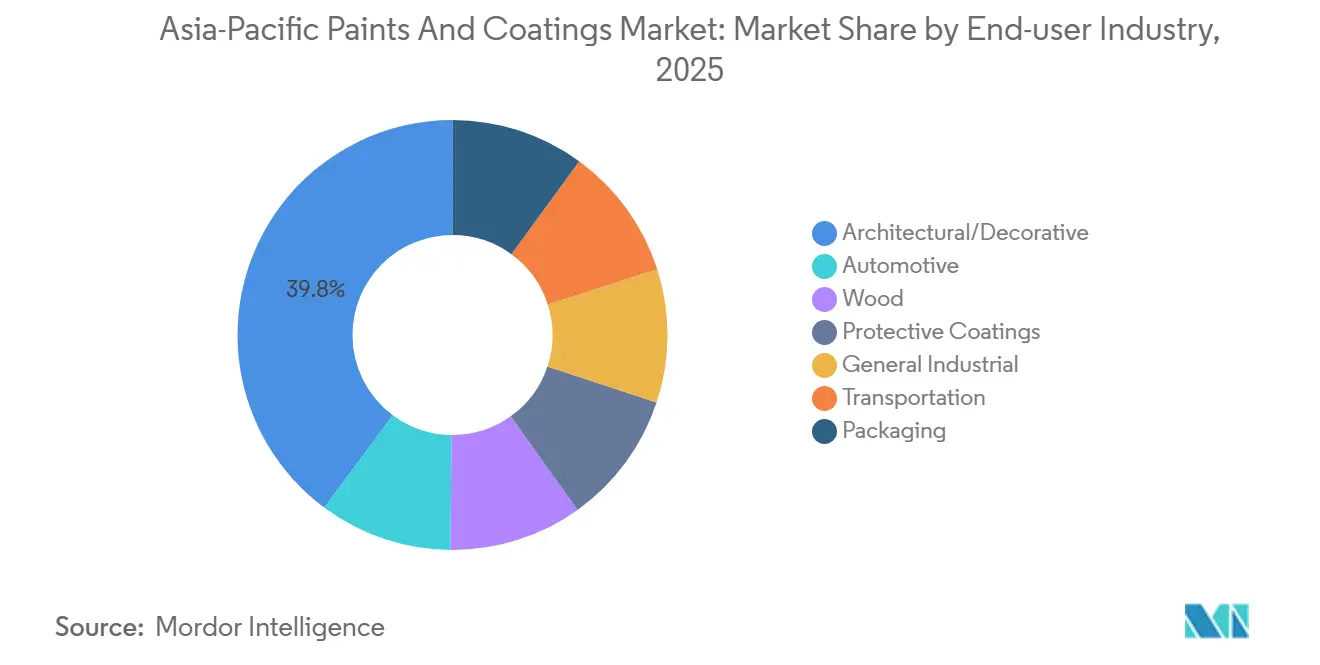

- Por industria de uso final, el segmento arquitectónico y decorativo representó una participación del 39,82% en 2025 y se espera que crezca a una CAGR del 5,34% durante el período de pronóstico (2026-2031).

- Por geografía, China lideró con una participación del 55,98% en 2025, mientras que India está posicionada para la CAGR más rápida del 5,41% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pinturas y Recubrimientos de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión del ciclo de repintado | +0.8% | Ciudades de Nivel 1 de China | Mediano plazo (2-4 años) |

| Cambio de los fabricantes de equipos originales hacia recubrimientos superiores base agua | +1.2% | Tailandia, Corea del Sur, Japón, India | Corto plazo (≤2 años) |

| Mandatos de techos fríos en India | +0.9% | Conglomerados metropolitanos de India | Mediano plazo (2-4 años) |

| Combinación de colores con inteligencia artificial en tienda | +0.6% | China, India, Tailandia, Filipinas | Corto plazo (≤2 años) |

| Recubrimiento de infraestructura de la Franja y la Ruta | +0.7% | China, Indonesia, Malasia, Tailandia, Pakistán | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Compresión del Ciclo de Repintado en Viviendas de Nivel 1 en China

Los inicios de construcción de viviendas en las ciudades más grandes de China cayeron un 20,5% en 2025, pero las transacciones de reventa aumentaron un 12%, lo que llevó a los propietarios a repintar antes, reduciendo el ciclo de 7-8 a 5-6 años. Las emulsiones base agua ahora cubren el 68% de los trabajos de repintado urbano, frente al 54% en 2023, favorecidas por el cumplimiento de bajo contenido de COV. Los distribuidores se benefician de márgenes por litro un 8-10% más altos en formulaciones premium y una rotación de inventario más rápida. El productor regional 3TREES ofrece entrega al día siguiente y asesoramiento gratuito de color para defender su participación frente a Nippon Paint y Dulux, cuyos puntos de venta tradicionales carecen del mismo alcance de última milla.

Cambio de los Fabricantes de Equipos Originales hacia Recubrimientos Superiores Automotrices Base Agua

Tailandia, Corea del Sur y Japón limitan los COV de pintura automotriz a 200-250 g/L. La planta de PPG en Samut Prakan, inaugurada en marzo de 2025, suministra 2.000 t/año de acabado de reparación base agua que reduce la energía del horno de curado un 35%[1]PPG Industries, "PPG Inaugura Nueva Planta de Acabado de Reparación Automotriz en Tailandia," ppg.com. Kansai Paint y Toyoda Gosei introdujeron en 2025 un proceso base agua en molde que reduce los costos de recubrimiento por vehículo en un 18%. Las líneas de vehículos eléctricos favorecen el espesor de película de 80-100 μm de los sistemas base agua, ahorrando 2-3 kg y extendiendo la autonomía de conducción hasta un 0,8%.

Recubrimientos de Techo Frío Obligatorios en el Programa de Ciudades Inteligentes de India

El código Eco Niwas Samhita de India ahora exige una reflectancia solar ≥0,70; Telangana tiene como objetivo 300 km² de techos conformes para 2028 y ofrece un descuento del 10% en el impuesto predial[2]Gobierno de Telangana, "Política de Techo Frío 2025-2028," telangana.gov.in. Un recubrimiento de PVDF dopado con óxido de magnesio del JNCASR redujo las temperaturas de los techos en 12-15°C en sitios piloto durante 2025. Asian Paints y Berger Paints lanzaron líneas de recubrimiento elastomérico de techo frío que califican para incentivos de materiales verdes, vendiéndose un 25-30% por encima de las emulsiones exteriores estándar.

Quioscos de Combinación de Colores con Inteligencia Artificial en Tienda que Aceleran los Repintados para el Consumidor Final

Asian Paints desplegó 1.200 quioscos Chromacosm que tiñen la pintura en 90 segundos a partir de fotos de teléfonos inteligentes, aumentando el valor promedio de la cesta un 18% en tiendas piloto. El chatbot "Nong Nippon" de Nippon Paint gestionó 18.000 consultas mensuales en 2025, dirigiendo pedidos del mismo día a franquicias locales. La visualización de realidad aumentada de KCC en Corea del Sur redujo las devoluciones por discordancia de color un 34%. Estas herramientas comprimen las decisiones de compra de semanas a días y tienen márgenes un 12-15% más altos que las unidades de mantenimiento de existencias premezcladas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del dióxido de titanio | -0.9% | Japón, Corea del Sur, Australia | Corto plazo (≤2 años) |

| Brecha de certificación en aplicadores del Sudeste Asiático | -0.5% | Indonesia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| Escalada de restricciones sobre PFAS | -0.4% | Japón, Corea del Sur, Australia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Dióxido de Titanio

El TiO₂ al contado subió a USD 2.700 por tonelada en Japón en junio de 2025, un 29% por encima de China, en medio de escasez de ilmenita y mayores costos de flete. Los márgenes brutos en pinturas decorativas cayeron 200-300 puntos básicos para los fabricantes dependientes de importaciones. Asian Paints y Nippon Paint están avanzando hacia la beneficiación de rutilo, mientras que los formuladores aumentan las cargas de carbonato de calcio y utilizan opacificadores de esferas huecas para reducir el TiO₂ hasta un 20%.

Brecha de Certificación de Aplicadores Industriales en Indonesia y Vietnam

Menos del 40% de los aplicadores en Indonesia y Vietnam cumplen con las normas ISO 12944, lo que ralentiza la adopción de sistemas de epoxi de alto rendimiento. La norma QCVN 19:2024 de Vietnam establece límites de COV de 50 mg/m³ pero carece de capacidad de inspección. Proveedores como Jotun y Hempel incluyen capacitación en el sitio para subsanar la escasez de habilidades hasta que el pacto de reconocimiento mutuo de la ASEAN de 2024 se implemente completamente después de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Base Agua Lideran el Cumplimiento Normativo

Los sistemas base agua representaron el 56,52% de los ingresos en 2025 y se prevé que crezcan un 5,67% anual durante el período de pronóstico (2026-2031), eclipsando a los recubrimientos base solvente. Este rendimiento superior refleja normas de COV más estrictas en Tailandia, Corea del Sur y Vietnam. Los recubrimientos en polvo avanzan a medida que las temperaturas de curado caen a 150-160°C. El acrílico DURA-COLOR de BASF eliminó los imprimadores y redujo los costos un 18-22% en ensayos multinacionales. La expansión de Covestro en 2025 en Shanghái integró polioles de base biológica para cumplir con el umbral de contenido renovable del 40% de China.

Las plataformas de polvo y UV benefician a los exportadores de electrónica y muebles que necesitan credenciales de cero COV. Los híbridos base agua-UV de Allnex acortan los tiempos de curado y satisfacen las normas de importación de Estados Unidos y la Unión Europea. En conjunto, estos cambios mantienen al mercado de pinturas y recubrimientos de Asia-Pacífico en una trayectoria de bajas emisiones.

Por Tipo de Resina: La Versatilidad del Acrílico Impulsa la Adopción entre Segmentos

Los acrílicos capturaron el 35,33% de los ingresos en 2025 y crecerán a una CAGR del 5,23% durante el período de pronóstico (2026-2031), empleados en todo, desde emulsiones exteriores hasta bases de recubrimiento automotriz. Los alquídicos, con grados de base biológica que cumplen el mandato de renovables de China, crecen más rápido que las versiones de petróleo. La participación de los poliuretanos, impulsada por dispersiones base agua para acabado de reparación y sistemas de dos componentes para trabajos de acero protector. El sitio de BASF en Caojing escaló a 18.800 t/año en 2025, reduciendo los plazos de entrega de resinas personalizadas a tres semanas.

Los epoxis siguen siendo críticos para aplicaciones marinas y de pisos, mientras que las resinas de poliéster soportan líneas de polvo para electrodomésticos y ruedas. Las formulaciones fenólicas y cetónicas de nicho sirven a plantas de alta temperatura pero crecen modestamente a medida que emergen proyectos especializados en Singapur y Corea del Sur.

Por Industria de Uso Final: El Segmento Arquitectónico Ancla el Crecimiento en Volumen

Las pinturas arquitectónicas y decorativas entregaron el 39,82% de los ingresos en 2025 y aumentarán a una CAGR del 5,34% durante el período de pronóstico (2026-2031), impulsadas por las normas de techos fríos de India y los repintados urbanos chinos. Los recubrimientos automotrices se expandirán a medida que los fabricantes de equipos originales cambien a líneas base agua. La demanda de recubrimientos para madera aumenta con las exportaciones de muebles de Vietnam de USD 6,99 mil millones en enero-mayo de 2025. Los recubrimientos protectores crecen debido al mantenimiento de puentes y turbinas eólicas, mientras que líneas de embalaje como Accelshield 300 libre de BPA de AkzoNobel apuntan a la prohibición de la Unión Europea de julio de 2026.

La demanda diversificada mantiene al mercado de pinturas y recubrimientos de Asia-Pacífico resiliente a pesar de las desaceleraciones sectoriales, reforzando el crecimiento en usos de consumo e industriales.

Análisis Geográfico

China retuvo el 55,98% de los ingresos de 2025; su recubrimiento de la Franja y la Ruta, el acabado de madera para exportación y los ciclos de repintado compensaron el debilitamiento de los inicios de construcción de viviendas. India registrará la CAGR más rápida del 5,41% durante el período de pronóstico (2026-2031), respaldada por un uso de pintura per cápita equivalente a un tercio del de China y la preferencia gubernamental por líneas de bajo contenido de COV certificadas por BIS. La participación de Japón crece, impulsada por las mejoras marinas y la demanda de acabado de reparación, mientras que la participación de Corea del Sur aumenta por la actividad de construcción naval. Australia y Nueva Zelanda crecen juntas a través de proyectos de protección costera.

En el Sudeste Asiático, Tailandia alberga la nueva planta de acabado de reparación de PPG; los exportadores de muebles de Vietnam impulsan la adopción de recubrimientos para madera; los incentivos de industria verde de Indonesia atraen nuevas inversiones a pesar de las brechas en los aplicadores. El centro de recubrimientos marinos de Singapur apoya las modernizaciones de eficiencia para cumplir con los índices de carbono de la Organización Marítima Internacional. Estas dinámicas diversifican el mercado de pinturas y recubrimientos de Asia-Pacífico, reduciendo la dependencia de cualquier economía individual.

Panorama Competitivo

El Mercado de Pinturas y Recubrimientos de Asia-Pacífico está moderadamente fragmentado. Las capacidades de venta minorista digital, como el Chromacosm de Asian Paints y el chatbot de Nippon, comprimen los plazos de repintado y aumentan el tamaño de las cestas. Los especialistas regionales emplean camionetas de tintado móvil y programas de fidelización con código QR para competir con los distribuidores nacionales con precios hasta un 20% más bajos. Las solicitudes de patentes en formulaciones base agua y curables con UV apuntan a capitalizar el endurecimiento de las normas sobre PFAS. Las oportunidades de recubrimientos protectores en parques eólicos marinos y flotas de gas natural licuado invitan a nuevos participantes con experiencia en ISO 12944 y academias de capacitación, reforzando las ventajas basadas en habilidades.

Líderes de la Industria de Pinturas y Recubrimientos de Asia-Pacífico

Asian Paints

Kansai Paint Co., Ltd.

Nippon Paint Holdings Co., Ltd

PPG Industries, Inc.

Akzo Nobel N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Birla Opus Paints, subsidiaria de Grasim Industries del Grupo Aditya Birla, lanzó su nueva gama de pinturas en aerosol, One Aero, con tecnología de secado rápido en 15 minutos. El producto está diseñado tanto para profesionales como para usuarios de bricolaje.

- Junio de 2025: Akzo Nobel N.V. anunció planes para vender AkzoNobel India al Grupo JSW, marcando una importante realineación estratégica en el mercado indio.

- Diciembre de 2024: AkzoNobel Marine and Protective Coatings firmó un memorando de cooperación con Sinopec para suministrar sistemas anticorrosivos e ignífugos de alto rendimiento para apoyar la expansión global.

Alcance del Informe del Mercado de Pinturas y Recubrimientos de Asia-Pacífico

Las pinturas o recubrimientos son sistemas coloidales multifásicos aplicados sobre la superficie deseada, principalmente para fines estéticos y de protección. Son una mezcla de pigmentos, aglutinantes, líquidos y aditivos, que pueden aplicarse fácilmente sobre superficies mediante spray o brocha. Cada ingrediente desempeña un papel crucial en la definición de las propiedades y el rendimiento de las pinturas durante o después de la aplicación. Las pinturas y recubrimientos encuentran aplicaciones importantes en la industria arquitectónica, como recubrimientos decorativos y protectores.

El mercado de pinturas y recubrimientos de Asia-Pacífico está segmentado por tecnología, tipo de resina, industria de uso final y geografía. Por tecnología, el mercado está segmentado en base agua, base solvente, polvo y otras tecnologías (UV/EB, alto contenido de sólidos, etc.). Por tipo de resina, el mercado está segmentado en acrílica, alquídica, poliuretano, epoxi, poliéster y otros tipos de resina (fenólica, cetónica y otros). Por industria de uso final, el mercado está segmentado en arquitectónico/decorativo, automotriz, madera, protector, industrial general, transporte, embalaje y otras industrias de uso final (recubrimientos plásticos, agricultura, equipos de construcción y movimiento de tierras, y otros). El informe también cubre los tamaños de mercado y los pronósticos para el mercado de pinturas y recubrimientos en 11 países de Asia-Pacífico. El informe ofrece el tamaño del mercado en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Base Agua |

| Base Solvente |

| Recubrimiento en Polvo |

| Otras Tecnologías (UV/EB, Alto Contenido de Sólidos, etc.) |

| Acrílica |

| Alquídica |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros (Fenólica, Cetónica, etc.) |

| Arquitectónico/Decorativo |

| Automotriz |

| Madera |

| Recubrimientos Protectores |

| Industrial General |

| Transporte |

| Embalaje |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Indonesia |

| Tailandia |

| Malasia |

| Vietnam |

| Filipinas |

| Singapur |

| Resto de Asia-Pacífico |

| Por Tecnología | Base Agua |

| Base Solvente | |

| Recubrimiento en Polvo | |

| Otras Tecnologías (UV/EB, Alto Contenido de Sólidos, etc.) | |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros (Fenólica, Cetónica, etc.) | |

| Por Industria de Uso Final | Arquitectónico/Decorativo |

| Automotriz | |

| Madera | |

| Recubrimientos Protectores | |

| Industrial General | |

| Transporte | |

| Embalaje | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Vietnam | |

| Filipinas | |

| Singapur | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda de pinturas y recubrimientos de Asia-Pacífico en 2031?

Se espera que el tamaño del Mercado de Pinturas y Recubrimientos de Asia-Pacífico crezca de USD 89,56 mil millones en 2025 a USD 93,59 mil millones en 2026 y se prevé que alcance USD 120,08 mil millones en 2031 a una CAGR del 5,11% durante 2026-2031.

¿Qué segmento crece más rápido dentro de la demanda regional de recubrimientos?

Los sistemas base agua lideran con una CAGR del 5,67% hasta 2031, impulsados por el endurecimiento de los límites de COV y las transiciones de los fabricantes de equipos originales.

¿Por qué India emerge como el principal motor de crecimiento?

India se beneficia de los mandatos de techos fríos, el bajo uso de pintura per cápita y la preferencia gubernamental por productos de bajo contenido de COV certificados por BIS, impulsando una CAGR del 5,41%.

¿Cómo están contrarrestando las empresas la volatilidad del dióxido de titanio?

Los principales productores se integran hacia arriba en el procesamiento de rutilo y reformulan con extensores y pigmentos de esferas huecas para reducir las cargas de TiO₂.

¿Qué tecnologías ayudan a acortar los ciclos de compra de repintado?

Los quioscos de combinación de colores con inteligencia artificial, los chatbots y las herramientas de realidad aumentada comprimen los tiempos de decisión de semanas a días y aumentan los márgenes en tienda.

Última actualización de la página el: