Tamaño y Participación del Mercado de Banda Ancha Móvil en África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

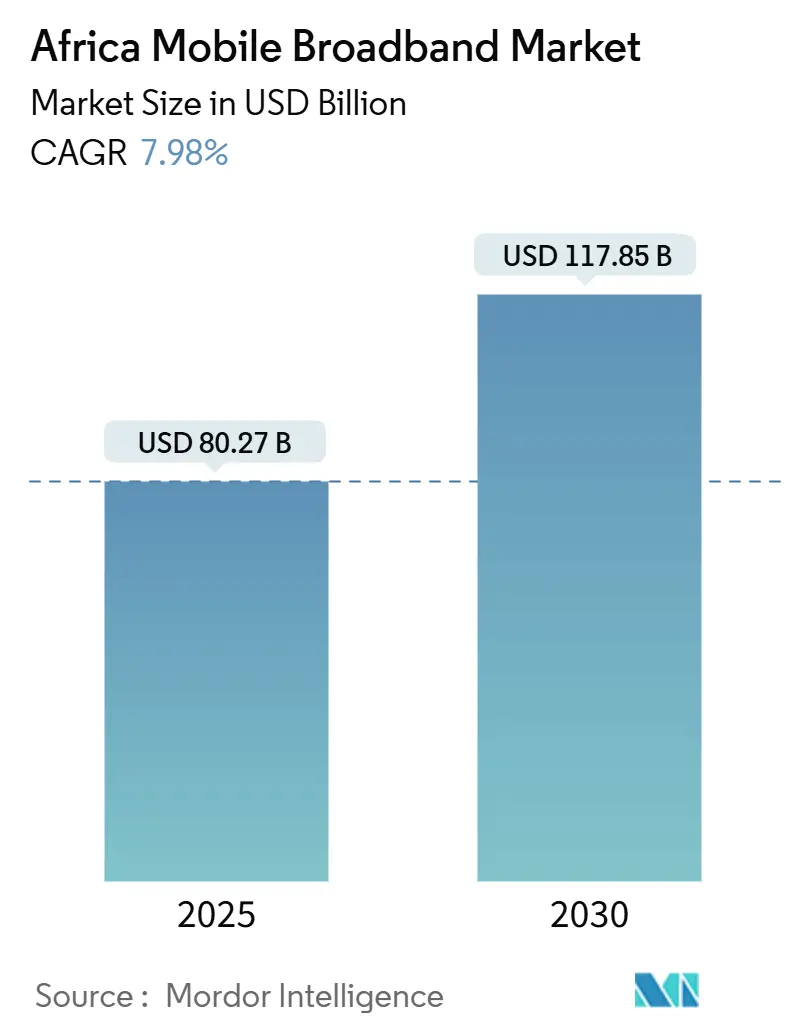

| Tamaño del Mercado (2025) | 80.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 117.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.98% CAGR |

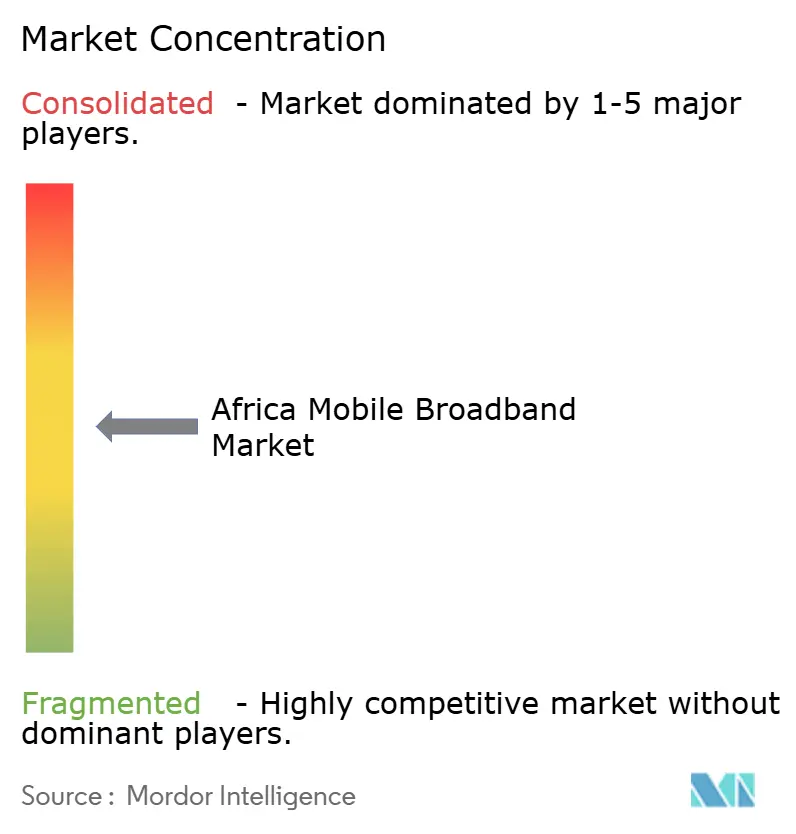

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banda Ancha Móvil en África por Mordor Intelligence

El tamaño del Mercado de Banda Ancha Móvil en África se estima en USD 80,27 mil millones en 2025, y se espera que alcance USD 117,85 mil millones en 2030, a una CAGR del 7,98% durante el período de pronóstico (2025-2030).

La expansión se centra en la creciente asequibilidad de los teléfonos inteligentes, las tarifas de datos cada vez más bajas y la sostenida densificación 4G que, en conjunto, posicionan a la banda ancha móvil como la tecnología de acceso dominante del continente. Los costosos despliegues 5G de los operadores, los modelos de compartición de torres y los nuevos cables submarinos reducen aún más los costos del servicio, amplían la cobertura rural y desbloquean casos de uso empresarial que generan un ARPU más elevado. Los vientos en contra estructurales persisten —volatilidad cambiaria, tarifas de espectro y electrificación rural irregular—, pero la armonización regulatoria, junto con los corredores de infraestructura transfronterizos, reduce de manera constante la fricción operativa. La intensidad competitiva mantiene los márgenes ajustados, aunque fomenta la innovación en financiamiento de dispositivos, sustitución de banda ancha fija inalámbrica y agrupación de servicios digitales que amplían la base total direccionable y estimulan la demanda incremental de datos en el mercado de banda ancha móvil en África.

Conclusiones Clave del Informe

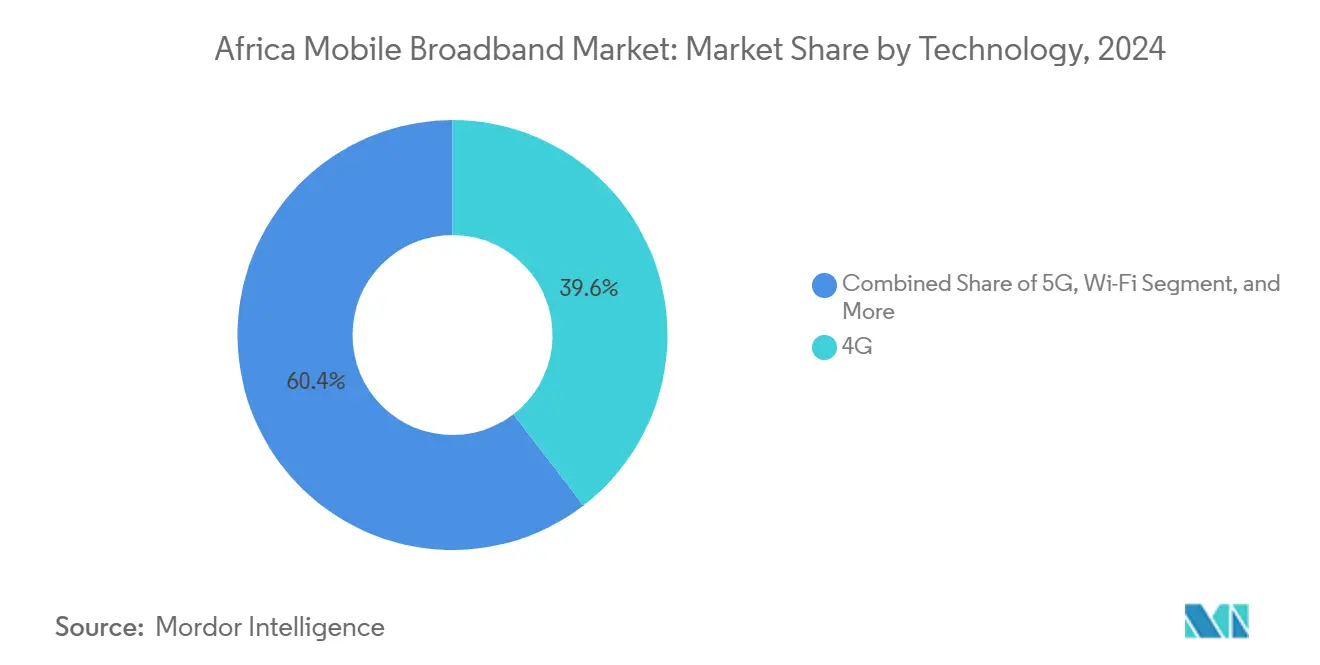

- Por tecnología, las redes 4G lideraron con el 39,57% de la participación del mercado de banda ancha móvil en África en 2024, mientras que el 5G avanza a una CAGR del 31,37% hasta 2030.

- Por tipo de servicio, los planes de datos móviles captaron el 79,87% de la participación en ingresos en 2024; se proyecta que los servicios de punto de acceso móvil se expandan a una CAGR del 23,88% hasta 2030.

- Por usuario final, las conexiones de consumidores representaron el 81,46% del tamaño del mercado de banda ancha móvil en África en 2024, mientras que las aplicaciones empresariales registran la CAGR pronosticada más alta, del 20,05%.

- Por aplicación, entretenimiento y medios acaparó el 40,62% de la participación del tamaño del mercado de banda ancha móvil en África en 2024, y salud más educación avanza a una CAGR del 23,88% hasta 2030.

- Por banda de espectro, las frecuencias sub-1 GHz mantuvieron el 52,10% de participación en 2024, mientras que el espectro de banda media está proyectado para crecer a una CAGR del 14,52%.

- Por geografía, Nigeria contribuyó con el 22,94% de participación en 2024 y se proyecta que Kenia registre la CAGR más rápida del 11,94% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Banda Ancha Móvil en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida adopción de teléfonos inteligentes y caída de los precios de venta promedio de dispositivos | +1.8% | Panafricano, más fuerte en Nigeria, Kenia, Ghana | Corto plazo (≤ 2 años) |

| Despliegue acelerado de 4G/5G por parte de los operadores de redes móviles panafricanos | +2.1% | Nigeria, Sudáfrica, Kenia, Marruecos | Mediano plazo (2-4 años) |

| Intensificación de la competencia de precios que impulsa tarifas de datos más bajas | +1.2% | Nigeria, Kenia, Tanzania, Ghana | Corto plazo (≤ 2 años) |

| Compartición de infraestructura y modelos de torres de host neutro que amplían la cobertura rural | +1.5% | África rural, particularmente África Oriental y Occidental | Largo plazo (≥ 4 años) |

| Banda ancha fija inalámbrica como sustituto de la limitada penetración de línea fija | +0.9% | África urbana y periurbana | Mediano plazo (2-4 años) |

| Auge de nuevos cables submarinos y corredores de fibra que reducen los costos de backhaul | +1.3% | África costera con efectos de derrame hacia el interior | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue acelerado de 4G/5G por parte de los operadores de redes móviles panafricanos

Los operadores panafricanos están adelantando capital hacia actualizaciones de radio que acortan las brechas de cobertura y preparan las redes para servicios de latencia ultrabajas. MTN asignó USD 2.100 millones en CAPEX en 2024, destinando el 60% a la densificación 4G y a pilotos 5G en 19 mercados. [1]MTN Group, "Informe Anual Integrado 2024," MTN Group, mtn.com La señal 5G de Vodacom ahora alcanza al 40% de los sudafricanos y se está expandiendo en Tanzania y Mozambique a través de modelos de infraestructura compartida que reducen los costos de construcción en un 35%. [2]Vodacom Group, "Resultados del Ejercicio Fiscal 2024," Vodacom Group, vodacom.com Los núcleos 5G independientes permiten la monetización del IoT industrial, el análisis en el borde y los juegos en la nube, que ofrecen un ARPU más alto que los planes para consumidores masivos.

Compartición de infraestructura y modelos de torres de host neutro que amplían la cobertura rural

Las empresas independientes de torres están reduciendo las barreras de entrada para los operadores móviles en zonas escasamente pobladas. IHS Towers gestiona 30.000 sitios africanos y elevó las tasas de ocupación rural a 2,1 operadores por torre en 2024, frente a 1,4 en 2020. [3]IHS Towers, "Informe Anual 2024," IHS Towers, ihstowers.comLa integración de Eaton Towers por parte de American Tower redujo el opex de sitios rurales en un 25% mediante la optimización del sistema de energía. Estos modelos de host neutro impulsan la cobertura por debajo del umbral de 5.000 habitantes, donde las construcciones independientes no habían logrado generar valores actuales netos positivos, desbloqueando así la demanda latente en el mercado de banda ancha móvil en África.

Intensificación de la competencia de precios que reduce las tarifas de datos

Las agresivas revisiones tarifarias están democratizando el acceso. Los precios promedio de datos en Nigeria cayeron un 18% en 2024; el plan ilimitado de fin de semana de Airtel, con un precio de USD 0,50 por GB, reconfiguró los parámetros de referencia a nivel nacional. Safaricom de Kenia respondió con microbundles que cuestan USD 0,02 por 10 MB, incorporando a usuarios de bajos ingresos a la economía de datos. Dicha erosión de precios presiona el EBITDA, pero impulsa el crecimiento en volumen que sostiene la utilización de la red y los ingresos totales.

Auge de nuevos cables submarinos y corredores de fibra que reducen los costos de backhaul

El ancho de banda mayorista se desplomó a medida que los cables de alta capacidad entraron en funcionamiento. El sistema Equiano de Google introdujo una capacidad 20 veces superior a la existente en la ruta África Occidental-Europa, reduciendo los precios de tránsito en Nigeria y Ghana en un 40%. El proyecto 2Africa, previsto para 2026, conectará 33 mercados y seguirá convirtiendo en materia prima el ancho de banda internacional. Los menores costos de backhaul permiten a los operadores ofrecer paquetes de datos más grandes mientras protegen los márgenes y aceleran la inclusión digital en el mercado de banda ancha móvil en África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevadas tarifas de licenciamiento y renovación de espectro | -0.8% | Nigeria, Sudáfrica, Kenia, Marruecos | Mediano plazo (2-4 años) |

| Electrificación rural limitada que incrementa el OPEX de los sitios | -1.1% | África Subsahariana rural | Largo plazo (≥ 4 años) |

| Lento avance en itinerancia transfronteriza y armonización del espectro | -0.6% | Panafricano, particularmente países sin litoral | Largo plazo (≥ 4 años) |

| Volatilidad cambiaria y restricciones de divisas que comprimen los presupuestos de CAPEX | -0.9% | Nigeria, Ghana, Egipto, Zambia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Electrificación rural limitada que incrementa el opex de los sitios

Aproximadamente 600 millones de africanos carecían de energía eléctrica de red confiable en 2024, lo que obliga a los operadores a depender de generadores diésel que elevan el opex de los sitios entre un 60% y un 80% por encima de los niveles conectados a la red. Las torres rurales de MTN en Nigeria consumen 2.500 litros de diésel al mes, equivalente al 40% de los costos del sitio, lo que socava los compromisos de cero emisiones netas. Los sistemas híbridos solares redujeron el consumo de combustible de Vodacom en un 50% en 1.200 sitios; sin embargo, el elevado capex inicial y la complejidad del mantenimiento limitan el despliegue rápido, lo que ralentiza la expansión rural del mercado de banda ancha móvil en África.

Volatilidad cambiaria y restricciones de divisas que comprimen el CAPEX

Las fluctuaciones de las divisas africanas amplifican los costos de los equipos. La naira nigeriana perdió un 35% frente al USD en 2024, y el cedi ghanés un 28%, lo que encareció las importaciones de radios y equipos de fibra. Airtel Africa registró USD 180 millones en pérdidas cambiarias, reduciendo la capacidad efectiva de CAPEX en un 15%. El racionamiento de divisas duras por parte de los bancos centrales extiende los plazos de adquisición a 180 días, paralizando los despliegues 5G y las construcciones de fibra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El 5G Gana Impulso Estratégico

Los datos del tamaño del mercado de banda ancha móvil en África subrayan el liderazgo del 4G con el 39,57% en 2024, incluso cuando las líneas 5G se componen a un 31,37% hasta 2030. Los operadores priorizan el 5G para verticales empresariales, como minería, logística y tecnología financiera, donde la latencia ultrabajas y la segmentación de red permiten precios premium. Las huellas rurales aún dependen del LTE porque la propagación sub-1 GHz reduce los requisitos de densidad de torres y acelera los objetivos de servicio universal.

Los núcleos 5G independientes se intersectan con la computación en el borde para apoyar el análisis en tiempo real en fábricas inteligentes y telesalud. Vodacom incorporó 2,1 millones de usuarios 5G en los 12 meses posteriores al lanzamiento, validando la demanda reprimida de banda ancha mejorada. El backhaul satelital complementa los enlaces terrestres en regiones sin litoral, mientras que la descarga Wi-Fi en 15.000 puntos de acceso de MTN gestiona la congestión urbana y preserva el espectro para el tráfico de movilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Adopción de Puntos de Acceso Móvil se Dispara

Los planes de datos móviles se mantuvieron como el pilar principal con el 79,87% de participación en 2024, pero las suscripciones a puntos de acceso están creciendo a una CAGR del 23,88% a medida que los hogares se adhieren a las alternativas de banda ancha fija inalámbrica. La base de puntos de acceso de Safaricom saltó un 180% en 2024, impulsada por las necesidades de puntos de venta de pequeñas empresas y la cultura de trabajo desde cualquier lugar. Las migraciones a VoLTE liberan espectro heredado y mejoran la eficiencia de la red, manteniendo la voz relevante mientras se pivota hacia ingresos centrados en datos.

Se proyecta que el tamaño del mercado de banda ancha móvil en África para los servicios de puntos de acceso supere a la voz tradicional en 2027, a medida que el financiamiento de dispositivos y la adopción de eSIM simplifican la conectividad multidispositivo. Los paquetes de movilidad empresarial agrupan el acceso a puntos de acceso con aplicaciones en la nube, agudizando la diferenciación y elevando el ARPU.

Por Usuario Final: La Transformación Digital Empresarial se Acelera

Los consumidores poseían el 81,46% de las conexiones en 2024, pero las líneas empresariales crecerán más rápido a una CAGR del 20,05%, lo que refleja la creciente demanda de enlaces de nube móvil, IoT y soluciones de pago. Orange MEA registró un crecimiento del 28% en ingresos empresariales, con la banda ancha representando el 65% de ese incremento. Las pymes aprovechan los enlaces móviles para sistemas de inventario y CRM, reemplazando las costosas líneas fijas.

Las empresas pagan 3,2 veces el ARPU del consumidor por soporte dedicado, acuerdos de nivel de servicio y redes privadas de acceso a puntos, lo que convierte al segmento en un elemento fundamental para la defensa de márgenes en un mercado de banda ancha móvil en África altamente competitivo. Los paquetes de dispositivo como servicio, las capas de ciberseguridad y la gestión de SD-WAN amplían aún más la participación en la cartera.

Por Aplicación: Los Servicios Esenciales Lideran la Nueva Demanda

Entretenimiento y medios mantuvo el 40,62% de participación en 2024 sobre la base del streaming de video y los juegos, pero el uso de salud más educación está escalando a una CAGR del 23,88% a medida que la telemedicina y el aprendizaje electrónico llenan las brechas de infraestructura. La integración del dinero móvil impulsa la tracción del comercio electrónico al facilitar los pagos, reforzando el crecimiento del consumo de datos.

Los gobiernos se apoyan en las redes móviles para programas de gobernanza electrónica e identidad, profundizando la dependencia de la disponibilidad de banda ancha. El aprendizaje habilitado por realidad aumentada y el diagnóstico remoto introducen aplicaciones de gran consumo de ancho de banda que desplazan el uso más allá del entretenimiento y anclan el crecimiento sostenido del tráfico en el mercado de banda ancha móvil en África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Espectro: La Banda Media Equilibra Cobertura y Capacidad

La sub-1 GHz mantuvo el 52,10% de participación en 2024, asegurando cobertura de área amplia con menos sitios, crucial para los mandatos de servicio universal. El espectro de banda media (1-6 GHz) se expandirá a una CAGR del 14,52%, añadiendo capacidad en ciudades densas. La subasta de 100 MHz de Kenia recaudó USD 45 millones, dando a los operadores el margen necesario para el 5G en Nairobi y Mombasa.

La compartición de espectro alivia la presión financiera, permitiendo a los operadores co-utilizar sus tenencias mientras protegen la calidad de servicio. El plan de la Región 1 de la Unión Internacional de Telecomunicaciones fomenta la coordinación transfronteriza, mitigando las interferencias y facilitando la itinerancia, clave para los operadores panafricanos que racionalizan sus carteras de servicios.

Análisis Geográfico

Nigeria acaparó el 22,94% del mercado de banda ancha móvil en África en 2024, impulsado por una tasa de penetración de teléfonos inteligentes del 51% y la rivalidad entre cuatro operadores que forzó recortes tarifarios de dos dígitos. La red 4G de MTN ya cubre al 75% de la población, y los paquetes con descuento de Airtel le ayudaron a elevar su participación en 15 puntos porcentuales interanuales. La persistente debilidad de la naira encarece las importaciones de equipos, pero los mandatos de fabricación local estimulan las cadenas de suministro nacionales y generan resiliencia en los planes de expansión a largo plazo.

Kenia es el mercado de más rápido crecimiento con una CAGR del 11,94% hasta 2030. La combinación de banda ancha y dinero móvil de Safaricom mantiene la rotación baja y el ARPU alto, mientras que su despliegue 5G de adopción temprana abarca Nairobi, Mombasa y Kisumu. Las iniciativas gubernamentales de identificación electrónica y salud digital sostienen la demanda de referencia, y las nuevas subastas de espectro crean margen para adiciones de capacidad. Sudáfrica conserva ventajas de escala y un backhaul de fibra superior, aunque los vientos en contra económicos moderan la adopción de datos premium, empujando a los operadores hacia estrategias de retención basadas en paquetes.

Los clústeres emergentes incluyen Marruecos, Ghana, Egipto y Tanzania. La subasta 5G de Marruecos en 2024 dio inicio a los lanzamientos comerciales en Casablanca y Rabat, alineándose con programas de ciudades inteligentes que amplifican la demanda empresarial. Ghana elevó la penetración un 23% en 2024 gracias a la mejora del suministro eléctrico y los esquemas de financiamiento de teléfonos inteligentes. Los mercados más pequeños —Uganda, Zambia, Senegal— se benefician de los corredores de fibra interior conectados a nuevos cables costeros, reduciendo los costos de tránsito y haciendo más viables las inversiones en banda ancha rural, ampliando así la huella acumulada del mercado de banda ancha móvil en África.

Panorama Competitivo

El ámbito de la banda ancha móvil en África muestra una consolidación moderada: MTN, Vodacom y Airtel Africa operan en múltiples jurisdicciones, agrupando adquisiciones y acelerando la difusión de nuevas tecnologías. La ventaja competitiva gira en torno a la calidad de la red; por ello, los operadores invierten fuertemente en radios 5G, agregación de portadoras y actualizaciones de backhaul de fibra suministradas por proveedores como Ericsson y Huawei. Las torres de host neutro y las alianzas de itinerancia moderan los requisitos de capital mientras preservan la diferenciación del servicio a través de paquetes de contenido especializados, vínculos con tecnología financiera y estrategias de tarificación cero.

Los nuevos participantes satelitales posicionan las constelaciones en órbita terrestre baja como backhaul complementario para zonas remotas, desafiando a los operadores establecidos en regiones escasamente pobladas. Los especialistas en banda ancha fija inalámbrica exploran la onda milimétrica para campus empresariales, mientras que los operadores de redes móviles virtuales aprovechan el valor de marca para adquirir segmentos sensibles al precio sin poseer infraestructura. Los reguladores influyen en la rivalidad a través de la fijación de precios del espectro, los límites de propiedad local y los mandatos de calidad de servicio que, en conjunto, moldean las decisiones de capex y las entradas al mercado, manteniendo el mercado de banda ancha móvil en África dinámico pero disciplinado.

Las asociaciones de innovación cierran brechas de capacidad: Safaricom se asoció con AWS para nodos en el borde que reducen la latencia para juegos y vehículos autónomos; Telkom SA coopera con Microsoft Azure para conectividad de nube híbrida; y la oferta de datos ilimitados de Cell C apunta a estudiantes y trabajadores remotos. A medida que los ecosistemas digitales maduran, los operadores agrupan funciones de identidad, pagos y almacenamiento en la nube, buscando ingresos más recurrentes y menor rotación.

Líderes de la Industria de Banda Ancha Móvil en África

MTN Group

Vodacom Group

Airtel

Maroc Telecom

Safaricom

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: MTN Group anunció una construcción de fibra por USD 800 millones en Nigeria, Sudáfrica y Ghana, con el objetivo de llegar a 2 millones de inmuebles para 2027.

- Diciembre de 2024: Vodacom Group cerró la adquisición de Vodafone Egypt por USD 2.700 millones, incorporando al gigante norteafricano a su huella.

- Noviembre de 2024: Airtel Africa aseguró un financiamiento sindicado de USD 1.250 millones para actualizaciones de red en 14 mercados.

- Octubre de 2024: Orange MEA lanzó el 5G comercial en Marruecos y Senegal, con foco en verticales empresariales.

Alcance del Informe del Mercado de Banda Ancha Móvil en África

| 4G |

| 5G |

| LTE |

| Wi-Fi |

| Otra Tecnología |

| Datos Móviles |

| Voz sobre LTE (VoLTE) |

| Punto de Acceso Móvil |

| Consumidores |

| Empresas / Corporaciones |

| Entretenimiento y Medios (Streaming, Juegos) |

| Comercio Electrónico y Venta Minorista |

| Redes Sociales y Comunicación |

| Salud y Educación |

| Otras Aplicaciones |

| Sub-1 GHz (Bandas de cobertura) |

| 1-6 GHz (Banda media) |

| >6 GHz Onda Milimétrica y Terahercios |

| Argelia |

| Kenia |

| Marruecos |

| Sudáfrica |

| Nigeria |

| Ghana |

| Egipto |

| Tanzania |

| Resto de África (Túnez, Uganda, Zambia, Senegal y Otros) |

| Por Tecnología | 4G |

| 5G | |

| LTE | |

| Wi-Fi | |

| Otra Tecnología | |

| Por Tipo de Servicio | Datos Móviles |

| Voz sobre LTE (VoLTE) | |

| Punto de Acceso Móvil | |

| Por Usuario Final | Consumidores |

| Empresas / Corporaciones | |

| Por Aplicación | Entretenimiento y Medios (Streaming, Juegos) |

| Comercio Electrónico y Venta Minorista | |

| Redes Sociales y Comunicación | |

| Salud y Educación | |

| Otras Aplicaciones | |

| Por Banda de Espectro | Sub-1 GHz (Bandas de cobertura) |

| 1-6 GHz (Banda media) | |

| >6 GHz Onda Milimétrica y Terahercios | |

| Por País | Argelia |

| Kenia | |

| Marruecos | |

| Sudáfrica | |

| Nigeria | |

| Ghana | |

| Egipto | |

| Tanzania | |

| Resto de África (Túnez, Uganda, Zambia, Senegal y Otros) |

Preguntas Clave Respondidas en el Informe

¿Qué CAGR espera el segmento de banda ancha móvil de África hasta 2030?

Se proyecta que el mercado crezca a una CAGR del 7,98% entre 2025 y 2030, impulsado por la densificación 4G y la acelerada adopción del 5G.

¿Qué país tiene actualmente la mayor participación?

Nigeria lidera con el 22,94% de participación, respaldado por una tasa de penetración de teléfonos inteligentes del 51% y la competencia entre cuatro operadores.

¿Qué tipo de servicio es el de más rápido crecimiento?

Se prevé que las suscripciones a puntos de acceso móvil aumenten a una CAGR del 23,88% a medida que las alternativas de banda ancha fija inalámbrica ganan aceptación en zonas desatendidas.

¿Con qué rapidez se está expandiendo el 5G en África?

Se prevé que las conexiones 5G crezcan a una CAGR del 31,37% a medida que los operadores despliegan núcleos independientes y espectro de banda media para atender casos de uso empresariales y de consumidores premium.

¿Cuál es la mayor restricción para la cobertura rural?

La electrificación limitada incrementa el opex de los sitios rurales hasta en un 80%, ralentizando el despliegue a pesar de la compartición de torres y los pilotos de energía renovable.

¿Cómo están afectando los nuevos cables submarinos a los costos?

Sistemas como Equiano han reducido los precios de tránsito mayorista en aproximadamente un 40% en mercados clave, permitiendo a los operadores ofrecer paquetes de datos más grandes sin erosionar los márgenes.

Última actualización de la página el: