Tamaño y Participación del Mercado de Vitaminas para Piensos en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

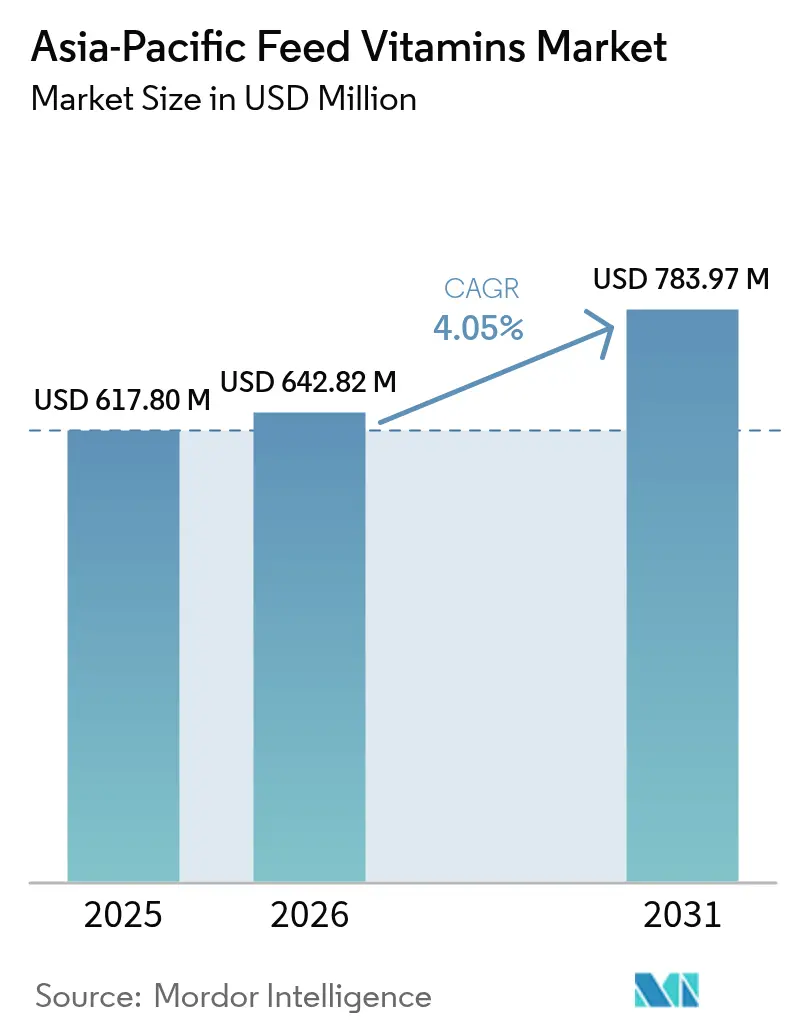

| Tamaño del mercado en el año base (2025) | 617.8 Millones de dólares |

| Tamaño del Mercado (2026) | 642.82 Millones de dólares |

| Tamaño del Mercado (2031) | 783.97 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vitaminas para Piensos en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de vitaminas para piensos en Asia Pacífico en 2026 se estima en USD 642,82 millones, creciendo desde el valor de 2025 de USD 617,8 millones, con proyecciones para 2031 que muestran USD 783,97 millones, creciendo a una CAGR del 4,05% durante 2026-2031. El crecimiento se sustenta en la rápida industrialización ganadera, los estrictos mandatos libres de antibióticos y la expansión de la capacidad de acuicultura, que colectivamente aumentan la intensidad de micronutrientes por tonelada métrica de pienso. La microencapsulación de precisión, la administración protegida en el rumen y la contratación de premezclas protegen a los compradores de la volatilidad de precios al tiempo que elevan la diferenciación de los proveedores. Las interrupciones del suministro, en particular el incendio de 2024 en la planta de BASF en Ludwigshafen, tensaron temporalmente la disponibilidad de Vitamina A y E, lo que llevó a los integradores a diversificar las fuentes de abastecimiento y a consolidar acuerdos a largo plazo. El etiquetado de la huella de carbono y la suplementación para la inmunidad frente a patógenos añaden nuevos vientos de cola al recompensar soluciones vitamínicas trazables y funcionales que logran precios premium en las principales economías exportadoras.

Conclusiones Clave del Informe

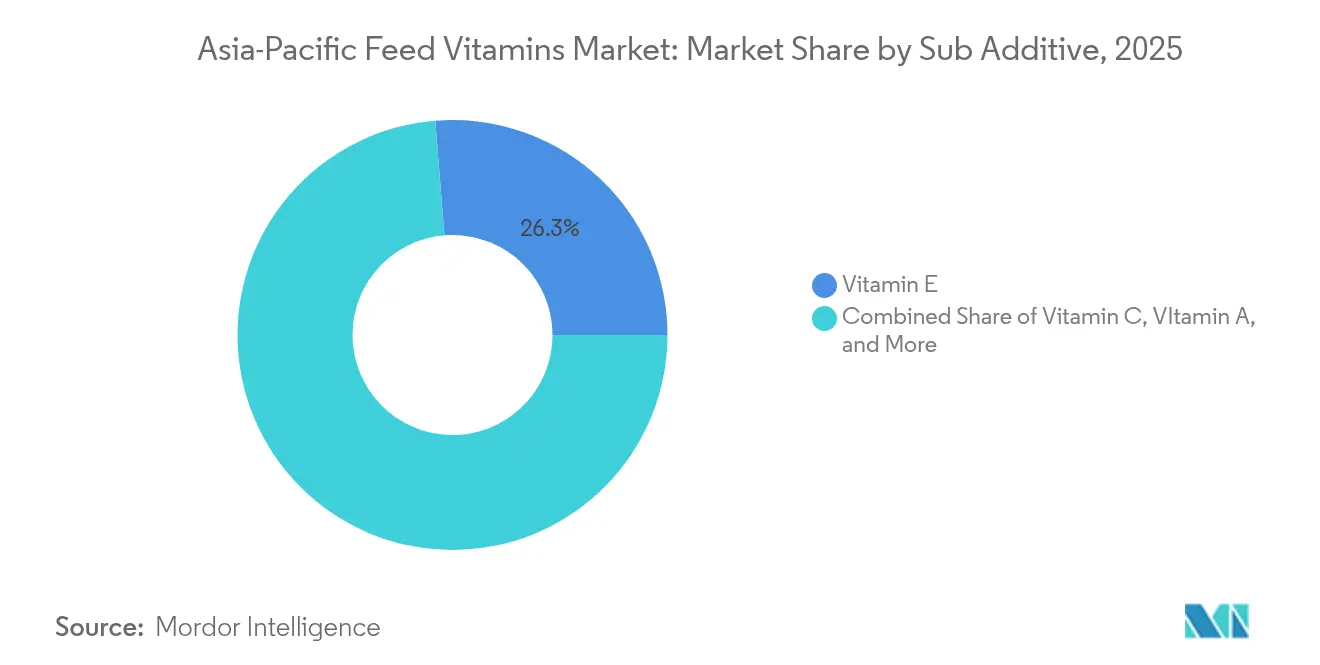

- Por sub-aditivo, la Vitamina E lideró con una participación en los ingresos del 26,28% en 2025, mientras que se prevé que la Vitamina C se acelere a una CAGR del 4,32% hasta 2031.

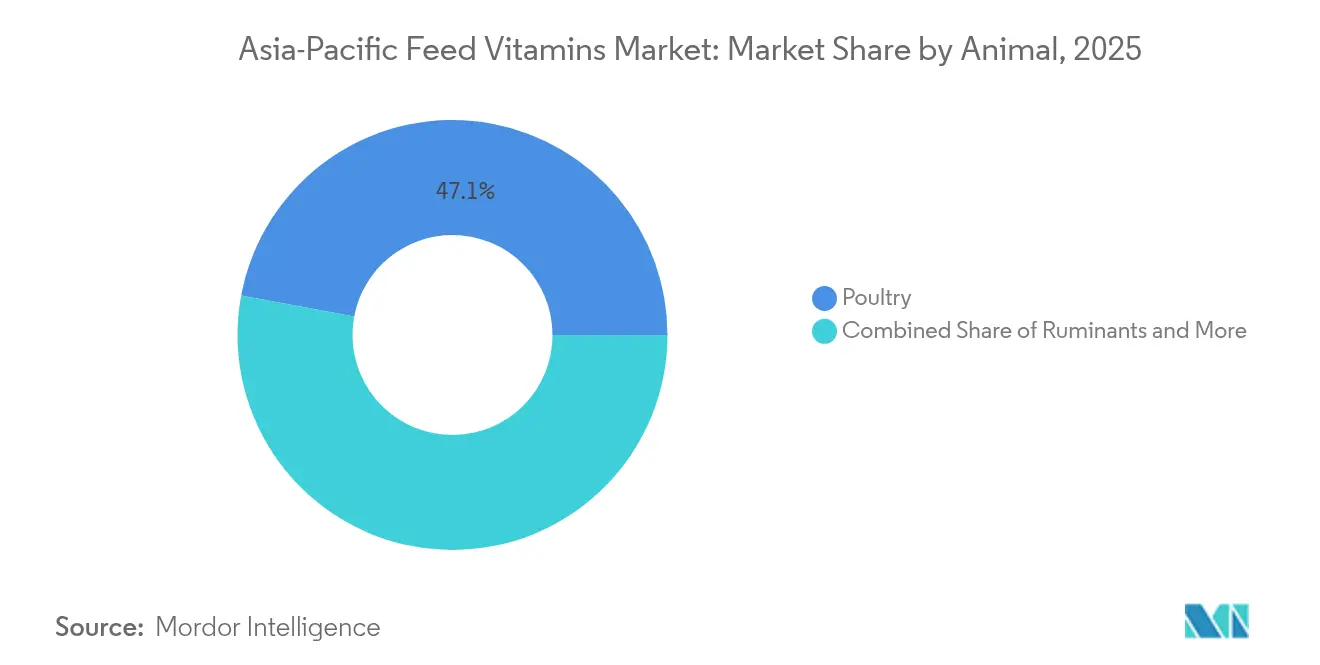

- Por segmento animal, las aves de corral capturaron el 47,05% de la participación del mercado de vitaminas para piensos en Asia Pacífico en 2025, mientras que la categoría "Otros Animales" se expande a una CAGR del 4,86% hasta 2031.

- Por geografía, China dominó con una participación del 43,62% en 2025, aunque se proyecta que Tailandia registre la CAGR más rápida del 5,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vitaminas para Piensos en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Industrialización creciente de las aves de corral | +0.8% | China, India, Tailandia y Vietnam | Mediano plazo (2-4 años) |

| Intensificación de la acuicultura y dietas funcionales | +0.7% | China, Indonesia, Vietnam y Tailandia | Largo plazo (≥ 4 años) |

| Regulaciones de producción libre de antibióticos | +0.6% | Australia y Japón | Corto plazo (≤ 2 años) |

| Cobertura de la volatilidad de precios mediante contratos de premezcla | +0.4% | Asia Pacífico central | Corto plazo (≤ 2 años) |

| Suplementación para la inmunidad desencadenada por patógenos | +0.5% | Economías con fuerte presencia acuícola | Mediano plazo (2-4 años) |

| Etiquetado de la huella de carbono en proteína animal | +0.3% | Australia, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Industrialización creciente de las aves de corral

Los complejos industriales de pollos de engorde en toda Asia, liderados por India, formalizan protocolos de pienso que incorporan premezclas vitamínicas como práctica estándar.[1]Fuente: Ricky Thaper, "El sector avícola de India," The Poultry Site, thepoultrysite.com Los productores comerciales adoptan la alimentación automatizada que mide con precisión los microingredientes, lo que eleva la absorción de vitaminas por ave y garantiza el cumplimiento de las auditorías corporativas de sostenibilidad. La expansión del pollo de engorde de pluma blanca en China y la intensificación del plantel avícola en Vietnam incrementan el estrés oxidativo, elevando aún más la inclusión de Vitamina E. La propiedad concentrada de las plantas de procesamiento aumenta el poder de negociación de los integradores, por lo que los proveedores que ofrecen calidad garantizada y trazabilidad obtienen contratos de suministro plurianuales. Las líneas genéticas con curvas de crecimiento más rápidas continúan impulsando la densidad vitamínica aún más a lo largo de los próximos ciclos de producción.

Intensificación de la acuicultura y dietas funcionales

El cultivo denso magnifica el daño oxidativo y el estrés inmunológico, impulsando la demanda de Vitamina C y E en dietas funcionales. Los recubrimientos de liberación controlada preservan la potencia vitamínica en el agua, permitiendo una ingesta precisa por parte de los camarones y peces de aleta. Los ensayos revelan que los vehículos de base vegetal mejoran la biodisponibilidad, orientando a los formuladores hacia mezclas híbridas naturales-sintéticas. La producción de camarón en China subraya el efecto de escala, convirtiendo las vitaminas acuáticas en un nodo de crecimiento de alto volumen dentro del mercado de vitaminas para piensos en Asia Pacífico.

Regulaciones de producción libre de antibióticos

Australia y Japón ahora restringen el uso profiláctico de antibióticos, lo que obliga a los integradores ganaderos a enriquecer las raciones con vitaminas de soporte inmunológico. La Vitamina A fortalece las barreras epiteliales, mientras que los complejos de Vitamina B favorecen la resiliencia metabólica bajo estrés de bioseguridad. Las soluciones vitamínicas de marca ganan terreno porque los organismos de certificación exigen programas de nutrientes documentados. Las multinacionales armonizan las adquisiciones entre regiones, propagando los estándares libres de antibióticos hacia los mercados emergentes con mayor rapidez que la legislación local por sí sola.

Suplementación para la inmunidad desencadenada por patógenos

La acuicultura de alta densidad enfrenta brotes virales y bacterianos episódicos que generan aumentos rápidos en las tasas de inclusión vitamínica. Las herramientas de diagnóstico, como la plataforma Verax de DSM-Firmenich, permiten a los productores ajustar las dosis de vitaminas en tiempo real, creando nichos premium para los proveedores con capacidad de respuesta. Los mapas estacionales de patógenos ayudan a las plantas a programar el inventario y evitar compras urgentes en el mercado spot, estabilizando los ingresos de los fabricantes de vitaminas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Perturbaciones en el suministro de Vitamina A y E (paradas de planta) | -0.6% | Mercados dependientes de importaciones globales | Corto plazo (≤ 2 años) |

| Fluctuaciones de precios impulsadas por aranceles y geopolítica | -0.4% | Cadenas de suministro centradas en China | Mediano plazo (2-4 años) |

| Límites máximos de residuos (LMR) más estrictos | -0.3% | Australia, Tailandia y Vietnam | Mediano plazo (2-4 años) |

| Creciente popularidad de los aditivos multifuncionales de un solo paso que reducen la demanda de vitaminas individuales | -0.5% | Japón, Corea del Sur y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Perturbaciones en el suministro de Vitamina A y E (paradas de planta)

El incendio de BASF en 2024 eliminó capacidad global crítica, desencadenando cláusulas de fuerza mayor que se propagan a través del mercado de vitaminas para piensos en Asia Pacífico. La escasa disponibilidad de plantas alternativas prolonga la escasez hasta 2025, lo que obliga a reformulaciones o a la adopción de sustitutos de mayor costo. Los compradores diversifican proveedores, erosionando los volúmenes de los incumbentes y comprimiendo los márgenes. La recuperación implica síntesis químicas complejas que no pueden reiniciarse rápidamente, dejando una brecha de suministro que modera la expansión del mercado a corto plazo.

Creciente popularidad de los aditivos multifuncionales de un solo paso que reducen la demanda de vitaminas individuales

Los avances en encapsulación combinan vitaminas con probióticos y enzimas, lo que permite a las plantas reducir las líneas de vitaminas individuales y disminuir la complejidad de los almacenes. Los especialistas en vitaminas de menor tamaño corren el riesgo de quedar obsoletos a menos que se asocien o innoven. Las soluciones integradas desplazan el poder de negociación hacia los desarrolladores de plataformas multifuncionales, sustrayendo puntos potenciales de crecimiento de los volúmenes vitamínicos convencionales dentro del mercado de vitaminas para piensos en Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sub-Aditivo: La Vitamina E Lidera a Pesar del Rápido Ascenso de la Vitamina C

La subcategoría de Vitamina E representó el 26,28% del tamaño del mercado de vitaminas para piensos en Asia Pacífico en 2025, lo que subraya su papel central en la gestión del estrés oxidativo en los sistemas ganaderos intensivos. Las altas tasas de inclusión en aves de corral y acuicultura aseguran la estabilidad del volumen incluso cuando los precios fluctúan. Los límites regulatorios sobre los antioxidantes sintéticos protegen aún más la absorción de Vitamina E, posicionándola como un estabilizador natural de la vida útil en los piensos terminados.

La Vitamina C, aunque actualmente menor, avanza a una CAGR del 4,32%, la más rápida entre los sub-aditivos, impulsada por operaciones de camarón y peces de aleta de alta densidad que buscan resiliencia al estrés y síntesis de colágeno. La microencapsulación de precisión mejora la estabilidad hídrica de la Vitamina C, desbloqueando valor en las raciones acuáticas donde las formas no recubiertas se lixivian rápidamente. El Complejo de Vitamina B encuentra tracción en los programas de alimentación por fases que ajustan los cofactores metabólicos por etapa de crecimiento, lo que permite a los nutricionistas optimizar el costo y el rendimiento. Las vitaminas especializadas como la biotina y la colina ocupan piensos premium para mascotas y caballos, ofreciendo segmentos de alto margen que los proveedores innovadores explotan para ampliar su presencia en la industria de vitaminas para piensos en Asia Pacífico.

Por Animal: Dominio de las Aves de Corral en Medio de Oportunidades Emergentes

Las aves de corral mantuvieron el 47,05% de la participación del mercado de vitaminas para piensos en Asia Pacífico en 2025, ancladas por cadenas integradas de pollos de engorde que utilizan protocolos estándar de premezcla. Las genéticas que demandan una mayor ganancia de peso elevan la densidad vitamínica, sustentando el volumen incluso a medida que mejora la conversión alimenticia por ave. Las plantas de pienso que sirven a ponedoras priorizan la Vitamina D y E para reforzar la calidad de la cáscara del huevo y la estabilidad oxidativa, añadiendo una demanda base estable.

El agregado "Otros Animales", que comprende mascotas de compañía, équidos y ganado de especialidad, registra una CAGR del 4,86% hasta 2031, la más veloz entre los grupos de especies. La tendencia de humanización de la nutrición de mascotas respalda precios premium para vitaminas masticables o líquidas orientadas a la salud articular o la inmunidad. La acuicultura, aunque menor en valor global, registra sólidas ganancias unitarias gracias a la expansión de la superficie de estanques y a los objetivos gubernamentales de producción. Los rumiantes recurren a la Vitamina B y A protegida en el rumen para eludir la degradación microbiana, lo que refleja umbrales tecnológicos más elevados que recompensan a los innovadores dentro del mercado de vitaminas para piensos en Asia Pacífico.

Análisis Geográfico

China controló el 43,62% de los ingresos regionales en 2025, combinando un vasto consumo doméstico con una base de fabricación de vitaminas lista para la exportación que se beneficia de economías de escala. Las consultas en curso sobre la regulación de la importación de aditivos pueden alterar las condiciones de acceso para los proveedores extranjeros; sin embargo, la aplicación de la propiedad intelectual está mejorando, como se observa en las acciones de patente de DSM-Firmenich sobre la 25-hidroxivitamina D₃, creando un clima empresarial más predecible. La concentración de la cadena de suministro: el 75% de los principales intermedios nutricionales siguen siendo de origen chino, y aún representan un riesgo geopolítico y logístico.

Tailandia avanza a una CAGR del 5,05%, catalizada por iniciativas de aves de corral y camarón orientadas a la exportación que exigen insumos vitamínicos trazables y de alta calidad. La armonización regulatoria con el Codex Alimentarius reduce las barreras no arancelarias para las multinacionales, mientras que los actores locales se asocian con pares globales, siendo testigos de las alianzas de Cargill para acceder a conocimiento técnico especializado. Las normas de etiquetado actualizadas, vigentes desde 2026, exigen una rápida reformulación de las premezclas para garantizar el cumplimiento.

India cuenta con una gran base de producción avícola, aunque la penetración de vitaminas sigue por debajo de las normas de los mercados desarrollados, lo que ofrece un significativo incremento de volumen a medida que los productores industriales adoptan prácticas de alimentación de precisión. Indonesia, impulsada por inversión pública y privada, amplía los estanques de camarón y fomenta el consumo de vitaminas acuáticas. El desplazamiento ganadero de Vietnam desde la cría de traspatio hacia la agricultura por contrato introduce formulación profesional de piensos y controles de calidad, impulsando los volúmenes vitamínicos al alza. Japón y Corea del Sur promueven credenciales de bajo carbono, abriendo el camino para importaciones sostenidas de vitaminas premium a pesar del modesto tonelaje de piensos, reforzando pilares de demanda diversificados en todo el mercado de vitaminas para piensos en Asia Pacífico.

Panorama Competitivo

Una concentración moderada define el campo de juego, ya que los cinco principales proveedores capturan un porcentaje mayoritario de la facturación regional, dejando espacio para los especialistas y los líderes regionales. DSM-Firmenich lidera aprovechando la integración vertical desde la síntesis hasta los servicios de nutrición digital, como el análisis de carbono Sustell y los diagnósticos Verax.

Adisseo le sigue, ampliada por su empresa conjunta Calysta FeedKind que introduce la adyacencia de proteína unicelular y profundiza la fidelización de clientes. La modesta participación de BASF sufrió un impacto a corto plazo tras la interrupción de Ludwigshafen, lo que llevó a los compradores a probar productos de Camlin Fine Sciences y productores chinos regionales.

La adquisición de Fengli Group por parte de Barentz en 2025 fortalece el alcance de distribución y las capacidades de formulación en China continental, abordando una brecha crucial para los proveedores occidentales que apuntan al servicio de última milla. Los vectores competitivos ahora se inclinan hacia la garantía de suministro, el soporte de formulación digital y las credenciales de sostenibilidad en lugar del precio únicamente, lo que permite que las ofertas diferenciadas generen lealtad en el mercado de vitaminas para piensos en Asia Pacífico.

Líderes de la Industria de Vitaminas para Piensos en Asia Pacífico

DSM–Firmenich

Adisseo (BlueStar)

BASF

Cargill, Incorporated.

Lonza Group Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: BASF está evaluando opciones estratégicas para su negocio de enzimas para piensos, manteniendo al mismo tiempo su enfoque en los segmentos de nutrición básica. La empresa continúa invirtiendo en vitaminas para piensos y carotenoides para garantizar la estabilidad del mercado en el sector de nutrición animal de Asia Pacífico.

- Agosto de 2025: DSM-Firmenich estableció una nueva planta de fabricación en Jadcherla, India, para la producción de vitaminas para piensos. La planta mejora la cadena de suministro doméstica de India para productos de nutrición animal, al tiempo que apoya la expansión del mercado en el sur y sureste de Asia.

- Julio de 2024: La explosión de BASF en Ludwigshafen redujo el suministro global de Vitamina A y E, generando picos de precios del 30 al 60%, incluyendo en la región de Asia Pacífico.

Alcance del Informe del Mercado de Vitaminas para Piensos en Asia Pacífico

Vitamina A, Vitamina B, Vitamina C, Vitamina E están incluidas como segmentos por Sub-Aditivo. Acuicultura, Aves de Corral, Rumiantes, Porcinos están incluidos como segmentos por Animal. Australia, China, India, Indonesia, Japón, Filipinas, Corea del Sur, Tailandia, Vietnam están incluidos como segmentos por País.| Vitamina A |

| Vitamina B |

| Vitamina C |

| Vitamina E |

| Otras Vitaminas |

| Acuicultura | Peces |

| Camarón | |

| Otras Especies Acuícolas | |

| Aves de Corral | Pollo de Engorde |

| Ponedoras | |

| Otras Aves de Corral | |

| Rumiantes | Ganado de Carne |

| Ganado Lechero | |

| Otros Rumiantes | |

| Porcinos | |

| Otros Animales |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Filipinas |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Por Sub-Aditivo | Vitamina A | |

| Vitamina B | ||

| Vitamina C | ||

| Vitamina E | ||

| Otras Vitaminas | ||

| Por Animal | Acuicultura | Peces |

| Camarón | ||

| Otras Especies Acuícolas | ||

| Aves de Corral | Pollo de Engorde | |

| Ponedoras | ||

| Otras Aves de Corral | ||

| Rumiantes | Ganado de Carne | |

| Ganado Lechero | ||

| Otros Rumiantes | ||

| Porcinos | ||

| Otros Animales | ||

| Por Geografía | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Filipinas | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- FUNCIONES - Para el estudio, los aditivos para piensos se consideran productos fabricados comercialmente que se utilizan para mejorar características como la ganancia de peso, el índice de conversión alimenticia y la ingesta de pienso cuando se suministran en proporciones adecuadas.

- REVENDEDORES - Las empresas dedicadas a la reventa de aditivos para piensos sin valor añadido han sido excluidas del alcance del mercado, a fin de evitar la doble contabilización.

- CONSUMIDORES FINALES - Los fabricantes de piensos compuestos se consideran los consumidores finales en el mercado estudiado. El alcance excluye a los agricultores que adquieren aditivos para piensos para usarlos directamente como suplementos o premezclas.

- CONSUMO INTERNO DE LAS EMPRESAS - Las empresas dedicadas a la producción de piensos compuestos así como a la fabricación de aditivos para piensos forman parte del estudio. Sin embargo, al estimar los tamaños del mercado, el consumo interno de aditivos para piensos por parte de dichas empresas ha sido excluido.

| Palabra clave | Definición |

|---|---|

| Aditivos para piensos | Los aditivos para piensos son productos utilizados en la nutrición animal con el fin de mejorar la calidad del pienso y la calidad de los alimentos de origen animal, o de mejorar el rendimiento y la salud de los animales. |

| Probióticos | Los probióticos son microorganismos introducidos en el organismo por sus propiedades beneficiosas. (Mantienen o restauran las bacterias beneficiosas en el intestino). |

| Antibióticos | El antibiótico es un fármaco utilizado específicamente para inhibir el crecimiento de bacterias. |

| Prebióticos | Un ingrediente alimentario no digerible que promueve el crecimiento de microorganismos beneficiosos en los intestinos. |

| Antioxidantes | Los antioxidantes son compuestos que inhiben la oxidación, una reacción química que produce radicales libres. |

| Fitogénicos | Los fitogénicos son un grupo de promotores de crecimiento naturales y no antibióticos derivados de hierbas, especias, aceites esenciales y oleorresinas. |

| Vitaminas | Las vitaminas son compuestos orgánicos necesarios para el crecimiento normal y el mantenimiento del organismo. |

| Metabolismo | Un proceso químico que ocurre dentro de un organismo vivo con el fin de mantener la vida. |

| Aminoácidos | Los aminoácidos son los componentes básicos de las proteínas y desempeñan un papel importante en las vías metabólicas. |

| Enzimas | La enzima es una sustancia que actúa como catalizador para desencadenar una reacción bioquímica específica. |

| Resistencia antimicrobiana | La capacidad de un microorganismo para resistir los efectos de un agente antimicrobiano. |

| Antimicrobiano | Que destruye o inhibe el crecimiento de microorganismos. |

| Equilibrio osmótico | Es un proceso de mantenimiento del equilibrio de sal y agua a través de las membranas dentro de los fluidos del organismo. |

| Bacteriocina | Las bacteriocinas son las toxinas producidas por las bacterias para inhibir el crecimiento de cepas bacterianas similares o estrechamente relacionadas. |

| Biohidrogenación | Es un proceso que ocurre en el rumen de un animal en el que las bacterias convierten los ácidos grasos insaturados (AGI) en ácidos grasos saturados (AGS). |

| Rancidez oxidativa | Es una reacción de los ácidos grasos con el oxígeno, que generalmente causa olores desagradables en los animales. Para prevenirla, se añaden antioxidantes. |

| Micotoxicosis | Cualquier condición o enfermedad causada por toxinas fúngicas, principalmente debida a la contaminación del pienso animal con micotoxinas. |

| Micotoxinas | Las micotoxinas son compuestos tóxicos producidos de forma natural por ciertos tipos de mohos (hongos). |

| Probióticos para piensos | Suplementos microbianos para piensos que afectan positivamente el equilibrio microbiano gastrointestinal. |

| Levadura probiótica | Levadura para piensos (hongos unicelulares) y otros hongos utilizados como probióticos. |

| Enzimas para piensos | Se utilizan para suplementar las enzimas digestivas en el estómago de los animales con el fin de descomponer los alimentos. Las enzimas también garantizan la mejora de la producción de carne y huevos. |

| Desintoxicantes de micotoxinas | Se utilizan para prevenir el crecimiento fúngico y evitar que cualquier moho dañino sea absorbido en el intestino y la sangre. |

| Antibióticos para piensos | Se utilizan tanto para la prevención y el tratamiento de enfermedades como para el crecimiento y desarrollo rápidos. |

| Antioxidantes para piensos | Se utilizan para proteger el deterioro de otros nutrientes del pienso, como grasas, vitaminas, pigmentos y agentes aromatizantes, proporcionando así seguridad nutricional a los animales. |

| Fitogénicos para piensos | Los fitogénicos son sustancias naturales añadidas al pienso ganadero para promover el crecimiento, facilitar la digestión y actuar como agentes antimicrobianos. |

| Vitaminas para piensos | Se utilizan para mantener la función fisiológica normal y el crecimiento y desarrollo normales de los animales. |

| Aromatizantes y edulcorantes para piensos | Estos aromatizantes y edulcorantes ayudan a enmascarar sabores y olores durante los cambios de aditivos o medicamentos y los hacen ideales para las dietas animales en período de transición. |

| Acidificantes para piensos | Los acidificantes para piensos animales son ácidos orgánicos incorporados al pienso con fines nutricionales o conservantes. Los acidificantes mejoran la congestión y el equilibrio microbiológico en los tractos alimentario y digestivo del ganado. |

| Minerales para piensos | Los minerales para piensos desempeñan un papel importante en los requisitos dietéticos regulares del pienso animal. |

| Aglutinantes para piensos | Los aglutinantes para piensos son agentes ligantes utilizados en la fabricación de productos seguros para la alimentación animal. Mejoran el sabor del alimento y prolongan el período de almacenamiento del pienso. |

| Términos Clave | Abreviatura |

| LSDV | Virus de la Dermatosis Nodular Contagiosa |

| ASF | Fiebre Porcina Africana |

| GPA | Antibióticos Promotores del Crecimiento |

| NSP | Polisacáridos No Amiláceos |

| PUFA | Ácido Graso Poliinsaturado |

| Afs | Aflatoxinas |

| AGP | Promotores de Crecimiento con Antibióticos |

| FAO | La Organización de las Naciones Unidas para la Alimentación y la Agricultura |

| USDA | El Departamento de Agricultura de los Estados Unidos |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados entre distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción