Tamaño y participación del mercado de minerales para piensos en China

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

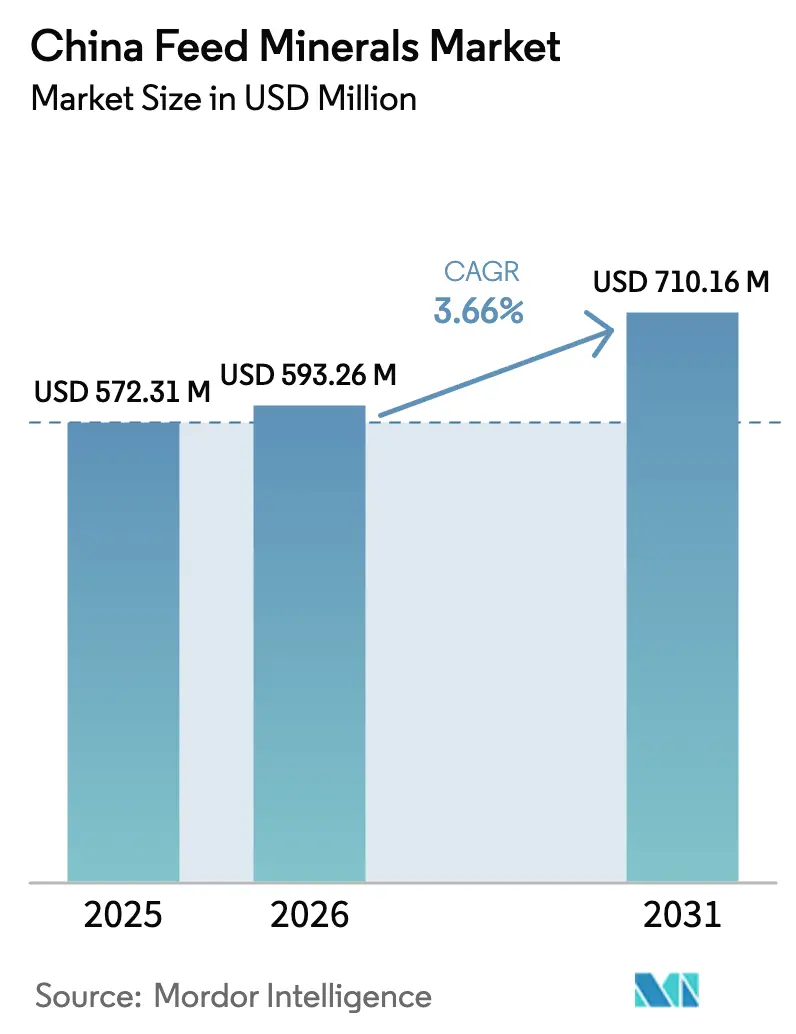

| Tamaño del mercado en el año base (2025) | 572.31 Millones de dólares |

| Tamaño del Mercado (2026) | 593.26 Millones de dólares |

| Tamaño del Mercado (2031) | 710.16 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.66% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de minerales para piensos en China por Mordor Intelligence

El tamaño del mercado de minerales para piensos en China fue valorado en USD 572,31 millones en 2025 y se estima que crecerá desde USD 593,26 millones en 2026 hasta alcanzar USD 710,16 millones en 2031, a una CAGR del 3,66% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento refleja el endurecimiento de los límites de cobre y zinc, el aumento de la demanda de alimentos para acuicultura y la continua consolidación de las plantas de piensos que, en conjunto, reconfiguran los patrones de adquisición, formulación y fijación de precios de minerales dentro del mercado de minerales para piensos en China. Los mandatos de sostenibilidad en evolución favorecen los minerales quelados y orgánicos que ofrecen una biodisponibilidad comparable a tasas de inclusión más bajas, mientras que los proyectos piloto de ganadería con neutralidad de carbono recompensan las soluciones que reducen la excreción de nutrientes. Mientras tanto, la sobrecapacidad del sector porcino frena el crecimiento del volumen a corto plazo, y los volátiles precios del fosfato comprimen los márgenes de las plantas más pequeñas que carecen de capacidad de cobertura. Los grandes productores integrados están respondiendo asegurando contratos minerales a largo plazo, desarrollando producción local y codesarrollando formulaciones de precisión con proveedores globales para salvaguardar la seguridad del suministro y el cumplimiento normativo en el mercado de minerales para piensos en China.

Conclusiones clave del informe

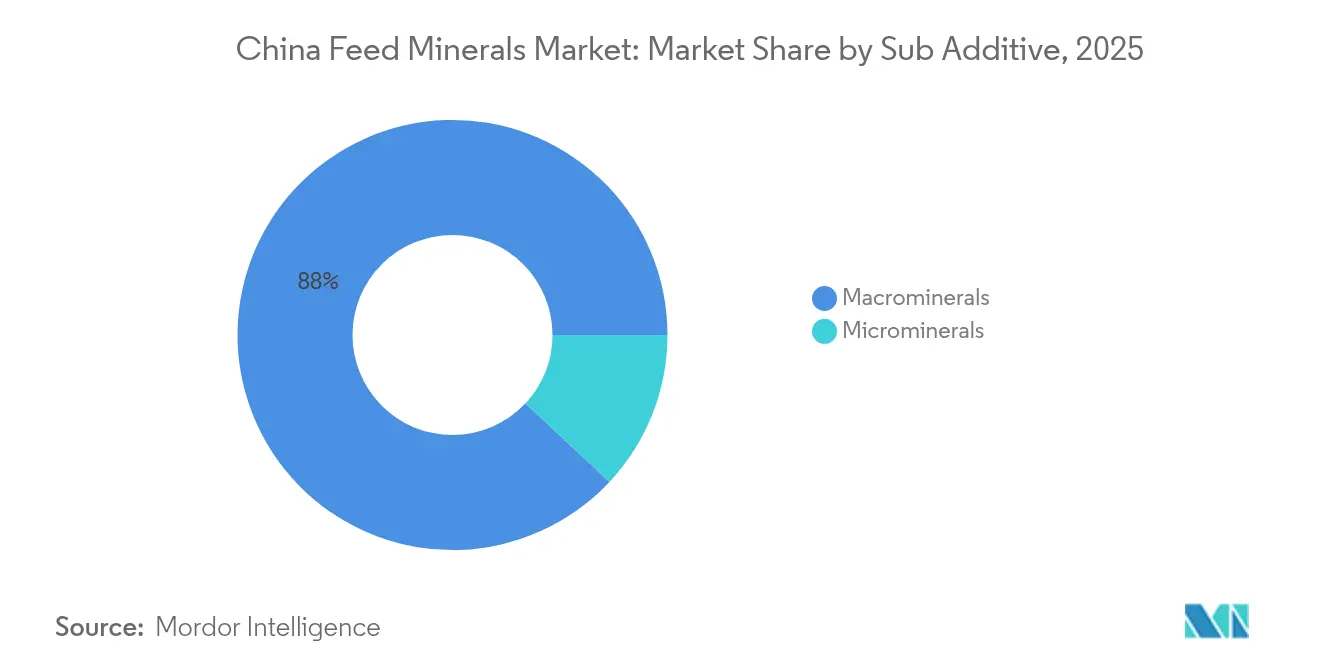

- Por subaditi vo, los macrominerales lideraron con el 88,02% de la participación del mercado de minerales para piensos en China en 2025, y se están expandiendo a una CAGR del 3,72% hasta 2031.

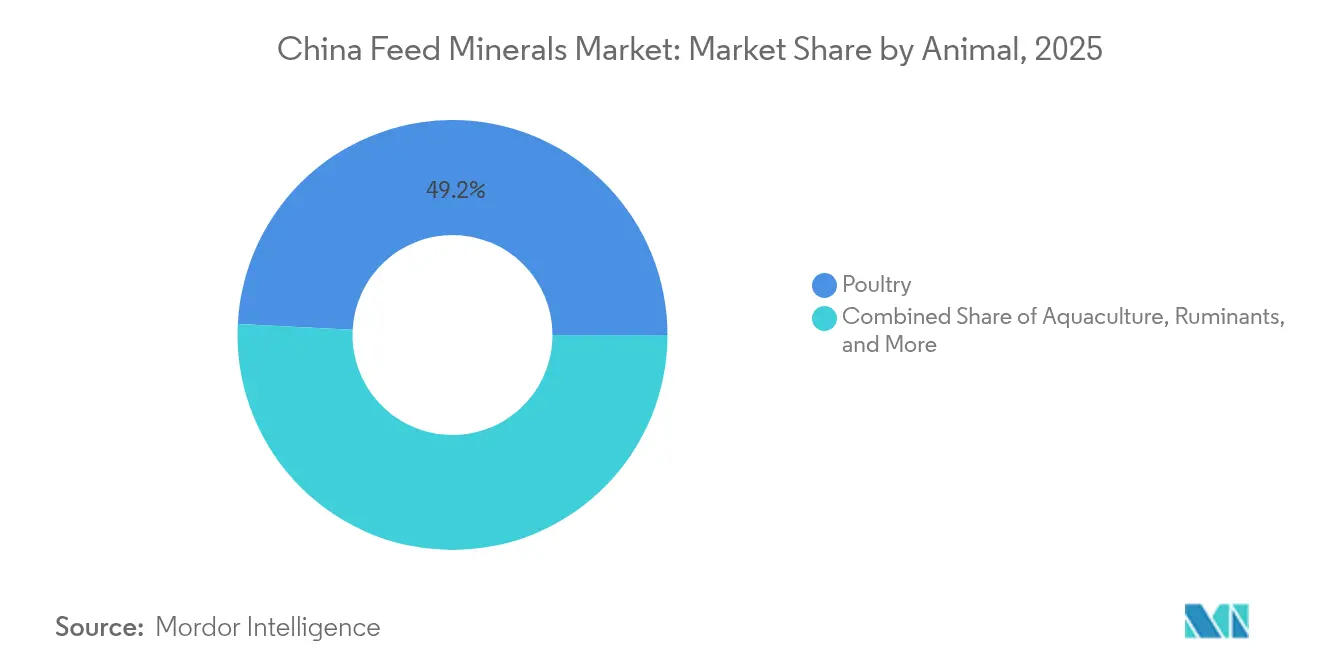

- Por animal, las aves de corral representaron el 49,18% del tamaño del mercado de minerales para piensos en China en 2025, mientras que los rumiantes exhibieron la CAGR más alta del 4,24% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de minerales para piensos en China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Límite regulatorio sobre Cu/Zn inorgánico de alta dosis que impulsa el cambio hacia minerales quelados/orgánicos | +1.2% | Nacional, con adopción temprana en las provincias orientales | Mediano plazo (2-4 años) |

| La política de reducción de harina de soja aumenta la demanda de premezclas de aminoácidos sintéticos con balance mineral | +0.8% | Nacional, concentrado en los principales centros de producción de piensos | Mediano plazo (2-4 años) |

| Crecimiento de los sectores de acuicultura y alimentos para mascotas que demandan mezclas minerales específicas por especie | +0.9% | Provincias costeras, en expansión hacia el interior | Largo plazo (≥ 4 años) |

| Consolidación de plantas de piensos que acelera la adopción de premezclas completamente fortificadas | +0.7% | Nacional, liderado por zonas industriales del este | Corto plazo (≤ 2 años) |

| Los proyectos piloto de ganadería con neutralidad de carbono favorecen tecnologías minerales de baja excreción | +0.4% | Regiones piloto en Shandong, Henan, Mongolia Interior | Largo plazo (≥ 4 años) |

| Subsidios provinciales para pruebas de piensos que promueven la inclusión de minerales de mayor calidad | +0.5% | La implementación provincial varía, más fuerte en regiones desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límite regulatorio sobre Cu/Zn inorgánico de alta dosis que impulsa el cambio hacia minerales quelados/orgánicos

La decisión de China en 2017 de reducir los límites de inclusión de cobre y zinc en un 20-30% transformó las estrategias de suplementación, impulsando la adopción sostenida de minerales quelados que ofrecen igual nutrición con una inclusión un 30-40% menor[1]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Actualización de granos y piensos (CH2024-0075)," FAS.USDA.GOV. La investigación muestra que los aditivos de piensos de nanopartículas de hierro pueden reducir el cobre biodisponible en el estiércol en un 66,8%, aliviando las preocupaciones sobre la contaminación del suelo[2]Fuente: Universidad de Australia del Sur, "Las nanopartículas de hierro ofrecen una solución," PHYS.ORG. Los grandes integradores adoptaron rápidamente estos minerales premium para cumplir con las normas de descarga más estrictas y obtener ganancias en la conversión alimenticia. Las autoridades provinciales ahora destacan las métricas de utilización mineral durante las auditorías ambientales, reforzando el alejamiento de los productos inorgánicos de alta dosis. Los productores consolidados aprovechan su escala para negociar contratos a granel de minerales orgánicos, garantizando un suministro estable y trazabilidad.

La política de reducción de harina de soja aumenta la demanda de premezclas de aminoácidos sintéticos con balance mineral

El programa de Pekín para reducir la harina de soja importada remodela las formulaciones de piensos e intensifica la necesidad de un balance mineral de precisión. Las proteínas de semilla de algodón, colza y de célula única alteran las relaciones calcio-fósforo, lo que obliga a los nutricionistas a implementar premezclas minerales-aminoácidos personalizadas. La nueva planta de metionina en polvo de Adisseo con capacidad de 150.000 toneladas métricas en Fujian sustenta esta transición al combinar aminoácidos con minerales complementarios para dietas con bajo contenido en proteínas. La Comisión Nacional de Desarrollo y Reforma subsidia las raciones con bajo contenido en proteínas a RMB 300 por tonelada métrica (USD 42,9), impulsando la adopción en las plantas de piensos industriales.

Crecimiento de los sectores de acuicultura y alimentos para mascotas que demandan mezclas minerales específicas por especie

Al producir más del 70% del alimento para acuicultura global, China demanda mezclas de minerales traza específicas por especie que permanezcan estables en el agua y apoyen la inmunidad. La planta FeedKind de Chongqing suministra 20.000 toneladas métricas de proteína de célula única que requieren optimización de selenio, yodo y manganeso, ilustrando el creciente nicho de los minerales de grado marino. Los procesadores de alimentos para mascotas reflejan esta tendencia, formulando premezclas de zinc y cobre quelados que mejoran la calidad del pelaje y la palatabilidad en marcas premium.

Consolidación de plantas de piensos que acelera la adopción de premezclas completamente fortificadas

Los grandes operadores ahora suministran el 65% de los piensos compuestos, en comparación con el 38% en 2022, lo que permite programas minerales uniformes en redes de múltiples instalaciones. Los actores integrados como New Hope y Haid negocian contratos plurianuales para premezclas completamente fortificadas, reduciendo los errores de manipulación y garantizando la consistencia de los lotes. Su modelo de empresa más agricultor transmite especificaciones minerales estandarizadas a miles de productores bajo contrato, reforzando la demanda nacional de productos quelados certificados.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Los precios volátiles del fosfato y los metales traza están comprimiendo los márgenes de las plantas de piensos | -1.1% | Cadena de suministro global que afecta a todas las regiones | Corto plazo (≤ 2 años) |

| El estricto registro de importaciones de la Autoridad de Registro de Agentes Migratorios (MARA) retrasa las nuevas formulaciones | -0.8% | Marco regulatorio nacional | Mediano plazo (2-4 años) |

| La sobrecapacidad en el sector porcino frena la demanda mineral a corto plazo | -1.3% | Nacional, concentrado en las principales provincias productoras de cerdos | Corto plazo (≤ 2 años) |

| Límites ambientales en la minería de minerales domésticos | -0.6% | Provincias del oeste con operaciones mineras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los precios volátiles del fosfato y los metales traza están comprimiendo los márgenes de las plantas de piensos

Los costos del fosfato han fluctuado ampliamente por las restricciones a las exportaciones, mientras que un incendio en una planta en Alemania en 2024 restringió el suministro de vitaminas A y E, generando picos de precios en cascada en las premezclas minerales. El maíz a RMB 2.320 por tonelada métrica (USD 331) ofreció a las plantas de piensos un alivio temporal, pero los aumentos de precios de los minerales eliminaron gran parte del ahorro. Las plantas más pequeñas carecen de herramientas de cobertura, exponiéndolas a la erosión de márgenes y propiciando cierres o fusiones. Los productores chinos de vitaminas, que dominan el suministro global de vitamina C y varias vitaminas del complejo B, han enfrentado paradas prolongadas y están cotizando volúmenes limitados, añadiendo imprevisibilidad a los costos de las premezclas minerales que dependen de las combinaciones vitamina-mineral para una eficacia óptima.

El estricto registro de importaciones de la MARA retrasa las nuevas formulaciones

Obtener la aprobación para nuevos minerales quelados puede llevar hasta dos años, con expedientes que requieren datos exhaustivos sobre moléculas y residuos. Los proveedores internacionales a menudo se asocian con empresas nacionales que ya cuentan con registros, pero esto añade capas de costos y reduce la flexibilidad de precios. Los retrasos restringen particularmente los productos especializados destinados a proyectos piloto con neutralidad de carbono, ralentizando la difusión en el mercado de soluciones de vanguardia. El marco regulatorio afecta especialmente a los proveedores de minerales especializados más pequeños que carecen de los recursos para navegar por los largos procesos de aprobación, consolidando efectivamente la participación de mercado entre los actores internacionales y nacionales más grandes con capacidades regulatorias establecidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por subaditi vo: Los macrominerales sustentan la demanda central

Los macrominerales representaron una participación del 88,02% en el mercado de minerales para piensos en China en 2025, anclada en las necesidades esenciales de calcio y fósforo en todas las especies ganaderas. Se prevé que esta categoría se expanda a una CAGR del 3,72% hasta 2031, subrayando su papel fundamental. Las dietas de maíz de alta energía aumentan el requisito de equilibrio calcio-fósforo, especialmente para las gallinas ponedoras y las cerdas en lactación. Las plantas también elevan las inclusiones de magnesio y sodio cuando las harinas de proteínas alternativas alteran los perfiles electrolíticos. La sólida demanda de los programas de modernización lechera garantiza un crecimiento de volumen sostenido, mientras que las sales de calcio queladas ganan terreno en las dietas de cierre para rumiantes con el objetivo de prevenir la hipocalcemia.

Los microminerales representan solo una participación mínima del valor, pero su precio premium impulsa los ingresos. Los quelatos de cobre, zinc, manganeso y hierro pueden alcanzar hasta 3 veces el precio de los inorgánicos, aunque los formuladores aceptan costos más altos porque la mejor biodisponibilidad reduce las tasas de inclusión en un tercio. La levadura de selenio tiene una rápida adopción en la acuicultura, mejorando la capacidad antioxidante y reduciendo la mortalidad juvenil. Las premezclas de minerales traza agrupan cada vez más vitaminas y ácidos orgánicos para simplificar la dosificación a los clientes integrados, reforzando la expansión del segmento de microminerales.

Por animal: Las aves de corral lideran mientras los rumiantes aceleran

Las aves de corral representaron el 49,18% del tamaño del mercado de minerales para piensos en China en 2025, respaldadas por la producción de piensos para pollos de engorde y la sostenida expansión de gallinas ponedoras. La resistencia de la cáscara demanda una ingesta diaria de calcio de 4 a 4,5 g, lo que soporta grandes volúmenes de carbonato de calcio. El manganeso quelado mejora la microestructura de la cáscara del huevo y se ha convertido en un estándar en las dietas comerciales para gallinas ponedoras. Los integradores de pollos de engorde emplean niveles más bajos de cobre para cumplir con las normas ambientales, sustituyendo el cobre orgánico para mantener el rendimiento.

Los rumiantes registran la CAGR más alta del 4,24% a medida que los corrales de engorde de ganado vacuno se expanden y las granjas lecheras se modernizan. Los paquetes minerales de precisión ajustan el calcio y el fósforo según la etapa de lactación, mientras que el zinc protegido apoya la salud de los cascos en vacas de alto rendimiento. La demanda porcina se mantiene moderada debido a los recortes en el rebaño de cerdas, pero los bloques minerales para cerdas que incorporan selenio orgánico y cromo buscan mejorar la viabilidad de las camadas. El consumo en acuicultura supera al mercado general, con dietas para camarones que requieren minerales traza quelados estables en el agua, y granjas de lubina que demandan yodo para la regulación tiroidea. Los formuladores de alimentos para mascotas buscan la pureza mineral de grado humano, creando una oportunidad de nicho para fuentes de calcio y zinc de grado farmacéutico.

Análisis geográfico

Las provincias orientales, Shandong, Henan y Hebei, controlaron la mitad de la demanda del mercado de minerales para piensos en China en 2025 debido a las densas poblaciones ganaderas y la proximidad a los puertos costeros. Las campañas de control de emisiones obligaron a muchas granjas tradicionales de cerdos y gallinas ponedoras a adoptar minerales quelados que reducen la excreción en el estiércol y cumplen con los límites de descarga. Henan redujo las emisiones relacionadas con la ganadería mediante tecnologías de alimentación de precisión y de utilización del estiércol, estableciendo un referente para las ganancias en eficiencia mineral.

Las regiones occidentales, como Mongolia Interior, Xinjiang y Qinghai, están experimentando un crecimiento de rebaños de dos dígitos y, en consecuencia, requisitos minerales crecientes. Mongolia Interior registró un aumento en la actividad ganadera, pasando del pastoreo tradicional hacia corrales de engorde semi-intensivos que requieren paquetes minerales formulados. Las cadenas de suministro en estas áreas sin acceso al mar dependen cada vez más del transporte ferroviario de premezclas producidas en centros del este, lo que impulsa la inversión en plantas de mezcla regionales para acortar los tiempos de entrega y reducir los costos de flete.

Las provincias costeras del sur, incluidas Guangdong y Fujian, sirven como potencias de la acuicultura, impulsando la demanda especializada de minerales para camarones y peces marinos. La instalación de metionina en Fujian ancla un ecosistema local de proveedores de aminoácidos y minerales orientados hacia las especies acuáticas. Las subvenciones gubernamentales para los sistemas de acuicultura de recirculación fomentan la adopción de tecnologías de minerales traza encapsulados que resisten la lixiviación y mantienen la integridad del pienso en el agua.

Panorama competitivo

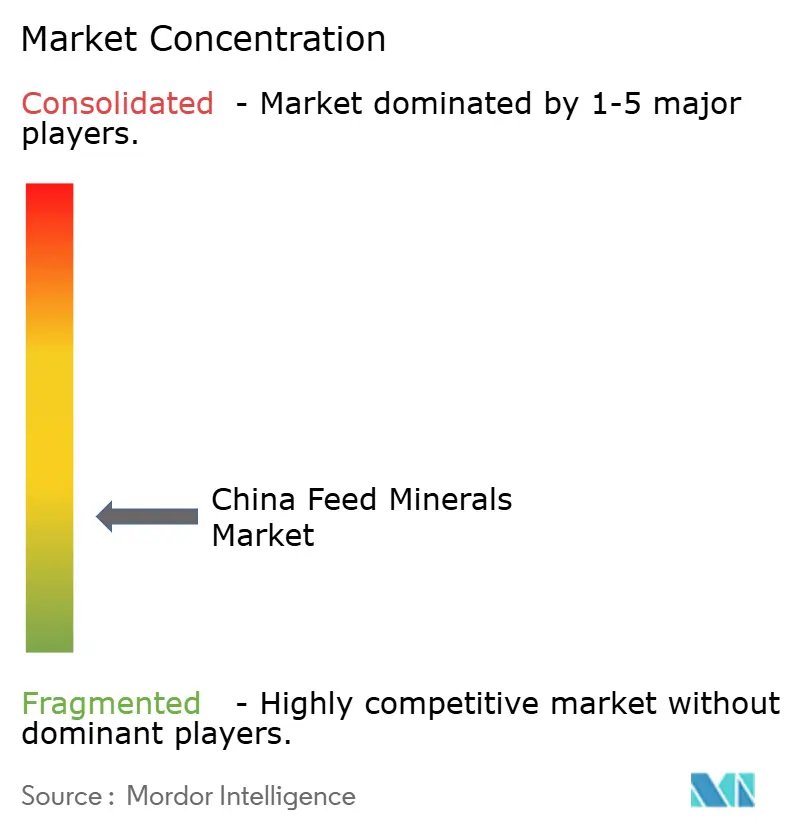

El mercado muestra una baja concentración: los cinco principales actores equilibran a líderes tecnológicos globales y empresas nacionales competitivas en precio. Las empresas internacionales como Alltech, Inc., Archer Daniels Midland Co., Solvay S.A., BASF SE y Cargill Inc. aprovechan las patentes avanzadas de quelación y los registros existentes en la Autoridad de Registro de Agentes Migratorios (MARA) para defender su participación en los segmentos de alto valor. El proyecto de metionina de 150.000 toneladas métricas de Adisseo en Fujian ejemplifica el impulso hacia la producción local que reduce los costos logísticos y mejora la capacidad de respuesta del servicio.

Los competidores nacionales se centran en macrominerales básicos y en la fortaleza de distribución regional, pero varios están mejorando hacia líneas de minerales orgánicos para satisfacer las auditorías de calidad de los clientes integrados. Guangdong Haid integra la fabricación de premezclas con sus unidades de piensos y ganadería, captando la demanda interna y ofreciendo servicios de contrato externo. Hebei Chengxin amplía la producción de cobre quelado, combinando servicios técnicos para diferenciarse de los mezcladores más pequeños.

La adopción de tecnología gira en torno a software de formulación de precisión que modela los requisitos de nutrientes en tiempo real y los límites ambientales. Los proveedores codesarrollan sistemas de dosificación digital con integradores, incorporando algoritmos propietarios que aseguran el negocio mineral a largo plazo. Las áreas de espacio en blanco incluyen minerales etiquetados con huella de carbono y soluciones de desintoxicación basadas en nanopartículas que podrían redefinir la dinámica competitiva una vez que se obtengan las aprobaciones de la MARA.

Líderes de la industria de minerales para piensos en China

Alltech, Inc.

BASF SE

Cargill Inc.

Solvay S.A.

Archer Daniels Midland Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: El Departamento de Agricultura de los Estados Unidos (USDA) redujo la estimación de importaciones de maíz de China para 2024/25 en 3 millones de toneladas métricas, a 10 millones de toneladas métricas, reflejando una menor demanda de piensos e intervenciones políticas que reconfiguran el equilibrio mineral.

- Julio de 2024: La planta de piensos para acuicultura FeedKind de Calysseo entró en operación en Chongqing con una capacidad anual de 20.000 toneladas métricas, representando una inversión importante en ingredientes premium para piensos de acuicultura que requieren suplementación mineral especializada para un rendimiento óptimo.

- Agosto de 2023: Adisseo anunció la construcción de una nueva planta de metionina en polvo en la Provincia de Fujian con una capacidad de producción anual planificada de 150.000 toneladas métricas, consolidando el liderazgo de la empresa en la producción de aminoácidos y apoyando estrategias integradas de suplementación de aminoácidos y minerales.

Alcance del informe del mercado de minerales para piensos en China

Los macrominerales y los microminerales están cubiertos como segmentos por subaditi vo. La acuicultura, las aves de corral, los rumiantes y los porcinos están cubiertos como segmentos por animal.| Macrominerales |

| Microminerales |

| Acuicultura | Peces |

| Camarones | |

| Otras especies acuícolas | |

| Aves de corral | Pollo de engorde |

| Gallina ponedora | |

| Otras aves de corral | |

| Rumiantes | Ganado vacuno de carne |

| Ganado lechero | |

| Otros rumiantes | |

| Porcinos | |

| Otros animales |

| Subaditi vo | Macrominerales | |

| Microminerales | ||

| Animal | Acuicultura | Peces |

| Camarones | ||

| Otras especies acuícolas | ||

| Aves de corral | Pollo de engorde | |

| Gallina ponedora | ||

| Otras aves de corral | ||

| Rumiantes | Ganado vacuno de carne | |

| Ganado lechero | ||

| Otros rumiantes | ||

| Porcinos | ||

| Otros animales | ||

Definición de mercado

- FUNCIONES - A los efectos del estudio, los aditivos para piensos se consideran productos fabricados comercialmente que se utilizan para mejorar características tales como la ganancia de peso, el índice de conversión alimenticia y el consumo de pienso cuando se suministran en proporciones adecuadas.

- REVENDEDORES - Las empresas que se dedican a la reventa de aditivos para piensos sin agregar valor han sido excluidas del alcance del mercado, para evitar la doble contabilización.

- CONSUMIDORES FINALES - Los fabricantes de piensos compuestos se consideran consumidores finales en el mercado estudiado. El alcance excluye a los agricultores que compran aditivos para piensos para usar directamente como suplementos o premezclas.

- CONSUMO INTERNO DE LAS EMPRESAS - Las empresas que se dedican a la producción de piensos compuestos así como a la fabricación de aditivos para piensos forman parte del estudio. Sin embargo, al estimar los tamaños del mercado, el consumo interno de aditivos para piensos por parte de dichas empresas ha sido excluido.

| Palabra clave | Definición |

|---|---|

| Aditivos para piensos | Los aditivos para piensos son productos utilizados en la nutrición animal con el fin de mejorar la calidad del pienso y la calidad de los alimentos de origen animal, o para mejorar el rendimiento y la salud de los animales. |

| Probióticos | Los probióticos son microorganismos introducidos en el organismo por sus propiedades beneficiosas. (Mantienen o restauran las bacterias beneficiosas en el intestino). |

| Antibióticos | Un antibiótico es un fármaco que se utiliza específicamente para inhibir el crecimiento de bacterias. |

| Prebióticos | Un ingrediente alimentario no digerible que promueve el crecimiento de microorganismos beneficiosos en el intestino. |

| Antioxidantes | Los antioxidantes son compuestos que inhiben la oxidación, una reacción química que produce radicales libres. |

| Fitogénicos | Los fitogénicos son un grupo de promotores de crecimiento naturales y no antibióticos derivados de hierbas, especias, aceites esenciales y oleorresinas. |

| Vitaminas | Las vitaminas son compuestos orgánicos necesarios para el crecimiento normal y el mantenimiento del organismo. |

| Metabolismo | Proceso químico que ocurre dentro de un organismo vivo para mantener la vida. |

| Aminoácidos | Los aminoácidos son los componentes básicos de las proteínas y desempeñan un papel importante en las vías metabólicas. |

| Enzimas | Una enzima es una sustancia que actúa como catalizador para provocar una reacción bioquímica específica. |

| Resistencia antimicrobiana | La capacidad de un microorganismo para resistir los efectos de un agente antimicrobiano. |

| Antimicrobiano | Que destruye o inhibe el crecimiento de microorganismos. |

| Equilibrio osmótico | Es un proceso de mantenimiento del equilibrio de sal y agua a través de las membranas dentro de los fluidos corporales. |

| Bacteriocina | Las bacteriocinas son las toxinas producidas por las bacterias para inhibir el crecimiento de cepas bacterianas similares o estrechamente relacionadas. |

| Biohidrogenación | Es un proceso que ocurre en el rumen de un animal en el que las bacterias convierten los ácidos grasos insaturados (AGPI) en ácidos grasos saturados (AGS). |

| Rancidez oxidativa | Es una reacción de los ácidos grasos con el oxígeno, que generalmente causa olores desagradables en los animales. Para prevenirlos, se añaden antioxidantes. |

| Micotoxicosis | Cualquier condición o enfermedad causada por toxinas fúngicas, principalmente debido a la contaminación del pienso animal con micotoxinas. |

| Micotoxinas | Las micotoxinas son compuestos tóxicos producidos de forma natural por ciertos tipos de mohos (hongos). |

| Probióticos para piensos | Los suplementos microbianos para piensos afectan positivamente al equilibrio microbiano gastrointestinal. |

| Levadura probiótica | Levadura de pienso (hongos unicelulares) y otros hongos utilizados como probióticos. |

| Enzimas para piensos | Se utilizan para suplementar las enzimas digestivas en el estómago de un animal para descomponer los alimentos. Las enzimas también garantizan que mejore la producción de carne y huevos. |

| Desintoxicantes de micotoxinas | Se utilizan para prevenir el crecimiento fúngico y para evitar que cualquier moho dañino sea absorbido en el intestino y la sangre. |

| Antibióticos para piensos | Se utilizan tanto para la prevención y el tratamiento de enfermedades como para el crecimiento y desarrollo rápidos. |

| Antioxidantes para piensos | Se utilizan para proteger el deterioro de otros nutrientes del pienso, como grasas, vitaminas, pigmentos y agentes aromatizantes, proporcionando así seguridad nutricional a los animales. |

| Fitogénicos para piensos | Los fitogénicos son sustancias naturales que se añaden al pienso ganadero para promover el crecimiento, facilitar la digestión y actuar como agentes antimicrobianos. |

| Vitaminas para piensos | Se utilizan para mantener la función fisiológica normal y el crecimiento y desarrollo normales de los animales. |

| Aromatizantes y edulcorantes para piensos | Estos aromatizantes y edulcorantes ayudan a enmascarar sabores y olores durante los cambios en aditivos o medicamentos y los hacen ideales para dietas animales en proceso de transición. |

| Acidificantes para piensos | Los acidificantes para piensos animales son ácidos orgánicos incorporados al pienso con fines nutricionales o conservantes. Los acidificantes mejoran la congestión y el equilibrio microbiológico en los tractos alimentario y digestivo del ganado. |

| Minerales para piensos | Los minerales para piensos desempeñan un papel importante en los requisitos dietéticos regulares del pienso animal. |

| Aglutinantes para piensos | Los aglutinantes para piensos son los agentes aglutinantes utilizados en la fabricación de productos seguros para la alimentación animal. Mejoran el sabor de los alimentos y prolongan el período de almacenamiento del pienso. |

| Términos clave | Abreviatura |

| LSDV | Virus de la dermatosis nodular contagiosa (VDNC) |

| ASF | Fiebre porcina africana (FPA) |

| GPA | Antibióticos promotores del crecimiento |

| NSP | Polisacáridos no almidón |

| PUFA | Ácido graso poliinsaturado |

| Afs | Aflatoxinas |

| AGP | Promotores del crecimiento antibióticos |

| FAO | La Organización de las Naciones Unidas para la Alimentación y la Agricultura |

| USDA | El Departamento de Agricultura de los Estados Unidos |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Desarrollar un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción