Tamaño y cuota del mercado de dispositivos de alimentación enteral en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

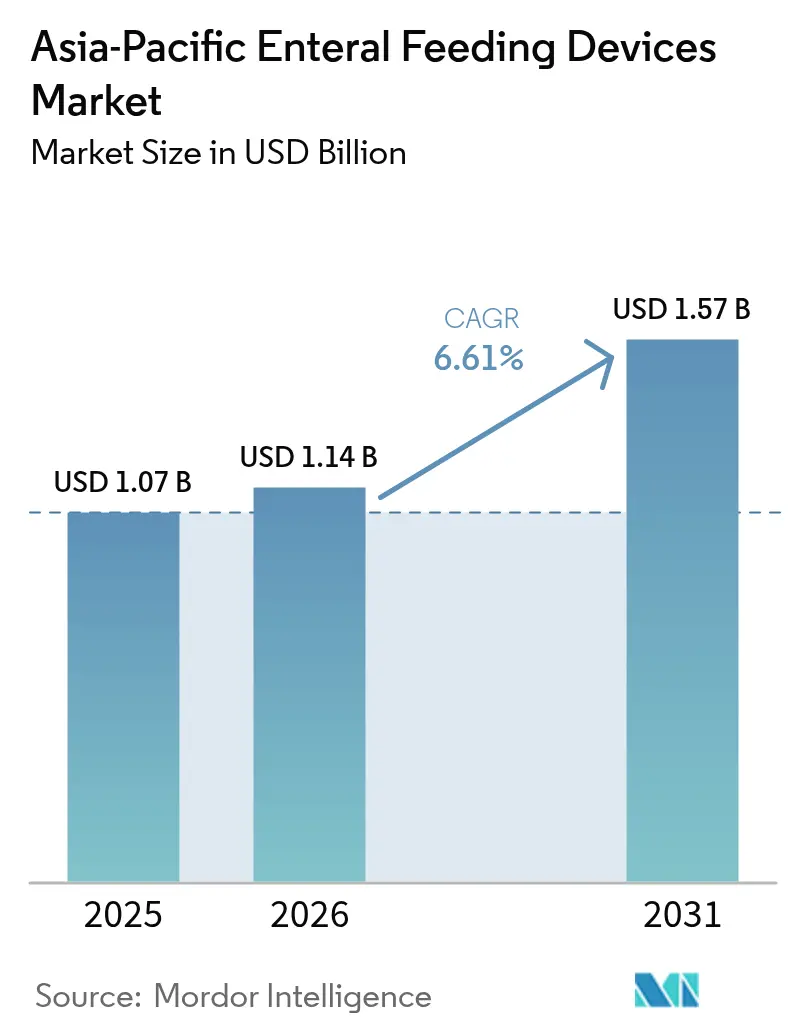

| Tamaño del mercado en el año base (2025) | 1.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

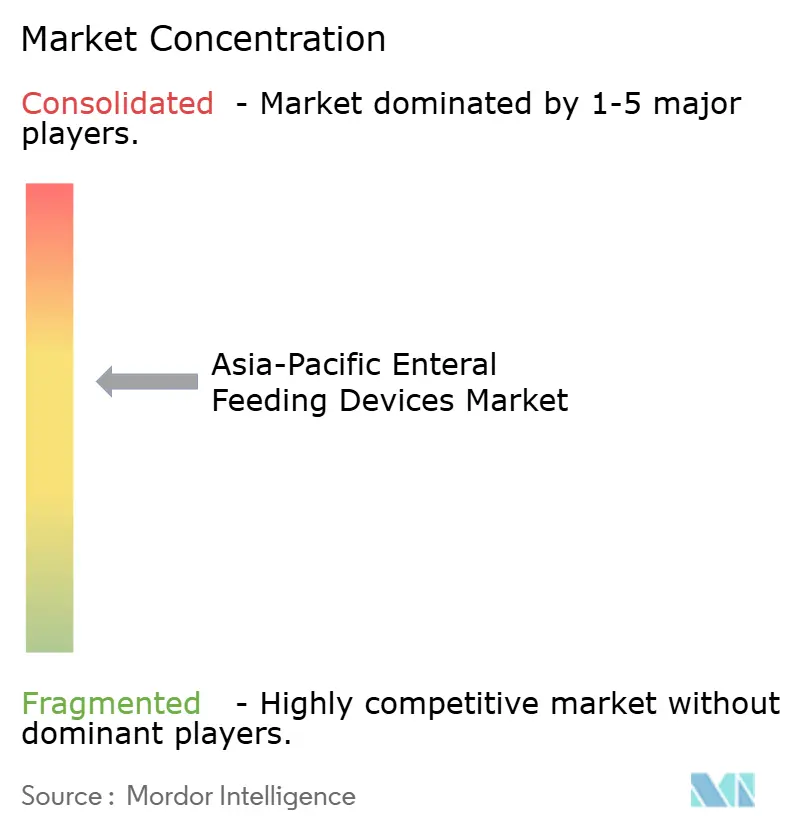

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos de alimentación enteral en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de dispositivos de alimentación enteral en Asia Pacífico en 2026 se estima en USD 1,14 mil millones, creciendo desde el valor de 2025 de USD 1,07 mil millones, con proyecciones para 2031 que muestran USD 1,57 mil millones, creciendo a una CAGR del 6,61% durante el período 2026-2031. El aumento de la esperanza de vida, el fuerte incremento en la incidencia de enfermedades crónicas y la acelerada expansión de la capacidad hospitalaria sustentan esta trayectoria sostenida. El envejecimiento demográfico es especialmente influyente; las personas de 60 años o más representarán el 22,2% de la población de la ASEAN para 2050, lo que refuerza la demanda de apoyo nutricional a largo plazo. Los proveedores están virando hacia bombas de alimentación conectadas que se integran con plataformas de telesalud, mientras que los gobiernos fomentan la producción nacional para reducir costos, en particular en India, donde los dispositivos fabricados localmente pueden tener un precio un 50% inferior al de las importaciones. La inversión en infraestructura médica también sigue siendo sólida: el gasto sanitario de la ASEAN creció un 42% en los cinco años hasta 2021, lo que genera espacio adicional para la renovación de equipos y los ciclos de reemplazo. La intensidad competitiva es moderada, pero la innovación de productos —como la colocación de sondas guiada por cámara y el monitoreo inalámbrico de bombas— ha emergido como el principal diferenciador, más que el precio por sí solo.

Conclusiones clave del informe

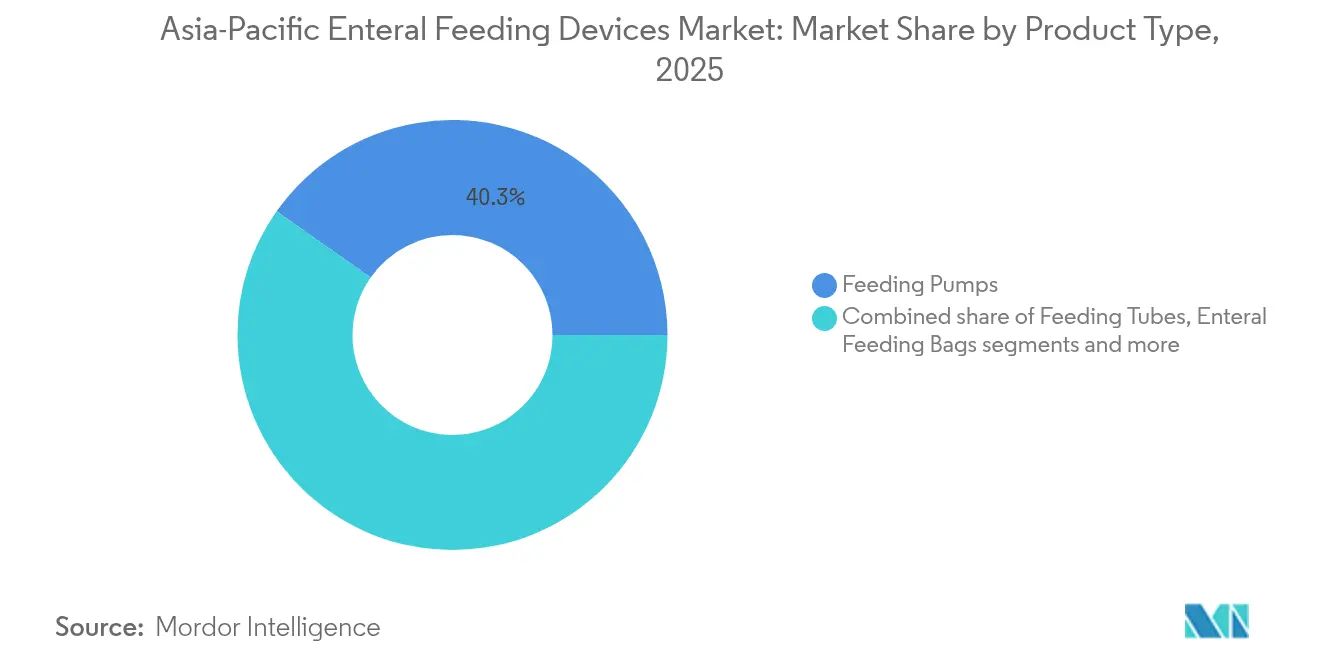

- Por tipo de producto, las bombas de alimentación lideraron con el 40,25% de la cuota del mercado de dispositivos de alimentación enteral en Asia Pacífico en 2025, mientras que las sondas de alimentación se proyectan para expandirse a una CAGR del 7,62% hasta 2031.

- Por grupo de edad, los adultos representaron el 72,94% del tamaño del mercado de dispositivos de alimentación enteral en Asia Pacífico en 2025; la atención pediátrica y neonatal es el segmento de más rápido crecimiento con una CAGR del 7,86% hasta 2031.

- Por canal de distribución, las ventas fuera de línea representaron el 85,72% de la cuota en 2025; los canales en línea están creciendo a una CAGR del 8,05% gracias a las plataformas de adquisición digital.

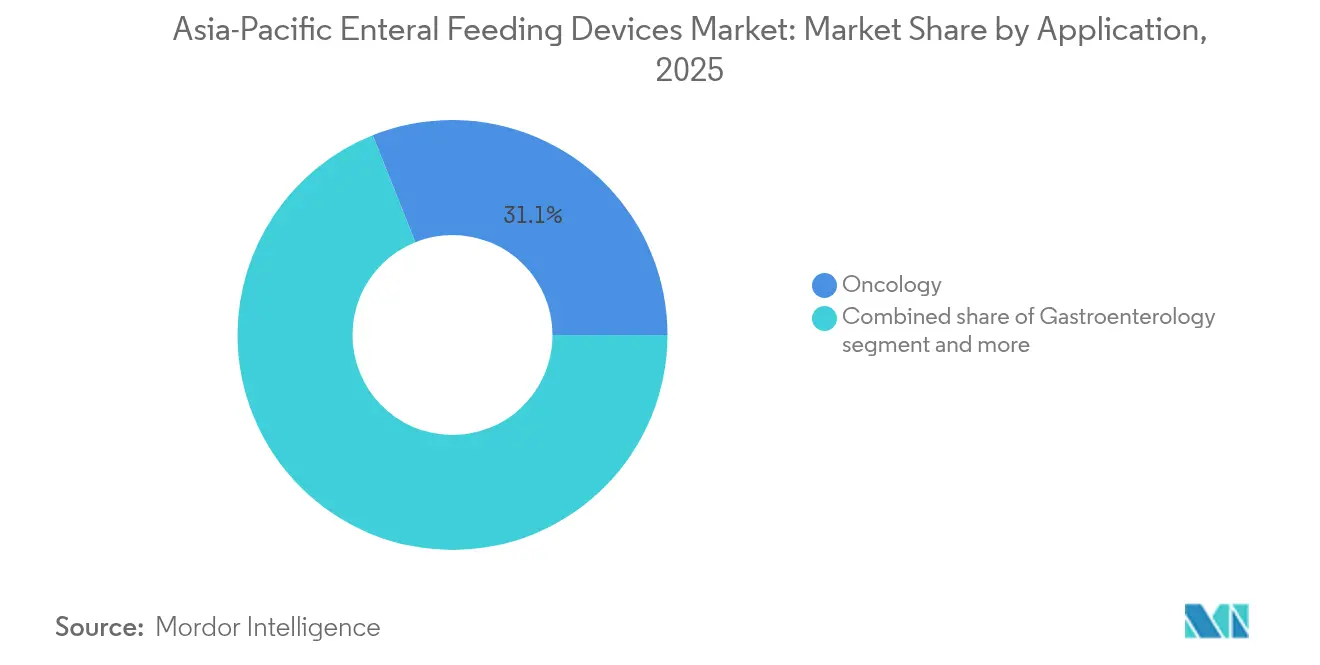

- Por aplicación, la oncología representó el 31,05% del tamaño del mercado de dispositivos de alimentación enteral en Asia Pacífico en 2025; los cuidados críticos y traumatología están proyectados para crecer a una CAGR del 7,38% entre 2026-2031.

- Por usuario final, los hospitales representaron el 54,68% de los ingresos de 2025, mientras que los entornos de atención domiciliaria crecen un 7,21% anualmente.

- Por geografía, China dominó con una cuota del 40,88% en 2025, mientras que India está proyectada para registrar la CAGR más alta del 7,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de dispositivos de alimentación enteral en Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | Impacto aproximado (~) % en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El rápido envejecimiento en el Este de Asia impulsa la demanda de nutrición posaguda | +1.8% | China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| La expansión de la capacidad de las UCIN neonatales impulsa los volúmenes de alimentación de recién nacidos prematuros | +1.2% | India, China, Sudeste Asiático | Mediano plazo (2-4 años) |

| Reformas de reembolso de la atención domiciliaria a largo plazo en China y Japón | +1.0% | China, Japón | Mediano plazo (2-4 años) |

| Los protocolos de tele-rehabilitación exigen conectividad en las bombas | +0.7% | Australia, Singapur, Asia Pacífico desarrollada | Corto plazo (≤ 2 años) |

| El aumento en las cirugías de cáncer gastrointestinal eleva la adopción de alimentación por sonda posoperatoria | +0.6% | China, Japón, India, Australia | Mediano plazo (2-4 años) |

| Adquisición de hospitales de campaña militares en el Indo-Pacífico | +0.5% | Australia, Japón, Corea del Sur, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El rápido envejecimiento en el Este de Asia impulsa la demanda de nutrición posaguda

Los sistemas de salud del Este de Asia ya tratan la desnutrición en el 25% de los adultos mayores[1]Le Li., "Patrones globales de cambio en la carga de desnutrición en adultos mayores de 1990 a 2021 y la previsión para los próximos 25 años," Frontiers in Nutrition, frontiersin.org, y los casos absolutos aumentarán junto con el envejecimiento demográfico, reforzando la dependencia a largo plazo de las soluciones de alimentación enteral. La disfagia tras un accidente cerebrovascular es un desencadenante habitual para la colocación de dispositivos, y las guías clínicas del VA/DoD ahora recomiendan la nutrición enteral como intervención estándar en la recuperación de accidentes cerebrovasculares. Los programas de cribado comunitario identifican cada vez más la desnutrición, que se correlaciona con un 41% más de visitas a urgencias[2]Lixia Ge, "Desnutrición y mayor demanda de atención sanitaria: Evidencia de un estudio longitudinal de panel basado en la comunidad en Singapur," Nutrients, mdpi.com y un 52% más de ingresos hospitalarios entre los adultos mayores, intensificando el enfoque de los pagadores en la terapia nutricional temprana. A medida que los entornos de atención primaria asumen mayor responsabilidad por los resultados geriátricos, la demanda se desplaza de los dispositivos exclusivos para hospitales a bombas portátiles adecuadas para entornos de transición y domiciliarios. Los fabricantes responden con bombas de precisión de bajo volumen que minimizan el riesgo de aspiración al tiempo que mantienen la estabilidad de flujo durante ciclos de uso prolongados.

La expansión de la capacidad de las UCIN neonatales impulsa los volúmenes de alimentación de recién nacidos prematuros

El aumento en el número de camas de UCIN en China, India y gran parte del Sudeste Asiático ha mejorado la supervivencia de los recién nacidos prematuros, quienes requieren una nutrición enteral altamente regulada[3]Yao-Chi Hsieh., "Estrategia contemporánea de manejo de fluidos, humedad y conducto arterioso persistente en recién nacidos prematuros en 336 hospitales de Asia," Frontiers in Pediatrics, frontiersin.org para mitigar el deterioro del crecimiento. Los hospitales que aplican sistemas estandarizados de puntuación de intolerancia a la alimentación pueden iniciar la alimentación enteral en los 7 días posteriores a la cirugía, reduciendo las tasas de complicaciones en casos de enterocolitis necrosante en un 17%. La variabilidad clínica entre 336 hospitales asiáticos —en especial las diferencias en los protocolos de ventilación y humedad— crea margen para bombas avanzadas que ofrecen control de flujo adaptativo y monitoreo en tiempo real del residuo gástrico. Los proveedores que combinan sondas específicas para neonatos con conectores de microdiámetro están en posición de ganar terreno a medida que las guías de atención se endurecen en torno al tamaño de la sonda, la precisión de colocación y los protocolos de limpieza. Con los gobiernos financiando mejoras en las UCIN, los presupuestos de adquisición incluyen cada vez más bombas conectadas que envían datos a paneles de control centralizados para auditorías y mejora de la calidad.

Reformas de reembolso de la atención domiciliaria a largo plazo en China y Japón

Solo el 40% de los países de Asia Pacífico reembolsaban la nutrición enteral domiciliaria antes de 2024; esa proporción está aumentando rápidamente, liderada por los programas piloto de seguro de cuidados a largo plazo de China y las actualizaciones de las tarifas de visitas domiciliarias de Japón que cubren los suministros de apoyo nutricional. La correlación entre el crecimiento del gasto sanitario nacional y el uso de fórmulas comerciales es clara: los mercados de ingresos medios que se alejan de las dietas licuadas demandan soluciones listas para colgar con vida útil prolongada. Las reformas de Vietnam en 2024 —que agilizan el registro de medicamentos y amplían la cobertura del seguro[4]Gretchen Kunze, "Vietnam avanza en reformas sanitarias con iniciativas legislativas y estratégicas," Consejo Empresarial EE. UU.-ASEAN, usasean.org al 94,1%— señalan un viento de cola político más amplio para los dispositivos de atención domiciliaria en toda la ASEAN. Sin embargo, la mayoría de los equipos de apoyo nutricional siguen concentrados en hospitales urbanos, por lo que los proveedores colaboran con redes de enfermería a domicilio para capacitar a los cuidadores en la programación de bombas, saneamiento y resolución de problemas.

Los protocolos de tele-rehabilitación exigen conectividad en las bombas

Los sistemas de salud que trasladaron la rehabilitación en línea durante la COVID-19 ahora exigen dispositivos de alimentación que transmitan registros de dosificación e historiales de alarmas a paneles de control clínicos. Las bombas portátiles con 19 horas de autonomía de batería y conectividad WLAN se integran con los registros de salud electrónicos para activar alertas cuando las desviaciones de flujo superan las tolerancias programadas. Estudios realizados en 18 programas de telesalud muestran que los algoritmos de aprendizaje automático pueden predecir eventos adversos y recomendar ajustes de dosificación, mejorando el compromiso del paciente y reduciendo las llamadas de enfermería en un 14%. El Portal Kangaroo Connect de Cardinal Health ejemplifica este modelo, brindando a los clínicos acceso seguro mediante navegador a los historiales de alimentación y facilitando el diagnóstico remoto. A medida que la paridad de reembolso para la atención virtual se consolida, los dispositivos preparados para el IoT se están convirtiendo rápidamente en un requisito básico en el mercado de dispositivos de alimentación enteral en Asia Pacífico.

Análisis del impacto de las restricciones*

| Restricción | Impacto aproximado (~) % en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Lesiones de la mucosa inducidas por sondas y riesgos de infección | -0.9% | Global, en particular en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Límites de reembolso para conjuntos desechables en la ASEAN | -0.6% | Países de la ASEAN | Mediano plazo (2-4 años) |

| Regulaciones de plásticos de un solo uso para tuberías médicas | -0.4% | Australia, Japón, Asia Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Guerras de precios de fabricantes OEM locales en India reducen la rentabilidad | -0.3% | India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Lesiones de la mucosa inducidas por sondas y riesgos de infección

La colocación nasogástrica prolongada puede distorsionar la forma de la epiglotis y estrechar la faringe, en particular cuando se combina con traqueostomía, lo que conlleva tasas de aspiración más elevadas y hospitalizaciones prolongadas. Los programas de monitoreo de tipo HACCP reducen la carga microbiana total en la administración de fórmulas, aunque el cumplimiento sigue siendo irregular y ninguna técnica de limpieza elimina completamente la colonización bacteriana transcurridos 28 días. Los conectores ISO 80369-3 resuelven las conexiones erróneas, pero no el deterioro de la sonda ni la formación de biopelículas. En salas con recursos limitados, persiste la reutilización de componentes de un solo uso, lo que eleva el riesgo de infección y frena la adopción de sistemas premium. Los fabricantes deben demostrar reducciones mensurables en eventos adversos para superar la reticencia de los clínicos.

Límites de reembolso para conjuntos desechables en la ASEAN

Los topes de precios gubernamentales sobre los consumibles en Indonesia, Vietnam y Malasia comprimen los márgenes en los conjuntos de administración y bolsas de gravedad, limitando la capacidad de los hospitales para adoptar los kits de bajo volumen residual de última generación. Las normas TKDN de Indonesia inclinan aún más las adquisiciones hacia conjuntos ensamblados a nivel nacional, lo que complica la cadena de suministro de las multinacionales y alarga los ciclos de licitación. Los proveedores recurren a veces a la reesterilización de tuberías, lo que incrementa la responsabilidad por infecciones y deprime los volúmenes de reemplazo. La armonización bajo una eventual Directiva de Dispositivos Médicos de la ASEAN podría facilitar las ventas transfronterizas, pero el crecimiento de ingresos a corto plazo sigue condicionado por mecanismos de reembolso fragmentados que desfavorecen los accesorios desechables avanzados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Las bombas de precisión mantienen el liderazgo mientras las sondas se aceleran

Las bombas de alimentación generaron el 40,25% de la cuota del mercado de dispositivos de alimentación enteral en Asia Pacífico en 2025, lo que subraya el papel central de la tecnología de administración de precisión en la atención aguda y crónica. Los modelos volumétricos dominan porque sus rodillos peristálticos mantienen un flujo constante independientemente de la viscosidad, una necesidad crítica en entornos de oncología y UCI. Se prevé que el tamaño del mercado de dispositivos de alimentación enteral en Asia Pacífico para bombas de alimentación crezca a una CAGR del 5,18%, que refleja más los ciclos de reemplazo de bombas que las instalaciones por primera vez. La telemetría inalámbrica, el software de reducción de errores de dosificación y los protocolos de lavado automatizados diferencian a las unidades premium, mientras que los dispositivos de nivel básico hacen hincapié en la robustez para los hospitales de mercados emergentes.

Las sondas de alimentación, en cambio, se expanden a una CAGR del 7,62% a medida que el acceso básico se universaliza en los hospitales secundarios. Innovaciones como la sonda guiada por cámara IRIS de Cardinal Health reemplazan la colocación a ciegas, reduciendo las tasas de malposición en un 87% y disminuyendo el costo de la confirmación radiográfica. Los conectores ENFit obtuvieron mandatos regulatorios en Japón y Australia, lo que obliga a grandes conversiones del inventario heredado. Los conjuntos de administración y las jeringas registran un crecimiento de dígito medio, impulsado principalmente por volumen, ya que cada bomba requiere varios desechables al día. El escrutinio medioambiental está aumentando, por lo que los proveedores exploran alternativas de PVC de base biológica que mantienen la flexibilidad sin lixiviar plastificantes, equilibrando el costo y el cumplimiento de las prohibiciones de plásticos de un solo uso en Australia y algunas prefecturas japonesas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por grupo de edad: La dominancia de los adultos se enfrenta al rápido crecimiento del segmento pediátrico

Los adultos representaron el 72,94% del tamaño del mercado de dispositivos de alimentación enteral en Asia Pacífico en 2025, una proporción que refleja la alta prevalencia de accidente cerebrovascular, cáncer y disfagia neurológica en cohortes de mayor edad. Los productos para adultos hacen hincapié en la facilidad de programación para el personal de enfermería y la compatibilidad con fórmulas espesadas utilizadas para el manejo de la disfagia. Se espera que la cuota del mercado de dispositivos de alimentación enteral en Asia Pacífico correspondiente a adultos se mantenga por encima del 70% hasta 2031, aunque con incrementos de volumen graduales principalmente en entornos de atención domiciliaria.

Los segmentos pediátrico y neonatal, aunque menores, crecen un 7,86% anualmente. Los lactantes de muy bajo peso al nacer requieren sondas de microdiámetro y formulaciones de leche materna enriquecida; los proveedores de bombas añaden modos de flujo ultrabajo capaces de una resolución de 0,5 mL/h para satisfacer estas necesidades. Los calentadores portátiles mantienen la leche a temperatura fisiológica durante el trayecto del banco de leche a la incubadora, disminuyendo la adherencia de los lípidos a las paredes de la jeringa. Los programas de atención domiciliaria pediátrica en Australia ensayan bombas conectadas con aplicaciones gamificadas para cuidadores que señalan obstrucciones y permiten consultas asincrónicas con dietistas, lo que acelera aún más la adopción más allá de los hospitales.

Por canal de distribución: El canal fuera de línea domina, pero el comercio electrónico gana impulso

Los canales hospitalarios y de distribución tradicionales controlaban el 85,72% de la cuota del mercado de dispositivos de alimentación enteral en Asia Pacífico en 2025, ya que los equipos de adquisición valoraban los contratos de servicio integrados y el soporte técnico las 24 horas del día, los 7 días de la semana. Las licitaciones de gran volumen siguen favoreciendo a las multinacionales capaces de financiar inventarios en consignación y ofrecer formación presencial. Sin embargo, las ventas en línea crecen un 8,05% anual desde una base baja. Las farmacias electrónicas especializadas y los portales de dispositivos ofrecen reposición por suscripción de sondas y bolsas, sincronizando los intervalos de entrega con los registros de uso de las bombas.

Los marcos regulatorios presentan un panorama heterogéneo: India permite a las farmacias en línea autorizadas tramitar recetas de dispositivos de clase B a nivel nacional, mientras que Indonesia exige el registro de distribuidores locales, lo que ralentiza las plataformas transfronterizas. Los hospitales utilizan cada vez más portales de licitación electrónica para solicitar presupuestos, comprimiendo los plazos de descubrimiento de precios y mejorando la transparencia. Los proveedores integran así el comercio electrónico en portales de relación con el cliente que albergan vídeos de formación y calendarios de mantenimiento preventivo, alineando la adquisición digital con las expectativas de servicio posventa.

Por aplicación: La atención oncológica lidera mientras los cuidados críticos se aceleran

La desnutrición relacionada con el cáncer impulsa el 31,05% del tamaño del mercado de dispositivos de alimentación enteral en Asia Pacífico en 2025, ya que la quimioterapia y la radioterapia comprometen la ingesta oral y aumentan los requerimientos metabólicos. Los protocolos oncológicos suelen cambiar de la sonda nasogástrica a la gastrostomía endoscópica percutánea (GEP) en el plazo de dos semanas para reducir el riesgo de aspiración, lo que impulsa la demanda de botones de bajo perfil y bombas ambulatorias. Los proveedores de fórmulas co-comercializan mezclas inmunoestimulantes ricas en arginina y ácidos grasos omega-3 para mejorar la cicatrización, combinando kits de sondas para el cumplimiento del protocolo.

Los cuidados críticos y traumatología es la aplicación de más rápido crecimiento con una CAGR del 7,38%. La nutrición enteral precoz en las primeras 48 horas en entornos de UCI reduce a la mitad los días de ventilación mecánica y disminuye la incidencia de sepsis, lo que impulsa a los intensivistas a adoptar bombas de autocebado que inician la alimentación inmediatamente después de la colocación de la vía. Los casos combinados de traumatología y oncología, como las resecciones de cáncer maxilofacial, requieren dispositivos de alimentación que hagan la transición del uso hospitalario al ambulatorio sin cambiar los conectores ni los formatos de bolsa, creando familias de productos integradas a través de los distintos niveles de agudeza.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: El núcleo hospitalario se mantiene, la atención domiciliaria supera su ritmo

Los hospitales absorbieron el 54,68% de la cuota del mercado de dispositivos de alimentación enteral en Asia Pacífico en 2025, impulsados por las colocaciones de sondas en quirófano y las UCI de alto rendimiento. Siguen adquiriendo sistemas de bombas a escala de flota con cargadores de acoplamiento central y licencias de captura de datos empresariales. No obstante, la atención domiciliaria crece un 7,21% anualmente, impulsada por la expansión del reembolso en China y Japón y aprobaciones de seguros más permisivas para los consumibles de bombas. Se prevé que el tamaño del mercado de dispositivos de alimentación enteral en Asia Pacífico para la atención domiciliaria supere los USD 0,39 mil millones para 2031, lo que refleja un cambio estructural hacia la gestión de enfermedades crónicas en la comunidad.

Los centros quirúrgicos ambulatorios incrementan su cuota gradualmente a medida que aumentan los volúmenes de cirugía de día, pero sus compras siguen vinculadas a las organizaciones de compras grupales hospitalarias. Los centros de atención a largo plazo en Australia adoptan conjuntos de gravedad para residentes de baja agudeza, un compromiso rentable donde las bombas completas no son necesarias. Los proveedores orientan sus estrategias hacia este segmento con formatos de fórmula en caja-bolsa que reducen el peso del plástico en un 34% y minimizan los residuos.

Análisis geográfico

China generó el 40,88% de los ingresos de 2025 en el mercado de dispositivos de alimentación enteral en Asia Pacífico, una posición anclada en la agresiva expansión hospitalaria y el envejecimiento de la población. Las reformas de la Administración Nacional de Productos Médicos (ANPM) que agilizan el registro —junto con las iniciativas de adquisición provinciales— aceleran la adopción de bombas inteligentes con interfaces en mandarín. Sin embargo, la adquisición basada en volumen presiona los precios, lo que lleva a los proveedores a localizar el ensamblaje para cumplir con los umbrales de costo. El plan estratégico de salud digital del gobierno favorece los dispositivos conectados, permitiendo la integración en tiempo real de datos nutricionales en los sistemas de información hospitalaria.

India, la geografía de más rápido crecimiento con una CAGR del 7,84%, se beneficia de un esquema nacional de incentivos vinculados a la producción que subvenciona la fabricación nacional de dispositivos. Con el 70% de sus dispositivos aún importados, las empresas conjuntas —como las de Nestlé Health Science y Dr. Reddy's— ilustran un giro hacia la creación de valor en el país. Los programas de seguro estatal apuestan por soluciones enterales rentables, por lo que los proveedores introducen plataformas de bombas modulares que admiten tanto conjuntos de bolsa de gravedad de bajo costo como conjuntos de lavado automático premium, optimizándose para el poder adquisitivo variable de los hospitales urbanos y rurales.

Los mercados maduros —Japón, Australia y Corea del Sur— exigen conectividad de alta especificación y cumplen anticipadamente con las restricciones de plásticos de un solo uso, lo que impulsa la I+D hacia tuberías de elastómero reciclable. La doble clasificación alimentaria-farmacéutica de las fórmulas en Japón fomenta la colaboración entre distribuidores farmacéuticos y proveedores de logística de servicios de alimentación. Las auditorías de vigilancia poscomercialización de Australia elevan el estándar en materia de notificación de eventos adversos, lo que favorece a los fabricantes con sistemas de calidad sólidos.

El resto de Asia Pacífico, que comprende Indonesia, Malasia, Tailandia y Filipinas, representa colectivamente una oportunidad de expansión rápida. Indonesia gasta IDR 218,5 billones anuales en atención sanitaria y ha alcanzado una cobertura universal del 98%, aunque las normas de contenido TKDN estipulan que al menos el 40% del valor del dispositivo debe producirse a nivel nacional. La estrategia del Centro Económico Especial (CEE) médico de Tailandia asigna incentivos fiscales a los fabricantes de dispositivos que establezcan centros de distribución para la ASEAN, posicionando estratégicamente al país como nodo logístico para los envíos transfronterizos.

Panorama competitivo

La industria de dispositivos de alimentación enteral en Asia Pacífico se caracteriza por una concentración moderada. Abbott, Medtronic, Fresenius Kabi, Cardinal Health, B. Braun, Avanos Medical y Nutricia controlan conjuntamente la mayor parte de los ingresos, aprovechando carteras diversificadas y una amplia distribución regional. El segmento de Nutrición de Abbott creció un 6,8% de forma orgánica en el primer trimestre de 2025 gracias a la solidez de Ensure y Glucerna, respaldado por USD 0,5 mil millones en inversión incremental en I+D y fabricación orientada a los mercados emergentes. La sonda equipada con cámara IRIS de Cardinal Health y la plataforma de telemetría Kangaroo Connect se diferencian en seguridad de colocación y monitoreo remoto.

Los competidores locales en India y China fabrican sondas y conjuntos de gravedad competitivos en precio, con frecuencia un 35-45% más baratos que los de las multinacionales. Estos actores aprovechan las licitaciones del sector público, haciendo hincapié en la oferta más baja, aunque pueden tener dificultades para igualar las características premium como los kits de transición ENFit o la conectividad Bluetooth. La sostenibilidad se ha convertido en un nuevo eje de competencia; Nutricia reformuló su gama Nutrison para reducir su huella de carbono en un 17% al tiempo que aumentó la densidad calórica, cumpliendo con los KPI de sostenibilidad hospitalaria en crecimiento. Los fabricantes OEM también están explorando líneas de alimentación sin silicona para cumplir con los inminentes mandatos de reciclaje en Japón y Australia.

Las alianzas estratégicas proliferan: Avanos y Samsung SDS pilotan middleware de IoT que sintetiza los datos de las bombas con los registros médicos electrónicos, mientras que Fresenius Kabi colabora con Alibaba Cloud para la gestión de la cadena de suministro habilitada por inteligencia artificial en China. La actividad de fusiones y adquisiciones se mantiene moderada, pero se espera que se acelere a medida que las brechas de capacidad digital se amplíen entre los actores establecidos y los innovadores de nicho.

Líderes de la industria de dispositivos de alimentación enteral en Asia Pacífico

Abbott Laboratories

Becton, Dickinson and Company

Boston Scientific Corp.

ConMed Corporation

Vygon S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Febrero de 2025: Cardinal Health ha presentado sus planes para lanzar la bomba de alimentación enteral Kangaroo OMNI™, un innovador sistema portátil diseñado para administrar fórmulas espesas, homogeneizadas y licuadas. La bomba debutará en Europa, Australia y Nueva Zelanda en el primer semestre de 2025, con un lanzamiento en Asia previsto para finales de ese año.

- Noviembre de 2024: Otsuka Pharmaceutical Factory presentó "Tumguide Fiber" con diámetros exteriores de 0,5 mm y 0,75 mm para uso con la fuente de luz LED Tumguide, un dispositivo que verifica la posición de la punta de la sonda nasogástrica. Diseñada para tratamientos pediátricos, esta fibra óptica se conecta a la fuente de luz y se inserta en el estómago. La punta iluminada permite la confirmación visual externa de la posición de la sonda mediante luz roja.

- Abril de 2024: Hangzhou Primecare Medical Co., Ltd. recibió la aprobación FDA 510K para sus conjuntos de alimentación enteral CONOD.

- Marzo de 2024: Vygon lanzó Nutrisafe2, un sistema de alimentación enteral para neonatos en India, para reducir las conexiones erróneas de tuberías en las UCIN. Nutrisafe2 está diseñado para prevenir las conexiones incorrectas, que pueden tener consecuencias graves o fatales.

Alcance del informe del mercado de dispositivos de alimentación enteral en Asia Pacífico

La alimentación enteral se refiere a la administración de una alimentación nutricionalmente completa, que contiene proteínas, carbohidratos, grasas, agua, minerales y vitaminas, directamente en el estómago, duodeno o yeyuno a través de dispositivos como sondas y bombas. Las sondas de alimentación enteral, las bombas y otros dispositivos facilitan este proceso. Se utiliza en personas con tracto gastrointestinal funcional que no son capaces de ingerir alimentos por vía oral para satisfacer sus necesidades nutricionales.

| Bombas de alimentación | Bombas volumétricas |

| Bombas ambulatorias | |

| Bombas de jeringa | |

| Sondas de alimentación | Sondas nasogástricas |

| Sondas de gastrostomía | |

| Otros | |

| Bolsas de alimentación enteral | |

| Conjuntos de administración y accesorios | |

| Jeringas enterales |

| Adultos |

| Pediátrico y neonatal |

| Fuera de línea |

| En línea |

| Oncología |

| Gastroenterología |

| Cuidados críticos y traumatología |

| Otras aplicaciones |

| Hospitales |

| Centros quirúrgicos ambulatorios |

| Entornos de atención domiciliaria |

| Otros usuarios finales |

| China |

| Japón |

| India |

| Australia |

| Corea del Sur |

| Resto de Asia Pacífico |

| Por tipo de producto | Bombas de alimentación | Bombas volumétricas |

| Bombas ambulatorias | ||

| Bombas de jeringa | ||

| Sondas de alimentación | Sondas nasogástricas | |

| Sondas de gastrostomía | ||

| Otros | ||

| Bolsas de alimentación enteral | ||

| Conjuntos de administración y accesorios | ||

| Jeringas enterales | ||

| Por grupo de edad | Adultos | |

| Pediátrico y neonatal | ||

| Por canal de distribución | Fuera de línea | |

| En línea | ||

| Por aplicación | Oncología | |

| Gastroenterología | ||

| Cuidados críticos y traumatología | ||

| Otras aplicaciones | ||

| Por usuario final | Hospitales | |

| Centros quirúrgicos ambulatorios | ||

| Entornos de atención domiciliaria | ||

| Otros usuarios finales | ||

| Por geografía | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

Preguntas clave respondidas en el informe

¿Cómo está configurando el envejecimiento de la población la demanda de dispositivos de alimentación enteral en Asia Pacífico?

El aumento de la esperanza de vida y la mayor incidencia de accidentes cerebrovasculares están incrementando la necesidad de apoyo nutricional posagudo, lo que lleva a los hospitales y proveedores de atención domiciliaria a estandarizar los protocolos de alimentación por sonda para adultos mayores.

¿Por qué las bombas de alimentación conectadas están ganando terreno entre los proveedores de atención sanitaria?

Los clínicos valoran los dispositivos que transmiten datos de dosificación a los registros electrónicos, lo que simplifica el monitoreo remoto, reduce la fatiga por alarmas y respalda los modelos de reembolso vinculados al seguimiento de resultados.

¿Qué papel desempeñan las mejoras en las unidades de cuidados intensivos neonatales en la adopción del mercado?

La ampliación de la capacidad de las UCIN en China, India y el Sudeste Asiático impulsa la demanda de sondas de microdiámetro y bombas de precisión que puedan administrar caudales muy bajos de forma segura a los lactantes prematuros.

¿Cómo están influyendo los requisitos de sostenibilidad en el desarrollo de productos?

Los fabricantes están reformulando las fórmulas para reducir la huella de carbono y experimentando con materiales de tuberías reciclables para cumplir con las regulaciones de plásticos de un solo uso en Australia y Japón.

¿De qué manera los incentivos a la fabricación local están afectando la dinámica competitiva?

Los programas gubernamentales en India e Indonesia fomentan la producción nacional, lo que permite a las empresas locales ofrecer sondas y conjuntos a precios más bajos que intensifican la competencia de precios para las marcas multinacionales.

¿Qué tendencias de adquisición están surgiendo a medida que los hospitales digitalizan las cadenas de suministro?

Los sistemas de salud utilizan cada vez más portales de licitación electrónica y sistemas automatizados de reposición, lo que favorece a los proveedores que integran recursos de formación, programación de mantenimiento y gestión de pedidos en una única plataforma digital.

Última actualización de la página el: