Tamaño y Participación del Mercado de Cerveza en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

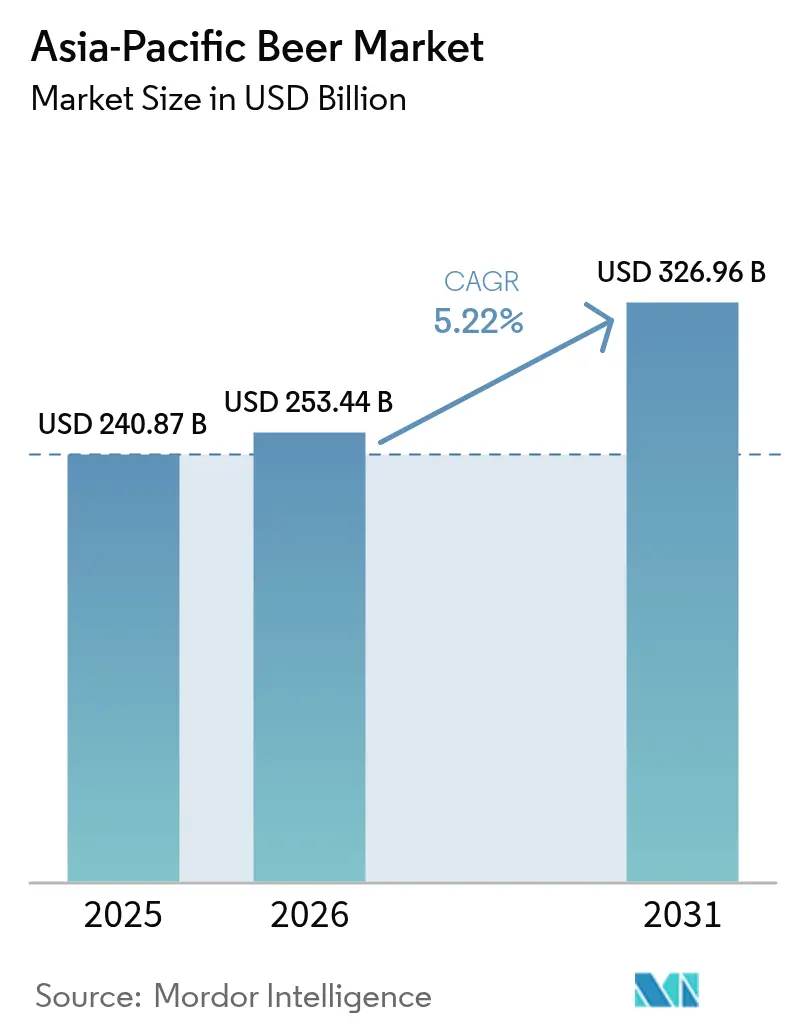

| Tamaño del mercado en el año base (2025) | 240.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 253.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 326.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cerveza en Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de cerveza en Asia-Pacífico crezca de USD 240,9 mil millones en 2025 a USD 253,44 mil millones en 2026, y se prevé que alcance USD 326,86 mil millones en 2031 a una CAGR del 5,22% durante 2026-2031. Los cerveceros están priorizando ahora la premiumización, los lanzamientos sin alcohol y las estrategias de canal orientadas al margen por encima del volumen puro. Este cambio es evidente dado que Anheuser-Busch InBev reporta un aumento del 4,8% en los ingresos por hectolitro en China, incluso con una caída del 8,6% en volumen. En países como India, Vietnam e Indonesia, el aumento de los ingresos de la clase media está impulsando un comportamiento de mejora de categoría, incrementando la demanda de segmentos premium. Además, los mandatos de sostenibilidad que favorecen las latas de aluminio, la recuperación del turismo que potencia las ventas en el canal presencial y las eficiencias en la cadena de suministro impulsadas por inteligencia artificial están creando una brecha más amplia entre los innovadores de la industria y los rezagados. Mientras tanto, los cambios regulatorios, como la armonización del impuesto sobre el alcohol en Japón y el aumento de los impuestos especiales al consumo en Vietnam, están redefiniendo la dinámica de precios y las estrategias de portafolio. Las empresas que se adapten rápidamente a estas tendencias en evolución probablemente obtendrán una ventaja competitiva en el mercado.

Conclusiones Clave del Informe

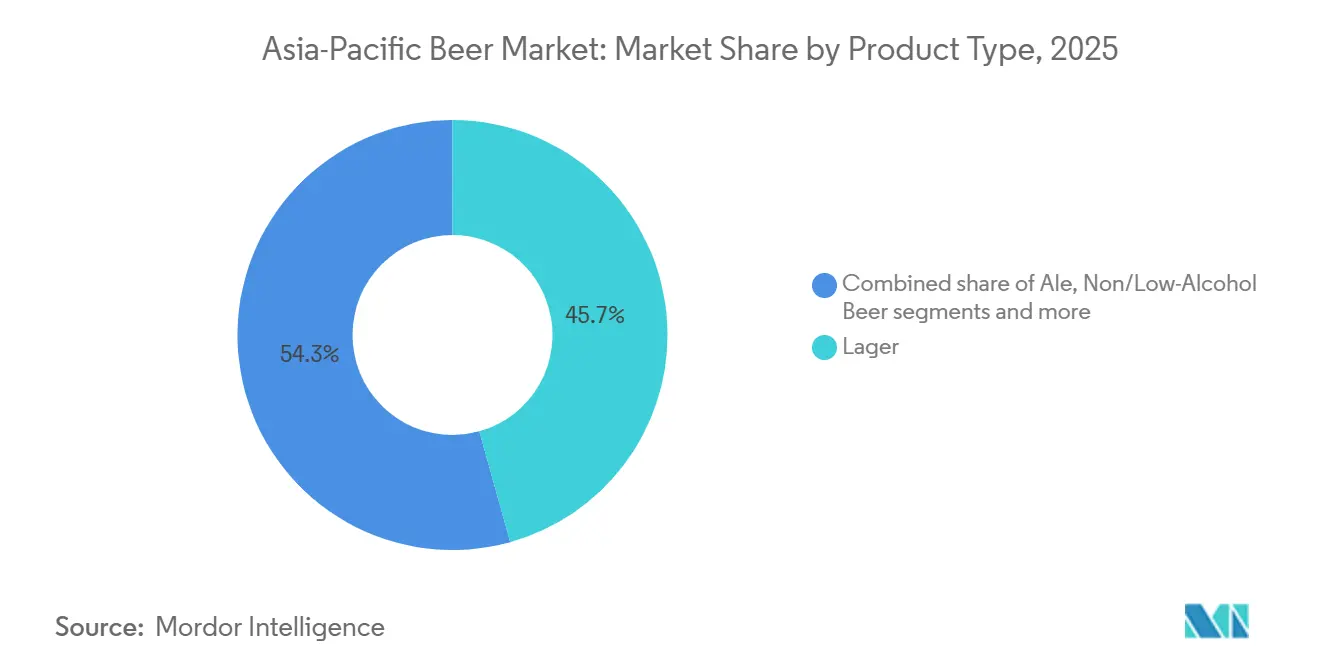

- Por tipo de producto, la lager lideró con una participación del 45,68% en 2025, mientras que las variantes sin alcohol y bajas en alcohol se proyecta que avancen a una CAGR del 7,92% hasta 2031, convirtiéndolas en la categoría de más rápido crecimiento en el mercado de cerveza de Asia-Pacífico.

- Por categoría, la cerveza estándar representó el 65,05% de los ingresos en 2025, y las ofertas premium están preparadas para crecer a una CAGR del 7,18% durante 2026-2031, respaldadas por el aumento de los ingresos disponibles en las zonas urbanas de India y Vietnam.

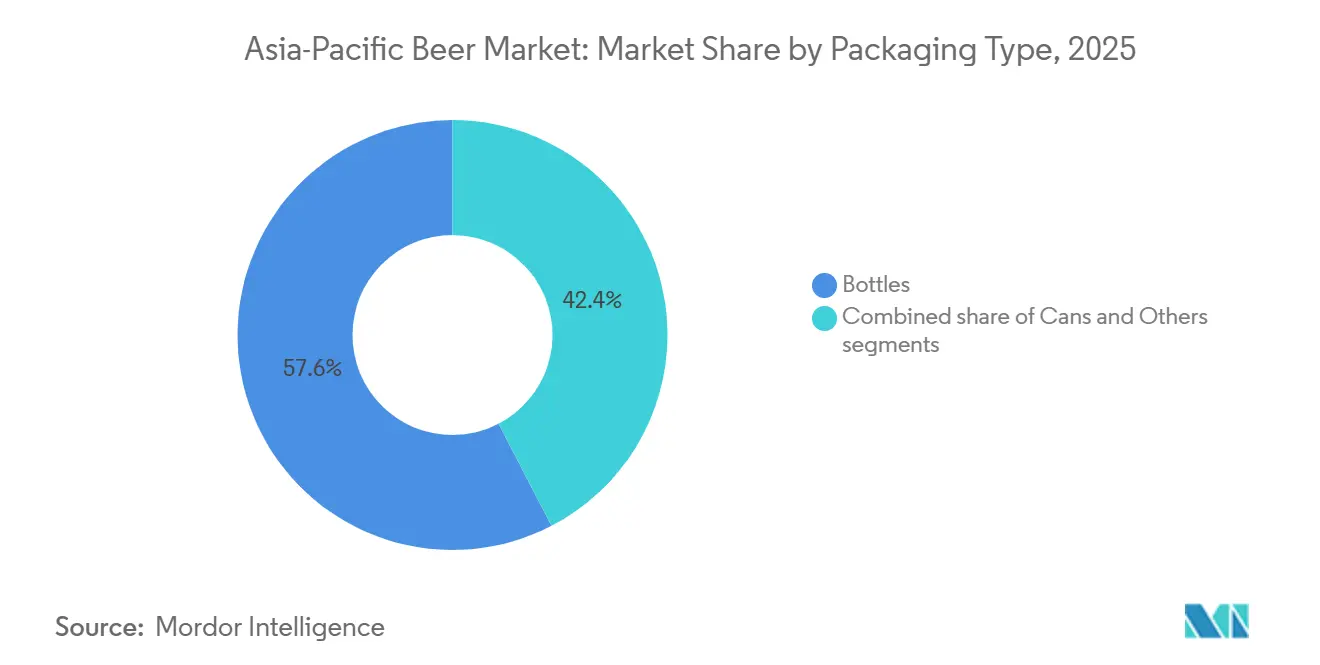

- Por tipo de envase, las botellas mantuvieron una participación del 57,62% en 2025, mientras que las latas están en camino de alcanzar una CAGR del 6,04% hasta 2031, ya que la huella de carbono un 50% menor del aluminio se alinea con las nuevas normas de Responsabilidad Extendida del Productor en China, India y Vietnam.

- Por canal de distribución, el canal no presencial captó el 61,70% de las ventas en 2025, aunque los establecimientos del canal presencial están recuperándose a una CAGR del 6,82% hasta 2031 en medio de la recuperación del turismo en Tailandia y Singapur.

- Por geografía, China concentró el 31,20% de los ingresos regionales en 2025, mientras que se prevé que Vietnam se expanda a una CAGR del 7,65%, respaldado por la cerveza que representa el 91,5% del consumo total de alcohol y la continua afluencia de turistas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cerveza en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de cervecerías y cerveza artesanal en Asia-Pacífico | +0.8% | India, Vietnam, China (ciudades de nivel 2/3), Indonesia, Tailandia | Mediano plazo (2-4 años) |

| Premiumización impulsada por el aumento de los ingresos de la clase media | +1.2% | India, Vietnam, Indonesia, Filipinas, China (centros urbanos) | Largo plazo (≥ 4 años) |

| Innovación de productos (sabor, bajo/sin alcohol, funcional) | +0.9% | Global, con adopción temprana en Japón, Corea del Sur, Singapur, Australia | Corto plazo (≤ 2 años) |

| Crecimiento del canal de turismo y hostelería | +0.7% | Tailandia, Vietnam, Singapur, Malasia, Indonesia | Corto plazo (≤ 2 años) |

| Cadena de suministro habilitada por inteligencia artificial y pronóstico de demanda | +0.3% | Global, liderado por cerveceros multinacionales en China, Japón, Australia | Mediano plazo (2-4 años) |

| Programas de modernización de cebada/lúpulo liderados por el gobierno | +0.4% | China, India, Australia (zonas de política agrícola) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de cervecerías y cerveza artesanal en Asia-Pacífico

India cuenta ahora con más de 500 microcervecerías, un aumento de diez veces desde 2015. Sin embargo, los nuevos participantes se enfrentan a 28 regulaciones estatales distintas, encontrando con frecuencia retrasos en la obtención de licencias de 12 a 18 meses. En un movimiento decisivo el 23 de junio de 2025, la Autoridad de Inocuidad y Normas Alimentarias de India (FSSAI) promulgó nuevas regulaciones[1]Fuente: Autoridad de Inocuidad y Normas Alimentarias, "Reglamentos de Inocuidad y Normas Alimentarias (Bebidas Alcohólicas)," fssai.gov.in. Estas regulaciones reconocieron categorías como la cerveza artesanal de nitrógeno, las bebidas alcohólicas listas para consumir (con un contenido de alcohol en volumen del 0,5–15%), el hidromiel y los licores locales. Mientras tanto, en Vietnam, a medida que la producción artesanal doméstica gana impulso, el valor de las importaciones artesanales ha disminuido de USD 650 millones en 2022 a USD 549 millones en 2024. Este cambio se produce mientras la demanda en el local se realinea bajo el Decreto 100. En China, a medida que se intensifica la urbanización, las ciudades de nivel 2 y nivel 3 están experimentando un auge de nuevas cervecerías con servicio en local. Sin embargo, las exportaciones artesanales de Estados Unidos a China, obstaculizadas por fricciones arancelarias, solo alcanzaron USD 19,49 millones en 2024. Los actores locales hábiles en la gestión de permisos y distribución están ganando cuota de mercado, superando a los gigantes globales frenados por los plazos de cumplimiento corporativo. Además, los modelos de empresa conjunta y fabricación por contrato están emergiendo como una vía estratégica de bajo riesgo para escalar la producción cerca de los centros de demanda.

Premiumización impulsada por el aumento de los ingresos de la clase media

En 2025, Anheuser-Busch InBev aumentó sus ingresos por hectolitro en China en un 4,8%, incluso cuando los volúmenes cayeron un 8,6%. Este movimiento subraya una estrategia exitosa que prioriza los márgenes sobre el volumen puro. Las previsiones indican que el mercado de cerveza de India, valorado en USD 9,2 mil millones en 2023, está destinado a dispararse hasta USD 14,6 mil millones en 2027. Este crecimiento se atribuye a una clase media en expansión que está desplazando su consumo de los licores fuertes tradicionales. Mientras tanto, se proyecta que la producción de cerveza de Vietnam saltará de 4.233,5 millones de litros en 2023 a 6.409,6 millones de litros en 2028, impulsada por el aumento de los ingresos disponibles y un próspero sector turístico. Para contrarrestar la presión de la inflación de materias primas y el aumento de los impuestos especiales, los cerveceros globales están recurriendo a las referencias premium, especialmente a medida que los consumidores urbanos asocian cada vez más los precios más altos con una calidad superior. Esta tendencia posiciona las ofertas premium tanto como escudo como como arma en la gestión de márgenes. La evolución del mercado de cerveza refleja el cambio en las preferencias de los consumidores y la dinámica económica en todas las regiones.

Innovación de productos en sabor y bajo o sin alcohol

Asahi, anticipándose a las tendencias de bienestar del consumidor y al endurecimiento de las regulaciones sobre conducción bajo los efectos del alcohol, tiene como objetivo que las líneas bajas o sin alcohol constituyan el 20% de su portafolio para 2025. En 2024, las cervecerías de Singapur lanzaron cerveza probiótica, dirigida a los millennials preocupados por la salud con sus afirmaciones funcionales. Heineken, en 2024, lanzó Tiger Crystal, una lager baja en calorías, en Shanghái, atendiendo a la cultura de fitness urbano de la ciudad. Ese mismo año, Carlsberg introdujo Tuborg Seltzer en China, con el objetivo de mantener presencia en los lineales en medio de la creciente popularidad de las alternativas listas para consumir. Para satisfacer la demanda de los minoristas de referencias novedosas que ocupen espacios premium en los lineales, las marcas están rotando cada vez más los sabores y ampliando las ofertas funcionales. Estos desarrollos destacan el giro de la industria hacia la innovación para alinearse con las preferencias cambiantes de los consumidores.

Crecimiento del canal de turismo y hostelería

En 2024, Tailandia recibió 28 millones de visitantes y fijó su objetivo en 40 millones para 2025, impulsando las ventas de cerveza en hoteles y bares[2]Fuente: Autoridad de Turismo de Tailandia, "Tailandia recibe más de 35 millones de visitantes en 2024: Un hito que allana el camino para 2025," tatnews.org. Las llegadas internacionales a Vietnam alcanzaron los 17,5 millones en noviembre de 2024, marcando un aumento del 43% y revitalizando la escena de la cerveza de barril en sus principales ciudades[3]Fuente: DEPARTAMENTO DE INFORMACIÓN DE BASE E INFORMACIÓN EXTERIOR, "Vietnam recibió 1,7 millones de visitantes internacionales en noviembre," vietnam.vn. Singapur registró 15,8 millones de visitantes en 2024, contribuyendo a la recuperación turística de la región Asia-Pacífico hasta el 82% de las cifras previas a la pandemia. Los canales presenciales, que exigen una prima de precio del 20-30% sobre el comercio minorista, se han vuelto vitales para la rentabilidad, especialmente a medida que los consumidores orientados a la experiencia regresan a la vida nocturna. En respuesta, los cerveceros están introduciendo líneas exclusivas de barril y referencias exclusivas para hostelería, con el objetivo de asegurar estas lucrativas cuentas. Esta tendencia destaca la creciente importancia de alinear las ofertas de productos con las preferencias cambiantes de los consumidores en la era pospandémica. Además, se espera que la recuperación del turismo estimule aún más la demanda de opciones de cerveza premium y artesanal en la región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tributación estricta y regulaciones publicitarias | -0.9% | Vietnam, India, Tailandia, Australia, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Tendencias de moderación y abstinencia impulsadas por la salud | -0.6% | Japón, Corea del Sur, Australia, Singapur, China urbana | Mediano plazo (2-4 años) |

| Perturbaciones en el suministro de cebada/lúpulo por el cambio climático | -0.5% | Global, agudo en Australia, China, India (zonas agrícolas) | Largo plazo (≥ 4 años) |

| Aumento de la competencia de bebidas listas para consumir y hard seltzer | -0.7% | Australia, Japón, Corea del Sur, Singapur, China urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tributación estricta y regulaciones publicitarias

Para 2030, Vietnam planea elevar su impuesto especial al consumo sobre ciertos bienes del 65% en 2025 al 80% en 2026, llegando eventualmente al 100%. Este movimiento está destinado a comprimir los márgenes de beneficio y desafiar la sensibilidad al precio de los consumidores. En India, un elevado arancel de importación del 100% sobre la cerveza, combinado con impuestos estatales que representan entre el 60 y el 75% del precio minorista, ha dado lugar a un mercado fragmentado dividido en 28 segmentos regulatorios. Australia impone uno de los impuestos especiales más altos del mundo sobre la cerveza, fijado en AUD 2,26 por litro, lo que equivale a aproximadamente USD 1,45. Mientras tanto, la consolidación gradual de los impuestos sobre el alcohol en Japón reduce la ventaja histórica de coste del happoshu, una cerveza ligera, y podría orientar a los consumidores hacia cervezas de mayor valor. En Tailandia, la Ley de Control de Bebidas Alcohólicas restringe las actividades promocionales, reduciendo la elasticidad de las ventas en el canal presencial y complicando los esfuerzos para construir reconocimiento de marca.

Tendencias de moderación y abstinencia impulsadas por la salud

En Japón y Corea del Sur, las generaciones más jóvenes están adoptando cada vez más los discursos de bienestar promovidos por los organismos de salud pública, lo que lleva a una disminución del consumo per cápita. Mientras tanto, el Decreto 100 de Vietnam, que penaliza cualquier consumo de alcohol antes de conducir, está impulsando un cambio hacia envases más pequeños y opciones de menor contenido alcohólico. El ambicioso objetivo de Asahi de alcanzar el 20% de ventas sin alcohol subraya la estrategia del gigante cervecero para navegar la tendencia de la moderación. En Australia y Singapur, los minoristas premium, antes exclusivos de importaciones, están ahora exhibiendo cervezas artesanales sin alcohol. Los cerveceros se encuentran en una encrucijada: mientras que invertir en referencias sin alcohol podría canibalizar sus ventas principales de lager, no innovar en absoluto arriesga perder cuota de mercado frente a las empresas emergentes centradas en el bienestar. Este cambio destaca la creciente influencia de las preferencias de los consumidores preocupados por la salud en el mercado global de bebidas alcohólicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Sin Alcohol Reconfiguran la Combinación del Portafolio

La lager, que representa el 45,68% de la participación total en 2025, sigue siendo el segmento dominante en el mercado de cerveza de Asia-Pacífico. Su supremacía se atribuye a la producción eficiente, la rentabilidad y un perfil de sabor adaptado a los climas cálidos de la región. Si bien las marcas internacionales y locales establecidas disfrutan de una lealtad sostenida, la demanda ha comenzado a estabilizarse en los mercados más maduros. En respuesta a los cambios en las preferencias de los consumidores, cerveceros como Heineken están lanzando opciones más bajas en calorías, como Tiger Crystal. Tales innovaciones estratégicas, aunque mesuradas, garantizan que la lager mantenga su posición fundamental en el panorama cervecero de la región, incluso en medio de una desaceleración del crecimiento. Además, el segmento se beneficia de sólidas redes de distribución que garantizan una amplia disponibilidad en zonas urbanas y rurales.

La cerveza sin alcohol y baja en alcohol está ganando terreno rápidamente, con proyecciones que indican una sólida CAGR del 7,92% hasta 2031. Este auge puede atribuirse a una mayor conciencia sobre la salud y a estrictas leyes de conducción con cero alcohol. Los minoristas están reforzando esta tendencia dedicando más espacio en los lineales a productos funcionales y sin alcohol. Tanto los actores regionales como los cerveceros globales están aprovechando la oportunidad, diversificando sus portafolios con líneas premium sin alcohol para mejorar los márgenes de beneficio. Esta evolución subraya una división del mercado: mientras que las lagers de gran consumo impulsan el volumen, las variantes premium sin alcohol son la clave de la rentabilidad. Además, los avances en la tecnología de elaboración de cerveza están permitiendo a los productores mejorar el sabor y la calidad de las ofertas sin alcohol, impulsando aún más la aceptación por parte de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Segmento Premium Supera al Estándar a Pesar de los Obstáculos en Volumen

En 2025, la cerveza estándar dominó el mercado de cerveza de Asia-Pacífico, representando el 65,05% de los ingresos totales. La fortaleza de este segmento se ve reforzada por extensas redes de distribución, precios competitivos y una sólida presencia en zonas rurales y semiurbanas. Si bien su crecimiento se ha desacelerado, la cerveza estándar sigue siendo fundamental para los cerveceros, garantizando tanto la escala como la eficiencia de la cadena de suministro en mercados variados. Estas líneas estándar no solo anclan los portafolios de marca, sino que también salvaguardan el alcance de mercado en economías sensibles a los precios. Sin embargo, los cerveceros se enfrentan a un obstáculo: el aumento de los costes de materiales e impuestos amenaza con comprimir los márgenes en esta categoría fundamental.

La cerveza premium está en rápido ascenso, con proyecciones que indican una CAGR del 7,18% hasta 2031, superando la media regional del 5,22%. Este auge está impulsado en gran medida por los centros urbanos de India, Vietnam e Indonesia, donde los consumidores adinerados optan cada vez más por la calidad y el prestigio de marca. Para capitalizar esta tendencia de premiumización, los cerveceros están lanzando variantes importadas y de edición limitada, justificando sus precios elevados al tiempo que contrarrestan las presiones de los costes de insumos. En particular, empresas como Carlsberg están reforzando las capacidades regionales, con un marcado enfoque en las líneas premium en su cervecería en India. En consecuencia, a medida que la cerveza premium gana una mayor cuota de mercado, su rentabilidad está destinada a aumentar, cerrando gradualmente la brecha con las ofertas estándar.

Por Tipo de Envase: Los Mandatos de Sostenibilidad Aceleran la Adopción de Latas

En 2025, la cerveza embotellada dominó el mercado de Asia-Pacífico, representando el 57,62% de las ventas totales. Esta fortaleza se debe en gran medida al uso generalizado de sistemas de vidrio retornable en el Sudeste Asiático, que refuerzan tanto las iniciativas de economía circular como la rentabilidad. El envase de vidrio es especialmente preferido en el segmento premium del canal presencial, simbolizando calidad y un rico patrimonio. Los principales cerveceros eligen consistentemente el vidrio para sus marcas de lager insignia y los momentos clave de consumo. Sin embargo, el crecimiento de este formato se enfrenta a obstáculos derivados del aumento de los costes logísticos y el endurecimiento de las regulaciones medioambientales. A pesar de estos desafíos, el vidrio sigue siendo la opción preferida para los mercados que enfatizan la tradición y el posicionamiento premium.

La cerveza en lata está en auge, con una proyección de crecimiento a una CAGR del 6,04% hasta 2031. Las latas de aluminio, con una huella de carbono aproximadamente un 50% menor que el vidrio, están en sintonía con las nuevas regulaciones de Responsabilidad Extendida del Productor (REP) que están tomando forma en China, India y Vietnam. Esta ventaja ecológica, combinada con su portabilidad y diseños modernos, conecta con el segmento demográfico joven y urbano. Los minoristas y las plataformas de comercio electrónico prefieren las latas por su ligereza y apilabilidad, mejorando tanto el espacio en los lineales como la eficiencia de la entrega. Inversiones como la moderna planta de enlatado de Heineken Vietnam subrayan el giro de la industria hacia estándares de aprovisionamiento más ecológicos. Además, la creciente popularidad de las cervezas artesanales en lata apoya aún más la trayectoria de crecimiento del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal Presencial se Recupera a Medida que el Turismo se Reactiva

El canal no presencial siguió siendo el canal de distribución dominante en el mercado de cerveza de Asia-Pacífico, captando el 61,70% de la participación total en 2025. Esta fortaleza refleja los hábitos de consumo en el hogar arraigados durante la pandemia, reforzados por la modernización del comercio minorista y un mayor alcance de la cadena de frío. Las plataformas de comercio electrónico y las tiendas de conveniencia en países como India y Vietnam continúan impulsando un crecimiento constante del canal no presencial. Los cerveceros utilizan cada vez más los datos de los compradores y las aplicaciones de fidelización para personalizar las promociones y mejorar la visibilidad en las redes minoristas. A medida que se desarrollan las estrategias omnicanal, el canal no presencial mantiene su papel fundamental en el mantenimiento del alcance y la estabilidad en todos los mercados.

El canal presencial está emergiendo como el canal de más rápido crecimiento, con una previsión de expansión a una CAGR del 6,82% hasta 2031. La recuperación del turismo, la vida nocturna y los viajes de negocios, especialmente en destinos como Tailandia y Singapur, está impulsando una demanda renovada en bares, restaurantes y hoteles. Los cerveceros están lanzando variantes exclusivas de barril o de consumo en local para capturar márgenes premium y fortalecer el valor de marca. Esta recuperación posiciona al segmento del canal presencial para superar la línea base del mercado más amplio en términos de valor. A medida que los cambios regulatorios y las preferencias experienciales reconfiguran el consumo, equilibrar la presencia en los canales presencial y no presencial definirá la competitividad de los cerveceros.

Análisis Geográfico

En 2025, China representó el 31,20% de los ingresos regionales. Sin embargo, a medida que los consumidores más jóvenes moderaron su consumo, los volúmenes se contrajeron. Este cambio llevó a los cerveceros a racionalizar sus referencias, resultando en un aumento del 4,8% en los ingresos por hectolitro. Mientras que las regiones costeras adoptaron la premiumización, las provincias del interior se quedaron rezagadas y permanecieron sensibles a las subidas de precios. Además, un impulso regulatorio hacia la transparencia de ingredientes en 2027 está destinado a elevar los costes de formulación. La fuerte dependencia de China de la cebada importada, que cubre el 90% de sus necesidades de malteado, deja sus márgenes vulnerables a las fluctuaciones en el flete y la divisa. Se espera que los cerveceros exploren estrategias alternativas de aprovisionamiento para mitigar estos riesgos.

Vietnam está en camino de ser el mercado de más rápido crecimiento, con una CAGR del 7,65% hasta 2031. Este crecimiento está respaldado por el dominio de la cerveza, que representa el 91,5% del consumo de alcohol, un aumento del 43% en las llegadas de turistas en 2024 y expansiones como la nueva instalación de 500 millones de litros de Heineken en Tien Giang. Sin embargo, un impuesto especial al consumo en escalada, que apunta a un pleno 100% para 2030, plantea un desafío significativo para los márgenes, empujando a los cerveceros hacia estrategias de precios premium intensificadas. Además, se espera que la creciente clase media de Vietnam impulse aún más la demanda de productos de cerveza premium.

El valor del mercado de India está destinado a saltar de USD 9,2 mil millones en 2023 a un estimado de USD 14,6 mil millones en 2027. Sin embargo, el consumo per cápita permanece estancado en torno a 2 litros, obstaculizado por elevados aranceles de importación del 100% y un complejo panorama regulatorio estatal. En un intento de aprovechar los nichos premium con márgenes más elevados, los cerveceros globales están ampliando capacidades en Odisha y Rajasthan, incluso en medio de desafíos regulatorios. Mientras tanto, Japón y Corea del Sur están alineando las tasas impositivas en varios tipos de cerveza, un movimiento que podría redirigir la demanda de vuelta hacia las lagers convencionales y reducir la disparidad de costes con el happoshu. A pesar de enfrentarse a elevados impuestos especiales, Australia prospera gracias a una vibrante cultura artesanal premium y un notable gasto per cápita. Por otro lado, los mercados emergentes como Indonesia y Filipinas muestran potencial debido al aumento de la urbanización y el turismo. Sin embargo, la imprevisibilidad de las políticas, como lo evidencian las retiradas de multinacionales de Myanmar en 2024, supone un obstáculo significativo. El aumento de los ingresos disponibles en estos mercados emergentes podría desbloquear aún más el potencial de crecimiento en los próximos años.

Panorama regulatorio

La regulación del alcohol en Asia-Pacífico se está endureciendo en torno a la salud, el etiquetado, la publicidad y los controles basados en la ubicación, lo que está aumentando los costos de cumplimiento y la complejidad de los SKU y formatos de envase en todos los mercados. En Australia, Food Standards Australia New Zealand (FSANZ) publicó en agosto de 2025 el etiquetado energético obligatorio para la mayoría de las bebidas alcohólicas envasadas, con un período de transición que se extiende hasta el 13 de agosto de 2028. La aplicación comenzó en febrero de 2026 en virtud del Australia New Zealand Food Standards Code, lo que obliga a cerveceros e importadores a actualizar el diseño de las etiquetas y gestionar el agotamiento del inventario heredado.

En el sudeste asiático, Vietnam y Tailandia han añadido especificidad a las normas operativas. Vietnam firmó el Decreto N.° 342/2025/ND-CP en diciembre de 2025 (vigente desde el 15 de febrero de 2026) para desarrollar la Ley de Publicidad en relación con la cerveza y otras bebidas alcohólicas, mientras que el Ministerio de Industria y Comercio emitió la Circular N.° 39/2026/TT-BCT en junio de 2026, que promulga la QCVN 30:2026/BCT, una norma técnica nacional para bebidas alcohólicas vigente a partir del 1 de enero de 2027, con un cronograma definido para la documentación de calidad y conformidad. El Comité de Control de Bebidas Alcohólicas de Tailandia emitió ocho anuncios vigentes desde el 12 de mayo de 2026 en virtud de la Alcoholic Beverage Control Act B.E. 2551, que designan áreas prohibidas para la venta y el consumo de alcohol, reforzando la necesidad de que los socios de canal on-trade y off-trade se adapten a nivel de tienda y de local.

Panorama Competitivo

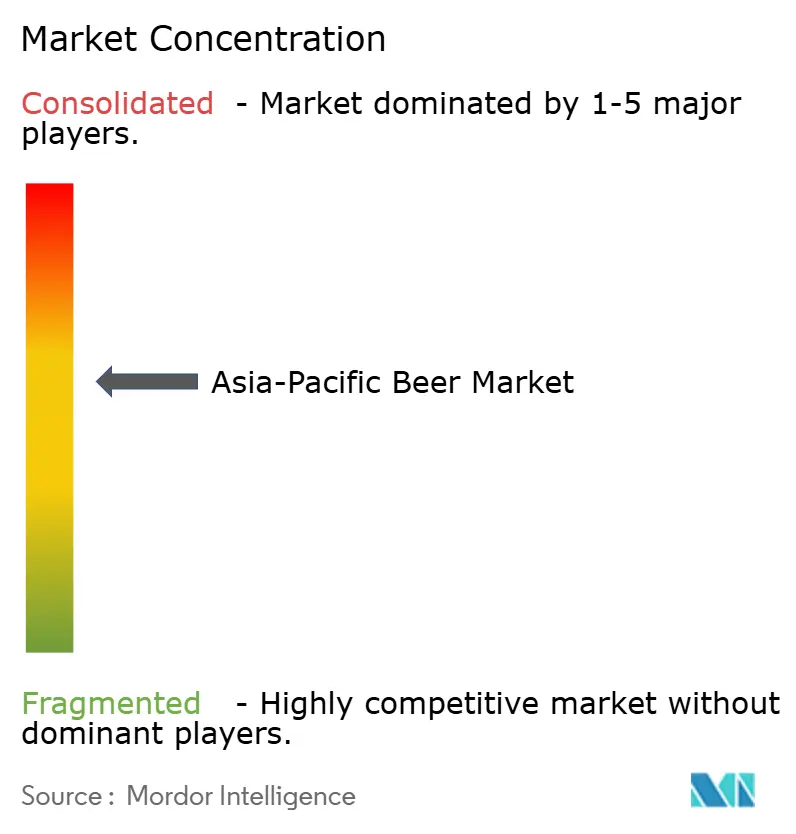

El mercado de cerveza de Asia-Pacífico refleja una fragmentación moderada, donde cinco grandes actores globales compiten con sólidos líderes domésticos. Anheuser-Busch InBev, Heineken, Carlsberg, Asahi y Kirin concentran una participación significativa de los segmentos premium y súper premium. En contraste, los líderes domésticos como China Resources Beer, Tsingtao, Thai Beverage y San Miguel dominan en las categorías convencionales. Las retiradas estratégicas de Heineken y Kirin de Myanmar en 2024 destacan el impacto de los cambios geopolíticos, orientando las inversiones hacia los mercados más estables de Vietnam e India.

La premiumización del portafolio se erige como la estrategia principal; el aumento del 4,8% en los ingresos por hectolitro de AB InBev en China, a pesar de una caída en volumen, subraya un enfoque en la preservación del margen por encima de la mera cuota de mercado. Con más de USD 270 millones invertidos en expansiones de capacidad en 2024, Vietnam e India están destinados a ver una adición de 700 millones de litros, un testimonio de la perspectiva alcista de las empresas sobre la demanda. Mientras tanto, a medida que las marcas artesanales y los productos listos para consumir difuminan las líneas de categoría, innovaciones como Tuborg Seltzer en China emergen como respuestas defensivas.

La tecnología está creando ventajas competitivas: la adopción de pronósticos de inteligencia artificial por parte de Heineken Vietnam la distingue de los competidores más pequeños, ampliando la brecha de eficiencia operativa. A medida que las fluctuaciones climáticas ponen en riesgo los costes de insumos, el atractivo de integrar la cebada y el lúpulo en la cadena de suministro se intensifica. Las empresas que armonicen los compromisos de sostenibilidad con el cambio a latas de aluminio y energías renovables encontrarán el favor de los minoristas globales. Además, la hábil navegación de las regulaciones, particularmente en el intrincado panorama estatal de India y las políticas de impuestos especiales cada vez más estrictas de Vietnam, ofrece a los actores establecidos una ventaja distintiva.

Líderes de la Industria de Cerveza en Asia-Pacífico

Anheuser-Busch InBev

Asahi Group Holdings, Ltd.

Heineken NV

Carlsberg Group

Kirin Holdings Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La construcción de carteras premium y la reconfiguración de las rutas al mercado transfronterizas están creando espacio en blanco para actores de escala y socios locales fuertes, especialmente donde la recuperación del canal on-trade impulsada por el turismo respalda un crecimiento orientado a márgenes. En julio de 2026, Carlsberg y Sapporo anunciaron una asociación estratégica que incluye una empresa conjunta con sede en Singapur para el sudeste asiático y Hong Kong, respaldada por una inversión de 643 millones de USD por una participación del 25%, lo que subraya el creciente uso de plataformas regionales para la distribución de marcas premium en lugar de despliegues país por país.

La ejecución operativa y los cambios en el empaque vinculados a la sostenibilidad también están generando oportunidades de inversión en cervecerías y cadenas de suministro, particularmente para latas y etiquetado conforme a la normativa. Heineken Vietnam amplió su inversión para aumentar la capacidad de la cervecería de Da Nang en un 50%, hasta 500 millones de litros anuales (abril de 2026), y Heineken Malasia delineó un cambio en la cadena de suministro regional en el que Malasia y Vietnam abastecen a Singapur mientras la cervecería de Tuas transita hacia un centro logístico y de innovación (marzo de 2026). Estos movimientos se alinean con requisitos regulatorios crecientes, como el etiquetado energético obligatorio de Australia y el avance de Vietnam hacia una norma técnica nacional vigente en 2027, favoreciendo a los productores que puedan ejecutar cambios de etiquetado más rápido, optimizar el inventario multipaís y desplegar sistemas digitales de manufactura y gestión energética, incluido el acuerdo de febrero de 2026 de Boonrawd Brewery con REPCO NEX (SCG Chemicals) para implementar Digital Reliability Solutions para manufactura inteligente y gestión de energía.

Desarrollos recientes del sector

- Julio de 2026: Carlsberg Group y Sapporo Breweries entraron en una asociación estratégica, que incluye la inversión de 643 millones de USD de Sapporo por una participación del 25% en una empresa conjunta con sede en Singapur que abarca el sudeste asiático y Hong Kong. La estructura amplía el alcance de la cartera premium a través de plataformas regionales compartidas y está prevista para establecerse en diciembre de 2026, respaldando una distribución más amplia y una ejecución coordinada de salida al mercado en múltiples países de Asia-Pacífico.

- Mayo de 2026: Budweiser Brewing Company APAC divulgó actualizaciones junto con su informe del primer trimestre de 2026 que apuntaban a una estabilización del volumen y crecimiento en India, mientras continuaba el énfasis inversor en China. La divulgación destaca cómo las grandes cerveceras están equilibrando la premiumización y el gasto en rutas al mercado en los mayores fondos de beneficio de la región, en lugar de perseguir volumen a cualquier costo.

- Agosto de 2024: XXXX lanzó XXXX Ultra Zero Carb en Australia, ampliando la presencia de la marca en la propuesta de bajo/cero carbohidratos dentro de la cerveza convencional. El movimiento fortaleció el posicionamiento competitivo frente a los cambios impulsados por la moderación y las alternativas de alcohol "mejores para ti" adyacentes que están ganando espacio en las estanterías en los canales off-trade modernos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor total de la cerveza vendida en Asia-Pacífico, contabilizado a través de ofertas convencionales y premium, y monitoreado a través de los principales canales de empaque y venta.

Exclusiones de alcance: no contabilizamos bebidas alcohólicas adyacentes como sidra, mezclas listas para beber, vino o licores dentro de este límite de mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Ale

- Lager

- Cerveza Sin/Baja en Alcohol

- Otros Tipos de Cerveza

- Por Categoría

- Estándar

- Premium

- Por Tipo de Envase

- Botellas

- Latas

- Otros

- Por Canal de Distribución

- Canal Presencial

- Canal No Presencial

- Tiendas Especializadas/Licorerías

- Otros Canales No Presenciales

- Por Geografía

- China

- India

- Japón

- Corea del Sur

- Australia

- Indonesia

- Tailandia

- Vietnam

- Filipinas

- Malasia

- Singapur

- Nueva Zelanda

- Resto de Asia-Pacífico

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Comenzamos con investigación documental para construir la base fáctica en torno a las señales de producción, comercio y consumo de cerveza en Asia-Pacífico, porque estos insumos son los anclajes más repetibles para un modelo de valor. Fuentes públicas como oficinas nacionales de estadística, portales de aduanas y comercio, series comerciales de tipo UN Comtrade, y reguladores de alimentos y bebidas nos ayudan a leer la dirección de la categoría y cualquier impacto de las políticas en las importaciones y los precios.

Para ajustar los supuestos, también revisamos informes anuales de empresas, presentaciones para inversores y cobertura de prensa creíble sobre movimientos de precios, cambios de empaque y expansión de canales en la región. Cuando es necesario, se utilizan suscripciones pagas que rastrean las finanzas y noticias de empresas, además de registros de importación y exportación a nivel de envío, para verificar tendencias y evitar depender de una sola fuente de datos. Estas fuentes de investigación documental son ilustrativas, y también se consultaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales, particularmente donde el precio por litro cambia rápidamente debido a cambios impositivos, premiumización o movimientos en el tamaño de los envases. Conversamos con partes interesadas del lado de la oferta y del canal, y también validamos con observadores locales del mercado en los principales países cerveceros de APAC, para que el modelo se alinee con lo que realmente se vende y a qué nivel de precio en cada canal.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 14% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 16% | Gerentes: 47% |

Dimensionamiento y previsión de mercado

La ruta principal de dimensionamiento es de arriba hacia abajo, donde los datos de producción y comercio se utilizan para reconstruir el conjunto de demanda regional de cerveza y luego se convierten en valor utilizando una lógica de precio por litro por país y canal. Para mantenerlo fundamentado, los totales se corroboran mediante aproximaciones selectivas de abajo hacia arriba, como puntos de precio muestreados por tipo de envase, verificaciones de la mezcla de canales y una consolidación de proveedores e importadores en mercados donde se dispone de divulgaciones.

Los insumos clave que dan forma al modelo incluyen las tendencias de volumen de cerveza (litros), la división entre on-trade y off-trade, los cambios en la mezcla de empaques entre botellas y latas, el movimiento de la participación premium, y los cambios impositivos y arancelarios que afectan el precio en anaquel. Debido a que la cobertura de datos varía según el país, las brechas se manejan utilizando indicadores proxy como la intensidad de importación, las tasas de crecimiento de la categoría a partir de estadísticas públicas, y rangos basados en entrevistas sobre la progresión del ASP, y luego los resultados se concilian con el total regional.

Para la previsión, nos basamos en un análisis de escenarios vinculado a una lista breve de factores, incluido el crecimiento esperado del consumo, el movimiento real de precios, el ritmo de premiumización y la normalización de canales tras las fluctuaciones en viajes y hostelería. Cuando la serie temporal es estable, se utiliza un suavizado exponencial simple sobre el volumen, y luego se superpone el precio utilizando los rangos primarios acordados para que la previsión de valor siga siendo explicable y repetible.

Validación de datos y ciclo de actualización

Los resultados se verifican a través de múltiples pasos, comenzando con controles internos de varianza sobre el precio por litro, las divisiones de canal y los niveles de consumo per cápita implícitos, para que los valores atípicos se detecten de manera temprana. Cuando el modelo produce un salto que no puede explicarse por impuestos, cambios de empaque o una fluctuación clara de volumen, revisamos los supuestos y, si es necesario, volvemos a contactar a los encuestados para confirmación.

Antes de la aprobación final, las cifras se revisan frente a señales independientes como el movimiento comercial, los indicadores de producción públicos y los comentarios sobre el desempeño de la categoría reportados, y luego la lógica se vuelve a probar a nivel de país antes de consolidarse a nivel de APAC. El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, y se completa una revisión final de actualidad justo antes de la entrega para que los clientes reciban la visión más actual.

Comparación del dimensionamiento del mercado de cerveza de Asia-Pacífico de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para la cerveza en Asia-Pacífico pueden diferir ampliamente debido al momento de la conversión de divisas, el nivel de precios utilizado y la frecuencia de actualización. Las diferencias también aparecen cuando un estudio se basa más en el valor comercial, mientras que otro se basa más en el gasto del consumidor, lo que cambia lo que se incluye.

Una brecha impulsada por la actualización es común en este mercado porque los precios de la cerveza se mueven con los impuestos, la mezcla premium y los formatos de empaque, por lo que los supuestos de ASP más antiguos pueden permanecer en el modelo más tiempo del debido. Al revalidar el precio por litro y la mezcla de canales cerca del año base, y aplicar un tiempo de conversión de divisas consistente, Mordor Intelligence reduce la desviación que puede provenir de series de precios mayoristas obsoletas o de mezclar valores minoristas y de ex-productor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 240,87 mil millones de USD (2025) | |

| Consultora Global A | 297,89 mil millones de USD (2024) | Utiliza un año base y un enfoque de ingresos diferentes, y la cobertura de países de APAC y el tratamiento de canales no están claramente detallados, lo que puede inflar los totales cuando se capturan implícitamente puntos de precio minorista más altos. |

| Editor de Análisis Comercial B | 44,40 mil millones de USD (2024) | Los valores se expresan en precios mayoristas nominales vinculados a productores e importadores y excluyen los márgenes minoristas y otros costos posteriores, lo que típicamente produce una cifra mucho menor que los modelos de valor orientados al consumidor. |

La dispersión entre las tres cifras se explica principalmente por el nivel de precios y el momento de actualización, en lugar de un único supuesto de demanda. Cuando el alcance se mantiene estrictamente en la cerveza y la lógica del ASP se actualiza utilizando verificaciones de canal a corto plazo, el valor final es más fácil de rastrear hasta los litros, la mezcla y los pasos de fijación de precios que pueden repetirse año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cerveza de Asia-Pacífico para 2031?

Se prevé que alcance USD 326,86 mil millones, creciendo a una CAGR del 5,22% de 2026 a 2031.

¿Qué tipo de producto está creciendo más rápido dentro de la cerveza de Asia-Pacífico?

Las variantes sin alcohol y bajas en alcohol avanzan a una CAGR del 7,92% hasta 2031, a medida que los factores de salud y regulatorios ganan importancia.

¿Por qué las latas de aluminio están ganando participación en el envasado de cerveza de Asia-Pacífico?

Las latas tienen una huella de carbono un 50% menor que el vidrio y se alinean con las nuevas normas de responsabilidad del productor, impulsando una CAGR del 6,04% hasta 2031.

¿Qué geografía tiene el pronóstico de crecimiento más rápido en las ventas regionales de cerveza?

Vietnam lidera con una CAGR del 7,65% gracias a la alta participación de la cerveza en el consumo de alcohol y al sólido crecimiento del turismo.

Última actualización de la página el: