Tamaño y Participación del Mercado de Maquinaria de Construcción de la ASEAN

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

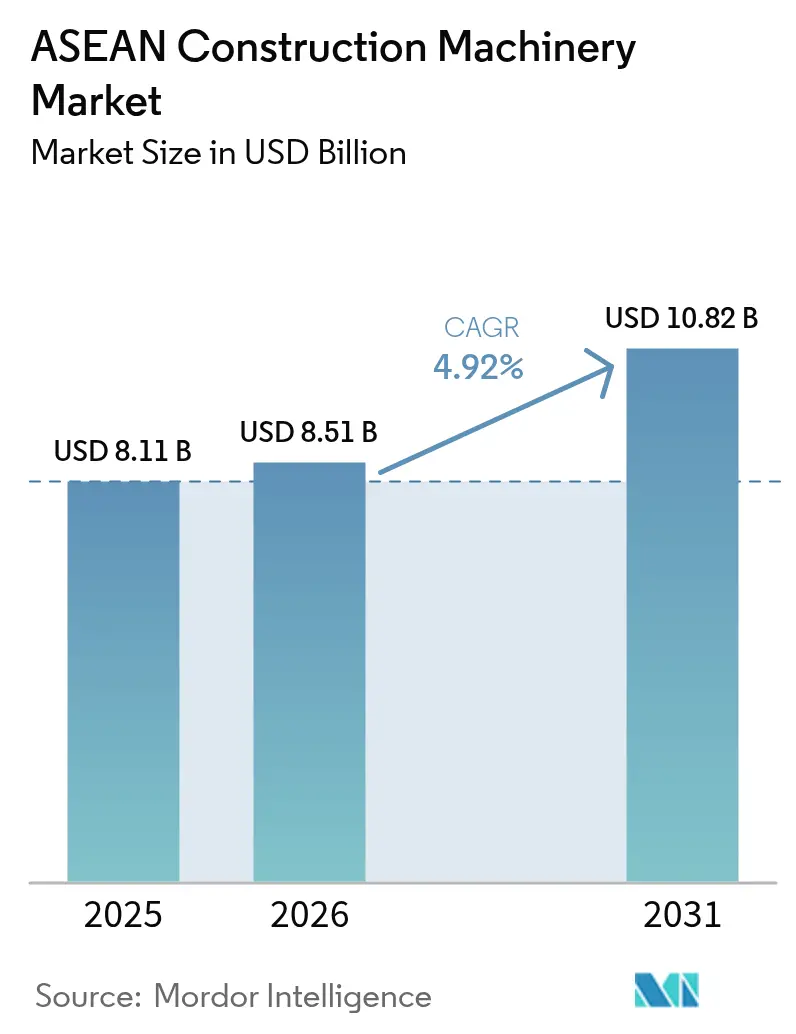

| Tamaño del mercado en el año base (2025) | 8.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

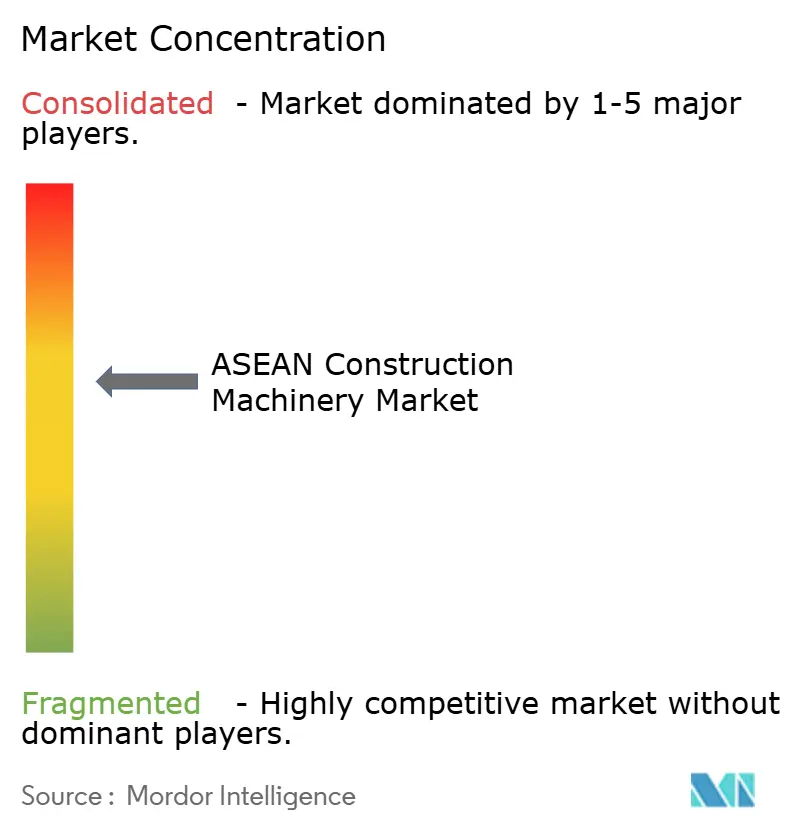

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria de Construcción de la ASEAN por Mordor Intelligence

El tamaño del Mercado de Maquinaria de Construcción de la ASEAN fue valorado en USD 8.110 millones en 2025 y se estima que crecerá desde USD 8.510 millones en 2026 hasta alcanzar USD 10.820 millones en 2031, a una CAGR del 4,92% durante el período de pronóstico (2026-2031). El ambicioso proyecto de la ciudad capital Nusantara de Indonesia y el corredor ferroviario de alta velocidad que une Tailandia y Vietnam no son solo emprendimientos monumentales; están redefiniendo el panorama de la adquisición de equipos. A medida que estos megaproyectos avanzan, los ciclos de adquisición de equipos se extienden y el conjunto de maquinaria disponible se amplía. Mientras tanto, en las regiones ricas en minerales de Sulawesi y Maluku, las expansiones en la minería de níquel están impulsando un aumento en la demanda de excavadoras, particularmente aquellas en el rango de gran capacidad, extendiéndose más allá de los proyectos de infraestructura tradicionales. Los fabricantes de equipos originales chinos, en particular XCMG y Sany, están ganando terreno de manera significativa, en parte gracias a las reglas de localización de contratistas de la Iniciativa de la Franja y la Ruta. Están aprovechando su capacidad para entregar piezas rápidamente, lo que les permite ofrecer precios más competitivos que los proveedores japoneses establecidos por un margen notable. En los sitios de obra, el impulso hacia la digitalización es evidente. Con mandatos como el BIM Nivel 2, la llegada de la telemática 5G y el auge de los sistemas de control de nivelación semiautónomos, los propietarios de flotas se inclinan cada vez más hacia renovaciones impulsadas por la tecnología. Este cambio se produce incluso cuando navegan por tasas de financiamiento de proyectos más ajustadas y una escasez de operadores. Si bien los modelos eléctricos de batería aún están en sus inicios, tienen mucho que ganar. El mandato de Singapur para equipos de cero emisiones en contratos públicos subraya la importancia de la sostenibilidad y posiciona a los adoptantes tempranos para aprovechar los lucrativos ingresos del mercado de servicios de carga posventa.

Conclusiones Clave del Informe

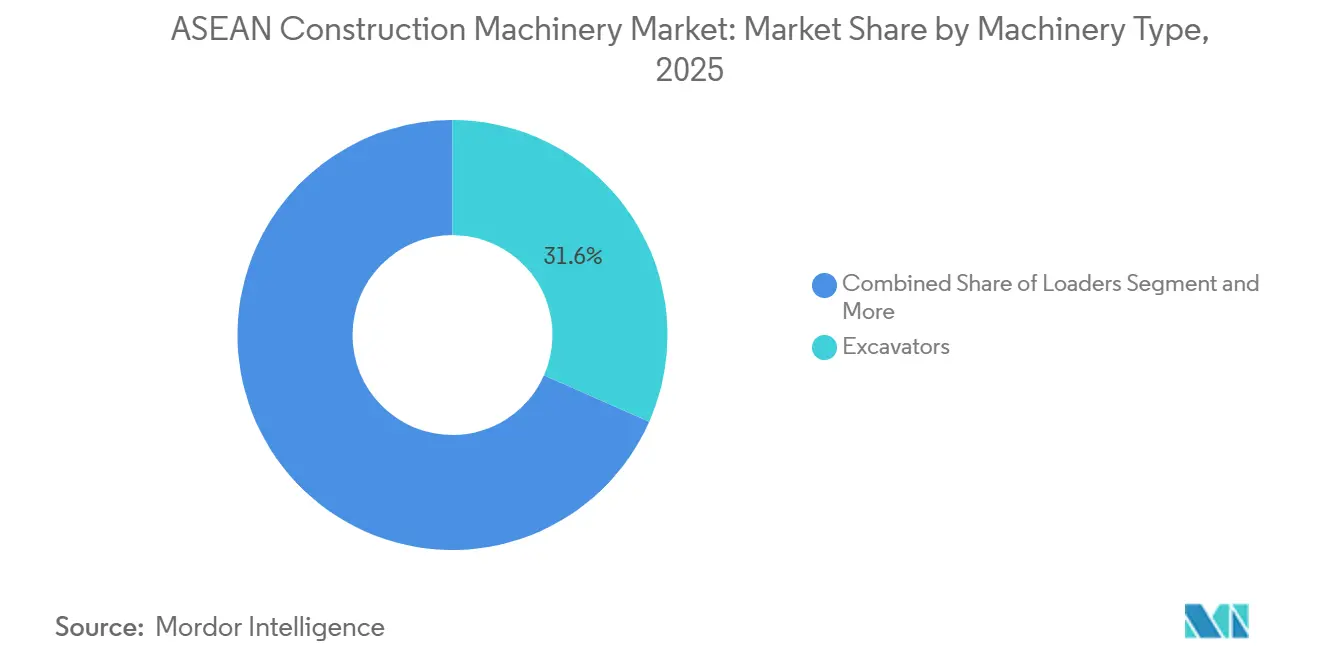

- Por tipo de maquinaria, las excavadoras representaron el 31,61% de la participación del mercado de maquinaria de construcción de la ASEAN en 2025, mientras que se proyecta que las retroexcavadoras registren una CAGR del 5,94% hasta 2031.

- Por aplicación, el movimiento de tierras capturó el 54,15% del mercado de maquinaria de construcción de la ASEAN en 2025; la instalación de servicios públicos avanza a una CAGR del 6,8% hasta 2031.

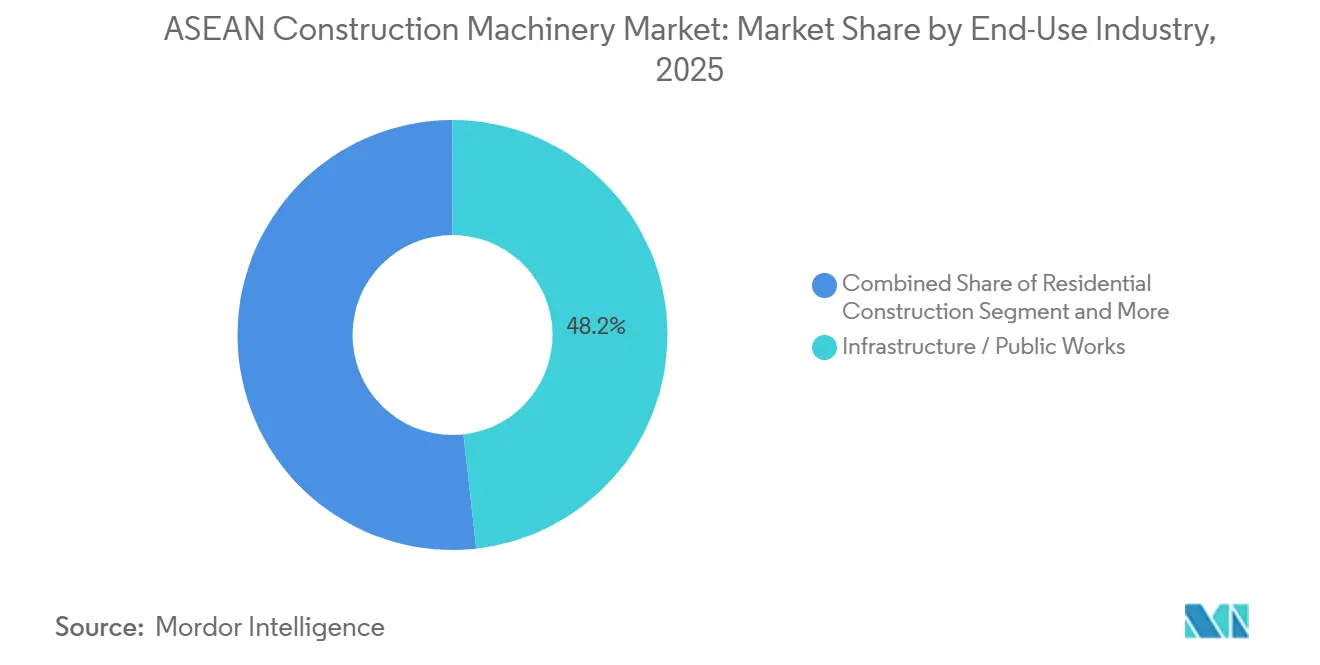

- Por industria de uso final, la infraestructura y las obras públicas representaron el 42,23% del mercado de maquinaria de construcción de la ASEAN en 2025 y se expandirán a una CAGR del 5,8% hasta 2031.

- Por propulsión, los equipos diésel mantuvieron una participación del 61,39% en 2025, mientras que se prevé que las unidades eléctricas de batería crezcan a una CAGR del 10,99% hasta 2031.

- Por geografía, Indonesia lideró con el 39,62% de la demanda regional en 2025; Vietnam está previsto para registrar la CAGR más rápida del 5,61% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria de Construcción de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Superciclo de Infraestructura | +1.8% | Indonesia, Kalimantan Oriental, Nusantara | Largo plazo (≥ 4 años) |

| Auge de la Minería de Níquel | +1.5% | Indonesia, Sulawesi, Kalimantan | Mediano plazo (2-4 años) |

| Corredor Ferroviario de Alta Velocidad | +1.2% | Tailandia, Vietnam, Delta del Mekong | Mediano plazo (2-4 años) |

| Fuertes Flujos de Inversión Extranjera Directa | +1.0% | Vietnam, Indonesia, Tailandia, Malasia | Corto plazo (≤ 2 años) |

| Localización de Contratistas de la Iniciativa de la Franja y la Ruta | +0.8% | Indonesia, Tailandia, Malasia, Filipinas | Mediano plazo (2-4 años) |

| Digitalización en Sitios de Obra | +0.6% | Singapur, Malasia, Tailandia, Vietnam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Superciclo de Infraestructura Impulsado por la Construcción de la Ciudad Capital IKN de Indonesia

La reubicación del centro administrativo de Indonesia en Nusantara ha desencadenado una ola de construcción multianual de aproximadamente USD 32.000 millones que abarca 256.000 hectáreas [1]"Calendario de Movimiento de Tierras de IKN,", Personal del Jakarta Post, thejakartapost.co. La primera fase requiere extensos trabajos de movimiento de tierras y establece umbrales de contenido local para la maquinaria, lo que impulsa empresas conjuntas entre fabricantes de equipos originales globales y ensambladores locales. Hitachi ha aumentado la producción de sus excavadoras ZAXIS-7G en su instalación de Karawang. Al mismo tiempo, XCMG ha abierto un centro de piezas en Yakarta, lo que ha reducido notablemente el tiempo de inactividad de los contratistas. En Samarinda y Balikpapan, la creciente necesidad de viviendas para trabajadores y parques logísticos está impulsando el uso de equipos más allá de los sitios primarios. Aunque los retrasos en la adquisición de tierras han ralentizado la contratación, el programa de construcción mantiene un flujo constante de proyectos para el futuro previsible.

Auge de la Minería de Níquel que Impulsa la Demanda de Excavadoras de Ultra Gran Capacidad

Se espera que la producción de níquel de grado para baterías crezca significativamente, lo que llevará a mayores relaciones de desmonte en los depósitos de laterita de Sulawesi. Este cambio ha hecho indispensable el uso de excavadoras hidráulicas equipadas con baldes de seis metros cúbicos. En un movimiento estratégico, Hitachi inició el ensamblaje local de sus equipos, reduciendo efectivamente los plazos de entrega y evitando los elevados aranceles de importación. Si bien Caterpillar y Komatsu continúan liderando el mercado, los competidores Sany y XCMG están causando revuelo al ofrecer descuentos y garantizar una logística rápida de piezas a través de sus centros localizados. Bajo la Ley Minera de Indonesia, la introducción de paquetes de supresión de polvo basados en telemática ha aumentado el gasto de capital unitario, pero este movimiento garantiza que las flotas estén alineadas con las auditorías de criterios ambientales, sociales y de gobernanza. Sin embargo, una posible caída en la demanda global de vehículos eléctricos podría moderar los pedidos en el período de pronóstico.

Corredor Ferroviario de Alta Velocidad Tailandia–Vietnam que Impulsa la Demanda de Equipos Transfronterizos

El ferrocarril Norte-Sur de Vietnam, con una inversión de USD 67.000 millones, y el ferrocarril Bangkok-Nong Khai de Tailandia están destinados a consumir cantidades sustanciales de balasto y concreto. Esto subraya una demanda sostenida de niveladoras, pavimentadoras y compactadoras a lo largo de una vasta extensión. En el Corredor Económico Oriental de Tailandia, las excavadoras semiautónomas de Komatsu han reducido las horas de operador y mejorado la precisión de nivelación. En Laos y Camboya, la logística de los segmentos de puentes prefabricados está elevando las tarifas de alquiler de grúas y manipuladores telescópicos debido a las flotas domésticas de tamaño insuficiente. Sin embargo, se avecinan desafíos ya que Vietnam lidia con una alta relación deuda-PIB, lo que genera preocupaciones sobre posibles cambios en las calificaciones soberanas y los consiguientes retrasos en los desembolsos.

Fuertes Flujos de Inversión Extranjera Directa hacia Parques Industriales y Zonas Económicas Especiales de la ASEAN

La ASEAN atrajo una participación significativa de la inversión extranjera directa en manufactura y logística. Liderando la región, Vietnam aseguró una porción notable, seguido de Malasia. La Zona Económica Especial de Johor atrajo inversiones sustanciales, destinadas a sitios de semiconductores y centros de datos, cada uno de los cuales requiere un amplio espacio de planta. El mercado de maquinaria de construcción de la ASEAN experimentó un fuerte crecimiento, impulsado por la popularidad de las retroexcavadoras, particularmente para tareas de zanjeado y drenaje en propiedades de nueva construcción. La 3DX Xtra ecoXcellence de JCB ofrece una reducción considerable en el consumo de combustible. Mientras tanto, en Vietnam, las tarifas de arrendamiento competitivas para excavadoras, significativamente más bajas que los costos de propiedad, están impulsando una mayor adopción del alquiler.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Tasas de Financiamiento | -1.2% | Indonesia, Tailandia, Filipinas, Malasia | Corto plazo (≤ 2 años) |

| Escasez de Operadores Certificados | -0.8% | Indonesia, Tailandia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| Red Escasa de Carga / Reabastecimiento de Hidrógeno | -0.6% | Singapur, Malasia, Tailandia, Vietnam | Largo plazo (≥ 4 años) |

| Volatilidad Comercial China–EE. UU. | -0.4% | Indonesia, Tailandia, Malasia, Singapur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial y Ajuste de las Tasas de Financiamiento de Proyectos

En Tailandia, las tarifas de arrendamiento para una excavadora estándar de 20 toneladas con precio dentro de un rango específico son ahora más altas. En Indonesia, la tasa también es más alta. Esto marca un aumento respecto a las tasas anteriores. Un incremento en puntos básicos se traduce en un costo adicional en el valor presente neto de una flota de cinco unidades, ejerciendo presión sobre los contratistas con ofertas de precio fijo. Los retrasos en los desembolsos del Fondo de Inversión Maharlika ya han postergado los pedidos de equipos para el Ferrocarril Norte-Sur. Si bien las opciones de alquiler brindan cierto alivio —la tarifa diaria de alquiler de excavadoras en Vietnam a menudo resulta más económica que la propiedad para proyectos de menos de un año— las tasas de aprobación de crédito han disminuido, reflejando una caída significativa respecto al período anterior.

Escasez de Operadores Certificados que Infla los Gastos Operativos

La ASEAN enfrenta una escasez significativa de operadores, con certificaciones que crecen lentamente cada año. Los salarios de los operadores en Vietnam han aumentado sustancialmente, mientras que solo un pequeño porcentaje de operadores en Filipinas ha cumplido con los nuevos estándares de la TESDA. Las cuadrillas sin experiencia están contribuyendo a mayores costos de reparación y mayor tiempo de inactividad. Además, la congelación de permisos de trabajo para mano de obra bangladesí en Malasia ha restringido aún más la oferta. Sin embargo, los sistemas semiautónomos están ayudando a mitigar las escaseces. Por ejemplo, el PC200i-12 de Komatsu permite a los operadores, con una capacitación mínima, lograr tolerancias de nivelación que anteriormente requerían una amplia experiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: La Versatilidad de las Retroexcavadoras Impulsa el Crecimiento

Las excavadoras representan el 31,61% de la participación del mercado de maquinaria de construcción de la ASEAN en 2025. Las retroexcavadoras registraron una CAGR del 5,94%, superando a las excavadoras. Los trabajos emergentes de servicios municipales en ciudades secundarias de Vietnam y Filipinas valoran una máquina que tanto excava como carga. Las cargadoras tienen una participación significativa del mercado de maquinaria de construcción de la ASEAN, impulsadas por las expansiones portuarias y la creciente demanda de manejo de materiales. Las grúas también mantienen una participación notable, respaldadas por el aumento de las construcciones en altura en Bangkok y Ciudad Ho Chi Minh.

Las tendencias de alquiler refuerzan este impulso: los contratistas alquilan frecuentemente retroexcavadoras, superando la tasa de alquiler de excavadoras. Este enfoque ayuda a mitigar las presiones de capital, particularmente en un entorno de tasas de interés elevadas. La 3DX Xtra de JCB, con motor Tier 4 Final, destaca el enfoque de la industria en equipos multifuncionales y eficientes en combustible, especialmente en proyectos de agua de tipo Construir-Operar-Transferir. El PC200i-12 semiautónomo de Komatsu, equipado con controles inteligentes, reduce los tiempos de nivelación y acelera la capacitación de operadores, señalando un cambio tecnológico en la dinámica de flotas en el panorama del mercado de maquinaria de construcción de la ASEAN.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Dominio del Movimiento de Tierras, Aceleración de la Instalación de Servicios Públicos

El movimiento de tierras se mantuvo como la mayor porción del mercado de maquinaria de construcción de la ASEAN, representando el 54,15% en 2025, sustentado por la recuperación de tierras y los terraplenes de control de inundaciones en Indonesia, Vietnam y Filipinas. La instalación de servicios públicos, sin embargo, crecerá más rápido a una CAGR del 6,8% a medida que los despliegues de 5G y las redes de agua envejecidas en las densas metrópolis demanden precisión en zanjas estrechas que favorece los equipos compactos.

La construcción de concreto y carreteras, con una participación significativa, se alinea estrechamente con los proyectos de ferrocarril de alta velocidad y metro de tren rápido. Mientras tanto, el soporte minero recibe un impulso del aumento en la producción de mineral de níquel. En Singapur, el sector de demolición y reciclaje, a pesar de su modesta participación en la demanda, se está expandiendo rápidamente. Este crecimiento está impulsado por un mandato de reciclaje de residuos, que requiere trituradoras y clasificadoras especializadas. Estas diversas aplicaciones no solo mitigan la ciclicidad, sino que también subrayan su importancia para mantener los flujos de ingresos en el mercado de maquinaria de construcción de la ASEAN.

Por Industria de Uso Final: El Flujo de Proyectos de Infraestructura Sostiene la Demanda de Equipos

La infraestructura y las obras públicas representaron el 42,23% del mercado de maquinaria de construcción de la ASEAN en 2025 y deberían registrar la CAGR más alta del 5,8%, ya que los proyectos de metro ferroviario, autopistas y puertos superan los USD 320.000 millones hasta 2030. La construcción residencial representó una participación significativa, impulsada por iniciativas de vivienda asequible, aunque los mayores costos hipotecarios generan una nota de cautela.

La construcción comercial se beneficia de la expansión de centros de datos y almacenes logísticos, mientras que la minería aprovecha los vientos favorables del auge del níquel en Indonesia. El sector de infraestructura, con su ciclo de utilización más largo, influye en las estrategias de piezas de los fabricantes de equipos originales. Los centros de distribución ampliados de Komatsu en Malasia y Singapur apuntan a capturar ingresos de servicios posteriores a la venta, reforzando la fidelidad a la marca en el mercado de maquinaria de construcción de la ASEAN.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: El Diésel Mantiene la Mayoría mientras los Eléctricos de Batería Ganan Terreno

Los equipos diésel aún representaban el 61,39% de la participación del mercado de maquinaria de construcción de la ASEAN en 2025, debido a la densidad energética y la recarga rápida. Sin embargo, se espera que las máquinas eléctricas de batería crezcan a una CAGR del 10,99% hasta 2031, impulsadas por la norma de proyectos públicos de cero emisiones de Singapur para 2030 y las exenciones arancelarias de Malasia. Los modelos híbridos están cerrando la brecha, aprovechando la energía en los ciclos de giro sin necesidad de infraestructura de carga.

Si bien los tiempos de carga y las ventanas de servicio plantean desafíos para la adopción eléctrica en megaproyectos remotos, se alinean bien con la tunelización urbana y la logística interior. Aunque el dominio del diésel está destinado a disminuir —gracias a la caída en los costos de los paquetes de iones de litio— los propietarios de flotas aún favorecen la bien establecida red de servicios diésel. En contraste, la red de servicios eléctricos cuenta con puntos limitados en el mercado de maquinaria de construcción de la ASEAN.

Análisis Geográfico

Indonesia ancló el 39,62% de la demanda de 2025, respaldada por el programa Nusantara y las expansiones de minas de níquel que juntas requieren 200 millones de m³ de movimiento de tierras y el despliegue continuo de excavadoras de ultra gran capacidad. El ensamblaje local de Hitachi redujo los ciclos de entrega a 10 meses y amortiguó los picos de precios de importación impulsados por la depreciación de la rupia, mientras que la depreciación de la moneda empujó a los contratistas hacia unidades ensambladas localmente [2]"Hito de la Planta de Karawang,", Hitachi Construction Machinery, hitachicm.com. Las plantas HPAL de Vale Indonesia extienden aún más la demanda de remoción de sobrecarga, manteniendo el mercado de maquinaria de construcción de la ASEAN firmemente orientado hacia el archipiélago.

Vietnam registrará la CAGR más rápida de la región del 5,61%, respaldada por inversiones significativas en proyectos ferroviarios de alta velocidad e inversión extranjera directa en parques de electrónica y baterías para vehículos eléctricos. Vietnam está presenciando un aumento en el alquiler de retroexcavadoras y compactadoras. Si bien los plazos rápidos de preparación de sitios impulsan esta demanda, el aumento de los salarios de los operadores y los posibles cambios en las calificaciones soberanas plantean desafíos. En particular, con una alta penetración del alquiler para equipos compactos, el segmento vietnamita del mercado de maquinaria de construcción de la ASEAN está demostrando una rápida adaptabilidad a las presiones de costos de capital.

Tailandia, con una participación de mercado sustancial, está impulsada por proyectos como desarrollos ferroviarios significativos, parques industriales y pruebas de equipos autónomos. Si bien los fabricantes de equipos originales chinos, ejemplificados por grúas fabricadas localmente, están dejando su huella, las marcas japonesas mantienen su posición con ofertas como controles semiautónomos y atractivos paquetes de financiamiento. Aunque las tarifas de arrendamiento han subido ligeramente, amortiguando el entusiasmo de los contratistas, estas preocupaciones se mitigan con los aumentos de productividad de la Construcción Inteligente.

Filipinas, que representa una participación notable de la demanda y proyecta un crecimiento constante, enfrentó retrasos en los pedidos de equipos debido a cuellos de botella en el financiamiento. Si bien las certificaciones obligatorias de operadores han llevado a una inflación salarial, las reformas en el sector minero están creando oportunidades para excavadoras de tamaño mediano. Malasia, con una participación de mercado significativa, está aprovechando el próximo completamiento de los principales enlaces ferroviarios y los compromisos con las zonas económicas especiales. Además, las concesiones arancelarias en máquinas eléctricas están posicionando a Kuala Lumpur como un terreno pionero para flotas de cero emisiones. Singapur, que contribuye con una participación menor al mercado, está experimentando un crecimiento modesto. Si bien la escasez de tierra limita los volúmenes absolutos, los mandatos de BIM y vehículos de cero emisiones están creando nichos de demanda lucrativos. Los demás miembros de la ASEAN, que en conjunto tienen una participación menor, se apoyan en desarrollos como extensiones ferroviarias y mejoras portuarias, aunque la inestabilidad en Myanmar está frenando una adopción más amplia.

Panorama Competitivo

En el mercado de maquinaria de construcción de la ASEAN, la competencia sigue siendo fragmentada, sin que ningún fabricante de equipos originales tenga más de una participación mínima. La Localización 2.0 ha surgido como la frontera estratégica: Hitachi ha establecido un ensamblaje de excavadoras de ultra gran capacidad en Indonesia. Al mismo tiempo, la expansión de Komatsu en Bangkok Motor Works no solo acorta los plazos de entrega, sino que también ayuda a evitar los aranceles de importación. Este movimiento refuerza la reputación de estos titulares japoneses para garantizar el tiempo de actividad. Además, los modelos PC200i y PC220LCi de Komatsu ahora cuentan con controles de nivelación basados en la nube, simplificando la capacitación de operadores y mejorando la economía del ciclo de vida.

Las empresas chinas están capitalizando las regulaciones de contenido de la Iniciativa de la Franja y la Ruta para expandirse rápidamente. XCMG ha asegurado un contrato significativo de grúas en Tailandia, y su logística acelerada de piezas en Yakarta destaca la madurez de su red de servicios. Mientras tanto, Sany está apuntando a un impulso de producción en el Sudeste Asiático, con el objetivo de generar una porción sustancial de sus ingresos en el extranjero, gracias a su planificada oferta pública inicial. A pesar de las agresivas estrategias de precios, con brechas de precios significativas y plazos de pago extendidos que permiten cerrar los acuerdos iniciales de equipos, la lealtad a la marca sigue vinculada a la disponibilidad de piezas a largo plazo.

Abundan las oportunidades en ofertas eléctricas de batería y soluciones de mantenimiento predictivo. Las excavadoras eléctricas de Nueva Generación de Volvo, equipadas con ActiveCare Direct, presumen de una reducción notable en el tiempo de inactividad. Sin embargo, con solo un número limitado de puntos de servicio para equipos eléctricos dispersos por la ASEAN, el crecimiento se ve obstaculizado. En el mercado posventa, el financiamiento juega un papel fundamental: Komatsu Financial ofrece tarifas de arrendamiento competitivas, aliviando las presiones de capital. Al mismo tiempo, la extensa red de centros de servicio diésel de Caterpillar fomenta la lealtad entre los propietarios de flotas de larga data. Mientras tanto, los actores de nicho como JCB, especializado en retroexcavadoras, y Doosan, enfocado en excavadoras compactas, están abriendo su espacio al enfatizar la versatilidad y el menor gasto de capital.

Líderes de la Industria de Maquinaria de Construcción de la ASEAN

Hitachi Construction Machinery Co

Caterpillar Inc.

Mitsubishi Corporation

Komatsu Ltd.

Xuzhou Construction Machinery Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: SDLG inauguró PT SDLG Indonesia Machinery en Yakarta, firmando acuerdos por más de 1.100 máquinas.

- Enero de 2025: Volvo Construction Equipment lanzó sus excavadoras de Nueva Generación en el Sudeste Asiático, con hidráulica que reduce el consumo de combustible hasta en un 15% y cámaras traseras estándar.

Alcance del Informe del Mercado de Maquinaria de Construcción de la ASEAN

El informe del mercado de maquinaria de construcción de la ASEAN está segmentado por tipo de maquinaria (excavadoras, cargadoras, grúas, retroexcavadoras, niveladoras motorizadas, pavimentadoras y compactadoras, y otros), aplicación (movimiento de tierras, construcción de concreto y carreteras, manejo de materiales y logística, soporte minero, demolición y reciclaje, instalación de servicios públicos, y otros), industria de uso final (construcción residencial, construcción comercial, infraestructura/obras públicas, minería, petróleo y gas, manufactura industrial, y otros), propulsión (diésel, híbrido, eléctrico de batería, celda de combustible de hidrógeno, y otros) y geografía (Indonesia, Tailandia, Vietnam, Filipinas, Malasia, Singapur y resto de la ASEAN). Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (unidades).

| Excavadoras |

| Cargadoras |

| Grúas |

| Retroexcavadoras |

| Niveladoras Motorizadas |

| Pavimentadoras y Compactadoras |

| Otros (Manipuladores Telescópicos, Camiones de Volteo, etc.) |

| Movimiento de Tierras |

| Construcción de Concreto y Carreteras |

| Manejo de Materiales y Logística |

| Soporte Minero |

| Demolición y Reciclaje |

| Instalación de Servicios Públicos |

| Otros |

| Construcción Residencial |

| Construcción Comercial |

| Infraestructura / Obras Públicas |

| Minería |

| Petróleo y Gas |

| Manufactura Industrial |

| Otros |

| Diésel |

| Híbrido |

| Eléctrico de Batería |

| Celda de Combustible de Hidrógeno |

| Otros |

| Indonesia |

| Tailandia |

| Vietnam |

| Filipinas |

| Malasia |

| Singapur |

| Resto de la ASEAN (Myanmar, Laos, Camboya, Brunéi) |

| Por Tipo de Maquinaria | Excavadoras |

| Cargadoras | |

| Grúas | |

| Retroexcavadoras | |

| Niveladoras Motorizadas | |

| Pavimentadoras y Compactadoras | |

| Otros (Manipuladores Telescópicos, Camiones de Volteo, etc.) | |

| Por Aplicación | Movimiento de Tierras |

| Construcción de Concreto y Carreteras | |

| Manejo de Materiales y Logística | |

| Soporte Minero | |

| Demolición y Reciclaje | |

| Instalación de Servicios Públicos | |

| Otros | |

| Por Industria de Uso Final | Construcción Residencial |

| Construcción Comercial | |

| Infraestructura / Obras Públicas | |

| Minería | |

| Petróleo y Gas | |

| Manufactura Industrial | |

| Otros | |

| Por Propulsión | Diésel |

| Híbrido | |

| Eléctrico de Batería | |

| Celda de Combustible de Hidrógeno | |

| Otros | |

| Por País | Indonesia |

| Tailandia | |

| Vietnam | |

| Filipinas | |

| Malasia | |

| Singapur | |

| Resto de la ASEAN (Myanmar, Laos, Camboya, Brunéi) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual de la demanda del mercado de maquinaria de construcción de la ASEAN y hacia dónde se dirige?

El mercado se sitúa en USD 8.510 millones en 2026 y se prevé que alcance USD 10.820 millones en 2031 a una CAGR del 4,92%.

¿Qué país representa la mayor participación en las ventas de equipos?

Indonesia lidera con el 39,62% de la demanda regional gracias a la construcción de la ciudad capital Nusantara y las expansiones de minas de níquel.

¿Qué segmento de equipos crece más rápido en el Sudeste Asiático?

Se proyecta que las retroexcavadoras aumenten a una CAGR del 5,94% hasta 2031, superando a las excavadoras debido a la demanda de servicios municipales y preparación de sitios residenciales.

¿Qué estrategias de los fabricantes de equipos originales están demostrando ser más exitosas en la región?

La Localización 2.0 —ensamblaje de equipos en el país y reducción de los plazos de entrega de piezas— combinada con características semiautónomas y de telemática está ayudando a marcas como Hitachi, Komatsu, XCMG y Volvo CE a ganar participación.

¿Cuáles son los principales riesgos que enfrentan los contratistas al adquirir maquinaria?

Los mayores costos de endeudamiento, la escasez de operadores certificados, las redes de carga escasas para equipos ecológicos y la volatilidad de la cadena de suministro derivada de las tensiones comerciales entre China y EE. UU. presionan el costo total de propiedad.

Última actualización de la página el: