Tamaño y participación del mercado upstream de petróleo y gas de Argentina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

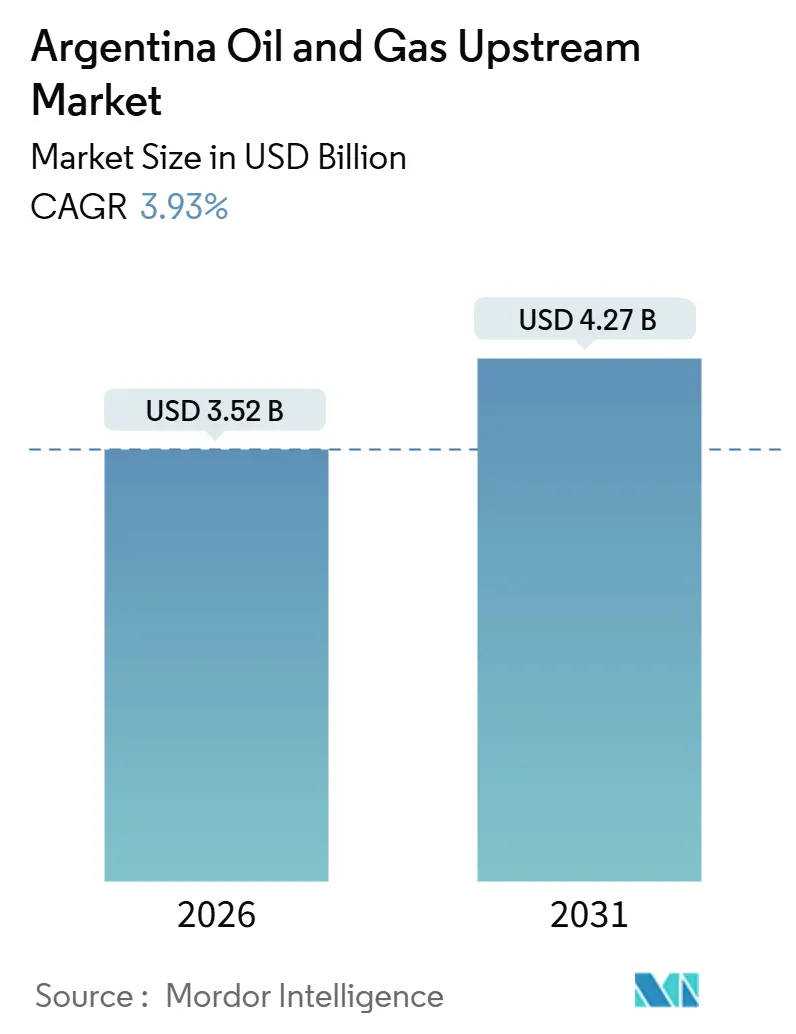

| Tamaño del Mercado (2026) | 3.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado upstream de petróleo y gas de Argentina por Mordor Intelligence

El tamaño del mercado upstream de petróleo y gas de Argentina se estima en USD 3,52 mil millones en 2026, y se espera que alcance USD 4,27 mil millones en 2031, a una CAGR del 3,93% durante el período de pronóstico (2026-2031).

Esta trayectoria está anclada en la rápida construcción del gasoducto de crudo Vaca Muerta Sur, la duplicación del corredor de gas Néstor Kirchner y la protección fiscal a 30 años otorgada en el marco del RIGI, todo lo cual reduce las primas de riesgo soberano y acorta los ciclos de recuperación de la inversión. Los operadores priorizan la opcionalidad de exportación sobre la especulación de precios, canalizando capital hacia la perforación por plataformas múltiples que sincroniza las terminaciones de petróleo y gas para que cada cabeza de pozo pueda abastecer tanto a los mercados nacionales como internacionales. Las empresas de servicios están implementando flotas de fracturación hidráulica digitales que mantienen los costos de extracción por debajo de USD 5/boe y permiten tiempos de ciclo que rivalizan con los análogos de esquisto de EE. UU., reforzando la competitividad del mercado upstream de petróleo y gas de Argentina. Las grandes compañías extranjeras siguen dispuestas a compartir el riesgo con YPF, la empresa estatal, pero supervisan la congestión de la infraestructura intermedia, los litigios sobre el abastecimiento de agua y la volatilidad cambiaria como las variables decisivas que pueden moderar el pronóstico.

Conclusiones clave del informe

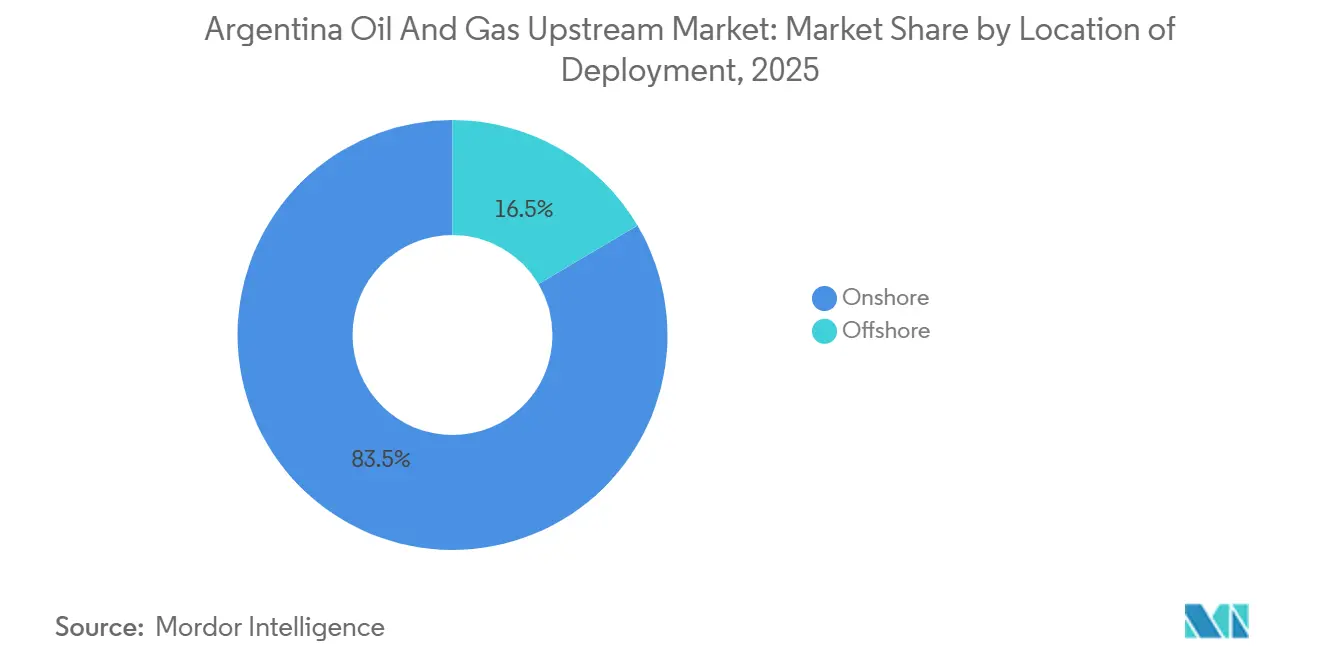

- Por ubicación de despliegue, las superficies terrestres concentraron el 83,5% de la participación del mercado upstream de petróleo y gas de Argentina en 2025, mientras que los proyectos costa afuera registrarán la CAGR más rápida del 5,4% hasta 2031.

- Por tipo de recurso, el petróleo crudo lideró con una participación de ingresos del 60,4% en 2025; se prevé que el gas natural se expanda a una CAGR del 4,9%, lo que refleja el impulso de las exportaciones de GNL.

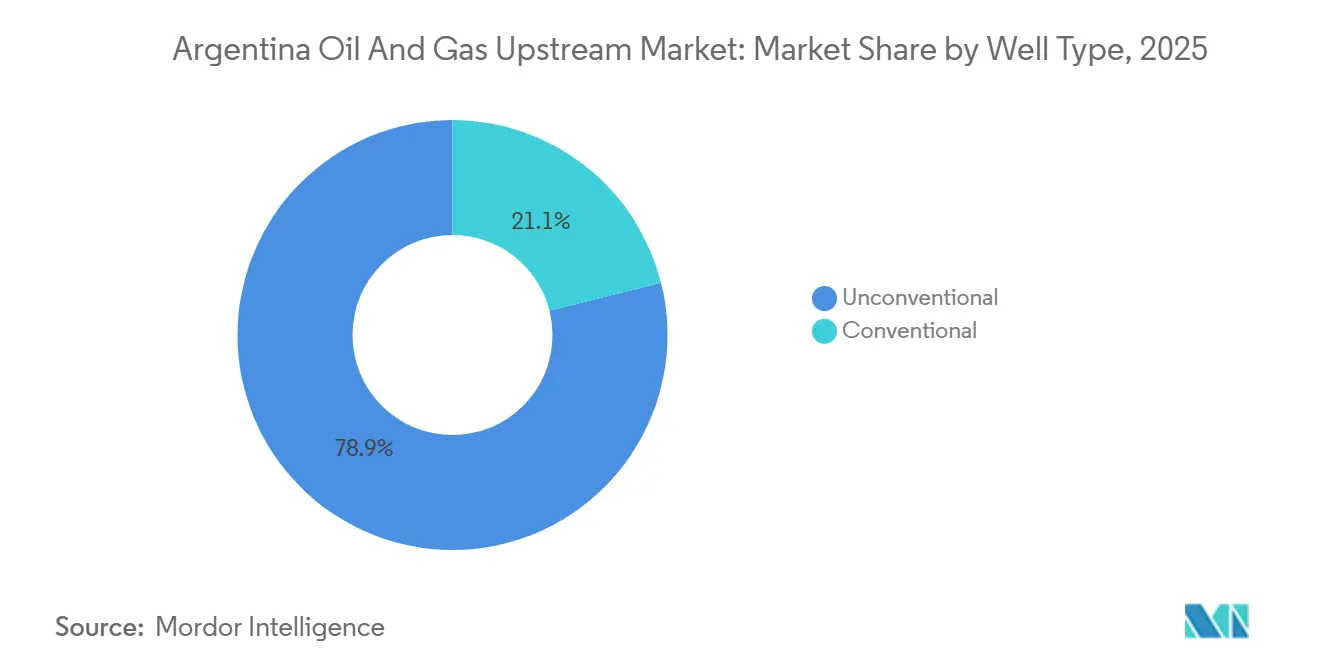

- Por tipo de pozo, las terminaciones de pozos inconvencionales representaron el 78,9% de la actividad en 2025 y se espera que avancen a una CAGR del 4,5% gracias a la perforación por plataformas múltiples y las eficiencias del fracking en cremallera.

- Por servicio, el desarrollo y la producción captaron el 80,1% del gasto en 2025, mientras que los servicios de desmantelamiento crecerán a una CAGR del 6,8% a medida que los yacimientos convencionales se acerquen al fin de su vida útil.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado upstream de petróleo y gas de Argentina

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Aceleración de la capacidad de los gasoductos Vaca Muerta Sur y Norte | +0.9% | Cuenca Neuquina, con terminales de exportación en la Provincia de Buenos Aires | Mediano plazo (2-4 años) |

| Régimen fiscal y cambiario RIGI que atrae compromisos de IED superiores a USD 30 mil millones | +1.2% | Nacional, con concentración en Neuquén, Mendoza y bloques costa afuera | Largo plazo (≥ 4 años) |

| Fase II del gasoducto Néstor Kirchner que permite el excedente de materia prima para GNL | +0.6% | Corredor Neuquén-Buenos Aires, con efectos secundarios en las terminales de GNL | Corto plazo (≤ 2 años) |

| Implementación de flotas de fracturación hidráulica digital que reducen el OPEX del esquisto a menos de USD 5/boe | +0.4% | Área central de Vaca Muerta (Loma Campana, Bandurria Sur) | Mediano plazo (2-4 años) |

| Liberalización progresiva de los permisos de exportación de petróleo crudo | +0.3% | Nacional, con ganancias tempranas en la Patagonia y Neuquén | Corto plazo (≤ 2 años) |

| Modelado 3D de la cuenca Malvinas en aguas ultraprofundas que revela nuevas cocinas petrolíferas | +0.2% | Plataforma continental marina argentina (cuencas CAN) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la capacidad de los gasoductos Vaca Muerta Sur y Norte

El gasoducto troncal Vaca Muerta Sur, de 437 kilómetros, entró en operación en 2024, añadiendo hasta 700.000 b/d de capacidad de evacuación que elimina el costoso transporte por camión y asegura netbacks vinculados al Brent para los barriles de Neuquén. La expansión complementaria del sistema de gas Norte permite a los operadores codesarrollar zonas ricas en líquidos y de gas seco desde las mismas plataformas, distribuyendo los costos de infraestructura superficial entre múltiples corrientes y mejorando la eficiencia del capital. El diseño modular de las estaciones de bombeo permite aumentar el caudal en incrementos de 75.000 b/d sin un cierre total, reduciendo el desfase entre el éxito de la perforación y el primer flujo de caja. El menor riesgo de evacuación comprime las tasas de descuento aplicadas por las instituciones financieras, haciendo que la economía de los proyectos sea más sólida en pruebas de estrés a USD 50/bbl. En conjunto, los gasoductos de petróleo y gas reposicionan el mercado upstream de petróleo y gas de Argentina como una fuente de suministro orientada a la exportación en lugar de un productor doméstico de ajuste.

Régimen fiscal y cambiario RIGI que atrae compromisos de IED superiores a USD 30 mil millones

Promulgado a mediados de 2024, el RIGI fija durante 30 años las condiciones fiscales, la depreciación acelerada y la retención de dólares en el exterior para proyectos superiores a USD 200 millones, reduciendo entre 400 y 600 puntos básicos las tasas de corte típicas. La expansión de USD 4.300 millones de Chevron y el plan de monetización de gas de USD 3.200 millones de Shell fueron las primeras aprobaciones importantes bajo el marco, demostrando su aplicabilidad práctica.[1]Corresponsal del Financial Times, "Chevron apuesta fuerte por el esquisto argentino", Financial Times, ft.com La cláusula de arbitraje que canaliza las disputas a tribunales internacionales refuerza la confianza de los prestamistas, lo cual es fundamental para los promotores de GNL que deben alinear los contratos de venta a 20 años con los vencimientos de la deuda. El umbral del RIGI sesga naturalmente el capital hacia las grandes compañías integradas, dejando a los independientes convencionales expuestos a la volatilidad del peso, acelerando la bifurcación entre los desarrolladores de esquisto bien capitalizados y los operadores convencionales heredados. A medida que más proyectos obtienen el estatus RIGI, el mercado upstream de petróleo y gas de Argentina acumula una capa integrada de estabilidad contractual que reduce la sensibilidad de los retornos de ciclo largo a los shocks políticos.

Fase II del corredor de gas Néstor Kirchner que permite el excedente de materia prima para GNL

La Fase II duplicó el caudal a 22 MMmcd en 2025, convirtiendo un déficit regional en un superávit que sustenta los dos buques FLNG de 2,5 Mtpa de Southern Energy programados para 2026. El transporte firme permite a los operadores cerrar acuerdos de venta de gas sin temor a reducciones, justificando así nuevos programas de perforación en los bloques de Vaca Muerta norte, ricos en gas. El proyecto de GNL de 10 Mtpa de YPF, Shell y Eni depende del mismo corredor, lo que demuestra que la confiabilidad del gasoducto es más crítica que los precios del gas en la titularidad de los proyectos. El balance estacional también mejora: en lugar de quemar gas o cerrar pozos en verano, los productores ahora pueden redirigir los volúmenes hacia cargamentos de exportación. El corredor, por lo tanto, eleva las cadenas de valor del gas natural y orienta la perforación hacia formaciones que anteriormente fueron marginadas por los topes de precios.

Implementación de flotas de fracturación hidráulica digital que reducen el OPEX del esquisto a menos de USD 5/boe

Las flotas eléctricas equipadas con sensores de fondo de pozo en tiempo real y sistemas automatizados de manejo de arena reducen el tiempo de terminación hasta en un 30%, recortando el consumo de diésel en un 50% y llevando el costo operativo por debajo de USD 5/boe en las superficies de primer nivel. Los ajustes de la tasa de bombeo guiados por algoritmos optimizan la geometría de la fractura en tiempo real, impulsando las tasas de producción de los primeros 30 días hasta en un 25% respecto a los pozos perforados en 2023. La naturaleza poco intensiva en capital de la actualización (sustitución de bombas y software en lugar de plataformas) permite a los operadores escalar rápidamente sin ampliar la plantilla. Los primeros adoptantes como YPF y Vista registran mejoras de dos dígitos en la recuperación final estimada, ampliando la brecha de desempeño respecto a las terminaciones análogas. El éxito de la tecnología incentiva a los prestamistas a modelar una mayor resiliencia del flujo de caja, un factor que mejora el perfil crediticio del mercado upstream de petróleo y gas de Argentina durante las caídas de los precios de las materias primas.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Cuellos de botella en la infraestructura intermedia durante la demanda máxima invernal | -0.4% | Corredor de la Cuenca Neuquina hacia Buenos Aires, restricciones localizadas en Río Negro | Corto plazo (≤ 2 años) |

| Volatilidad cambiaria y reimposición de controles de capital | -0.3% | Nacional, que afecta a todos los operadores con bases de costos denominadas en pesos | Mediano plazo (2-4 años) |

| Litigios por estrés hídrico en Neuquén y Río Negro | -0.3% | Provincia de Neuquén y Provincia de Río Negro, concentrados en las áreas centrales de Vaca Muerta | Mediano plazo (2-4 años) |

| Alta inflación de costos por pozo frente a la paridad del WTI | -0.5% | Nacional, con mayor impacto en el desarrollo inconvencional de Vaca Muerta | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la infraestructura intermedia durante la demanda máxima invernal

Los picos de demanda de gas en invierno, de junio a agosto, frecuentemente superan la capacidad combinada de gasoductos y almacenamiento, lo que obliga a los operadores a quemar o cerrar el gas asociado a pesar de las recientes adiciones de capacidad.[2]Redacción de Reuters, "La escasez de gas en invierno fuerza cierres en Neuquén", Reuters, reuters.com Las reducciones pueden recortar la producción a nivel de yacimiento hasta en un 15% durante los críticos meses de alta declinación de los pozos nuevos, reduciendo permanentemente la recuperación acumulada. Las normas de priorización residencial elevan la prima de incertidumbre para los productores, que deben abastecer a los clientes domésticos regulados a precios tope antes de honrar contratos industriales o de exportación de mayor valor. Las flotas de compresión temporal y el almacenamiento en sitio mitigan el impacto, pero añaden hasta USD 1/boe en el costo de extracción, compensando parte de los ahorros logrados mediante la digitalización. A menos que se instalen compresores incrementales y segmentos en bucle, la volatilidad en la temporada pico seguirá siendo un obstáculo para el mercado upstream de petróleo y gas de Argentina.

Volatilidad cambiaria y reimposición de controles de capital

Las recurrentes devaluaciones del peso amplían la brecha entre los tipos de cambio oficial y paralelo, inflando las bases de costos en moneda local incluso cuando los ingresos se acumulan en el exterior en dólares.[3]Corresponsal del Financial Times, "La caída del peso eleva los costos para los productores de petróleo", Financial Times, ft.com Los contratos de servicios, las regalías y la mano de obra permanecen vinculados al peso, exponiendo a los operadores a sorpresas de costos cuando el gobierno ajusta las bandas cambiarias. Los controles de capital vigentes desde 2019 han obligado a las empresas a mantener estructuras de tesorería duales, inmovilizando capital de trabajo a más del 50% más los costos de endeudamiento en pesos durante períodos de turbulencia. El RIGI protege los proyectos aprobados de los límites de repatriación de ingresos, pero no cubre las iniciativas de exploración, dejando un subconjunto de inversiones expuesto. La fricción financiera resultante erosiona el margen de valor presente neto de los proyectos de largo ciclo en esquisto y aguas profundas, moderando la perspectiva general de CAGR del mercado upstream de petróleo y gas de Argentina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación de despliegue: los proyectos costa afuera ganan impulso

Los proyectos costa afuera representaron solo el 16,5% del mercado upstream de petróleo y gas de Argentina en 2025, pero registrarán una CAGR del 5,4% hasta 2031, la más rápida entre los segmentos por ubicación. El tamaño del mercado upstream de petróleo y gas de Argentina vinculado a los prospectos de aguas ultraprofundas de Malvinas ya ha atraído a Equinor y Harbour Energy, cuyo reprocesamiento sísmico de 2024 reveló cocinas del Cretácico análogas a las de África Occidental. Por el contrario, las superficies terrestres de Neuquén dominan la producción a corto plazo, pero concentran el riesgo geológico y regulatorio. Los bloques costa afuera prometen reservorios más grandes y menos disputados, sin conflictos de uso del suelo en superficie, aunque con mayor intensidad de capital. Las importaciones de equipos y los kits subsuperficiales de largo plazo requieren adquisición anticipada, razón por la cual el gasto aumenta años antes de que fluya el primer petróleo. La aceleración refleja movilización y evaluación, no adiciones inmediatas de barriles, pero no por ello deja de inyectar diversificación en el mercado upstream de petróleo y gas de Argentina.

La demanda de plataformas autoelevables y buques de perforación está alterando la adquisición en el sector de servicios, con astilleros locales que buscan empresas conjuntas para fabricar superestructuras en el país. Los planes de exploración proyectan plazos de ejecución de 5 a 7 años, de modo que los barriles aprobados en 2026 podrían comenzar a fluir a principios de la década de 2030, suavizando la meseta de producción que de otro modo dependería exclusivamente de Vaca Muerta. Las condiciones fiscales para las aguas profundas están bajo jurisdicción federal, lo que ofrece líneas de permisos más claras que la división provincial que rige los proyectos terrestres. Si los dos primeros pozos de exploración encuentran volúmenes comerciales, la participación del mercado upstream de petróleo y gas de Argentina asignada a las operaciones costa afuera podría aumentar considerablemente, incorporando una nueva cohorte de contratistas internacionales a la cadena de suministro de Argentina.

Por tipo de recurso: la monetización del gas remodela la economía

Se prevé que los ingresos por gas natural crezcan a una CAGR del 4,9% de 2026 a 2031, superando al petróleo a pesar del dominio del 60,4% de este último en 2025. El tamaño del mercado upstream de petróleo y gas de Argentina atribuible al gas depende de la cadena de valor del GNL respaldada por el corredor Néstor Kirchner y dos unidades FLNG de 2,5 Mtpa. Los operadores están recompletando pozos de petróleo heredados para capturar gas que anteriormente era quemado bajo los topes de precio doméstico, desbloqueando así flujo de caja adicional sin perforar nuevos pozos. El excedente estacional de gas permite a los productores estructurar curvas de suministro anuales que maximizan las ventas de GNL al contado en el invierno austral, cuando la demanda asiática alcanza su punto máximo. El crecimiento de la producción de petróleo sigue limitado por los permisos de exportación y los costos de transporte interior que erosionan los netbacks del Brent, restringiendo su contribución incremental al mercado upstream de petróleo y gas de Argentina.

La perforación centrada en el gas está migrando hacia los bloques del norte de Neuquén, lo que altera los patrones de los contratistas y desplaza las cadenas de suministro de lodos de perforación y apuntalante. Los jugadores integrados como TotalEnergies equilibran los volúmenes de petróleo y gas para cubrir los ciclos de precios, una estrategia no disponible para los independientes de una sola materia prima. Si los contratos de compra asiáticos a largo plazo alcanzan el cierre financiero antes de 2028, la participación del gas podría aumentar aún más, reduciendo la dependencia de Argentina de las importaciones de gasolina y mejorando la balanza comercial del país. En ese escenario, la participación del mercado upstream de petróleo y gas de Argentina correspondiente al gas podría aproximarse a la paridad con el petróleo hacia mediados de la década de 2030.

Por tipo de pozo: el dominio inconvencional se consolida

Los pozos inconvencionales captaron el 78,9% de la actividad en 2025 y se proyecta que registren una CAGR del 4,5% hasta 2031, lo que subraya cómo Vaca Muerta ha transitado de la exploración al desarrollo de estilo fabril. El tamaño del mercado upstream de petróleo y gas de Argentina asociado a estos pozos se beneficia de ganancias anuales de productividad del 10% al 15% impulsadas por mayores cargas de apuntalante y una separación de etapas más estrecha. La perforación convencional persiste en las cuencas Austral y Cuyana, pero principalmente para trabajos de reacondicionamiento que defienden las curvas de declinación en lugar de incrementar los volúmenes. La perforación por plataformas múltiples en campañas de 50 a 100 pozos reduce la perturbación superficial y comparte la infraestructura, reduciendo el costo de capital por pozo hasta en un 20%.

La calidad de las superficies impulsa una dispersión en los retornos: los bloques de primer nivel, como Loma Campana, generan una TIR después de impuestos superior al 20%, mientras que las superficies marginales tienen dificultades para superar los niveles intermedios. Esta divergencia impulsa la consolidación, ya que las grandes compañías con abundante efectivo adquieren bloques con bajo rendimiento para incorporarlos a sus posiciones centrales. La supervisión regulatoria bajo la Ley de Hidrocarburos impone obligaciones ambientales y de abandono que podrían acelerar el desmantelamiento de yacimientos convencionales marginales, canalizando indirectamente más capital hacia los pozos inconvencionales dentro del mercado upstream de petróleo y gas de Argentina.

Por servicio: el desmantelamiento emerge como vector de crecimiento

Los servicios de desarrollo y producción concentraron una participación del 80,1% en 2025, pero el desmantelamiento está preparado para una CAGR del 6,8% a medida que los reguladores aplican estándares más estrictos de fin de vida útil. El tamaño del mercado upstream de petróleo y gas de Argentina para el desmantelamiento se expande a medida que los operadores relinquish concesiones convencionales en la Cuenca Austral, donde las plataformas costa afuera envejecidas y los grupos de pozos terrestres deben ser abandonados de forma segura. Las normas de garantía ambiental adoptadas en 2024 exigen a los operadores depositar en fideicomiso el costo total de abandono, lo que obliga a la asignación presupuestaria independientemente de los precios de las materias primas. Los contratistas especializados que ofrecen soluciones integrales de tapado y abandono obtienen así un flujo de ingresos predecible incluso en períodos de contracción.

Mientras tanto, los servicios de exploración siguen siendo relevantes para la delimitación de Vaca Muerta y los pozos exploratorios costa afuera, aunque en una base menor. Las herramientas digitales de intervención de pozos, como el registro por fibra óptica desplegado mediante tubería flexible, reemplazan al cable de perforación convencional, elevando las expectativas de calidad de servicio. Con el tiempo, el desmantelamiento y la exploración erosionarán la participación del desarrollo, diversificando las líneas de ingresos de las empresas de servicios y amortiguándolas frente a los ciclos de perforación, lo que estabilizará los márgenes de los proveedores en todo el mercado upstream de petróleo y gas de Argentina.

Análisis geográfico

La Cuenca Neuquina produjo aproximadamente el 70% de los hidrocarburos de Argentina en 2025, consolidando su papel como motor de crecimiento del mercado upstream de petróleo y gas de Argentina.[4]Redacción de Reuters, "La producción de Neuquén alcanza un récord por el aumento de capacidad del gasoducto", Reuters, reuters.com Las rocas fuente jurásicas de la cuenca y el esquisto frágil de Vaca Muerta se asientan dentro de una sólida red de infraestructura de plantas de procesamiento centralizadas y gasoductos de doble servicio, que reducen los costos por pozo hasta en un 30% en relación con las zonas de nueva habilitación. Los incentivos provinciales, como las reducciones de regalías por superar las metas de producción, aceleran las aprobaciones de plataformas y mantienen la utilización de las plataformas de perforación cerca de la capacidad nominal.

Las cuencas costa afuera de Malvinas y Argentina constituyen la frontera de mayor riesgo, pero también el mayor potencial de reservas adicionales. Equinor y Harbour Energy planean dos pozos de exploración en aguas ultraprofundas para finales de 2026, un cronograma que se alinea con la disponibilidad de plataformas de perforación en el Atlántico Sur. La administración federal simplifica los permisos, en contraste con la doble capa provincial-federal que rige la producción terrestre. Los descubrimientos diversificarían el mercado upstream de petróleo y gas de Argentina más allá de Neuquén, distribuyendo el riesgo geopolítico y ambiental.

Las áreas secundarias como las cuencas Austral y Cuyana contribuyeron con un estimado del 15% de la producción nacional en 2025, aunque declinan entre un 3% y un 5% anualmente. Los pasivos de desmantelamiento aumentan a medida que estos yacimientos convencionales se acercan al límite económico, generando nueva demanda para los contratistas de abandono. La concentración logística en Neuquén eleva el riesgo sistémico: huelgas, fenómenos meteorológicos extremos o fallas en las estaciones de bombeo pueden reducir la producción nacional, lo que lleva a los operadores a evaluar alternativas ferroviarias o fluviales a pesar de los costos adicionales de USD 3-5/bbl. La combinación geográfica equilibra así el esquisto prolífico, las aguas profundas nacientes y los activos convencionales maduros, cada uno de los cuales moldea el perfil de mediano plazo del mercado upstream de petróleo y gas de Argentina.

Panorama competitivo

YPF y sus filiales en empresas conjuntas concentraron aproximadamente el 40% de la producción nacional en 2025, otorgando a la empresa estatal la escala necesaria para dictar el ritmo de perforación, los precios de los servicios y la adopción de tecnología. Chevron, Shell, TotalEnergies y ExxonMobil operan predominantemente como socios no operadores, mitigando el riesgo político pero limitando la autonomía operativa. Los independientes como Vista Energy y Pan American Energy se enfocan en superficies de segundo nivel, utilizando gastos generales reducidos y contratos de servicios basados en el rendimiento para preservar los márgenes.

El despliegue tecnológico es el principal diferenciador. Los operadores que utilizan flotas de fracturación hidráulica eléctrica, guía direccional por fibra óptica y plataformas automatizadas generan ganancias de productividad del 15% al 25% respecto a sus pares. Las patentes de sensores de fondo de pozo de YPF de 2024 subrayan su compromiso con la reducción de costos liderada por la tecnología. La intensidad competitiva es más alta en el área central de Vaca Muerta, donde las superficies se negocian por encima de USD 10.000/acre, mientras que los bloques costa afuera atraen el interés de empresas con portafolios en aguas profundas.

La regulación ejerce una fuerte influencia. La Secretaría de Energía controla los permisos de exportación y los topes de precios domésticos, ejerciendo un poder de veto de facto sobre las estrategias comerciales. La disciplina de capital se ha agudizado: las grandes compañías aprueban únicamente proyectos con estatus RIGI, mientras que los independientes reciclan efectivo mediante rotaciones de activos para financiar la perforación. La consolidación es probable a medida que los actores marginales salgan del mercado y las grandes compañías profundicen su exposición, redefiniendo la matriz de propiedad del mercado upstream de petróleo y gas de Argentina.

Líderes de la industria upstream de petróleo y gas de Argentina

YPF SA

Pan American Energy LLC

Vista Energy SAB de CV

Chevron Argentina SRL

TotalEnergies SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2025: YPF ha firmado un contrato significativo de USD 600 millones con Archer, por un plazo de cinco años, para supervisar las operaciones de siete plataformas de perforación de última generación en la formación de esquisto Vaca Muerta de Argentina.

- Noviembre de 2025: Eni y YPF, la principal empresa energética de Argentina, firmaron un acuerdo no vinculante con XRG, miembro del Grupo ADNOC. Este acuerdo sugiere el posible papel de XRG en la fase de gas natural licuado (GNL) de 12 MTPA del proyecto Argentina GNL (ARGLNG).

- Agosto de 2025: Total Austral, filial de TotalEnergies, firmó un acuerdo con YPF SA, transfiriendo su participación del 45% en dos bloques de petróleo y gas inconvencionales en la región de Vaca Muerta de Argentina. Los bloques Rincón La Ceniza y La Escalonada se vendieron por un precio de USD 500 millones. Situadas en la Cuenca Neuquina, estas concesiones se encuentran actualmente en una fase piloto de desarrollo.

Alcance del informe del mercado upstream de petróleo y gas de Argentina

El segmento upstream de la industria del petróleo y el gas comprende las actividades de exploración, que incluyen la realización de estudios geológicos y la obtención de derechos sobre la tierra, y las actividades de producción, que incluyen la perforación terrestre y costa afuera.

El mercado upstream de petróleo y gas de Argentina está segmentado por ubicación de despliegue, tipo de recurso, tipo de pozo, servicio y geografía. Por ubicación de despliegue, el mercado se divide en operaciones terrestres y costa afuera. Por tipo de recurso, el mercado se clasifica en petróleo crudo y gas natural. Por tipo de pozo, el mercado se segmenta en pozos convencionales e inconvencionales. Por servicio, el mercado se divide en exploración, desarrollo y producción, y actividades de desmantelamiento. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en términos de valor (USD).

| Terrestre |

| Costa afuera |

| Petróleo crudo |

| Gas natural |

| Convencional |

| Inconvencional |

| Exploración |

| Desarrollo y producción |

| Desmantelamiento |

| Por ubicación de despliegue | Terrestre |

| Costa afuera | |

| Por tipo de recurso | Petróleo crudo |

| Gas natural | |

| Por tipo de pozo | Convencional |

| Inconvencional | |

| Por servicio | Exploración |

| Desarrollo y producción | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado upstream de petróleo y gas de Argentina?

El mercado está valorado en USD 3,52 mil millones en 2026 y se prevé que alcance USD 4,27 mil millones en 2031.

¿Qué segmento se expande más rápidamente en las actividades upstream de Argentina?

Se proyecta que los proyectos costa afuera registren la CAGR más rápida del 5,4% hasta 2031, impulsados por la exploración en aguas ultraprofundas.

¿Cuánta inversión extranjera directa ha atraído el RIGI hasta ahora?

Los compromisos superan los USD 30 mil millones, incluidos los proyectos de USD 4.300 millones de Chevron y USD 3.200 millones de Shell.

¿Cuál es el principal cuello de botella que restringe la producción invernal en Neuquén?

La congestión de los gasoductos durante la demanda residencial máxima puede forzar reducciones de hasta el 15% de la producción de los yacimientos.

¿Por qué los servicios de desmantelamiento adquieren mayor importancia?

Las normas más estrictas de garantía ambiental y el envejecimiento de los yacimientos convencionales impulsan una CAGR del 6,8% para los servicios de abandono hasta 2031.

Última actualización de la página el: