Tamanho e Participação do Mercado de Gestão de Instalações da Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

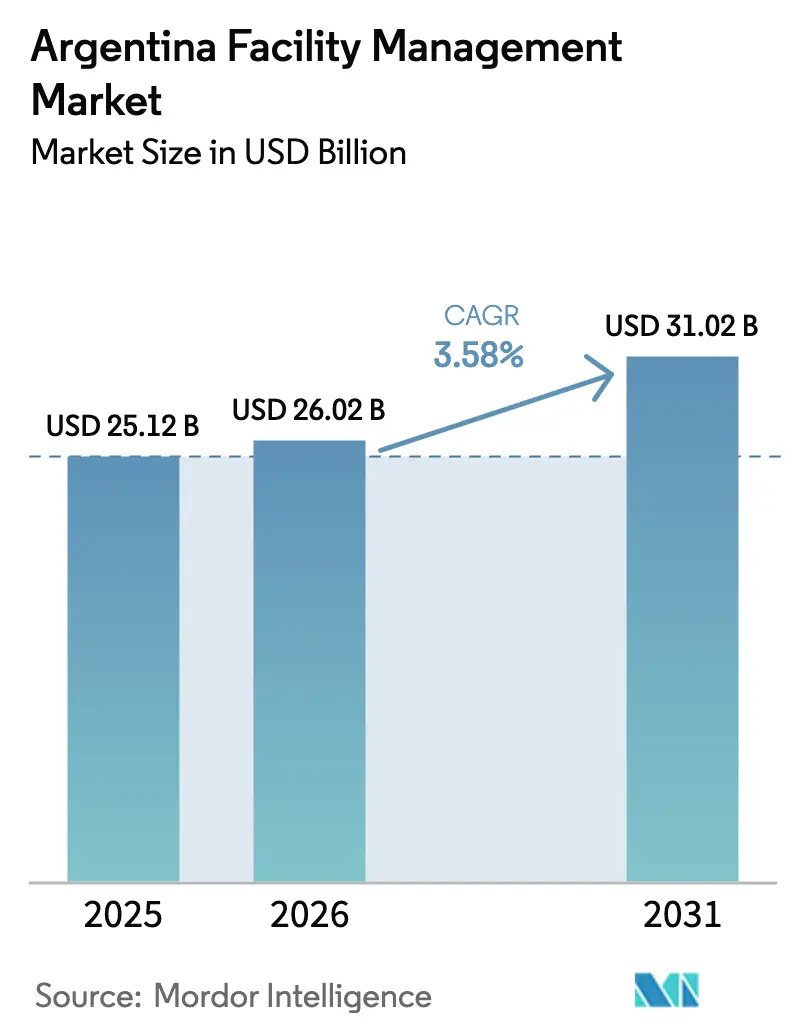

| Tamanho do mercado no ano base (2025) | 25.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.58% CAGR |

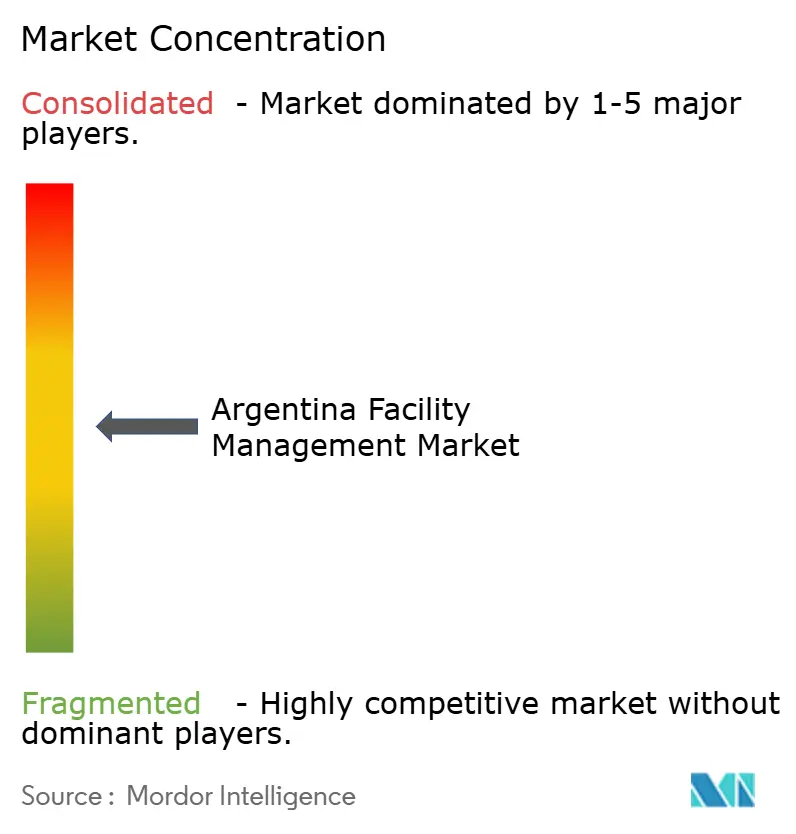

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Argentina por Mordor Intelligence

O tamanho do mercado de gestão de instalações da Argentina foi avaliado em USD 25,12 bilhões em 2025 e estima-se que cresça de USD 26,02 bilhões em 2026 para atingir USD 31,02 bilhões até 2031, a um CAGR de 3,58% durante o período de previsão (2026-2031). O aumento da adoção de terceirização, a expansão dos investimentos em infraestrutura crítica e os requisitos mais rigorosos de higiene pós-pandemia sustentam coletivamente a demanda, enquanto a volatilidade cambial e a escassez de mão de obra qualificada comprimem as margens. As ofertas de serviços técnicos habilitadas por tecnologia — especialmente manutenção preditiva e monitoramento de ativos baseado em IoT — são cada vez mais agrupadas com serviços de suporte tradicionais para entregar propostas de valor integradas. O polo corporativo de Buenos Aires fornece 60% das receitas, mas as cidades secundárias superam a capital em crescimento à medida que a descentralização ganha força. Os provedores internacionais aprofundam a pressão competitiva ao combinar padrões globais com capacidades de execução local, levando as empresas domésticas a modernizar rapidamente seus portfólios de serviços.[1]Resolución 906/2023, "Integración de Sistemas de Almacenamiento de Energía," Ministerio de Economía, economia.gob.ar

Principais Conclusões do Relatório

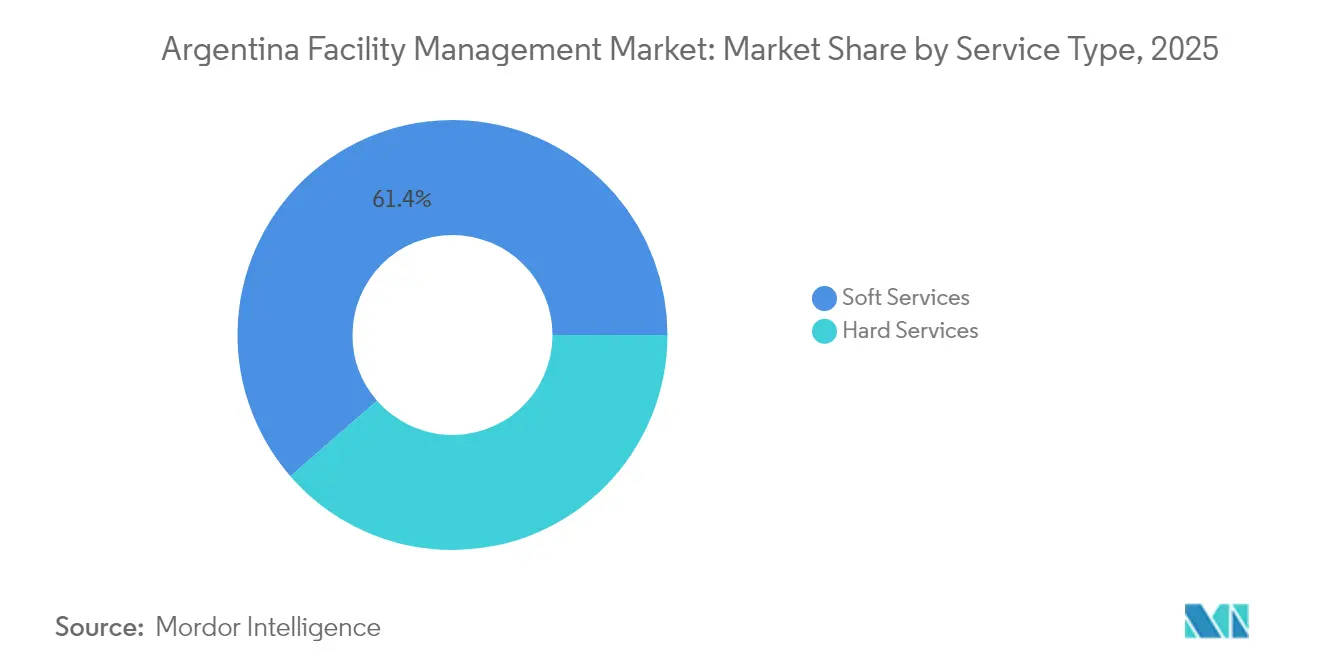

- Por tipo de serviço, os serviços de suporte detinham 61,40% da participação do mercado de gestão de instalações da Argentina em 2025, enquanto os serviços técnicos de ativos inteligentes avançam a um CAGR de 8,62% até 2031.

- Por tipo de oferta, a prestação interna reteve 67,35% do tamanho do mercado de gestão de instalações da Argentina em 2025, mas as soluções terceirizadas estão se expandindo a um CAGR de 9,18% até 2031.

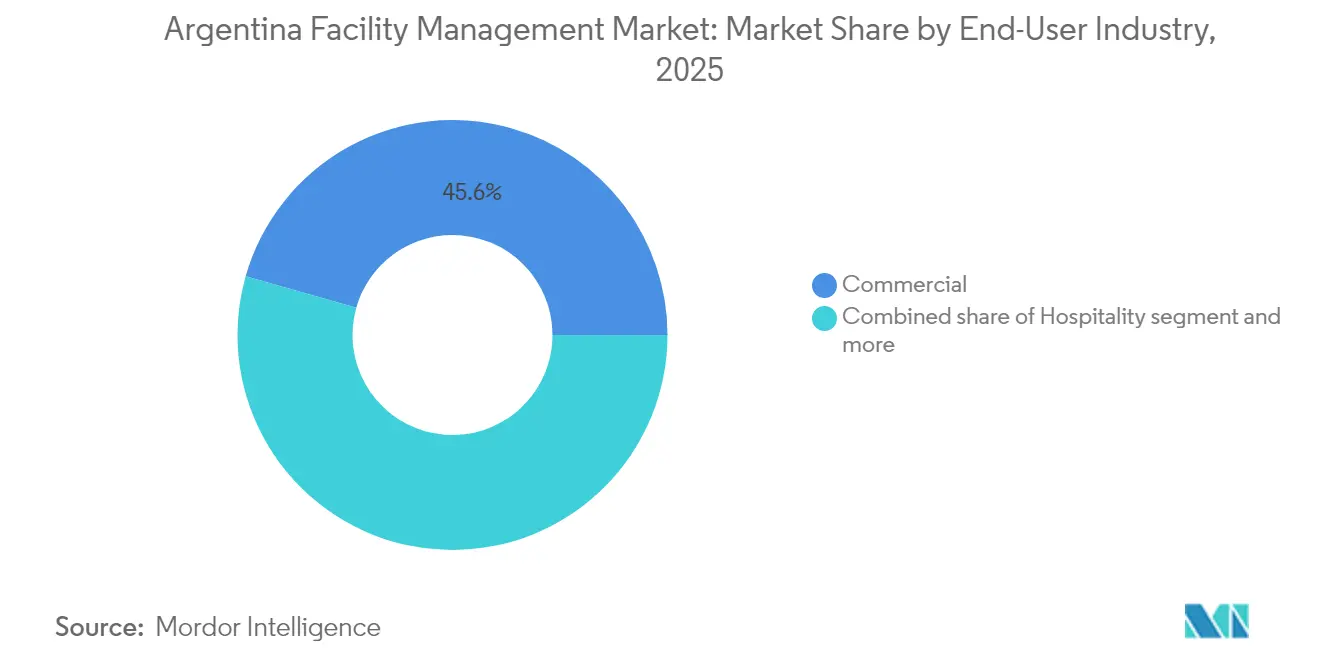

- Por setor do usuário final, as instalações comerciais lideraram com 45,60% de participação na receita em 2025; as instalações de saúde devem crescer a um CAGR de 7,54% até 2031.

- Por tipo de instalação, os edifícios comerciais responderam por 50,45% do tamanho do mercado de gestão de instalações da Argentina em 2025, enquanto as instalações de infraestrutura crítica crescem a um CAGR de 7,96% até 2031.

- CBRE, ISS e Sodexo capturaram coletivamente o maior pipeline contratual entre os provedores internacionais em 2024, superando as principais empresas locais que tradicionalmente dominavam o setor.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da penetração de terceirização entre empresas | 0.80% | Buenos Aires e principais metrópoles, expandindo-se para cidades secundárias | Médio prazo (2-4 anos) |

| Aplicação de normas de higiene e qualidade do ar interno pós-pandemia | 0.60% | Nacional, com concentração nos setores de saúde e comercial | Curto prazo (≤ 2 anos) |

| Expansão de instalações de energia renovável e industriais avançadas | 0.50% | Patagônia, Mendoza e Província de Buenos Aires | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para retrofits de eficiência energética em edifícios públicos | 0.40% | Nacional, com adoção antecipada na CABA e capitais provinciais | Médio prazo (2-4 anos) |

| Rápido crescimento de centros de dados em Buenos Aires impulsionando demanda especializada de gestão de instalações | 0.30% | Área metropolitana de Buenos Aires, expandindo-se para Córdoba | Curto prazo (≤ 2 anos) |

| Adoção de plataformas CAFM integradas com BIM-IoT habilitando manutenção preditiva | 0.20% | Buenos Aires, Córdoba, Rosário, com expansão gradual para províncias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de Terceirização entre Empresas

As multinacionais sediadas na Argentina estão acelerando a transição para parceiros de serviços externos a fim de converter custos fixos em custos variáveis e concentrar recursos internos nos fluxos de receita principais. Os contratos agrupados e integrados geram economias imediatas ao reunir múltiplos serviços de suporte e técnicos em acordos orientados a resultados. Os inquilinos dos setores de tecnologia, saúde e ciências da vida em Buenos Aires exigem cada vez mais painéis de gestão de energia de nível empresarial e relatórios automatizados de SLA, levando os fornecedores a escalar rapidamente as ferramentas de manutenção preditiva. A crescente aceitação entre os conglomerados domésticos dos setores automotivo e de processamento de alimentos estende a oportunidade para as cidades secundárias. À medida que o volume de terceirização aumenta, o benchmarking de níveis de serviço e as métricas de desempenho transparentes tornam-se diferenciais críticos na seleção de fornecedores.

Aplicação de Normas de Higiene e Qualidade do Ar Interno Pós-Pandemia

Frequências elevadas de limpeza e filtragem avançada evoluíram para expectativas básicas em escritórios, hospitais e estabelecimentos de varejo. Os reguladores de saúde argentinos agora exigem tratamentos antimicrobianos de superfícies e auditorias rotineiras de qualidade do ar interno, direcionando as instalações para atualizações de ventilação com filtros HEPA e opções de desinfecção ultravioleta. Os proprietários comerciais agrupam análises de higiene com aplicativos de experiência do inquilino que exibem contagens de partículas em tempo quase real, promovendo a confiança dos ocupantes e aumentando a utilização do espaço. Os provedores que oferecem protocolos de limpeza certificados obtêm status de fornecedor preferencial em licitações públicas, especialmente onde a documentação de conformidade deve acompanhar o faturamento. O resultado é um aumento estrutural nos valores dos contratos de serviços de suporte diretamente vinculados a resultados mensuráveis de saúde e segurança.[2]"Building Operations & Experience Launch," CBRE Group Press Release, cbre.com

Expansão de Instalações de Energia Renovável e Industriais Avançadas

Projetos eólicos e solares na Patagônia, parques de baterias de íons de lítio em Salta e um megaprojeto de GNL planejado no Rio Negro exigem regimes especializados de operação e manutenção. Os gestores de ativos devem monitorar a integridade das pás de turbinas, os disjuntores de subestações e as linhas criogênicas de GNL de alta pressão sob rigorosos padrões de segurança. Os provedores de gestão de instalações capazes de alinhar a manutenção preventiva com a captura de dados de sensoriamento remoto obtêm tarifas premium e contratos de longo prazo, frequentemente indexados a métricas de rendimento energético. As iniciativas locais de desenvolvimento de competências concentram-se em certificações de sistemas elétricos, de instrumentação e de controle, ampliando o pool de mão de obra técnica necessária para esses ambientes de alta complexidade. O treinamento cruzado de técnicos para ativos de energia renovável e convencional aumenta ainda mais as taxas de utilização dos provedores.

Incentivos Governamentais para Retrofits de Eficiência Energética em Edifícios Públicos

Os mandatos federais de etiquetagem energética agora abrangem edifícios municipais, escolas e habitações sociais, desbloqueando orçamentos de retrofit para isolamento de envoltória, modernização com LED e sistemas de climatização controlados por sensores. Os contratos público-privados baseados em desempenho compartilham as economias verificadas de utilidades com os prestadores de serviços, estendendo receitas previsíveis ao longo de horizontes plurianuais. As empresas de gestão de instalações com auditores energéticos credenciados e expertise em conformidade com a IRAM 11900 obtêm vantagem competitiva, especialmente na Província de Buenos Aires, onde os marcos de contratação foram pré-financiados por meio de programas multilaterais. Os retrofits integrados frequentemente geram escopo de manutenção subsequente, ampliando o valor do contrato ao longo do ciclo de vida e acelerando a adoção de sistemas de automação predial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada e pressões de inflação salarial | -0.70% | Nacional, com impacto agudo em Buenos Aires e especializações técnicas | Curto prazo (≤ 2 anos) |

| Volatilidade cambial aumentando os custos de equipamentos de gestão de instalações importados | -0.50% | Nacional, com maior impacto em serviços intensivos em tecnologia | Médio prazo (2-4 anos) |

| Supervisão provincial fragmentada causando ambiguidade de conformidade | -0.30% | Mercados provinciais fora de Buenos Aires, particularmente regiões do interior | Longo prazo (≥ 4 anos) |

| Altas taxas de vacância no estoque de escritórios de Categoria B limitando renovações de contratos | -0.20% | Distrito comercial de Buenos Aires, mercados secundários de escritórios | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada e Pressões de Inflação Salarial

Ofícios técnicos como automação de sistemas de climatização, manutenção elétrica de alta tensão e comissionamento de sistemas de combate a incêndio sofrem com pipelines limitados de aprendizagem, elevando os salários médios bem acima da inflação nacional. Os provedores investem em academias no local, combinando instrução em sala de aula com trabalho de campo supervisionado para acelerar a obtenção de credenciais. As negociações sindicais incluem cada vez mais cláusulas de treinamento tecnológico, refletindo a disposição dos empregadores de cofinanciar certificações em troca de retenção plurianual. No entanto, os preços das propostas incorporam o risco de escalada salarial, pressionando os clientes a vincular contratos a índices de preços ao consumidor, transferindo assim a volatilidade de volta aos provedores. As margens se estreitam mais nos serviços de suporte de baixa complexidade, onde o custo de mão de obra domina o preço total.

Volatilidade Cambial Aumentando os Custos de Equipamentos de Gestão de Instalações Importados

As fortes oscilações do peso inflacionam o custo de desembarque de resfriadores, controladores de sistemas de gestão predial e sensores de IoT denominados em USD ou EUR, comprimindo os orçamentos de capital destinados à modernização. Os fornecedores maiores mantêm linhas de hedge em moeda estrangeira e estocam peças de reposição estratégicas localmente para mitigar picos de prazo de entrega e custo. As empresas domésticas menores enfrentam restrições de capital de giro que impedem os ciclos de atualização tecnológica, ampliando a lacuna de capacidade em relação aos concorrentes multinacionais. Os clientes favorecem cada vez mais arrendamentos plurianuais a taxa fixa de equipamentos agrupados em contratos de gestão de instalações, transferindo o risco cambial para provedores com capacidades de tesouraria mais amplas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Tecnologia Inteligente Eleva a Adoção de Serviços Técnicos

A receita de serviços técnicos cresceu mais rapidamente do que qualquer outra categoria em 2025, à medida que o monitoramento de ativos habilitado por IoT se tornou padrão em novas licitações de contratos. O tamanho do mercado de gestão de instalações da Argentina para serviços técnicos de ativos inteligentes deve se expandir a um CAGR de 8,62%, reduzindo a diferença em relação à dominância dos serviços de suporte. Conjuntos integrados de sensores de sistemas elétricos, mecânicos e hidráulicos e de climatização alimentam mecanismos de manutenção preditiva que reduzem o tempo de inatividade não planejado, justificando tarifas premium. Simultaneamente, o mercado de gestão de instalações da Argentina continua a depender dos serviços de suporte — limpeza, segurança, catering — para fluxo de caixa estável devido à sua natureza não discricionária. As atribuições de segurança incluem cada vez mais análise de vídeo e relatórios de controle de acesso em tempo real, demonstrando como a tecnologia agora permeia ambos os grupos de serviços.

O mercado de gestão de instalações da Argentina se beneficia de oportunidades de venda cruzada quando os provedores agrupam limpeza, vigilância armada e manutenção inteligente sob gestão de conta unificada. À medida que os proprietários de edifícios buscam simplicidade de fatura única, painéis modulares exibem conformidade de KPI em diversas linhas de trabalho, reforçando as renovações de contratos de serviços integrados. Os provedores que investem em robótica para cuidados com pisos e drones para inspeção de fachadas se diferenciam ainda mais em eficiência, sinalizando uma mudança contínua em direção à prestação rica em dados, mesmo nos serviços de suporte tradicionalmente de baixa tecnologia.

Por Tipo de Oferta: A Terceirização Ganha Terreno Sem Deslocar o Controle Interno

Historicamente, as empresas mantinham controle direto das equipes de limpeza, segurança e manutenção menor, preservando uma participação de 67,35% da prestação interna em 2025. A participação do mercado de gestão de instalações da Argentina detida pelos provedores terceirizados, no entanto, expandiu-se rapidamente à medida que os diretores financeiros priorizaram estruturas de custo variável. Os contratos agrupados de gestão de instalações reduzem os custos de aquisição, enquanto os acordos integrados de gestão de instalações estabilizam a qualidade do serviço em portfólios multissite. Em termos absolutos, o tamanho do mercado de gestão de instalações da Argentina vinculado à prestação terceirizada deve crescer a um CAGR de 9,18% até 2031, superando a expansão geral do setor.

A terceirização de serviço único permanece o ponto de entrada para clientes avessos ao risco; no entanto, os formatos agrupados e integrados comandam margens mais altas e prazos mais longos. As multinacionais que operam nos setores farmacêutico e de tecnologia ancoram acordos emblemáticos de gestão de instalações integrada que incluem KPIs de planejamento de espaço e otimização de energia. As empresas domésticas de médio porte emulam cada vez mais esses modelos para acessar expertise indisponível internamente, sinalizando uma mudança estrutural em vez de uma resposta cíclica às pressões de custo.

Por Setor do Usuário Final: A Saúde Supera um Núcleo Comercial Estável

Hospitais e clínicas exigem controles ambientais rigorosos, descarte especializado de resíduos e protocolos de limpeza regulamentados que elevam os valores dos contratos acima dos de espaços de escritório em geral. Consequentemente, a saúde exibe o maior crescimento previsto, ampliando sua presença no mercado de gestão de instalações da Argentina. O tamanho do mercado de gestão de instalações da Argentina capturado pelos provedores de saúde deve acelerar a um CAGR de 7,54%, sustentado pela modernização das instalações do setor público e pelas expansões de capacidade do setor privado.

O mercado imobiliário comercial, no entanto, permanece a âncora de receita, sustentado por torres de escritórios de Categoria A, shopping centers e locais de trabalho híbridos que coletivamente geram 45,60% do faturamento de 2025. A reforma contínua de escritórios premium para atrair inquilinos sustenta gastos constantes em retrofits de eficiência energética e melhorias na experiência no local de trabalho. As instalações institucionais — escolas, museus, complexos municipais — seguem de perto, particularmente onde as parcerias público-privadas vinculam taxas de desempenho a métricas de satisfação do usuário.

Por Tipo de Instalação: A Infraestrutura Crítica Comanda Crescimento Premium

Centros de dados, hubs de transporte e locais de geração de energia constituem uma fatia de nicho, porém altamente técnica, do mercado de gestão de instalações da Argentina. Os requisitos de tempo de atividade de missão crítica e a rigorosa supervisão regulatória permitem que os provedores precifiquem contratos com um prêmio significativo, o que explica a perspectiva de CAGR de 7,96% para instalações de infraestrutura crítica. A análise preditiva em torno das cargas de resfriamento de salas de servidores e da saúde dos transformadores de subestações minimiza os riscos de tempo de inatividade, reforçando a disposição dos clientes de firmar alianças de serviço de longo prazo.

Os edifícios comerciais ainda dominam volumetricamente, respondendo por 50,45% da receita de 2025, graças ao denso estoque de arranha-céus de Buenos Aires e aos portfólios de varejo em todo o país. A participação do mercado de gestão de instalações da Argentina detida pelas instalações comerciais deve permanecer substancial à medida que os empreendimentos de uso misto proliferam. Complexos residenciais, campi educacionais e locais especializados, como vinícolas, criam nichos incrementais onde os provedores adaptam pacotes de serviços centrados em comodidades para melhorar as experiências de residentes e visitantes.

Análise Geográfica

Buenos Aires ancora o mercado de gestão de instalações da Argentina com 59,40% do faturamento de 2025, refletindo uma profunda concentração de sedes corporativas, ministérios governamentais e proprietários institucionais. As expectativas sofisticadas dos inquilinos sustentam a demanda por gestão de instalações integrada, plataformas CAFM e métricas de desempenho alinhadas a ESG. Embora a região se expanda mais lentamente do que a média nacional, as renovações de contratos são expressivas e tipicamente plurianuais, reforçando a certeza de receita.

As províncias rurais se beneficiam indiretamente dos programas federais de transporte e energia renovável que ampliam a conectividade ferroviária e instalam clusters de parques eólicos. Os provedores de gestão de instalações com forças de trabalho móveis e habilitadas por tecnologia aproveitam as vantagens de pioneirismo nessas geografias, mas devem navegar por regimes de inspeção fragmentados onde os códigos provinciais diferem materialmente dos padrões nacionais. O treinamento de subcontratados locais em estruturas de conformidade corporativa torna-se um imperativo estratégico para manter a consistência da qualidade do serviço em todo o mapa econômico em expansão da Argentina.

Cenário Competitivo

O mercado de gestão de instalações da Argentina abriga uma combinação de líderes globais e especialistas locais consolidados. A CBRE aproveita sua plataforma de Operações e Experiência Predial para integrar a gestão de instalações com serviços de flexibilidade no local de trabalho, conquistando contratos agrupados multissite entre inquilinos de tecnologia e ciências da vida. A ISS prioriza credenciais de ESG, incorporando painéis de redução de carbono nos acordos de serviço para atrair clientes orientados à sustentabilidade. A Sodexo foca na disciplina operacional, reduzindo os tempos de mobilização de contratos e implantando kits de ferramentas digitais padronizados para monitoramento de KPI em tempo real.

Campeões locais como Plural e Facility Service mantêm posições competitivas por meio de profundos relacionamentos municipais e familiaridade cultural, frequentemente subcontratando elementos avançados de serviços técnicos para empresas de engenharia de nicho. A corrida tecnológica se intensifica à medida que os players internacionais e domésticos adotam soluções BIM-IoT, inspeções com drones e robótica para aumentar a produtividade. A consolidação é provável: provedores de médio porte sem capital para atualizações digitais podem buscar fusões ou alianças estratégicas para preservar a relevância no mercado. A disponibilidade de mão de obra permanece um desafio universal, levando os concorrentes a financiar programas vocacionais conjuntos para garantir pipelines de técnicos e cumprir as crescentes obrigações de nível de serviço.[4]"Banco Provincia Data Center Recertification," Uptime Institute Case Study, uptimeinstitute.com

Líderes do Setor de Gestão de Instalações da Argentina

CBRE Group Inc.

ISS Facility Services Argentina S.A.

Cushman & Wakefield S.R.L.

Sodexo Argentina S.A.

Grupo EULEN Argentina S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: YPF e Petronas selecionaram o Rio Negro para um complexo de GNL de USD 30-50 bilhões, sinalizando grande demanda técnica de gestão de instalações durante a construção e as operações.

- Maio de 2025: Hyatt Hotels Corporation apresentou o projeto de luxo Casa Duhau em Mendoza, abrindo oportunidades especializadas de gestão de instalações para ativos de hotelaria de alto padrão.

- Março de 2025: Sodexo reportou crescimento orgânico de receita de 3,5% no primeiro semestre do exercício fiscal de 2025 e garantiu um contrato de sete anos no valor de GBP 137,2 milhões anuais com o Departamento de Trabalho e Pensões do Reino Unido.

- Janeiro de 2025: CBRE Group adquiriu a Industrious National Management Company e formou o segmento de Operações e Experiência Predial, criando uma plataforma de receita anual de USD 20 bilhões com serviços integrados de local de trabalho e gestão de instalações.

Escopo do Relatório do Mercado de Gestão de Instalações da Argentina

Os Serviços de Gestão de Instalações são essenciais para o funcionamento eficaz dos negócios, pois garantem o funcionamento fluido de uma organização e a auxiliam a se concentrar na competência central do negócio. As organizações estão terceirizando esses serviços para empresas de gestão de instalações que fornecem soluções econômicas.

O mercado de gestão de instalações da Argentina é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de sistemas elétricos, mecânicos e hidráulicos e de climatização, sistemas de combate a incêndio e segurança, e outros serviços técnicos de gestão de instalações] e serviços de suporte [suporte de escritório e segurança, serviços de limpeza, serviços de catering e outros serviços de suporte de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações agrupada e gestão de instalações integrada]) e por usuário final (comercial, hotelaria, infraestrutura institucional e pública, saúde, setor industrial e de processos e outros). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de Sistemas Elétricos, Mecânicos e Hidráulicos e de Climatização | |

| Sistemas de Combate a Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Varejo e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Porte) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores de Usuários Finais (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de Sistemas Elétricos, Mecânicos e Hidráulicos e de Climatização | ||

| Sistemas de Combate a Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor do Usuário Final | Comercial (TI e Telecomunicações, Varejo e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Porte) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores de Usuários Finais (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão de instalações da Argentina?

O mercado está em USD 26,02 bilhões em 2026 e deve atingir USD 31,02 bilhões até 2031.

Qual tipo de serviço está se expandindo mais rapidamente?

Os serviços técnicos de ativos inteligentes entregam o maior crescimento a um CAGR de 8,62% até 2031.

Por que os serviços terceirizados de gestão de instalações estão ganhando força?

As empresas estão migrando para estruturas de custo variável e aproveitando expertise externa, impulsionando os contratos terceirizados a um CAGR de 9,18%.

Qual segmento de usuário final lidera as perspectivas de crescimento?

As instalações de saúde devem crescer a um CAGR de 7,54% devido à modernização e aos rigorosos padrões de higiene.

Qual é a importância de Buenos Aires dentro do mercado nacional?

A região da capital gera aproximadamente 59,40% das receitas totais de gestão de instalações, embora as cidades secundárias agora apresentem taxas de crescimento mais elevadas.

Página atualizada pela última vez em: