Tamaño y Participación del Mercado de Arquitecturas Emergentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.28% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

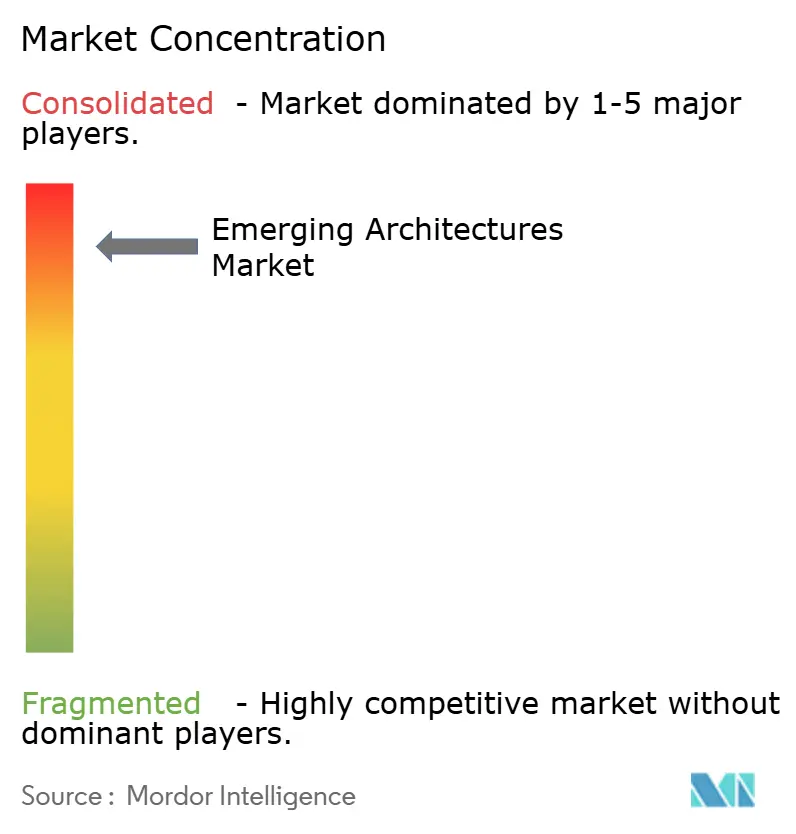

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arquitecturas Emergentes por Mordor Intelligence

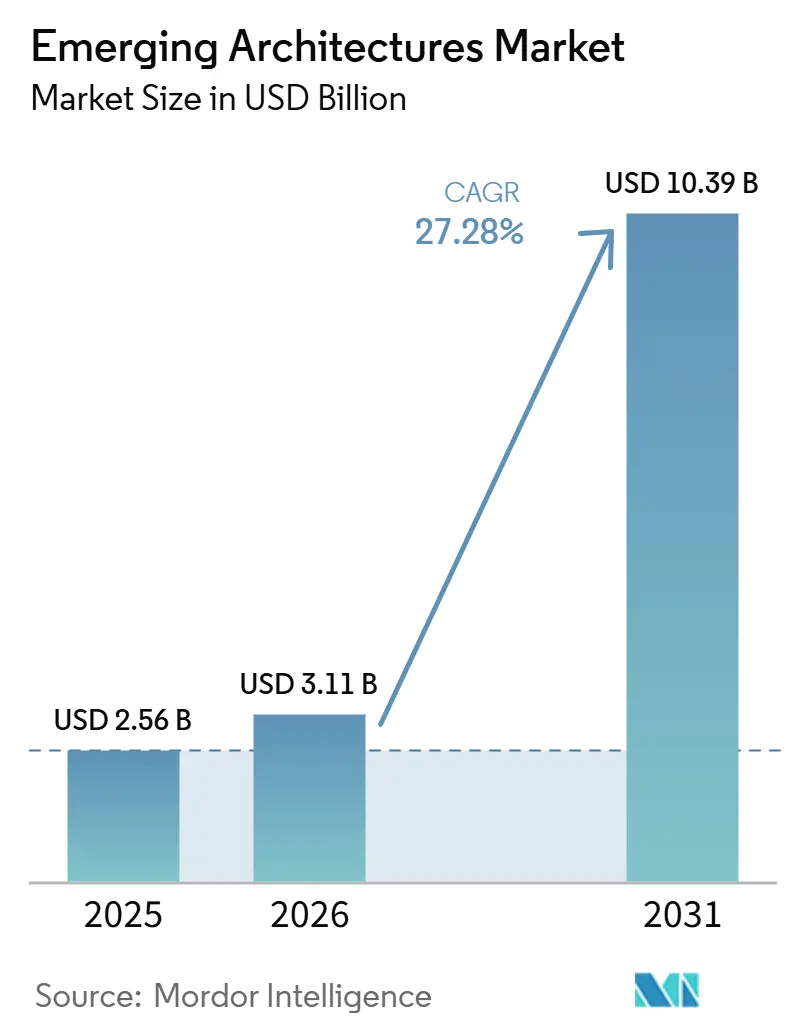

Se proyecta que el tamaño del mercado de arquitecturas emergentes será de 2,56 mil millones de USD en 2025, 3,11 mil millones de USD en 2026, y alcanzará los 10,39 mil millones de USD en 2031, creciendo a una CAGR del 27,28% entre 2026 y 2031. El mercado de arquitecturas emergentes está siendo moldeado por un cambio más profundo en la forma en que la memoria y el cómputo se vinculan dentro de los sistemas de IA, con interposers de silicio, vías a través del silicio y apilamiento heterogéneo de chips que se incorporan a la ruta de diseño central tanto para centros de datos como para plataformas de cómputo en el borde. El ritmo de migración de productos desde generaciones HBM más antiguas hacia HBM3E y luego HBM4 ha acortado los ciclos de plataforma y ha mantenido una alta presión de calificación en proveedores, socios de empaquetado y grandes clientes. El mercado de arquitecturas emergentes también sigue concentrado en torno a una base de producción reducida, lo que otorga a la disponibilidad de empaquetado avanzado y a la ejecución de los proveedores una influencia directa sobre los calendarios de entrega y los costos del sistema. Los controles de exportación y las políticas regionales de cadena de suministro están ampliando la diferencia entre dónde puede producirse el HBM de primer nivel, dónde puede empaquetarse y dónde puede enviarse. Esto deja al mercado de arquitecturas emergentes con un fuerte potencial de expansión en entrenamiento de IA, inferencia de IA y despliegues de silicio personalizado, aunque con restricciones significativas en torno a la capacidad, la gestión térmica y la política comercial.

Conclusiones Clave del Informe

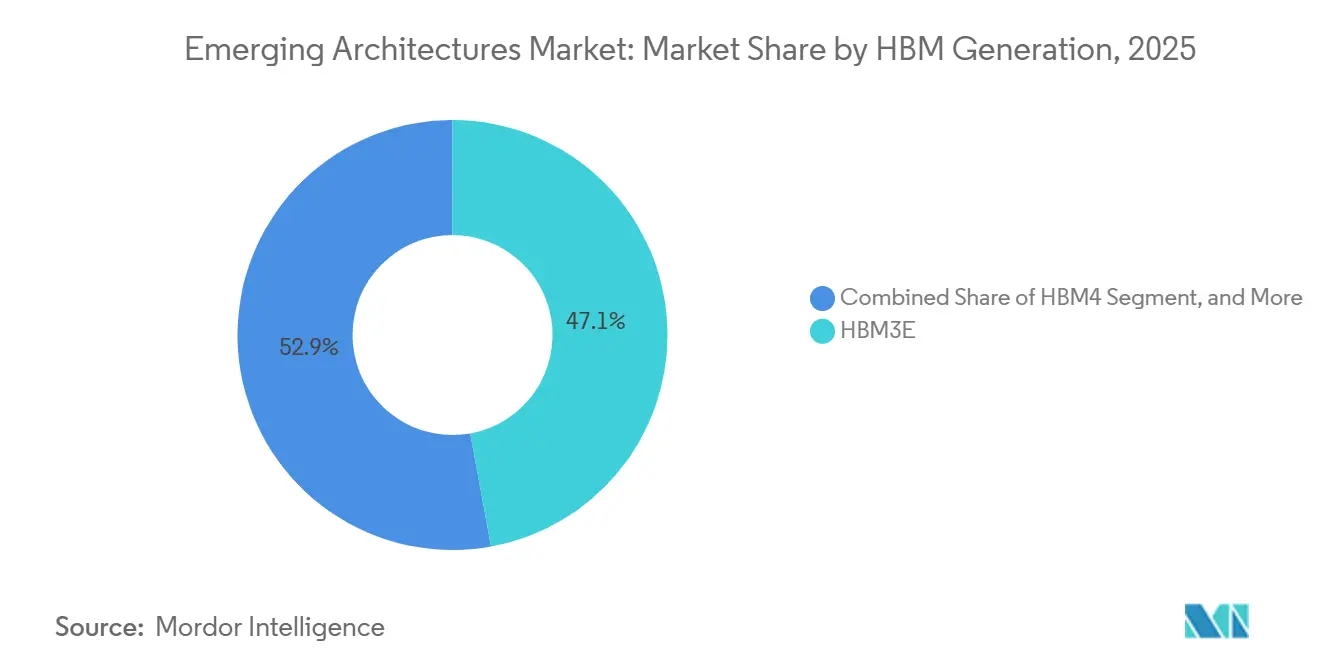

- Por generación HBM, HBM3E representó el 47,14% de los ingresos del mercado de arquitecturas emergentes en 2025, mientras que se proyecta que HBM4 se expandirá a una CAGR del 27,79% hasta 2031.

- Por capacidad de memoria por pila, el nivel de más de 24 GB a 36 GB representó el 58,67% de la participación en ingresos en 2025, mientras que se proyecta que el nivel de más de 36 GB a 48 GB crecerá a una CAGR del 28,11% hasta 2031.

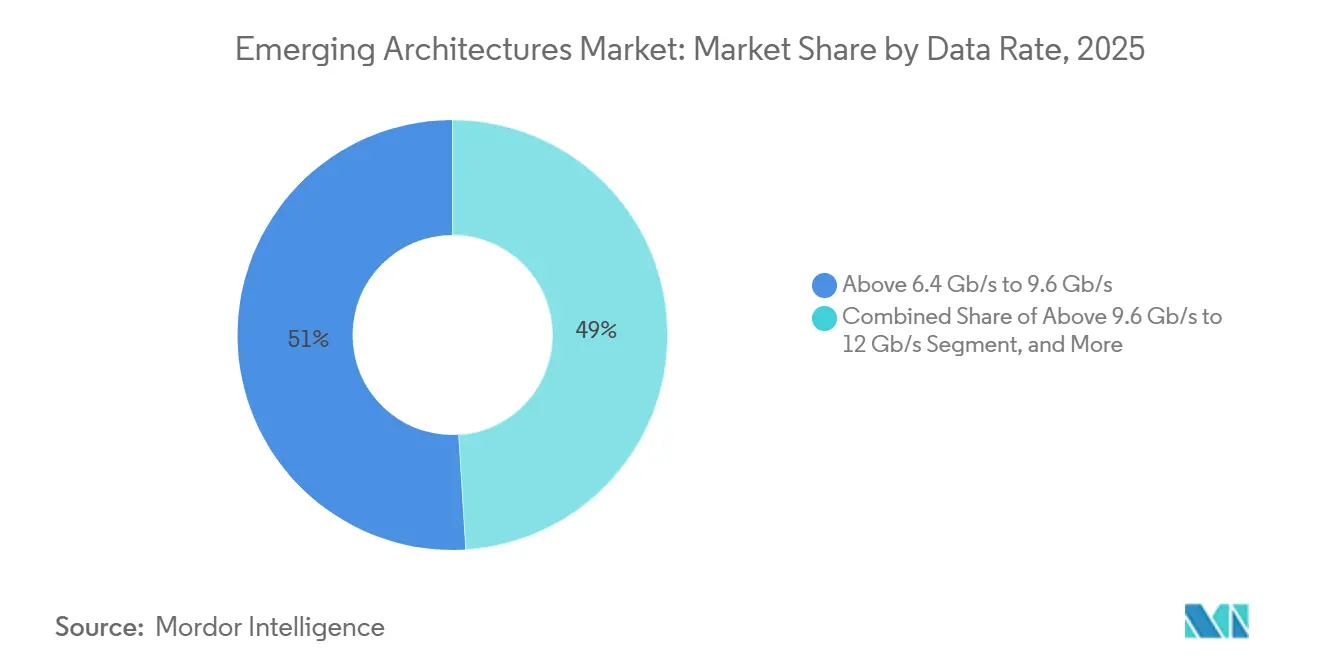

- Por tasa de datos, el nivel de más de 6,4 Gb/s a 9,6 Gb/s representó el 50,99% de la participación en ingresos en 2025, mientras que se proyecta que el nivel de más de 9,6 Gb/s a 12 Gb/s crecerá a una CAGR del 27,99% hasta 2031.

- Por tipo de procesador anfitrión, las GPU representaron el 78,67% de la participación del mercado de arquitecturas emergentes en 2025, mientras que se proyecta que la demanda de aceleradores de IA y ASIC personalizados se expandirá a una CAGR del 28,23% hasta 2031.

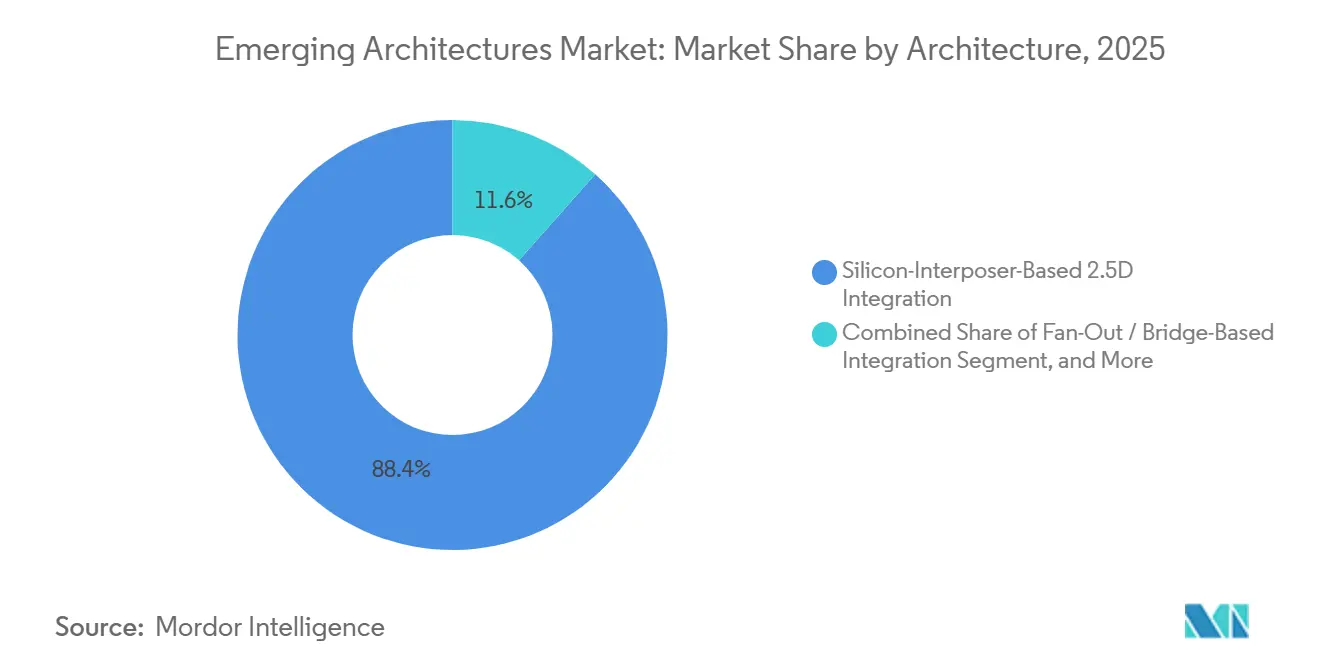

- Por arquitectura, la integración 2,5D basada en interposer de silicio representó el 88,44% de la participación en ingresos en 2025, mientras que se proyecta que la integración heterogénea 3D directa crecerá a una CAGR del 28,22% hasta 2031.

- Por aplicación, el entrenamiento de IA representó el 51,34% de la participación en ingresos en 2025, mientras que se proyecta que la inferencia de IA crecerá a una CAGR del 28,34% hasta 2031.

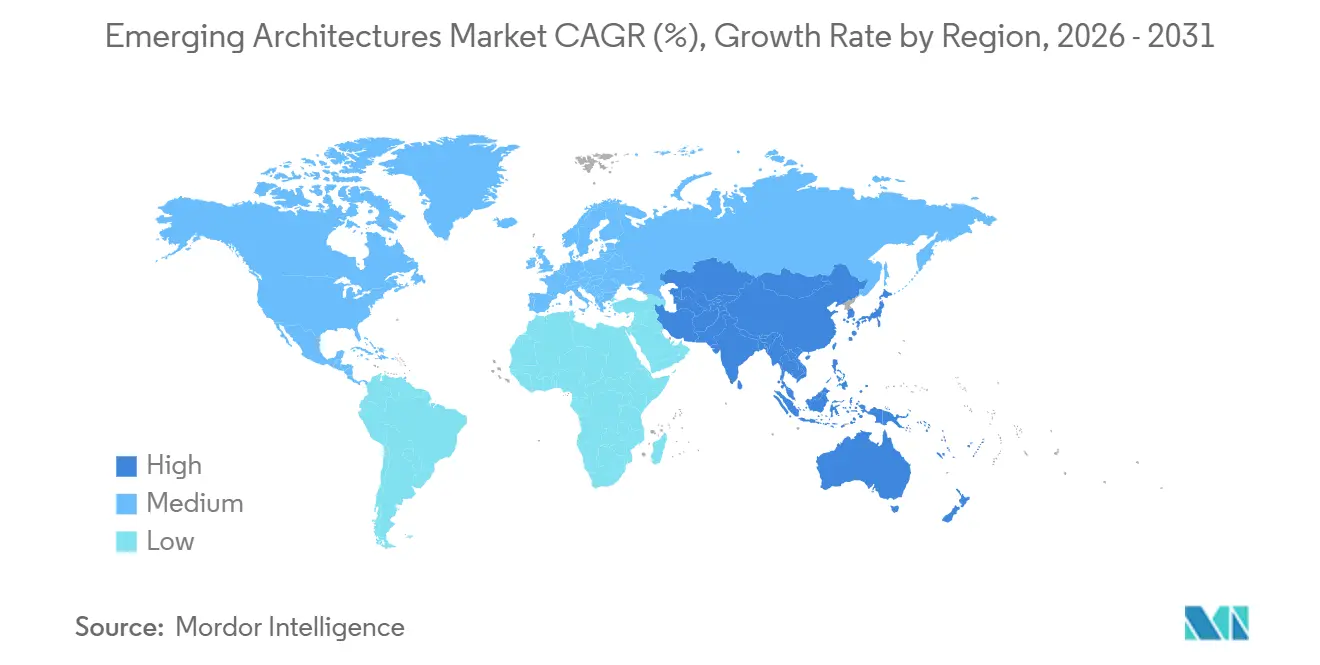

- Por geografía, Asia-Pacífico representó el 61,66% de la participación en ingresos del mercado de arquitecturas emergentes en 2025 y también se proyecta que registrará el crecimiento regional más rápido a una CAGR del 28,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Arquitecturas Emergentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Servidores de IA y Tasas de Incorporación de GPU | +5.0% | Global | Corto plazo (≤ 2 años) |

| Transición de los Hiperescaladores hacia Arquitecturas de Memoria en el Paquete | +4.5% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Ciclos de Calificación de HBM4 para Plataformas de IA de Nueva Generación | +4.0% | Global | Corto plazo (≤ 2 años) |

| Subsidios Semiconductores Localizados para Empaquetado Avanzado y Fábricas de HBM | +3.5% | Estados Unidos, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Demanda de Inferencia de IA en el Borde para ADAS Automotriz y Plataformas Autónomas | +2.5% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Hojas de Ruta de Memoria con Capacidad Fotónica y Convergencia de Óptica Co-Empaquetada | +2.0% | Núcleo hiperescalador global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Servidores de IA y Tasas de Incorporación de GPU

El despliegue de servidores de IA continúa elevando los requisitos de memoria para cada nuevo sistema que entra en servicio. El mercado de arquitecturas emergentes se beneficia porque los diseños de servidores con mayor densidad de aceleradores dependen del empaquetado habilitado por HBM en lugar de los esquemas de memoria convencionales fuera del paquete. Las mayores tasas de incorporación también implican que la demanda de memoria puede crecer más rápido que los envíos de servidores cuando los compradores migran hacia configuraciones de aceleradores más densas. Los programas de silicio personalizado añaden otra capa de demanda porque requieren combinaciones dedicadas de memoria y empaquetado en lugar de diseños completamente estandarizados. La Sociedad de Empaquetado Electrónico del IEEE estimó que las soluciones basadas en chiplets habilitadas por arquitecturas de integración HBM generarán entre 100 mil millones y 110 mil millones de USD en ingresos anuales en 2026, lo que muestra cuánto valor está ahora vinculado a estos diseños.[1]IEEE Electronics Packaging Society, "Heterogeneous Integration Roadmap (HIR): Supply Chain Chapter 18," IEEE Electronics Packaging Society, eps.ieee.org

Transición de los Hiperescaladores hacia Arquitecturas de Memoria en el Paquete

Los grandes compradores en la nube han superado la adquisición normal de servidores y ahora tratan el acceso al empaquetado como un asunto estratégico de suministro. Ese cambio fortalece el mercado de arquitecturas emergentes porque la integración HBM se está convirtiendo en una parte central de la planificación de aceleradores en lugar de una elección de componente posterior. La capacidad de CoWoS de TSMC se expandió un 106% en 2025, pero el retraso en pedidos persistió, lo que demuestra que el crecimiento de la demanda está superando incluso las adiciones agresivas de oferta. A medida que el empaquetado y la memoria representan una mayor proporción del costo de los aceleradores, las decisiones de adquisición dependen cada vez más del acceso al ensamblaje, el rendimiento térmico y el rendimiento de fabricación, no solo del chip lógico en sí. Este cambio otorga a los proveedores de HBM, los proveedores de interposers y los socios de ensamblaje subcontratado un papel más duradero en la lista de materiales del hardware de IA.

Ciclos de Calificación de HBM4 para Plataformas de IA de Nueva Generación

HBM4 está llevando al mercado de arquitecturas emergentes hacia una carrera más intensa de rendimiento y calificación. Samsung envió el primer HBM4 comercial a Nvidia en febrero de 2026, utilizando un chip base lógico de 4 nm y una interfaz de E/S de 2048 bits con una velocidad de transferencia de 11,7 Gb/s, lo que marcó un claro avance respecto a las generaciones anteriores.[2]Samsung Electronics, "Samsung Ships Industry-First Commercial HBM4 With Ultimate Performance for AI Computing," Samsung Global Newsroom, news.samsung.com El paso a chips base lógicos aumenta el vínculo técnico entre las capacidades de la fundición, el diseño de la pila de memoria y la compatibilidad del empaquetado. La calificación ahora depende de un rendimiento de fabricación estable, el control térmico y el costo por gigabyte a escala de producción, lo que eleva el listón para cada proveedor en la cadena. El ciclo de productos más rápido entre HBM3E, HBM4 y versiones posteriores debería mantener al mercado de arquitecturas emergentes en una pronunciada trayectoria tecnológica durante el período de pronóstico.

Subsidios Semiconductores Localizados para Empaquetado Avanzado y Fábricas de HBM

El financiamiento público está cambiando dónde puede construirse la futura capacidad de HBM y dónde puede empaquetarse. El mercado de arquitecturas emergentes está en posición de beneficiarse porque los programas de subsidios reducen la carga de capital de añadir infraestructura costosa de back-end y memoria. La Sociedad de Empaquetado Electrónico del IEEE señaló que el financiamiento directo de la Ley CHIPS incluyó 458 millones de USD para la planta de empaquetado de HBM de SK Hynix, valorada en 3,87 mil millones de USD, en Indiana, y 407 millones de USD para el campus de empaquetado avanzado de Amkor Technology, valorado en 7 mil millones de USD, en Arizona. Esos compromisos apoyan la diversificación geográfica en una cadena de suministro que ha permanecido muy concentrada en unas pocas ubicaciones asiáticas. Con el tiempo, la expansión respaldada por subsidios puede reducir la exposición a una sola región, aunque los nuevos sitios aún tardarán varios años en alcanzar una producción significativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad Limitada de CoWoS y Empaquetado Avanzado | -3.5% | Global, concentrado en Taiwán | Corto plazo (≤ 2 años) |

| Controles de Exportación Geopolíticos sobre Aceleradores de IA y Sistemas Habilitados con HBM | -2.5% | Bilateral EE. UU.-China, repercusión global | Mediano plazo (2-4 años) |

| Pérdidas de Rendimiento en TSV y Complejidad de Apilamiento por Encima de Arquitecturas de 12 Capas | -2.0% | Global | Corto plazo (≤ 2 años) |

| Limitación Térmica y Límites de Suministro de Energía en Dispositivos de Ancho de Banda Ultra-Alto | -1.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Limitada de CoWoS y Empaquetado Avanzado

La capacidad de empaquetado sigue siendo una de las restricciones más evidentes del mercado de arquitecturas emergentes. Incluso cuando la producción de memoria aumenta, el suministro final del sistema puede permanecer limitado si las líneas de ensamblaje de interposers, unión y pruebas no se expanden al mismo ritmo. Los tamaños de paquete más grandes y la integración HBM más compleja también elevan el costo de cada nueva generación de aceleradores, lo que mantiene la presión tanto sobre los proveedores como sobre los compradores. La Sociedad de Empaquetado Electrónico del IEEE espera que el paso de unión por termocompresión utilizado en la integración HBM crezca a una CAGR del 13,4% y alcance los 1,1 mil millones de USD en 2030, lo que subraya cuán persistente sigue siendo este cuello de botella en toda la cadena de valor. Mientras el crecimiento del empaquetado avanzado quede rezagado respecto a la demanda, el mercado de arquitecturas emergentes seguirá enfrentando retrasos en las entregas y elevados costos de ensamblaje.

Controles de Exportación Geopolíticos sobre Aceleradores de IA y Sistemas Habilitados con HBM

Los controles de exportación están creando un mapa de demanda dividido para el hardware de IA avanzado y los sistemas de memoria asociados. El mercado de arquitecturas emergentes está expuesto porque las pilas HBM de mayor rendimiento se sitúan cerca del mismo límite de política que los principales aceleradores de IA. Los proveedores aún pueden atender parte de la demanda en mercados restringidos, pero las configuraciones de primer nivel enfrentan un escrutinio más estricto, ciclos de revisión más largos y obligaciones de cumplimiento más detalladas. Esto ralentiza la adquisición y dificulta la planificación tanto para los vendedores como para los clientes en las regiones afectadas. El resultado es un mercado donde la preparación técnica por sí sola no determina el momento de las ventas, la combinación de clientes ni la asignación de volumen regional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Generación HBM: HBM3E Ancla los Ingresos Mientras HBM4 Redefine el Umbral Competitivo

HBM3E representó el 47,14% del tamaño del mercado de arquitecturas emergentes en 2025, lo que refleja cuán ampliamente fue desplegado en los programas actuales de aceleradores de IA. El segmento se benefició del despliegue masivo en la plataforma Blackwell de Nvidia y de un uso más amplio en grandes sistemas de inferencia y entrenamiento. Las generaciones anteriores aún conservaron un papel residual en partes de la inferencia empresarial y el cómputo no relacionado con IA, donde el requisito de rendimiento era menor y la sensibilidad al costo era mayor. Eso dejó a HBM3E como el centro comercial del mercado de arquitecturas emergentes en 2025 porque combinaba escala, madurez y adecuación inmediata a la plataforma.

Se proyecta que HBM4 crecerá a una CAGR del 27,79% hasta 2031, convirtiéndose en la generación de más rápido crecimiento en el mercado de arquitecturas emergentes. La transición está vinculada a los requisitos de plataforma del próximo ciclo que necesitan una interfaz más amplia y un rendimiento de ancho de banda superior al que HBM3E puede ofrecer con una densidad de empaquetado similar. El envío comercial de HBM4 por parte de Samsung en febrero de 2026, con un chip base lógico de 4 nm, demuestra que los proveedores ya están trasladando la tecnología de la calificación al suministro. A medida que HBM4 se expanda, la competencia dependerá menos de ser el primero en presentar muestras y más de quién puede mantener la producción estable, los costos controlados y la gestión térmica manejable. Ese cambio debería convertir la combinación de generaciones en uno de los indicadores más sólidos de la posición de los proveedores en los próximos años.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Memoria por Pila: Las Configuraciones de Alta Capacidad Transforman la Estructura del Mercado

El nivel de más de 24 GB a 36 GB representó el 58,67% de la participación en ingresos en 2025, lo que lo convirtió en la banda de capacidad líder en el mercado de arquitecturas emergentes. Esa posición provino de que las pilas HBM3E de 12 capas se convirtieron en la referencia de diseño práctica para los nuevos aceleradores de IA. Los niveles de menor capacidad siguieron siendo relevantes para los despliegues de inferencia heredados y las cargas de trabajo no relacionadas con IA, donde el ancho de banda de memoria no justificaba el costo de un apilamiento más profundo. La combinación de 2025 mostró que los compradores ya favorecían las pilas más densas cuando necesitaban mejorar la utilización del cómputo y el rendimiento del sistema.

Se proyecta que el nivel de más de 36 GB a 48 GB crecerá a una CAGR del 28,11% hasta 2031, lo que señala un claro movimiento hacia pilas de mayor capacidad en el mercado de arquitecturas emergentes. Esta banda está respaldada por el lanzamiento de productos HBM4 y HBM4E de 16 capas que aumentan la capacidad de memoria por paquete sin requerir una mayor superficie del sistema. El cambio es importante porque las pilas más grandes pueden soportar cargas de inferencia y entrenamiento de IA más exigentes dentro de un envolvente de acelerador fijo. También aumenta la importancia del control de rendimiento de fabricación, la calidad de la unión y la estabilidad térmica en cada capa adicional. La expansión de la capacidad por pila se está convirtiendo, por tanto, tanto en una palanca de rendimiento como en un desafío de fabricación en el mercado de arquitecturas emergentes.

Por Tasa de Datos: Los Niveles de Mayor Velocidad Impulsan la Densidad de la Infraestructura de IA

El nivel de más de 6,4 Gb/s a 9,6 Gb/s representó el 50,99% de la participación en ingresos en 2025, lo que lo convirtió en la banda de operación principal en el mercado de arquitecturas emergentes. Este rango cubrió en gran medida el perfil de rendimiento de HBM3E utilizado en los aceleradores de IA actuales. Los niveles de menor velocidad permanecieron vinculados a configuraciones de memoria heredadas con poco impulso hacia adelante en los sistemas de IA avanzados. La combinación de 2025 mostró que los compradores ya habían aceptado tasas de datos más altas por pin como condición necesaria para atender modelos más grandes y bastidores de aceleradores más densos.

Se proyecta que el nivel de más de 9,6 Gb/s a 12 Gb/s crecerá a una CAGR del 27,99% hasta 2031, convirtiéndose en la principal banda de velocidad del siguiente paso en el mercado de arquitecturas emergentes. Samsung confirmó un rendimiento de 11,7 Gb/s para su HBM4 comercial, con una velocidad máxima de 13 Gb/s, lo que sitúa a la nueva generación directamente en esta zona de transición. Las ganancias en la tasa de datos también importan junto con el ancho de la interfaz, porque la estructura de 2048 bits de HBM4 eleva el ancho de banda total de memoria más allá de lo que sugiere una métrica por pin por sí sola. Eso permite a los proveedores mejorar el ancho de banda entregado sin depender únicamente de aumentos brutos de frecuencia de reloj. Como resultado, la escala de velocidad en el mercado de arquitecturas emergentes está evolucionando tanto a través del diseño de la interfaz como del avance por pin.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Procesador Anfitrión: Las GPU Lideran, Pero los ASIC Personalizados Reconfiguran la Economía de los Proveedores

Se proyecta que la demanda de aceleradores de IA y ASIC personalizados crecerá a una CAGR del 28,23% hasta 2031, lo que la convierte en el segmento de procesadores de más rápido crecimiento en el mercado de arquitecturas emergentes. Los hiperescaladores están expandiendo programas de silicio propietario y están emparejando cada vez más esos procesadores con HBM a través de la misma ruta de empaquetado avanzado utilizada por las GPU. Eso crea una base de clientes más amplia para los proveedores de memoria y aumenta el número de rutas de calificación personalizadas que deben ser soportadas. También profundiza los vínculos de codiseño entre el propietario del procesador, el proveedor de memoria y el socio de empaquetado.

Las GPU representaron el 78,67% de la participación del mercado de arquitecturas emergentes en 2025, por lo que siguieron siendo el ancla clara de la demanda de procesadores anfitriones. Los despliegues de Nvidia Blackwell y las rampas de la serie AMD MI mantuvieron a los sistemas liderados por GPU en el centro del volumen comercial. Las combinaciones de CPU y APU con HBM permanecieron concentradas en nichos de computación de alto rendimiento, mientras que los casos de uso de FPGA y SoC adaptativo se mantuvieron limitados a la inferencia en el borde de menor volumen y el procesamiento de redes. Los ASIC de red, las DPU y los ASIC de conmutación están emergiendo como otro posible carril para HBM a medida que el tráfico de IA ejerce más presión sobre el ancho de banda de memoria dentro de la propia red. La combinación de procesadores se está ampliando, aunque el mercado de arquitecturas emergentes sigue dependiendo en gran medida de las GPU para los ingresos actuales.

Por Arquitectura: La Integración 2,5D con Interposer de Silicio Lidera, Pero la Integración 3D Establece una Cabeza de Playa Técnica

La integración 2,5D basada en interposer de silicio representó el 88,44% de la participación en ingresos en 2025, lo que muestra cuán fuertemente el mercado de arquitecturas emergentes permaneció vinculado a un único enfoque de producción. La plataforma CoWoS de TSMC ha sido la única ruta a gran escala para reunir pilas HBM con chips lógicos de vanguardia en volumen comercial. La investigación del IEEE EDTM 2025 demostró un diseño HBM de 1,8 TB/s utilizando empaquetado 2,5D y una conexión de interposer de silicio de 5 capas de metal, lo que confirma que el modelo actual aún tiene un margen técnico significativo.[3]IEEE EDTM, "A 1.8TB/s HBM Heterogeneously Integrated GPU Design Exploring 2.5D Packaging Technology," IEEE EDTM, doi.org Los enfoques basados en RDL y los basados en fan-out o puente siguen siendo más relevantes en entornos de inferencia y redes de menor complejidad, donde el costo total del interposer de silicio es más difícil de justificar.

Se proyecta que la integración heterogénea 3D directa crecerá a una CAGR del 28,22% hasta 2031, convirtiéndola en el segmento de arquitectura de más rápido crecimiento en el mercado de arquitecturas emergentes. Su atractivo radica en su capacidad para aumentar el ancho de banda de memoria por GPU y la densidad del paquete más allá de lo que los interposers 2,5D más grandes pueden ofrecer de manera eficiente. La principal barrera sigue siendo el comportamiento térmico, porque el apilamiento vertical aumenta la densidad de potencia local y dificulta la disipación de calor a medida que los paquetes se vuelven más densos. Eso significa que el cambio hacia la integración 3D directa dependerá de más que la ambición de diseño por sí sola. Requerirá que los proveedores resuelvan el calor, el rendimiento de fabricación y el suministro de energía de una manera que pueda sobrevivir a la producción en volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Entrenamiento de IA Mantiene el Liderazgo en Ingresos Mientras la Inferencia de IA Altera el Perfil de Demanda

Se proyecta que la inferencia de IA crecerá a una CAGR del 28,34% hasta 2031, lo que la convierte en la aplicación de más rápido crecimiento en el mercado de arquitecturas emergentes. Los sistemas de IA desplegados están elevando las necesidades de memoria porque las ventanas de contexto más largas, los flujos de trabajo agénticos y los servicios multimodales aumentan la huella de memoria asociada a cada tarea de inferencia. Esto cambia el perfil de demanda de un modelo de clúster de entrenamiento concentrado a un modelo de infraestructura de producción más amplio. También significa que el ancho de banda de memoria se vuelve importante en la prestación de servicios en estado estacionario, no solo en el entrenamiento periódico de modelos.

El entrenamiento de IA representó el 51,34% de la participación en ingresos en 2025, por lo que siguió siendo el segmento de aplicación más grande en el mercado de arquitecturas emergentes. Los grandes clústeres de entrenamiento de modelos aún requerían un rendimiento sostenido de alto ancho de banda en toda la infraestructura de los hiperescaladores, lo que respaldó esta posición de liderazgo. La computación de alto rendimiento y la supercomputación formaron una capa secundaria estable con largos ciclos de adquisición y compromisos de plataforma plurianuales. Las redes, las telecomunicaciones, la visualización profesional, el cómputo automotriz y el sector aeroespacial y de defensa juntos formaron un nivel de demanda emergente donde la inferencia de IA en el borde está llevando los sistemas equipados con HBM a entornos más especializados. La distribución de aplicaciones se está ampliando, aunque el entrenamiento aún representó el mayor conjunto de ingresos en 2025.

Análisis Geográfico

Asia-Pacífico representó el 61,66% de la participación en ingresos en 2025 y se proyecta que crecerá a una CAGR del 28,41% hasta 2031, lo que significa que lideró tanto la escala actual como el crecimiento futuro en el mercado de arquitecturas emergentes. La posición de la región proviene del papel central de Corea del Sur en la fabricación de HBM y del papel dominante de Taiwán en el empaquetado avanzado. Esta concentración otorga a Asia-Pacífico una ventaja estructural porque las capacidades centrales de memoria e interposer ya se encuentran dentro del mismo ecosistema de producción regional. Asia-Pacífico sigue siendo, por tanto, el centro operativo del mercado de arquitecturas emergentes, incluso cuando otras regiones intentan construir una mayor presencia doméstica.

América del Norte es el principal ancla de demanda del mercado de arquitecturas emergentes porque concentra una gran proporción de las compras de aceleradores de IA y el despliegue de sistemas de hiperescala. Estados Unidos también destaca como el destino más activo para la nueva capacidad de empaquetado avanzado respaldada por subsidios. La Sociedad de Empaquetado Electrónico del IEEE identificó el financiamiento de la Ley CHIPS para la planta de empaquetado de HBM de SK Hynix en Indiana y para el campus de empaquetado de Amkor en Arizona, lo que marca un cambio temprano desde una capacidad local mínima hacia una base doméstica funcional. Amkor también declaró que su proyecto en Arizona se expandió a 7 mil millones de USD, con fabricación de alto volumen prevista a partir de 2028, lo que refuerza la naturaleza de largo plazo de la diversificación regional. No se espera que Canadá y México mantengan posiciones significativas de fabricación de HBM o empaquetado avanzado durante el período de pronóstico.

El papel de Europa en el mercado de arquitecturas emergentes sigue siendo más impulsado por la demanda que por la oferta. La actividad regional se concentra en instalaciones de computación de alto rendimiento y en los requisitos de inferencia de IA automotriz que imponen estrictas exigencias de seguridad y fiabilidad a los subsistemas de memoria. El mercado de arquitecturas emergentes tiene una exposición manufacturera directa muy limitada en América del Sur y en Oriente Medio y África, donde los ingresos provienen principalmente del despliegue de servidores de IA en lugar de la producción de memoria. Los compradores en estas regiones también enfrentan un mayor riesgo de tiempo de entrega y cumplimiento cuando los sistemas HBM de alta gama están sujetos a revisiones de control de exportación.

Panorama Competitivo

El mercado de arquitecturas emergentes está muy consolidado en la capa de fabricación de HBM, con SK Hynix, Samsung y Micron como los únicos proveedores de volumen comercial. Esa base de proveedores reducida otorga a cada ciclo de calificación, mejora de rendimiento de fabricación y compromiso de empaquetado un efecto directo sobre la distribución de ingresos. SK Hynix fortaleció su posición en junio de 2026 cuando anunció una asociación tecnológica plurianual con Nvidia para codesarrollar memoria de IA de próxima generación para la construcción de fábricas de IA de Nvidia. Samsung compite a través de un modelo verticalmente integrado que combina lógica de fundición avanzada para chips base HBM4, producción de DRAM y empaquetado bajo una misma estructura, lo que apoya un control más estricto sobre el desarrollo de productos y la ejecución de la fabricación.

En la capa de empaquetado, el mercado de arquitecturas emergentes está menos concentrado que la fabricación de memoria, pero sigue girando en torno a un pequeño conjunto de capacidades críticas. La plataforma CoWoS de TSMC sigue siendo la principal ruta de gran volumen para la integración de HBM con lógica de vanguardia, lo que mantiene el acceso al empaquetado como elemento central de la posición competitiva. La construcción de Amkor en Arizona muestra cómo la participación de los OSAT está pasando de un apoyo periférico a una relevancia estratégica a medida que los clientes buscan mayor diversidad geográfica en el ensamblaje de back-end. Este cambio significa que el éxito en el mercado de arquitecturas emergentes depende de más que el diseño de memoria por sí solo. También depende de quién puede asegurar espacios de empaquetado avanzado, gestionar la complejidad de la pila y mantener los parámetros térmicos bajo control.

Quedan espacios en blanco en la infraestructura de pruebas para el apilamiento de chips conocidos como buenos, la entrada y salida óptica en el paquete y el equipo de unión híbrida. Empresas como Hanmi Semiconductor, Hanwha Semitek, Rambus y Cadence Design Systems están construyendo relevancia donde la complejidad del proceso aumenta con HBM4E y la integración 3D directa. Estas posiciones pueden no dominar los ingresos hoy, pero ganan importancia a medida que el mercado de arquitecturas emergentes avanza hacia pilas más densas y flujos de ensamblaje más complejos. Es probable que la competencia se amplíe en torno a herramientas, empaquetado y diseño de interfaces, incluso mientras el suministro de memoria permanece concentrado entre unos pocos líderes.

Líderes de la Industria de Arquitecturas Emergentes

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Taiwan Semiconductor Manufacturing Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: SK Hynix y Nvidia anunciaron una asociación tecnológica plurianual para codesarrollar memoria de IA de próxima generación para la construcción global de fábricas de IA de Nvidia, que abarca HBM4 y la plataforma Vera Rubin e incluye disposiciones para ciclos de desarrollo extendidos, inversión en fabricación avanzada y suministro sostenido.

- Junio de 2026: Intel reveló su arquitectura de Memoria de Lotes Cruzados (XBM) a través de una publicación de patente. XBM reemplaza el interposer de silicio convencional de HBM con conectividad UCIe en serie y tecnología DRAM BEOL, con el objetivo de reducir los costos de empaquetado y crear arquitecturas de memoria de IA escalables.

- Febrero de 2026: Samsung Electronics envió el primer HBM4 comercial del mundo a Nvidia, utilizando un chip base lógico de 4 nm, logrando una velocidad de transferencia de datos de 11,7 Gb/s con un rendimiento máximo de hasta 13 Gb/s. Samsung proyectó posteriormente ventas acumuladas de HBM4 de 10 mil millones de USD para 2026 y comenzó a distribuir muestras de HBM4E solo 3 meses después, lo que señala un ciclo de introducción de productos comprimido.

- Enero de 2026: Arteris completó la adquisición de Cycuity para integrar la garantía de ciberseguridad de hardware con su cartera de IP de interconexión de chiplets y Red en Chip (NoC), mejorando las arquitecturas seguras de SoC de próxima generación.

Alcance del Informe Global del Mercado de Arquitecturas Emergentes

El Mercado de Arquitecturas Emergentes se refiere al mercado de arquitecturas informáticas nuevas y en evolución diseñadas para mejorar el rendimiento, la eficiencia, la escalabilidad y la flexibilidad. Incluye tecnologías como chiplets, integración 2,5D/3D, empaquetado avanzado, aceleradores específicos de dominio y sistemas de computación heterogénea.

El Informe del Mercado de Arquitecturas Emergentes está Segmentado por Generación HBM (HBM2 y Anteriores, HBM2E, HBM3, HBM3E, HBM4 y HBM4E / HBM4 Mejorado y HBM de Próxima Generación), Capacidad de Memoria por Pila (Hasta 8 GB, Más de 8 GB a 16 GB, Más de 16 GB a 24 GB, Más de 24 GB a 36 GB, Más de 36 GB a 48 GB y Más de 48 GB), Tasa de Datos (Hasta 4,0 Gb/s, Más de 4,0 Gb/s a 6,4 Gb/s, Más de 6,4 Gb/s a 9,6 Gb/s, Más de 9,6 Gb/s a 12 Gb/s y Más de 12 Gb/s), Tipo de Procesador Anfitrión (GPU, Acelerador de IA y ASIC Personalizado, CPU y APU, FPGA y SoC Adaptativo, y ASIC de Red, DPU y ASIC de Conmutación), Arquitectura (Integración 2,5D Basada en Interposer de Silicio, Integración 2,5D Basada en RDL / Interposer Orgánico, Integración Basada en Fan-Out / Puente e Integración Heterogénea 3D Directa), Aplicación (Entrenamiento de IA, Inferencia, Computación de Alto Rendimiento, Nube, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| HBM2 y Anteriores |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E / HBM4 Mejorado y HBM de Próxima Generación |

| Hasta 8 GB |

| Más de 8 GB a 16 GB |

| Más de 16 GB a 24 GB |

| Más de 24 GB a 36 GB |

| Más de 36 GB a 48 GB |

| Más de 48 GB |

| Hasta 4,0 Gb/s |

| Más de 4,0 Gb/s a 6,4 Gb/s |

| Más de 6,4 Gb/s a 9,6 Gb/s |

| Más de 9,6 Gb/s a 12 Gb/s |

| Más de 12 Gb/s |

| GPU |

| Acelerador de IA y ASIC Personalizado |

| CPU y APU |

| FPGA y SoC Adaptativo |

| ASIC de Red, DPU y ASIC de Conmutación |

| Otro Tipo de Procesador Anfitrión |

| Integración 2,5D Basada en Interposer de Silicio |

| Integración 2,5D Basada en RDL / Interposer Orgánico |

| Integración Basada en Fan-Out / Puente |

| Integración Heterogénea 3D Directa |

| Otras Arquitecturas |

| Entrenamiento de IA |

| Inferencia de IA |

| Computación de Alto Rendimiento y Supercomputación |

| Computación en Nube e Hiperescala |

| Servidores Empresariales, Bases de Datos y Analítica |

| Infraestructura de Redes y Telecomunicaciones |

| Visualización Profesional y Gráficos |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Generación HBM | HBM2 y Anteriores | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4E / HBM4 Mejorado y HBM de Próxima Generación | ||

| Por Capacidad de Memoria por Pila | Hasta 8 GB | |

| Más de 8 GB a 16 GB | ||

| Más de 16 GB a 24 GB | ||

| Más de 24 GB a 36 GB | ||

| Más de 36 GB a 48 GB | ||

| Más de 48 GB | ||

| Por Tasa de Datos | Hasta 4,0 Gb/s | |

| Más de 4,0 Gb/s a 6,4 Gb/s | ||

| Más de 6,4 Gb/s a 9,6 Gb/s | ||

| Más de 9,6 Gb/s a 12 Gb/s | ||

| Más de 12 Gb/s | ||

| Por Tipo de Procesador Anfitrión | GPU | |

| Acelerador de IA y ASIC Personalizado | ||

| CPU y APU | ||

| FPGA y SoC Adaptativo | ||

| ASIC de Red, DPU y ASIC de Conmutación | ||

| Otro Tipo de Procesador Anfitrión | ||

| Por Arquitectura | Integración 2,5D Basada en Interposer de Silicio | |

| Integración 2,5D Basada en RDL / Interposer Orgánico | ||

| Integración Basada en Fan-Out / Puente | ||

| Integración Heterogénea 3D Directa | ||

| Otras Arquitecturas | ||

| Por Aplicación | Entrenamiento de IA | |

| Inferencia de IA | ||

| Computación de Alto Rendimiento y Supercomputación | ||

| Computación en Nube e Hiperescala | ||

| Servidores Empresariales, Bases de Datos y Analítica | ||

| Infraestructura de Redes y Telecomunicaciones | ||

| Visualización Profesional y Gráficos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de arquitecturas emergentes?

El tamaño del mercado de arquitecturas emergentes se proyecta en 2,56 mil millones de USD en 2025, 3,11 mil millones de USD en 2026 y 10,39 mil millones de USD en 2031, a una CAGR del 27,28%.

¿Qué región lidera los ingresos y el crecimiento en este espacio?

Asia-Pacífico lideró con el 61,66% de la participación en ingresos en 2025 y también se proyecta que registrará el crecimiento regional más rápido del 28,41% hasta 2031.

¿Qué generación HBM se está expandiendo más rápidamente?

HBM4 es la generación de más rápido crecimiento, con una CAGR proyectada del 27,79%, mientras que HBM3E tuvo la mayor participación en 2025 con el 47,14%.

¿Por qué las GPU siguen siendo dominantes si los ASIC personalizados están creciendo rápidamente?

Las GPU representaron el 78,67% de la demanda de procesadores anfitriones en 2025 porque siguen siendo la plataforma comercial principal, mientras que los ASIC personalizados están creciendo más rápido a medida que los hiperescaladores escalan el silicio propietario.

¿Cuál es el mayor cuello de botella para la expansión de la oferta?

La capacidad de CoWoS y el empaquetado avanzado relacionado siguen siendo el principal cuello de botella porque la producción de memoria por sí sola no se traduce en sistemas enviados sin capacidad de ensamblaje de interposers, unión y pruebas.

¿Qué aplicación está cambiando el patrón de demanda más rápidamente?

La inferencia de IA está cambiando la combinación más rápidamente, con una CAGR proyectada del 28,34%, porque los servicios de IA desplegados necesitan un alto ancho de banda de memoria en una base instalada más amplia.

Última actualización de la página el: