Tamaño y Cuota del Mercado de Animación y VFX

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

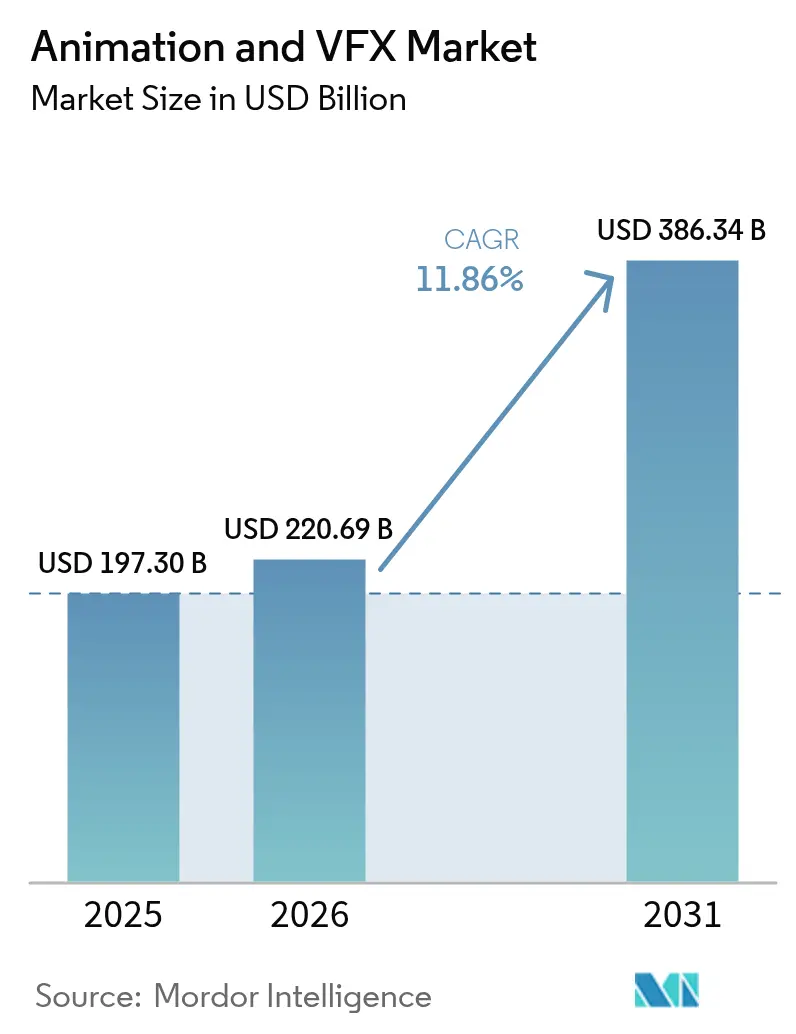

| Tamaño del Mercado (2026) | 220.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 386.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.86% CAGR |

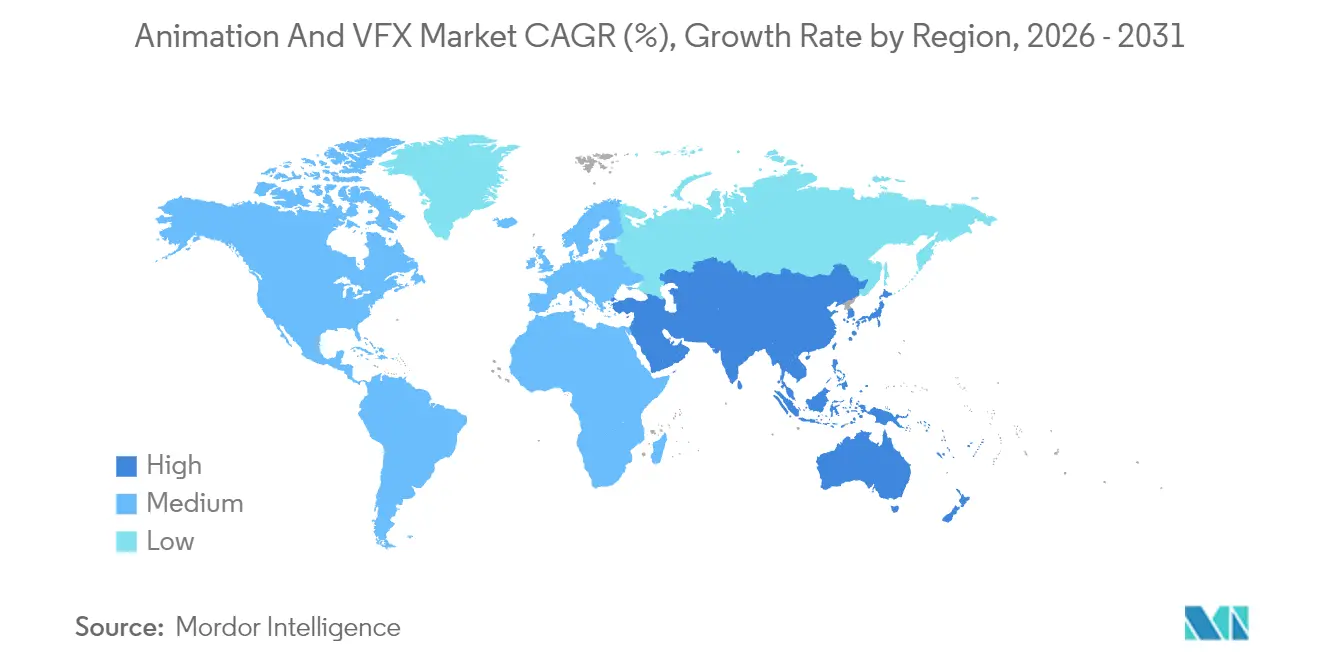

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Animación y VFX por Mordor Intelligence

Se espera que el tamaño del mercado de animación y VFX crezca de USD 197,3 mil millones en 2025 a USD 220,69 mil millones en 2026, y se prevé que alcance USD 386,34 mil millones en 2031 a una CAGR del 11,86% durante el período 2026-2031. La inversión de las plataformas de streaming, el rápido desplazamiento hacia la producción virtual en tiempo real y las arquitecturas de renderizado nativas en la nube están acelerando la demanda en los sectores del entretenimiento, los videojuegos y los emergentes campos de visualización profesional. La intensificación de la competencia entre los servicios de suscripción está impulsando presupuestos récord para contenidos originales visualmente enriquecidos, mientras que los avances en hardware y los incentivos fiscales amplían la huella de producción global. Los estudios están, por tanto, rediseñando sus flujos de trabajo en torno a la computación distribuida y las herramientas asistidas por IA, creando un entorno fértil para los proveedores especializados que pueden ofrecer capacidad escalable, eficiencia de costes y garantía de calidad a lo largo del mercado de animación y VFX. El comportamiento del consumidor nativo digital, los dispositivos con capacidad 3D y el activismo de marca inmersivo refuerzan aún más la visibilidad de ingresos a largo plazo para los proveedores que alinean sus capacidades con estos cambios macroeconómicos.[1]Stephen Follows, "Lo que las patentes de Netflix revelan sobre el futuro de ver películas," stephenfollows.com

Conclusiones Clave del Informe

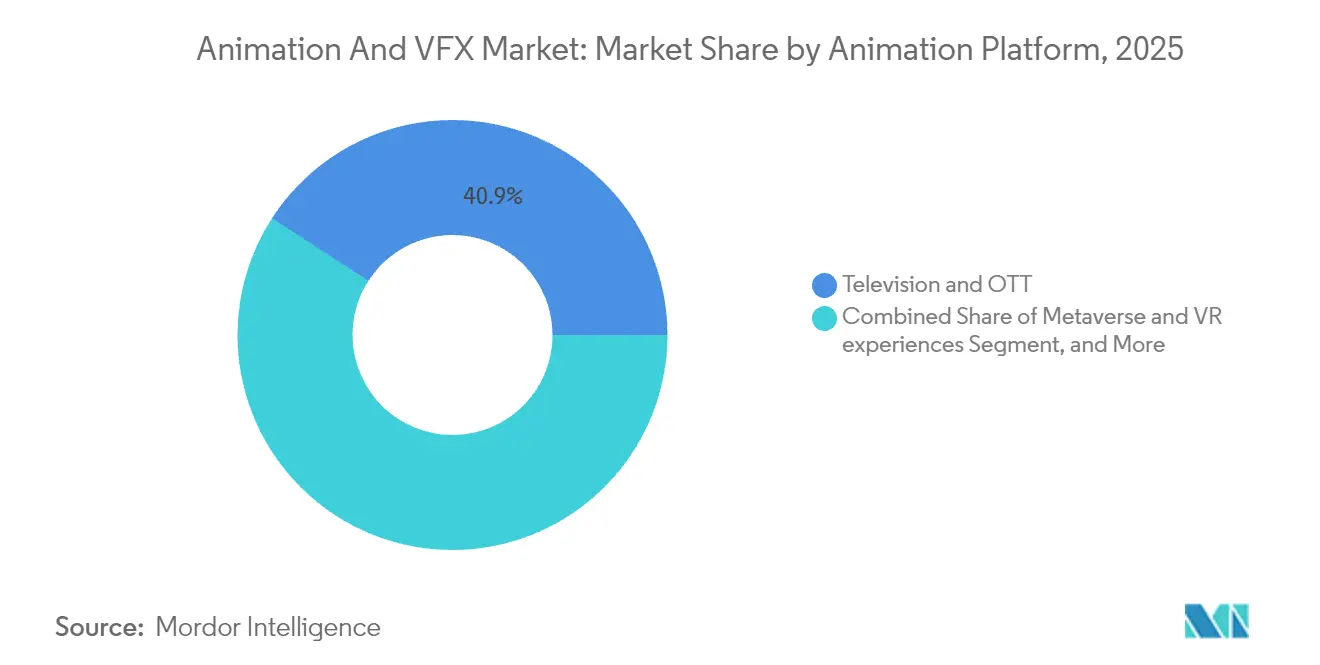

- Por plataforma de animación, televisión y OTT lideró con una cuota de ingresos del 40,86% en 2025, mientras que se proyecta que el metaverso y las experiencias de RV avancen a una CAGR del 15,49% hasta 2031.

- Por componente, las soluciones de software representaron el 48,05% de la cuota del mercado de animación y VFX en 2025; las plataformas de renderizado en la nube registran la CAGR proyectada más alta, del 14,21%, hasta 2031.

- Por técnica de animación, la animación 3D capturó el 43,62% de la cuota del tamaño del mercado de animación y VFX en 2025 y se prevé que se expanda a una CAGR del 14,52% entre 2026 y 2031.

- Por industria de usuario final, los medios y el entretenimiento representaron el 53,71% de los ingresos en 2025, mientras que la sanidad y la visualización científica son los de mayor crecimiento, con una CAGR del 14,88% durante el mismo horizonte temporal.

- Por geografía, América del Norte concentró el 37,92% de los ingresos de 2025; Asia-Pacífico está proyectada para crecer a una CAGR del 13,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Animación y VFX

Análisis del Impacto de los Impulsores*

| (~) Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge del gasto en contenidos de plataformas de streaming | +2.10% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los flujos de trabajo de producción virtual en tiempo real | +1.80% | América del Norte, Europa, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de dispositivos de consumo con capacidad 3D | +1.50% | Global, liderado por los mercados de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Escalada de la intensidad de VFX en juegos AAA | +1.20% | Global, con ganancias tempranas en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Competencia por incentivos fiscales entre centros de producción emergentes | +0.90% | Asia-Pacífico, Europa, algunas regiones de América del Norte | Largo plazo (≥ 4 años) |

| Auge del renderizado distribuido nativo en la nube | +0.80% | Global, con adopción inicial en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Gasto en Contenidos de Plataformas de Streaming

El despliegue de capital sin precedentes por parte de los servicios de suscripción está reescribiendo la economía de producción, con Netflix asignando 18 mil millones de USD y Disney 24 mil millones de USD para contenido original en 2025. Estos presupuestos se traducen directamente en un mayor número de fotogramas, trabajo complejo con criaturas y simulaciones sofisticadas que superan la capacidad tradicional de las instalaciones, convirtiendo la externalización de animación en una opción cada vez más estratégica. La inversión estratégica de Disney de 1.500 millones de USD en Epic Games amplía el mandato desde el contenido episódico hacia universos virtuales persistentes vinculados a Fortnite, amplificando la demanda posterior de reutilización de activos multiplataforma.[2]Andrew Webster, "Disney invierte 1.500 millones de USD en Epic para crear un 'universo persistente' vinculado a Fortnite," theverge.com Las patentes presentadas por Netflix en torno a la edición impulsada por IA y la automatización de la localización revelan un compromiso con las eficiencias de escala que canalizarán los ahorros de vuelta hacia los contenidos visuales premium. La diferenciación competitiva, por lo tanto, depende del acceso a recursos de vanguardia del mercado de animación y VFX capaces de ofrecer espectáculo cinematográfico al ritmo del contenido en streaming.

Expansión de los Flujos de Trabajo de Producción Virtual en Tiempo Real

El paso de los VFX de posproducción hacia los flujos de trabajo híbridos en cámara se está acelerando a medida que maduran las paredes de LED, los equipos de captura de movimiento y los motores en tiempo real. Unreal Engine de Epic Games ya sustenta escenarios virtuales para producciones de gran envergadura, lo que permite a los directores iterar sobre la iluminación y los entornos en directo durante el rodaje. La empresa Visualskies, con sede en el Reino Unido, obtuvo financiación de Innovate UK para permitir a los operadores previsualizar elementos de CGI a través de los visores, reduciendo los costosos re-rodajes.[3]James Tapper, "Esperanza de que el avance en efectos visuales pueda reactivar la industria cinematográfica del Reino Unido," theguardian.com Al integrar fondos fotorrealistas durante el rodaje principal, los estudios acortan los ciclos de posproducción y reducen los gastos de localización, reforzando el impulso de adopción en todo el mercado de animación y VFX. A largo plazo, la producción en tiempo real también redistribuye la demanda de mano de obra hacia artistas técnicos especializados en optimización a nivel de motor y captura volumétrica.

Adopción de Dispositivos de Consumo con Capacidad 3D

El impulso de la computación espacial procedente de Apple Vision Pro, Meta Quest y los emergentes dispositivos de RA está multiplicando los puntos de distribución para los activos inmersivos. La patente de pantalla transparente de Apple y las solicitudes de renderizado de RA fotorrealista en tiempo real de Samsung señalan hojas de ruta de hardware diseñadas en torno al contenido volumétrico. Las complementarias directrices ISO/IEC 5927:2024 formalizan los protocolos de seguridad, impulsando la confianza empresarial y educativa en los despliegues de dispositivos de visualización montados en la cabeza. A medida que las bases instaladas de dispositivos escalan, los proveedores de contenido deben ofrecer animación estéreo lista y optimizada en tiempo real, expandiendo los flujos de ingresos del mercado de animación y VFX más allá del entretenimiento en pantalla plana.

Escalada de la Intensidad de VFX en Juegos AAA

Los estudios de videojuegos dedican actualmente presupuestos al nivel de los grandes éxitos cinematográficos a la destrucción ambiental, la captura facial y las cinemáticas de calidad hollywoodiense. Vector AI de Unity demostró un incremento del 15-20% en instalaciones y compras dentro de la aplicación cuando los títulos integran activos de mayor fidelidad, vinculando directamente la calidad de los VFX con la monetización. La hoja de ruta de Epic para Unreal Engine 6 promete democratizar las funciones de alto nivel, reduciendo las barreras de entrada para los desarrolladores de nivel intermedio, aunque al mismo tiempo elevando las expectativas de los consumidores. Este ciclo virtuoso impulsa actualizaciones constantes de los canales de sombreado, los sistemas de partículas y los equipos de personajes, manteniendo la utilización del flujo de trabajo del mercado de animación y VFX cerca de su capacidad máxima.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez global de talento sénior en VFX | -1.40% | Global, con escasez aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de GPU | -0.70% | Global, con impacto particular en las regiones dependientes del hardware | Mediano plazo (2-4 años) |

| Piratería de software y medios | -0.60% | Global, con mayor impacto en los mercados emergentes | Largo plazo (≥ 4 años) |

| Interrupciones por huelgas de gremios creativos | -0.40% | América del Norte y Europa, con extensión a producciones globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Global de Talento Sénior en VFX

VFX Ireland registró un crecimiento de ingresos del 326% pero señaló brechas de habilidades críticas, lo que subraya el desequilibrio entre la entrada de proyectos y la capacidad de supervisión experimentada. El activismo paralelo, como el impulso de sindicalización del VFX de Marvel, pone de relieve las condiciones laborales que arriesgan la retención de empleados. Aunque las previsiones estiman 2 millones de nuevos empleos en AVGC durante la próxima década, los canales de formación van a la zaga, especialmente en motores en tiempo real y conjuntos de herramientas asistidas por IA. Este cuello de botella limita el ancho de banda de entrega a corto plazo e impulsa a los estudios hacia la automatización o una mayor utilización del trabajo en el extranjero.

Volatilidad en la Cadena de Suministro de GPU

Las tarjetas RTX 5090 que se venden a un precio del 30-50% por encima del precio de venta al público sugerido y las interrupciones en las fábricas de obleas tras los eventos sísmicos en Taiwán exponen la fragilidad de los flujos de trabajo dependientes de la computación. La caída de los ingresos por videojuegos de NVIDIA a pesar de las actualizaciones de productos señala déficits de asignación más que debilidad en la demanda. A medida que se intensifican las cargas de trabajo de renderizado e IA, cualquier nueva escasez de semiconductores podría retrasar los calendarios de entrega, forzando al mercado de animación y VFX hacia intermediarios en la nube con huellas de hardware diversificadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Animación: El Streaming Impulsa la Diversificación de Contenidos

Los canales de televisión y OTT dominaron el 40,86% de los ingresos de 2025, lo que refleja la preponderancia de la plataforma en el encargo de contenido en serie que requiere volúmenes continuos de tomas. Se proyecta que el tamaño del mercado de animación y VFX para este segmento se expanda de manera constante, ya que la demanda de maratones de visualización incentiva los flujos de trabajo de episodios de calidad cinematográfica. Por el contrario, el metaverso y las experiencias de RV registran una CAGR del 15,49%, la más alta entre las plataformas, a medida que los auriculares de consumo normalizan la construcción de mundos interactivos. Las bibliotecas producidas originalmente para pantallas planas están siendo adaptadas para la inmersión espacial, extendiendo las ventanas de monetización de activos. La publicidad, los estrenos cinematográficos y la educación ofrecen colectivamente una ocupación base, con la ed-tech adoptando módulos renderizados en tiempo real para mejorar las métricas de participación a distancia.

Está emergiendo un ecosistema convergente donde la propiedad intelectual atraviesa puntos de acceso lineales e interactivos. La participación estratégica de Disney en Epic Games ejemplifica cómo una única pila de activos puede sustentar episodios de series, eventos en directo y mundos de juego persistentes, comprimiendo los ciclos de iteración creativa. Los estudios ágiles en la reutilización de equipos y texturas en todos los modos de distribución capturarán una porción desproporcionada del gasto incremental, reforzando el crecimiento del mercado de animación y VFX.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: Las Soluciones de Software Lideran la Migración a la Nube

Las soluciones de software capturaron el 48,05% de los ingresos en 2025, debido a su indispensabilidad en las tareas de modelado, rigging y composición. La tasa de ingresos recurrentes del 97% de Autodesk ilustra la fidelización del licenciamiento por suscripción en el sector de animación y VFX. Al mismo tiempo, las plataformas de renderizado en la nube, que crecen a una CAGR del 14,21%, permiten a las instalaciones eludir las costosas ampliaciones de granjas de renderizado con grandes inversiones de capital y absorber los picos en los precios de las GPU. Las ventas de equipos de hardware experimentan una compresión de márgenes, pero siguen siendo vitales para los pisos de captura de producción virtual y los volúmenes de captura de movimiento. Los proveedores de servicios explotan los diferenciales salariales, con proveedores indios y del sudeste asiático ampliando sus plantillas para cubrir las carencias globales.

Los complementos asistidos por IA se están proliferando en los paquetes de software establecidos, automatizando el rotoscoping, la extracción de mate y las simulaciones de multitudes. Los proveedores que integren orquestación nativa en la nube y asignación de GPU de pago por minuto estarán en posición de anclar los flujos de trabajo de próxima generación, impulsando al mercado de animación y VFX hacia una economía basada en el uso.

Por Técnica de Animación: La Animación 3D Domina la Innovación

La animación 3D mantuvo una cuota del 43,62% y lidera el crecimiento con una CAGR del 14,52%, impulsada por la narrativa inmersiva en cine, juegos AAA y RV. Las patentes de renderizado neuronal de Samsung y las directrices de IA de la Academia subrayan un futuro en el que el aprendizaje automático acelera la generación de activos sin socavar el crédito creativo humano. Los gráficos en movimiento sostienen la narrativa de marca, mientras que el stop-motion preserva su atractivo artístico de nicho a pesar de su menor rendimiento. El renovado interés en series 2D de estilo estilizado en portales de streaming indica que las técnicas tradicionales aún pueden captar el sentimiento del público cuando se combinan con las eficiencias de los flujos de trabajo modernos, añadiendo profundidad a la cartera del mercado de animación y VFX.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Visualización Sanitaria Emerge

Los medios y el entretenimiento conservaron su cuota mayoritaria del 53,71% en 2025, aunque la diversificación es evidente. La CAGR del 14,88% de la visualización sanitaria refleja la adopción hospitalaria de gemelos anatómicos para el ensayo quirúrgico y el uso por parte de los especialistas en marketing farmacéutico de animaciones fotorrealistas de moléculas. Los equipos de arquitectura e inmobiliaria utilizan ahora recorridos virtuales en tiempo real para obtener aprobaciones más rápidamente, convergiendo con los estándares de visualización de motores de videojuegos. La educación aprovecha las simulaciones de XR para la formación vocacional, y los anunciantes adoptan lentes de RA para campañas experienciales, ampliando la base de clientes del mercado de animación y VFX más allá de los estudios tradicionales.

Análisis Geográfico

América del Norte representa el nodo regional más grande del mercado de animación y VFX, beneficiándose de una concentración de plataformas con uso intensivo de capital, laboratorios de I+D y talento artístico sindicalizado. La triplicación de California de la financiación anual de incentivos a USD 750 millones señala una determinada retención de las grandes producciones de referencia. El despliegue de escenarios virtuales en tiempo real ha consolidado aún más el liderazgo de la región al comprimir los ciclos desde el rodaje hasta la posproducción y manteniendo los ecosistemas de proveedores cerca de los centros de toma de decisiones.

Asia-Pacífico actúa como el motor de velocidad del mercado, con el tamaño del mercado de animación y VFX para los proveedores regionales expandiéndose más rápidamente que cualquier otro territorio. Los responsables políticos de Corea del Sur y Japón están fomentando ecosistemas de extremo a extremo, garantizando que la creación de propiedad intelectual local, la capacidad de renderizado y la distribución permanezcan ancladas en el ámbito nacional, repatriando así el valor históricamente exportado a los proveedores occidentales. Los estudios chinos, impulsados por las crecientes cuotas de taquilla y la adopción del streaming, invierten en equipos propietarios y aceleradores de IA, reduciendo la dependencia del middleware importado.

Europa sigue siendo un participante resistente gracias a los marcos de financiación cultural y a los tratados de coproducción paneuropeos que reducen el riesgo de las ambiciosas iniciativas de cine de autor. El mejorado reembolso de VFX del 39% del Reino Unido y el programa TRIP de Francia mantienen la paridad competitiva. Los centros de Europa del Este aprovechan las ventajas cambiarias y los equipos multilingües para absorber el exceso de trabajo de las instalaciones occidentales. En conjunto, el diversificado andamiaje de políticas públicas en todos los continentes modera los choques de oferta y sustenta una CAGR constante superior al 11% para el mercado de animación y VFX hasta 2031.

Panorama Competitivo

La fragmentación define la topología actual del mercado de animación y VFX, incluso cuando la consolidación subraya el posicionamiento estratégico. La caída de Technicolor y las posteriores adquisiciones de activos por parte de Rodeo FX y Phantom FX significan un apetito por la escala en medio de las crecientes exigencias de capital de los flujos de trabajo en tiempo real. Los grandes titanes del sector como Industrial Light and Magic, Weta FX y DNEG siguen acaparando las secuencias de mayor relevancia, pero su huella combinada cae por debajo de los umbrales que señalarían un control oligopólico, manteniendo espacio competitivo para los independientes.

Las estrategias giran en torno a la propiedad intelectual de IA propia, las asociaciones con infraestructura en la nube y el arbitraje laboral. La adquisición de Wonder Dynamics por parte de Autodesk alinea la inserción automatizada de personajes con su base de usuarios de Maya, mientras que el lanzamiento de la Serie RTX 50 de NVIDIA vincula más profundamente a los estudios con los flujos de trabajo centrados en GPU. Las patentes de Samsung y Apple presagian una integración vertical en la que los fabricantes de hardware podrían eludir el software DCC tradicional por completo mediante el renderizado neuronal en el dispositivo, remodelando potencialmente la captura de valor dentro del mercado de animación y VFX.

Simultáneamente, los movimientos laborales organizados en América del Norte destacan la creciente importancia de las prácticas laborales sostenibles. Los estudios que proporcionan una programación transparente e invierten en la mejora de las competencias tienen más probabilidades de mitigar la rotación, reteniendo el conocimiento crucial para los proyectos de alta complejidad. Los proveedores capaces de equilibrar la automatización con la artesanía humana y la gestión ética de la fuerza laboral probablemente asegurarán carteras de clientes premium a medida que la demanda continúe superando la oferta de talento sénior.[4]Transcripción de Investing.com, "Llamada de resultados del primer trimestre de 2025 de Unity Software," investing.com

Líderes del Sector de Animación y VFX

-

3D Matchmovers

-

Rocket Science VFX

-

Blue Bolt

-

Trixter GMBH

-

FX3X

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Disney invirtió USD 1.500 millones en Epic Games para construir un universo persistente vinculado a Fortnite, integrando la propiedad intelectual de Pixar Animation Studios, Marvel y Star Wars.

- Febrero de 2025: Autodesk reportó ingresos fiscales de 2025 de USD 6,13 mil millones e inició una reorganización del 9% de su plantilla para priorizar la nube y la IA.

- Febrero de 2025: NVIDIA presentó las tarjetas de la Serie RTX 50 y divulgó ingresos fiscales de 2025 de USD 39,3 mil millones, un incremento interanual del 78%.

- Enero de 2025: Unity Software lanzó Unity 6 y Vector AI tras cerrar 2024 con USD 1.813 millones en ingresos.

Alcance del Informe Global del Mercado de Animación y VFX

El mercado de animación y VFX se define en función del gasto de los distintos usuarios finales en el mercado de VFX y animación. Dicho sector se trata como un subconjunto de las industrias creativas más amplias. Los sectores de animación y VFX abarcan la preproducción y la posproducción, la tecnología, el aprendizaje automático, la externalización, los productos de software y las ventas. El estudio está estructurado para rastrear la demanda de servicios de animación, VFX y posproducción prestados por diversos estudios a nivel mundial. El análisis se basa en la información del mercado obtenida a través de la investigación secundaria y las fuentes primarias. El mercado también abarca los principales factores que afectan al crecimiento del mercado en términos de impulsores y restricciones.

El mercado de animación y VFX está segmentado por plataformas de animación (televisión y OTT, cine, publicidad, videojuegos y otras plataformas de animación (ed-tech, etc.)) y geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Televisión y OTT |

| Cine |

| Publicidad |

| Videojuegos |

| Educación / Ed-tech |

| Metaverso y Experiencias de RV |

| Soluciones de Software |

| Equipos de Hardware |

| Servicios (Externalización y Posproducción) |

| Plataformas de Renderizado en la Nube |

| Animación 2D |

| Animación 3D |

| Gráficos en Movimiento |

| Stop-motion |

| Medios y Entretenimiento |

| Videojuegos |

| Agencias de Publicidad |

| Educación y Formación |

| Visualización de Arquitectura e Inmobiliaria |

| Visualización Sanitaria y Científica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Plataforma de Animación | Televisión y OTT | |

| Cine | ||

| Publicidad | ||

| Videojuegos | ||

| Educación / Ed-tech | ||

| Metaverso y Experiencias de RV | ||

| Por Componente | Soluciones de Software | |

| Equipos de Hardware | ||

| Servicios (Externalización y Posproducción) | ||

| Plataformas de Renderizado en la Nube | ||

| Por Técnica de Animación | Animación 2D | |

| Animación 3D | ||

| Gráficos en Movimiento | ||

| Stop-motion | ||

| Por Industria de Usuario Final | Medios y Entretenimiento | |

| Videojuegos | ||

| Agencias de Publicidad | ||

| Educación y Formación | ||

| Visualización de Arquitectura e Inmobiliaria | ||

| Visualización Sanitaria y Científica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de animación y VFX en 2026?

El tamaño del mercado de animación y VFX alcanzó USD 220,69 mil millones en 2026 y se prevé que llegue a USD 386,34 mil millones en 2031.

¿Qué segmento crece más rápidamente dentro del sector?

El metaverso y las experiencias de RV lideran el crecimiento con una CAGR del 15,49% debido a la expansión de la adopción de dispositivos de computación espacial.

¿Por qué están ganando terreno las plataformas de renderizado en la nube?

Ofrecen computación elástica que compensa la escasez de GPU y reduce el gasto de capital, lo que explica su CAGR proyectada del 14,21%.

¿Qué geografía ofrece el mayor crecimiento futuro?

Se espera que Asia-Pacífico crezca a una CAGR del 13,85%, impulsada por los incentivos gubernamentales y la creciente demanda de contenido doméstico.

¿Cuál es el principal desafío para la expansión del sector?

Una escasez global de talento sénior en VFX podría reducir la CAGR global en un 1,4% a menos que la formación y la automatización se aceleren.

¿Cómo impactará la producción virtual en tiempo real en los costes?

Al capturar entornos de píxel final durante el rodaje, los escenarios virtuales reducen el gasto en localizaciones y comprimen los calendarios de posproducción, mejorando la eficiencia presupuestaria.

Última actualización de la página el: