Tamaño y Participación del Mercado de Vidrio para Envases de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

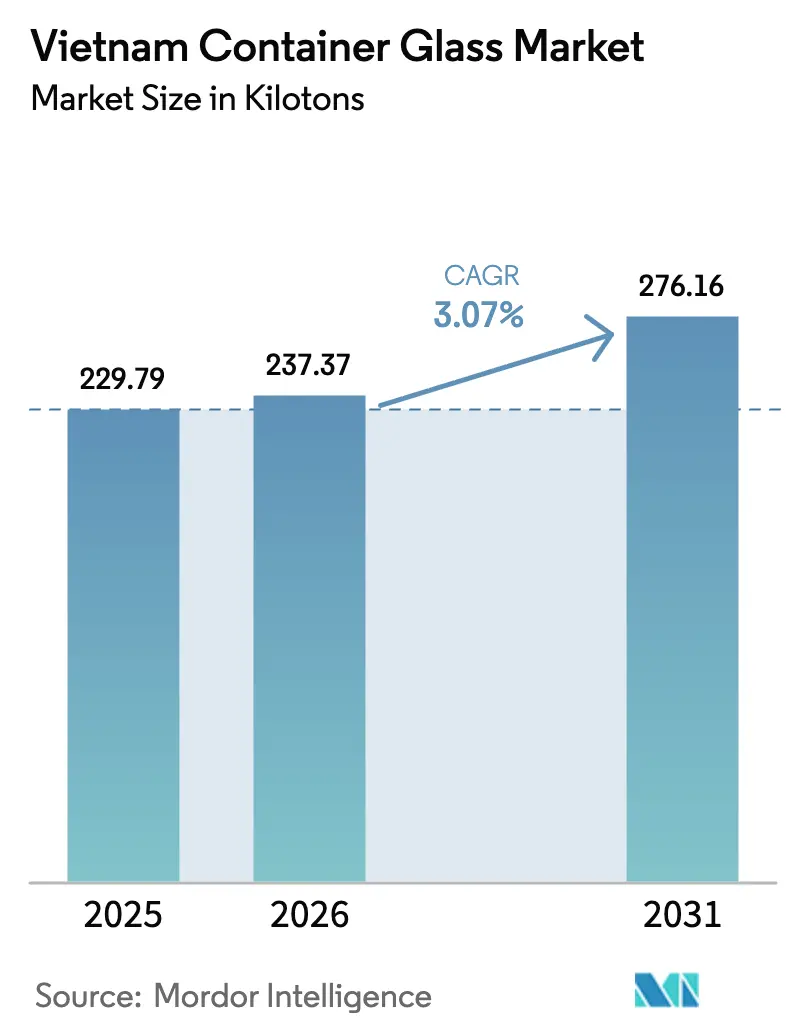

| Tamaño del mercado en el año base (2025) | 229.79 kilotones |

| Volumen del Mercado (2026) | 237.37 kilotones |

| Volumen del Mercado (2031) | 276.16 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Vietnam por Mordor Intelligence

El tamaño del mercado de vidrio para envases de Vietnam fue valorado en 229,79 kilotoneladas en 2025 y se estima que crecerá desde 237,37 kilotoneladas en 2026 hasta alcanzar 276,15 kilotoneladas en 2031, a una CAGR del 3,07% durante el período de pronóstico (2026-2031). La fuerte demanda proveniente de los clústeres de alimentos, bebidas, productos farmacéuticos y cosméticos orientados a la exportación continúa sustentando el crecimiento de base, incluso cuando las restricciones a los plásticos de un solo uso aceleran la sustitución de sustratos hacia el vidrio. La inversión extranjera directa está apoyando las mejoras en los hornos que aumentan la eficiencia energética, reducen el peso y mejoran las capacidades decorativas, permitiendo a los proveedores locales apuntar a segmentos premium de mayor margen. Al mismo tiempo, las normas de Responsabilidad Extendida del Productor están impulsando a los propietarios de marcas a elegir envases infinitamente reciclables que reducen las emisiones de alcance 3. La concentración de capacidad entre tres productores nacionales aporta disciplina de precios, aunque aumenta el riesgo de interrupción del suministro cuando los precios de la energía se disparan o el acceso al cullet se restringe.

Conclusiones Clave del Informe

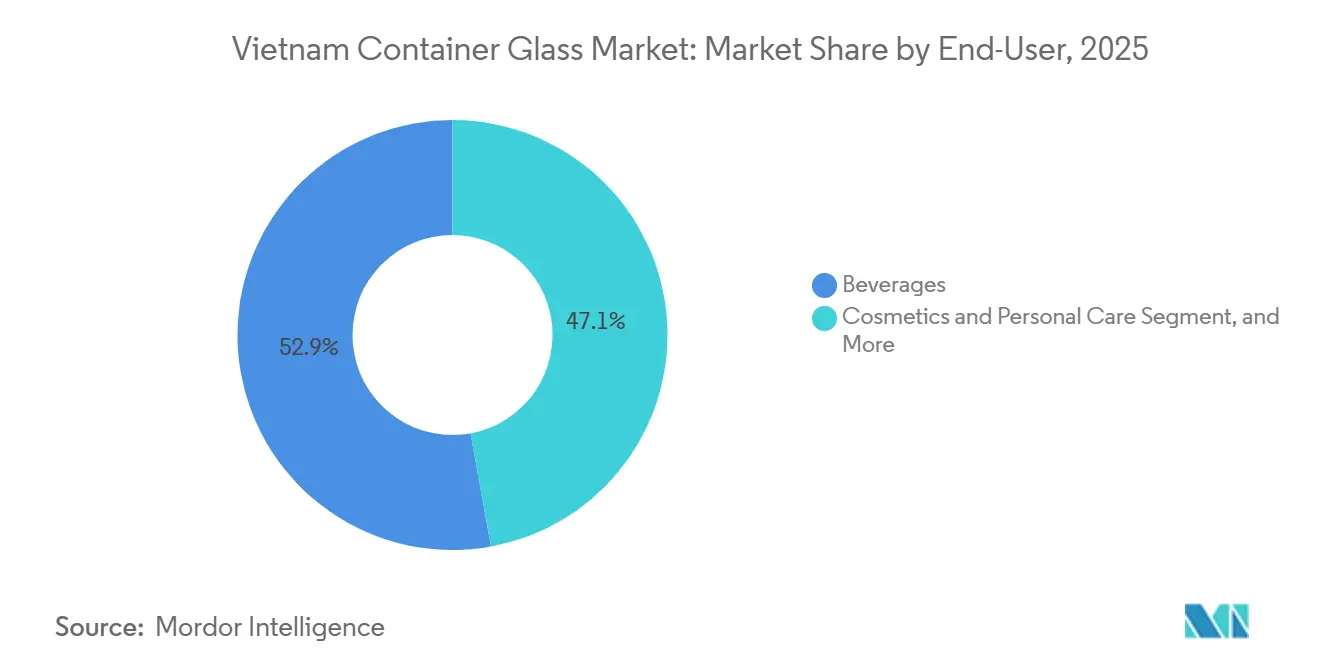

- Por usuario final, las bebidas representaron el 52,87% de la participación del mercado de vidrio para envases de Vietnam en 2025, mientras que se prevé que cosméticos y cuidado personal avance a una CAGR del 4,09% hasta 2031.

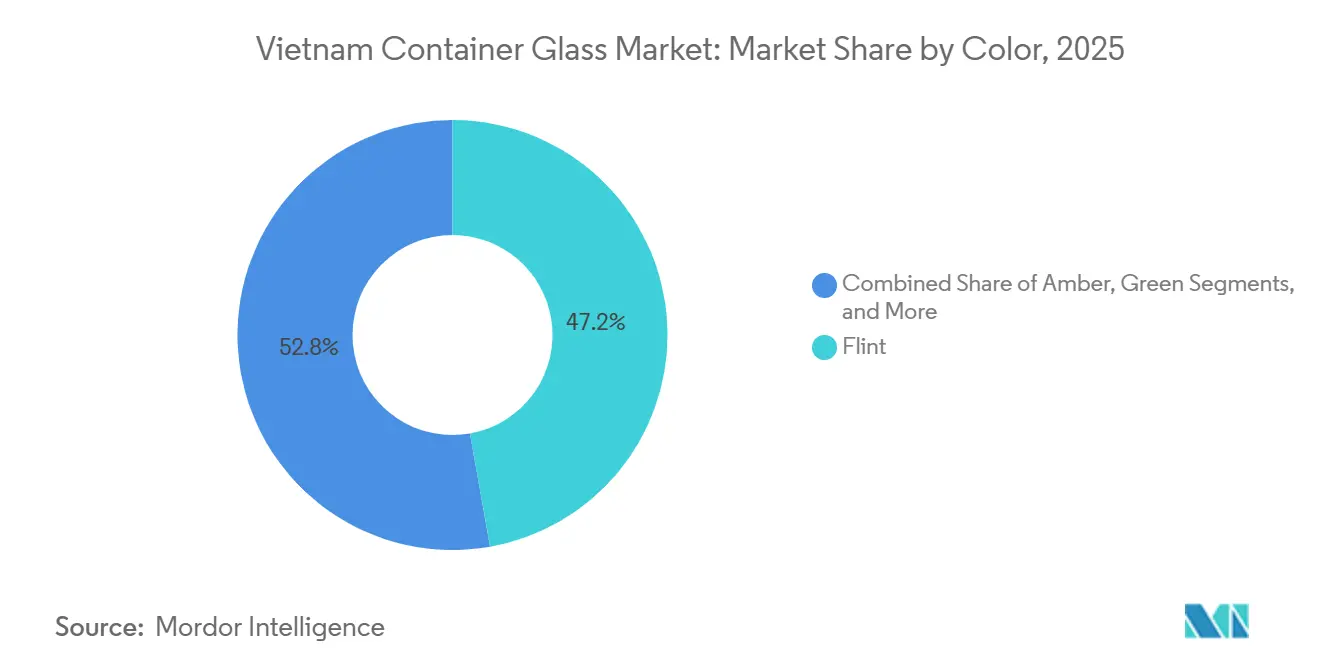

- Por color, el vidrio transparente lideró con una participación del 47,21% en el mercado de vidrio para envases de Vietnam en 2025, mientras que se proyecta que el vidrio ámbar se expanda a una CAGR del 3,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio en el Embalaje de Exportación Impulsado por ESG | +0.6% | Zonas de procesamiento de exportación del sur y exportadores a nivel nacional | Mediano plazo (2-4 años) |

| Mejoras de Hornos y Adiciones de Capacidad Impulsadas por IED | +0.5% | Clústeres industriales del norte y del sur | Largo plazo (≥ 4 años) |

| Impulso Gubernamental Contra los Plásticos de Un Solo Uso | +0.5% | Zonas turísticas costeras, supermercados, hoteles | Corto plazo (≤ 2 años) |

| Aumento de la Producción de Bebidas Alcohólicas | +0.7% | Cervecerías concentradas en las provincias del sur | Corto plazo (≤ 2 años) |

| Expansión de la Fabricación Farmacéutica | +0.4% | Centros farmacéuticos emergentes en Binh Duong, Ciudad Ho Chi Minh, Thu Dau Mot, Hanói, Phu Yen | Mediano plazo (2-4 años) |

| Auge del Sector de Cosméticos y Cuidado Personal | +0.3% | Principales centros urbanos con fuerte penetración del comercio electrónico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio en el Embalaje de Exportación Impulsado por ESG

Los procesadores orientados a la exportación están bajo una presión creciente por parte de compradores europeos y norteamericanos para demostrar la reciclabilidad del embalaje, ya que el Mecanismo de Ajuste en Frontera por Carbono de la UE señala una futura expansión hacia los sectores de consumo. El vidrio ofrece reciclabilidad infinita, permite un mayor contenido de cullet y reduce las emisiones de alcance 3 en comparación con los plásticos multicapa. La cartera de 17 tratados de libre comercio de Vietnam refuerza el incentivo, ya que los aranceles preferenciales dependen cada vez más del cumplimiento ambiental demostrable. Los exportadores de salsas premium, alimentos orgánicos y bebidas artesanales especifican, por tanto, el vidrio para cumplir tanto con los requisitos regulatorios como con los de comunicación de marca. La demanda se ve reforzada además por el etiquetado de sostenibilidad en los canales minoristas extranjeros, donde el cambio al vidrio puede evitar costosos reenvasados en los mercados de destino. En conjunto, estos factores aumentan la visibilidad del volumen a largo plazo para los hornos nacionales que se actualizan a líneas de prensado y soplado de cuello estrecho para suministrar botellas ligeras y de alta claridad.

Mejoras de Hornos y Adiciones de Capacidad Impulsadas por IED

La IED manufacturera superó los 20.000 millones de USD en 2024, atrayendo a procesadores de electrónica, farmacéuticos y alimentos que esperan un suministro de envases justo a tiempo. Vietnam Glass añadió una cuarta línea con tecnología de prensado y soplado de cuello estrecho para reducir el peso hasta un 10% y disminuir el consumo de energía. El Fondo de Apoyo a la Inversión del gobierno compensa entre el 20% y el 30% del gasto en I+D y el 0,5% del costo de activos fijos para grandes proyectos, lo que permite a los actores nacionales instalar hornos modulares capaces de operar con mayores proporciones de cullet. La nueva capacidad se alinea con la agrupación regional: Hai Phong para los puertos de exportación marítima, Ba Ria-Vung Tau para los complejos de cervecería y alimentos, y Binh Duong para los productos farmacéuticos. Estos programas de reconversión y nuevas instalaciones aumentan el rendimiento efectivo y mejoran la capacidad de respuesta ante ciclos de lanzamiento de productos más cortos en las categorías de bebidas y cosméticos.

Impulso Gubernamental Contra los Plásticos de Un Solo Uso

El Decreto 08/2022/ND-CP prohíbe las bolsas de plástico delgadas no degradables a partir de enero de 2026 y todos los artículos de plástico de un solo uso para diciembre de 2030, excepto aquellos que obtengan la Etiqueta Verde de Vietnam. Las provincias deben restringir la venta de plásticos de un solo uso en supermercados y zonas turísticas a partir de 2025, y las encuestas de campo muestran que el plástico representa el 62% de los residuos marinos.[1]Grupo del Banco Mundial, "Hacia una Hoja de Ruta Nacional para los Plásticos de Un Solo Uso en Vietnam," documents1.worldbank.org La demanda de sustitución se centra en frascos y botellas de vidrio reutilizables para salsas, condimentos, artículos de hotel y estaciones de recarga. Los operadores que invierten en sistemas de depósito y devolución e instalaciones de lavado internas obtienen acceso de primer movimiento a compradores institucionales interesados en publicitar credenciales de circularidad. En paralelo, el marco de Responsabilidad Extendida del Productor impone una tasa de reciclaje del 15% para el embalaje de vidrio a partir de 2024, que se incrementa cada tres años, convirtiendo efectivamente la infraestructura de cullet en una palanca competitiva para los grandes productores.

Aumento de la Producción de Bebidas Alcohólicas

Se prevé que el consumo de cerveza crezca de 4,23 mil millones de litros en 2023 a 6,41 mil millones de litros en 2028 a una CAGR del 10,6%, consolidando a Vietnam como el mercado cervecero principal de más rápida expansión en Asia.[2] Agricultura y Agroalimentación Canadá, "Análisis de Tendencias del Sector – Vino, Cerveza y Licores en Vietnam," agriculture.canada.ca El volumen de lager premium creció un 10,9% anual entre 2019 y 2023, y los establecimientos de consumo en el lugar prefieren el vidrio retornable por la imagen de marca y los rituales de servicio frío. Heineken Vietnam y Carlsberg, que en conjunto suministran aproximadamente el 90% de la producción nacional de cerveza, mantienen una logística de pool de botellas que premia la consistencia en la forma y el peso de las botellas. Los cerveceros artesanales que amplían sus formatos de sala de degustación también eligen vidrio ámbar para proteger los aromas del lúpulo, incrementando aún más la demanda unitaria. Dado que las cervecerías se concentran cerca de puertos y zonas industriales, facilitan el retorno de cullet, reduciendo los costos de materias primas entrantes para los fabricantes de vidrio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de Sustitución por Botellas de rPET | -0.5% | Bebidas de mercado masivo y segmentos de alimentos de bajo margen | Mediano plazo (2-4 años) |

| Inflación del Costo de la Electricidad e Inestabilidad de la Red | -0.4% | Toda la red, aguda en las provincias del norte durante el verano | Corto plazo (≤ 2 años) |

| Infraestructura Débil de Recolección de Cullet | -0.3% | Zonas rurales y periurbanas | Largo plazo (≥ 4 años) |

| Desafíos de Logística y Rotura | -0.2% | Norte montañoso y Delta del Mekong | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Sustitución por Botellas de rPET

La capacidad de rPET apto para uso alimentario se cuadruplicó en 2023 a medida que las marcas globales invirtieron en plantas de reciclaje nacionales y comenzaron a trasladar los refrescos carbonatados y el agua embotellada a botellas más ligeras y económicas.[3]FiinGroup, "Reciclaje de PET en Vietnam," fiingroup.vn Una botella de PET de 500 mililitros pesa aproximadamente 25 gramos frente a los 200-250 gramos del equivalente en vidrio, lo que reduce los costos logísticos hasta en un 80% y disminuye la rotura. Las tasas de recolección para reciclaje han alcanzado el 25% y se proyecta que sigan aumentando bajo los objetivos de Responsabilidad Extendida del Productor. A medida que los jugos convencionales, los tés y los refrescos migran, el volumen base de vidrio pierde impulso en los segmentos de alta rotación, lo que obliga a los productores de envases a centrarse en bebidas premium y formas propietarias que disuaden el aligeramiento de botellas por parte de los competidores.

Inflación del Costo de la Electricidad e Inestabilidad de la Red

El gasto en combustible para hornos puede representar el 20% del costo total, y los recientes apagones en el norte obligaron a varias líneas de vidrio flotado a pausar durante meses, lo que señala una vulnerabilidad similar para las operaciones de envases.[4]VnEconomy, "Ngăn chặn hàng kém chất lượng, gỡ khó cho sản xuất kính trong nước," vneconomy.vn El Plan de Desarrollo Eléctrico 8 tiene como objetivo diversificarse hacia las energías renovables, pero la dependencia transitoria del carbón y el gas expone a los fabricantes de vidrio a tarifas volátiles y al riesgo de restricción del suministro. Los paros no planificados acortan la vida útil de la campaña del horno y aumentan los costos de mantenimiento, mientras que el respaldo con diésel eleva las emisiones marginales, poniendo en entredicho las declaraciones de ESG.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Sostienen el Volumen, los Cosméticos Aceleran el Margen

Las bebidas aportaron el 52,87% del mercado de vidrio para envases de Vietnam en 2025, un liderazgo reforzado por una demanda de cerveza de 4,23 mil millones de litros que se expande a tasas de dos dígitos. El segmento representa la mayor participación del mercado de vidrio para envases de Vietnam y mantiene una alta velocidad de rotación de botellas bajo sistemas de depósito y devolución establecidos. Los licores y los vinos premium también impulsan la demanda de botellas transparentes, aprovechando la claridad para el atractivo en el punto de venta. Sin embargo, las bebidas no alcohólicas están pivotando hacia el rPET, limitando las ganancias del vidrio en los canales masivos.

Los cosméticos y el cuidado personal, aunque menores en tonelaje, tienen previsto superar el crecimiento general con una CAGR del 4,09% hasta 2031, a medida que 23,2 millones de consumidores adicionales de ingresos medios se incorporen a los mercados urbanos para 2030. Las marcas despliegan botellas pesadas e intrincadamente decoradas para transmitir lujo, elevando los ingresos medios por tonelada y compensando el menor volumen de envíos. Los productos farmacéuticos representan actualmente el 12% de la demanda, pero están preparados para ganar participación una vez que más plantas nacionales obtengan la certificación EU-GMP, requiriendo viales y ampollas con norma ISO 15378. Los alimentos y la perfumería continúan proporcionando volúmenes de llenado diversificados que estabilizan la utilización de los hornos cuando la estacionalidad de las bebidas disminuye.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Color: El Transparente Mantiene el Liderazgo, el Ámbar Asciende

El vidrio transparente mantuvo una participación del 47,21% en el mercado de vidrio para envases de Vietnam en 2025, ya que los licores premium, los cosméticos, los sueros y los alimentos especiales prefieren el embalaje transparente para la visibilidad de los ingredientes. La abundante arena de sílice de alta pureza a lo largo de la costa central de Vietnam garantiza una producción de vidrio transparente rentable. El vidrio ámbar, por otro lado, está proyectado para registrar el crecimiento más rápido con una CAGR del 3,84%, impulsado por la imagen de marca de la cerveza artesanal y los requisitos de bloqueo de luz de los productos farmacéuticos.

Las botellas verdes mantienen un despliegue estable en las lagers convencionales y algunos vinos, reforzando los sistemas retornables que dominan los canales fuera del establecimiento. Los tintes de nicho, como el azul cobalto o las variantes esmeriladas, atienden a lanzamientos de ediciones limitadas de licores y cuidado de la piel boutique, añadiendo flujos de ingresos decorativos. La elección del color, por tanto, equilibra los requisitos funcionales, la disponibilidad de materias primas y las señales de marca que ayudan a los productores a asegurar contratos más largos y reducir la sensibilidad al precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

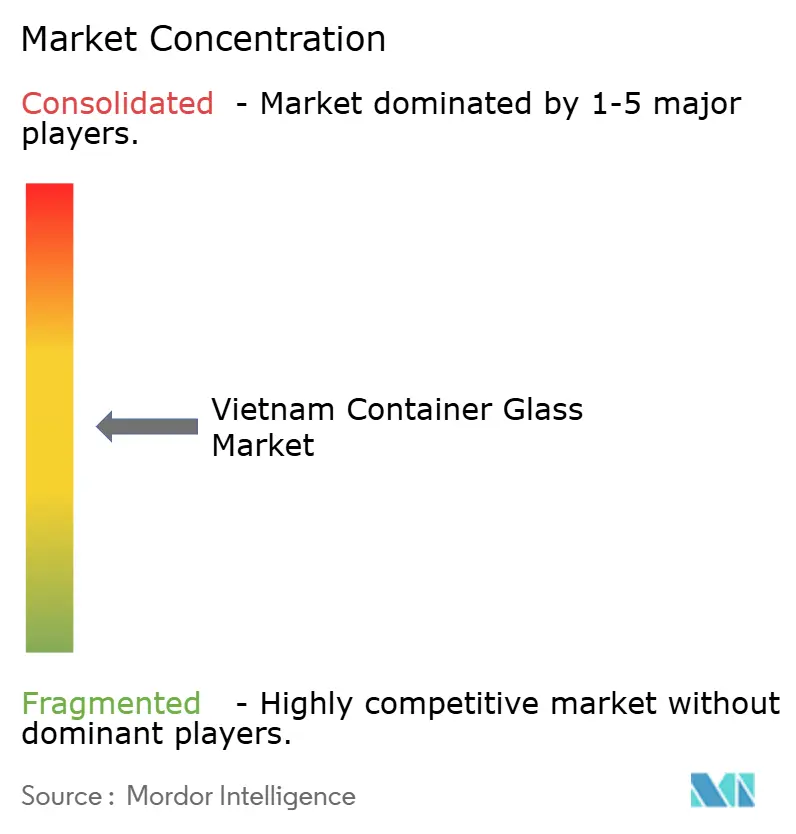

El mercado de vidrio para envases de Vietnam está moderadamente consolidado, con O-I BJC Vietnam Glass, San Miguel Yamamura Hai Phong Glass y Go Vap Glass cubriendo aproximadamente el 80% del volumen. La escala otorga poder de negociación frente a los proveedores de ceniza de soda y asegura contratos a largo plazo con cervecerías que controlan conjuntamente el 90% de la producción de cerveza. Esos clientes ancla valoran el etiquetado cerámico aplicado y la estandarización del pool de botellas, áreas en las que la inversión de O-I BJC en líneas de prensado y soplado de cuello estrecho y ACL proporciona una ventaja.

San Miguel enfatiza las líneas de ámbar adaptadas a la cerveza artesanal y a los productos farmacéuticos, alineándose con los segmentos de color de más rápido crecimiento. Go Vap cubre tiradas regionales cortas y realiza servicios de llenado por contrato para empresas emergentes de cosméticos, aprovechando la proximidad a los comerciantes de comercio electrónico de Ciudad Ho Chi Minh. La competencia de importaciones provenientes de Tailandia y China sigue siendo un amortiguador de volumen, pero es sensible a las tarifas de flete y al escrutinio antidumping.

La circularidad es un campo de batalla emergente. Pro Vietnam Packaging Recycling JSC recolectó 64.000 toneladas de embalaje en 2024, mientras que Duy Tan Recycling procesa 200 toneladas diarias, suministrando cullet que reduce la demanda de energía de los hornos entre un 2% y un 3% por cada 10 puntos porcentuales de adición de cullet. Los productores involucrados en tales asociaciones obtienen mejores calificaciones en las auditorías de ESG de los compradores multinacionales, asegurando contratos de suministro más largos incluso cuando los precios al contado fluctúan.

Líderes de la Industria de Vidrio para Envases de Vietnam

O-I BJC Vietnam Glass Co.

San Miguel Yamamura Phu Tho Packaging Co., Ltd.

Saverglass SAS

Go Vap Glass

Ardagh Group S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Análisis Geográfico

La producción y el consumo se concentran en dos corredores industriales. El clúster del sur, anclado por la planta de O-I BJC en Ba Ria-Vung Tau y Go Vap Glass cerca de Ciudad Ho Chi Minh, da servicio a cervecerías de exportación, procesadores de alimentos y envasadores de cosméticos ubicados cerca de los puertos de aguas profundas de Cai Mep y Cat Lai. El retorno eficiente de cullet y las importaciones de ceniza de soda mantienen el costo de entrega competitivo.

En el norte, San Miguel Yamamura Hai Phong Glass opera cerca del puerto de Hai Phong, abasteciendo la demanda en el área metropolitana de Hanói y en los centros de electrónica y farmacéuticos de Bac Ninh. La eficiencia portuaria ocupa un lugar destacado en el CPPI del Banco Mundial, acortando el tránsito para los colorantes entrantes y las botellas llenas salientes. Sin embargo, las restricciones eléctricas del norte aumentan el riesgo de tiempo de inactividad de los hornos, lo que impulsa debates sobre opciones de energía solar más almacenamiento en el sitio.

Las provincias del centro y del Delta del Mekong están subpenetradas pero representan espacios en blanco. Las autopistas planificadas y un plan maestro de puertos marítimos de 14.100 millones de USD hasta 2030 reducirán los gastos de flete, pero los desafíos de integridad de las rutas, especialmente en las zonas montañosas, mantienen mayores ratios de rotura que favorecen a los productores capaces de suministrar diseños más ligeros y resistentes. A medida que mejore la logística, es probable que la demanda incremental de los procesadores de mariscos y los agroexportadores se acumule en los hornos cercanos, impulsando la diversificación regional.

Desarrollos Recientes de la Industria

- Enero de 2026: El Ministerio de Recursos Naturales y Medio Ambiente de Vietnam comenzó a aplicar la norma QCVN 65:2024/BTNMT, que limita los contaminantes no vítreos en el cullet importado al 2% y exige controles de conformidad previos al envío.

- Agosto de 2025: Tetra Pak duplicó la capacidad en su planta de cartones asépticos de Binh Duong con una inversión de 110 millones de USD, intensificando la competencia de sustratos para el envasado de alimentos líquidos.

- Junio de 2025: Se publicaron nuevas normas sobre chatarra de vidrio importada para asegurar cullet de mayor calidad para los hornos nacionales.

- Marzo de 2025: El Grupo Đạt Phương inició la construcción de una instalación de vidrio flotado ultratransparente en Hue, con el objetivo de producir vidrio para paneles fotovoltaicos y arquitectura con una capacidad de primera fase de 400 toneladas por día.

Alcance del Informe del Mercado de Vidrio para Envases de Vietnam

El Informe del Mercado de Vidrio para Envases de Vietnam está segmentado por Usuario Final (Bebidas: Alcohólicas (Cerveza, Vino, Licores, Otras Bebidas Alcohólicas) y No Alcohólicas (Jugos, Bebidas Carbonatadas, Bebidas a Base de Productos Lácteos, Otras Bebidas No Alcohólicas); Alimentos; Cosméticos y Cuidado Personal; Productos Farmacéuticos; Perfumería) y Color (Verde, Ámbar, Transparente, Otros Colores). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Kilotoneladas).

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermeladas, Jaleas, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermeladas, Jaleas, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez está Vietnam alejándose de los plásticos de un solo uso?

El Decreto 08/2022/ND-CP prohíbe las bolsas de plástico delgadas no degradables a partir de enero de 2026 y todos los productos de plástico de un solo uso para diciembre de 2030, impulsando a los convertidores hacia el vidrio reutilizable.

¿Qué sectores generan la mayor demanda de botellas de vidrio?

La cerveza sigue siendo dominante con una participación de volumen del 52,87% en 2025, y los segmentos de cerveza artesanal y cosméticos premium están generando el tonelaje incremental más rápido.

¿Por qué el vidrio ámbar está ganando popularidad?

Los cerveceros artesanales y los envasadores farmacéuticos prefieren las propiedades de bloqueo de luz del ámbar, impulsando su CAGR del 3,84% hasta 2031.

¿Qué papel juega la inversión extranjera en la expansión de la capacidad?

Más de 20.000 millones de USD en IED manufacturera en 2024 están financiando mejoras de hornos y nuevas líneas cerca de los clústeres industriales, asegurando el suministro para clientes orientados a la exportación.

¿Cómo afecta la Responsabilidad Extendida del Productor a los fabricantes de vidrio?

Una tasa de reciclaje obligatoria del 15% sobre las botellas de vidrio aumenta los costos de cumplimiento, pero recompensa a los productores que construyen redes de recolección de cullet que reducen el consumo de energía y las emisiones.

¿Está el mercado de vidrio para envases de Vietnam en riesgo por las botellas de rPET?

El rPET está erosionando la participación en los refrescos de mercado masivo, pero las bebidas premium, los cosméticos y los productos farmacéuticos siguen dependiendo del vidrio por la imagen de marca y la estabilidad del producto.

Última actualización de la página el: