Tamaño y Participación del Mercado de Dispositivos de Monitoreo de Anestesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

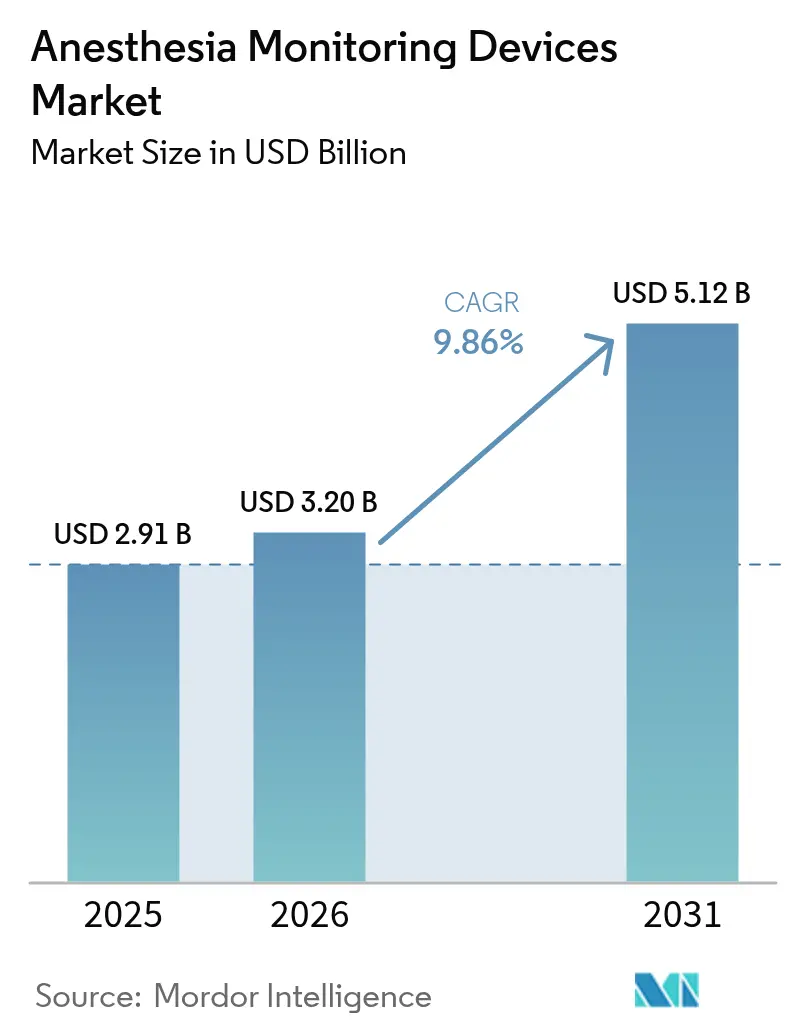

| Tamaño del Mercado (2026) | 3.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.86% CAGR |

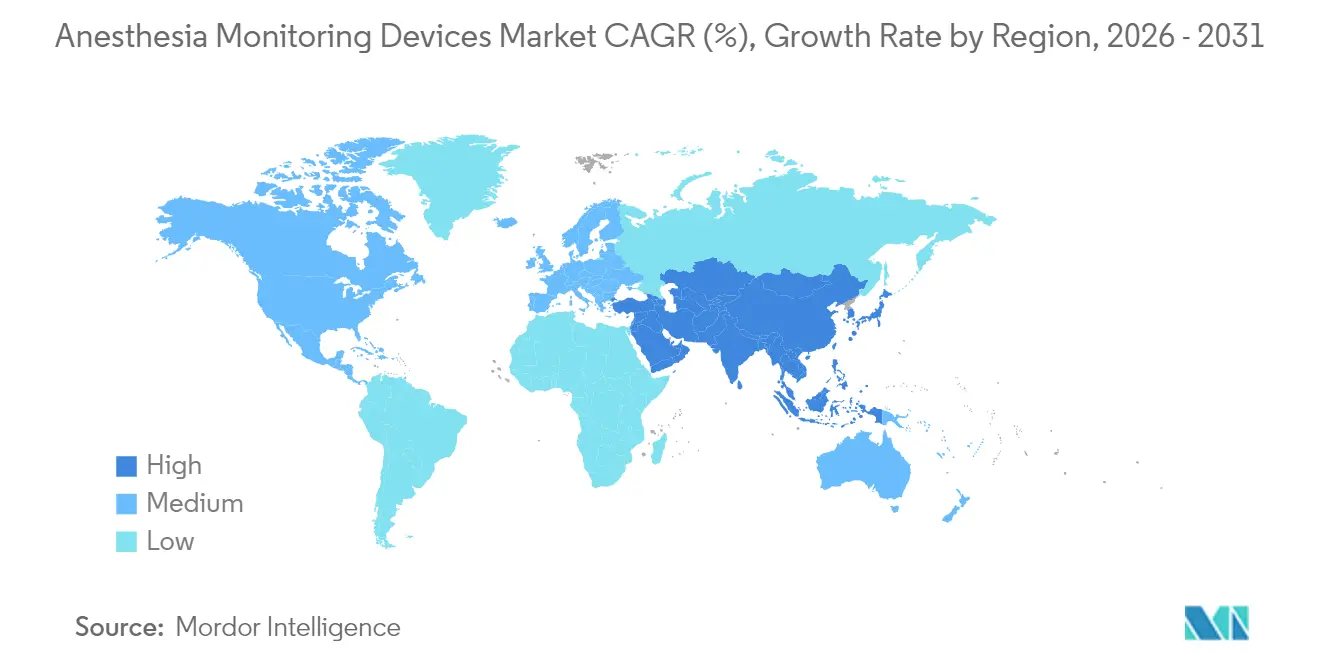

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Monitoreo de Anestesia por Mordor Intelligence

El tamaño del mercado de dispositivos de monitoreo de anestesia fue valorado en USD 2.910 millones en 2025 y se estima que crecerá desde USD 3.200 millones en 2026 hasta alcanzar USD 5.120 millones en 2031, a una CAGR del 9,86% durante el período de pronóstico (2026-2031). El crecimiento se sustenta en mayores volúmenes quirúrgicos, análisis predictivos habilitados por inteligencia artificial y una población envejecida que requiere una vigilancia perioperatoria más profunda. Las estaciones de trabajo integradas siguen siendo la columna vertebral del mercado de dispositivos de monitoreo de anestesia porque combinan ventilación, suministro de gases y seguimiento de múltiples parámetros en una sola unidad, optimizando los flujos de trabajo en el quirófano. Al mismo tiempo, los monitores avanzados mejorados con IA están impulsando la demanda hacia aplicaciones especializadas como el seguimiento de la actividad cerebral y la nocicepción, lo que señala un cambio de la atención reactiva a la anticipatoria. La migración hacia el ámbito ambulatorio es otro catalizador; los sistemas portátiles que cumplen los estándares de precisión hospitalaria son fundamentales a medida que los procedimientos se trasladan a los centros de cirugía ambulatoria (CCA). A nivel regional, América del Norte aporta estabilidad gracias al reembolso y la adopción temprana de tecnología, pero Asia-Pacífico es la zona de mayor crecimiento gracias a las iniciativas de localización respaldadas por políticas que reducen la dependencia de las importaciones.

Conclusiones Clave del Informe

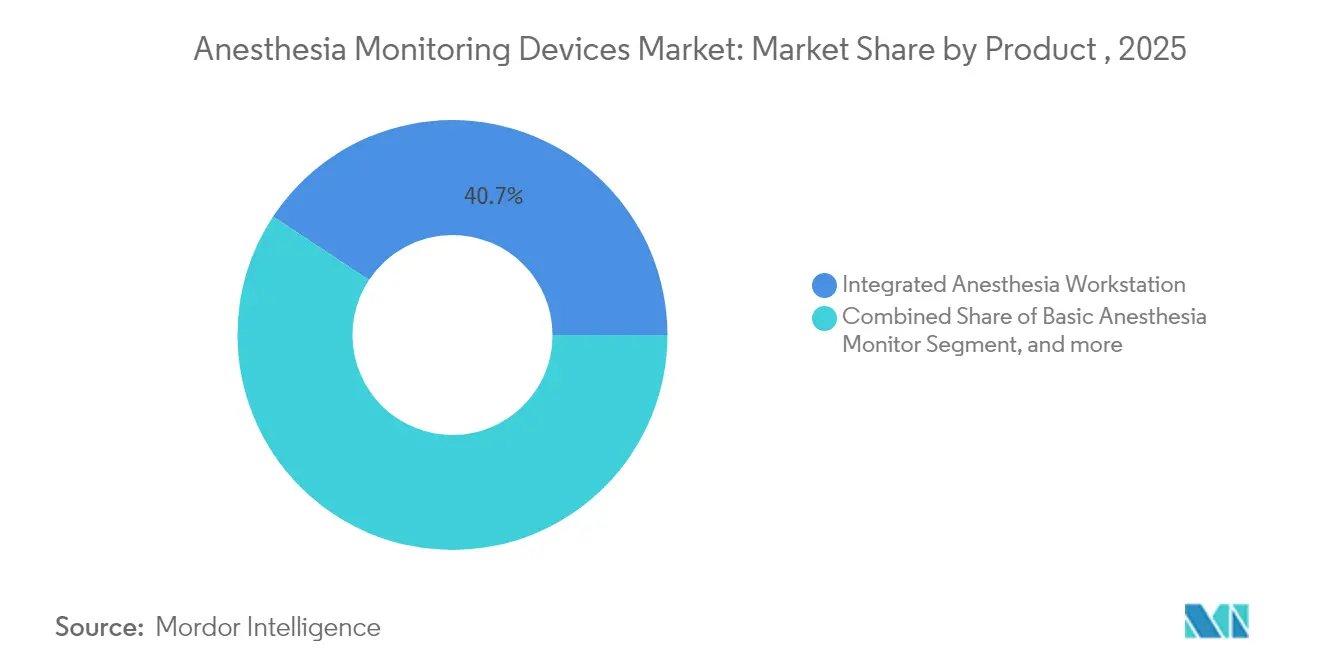

- Por producto, las estaciones de trabajo de anestesia integradas representaron el 40,72% de la participación del mercado de dispositivos de monitoreo de anestesia en 2025, mientras que los monitores de anestesia avanzados están en camino de alcanzar una CAGR del 10,62% hasta 2031.

- Por parámetro monitoreado, los dispositivos de ventilación con EtCO₂ aseguraron el 55,12% de la participación del tamaño del mercado de dispositivos de monitoreo de anestesia en 2025; los monitores cerebrales EEG/BIS están creciendo a una CAGR del 10,74% hasta 2031.

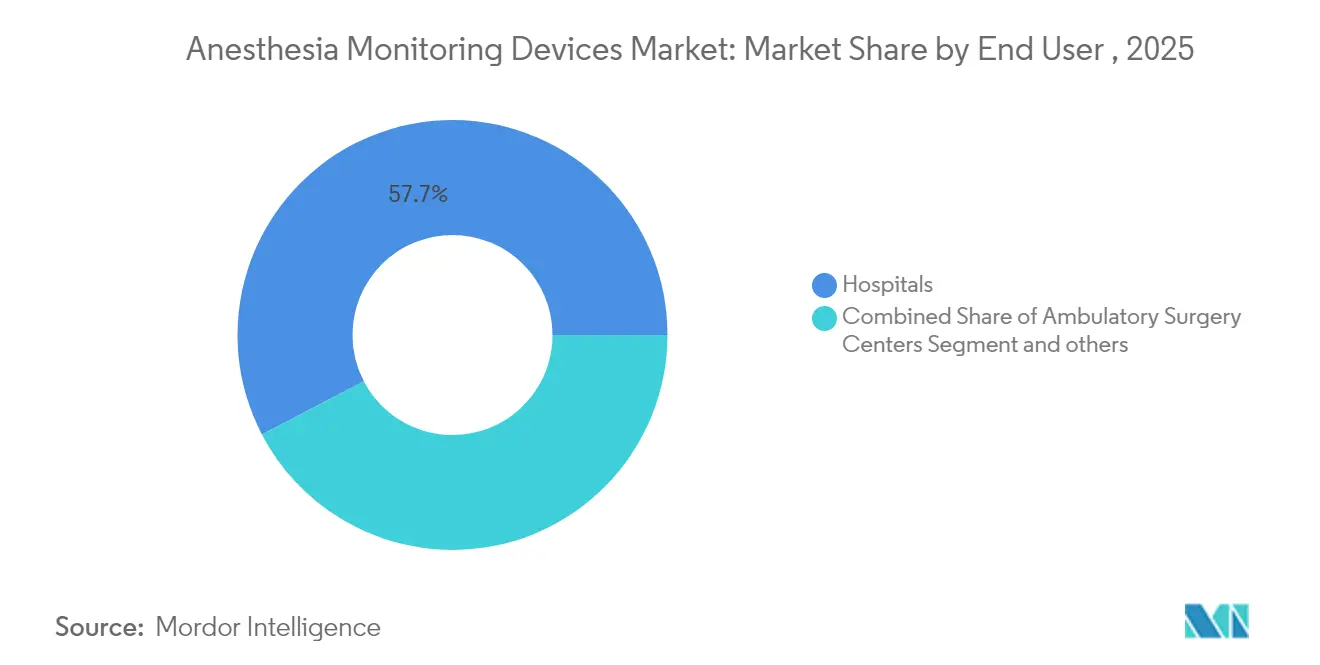

- Por usuario final, los hospitales representaron el 57,65% del tamaño del mercado de dispositivos de monitoreo de anestesia en 2025, mientras que los CCA registrarán el crecimiento más rápido con una CAGR del 10,48%.

- Por geografía, América del Norte contribuyó con el 38,15% de los ingresos en 2025; Asia-Pacífico lidera con una CAGR proyectada del 10,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos de Monitoreo de Anestesia*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los Volúmenes Quirúrgicos por el Envejecimiento de la Población | 2.3% | Global, impacto máximo en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Desarrollo en Tecnología de Anestesia y Registro Automatizado | 2.1% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente Demanda de Cirugías sin Dolor | 1.8% | Global, concentrada en mercados desarrollados | Corto plazo (≤ 2 años) |

| Análisis Predictivo Impulsado por IA para el Monitoreo Intraoperatorio | 1.7% | América del Norte y UE como núcleo, expansión hacia APAC | Mediano plazo (2-4 años) |

| Protocolos de Reducción de Opioides que Impulsan el Monitoreo de la Nocicepción | 1.2% | América del Norte y UE, penetración limitada en APAC | Corto plazo (≤ 2 años) |

| Monitores Portátiles para Entornos Ambulatorios Descentralizados | 1.4% | Global, acelerado en los mercados de CCA de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo en Tecnología de Anestesia y Registro Automatizado

Los sistemas automatizados de gestión de información de anestesia (AIMS) reducen los errores de registro manual en un 40%, liberando a los médicos para que se concentren en la atención al paciente. IntelliSpace Critical Care and Anesthesia de Philips ilustra esta tendencia con paneles de control optimizados para pantalla táctil que alimentan los signos vitales en tiempo real directamente en los registros electrónicos de salud. Los controladores de circuito cerrado ya superan la titulación manual en estabilidad hemodinámica, preparando el terreno para protocolos de precisión impulsados por retroalimentación histórica de aprendizaje automático. Estos avances cumplen un doble objetivo: mayores márgenes de seguridad y menor agotamiento de los médicos vinculado a la carga administrativa. Como resultado, los hospitales tratan los AIMS integrados como el núcleo de una estrategia de mercado de dispositivos de monitoreo de anestesia rica en datos.

Creciente Demanda de Cirugías sin Dolor

Las expectativas de los pacientes en torno a una recuperación rápida y sin opioides están impulsando técnicas multimodales que dependen de métricas objetivas de nocicepción. La sonda digital del Índice NOL® convierte cuatro canales de fotopletismografía en una puntuación de dolor de 0 a 100, ayudando a los anestesiólogos a personalizar la analgesia. Los estudios de validación confirman una precisión uniforme entre grupos raciales porque las longitudes de onda infrarrojas y los algoritmos personalizados normalizan las respuestas individuales, respondiendo a las preocupaciones de equidad en la atención perioperatoria. En los CCA, donde el alta el mismo día es la norma, el monitoreo con NOL se complementa con las vías ERAS para reducir la depresión respiratoria y acelerar la movilización. En consecuencia, los protocolos sin dolor refuerzan el mercado de dispositivos de monitoreo de anestesia a medida que los centros invierten en sensores alineados con resultados centrados en el paciente.

Aumento de los Volúmenes Quirúrgicos por el Envejecimiento de la Población

La edad quirúrgica mediana aumentó de 56 a 59 años entre 2008 y 2020, y los perfiles de comorbilidad apuntan a mayores cargas de monitoreo. Los pacientes de edad avanzada experimentan estancias más prolongadas en la unidad de recuperación postanestésica y más complicaciones, lo que requiere una vigilancia continua que detecte desviaciones fisiológicas sutiles. Los casos de alto riesgo para mayores de 65 años aumentaron un 48,3%, especialmente en intervenciones cardiovasculares que requieren una supervisión hemodinámica y neurológica sofisticada. Estos datos demográficos crean un terreno fértil para las herramientas de predicción de profundidad de anestesia e hipotensión habilitadas por IA, reforzando la demanda en todo el mercado de dispositivos de monitoreo de anestesia.

Análisis Predictivo Impulsado por IA para el Monitoreo Intraoperatorio

La plataforma HemoSphere Alta™ de BD combina el Índice de Predicción de Hipotensión Acumen con un módulo de Autorregulación Cerebral, reduciendo el MAP ponderado en el tiempo < 65 mmHg de 0,37 mmHg a 0,02 mmHg en estudios controlados. Los modelos híbridos LSTM-Transformer ahora logran tasas de error cuadrático medio de 0,0062 al pronosticar la profundidad anestésica, superando a la regresión convencional. El beneficio es claro: menos alarmas, intervenciones más tempranas y una fuerza laboral de anestesiología capacitada para supervisar más salas de forma simultánea. El análisis predictivo representa, por tanto, una palanca fundamental para la creación de valor dentro del mercado de dispositivos de monitoreo de anestesia.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos de Monitoreo de Anestesia*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Capital y Preferencia por Técnicas Convencionales | -1.6% | Global, pronunciado en mercados en desarrollo | Mediano plazo (2-4 años) |

| Escasez de Anestesiólogos Calificados en Regiones en Desarrollo | -1.3% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Riesgos de Ciberseguridad en Estaciones de Trabajo de Anestesia en Red | -0.9% | Global, crítico en mercados desarrollados | Corto plazo (≤ 2 años) |

| Limitaciones de Precisión en Pacientes Obesos que Desalientan la Adopción | -0.7% | Global, correlacionado con la prevalencia de obesidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Preferencia por Técnicas Convencionales

Las evaluaciones económicas muestran que el monitoreo BIS cuesta entre USD 10.000 y USD 25.000 por evento de recuerdo evitado, lo que podría añadir USD 1.000 millones en gasto anual si se adoptara de forma universal. La anestesia intravenosa total (TIVA) también presenta gastos variables más elevados que las estrategias inhalatorias de bajo flujo, lo que lleva a los sistemas con recursos limitados a preferir los monitores convencionales. Las presiones presupuestarias, la carga de capacitación y la inercia regulatoria ralentizan la adopción de dispositivos avanzados, ejerciendo un freno sobre el mercado de dispositivos de monitoreo de anestesia donde los monitores básicos son suficientes para los casos de rutina.

Escasez de Anestesiólogos Calificados en Regiones en Desarrollo

Los déficits de proveedores escalaron al 78% de los centros a finales de 2024, con solo 1.695 plazas de residencia para 2024 y el 44% de los solicitantes sin plaza asignada. Las proyecciones de escasez de hasta 86.000 profesionales para 2036 significan que los monitores sofisticados corren el riesgo de ser subutilizados en regiones con poco personal. El agotamiento entre el 56% de los enfermeros anestesistas registrados certificados (CRNA) agrava los problemas de retención, restringiendo el crecimiento del mercado donde la experiencia humana es esencial para interpretar flujos de datos de alta resolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos de Monitoreo de Anestesia

Por Producto:

La Integración en Estaciones de Trabajo Impulsa la Consolidación del MercadoLas estaciones de trabajo integradas dominaron con una participación del 40,72% del mercado de dispositivos de monitoreo de anestesia en 2025, ya que los hospitales demandaban soluciones de consola única que integran suministro de gases, ventiladores y monitores. Los monitores avanzados, aunque con una base instalada menor, se expanden a una CAGR del 10,62% hasta 2031, aprovechando módulos de IA para métricas cerebrales y de dolor que se adaptan a los quirófanos existentes. Los monitores básicos y los consumibles sostienen el nivel de menor costo, particularmente en mercados emergentes y como respaldos de redundancia. El Aisys™ CS² de GE Healthcare automatiza el suministro de gas fresco, ilustrando cómo las plataformas de estaciones de trabajo integran sostenibilidad y ahorro de costos, convirtiéndolas en anclas indispensables dentro del mercado de dispositivos de monitoreo de anestesia.

Los consumibles muestran un crecimiento constante vinculado al número de procedimientos más que a los ciclos de capital. La ciberseguridad está configurando los criterios de compra; las estaciones de trabajo unificadas reducen las superficies de ataque en comparación con los dispositivos de parámetro único dispares. En consecuencia, los equipos de adquisiciones evalúan cada vez más la resiliencia cibernética junto con el rendimiento clínico, reforzando aún más el atractivo de las soluciones integradas en la industria de dispositivos de monitoreo de anestesia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Parámetro Monitoreado:

El Dominio de la Ventilación es Desafiado por el Monitoreo NeurológicoLa capnografía EtCO₂ mantuvo el 55,12% de la participación del tamaño del mercado de dispositivos de monitoreo de anestesia en 2025, reflejando su papel universal en la verificación de la vía aérea y el análisis de la ventilación. La tecnología Microstream™ de Medtronic ejemplifica la madurez del segmento, añadiendo algoritmos Smart Capnography™ que filtran las alarmas molestas para preservar la concentración del médico. Las plataformas EEG/BIS registran la CAGR más rápida del 10,74% a medida que los protocolos de reducción de opioides y de profundidad dirigida se consolidan, desplazando el gasto hacia los conocimientos neurológicos. Los monitores de circulación tradicionales continúan siendo herramientas fundamentales, pero los monitores neuromusculares cuantitativos ganaron impulso tras la actualización de las directrices de la Sociedad Americana de Anestesiología (ASA) de 2023 que recomienda las relaciones TOF objetivas.

La oximetría de pulso sigue siendo obligatoria, pero enfrenta escrutinio por el sesgo de pigmentación, lo que ha llevado a la Administración de Alimentos y Medicamentos (FDA) a organizar talleres sobre mejoras de precisión. La tendencia apunta hacia consolas multimodales que fusionan datos de ventilación, circulación y neurológicos, reforzando la demanda de análisis integrados dentro del mercado de dispositivos de monitoreo de anestesia.

Por Usuario Final:

El Crecimiento de los CCA Reconfigura la Dinámica del MercadoLos hospitales representaron el 57,65% de la participación del mercado de dispositivos de monitoreo de anestesia en 2025, sostenidos por altos volúmenes de casos de alta complejidad y presupuestos de capital para suites integradas. Sin embargo, los CCA se están expandiendo a una CAGR del 10,48% a medida que los pagadores trasladan los procedimientos a entornos ambulatorios, ahorrando a Medicare USD 4.200 millones anuales en comparación con los departamentos hospitalarios ambulatorios. Este cambio favorece los monitores portátiles y de bajo consumo de batería que mantienen la precisión de nivel hospitalario pero se adaptan a los espacios reducidos de los CCA. Los quirófanos de consultorios médicos y las clínicas especializadas representan un nivel emergente, especialmente en oftalmología y dermatología, donde los regímenes de sedación más ligeros aún exigen un monitoreo sólido para cumplir con los estándares regulatorios.

Los fabricantes agrupan contratos de servicio y análisis en la nube para atraer a los compradores de CCA que carecen de equipos internos de biomédica, cerrando brechas de capacidad e incorporando ingresos recurrentes en la trayectoria del tamaño del mercado de dispositivos de monitoreo de anestesia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Dispositivos de Monitoreo de Anestesia en América del Norte

América del Norte generó el 38,15% de los ingresos del mercado de dispositivos de monitoreo de anestesia en 2025, impulsado por la adopción temprana de IA, la cobertura de reembolso y una base de proveedores consolidada. La claridad regulatoria y la orientación en ciberseguridad de organismos como CISA aceleran las decisiones de adquisición, mientras que los principales proveedores aprovechan sus instalaciones de fabricación nacionales para gestionar los impactos en la cadena de suministro.

Mercado de Dispositivos de Monitoreo de Anestesia en Asia-Pacífico

Asia-Pacífico lidera con una CAGR del 10,69% hasta 2031, a medida que China e India intensifican la localización. Se prevé que el mercado de dispositivos de China crezca de 36,35 mil millones de USD en 2024 a 55,67 mil millones de USD en 2029, respaldado por los incentivos de Made in China 2025 que reducen la dependencia de las importaciones del 85% a umbrales inferiores al 50%. India restringe las importaciones de equipos reacondicionados y apunta a un sector MedTech de 50 mil millones de USD para 2030, abriendo oportunidades para plataformas de monitoreo de anestesia de fabricación nacional. Estos movimientos amplían el tamaño del mercado de dispositivos de monitoreo de anestesia entre los fabricantes de equipos originales regionales y los socios globales de empresas conjuntas.

Mercado de Dispositivos de Monitoreo de Anestesia en EMEA y América del Sur

Europa mantiene un crecimiento de dígito medio bajo el Reglamento de Dispositivos Médicos de la UE, que orienta a los proveedores hacia el ecodiseño y la vigilancia poscomercialización, lo que fortalece la confianza de los compradores. Oriente Medio y África atraen proyectos de construcción hospitalaria vinculados a corredores de turismo médico en el Golfo, generando demanda de estaciones de trabajo integradas con interfaces de usuario multilingües. América del Sur muestra focos de aceleración en Brasil y Argentina a medida que los hospitales públicos se modernizan, aunque la volatilidad cambiaria mantiene los ciclos de adquisición irregulares. En conjunto, la diversificación geográfica protege al mercado de dispositivos de monitoreo de anestesia frente a impactos específicos de cada región y sostiene una expansión global de dos dígitos.

Panorama regulatorio

En Estados Unidos, los dispositivos de monitorización de anestesia suelen seguir las vías de dispositivos médicos de la FDA. El cumplimiento del sistema de calidad ahora se sustenta en la FDA Quality Management System Regulation (QMSR), que entró en plena vigencia el 2 de febrero de 2026, alineando las expectativas más estrechamente con los controles de ciclo de vida al estilo de ISO 13485. La FDA también continuó aclarando la clasificación y los controles especiales para modalidades de monitorización adyacentes a la anestesia; con vigencia a partir del 1 de junio de 2026, la agencia emitió órdenes finales que clasifican un dispositivo adjunto de medición del dolor para anestesiología y un dispositivo de visualización anatómica por ultrasonido en tiempo real y etiquetado para anestesia regional guiada por ultrasonido como Clase II (controles especiales). Esto proporciona vías 510(k) más claras para estos flujos de trabajo impulsados por monitorización.

En los mercados globales, las normas y las obligaciones posteriores a la comercialización moldean los ciclos de diseño, validación y actualización de las estaciones de trabajo integradas y los monitores conectados. Por ejemplo, la norma ISO 80601-2-13 (requisitos particulares para la seguridad básica y el rendimiento esencial de una estación de trabajo de anestesia) sigue sustentando las expectativas de seguridad de las estaciones de trabajo, y una enmienda (Amd 1) avanzó hasta la etapa de publicación como Norma Internacional en abril de 2026. Ese avance refuerza la necesidad de una verificación alineada con las normas para plataformas de estaciones de trabajo que combinan suministro de gas, ventilación y monitorización multiparamétrica en un solo equipo.

Análisis de la cadena de valor

La cadena de valor comienza con insumos de componentes especializados (paneles de pantalla de grado médico, sensores de gas y fisiológicos de alta confiabilidad, módulos de cómputo integrado y conectividad) y software o firmware que deben mantenerse bajo control de cambios regulado. Los OEM como Medtronic, GE HealthCare, Philips, Dragerwerk y Getinge integran estos componentes en monitores y estaciones de trabajo de anestesia integradas, y luego completan la verificación y validación bajo sistemas de calidad alineados con ISO 13485 y requisitos regulatorios específicos de cada región. Debido a que las sustituciones de componentes y las actualizaciones de software pueden desencadenar una revalidación de todo el sistema de monitorización, la calificación de proveedores, la gestión de configuración y la aplicación de parches de ciberseguridad se han convertido en pasos centrales de creación de valor, no solo en tareas de cumplimiento.

Aguas abajo, la distribución fluye a través de ventas directas a grupos hospitalarios, organizaciones de compras conjuntas y socios de canal, apoyada por redes de servicio de campo para instalación, calibración y logística de repuestos. La demanda hospitalaria de menos proveedores y flotas estandarizadas está reforzando las asociaciones centradas en plataformas. En marzo de 2026, Medtronic y GE HealthCare ampliaron su colaboración para integrar tecnologías de Medtronic (incluyendo oximetría de pulso, monitorización cerebral y capnografía) en plataformas de monitorización adicionales de GE, y Philips y Getinge formaron una asociación comercial en octubre de 2025 para integrar la monitorización Philips IntelliVue con los sistemas de administración de anestesia Getinge Flow Family. La resiliencia del suministro y la planificación de la continuidad también están ganando atención, con el artículo 10a del MDR de la UE que introduce requisitos de notificación previa en torno a posibles escaseces de dispositivos. Ese requisito está impulsando a los fabricantes a ajustar la planificación de la demanda, los amortiguadores de componentes y las opciones de suministro regionales.

Panorama Competitivo

Una consolidación moderada define el mercado de dispositivos de monitoreo de anestesia, con los principales proveedores mejorando sus carteras mediante fusiones y adquisiciones que fusionan hardware y análisis predictivos. BD pagó USD 4.200 millones por la línea de Cuidados Críticos de Edwards Lifesciences, obteniendo de inmediato el algoritmo Acumen HPI y ampliando su alcance en cuidados críticos[2]Sala de Prensa de Becton Dickinson, "BD completa la adquisición de Cuidados Críticos de Edwards Lifesciences," bd.com. El movimiento refleja un giro más amplio desde los monitores de consumo masivo hacia ecosistemas de apoyo a la toma de decisiones que combinan sensores, software y paneles de control en la nube.

Los líderes de plataforma —GE Healthcare, Medtronic, Philips— impulsan estaciones de trabajo todo en uno, incorporando parches de ciberseguridad y gestión remota de flotas para asegurar contratos a nivel hospitalario[3]Prensa de GE Healthcare, "Aisys CS² con tecnología ecoFLOW," gehealthcare.com. Los especialistas en parámetros —Masimo en SpO₂ y Nihon Kohden en EEG— compiten incorporando IA en monitores de nicho que se integran perfectamente con los principales sistemas de información de anestesia. Los nuevos participantes en espacios en blanco persiguen arquitecturas de red de confianza cero tras la alerta de la CISA sobre fallos de autenticación que permiten cambios remotos de configuración en estaciones de trabajo heredadas[4]Agencia de Ciberseguridad e Infraestructura de Seguridad, "Alerta AA24-027A: Vulnerabilidades en estaciones de trabajo de anestesia," cisa.gov.

La diferenciación de productos ahora depende de los refinamientos de la interfaz hombre-máquina, como comandos de voz, controles gestuales y superposiciones de realidad aumentada para la guía de colocación de catéteres. Las solicitudes de patentes se concentran en la miniaturización de sensores y los algoritmos de circuito cerrado, alineándose con la tendencia del mercado de dispositivos de monitoreo de anestesia hacia sistemas más ligeros, inteligentes y seguros. La creciente inversión en I+D junto con el aumento de la demanda mantiene alta la rivalidad competitiva, aunque las barreras de entrada relacionadas con la autorización regulatoria y la validación clínica sostienen una concentración moderada.

Líderes de la Industria de Dispositivos de Monitoreo de Anestesia

Drägerwerk AG & Co. KGaA

Masimo

Medtronic Plc.

GE Healthcare

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Dispositivos de Monitoreo de Anestesia

- Medtronic

- GE HealthCare Technologies Inc.

- Koninklijke Philips

- Dragerwerk

- Masimo

- Nihon Kohden

- Mindray Bio-Medical Electronics Co., Ltd.

- Smiths Group plc (Smiths Medical)

- B. Braun

- Getinge

- Infinium Medical Inc.

- Schiller

- Fukuda Denshi Co., Ltd.

- Shenzhen Comen Medical Instruments Co., Ltd.

- Criticare Systems Inc.

- Spacelabs Healthcare

- EIZO Corporation

- Heyer Medical

- SternMed

- RWD Life Science Co., Ltd.

- Axcent Medical GmbH

Oportunidades de mercado y perspectivas futuras

Las clasificaciones regulatorias más claras y los controles especiales están creando vías más definidas para categorías más nuevas de monitorización adyacentes a la anestesia. Esto puede reducir la incertidumbre para los desarrolladores de productos y los adoptantes hospitalarios. En junio de 2026, la FDA clasificó un monitor para la alteración de la oxigenación inducida por opioides como dispositivo de Clase II bajo controles especiales, lo que señala una vía más estandarizada para herramientas de monitorización objetiva que respaldan protocolos perioperatorios centrados en la seguridad y en el ahorro de opioides. La acción de la FDA vigente a partir del 1 de junio de 2026 sobre la Clase II (controles especiales) para dispositivos adjuntos de medición del dolor también añade un ancla para los enfoques objetivos de evaluación de la nocicepción y el dolor que complementan los sustitutos hemodinámicos tradicionales.

La estandarización de los sistemas hospitalarios y la migración hacia la atención ambulatoria crean espacio en blanco para flotas de monitorización portátiles, interoperables y con soporte de servicio que mantienen un rendimiento de nivel hospitalario dentro de los flujos de trabajo de los ASC. La evidencia de expansión de flotas se observa en la monitorización neuromuscular. En abril de 2026, Senzime amplió un acuerdo con un sistema hospitalario del sureste de Estados Unidos para desplegar 65 monitores neuromusculares TetraGraph adicionales, llevando la base instalada en esa red a más de 160 unidades, lo que apunta a una adquisición activa para la monitorización objetiva de TOF y transmisión neuromuscular. La inversión en manufactura regional también puede respaldar la disponibilidad y la estructura de costos en mercados emergentes; en julio de 2026, Tatweer Medical Industries (vinculada a El Ezaby Medical y Mindray) anunció planes de invertir más de 100 millones de USD durante tres años para expandir la fabricación de tecnología médica en Badr City, Egipto, apoyando programas de compra impulsados por la localización y una entrega más rápida de equipos de capital y plataformas de monitorización.

Desarrollos Recientes de la Industria en el Mercado de Dispositivos de Monitoreo de Anestesia

- Junio de 2026: Senzime AB informó que su sistema de monitorización de transmisión neuromuscular TetraGraph recibió la aprobación regulatoria de la ANVISA de Brasil. La aprobación amplía el acceso en América Latina para la monitorización objetiva de TOF y respalda la estandarización multipaís para grupos hospitalarios que adquieren flotas de monitorización en múltiples regiones.

- Septiembre de 2025: Medasense Biometrics amplió su posicionamiento en EE. UU. para su monitor PMD-200, que incorpora la tecnología NOL (Nociception Level Index) para la monitorización de la nocicepción en pacientes adultos bajo anestesia general. Esto fortalece el conjunto de herramientas clínicas para protocolos de ahorro de opioides al añadir métricas objetivas relacionadas con el dolor junto con parámetros de ventilación y hemodinámicos.

- Septiembre de 2024: BD cerró la adquisición del negocio de Cuidados Críticos de Edwards Lifesciences y formó BD Advanced Patient Monitoring. La integración incorporó algoritmos y capacidades de monitorización hemodinámica bajo un proveedor de plataforma más grande, elevando el estándar competitivo para las funciones de apoyo a la decisión combinadas con los ecosistemas de monitorización perioperatoria e intraoperatoria.

Mercado de Dispositivos de Monitoreo de Anestesia Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de dispositivos de monitorización de anestesia abarca los ingresos de nuevos monitores electrónicos y estaciones de trabajo de anestesia integradas utilizadas para rastrear el estado del paciente durante la anestesia, incluyendo la saturación de oxígeno, la capnografía, la circulación, la transmisión neuromuscular y la profundidad de la anestesia en cuidados quirúrgicos o de procedimiento.

Exclusiones del alcance: este alcance excluye los contratos de servicio, los consumibles y desechables, las unidades reacondicionadas, las máquinas de administración de anestesia independientes y el software de gestión de información de anestesia.

Descripción general de la segmentación

- Por Producto

- Monitor de Anestesia Básico

- Estación de Trabajo de Anestesia Integrada

- Monitor de Anestesia Avanzado

- Consumibles y Accesorios

- Por Parámetro Monitoreado

- Oxigenación (SpO₂)

- Ventilación (EtCO₂)

- Circulación (PA/ECG)

- Transmisión Neuromuscular (EMG/TOF)

- Actividad Cerebral (EEG/BIS)

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado y elaborar el primer análisis del panorama de oferta y demanda antes de hablar con expertos. Nos basamos en fuentes públicas y oficiales, como publicaciones de la Organización Mundial de la Salud, recursos de los Centers for Disease Control and Prevention, estadísticas de salud de la OCDE y sitios web de asociaciones de anestesia o de cuidados perioperatorios, para comprender los volúmenes de procedimientos y las prácticas de seguridad utilizadas durante la anestesia.

Para que las suposiciones fueran prácticas, también revisamos bases de datos de reguladores de dispositivos médicos y notas de orientación (por ejemplo, la FDA y agencias similares), revistas clínicas revisadas por pares sobre patrones de adopción de la monitorización de anestesia, y estadísticas de aduanas o comercio cuando estaban disponibles, para verificar la coherencia de los flujos transfronterizos. Los informes anuales de las empresas, las presentaciones a inversores y la prensa de buena reputación se utilizaron para mapear las carteras de productos y los modelos de venta típicos, y una base de datos de suscripción de pago sobre finanzas corporativas, actividad de patentes y noticias ayudó a validar los cronogramas y a rastrear las principales actualizaciones de productos. Estas fuentes documentales no son exhaustivas, y también se utilizaron otras referencias públicas para la recopilación, validación y aclaración de datos a medida que surgían preguntas.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar qué se está comprando y utilizando realmente en los quirófanos y entornos de procedimientos, y para resolver brechas que las fuentes públicas no pueden responder con claridad. Hablamos con una combinación de fabricantes, distribuidores, equipos de ingeniería biomédica, clínicos de anestesia y líderes de adquisiciones en APAC, EMEA y las Américas, de modo que las suposiciones sobre la combinación de monitorización, los ciclos de reemplazo y los precios promedio de venta pudieran verificarse y ajustarse.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 13% | APAC: 47% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 27% | EMEA: 35% |

| Actores más pequeños: 20% | Gerentes: 60% | Américas: 18% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comenzó con una construcción de arriba hacia abajo, donde los volúmenes de cirugías y procedimientos se tradujeron en una necesidad de monitorización direccionable utilizando las pautas de seguridad de anestesia y los protocolos de monitorización típicos, y luego se convirtieron en demanda de dispositivos a través de suposiciones de penetración y reemplazo. El resultado se corroboró luego con aproximaciones selectivas de abajo hacia arriba, como el muestreo de precios promedio de venta por clase de dispositivo y su aplicación a la demanda estimada de unidades, seguido de verificaciones de canal para mantener los totales realistas.

El modelo se guía por algunos insumos prácticos que pueden defenderse en una llamada con el cliente. Utilizamos indicadores como el número anual de procedimientos quirúrgicos e intervencionistas, la proporción de casos que requieren capnografía y monitorización multiparamétrica, los ciclos típicos de reemplazo de capital para monitores y estaciones de trabajo, los cambios en la combinación de precios entre monitores básicos y monitorización avanzada de la profundidad de la anestesia, y los patrones de adopción entre hospitales y centros de cirugía ambulatoria. Cuando los datos de unidades no estaban disponibles de manera consistente en todos los países, las brechas se manejaron utilizando proporciones proxy regionales ancladas a los volúmenes de procedimientos y luego se verificaron nuevamente mediante entrevistas.

Para los pronósticos, se aplicó un análisis de escenarios en torno al crecimiento de los procedimientos, las mejoras en la penetración de la monitorización y la progresión esperada de los precios, y luego se suavizó utilizando verificaciones de series de tiempo para que los picos a corto plazo no exageraran la tendencia. Las suposiciones se alinearon con lo que los profesionales esperan que cambie en la práctica, como un cumplimiento más estricto de la seguridad en entornos de sedación para procedimientos y actualizaciones graduales a sistemas integrados.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples pasadas para que las cifras no dependieran de una sola suposición. Verificamos los resultados frente a señales independientes como el crecimiento de los procedimientos, la lógica de reemplazo de la base instalada y la participación implícita de los presupuestos de capital que consumiría la monitorización de anestesia, y luego señalamos cualquier valor de país o región que se moviera fuera de los rangos plausibles.

Antes de la aprobación final, el modelo pasa por etapas de revisión por parte de analistas en las que se vuelven a verificar los insumos, se auditan los cálculos aritméticos y cualquier variación importante se rastrea hasta un factor específico. Si no se puede explicar un valor atípico, se vuelve a contactar a los expertos para confirmar si refleja un cambio real, como nuevos mandatos de monitorización o ciclos de compra inusuales. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se completa una revisión final previa a la entrega para que los clientes reciban la versión más actualizada.

Tamaño del mercado de dispositivos de monitorización de anestesia de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos de monitorización de anestesia pueden parecer diferentes incluso cuando parecen medir lo mismo, porque el límite de lo que se considera una venta de dispositivo no es consistente. En nuestro trabajo, intentamos mantener la estimación vinculada a señales repetibles, y luego la sometimos a pruebas de estrés mediante verificaciones con expertos para que el mercado no se sobreestimara con ingresos adyacentes.

Las tendencias de volumen de procedimientos, las normas de monitorización de seguridad de anestesia y las verificaciones de demanda impulsadas por el reemplazo son los puntos de evidencia que mantienen la estimación de Mordor Intelligence anclada a los ingresos de hardware nuevo para la monitorización de anestesia, en lugar de mezclarla con desechables, servicios o equipos de administración de anestesia más amplios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,2 mil millones de USD (2026) | |

| Publicación del Sector A | 2,79 mil millones de USD (2024) | Utiliza un año base anterior y parece agrupar un conjunto de productos más amplio en torno a la monitorización de anestesia sin separar claramente los ingresos exclusivos de hardware del software, los servicios de apoyo o el valor más amplio de las estaciones de trabajo de anestesia en todas las regiones. |

| Firma de Investigación B | 3,10 mil millones de USD (2025) | Toma un año base diferente y puede incluir las estaciones de trabajo integradas de manera más amplia como plataformas de anestesia completas, lo que puede incorporar componentes de administración adyacentes en lugar de contabilizar únicamente el hardware centrado en la monitorización. |

Entre las tres cifras, la mayor parte de la dispersión proviene de lo que se incluye en un sistema integrado y de cómo se elige el año base. Al mantener el alcance limitado al nuevo hardware de monitorización y luego verificar los resultados frente a la demanda impulsada por los procedimientos y el comportamiento de reemplazo, la estimación se mantiene más fácil de rastrear y actualizar de manera repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de monitoreo de anestesia?

El mercado de dispositivos de monitoreo de anestesia está valorado en USD 3.200 millones en 2026 y se proyecta que alcance USD 5.120 millones en 2031.

¿Qué segmento de producto lidera el mercado de dispositivos de monitoreo de anestesia?

Las estaciones de trabajo de anestesia integradas tienen una participación del 40,72%, lo que las convierte en la categoría de producto líder.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento futuro?

Los CCA se están expandiendo a una CAGR del 10,48% porque los pagadores favorecen los procedimientos ambulatorios rentables, impulsando la demanda de monitores portátiles.

¿Qué región muestra el crecimiento de mercado más rápido?

Asia-Pacífico registra la CAGR más alta del 10,69% hasta 2031, impulsada por las políticas de localización en China e India.

¿Cómo está influyendo la inteligencia artificial en el monitoreo de anestesia?

Herramientas de IA como el Índice de Predicción de Hipotensión permiten alertas predictivas que reducen las complicaciones intraoperatorias y apoyan la anestesia de precisión.

¿Cuáles son las principales restricciones que enfrenta el mercado?

Los altos costos de capital y la escasez mundial de anestesiólogos capacitados limitan la adopción de dispositivos avanzados, especialmente en regiones en desarrollo.

Última actualización de la página el: