Tamaño y Participación del Mercado de Pesca y Acuicultura de Brasil

Análisis del Mercado de Pesca y Acuicultura de Brasil por Mordor Intelligence

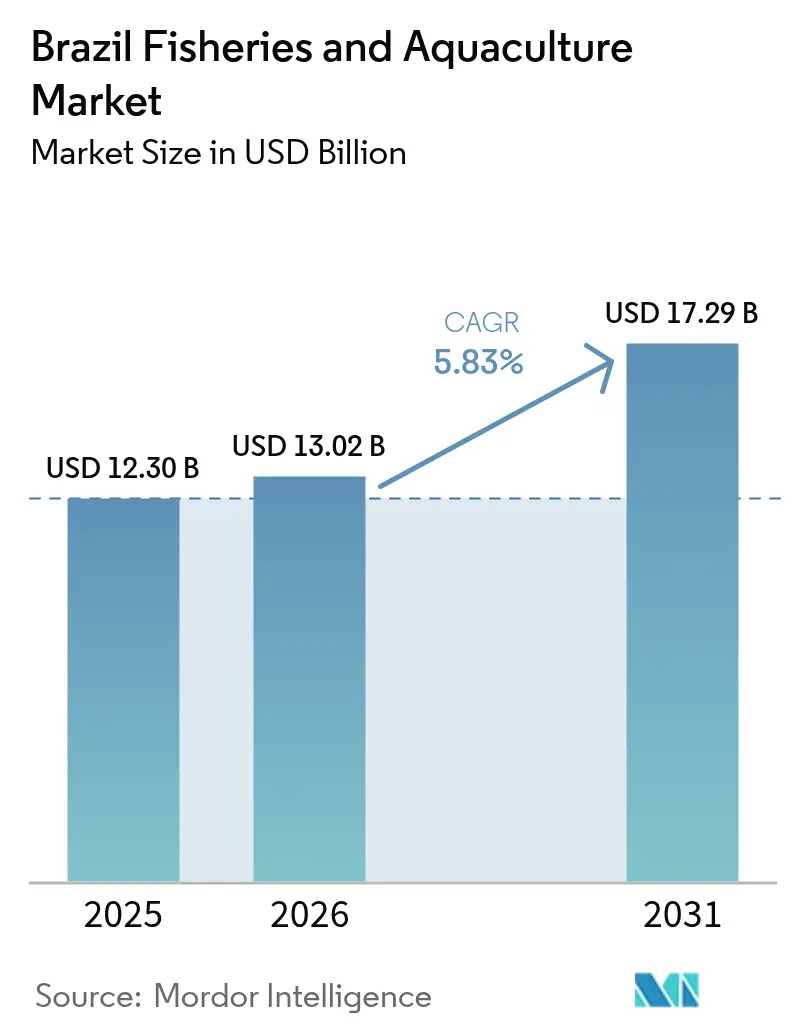

Se espera que el tamaño del mercado de pesca y acuicultura de Brasil crezca de USD 12,3 mil millones en 2025 a USD 13,02 mil millones en 2026 y se prevé que alcance USD 17,29 mil millones en 2031 a una CAGR del 5,83% durante 2026-2031. El cultivo de tilapia orientado a la exportación ha ganado un impulso significativo tras la eliminación del Certificado de Salud de Importación por parte de los Estados Unidos en octubre de 2024. Este cambio de política resultó en un incremento del 138% en las exportaciones de peces de cultivo, alcanzando USD 59 millones en el plazo de un año, y facilitó el acceso a canales minoristas premium en América del Norte para los productores brasileños [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Requisitos del Certificado de Salud de Importación," usda.gov. Los subsidios de bioseguridad respaldados por el gobierno han reducido los requisitos de capital para los sistemas de acuicultura de recirculación, lo que permite a las cooperativas de tamaño mediano adoptar tecnologías avanzadas que antes eran inaccesibles económicamente. El aumento de los salarios reales en los centros urbanos del Sureste y Sur de Brasil ha impulsado un incremento en el consumo per cápita de pescado, que aumentó a 12 kilogramos en 2025 desde 9 kilogramos en 2020, a medida que los consumidores preocupados por la salud sustituyen cada vez más la carne roja por proteína acuática. La tilapia sigue siendo la especie dominante en producción, principalmente a través del cultivo industrial en jaulas en los embalses de Paraná. Mientras tanto, el camarón Vannamei experimenta el crecimiento más rápido, respaldado por sistemas de bioflocculación que reciclan los residuos nitrogenados y reducen los costos de alimento en un 20%. A pesar de estos avances, desafíos como la volatilidad en el precio del alimento, las fluctuaciones cambiarias y las deficiencias en la vigilancia de enfermedades continúan obstaculizando el crecimiento del mercado. Los desarrollos regulatorios, incluida la zonificación federal en alta mar y los sistemas de trazabilidad basados en cadena de bloques, están creando nuevas oportunidades de ingresos y se proyecta que reconfigurarán el mercado de pesca y acuicultura de Brasil para 2030.

Conclusiones Clave del Informe

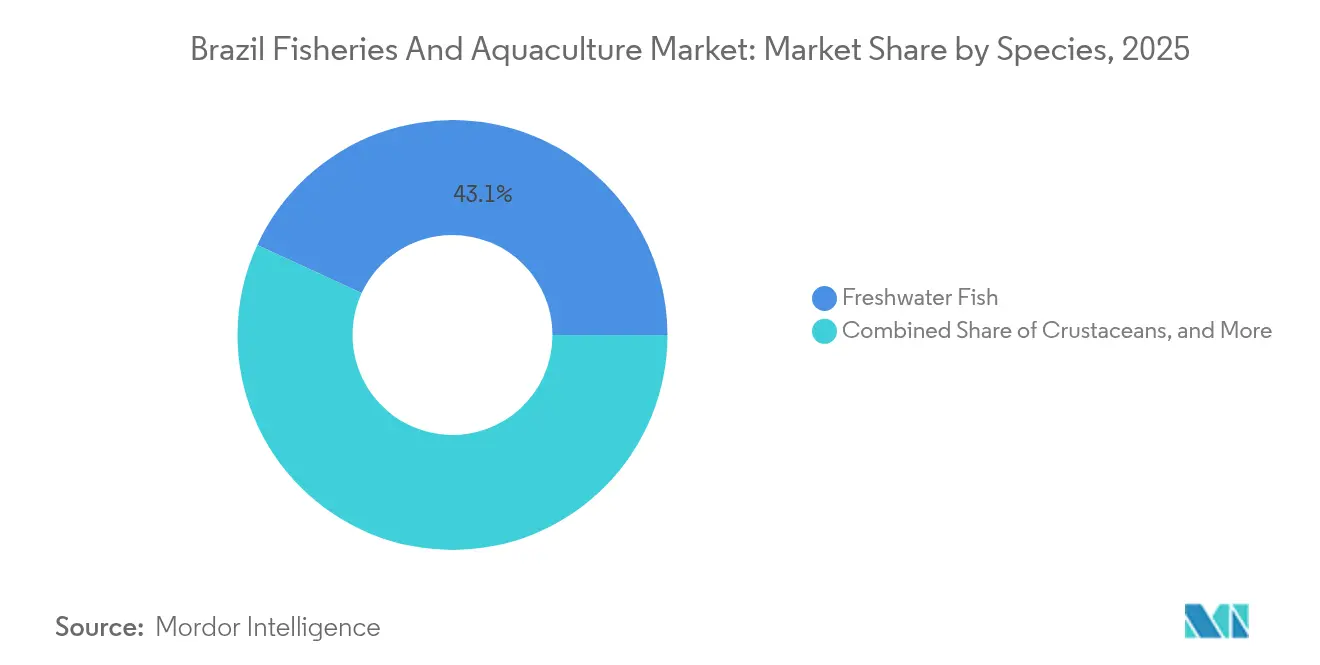

- Por especie, los Peces de Agua Dulce lideraron con el 43,12% del tamaño del mercado de pesca y acuicultura de Brasil en 2025, mientras que se prevé que los Crustáceos crezcan a una CAGR del 12,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pesca y Acuicultura de Brasil

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda Interna de Productos del Mar | +1.5% | Nacional, más fuerte en los centros urbanos del Sureste y Sur | Largo plazo (≥ 4 años) |

| Subsidios de Bioseguridad Respaldados por el Gobierno | +1.2% | Nacional, con mayor adopción en el Sureste, Sur y Centro-Oeste | Corto plazo (≤ 2 años) |

| Eliminación Gradual de las Cuotas de Pesca Extractiva | +1.0% | Nacional, más pronunciado en las zonas costeras del Sureste y Sur | Mediano plazo (2-4 años) |

| Actualizaciones Obligatorias de Bioflocculación en Granjas | +0.8% | Nacional, concentrado en el Noreste y Centro-Oeste en zonas de estanques de alta densidad | Mediano plazo (2-4 años) |

| Pilotos de Trazabilidad Basada en Cadena de Bloques | +0.4% | Centros urbanos del Sureste (São Paulo, Río de Janeiro) con adopción minorista temprana | Largo plazo (≥ 4 años) |

| Zonificación de Jaulas en Alta Mar alrededor de Islas | +0.3% | Sur (costa de Santa Catarina) y Noreste (islas de Bahía) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Interna de Productos del Mar

El aumento de los salarios reales en los centros urbanos del Sureste y Sur está impulsando el consumo per cápita de pescado hacia los 12 kilogramos anuales para 2030, frente a los 9 kilogramos en 2020, a medida que los hogares de clase media preocupados por la salud sustituyen la carne roja por especies acuáticas ricas en proteínas. Este cambio dietético está respaldado por programas nutricionales gubernamentales que distribuyen pescado en escuelas públicas de las regiones Norte y Noreste, normalizando la proteína acuática entre los jóvenes y creando una base de consumo que persistirá en la edad adulta. Las cadenas minoristas como Carrefour y Pão de Açúcar ampliaron el espacio en estanterías de mariscos refrigerados en un 20% en 2024, introduciendo productos de tilapia y camarón de marca propia que compiten en precio con las ofertas de marcas reconocidas en un 15% menos, manteniendo una calidad comparable mediante contratos directos con cooperativas de cultivo en jaulas. La implicación estratégica es que la demanda interna está transitando de un mercado sensible al precio y orientado a materias primas hacia un panorama segmentado donde la conveniencia, los atributos de salud y la trazabilidad establecen precios diferenciados, creando oportunidades para los productores capaces de ofrecer calidad consistente y cadenas de suministro transparentes.

Subsidios de Bioseguridad Respaldados por el Gobierno

El programa PescAgro del Ministerio de Agricultura asignó BRL 1.500 millones (USD 300 millones) en préstamos blandos para 2024 y 2025, destinados a gastos de capital para criaderos bioseguros, sistemas de acuicultura de recirculación y equipos de aireación de alta eficiencia energética. Las tasas de interés están limitadas al 6% anual con planes de amortización a 10 años, materialmente por debajo de la tasa de préstamo comercial del 14% vigente en los mercados de crédito agrícola brasileños. Este subsidio reduce el período de recuperación de la inversión de una instalación de sistemas de acuicultura de recirculación de 500 toneladas por año de 8 años a 5 años, haciendo que los sistemas intensivos terrestres sean económicamente viables para las cooperativas de tamaño mediano que anteriormente dependían del cultivo extensivo en estanques. La implicación estratégica es que el crédito gubernamental está catalizando una estructura industrial de dos niveles, con operadores subsidiados que adoptan sistemas de circuito cerrado que minimizan las descargas ambientales, mientras que las granjas no subsidiadas enfrentan una presión creciente para cumplir con los estándares de efluentes cada vez más estrictos.

Eliminación Gradual de las Cuotas de Pesca Extractiva

Las agencias ambientales federales están implementando reducciones graduales en las cuotas de pesca extractiva para especies costeras como sardinas, caballa y mero, con el objetivo de restaurar los stocks sobreexplotados que disminuyeron un 30% entre 2010 y 2020. Estas reducciones de cuotas trasladan la demanda hacia la tilapia y el camarón de cultivo, que ahora abastecen más del 70% del consumo interno de mariscos, frente al 55% en 2020. La transición es más pronunciada en las zonas costeras del Sureste y Sur, donde los pescadores artesanales reciben incentivos gubernamentales para integrarse en cooperativas de acuicultura, aprovechando su conocimiento ecológico local para gestionar sistemas de cultivo en jaulas en estuarios y embalses. La perspectiva estratégica es que las reducciones de cuotas están acelerando el desplazamiento de la pesca extractiva por la acuicultura, aunque también crean oportunidades de nicho para los productores capaces de cultivar especies pelágicas en sistemas de jaulas en alta mar, una frontera tecnológica que sigue subdesarrollada en Brasil a pesar de las condiciones oceanográficas favorables a lo largo de los 7.400 kilómetros de costa.

Actualizaciones Obligatorias de Bioflocculación en Granjas

El Decreto Federal 10.987/25 establece actualizaciones obligatorias de tecnología de bioflocculación para operaciones de estanques de alta densidad que superen las 20 toneladas métricas por hectárea, exigiendo a los productores instalar sistemas de aireación, filtros mecánicos e inoculantes microbianos que reciclan los residuos nitrogenados en flóculos ricos en proteínas, que son consumidos por peces y camarones. Los costos de cumplimiento promedian USD 50.000 por hectárea, una barrera que impacta desproporcionadamente a los operadores de pequeña escala en las regiones Noreste y Centro-Oeste que carecen de acceso al crédito subsidiado[2]Fuente: Empresa Brasileira de Pesquisa Agropecuária, "Bioflocculación y Avances Genéticos," embrapa.br. Los sistemas de bioflocculación reducen los costos de alimento en un 20% y permiten duplicar las densidades de siembra sin ampliar la superficie de los estanques, generando períodos de recuperación de la inversión de 3 a 4 años para los productores que alcanzan competencia operativa. La implicación estratégica es que el mandato está consolidando la industria en torno a operadores con escala y experiencia técnica, mejorando simultáneamente el desempeño ambiental y reduciendo la vulnerabilidad del sector a la volatilidad en el precio del alimento.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Operativos por Salinidad | -0.8% | Nacional, más agudo en las granjas de camarón interior del Centro-Oeste y Noreste | Corto plazo (≤ 2 años) |

| Escasez de Líneas de Reproductores en Criaderos | -0.7% | Nacional, limitando la expansión del camarón Vannamei y las especies nativas | Mediano plazo (2-4 años) |

| Dependencia del Alimento Importado | -1.0% | Nacional, exponiendo a todos los productores a la volatilidad cambiaria | Corto plazo (≤ 2 años) |

| Deficiencias en la Vigilancia de Enfermedades en Acuicultura | -0.9% | Nacional, más grave en las zonas de cultivo intensivo en jaulas del Sureste y Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Operativos por Salinidad

Las granjas de camarón interior en las regiones Centro-Oeste y Noreste requieren sistemas de desalinización para alcanzar niveles de salinidad de 15 a 25 partes por mil, consumiendo entre 8 y 12 kilovatios-hora por metro cúbico de agua, lo que incrementa los gastos operativos en más del 22% en comparación con los estanques estuarinos costeros. Las tarifas eléctricas registraron incrementos anuales promedio del 12% entre 2022 y 2024, a medida que las empresas de servicios públicos brasileñas trasladaron los mayores costos de gas natural y los costos de oportunidad hidroeléctrica, erosionando los márgenes brutos por debajo del 10% para los operadores pequeños y medianos que carecen de escala para negociar contratos de energía industrial. Los productores están explorando instalaciones de energía solar fotovoltaica para compensar la demanda eléctrica diurna, pero el requisito de capital inicial de USD 100.000 para un sistema de 100 kilovatios disuade la inversión a menos que existan subsidios adicionales o acuerdos de compra de energía que garanticen tarifas de alimentación a la red. La implicación estratégica es que el cultivo de camarón interior enfrenta un techo de costos que limitará la expansión geográfica a menos que los subsidios de energía renovable o la tecnología de bioflocculación puedan reducir la intensidad de la desalinización.

Escasez de Líneas de Reproductores en Criaderos

Las importaciones limitadas de reproductores de camarón Vannamei libres de patógenos específicos frenan las mejoras en la densidad de siembra, con los criaderos brasileños dependiendo de menos de 10 líneas genéticas certificadas en comparación con más de 40 líneas disponibles en Ecuador y Tailandia. Las restricciones de importación impuestas en 2024 para prevenir la introducción del Virus del Lago Tilapia y el Virus del Síndrome de la Mancha Blanca han limitado inadvertidamente la diversidad genética, reduciendo las ganancias en resistencia a enfermedades y eficiencia de conversión alimentaria que ofrecen los programas de cría internacionales. Los programas de cría doméstica en Embrapa y GeneSeas están desarrollando líneas de reproductores nativos; sin embargo, estos esfuerzos requieren de 5 a 7 años para alcanzar la paridad de rendimiento con la genética importada, creando un cuello de botella a corto plazo que limita el crecimiento de la producción de camarón al 12,5% anual, a pesar de la fuerte demanda de exportación. La perspectiva estratégica es que las restricciones genéticas están limitando las mejoras de productividad en múltiples especies, lo que subraya la necesidad de asociaciones público-privadas que aceleren los programas de cría doméstica mientras gestionan los riesgos de bioseguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Especie: El Dominio de la Tilapia Enmascara Ganancias de Diversificación

Los Peces de Agua Dulce lideraron con el 43,12% del tamaño del mercado de pesca y acuicultura de Brasil en 2025, sustentados por operaciones de cultivo industrial en jaulas a gran escala en los embalses de Paraná que aprovechan la infraestructura hidroeléctrica y ratios de conversión alimentaria de 1:4:1 para competir con los exportadores asiáticos. Los programas de selección genética en Embrapa han reducido los ciclos de engorde a 6 meses en climas tropicales y han mejorado la resistencia a enfermedades frente a Streptococcus agalactiae, lo que permite densidades de siembra superiores a 100 kilogramos por metro cúbico en sistemas de jaulas. Las especies pelágicas, como sardinas, caballa, atún y barracuda, siguen siendo principalmente de pesca extractiva, aunque enfrentan una inflación de precios superior al 15% anual dado que las reducciones de cuotas federales buscan restaurar los stocks sobreexplotados.

Se prevé que los Crustáceos crezcan a una CAGR del 12,32% hasta 2031, impulsados por la tecnología de bioflocculación que recicla los residuos nitrogenados en proteína microbiana y reduce los costos de alimento en un 20%, permitiendo a los productores del Noreste intensificar las densidades de siembra por encima de 150 postlarvas por metro cuadrado sin ampliar la superficie de los estanques. El camarón Vannamei, especialmente la langosta, representa segmentos de nicho con alta rentabilidad pero volúmenes de producción limitados debido a los largos ciclos de engorde de 18 a 24 meses y los requisitos de capital intensivo para criaderos. La implicación estratégica es que el sector acuícola de Brasil está transitando de un monocultivo de tilapia hacia una cartera diversificada que equilibra los productos básicos de alto volumen y bajo margen con especies de nicho de alto margen, una estrategia de gestión del riesgo que protege a los productores frente a impactos sincronizados en cualquier especie individual.

Análisis Geográfico

La región Sureste, anclada por las 180.000 toneladas métricas de producción anual de tilapia de Paraná provenientes de sistemas de cultivo en jaulas en embalses hidroeléctricos y por el papel de São Paulo como principal centro de consumo tanto de productos del mar nacionales como importados. El dominio de Paraná refleja una convergencia de factores favorables, incluida la estabilidad de la calidad del agua en los embalses de Itaipú y Salto Caxias, la proximidad a fábricas de alimento y plantas de procesamiento, y una estructura cooperativa ejemplificada por C.Vale, que integra criadero, engorde y logística de cadena de frío bajo un único modelo de gobernanza. El área metropolitana de São Paulo, con 22 millones de habitantes, impulsa la demanda de tilapia fresca y camarón a través de cadenas de supermercados como Carrefour y Pão de Açúcar, que ampliaron el espacio en estanterías de mariscos refrigerados en un 20% en 2024.

El crecimiento de la región se ve moderado por los recurrentes brotes de Streptococcus que forzaron cosechas de emergencia a finales de 2024, deprimiendo los precios en granja en un 19% y exponiendo la vulnerabilidad de los sistemas de jaulas de alta densidad ante impactos sincrónicos de enfermedades. Los pilotos de trazabilidad mediante cadena de bloques lanzados por Carrefour en São Paulo y Río de Janeiro están captando hogares de alto poder adquisitivo dispuestos a pagar primas del 15% por la verificación del estatus libre de antibióticos, creando un flujo de ingresos diferenciado que compensa la volatilidad de los precios de las materias primas.

Los pilotos de maricultura en alta mar de Santa Catarina, iniciados en 2024, están ensayando cobia y salmón del Atlántico en redes de jaulas en mar abierto posicionadas a 5 kilómetros de la costa, una iniciativa estratégica para diversificarse más allá de las especies de agua dulce y capturar precios premium por peces marinos que actualmente deben ser importados. El Decreto Federal 11.203/25 habilitó 500 hectáreas de zonificación de jaulas en alta mar alrededor de las islas de Santa Catarina y Bahía, permitiendo a los productores eludir los conflictos de uso de suelo con el turismo costero y las restricciones de conservación de manglares. El crecimiento previsto del 6,51% de la región Sur hasta 2031, el más lento entre todas las geografías, refleja las restricciones de uso de suelo y los requisitos de licencias ambientales que limitan la expansión de estanques, impulsando a los productores hacia sistemas intensivos basados en tecnología que requieren mayores inversiones de capital.

Desarrollos Recientes de la Industria

- Octubre de 2024: El Departamento de Agricultura de los Estados Unidos eliminó el requisito del Certificado de Salud de Importación para el pescado brasileño, eliminando una barrera no arancelaria de larga data que había restringido los envíos de tilapia a las cadenas minoristas de América del Norte. Este cambio regulatorio abrió canales de distribución premium, contribuyendo a un aumento del 138% en las exportaciones de pesca de cultivo en 2024.

- Agosto de 2024: Brasil incrementó la producción de peces de cultivo en 2023, con la tilapia consolidando el primer lugar por especie. La tilapia de cultivo representó el 65,3% de la producción total, seguida de especies nativas como el tambaquí y el pirarucú.

- Marzo de 2023: El Ministerio de Pesca y Acuicultura de Brasil estableció asociaciones con China para la producción de pesca y acuicultura. Las relaciones internacionales a favor de la acuicultura y la pesca, especialmente con China, podrían contribuir a la consolidación de las cadenas de producción de acuicultura y pesca reconocidas por ser más sostenibles, lo que podría generar credibilidad y competitividad para ambos países.

Alcance del Informe del Mercado de Pesca y Acuicultura de Brasil

La acuicultura es la cría, cultivo y cosecha de peces, mariscos, algas y otros organismos en todo tipo de entornos acuáticos. El Informe del Mercado de Pesca y Acuicultura de Brasil está segmentado por especie (Peces Pelágicos, Peces Demersales, Peces de Agua Dulce y Más). El informe incluye Análisis de Producción (Volumen), Análisis de Consumo (Valor y Volumen), Análisis de Exportación (Valor y Volumen), Análisis de Importación (Valor y Volumen) y Análisis de Tendencia de Precios. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Peces Pelágicos | Sardinas |

| Caballa | |

| Atún | |

| Barracuda | |

| Peces Demersales | Mero |

| Jurel | |

| Emperador | |

| Pámpano | |

| Peces de Agua Dulce | Tilapia |

| Crustáceos | Camarón (Vannamei) |

| Langosta | |

| Moluscos | Vieira |

| Ostra | |

| Otras Especies |

| Por Especie (solo fresco) | Peces Pelágicos | Sardinas |

| Caballa | ||

| Atún | ||

| Barracuda | ||

| Peces Demersales | Mero | |

| Jurel | ||

| Emperador | ||

| Pámpano | ||

| Peces de Agua Dulce | Tilapia | |

| Crustáceos | Camarón (Vannamei) | |

| Langosta | ||

| Moluscos | Vieira | |

| Ostra | ||

| Otras Especies | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el mercado de pesca y acuicultura de Brasil hasta 2031?

Se proyecta que se expandirá a una CAGR del 5,83%, pasando de USD 13,02 mil millones en 2026 a USD 17,29 mil millones en 2031.

¿Qué especie muestra el mayor potencial de crecimiento?

El camarón Vannamei lidera con una previsión de crecimiento anual del 12,32% gracias a los estanques de bioflocculación que reducen los costos de alimento en un 20%.

¿Qué papel desempeña el financiamiento de PescAgro?

Los préstamos blandos, con una tasa de interés limitada al 6%, acortan el período de recuperación de la inversión para los sistemas intensivos a cinco años y financian criaderos bioseguros y sistemas de aireación de alta eficiencia energética.

¿Por qué es importante la trazabilidad mediante cadena de bloques?

Las etiquetas con código QR permiten a los compradores verificar la bioseguridad de la granja y el estatus libre de antibióticos, obteniendo primas de precio del 15% y facilitando el acceso a los mercados europeos.

Última actualización de la página el: