Tamaño y Participación del Mercado de Placas Analógicas Convencionales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

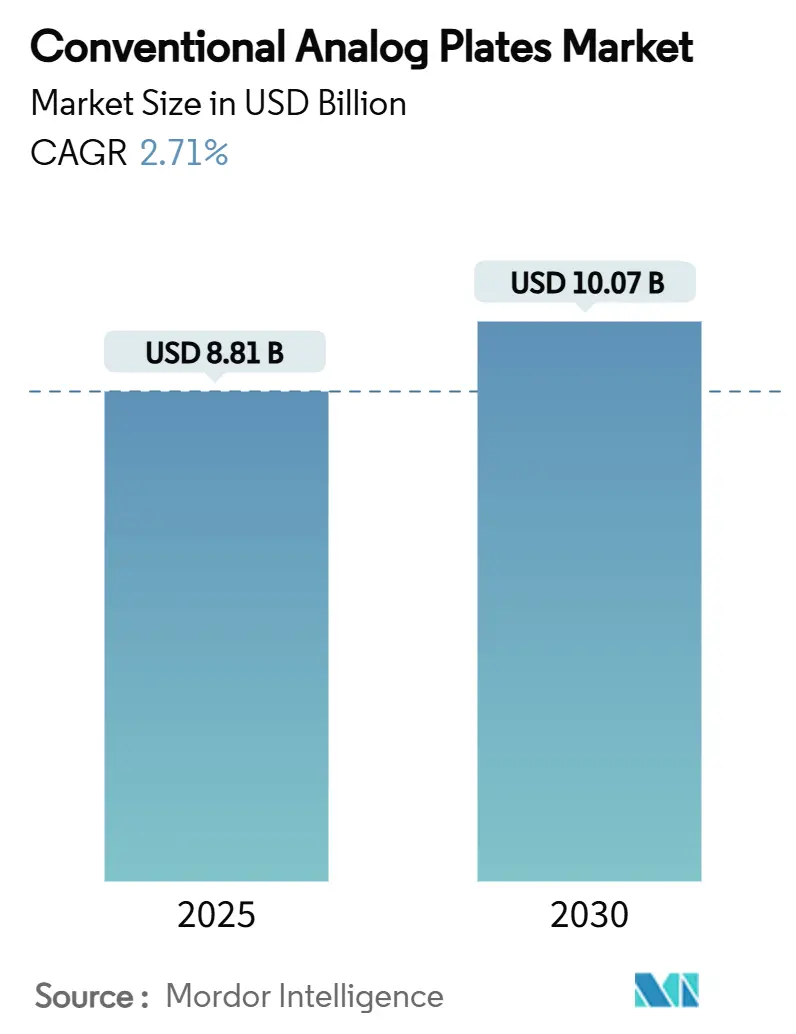

| Tamaño del Mercado (2025) | 8.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.71% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

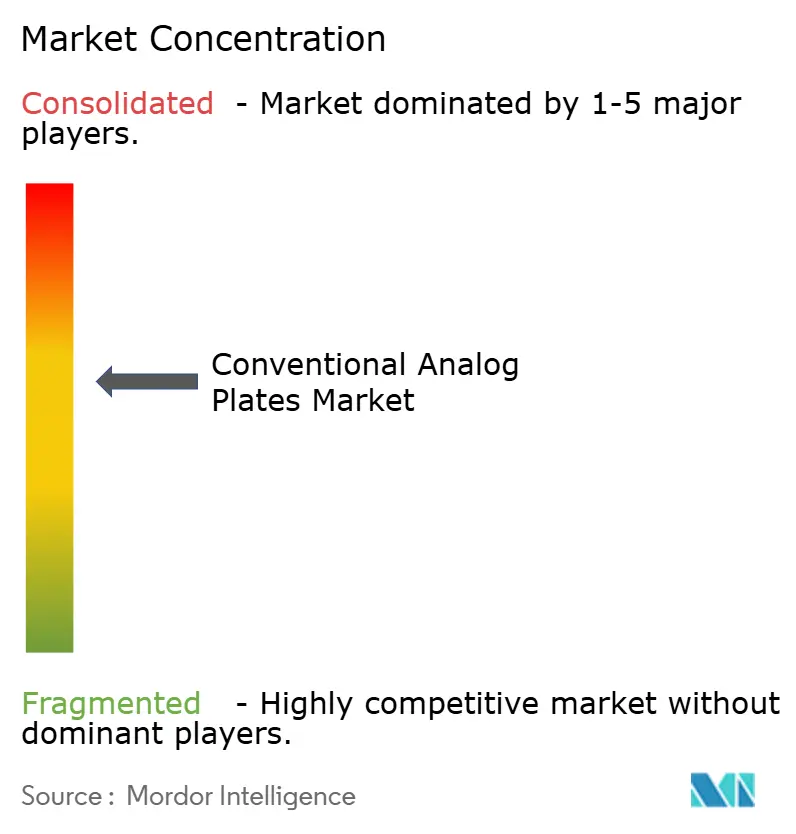

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas Analógicas Convencionales por Mordor Intelligence

El mercado de placas analógicas convencionales está valorado en USD 8,81 mil millones en 2025 y se prevé que alcance USD 10,07 mil millones en 2030, lo que refleja una CAGR del 2,71%. El crecimiento persiste porque miles de prensas offset heredadas en economías emergentes aún dependen de placas fotosensibles, mientras que las pequeñas imprentas comerciales continúan eligiendo flujos de trabajo analógicos que tienen un costo inicial menor que los sistemas de ordenador a placa (CTP). La demanda también se beneficia de requisitos de nicho en impresión de seguridad, producción de boletas electorales y sustratos especializados donde las placas analógicas ofrecen un comprobado cumplimiento normativo y durabilidad mecánica. La innovación en fotopolímeros, un agresivo impulso exportador de proveedores chinos y nuevas químicas eco-optimizadas extienden aún más la vida de la tecnología analógica, incluso cuando la adopción digital se acelera en regiones maduras. Las acciones comerciales contra las placas de aluminio chinas por debajo del costo y el endurecimiento de las normas sobre solventes en América del Norte y Europa están reconfigurando las cadenas de suministro, elevando ocasionalmente los precios, pero abriendo oportunidades para que los productores no chinos ganen participación en el mercado de placas analógicas convencionales.

Conclusiones Clave del Informe

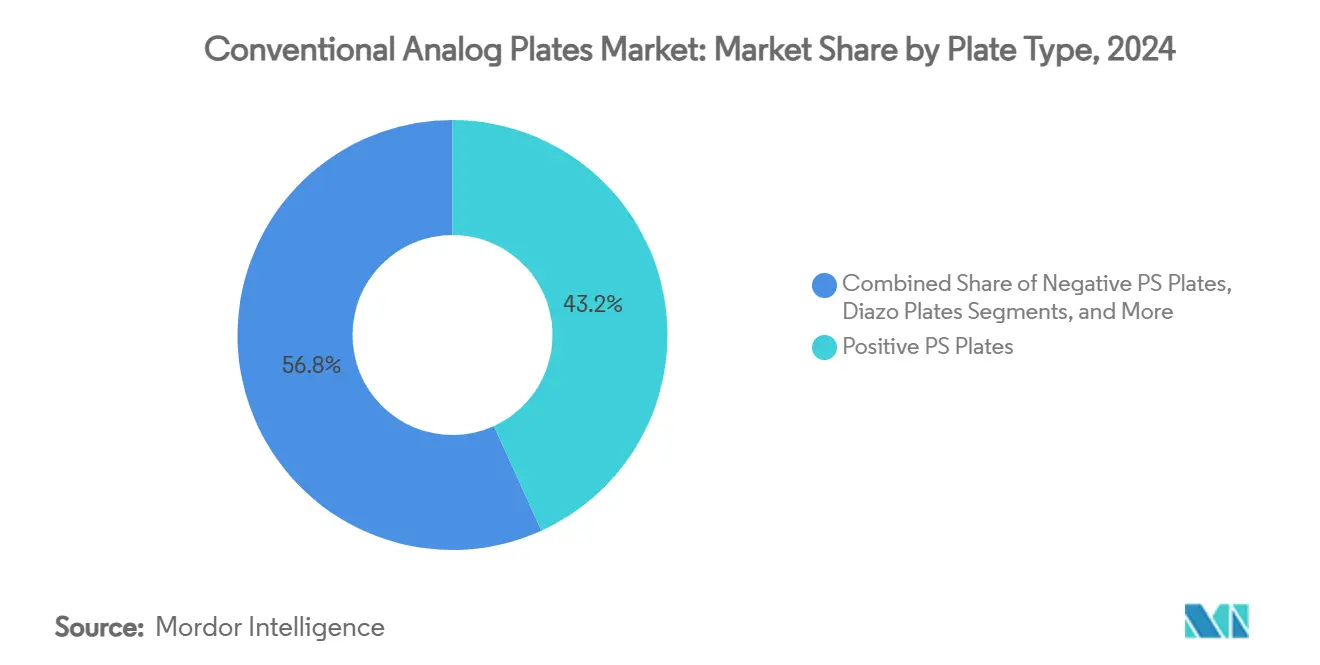

- Por tipo de placa, las Placas PS Positivas representaron el 43,21% de la participación del mercado de placas analógicas convencionales en 2024.

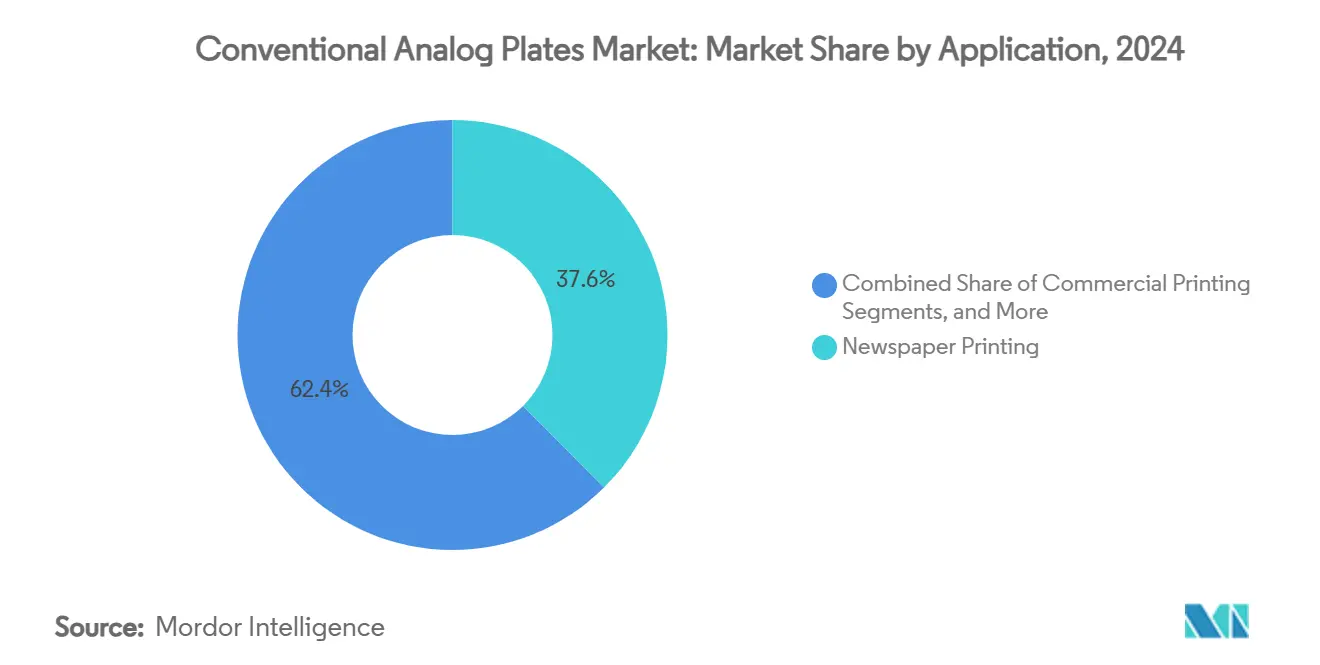

- Por aplicación, la Impresión de Periódicos representó el 37,56% del tamaño del mercado de placas analógicas convencionales en 2024.

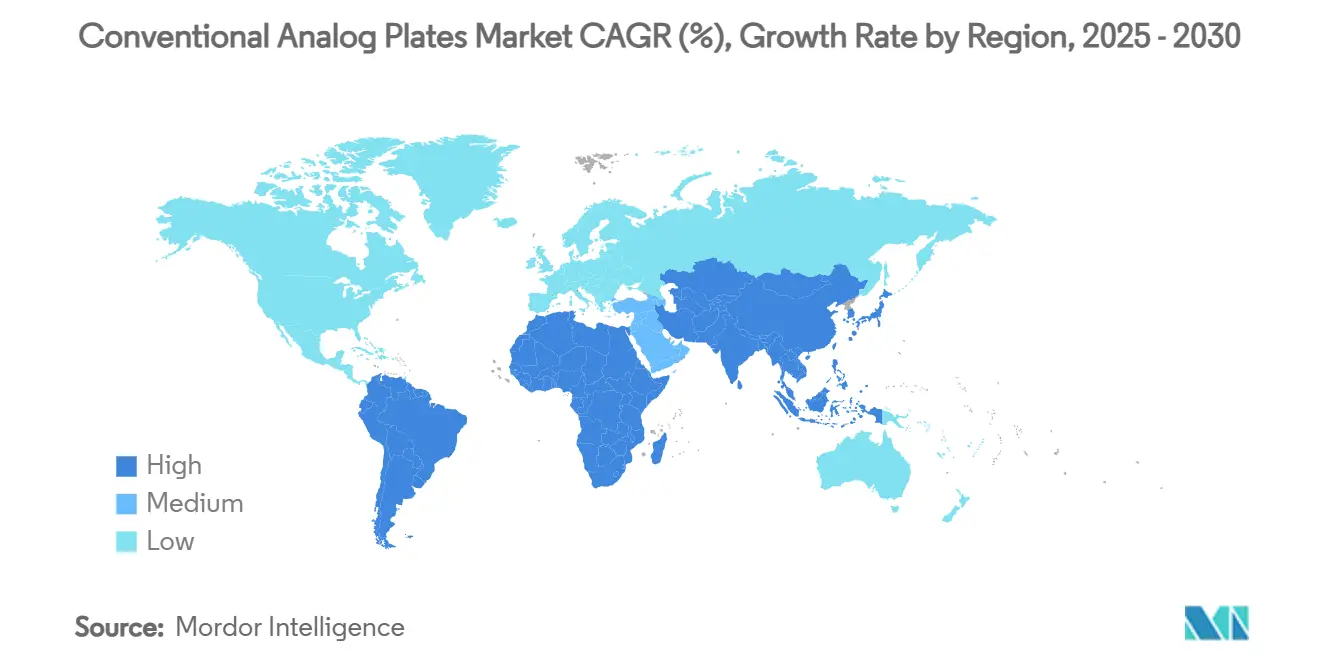

- Por geografía, se proyecta que la región de Oriente Medio y África crezca a una CAGR del 3,78% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Placas Analógicas Convencionales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base instalada de procesadores de placas PS en economías emergentes | +0.8% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Menor CAPEX y costo de placa frente a CTP para pequeñas imprentas offset | +0.6% | Global, concentrado en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Auge exportador de placas PS chinas de bajo precio | +0.4% | Global, principalmente destinos en Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Trabajos especializados de seguridad y boletas electorales que requieren flujo de trabajo analógico | +0.3% | América del Norte y la Unión Europea, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Químicas de placas eco-optimizadas que extienden el ciclo de vida analógico | +0.2% | Global, adopción temprana en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la impresión local de periódicos en Asia del Sur | +0.1% | Asia del Sur, particularmente India y Bangladesh | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Base Instalada de Procesadores de Placas PS en Economías Emergentes

Un vasto conjunto de procesadores de placas heredados en India, Indonesia y Vietnam ancla la demanda continua al imponer altos costos de cambio a los talleres de impresión. Muchos operadores enfrentan calendarios de depreciación que se extienden mucho más allá de 2028, y una línea CTP todavía requiere entre USD 50.000 y USD 150.000 por instalación. Los programas industriales nacionales, como el Incentivo Vinculado a la Producción de India, amplían la capacidad manufacturera general que apoya indirectamente la impresión, reforzando la ventaja de la base instalada incluso a medida que las prensas digitales maduran[1]Ministerio de Comercio e Industria, "Notificaciones del Plan de Incentivos Vinculados a la Producción," commerce.gov.in. Las redes de servicio para equipos analógicos permanecen activas, lo que facilita la extensión de la vida operativa y garantiza el suministro ininterrumpido de repuestos y químicos, sustentando así el volumen a mediano plazo en el mercado de placas analógicas convencionales.

Menor CAPEX y Costo de Placa Frente a CTP para Pequeñas Imprentas Offset

Los análisis de costo total de propiedad muestran consistentemente que los flujos de trabajo analógicos son entre un 40% y un 60% más económicos cuando un trabajo típico tiene menos de 5.000 impresiones. Las fluctuaciones en el precio del aluminio afectan tanto a las placas analógicas como a las digitales, pero los flujos de trabajo analógicos evitan el mantenimiento de cabezales de imagen y las tarifas de licencias de software. Los informes de Kodak de 2024 destacaron un aumento de ingresos en su división de placas convencionales tras las acciones arancelarias que nivelaron la competencia de precios en los Estados Unidos[2]Eastman Kodak Company, "Formulario 10-K 2024," kodak.com. Las pequeñas imprentas, por tanto, implementan soluciones analógicas como cobertura frente a los ciclos de renovación de CTP de siete años, prefiriendo equipos predecibles que frecuentemente funcionan durante quince años o más con actualizaciones mínimas.

Auge Exportador de Placas PS Chinas de Bajo Precio

Los fabricantes chinos han aprovechado el exceso de capacidad doméstica y los subsidios a la exportación para inundar los mercados con placas con precios entre un 20% y un 30% por debajo de los proveedores establecidos. Si bien esto impulsó el crecimiento del volumen a corto plazo, la decisión del Departamento de Comercio de los Estados Unidos de septiembre de 2024 que impone márgenes de dumping del 115,85% para Fujifilm China y del 317,44% para todas las demás entidades chinas ha comenzado a redirigir los flujos de importación y a orientar a los clientes hacia proveedores coreanos, europeos e indios[3]Departamento de Comercio de los Estados Unidos, "Placas de Impresión Litográfica de Aluminio de la República Popular China," commerce.gov. A medida que proliferan casos comerciales similares, es probable que el mercado de placas analógicas convencionales recalibre las expectativas de precios y reduzca su dependencia del abastecimiento de un solo país.

Trabajos Especializados de Seguridad y Boletas Electorales que Requieren Flujo de Trabajo Analógico

Las regulaciones para documentos seguros y boletas gubernamentales frecuentemente nombran flujos de trabajo litográficos más antiguos, valorando las medidas de autenticación que ya han superado rigurosas aprobaciones. Los protocolos de certificación de California para productores de boletas aún favorecen la tecnología analógica por su precisa alineación de color y sus características químicas a prueba de manipulaciones. Las próximas elecciones nacionales hasta 2026, más la demanda continua de sellos fiscales y de moneda, mantienen una base de pedidos de alto margen que las prensas digitales tienen dificultades para replicar sin una nueva calificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida transición hacia sistemas de ordenador a placa (CTP) | -0.9% | Global, acelerada en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre efluentes y manejo de químicos | -0.5% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad del precio del aluminio que comprime los márgenes de las placas PS | -0.3% | Global, más aguda en mercados sensibles a materias primas | Corto plazo (≤ 2 años) |

| Cierre de pequeñas imprentas comerciales tras la pandemia | -0.2% | América del Norte y la Unión Europea, mercados urbanos selectivos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Transición hacia Sistemas de Ordenador a Placa (CTP)

La adopción de CTP supera ahora el 80% entre las empresas de impresión con ingresos anuales superiores a USD 5 millones, lo que refleja sus ahorros en mano de obra y la variabilidad casi nula en la preimpresión. Las placas de alta sensibilidad de Fujifilm, combinadas con mejores paquetes de financiamiento para imprentas de nivel medio, aceleran la transición en Europa Occidental y América del Norte. La consiguiente caída de volumen en las placas analógicas de hoja heredadas es más aguda en los centros comerciales, donde las imprentas integran pruebas digitales y flujos de trabajo habilitados en la nube que las líneas analógicas no pueden igualar fácilmente.

Regulaciones Más Estrictas sobre Efluentes y Manejo de Químicos

La prohibición del cloruro de metileno por parte de la Agencia de Protección Ambiental de los Estados Unidos en julio de 2024 ha obligado a rediseñar los fluidos reveladores y los solventes de lavado. La legislación europea paralela bajo REACH está reduciendo la lista de agentes de limpieza permitidos, elevando los costos de cumplimiento para los procesadores de placas analógicas. Los talleres más pequeños, especialmente en áreas metropolitanas, enfrentan gastos desproporcionados al modernizar sus sistemas de drenaje y filtración. Si bien las químicas de fotopolímero más ecológicas ofrecen un alivio parcial, el esfuerzo de cumplimiento aún favorece las soluciones CTP sin químicos en zonas de regulación estricta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Placa: La Innovación en Fotopolímeros Impulsa el Crecimiento Premium

Las Placas PS Positivas mantuvieron el liderazgo con el 43,21% del mercado de placas analógicas convencionales en 2024, respaldadas por ecosistemas de equipos maduros y costos competitivos de materias primas. Las variantes bimetálicas y diazo continúan sirviendo a tiradas duraderas o de seguridad crítica, pero siguen siendo de nicho en volumen. El tamaño del mercado de placas analógicas convencionales para Placas PS Positivas alcanzó USD 3,81 mil millones en 2024 y crece modestamente debido a la demanda sostenida de periódicos y libros de texto. En contraste, las placas analógicas de fotopolímero avanzan a una CAGR del 3,42%, impulsadas por la expansión de capacidad de USD 70 millones de DuPont y una mayor aceptación del procesamiento sin solventes[4]DuPont de Nemours, "Expansión de la Fabricación de Placas de Fotopolímero," dupont.com. La mayor resistencia a la abrasión permite a las imprentas extender las tiradas sin rehacer las placas, reduciendo el tiempo de inactividad y el desperdicio de aluminio. Los fabricantes también promueven fotopolímeros lavables con agua que eluden las restricciones de efluentes pendientes en Europa y California.

Un segundo factor de impulso es la compatibilidad con configuraciones híbridas. Muchas prensas modernas combinan CTP para tiradas largas con placas analógicas de fotopolímero para trabajos especiales de cambio rápido, ofreciendo a las imprentas una opción alternativa cuando los motores de imagen están fuera de línea. Las placas de poliéster siguen siendo opciones de nivel de entrada populares en India, Indonesia y partes de América Latina, donde una menor resistencia a la tracción es aceptable para prensas de pequeño formato. Las variantes PS Negativas atienden trabajos comerciales de trama fina que exigen una reproducción tonal casi perfecta. En conjunto, estos niveles tecnológicos dejan espacio para que los proveedores segmenten precios y logística, preservando la rentabilidad incluso cuando el crecimiento general se modera en el mercado de placas analógicas convencionales.

Por Aplicación: La Resiliencia de la Impresión Comercial Sorprende a los Observadores de la Industria

La Impresión de Periódicos aún generó el 37,56% del volumen global en 2024 a pesar de la caída en la circulación, apoyada por subsidios estatales y la expansión de diarios regionales en Asia del Sur. Para los pequeños editores, las placas analógicas siguen siendo más económicas de recargar a las 2 de la madrugada que reconfigurar un flujo de trabajo CTP. El tamaño del mercado de placas analógicas convencionales asignado a periódicos alcanzó USD 3,30 mil millones en 2024. La Impresión Comercial, aunque menor en ingresos absolutos, ahora se expande a una CAGR del 3,37% porque miles de talleres de impresión rápida ejecutan trabajos cortos en prensas heredadas donde una placa de guardia se quema en menos de diez minutos. Los segmentos de embalaje también retienen capacidad analógica para cumplir con las regulaciones de contacto con alimentos que aprueban ciertas químicas de fotopolímero.

Los documentos de seguridad y especialidad acumulan márgenes premium. Los contratos de boletas electorales se disparan antes de las votaciones nacionales, creando picos periódicos de demanda de placas, especialmente en los Estados Unidos, Indonesia y Nigeria. Los flujos de trabajo analógicos también están arraigados en sellos fiscales, pasaportes y etiquetas de alcohol de alta gama, cada uno de los cuales requiere tintas metálicas propietarias y láminas anticontrafacción que se integran más fácilmente con las unidades offset tradicionales. En todas las aplicaciones, el mercado de placas analógicas convencionales muestra un perfil de doble velocidad: estable a decreciente en tiradas masivas de periódicos, pero en expansión en categorías comerciales diversificadas y de seguridad donde las fortalezas analógicas siguen siendo insuperables en valor, cumplimiento o flexibilidad de sustrato.

Análisis Geográfico

Asia-Pacífico se mantuvo como el motor del mercado de placas analógicas convencionales con una participación del 35,42% en 2024. La doble identidad de China como gran consumidor y potencia exportadora da forma al descubrimiento de precios, aunque el reciente fallo de dumping de los Estados Unidos contra las placas chinas podría desviar el excedente hacia el Sudeste Asiático, África y América Latina. El sector de impresión de India también se beneficia de incentivos nacionales que mejoran el acceso al crédito industrial para las pymes, financiando indirectamente la adquisición de prensas y placas. Indonesia y Vietnam continúan modernizando sus plantas de periódicos en lugar de migrar completamente a lo digital, citando la familiaridad con la logística del papel y el perfil de bajo riesgo de los equipos analógicos. Como resultado, Asia-Pacífico contribuye casi USD 3,12 mil millones al tamaño del mercado de placas analógicas convencionales en 2025.

Oriente Medio y África se destaca con una CAGR del 3,78% hasta 2030. Los gobiernos del Consejo de Cooperación del Golfo financian instalaciones de periódicos domésticos con fines de imagen nacional, mientras que las imprentas privadas del norte de África implementan placas PS chinas de bajo precio para satisfacer la creciente demanda publicitaria. Los menores costos laborales ayudan a que los flujos de trabajo analógicos sigan siendo competitivos, y las normas más laxas sobre manejo de químicos posponen la urgencia de migrar a CTP. La adopción digital está ocurriendo en centros de embalaje premium como los Emiratos Árabes Unidos, pero la región en general aún ve las placas convencionales como la ruta más segura hacia una capacidad de impresión escalable sin una extensa infraestructura de soporte técnico.

América del Norte y Europa, aunque en contracción en términos de recuento de páginas, retienen nichos de alto valor. Los sustratos de seguridad y especialidad preservan los flujos de ingresos, y algunas imprentas comerciales cubren el riesgo tecnológico dividiendo la producción entre líneas CTP sin químicos y procesadores analógicos conformes con las regulaciones de bajo contenido de compuestos orgánicos volátiles. La prohibición del cloruro de metileno de julio de 2024 ya ha acelerado el gasto en investigación y desarrollo en reveladores de fotopolímero de circuito cerrado en los Estados Unidos. Las estrictas directivas europeas sobre aguas residuales continúan motivando la migración a CTP, pero los proveedores de placas analógicas contrarrestan con fotopolímeros a base de enzimas o lavables con agua para mantener rentables las prensas instaladas. En consecuencia, las regiones generan una rentabilidad desproporcionada en relación con sus volúmenes unitarios, lo que subraya por qué los fabricantes globales de placas aún invierten en centros técnicos occidentales a pesar de las ventas generales más moderadas.

Panorama Competitivo

El mercado de placas analógicas convencionales muestra una concentración moderada. Agfa-Gevaert, Fujifilm Holdings y Eastman Kodak controlan colectivamente entre el 45% y el 50% estimado de los envíos globales, aprovechando un profundo conocimiento de procesos, química propia y canales de ventas globales. Empresas chinas como Lucky Huaguang Graphics y Henan Huida amplifican la presión de precios, especialmente en Asia y África. Sin embargo, el fallo arancelario de los Estados Unidos de septiembre de 2024 elevó drásticamente los costos de importación hacia los Estados Unidos, ofreciendo a Kodak y Agfa un paraguas de precios temporal y llevando a algunos distribuidores a diversificarse hacia el suministro coreano y europeo.

Los movimientos estratégicos enfatizan la integración vertical y las asociaciones regionales. Agfa ha agrupado contratos de placa, procesador y servicio en India y Brasil, vinculando a los clientes en acuerdos de consumibles a cinco años. Fujifilm mantiene una estrategia de doble vía: placas CTP de baja química premium para mercados desarrollados y placas PS de bajo costo para el Sudeste Asiático. Kodak ha reposicionado su catálogo analógico como una unidad de flujo de caja estable que financia la investigación y desarrollo en inyección de tinta, destacando la sinergia entre el offset heredado y los motores de crecimiento digital. Mientras tanto, la inversión de USD 70 millones de DuPont en fotopolímeros subraya la creciente demanda de placas especiales orientadas a clientes de embalaje y seguridad.

Las tendencias regulatorias y de sostenibilidad añaden capas competitivas. Los proveedores se diferencian calificando químicas más ecológicas bajo tanto el REACH de la Unión Europea como el TSCA de los Estados Unidos. Los fotopolímeros de lavado enzimático de DuPont atraen en regiones con restricciones de solventes, mientras que los proveedores chinos enfatizan el liderazgo en costos respaldado por ciclos de envío rápidos. Los fabricantes de equipos como Heidelberg dan forma indirectamente a la demanda de placas al integrar el montaje automatizado de placas en los nuevos lanzamientos de prensas, garantizando la compatibilidad retroactiva con flujos de trabajo tanto analógicos como CTP. Los nuevos participantes en el mercado siguen siendo escasos debido a las altas barreras de capital y las carteras de patentes que bloquean las formulaciones clave de fotopolímeros, preservando el statu quo mientras aún permiten que empresas regionales oportunistas se labren nichos de bajo precio.

Líderes de la Industria de Placas Analógicas Convencionales

Agfa-Gevaert NV

Fujifilm Holdings Corp.

Lucky Huaguang Graphics Co., Ltd.

Eastman Kodak Company

TechNova Imaging Systems Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Gabinete indio sancionó el Plan de Fabricación de Componentes Electrónicos con INR 22.919 crore, con probabilidad de aumentar la demanda de infraestructura de impresión auxiliar con el tiempo.

- Enero de 2025: Heidelberger Druckmaschinen AG marcó su 175.º aniversario presentando un plan de crecimiento que apunta a más de EUR 300 millones en ventas adicionales para 2029, con prioridad en prensas de embalaje y digitales.

- Diciembre de 2024: La Agencia de Protección Ambiental de los Estados Unidos finalizó una norma que limita el percloroetileno, otorgando una eliminación gradual de diez años para la mayoría de los usos comerciales, incluidos varios procesos vinculados al revelado de placas.

- Diciembre de 2024: La Agencia de Protección Ambiental revisó las normas de nuevos químicos bajo la TSCA, eliminando los PFAS de las exenciones de bajo volumen y alargando los ciclos de aprobación para nuevas químicas de placas.

- Septiembre de 2024: El Departamento de Comercio de los Estados Unidos confirmó márgenes de dumping del 115,85% sobre Fujifilm China y del 317,44% sobre todos los demás exportadores chinos de placas litográficas de aluminio.

Alcance del Informe Global del Mercado de Placas Analógicas Convencionales

| Placas PS Positivas |

| Placas PS Negativas |

| Placas Analógicas de Fotopolímero |

| Placas Diazo |

| Placas Bimetálicas |

| Placas de Poliéster |

| Impresión Comercial |

| Impresión de Periódicos |

| Impresión de Embalaje |

| Impresión de Seguridad y Especialidad |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Placa | Placas PS Positivas | ||

| Placas PS Negativas | |||

| Placas Analógicas de Fotopolímero | |||

| Placas Diazo | |||

| Placas Bimetálicas | |||

| Placas de Poliéster | |||

| Por Aplicación | Impresión Comercial | ||

| Impresión de Periódicos | |||

| Impresión de Embalaje | |||

| Impresión de Seguridad y Especialidad | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de placas analógicas convencionales en 2025?

El sector está valorado en USD 8,81 mil millones en 2025 y se proyecta que aumente a USD 10,07 mil millones en 2030, mostrando una CAGR del 2,71%.

¿Qué tipo de placa genera los mayores ingresos?

Las Placas PS Positivas contribuyen con el 43,21% de las ventas en 2024, manteniendo una clara ventaja debido a los ecosistemas de fabricación establecidos.

¿Por qué la impresión comercial sigue utilizando placas analógicas?

Para tiradas de menos de 5.000 impresiones, las placas analógicas son entre un 40% y un 60% menos costosas que el CTP porque evitan el mantenimiento de cabezales de imagen y las tarifas de software.

¿Qué región crece más rápido hasta 2030?

Oriente Medio y África se expande a una CAGR del 3,78% gracias a las nuevas líneas de impresión de periódicos y las políticas mediáticas favorables.

¿Cómo están afectando las acciones comerciales al suministro?

Los derechos antidumping de los Estados Unidos de hasta el 317,44% sobre las placas de aluminio chinas están redirigiendo los pedidos hacia proveedores coreanos, europeos y nacionales, lo que podría elevar los precios a corto plazo.

Última actualización de la página el: