Tamaño y Participación del Mercado de Proteína de Algas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

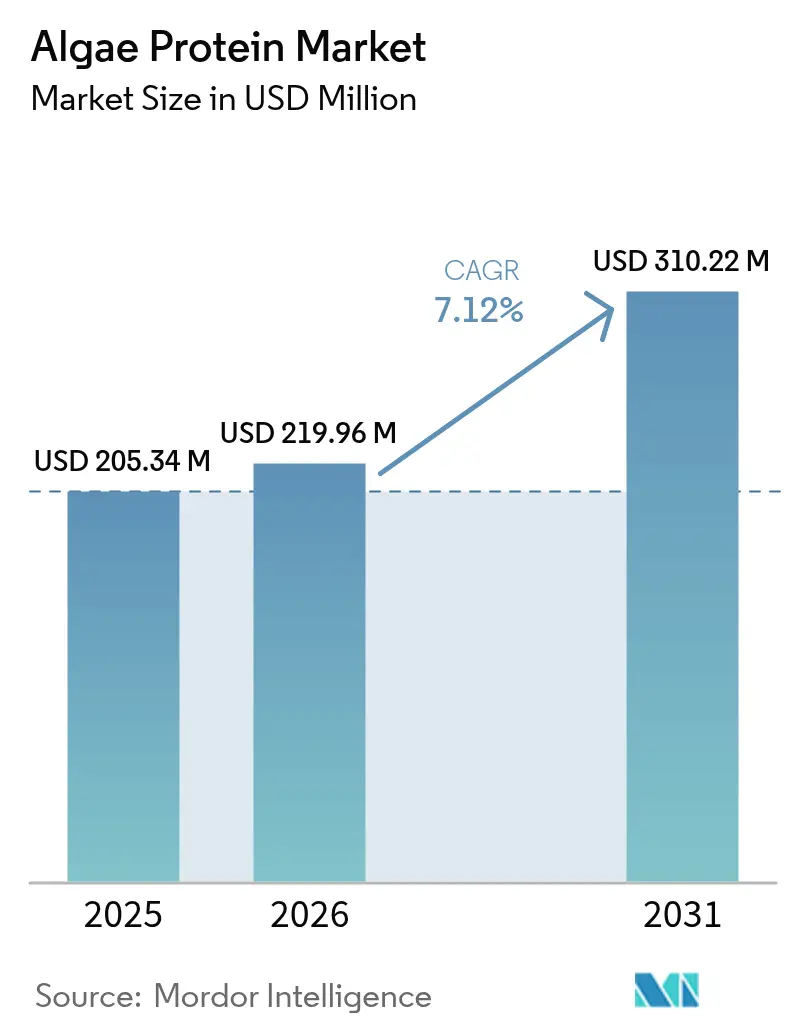

| Tamaño del Mercado (2026) | 219.96 Millones de dólares |

| Tamaño del Mercado (2031) | 310.22 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

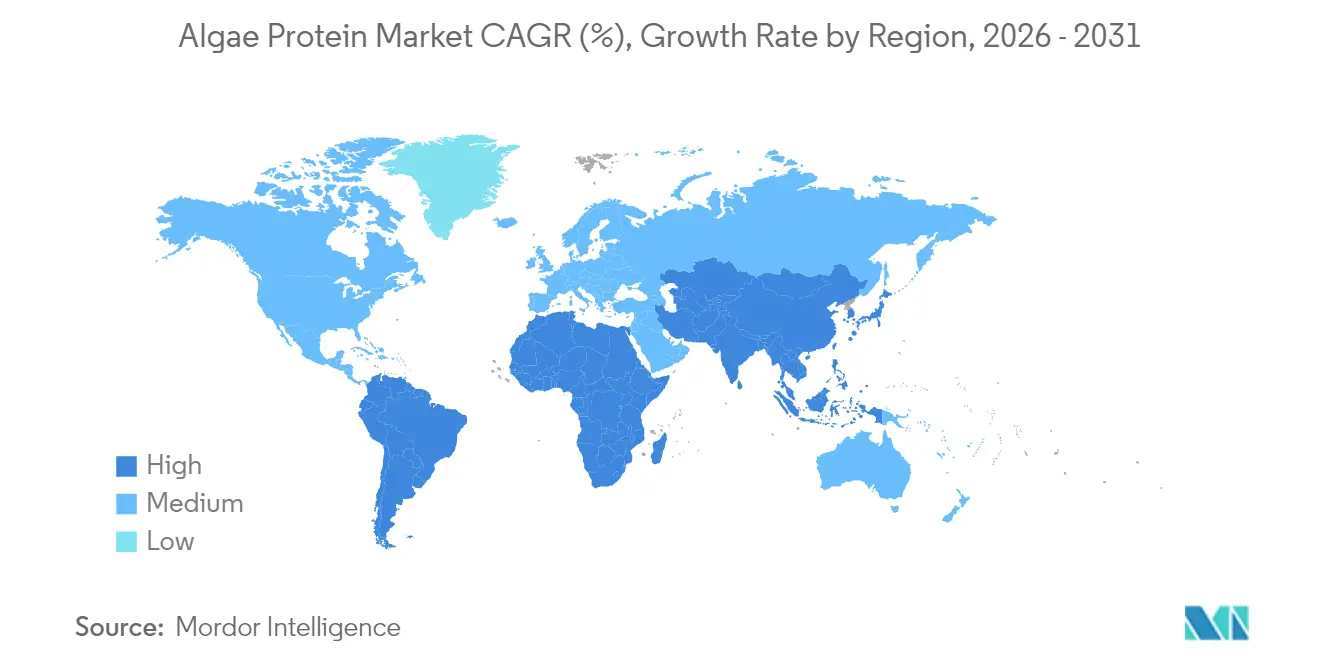

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Algas por Mordor Intelligence

El tamaño del mercado de proteína de algas en 2026 se estima en USD 219,96 millones, creciendo desde el valor de 2025 de USD 205,34 millones, con proyecciones para 2031 que muestran USD 310,22 millones, creciendo a una CAGR del 7,12% durante 2026-2031. Los avales regulatorios, especialmente el respaldo de la FDA al extracto azul de Galdieria en junio de 2025 y la aprobación de más de 20 especies de algas en Europa en 2024, están ampliando las aplicaciones de los productos[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA aprueba tres colorantes alimentarios de fuentes naturales", fda.gov. La rápida adopción de sistemas de fotobiorreactores cerrados, los avances en ingeniería de cepas y la creciente preferencia de los consumidores por proteínas sostenibles están impulsando la expansión comercial. La inversión fluye hacia instalaciones amplias y automatizadas: por ejemplo, la planta de 27.000 pies² de Brevel en Israel comenzó operaciones a principios de 2025, con el objetivo de lograr una producción anual sustancial. Estos desarrollos, junto con los beneficios nutricionales y funcionales establecidos, impulsan una fuerte demanda global de suplementos, alimentos funcionales y alimentación animal. Además, a medida que los consumidores se inclinan hacia proteínas de origen vegetal y resistentes al clima, las algas destacan por requerir un mínimo de tierra, agua y energía en comparación con la soja o las fuentes animales, lo que las hace muy atractivas en una era de preocupación medioambiental. En la misma línea, las algas, especialmente las microalgas como la Chlorella y la Espirulina, al ser ricas en proteína completa, que contiene todos los aminoácidos esenciales, junto con antioxidantes, omega-3, vitaminas y minerales, están atrayendo cada vez más a los fabricantes a considerar la proteína de algas, impulsando el crecimiento del mercado.

Conclusiones Clave del Informe

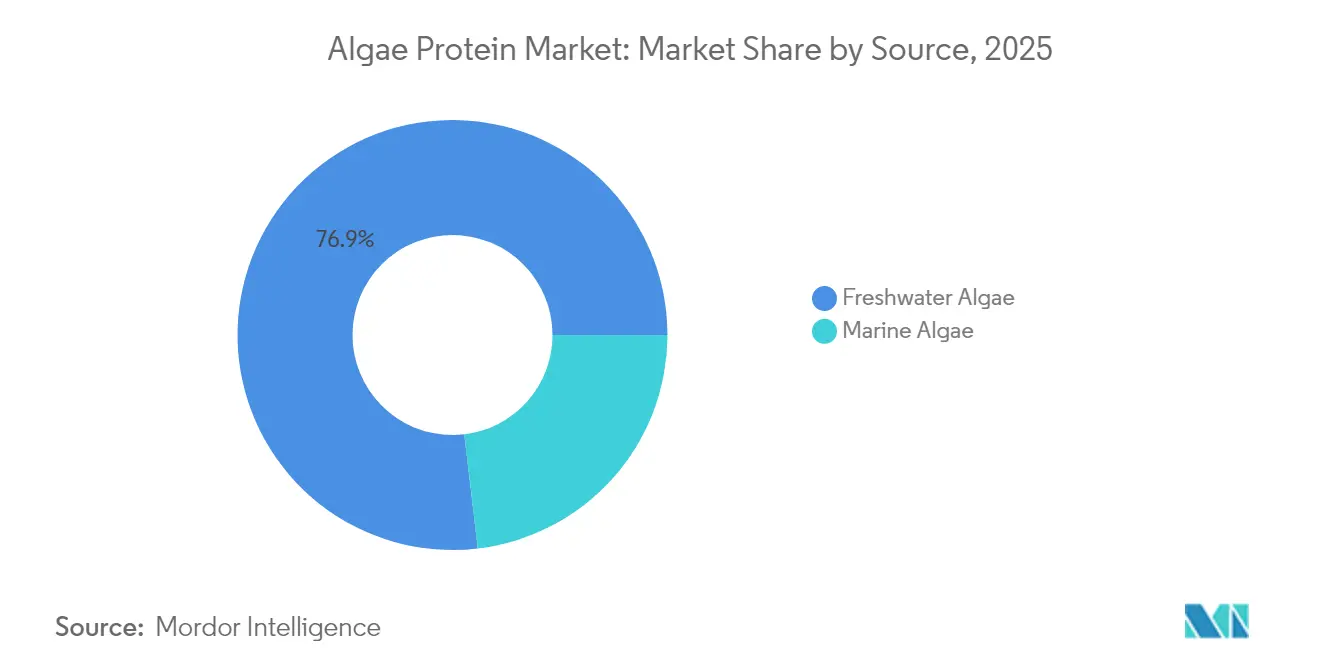

- Por fuente, las algas de agua dulce lideraron con el 76,88% de la participación del mercado de proteína de algas en 2025, mientras que se proyecta que las algas marinas crezcan a una CAGR del 7,62% hasta 2031.

- Por tipo, la Espirulina capturó el 55,98% del mercado de proteína de algas en 2025, mientras que la Chlorella está preparada para una CAGR del 7,88% hasta 2031.

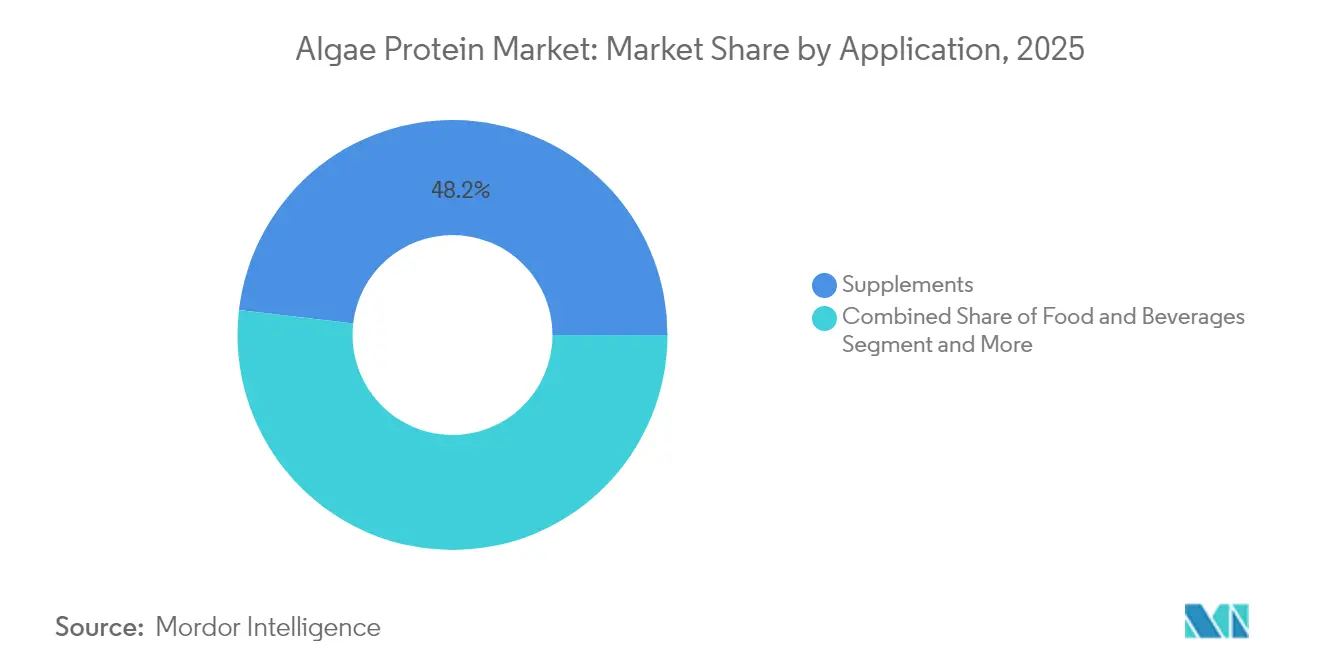

- Por aplicación, los suplementos representaron el 48,15% del tamaño del mercado de proteína de algas en 2025; el segmento de alimentos y bebidas se expande a una CAGR del 7,31% hasta 2031.

- Por geografía, América del Norte mantuvo el 29,11% de la participación del mercado de proteína de algas en 2025, pero Asia-Pacífico avanza a una CAGR del 8,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proteína de Algas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones a gran escala en fotobiorreactores | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de proteínas de origen vegetal y sostenibles | +1.5% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances tecnológicos en el cultivo de algas | +1.2% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Expansión en alimentos funcionales y nutracéuticos | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de la población vegana y vegetariana a nivel mundial | +0.7% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Rico perfil nutricional de las algas | +0.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inversiones a Gran Escala en Fotobiorreactores

Las granjas de fotobiorreactores totalmente cerrados están transformando la economía de producción, gracias a la financiación comercial. La última planta de Brevel muestra esta evolución, utilizando iluminación basada en LED y cosecha continua para lograr concentraciones de proteína superiores al 60% del peso seco. Los fotobiorreactores crean entornos controlados que ajustan con precisión los niveles de luz, temperatura y CO₂, garantizando una producción de biomasa consistente, vital para usos comerciales. Por ejemplo, un estudio revisado por pares en Sustainability (mayo de 2025) destacó que las unidades de columna con deflectores en forma de embudo mejoraron el rendimiento de biomasa en un 18,18% y la fijación de CO₂ en un 13,95%. Además, los avances tecnológicos han reducido drásticamente los costos operativos, haciendo que la proteína de algas sea cada vez más competitiva. Tanto naciones como corporaciones están reforzando las iniciativas de algas mediante subsidios y alianzas estratégicas. La fábrica de Solar Foods en Finlandia, con una capacidad de 160 toneladas por año, está siendo pionera en la fermentación microbiana utilizando CO₂ capturado e hidrógeno verde, según informó BIOCOM Interrelations GmbH. En conjunto, estos movimientos no solo mitigan riesgos, sino que también fortalecen la cadena de suministro global.

Creciente Demanda de Proteínas de Origen Vegetal y Sostenibles

Impulsados por preocupaciones de salud, éticas y medioambientales, los consumidores recurren cada vez más a alternativas a las proteínas de origen animal. La proteína de algas destaca por su perfil completo de aminoácidos, lo que la convierte en una opción nutricional convincente. Por ejemplo, el Consejo Internacional de Información Alimentaria informó que en 2023, aproximadamente el 28% de los encuestados en Estados Unidos indicaron que habían aumentado su consumo de fuentes de proteína vegetal integral durante el año anterior. En un desarrollo relacionado, las cepas azul-verdosas, diseñadas en la Universidad de Copenhague, ahora replican las fibras de la carne, abordando los desafíos de textura que anteriormente obstaculizaban la adopción de opciones de origen vegetal. Además, como destacó el Instituto Tecnológico Danés, las iniciativas nacionales de alimentación como el proyecto ReMAPP de Dinamarca están incorporando microalgas en las dietas del ganado, reduciendo la dependencia de la soja. Esta combinación de conciencia sanitaria, sostenibilidad y avances innovadores está transformando el panorama de las proteínas, con las algas emergiendo como un actor fundamental.

Avances Tecnológicos en el Cultivo de Algas

Innovaciones como los fotobiorreactores automatizados, la selección refinada de cepas y la ingeniería genética han aumentado notablemente la productividad de la biomasa y el rendimiento proteico. Estos avances permiten un control preciso de las condiciones de crecimiento, lo que conduce a una producción de proteína más consistente y de mayor calidad. La investigación de Biotechnology for Biofuels destaca que los vórtices de flujo en espiral en los reactores tubulares aumentan la fijación de CO₂ y el crecimiento en un 33% en comparación con los deflectores tradicionales. La misma fuente señala que una combinación de mezcladores automatizados y estimulación por campo eléctrico resulta en un aumento de productividad del 20% para Limnospira fusiformis. Además, los avances en los métodos de cosecha y secado han reducido drásticamente los costos de procesamiento, mejorando la viabilidad económica de la proteína de algas. La mejora en la utilización de CO₂ y el reciclaje de aguas residuales refuerzan aún más la sostenibilidad y la escalabilidad.

Expansión en Alimentos Funcionales y Nutracéuticos

Rica en aminoácidos esenciales, antioxidantes, ácidos grasos omega-3 y micronutrientes, la proteína de algas es cada vez más favorecida para formulaciones funcionales. Su origen natural y su carácter sostenible resuenan con los consumidores de etiqueta limpia y conciencia ecológica. El aval de la FDA en 2025 al extracto azul de Galdieria, según informó el Registro Federal, amplía su uso de mero colorante a una base rica en proteínas. Los ensayos funcionales destacan la superior solubilidad y emulsificación de las proteínas de microalgas, convirtiéndolas en candidatas ideales para alternativas lácteas y aperitivos impresos en 3D. Los hidrolizados de Espirulina, conocidos por sus efectos inmunomoduladores contra Candida albicans, atraen la atención de las marcas de nutrición terapéutica. Los fabricantes están ahora infundiendo proteína de algas en barras de proteína, bebidas, suplementos y alimentos enriquecidos, enfatizando beneficios como la inmunidad, la energía y el antienvejecimiento. La adaptabilidad de las algas garantiza su integración en diversos productos sin alterar el sabor ni la textura, impulsando la expansión del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de aceptación sensorial como olor, sabor y textura | -1.4% | Global, más pronunciado en los mercados occidentales | Mediano plazo (2-4 años) |

| Altos costos de producción | -1.1% | Global, que afecta particularmente a los mercados emergentes | Largo plazo (≥ 4 años) |

| Escasa conciencia del consumidor | -0.8% | Global, mayor impacto en los mercados en desarrollo | Corto plazo (≤ 2 años) |

| Competencia de otras proteínas de origen vegetal y microbiano | -0.6% | Principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Aceptación Sensorial como Olor, Sabor y Textura

Muchos consumidores encuentran desagradable el fuerte sabor y olor marino o terroso de ciertas cepas de algas, especialmente cuando estas cepas se incorporan a productos alimenticios convencionales. Además, la textura naturalmente arenosa o viscosa de algunas formulaciones de algas plantea desafíos para hacerlas más apetecibles. De manera similar, la Chlorella protothecoides a pH neutro recibe bajas puntuaciones de aceptación a menos que se mejore con agentes enmascaradores. Estos desafíos sensoriales restringen el uso de la proteína de algas en productos populares como bebidas, alternativas lácteas y aperitivos. Abordar estos desafíos a menudo requiere costosas técnicas de procesamiento o aditivos enmascaradores de sabor, lo que eleva los costos de producción y disminuye el atractivo de los productos de etiqueta limpia. Por ejemplo, estudios financiados por el USDA están siendo pioneros en métodos sensoriales avanzados para identificar y contrarrestar olores y sabores indeseables en alimentos novedosos, con posibles aplicaciones para productos a base de algas.

Altos Costos de Producción

Los altos costos de producción están frenando el mercado de proteína de algas, dificultando su escalabilidad, asequibilidad y competitividad frente a las proteínas tradicionales. Tecnologías como los fotobiorreactores tubulares incurren en costos de EUR 5–9 por kg de biomasa seca. Esto se traduce en EUR 10–18 por kg de proteína antes del procesamiento, un precio elevado en comparación con la soja o el guisante, como destaca la Organización Protein Report. Fabricantes como GEA señalan que los biorreactores especializados, las centrífugas y los insumos energéticos elevan los costos, eclipsando los ingredientes estándar de alimentación animal. Además, los pequeños productores de espirulina señalan que el equipo de secado y la necesidad de educación del consumidor erosionan aún más la rentabilidad. En consecuencia, los productos de proteína de algas tienen un precio premium, lo que limita su alcance en mercados sensibles al presupuesto hasta que los costos puedan optimizarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Algas de Agua Dulce Dominan mientras las Algas Marinas Impulsan la Innovación

Se prevé que las especies marinas sean la fuente de más rápido crecimiento, con proyecciones que indican una CAGR del 7,62% de 2026 a 2031. En 2025, las cepas de agua dulce dominaron con una participación del 76,88% del mercado de proteína de algas. Los líderes de agua dulce, la Espirulina y la Chlorella, mantienen su ventaja en el mercado de proteína de algas, respaldados por la infraestructura global establecida y las autorizaciones GRAS de la Administración de Alimentos y Medicamentos de los Estados Unidos. Además, el innovador enfoque de Aliga cultiva Chlorella sorokiniana mediante fermentación heterotrófica, logrando impresionantes emisiones de CO₂ de menos de 1 kg por kg de biomasa. Tales avances no solo reducen la huella de tierra, sino que también mejoran las economías de escala. Una tendencia notable es la aparición de operaciones híbridas: las cepas de agua dulce prosperan en estanques abiertos para alimentación a granel, mientras que las cepas marinas se cultivan en fotobiorreactores, apuntando a ingredientes de alto valor. Esta estrategia ofrece una cartera de productos diversa y mitiga los riesgos en diferentes zonas climáticas.

Además, la capacidad de resistir condiciones de alta salinidad y calor facilita el cultivo en agua de mar y en tierras marginales, reduciendo la competencia por recursos con los cultivos tradicionales. Los reactores de biopelícula, aptos para procesar aguas residuales de agua de mar, logran una impresionante tasa de 5,66 g m²d¹ mientras purifican simultáneamente los efluentes. Destacando el potencial comercial de los extremófilos, la iniciativa ProFuture respaldada por la UE está explorando Galdieria sulphuraria, una cepa con un contenido proteico del 62-65%.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: La Espirulina Domina el Mercado, mientras la Chlorella Acelera el Crecimiento

En 2025, la Espirulina dominó con una participación del 55,98% del mercado de proteína de algas, un testimonio de su presencia de décadas en suplementos y su fuerte reconocimiento entre los consumidores. Mientras tanto, la chlorella emergió como la variante de más rápido crecimiento, expandiéndose a una CAGR del 7,88%, gracias a su amplia solubilidad a diferentes pH, lo que la convierte en favorita para bebidas ácidas. La Espirulina cuenta con un perfil completo de aminoácidos y un bajo nivel de ácidos nucleicos, mejorando su digestibilidad y beneficios para la salud. Esto ha obtenido el respaldo de la OMS y otras organizaciones de salud, impulsando significativamente el crecimiento del segmento. Por ejemplo, los fotobiorreactores cerrados innovadores entregan pasta fresca y húmeda, garantizando la preservación de micronutrientes sensibles al calor, y alcanzan un precio premium.

Además, la capacidad de recuperar un contenido proteico sustancial de la Espirulina mediante ultrafiltración refuerza aún más la expansión del segmento. Qingdao Algaenutra Biotech destaca este potencial, con un contenido proteico del 61–90% y una impresionante capacidad de decenas de toneladas por año. Las optimizaciones de extracción están produciendo contenidos proteicos que oscilan entre el 40-60% del peso seco, y los perfiles equilibrados de aminoácidos de la chlorella están impulsando el crecimiento del segmento. Un proceso de decoloración suave mejora el sabor sin sacrificar nutrientes, allanando el camino para la integración en alimentos convencionales. Además, aunque todavía son de nicho, las especies emergentes como Galdieria sulphuraria, conocida por sus azules naturales, y Tetraselmis chuii, favorecida por sus sabores similares a los mariscos, están ganando impulso a medida que los formuladores buscan cada vez más atributos funcionales y sensoriales únicos.

Por Aplicación: Los Suplementos Representaron una Participación Prominente, mientras los Alimentos y Bebidas Aceleran el Crecimiento

En 2025, los suplementos reclamaron una participación del 48,15% del mercado de proteína de algas, mientras que el sector de alimentos y bebidas avanzó con una CAGR del 7,31%, lo que indica una creciente integración en las dietas cotidianas. Las proteínas de algas, en particular la espirulina y la chlorella, cuentan con un perfil completo de aminoácidos, omega-3, vitaminas y minerales, posicionándolas como candidatas ideales para suplementos nutricionales. La Espirulina, a menudo denominada "superalimento", ha encontrado su camino en varios formatos de suplementos, resonando con las tendencias de bienestar y fomentando una fuerte confianza y lealtad del consumidor. Además, fabricantes como Brevel y Corbion están introduciendo polvos de microalgas de sabor neutro, con un contenido proteico del 60–70%, adaptados para el mercado de suplementos, reforzando la expansión del segmento.

Las proteínas de algas, derivadas de fuentes como la espirulina y la chlorella, no solo proporcionan un perfil completo de aminoácidos y pigmentos naturales, sino que también encajan perfectamente en las formulaciones de origen vegetal. Los principales fabricantes de alimentos están incorporando proteína de algas en una amplia gama de productos, incluidos aperitivos, alternativas lácteas, jugos y barras de proteína. Un ejemplo notable es el lanzamiento en 2024 de Phytabar de una barra de proteína de chocolate con infusión de algas marinas, con wakame, que cuenta con 9 g de proteína y omega-3, dirigida a consumidores con conciencia medioambiental. Siguiendo esta tendencia, fabricantes como Corbion y ADM han lanzado productos proteicos a base de algas adaptados para el sector de alimentos y bebidas, enfatizando las ventajas de la etiqueta limpia e impulsando el crecimiento del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte mantuvo una participación del 29,11% del mercado de proteína de algas, impulsada por las vías GRAS de la FDA y una sólida cultura de alimentos funcionales. Los avales regulatorios de la FDA, combinados con un aumento en la adopción de suplementos, refuerzan los lanzamientos de productos e infunden confianza en el mercado. Empresas como Corbion, Cyanotech y Earthrise están a la vanguardia de la innovación en proteína de algas. Las técnicas mejoradas de procesamiento de alimentos están facilitando la integración de la proteína de algas en productos convencionales, impulsando las ventas. Cabe destacar que Cyanotech logró ventas netas de USD 23,1 millones en el ejercicio fiscal 2024, con sus líneas de Espirulina Hawaiana y astaxantina ocupando espacios premium en las estanterías. Además, Canadá, a través de Health Canada, está respaldando aprobaciones de colorantes e ingredientes, mientras que el clima cálido de México está siendo aprovechado para el cultivo rentable en estanques, impulsando la expansión del mercado.

En Europa, un pronunciado cambio del consumidor hacia proteínas sostenibles de origen vegetal, junto con estrictas regulaciones medioambientales que abogan por una producción alimentaria ecológica, impulsa el crecimiento del mercado. La innovación europea es evidente, con la política y la financiación de proyectos liderando el camino. En febrero de 2024, más de 20 especies recibieron autorización para uso alimentario, reduciendo los costos de cumplimiento en un notable EUR 10 millones, según destacó la Comisión Europea. El compromiso de la UE con la sostenibilidad y el respaldo a la investigación de proteínas alternativas ha acelerado la adopción de proteína de algas en diversos sectores, desde alimentos y bebidas hasta alimentación animal. Como testimonio de este impulso, la Comisión Europea, en octubre de 2024, presentó una iniciativa de EUR 5,7 millones en el marco del Fondo Europeo Marítimo, de Pesca y de Acuicultura (FEAMPA).

Asia-Pacífico está en una trayectoria ascendente, con una CAGR del 8,19%. ProTi Food Technology de China ha obtenido financiación de Dao Foods, impulsando su agenda de cepas modificadas genéticamente. La extensa línea costera de India y su rica biodiversidad apuntan a un futuro de cultivo marino rentable, sujeto a regulaciones más claras. A partir de 2024, el Gobierno de India, a través del Ministerio del Interior, ha actualizado oficialmente la longitud de la línea costera del país a 11.098,81 kilómetros. Mientras tanto, naciones como Japón, Australia y Singapur están aprovechando la fermentación de precisión y los incentivos de investigación y desarrollo. En contraste, Indonesia y Tailandia están explorando la acuicultura en estanques abiertos, posicionando colectivamente a la región como un floreciente centro de innovación, energizando aún más el crecimiento del mercado.

Panorama regulatorio

La comercialización de proteína de algas está determinada por una combinación de autorizaciones de nuevos alimentos y normas específicas para aditivos que varían según la jurisdicción. En la Unión Europea, la entrada al mercado de muchos ingredientes derivados de algas se rige por el marco de Nuevos Alimentos y la inclusión en la lista de la Unión (Reglamento de Ejecución (UE) 2017/2470), que se consolidó mediante una actualización vigente desde julio de 2026. Dentro de este sistema, algunas autorizaciones otorgan protección de datos limitada en el tiempo, como la autorización de abril de 2024 del betaglucano de Euglena gracilis, que designó a Kemin Foods L.C. como el proveedor autorizado con un período de protección de 5 años.

En América del Norte, Estados Unidos continúa manteniendo vías paralelas para ingredientes y para colorantes utilizados en alimentos, y la normativa de la FDA también afecta la adopción de derivados de algas en las formulaciones. En febrero de 2026, la FDA modificó la normativa sobre aditivos colorantes para permitir un uso ampliado del extracto de espirulina. En Canadá, Health Canada continúa utilizando su vía de evaluación de nuevos alimentos para la proteína de algas entera, lo que afecta la rapidez con la que se pueden introducir nuevos formatos de proteína de algas en los alimentos y bebidas convencionales.

Panorama Competitivo

El mercado de proteína de algas exhibe una fragmentación moderada. Los actores líderes, como Cyanotech, aprovechan técnicas de cultivo propietarias y apuntan a canales de distribución premium. Un ejemplo destacado es el complejo integrado Kona de Cyanotech, que cuenta con enriquecimiento de CO₂ patentado y procesamiento interno. Mientras tanto, los actores emergentes están ganando terreno, gracias a sus capacidades mejoradas e innovaciones tecnológicas. Tomemos a Brevel como ejemplo: emplean reactores interiores iluminados con LED, aumentando la producción a cientos de toneladas, mientras producen simultáneamente una proteína de sabor neutro y pigmentos vívidos.

En otro movimiento, Solar Foods se ha asociado con Ajinomoto, con el objetivo de distribuir proteína a base de aire en toda Asia, combinando eficazmente la experiencia en fermentación con el acceso a los mercados regionales. Además, Fermentalg y Givaudan están comercializando pigmentos azules naturales para bebidas, diversificando sus fuentes de ingresos más allá de las ventas de proteínas. Las alianzas estratégicas están impulsando una expansión global. Algenie, por ejemplo, está licenciando plataformas de capa delgada a plantas de procesamiento de alimentos para acuicultura, ayudándoles a superar los desafíos de capital.

Además, las universidades están transfiriendo sus innovaciones de texturización a las principales empresas alimentarias mediante acuerdos exclusivos, subrayando un sólido proceso de innovación. En este panorama competitivo, el enfoque se desplaza de la mera escala al liderazgo en costos, la diferenciación funcional y la destreza regulatoria, creando un espacio donde tanto las empresas emergentes como las multinacionales establecidas pueden prosperar.

Líderes de la Industria de Proteína de Algas

AlgoSource S.A.

Cyanotech Corporation

Corbion N.V.

Pond Technologies Holdings Inc.

Seagrass Tech Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad a corto plazo se concentra en escalar proteínas de algas competitivas en costo y de sabor neutro, utilizando asociaciones y adquisiciones para acortar el camino desde la etapa piloto hasta los volúmenes industriales. Los movimientos recientes de empresas reflejan este énfasis. Algenuity estableció una sede comercial europea en Róterdam en diciembre de 2024, con un enfoque declarado en escalar la Chlorella blanca a través de un socio local. Euglena completó la adquisición del negocio de cultivo de microalgas e ingredientes de Kobelco Eco-Solutions en mayo de 2026, lo que señala una consolidación continua en torno al acceso a cepas, el conocimiento técnico de cultivo y las capacidades de ingredientes en etapas posteriores.

Otra oportunidad es la expansión de las proteínas derivadas de microalgas hacia nuevos formatos y canales mediante modelos de fabricación por contrato y escalado tipo fermentación que reducen la carga de construir infraestructura totalmente propia. NXW Nutrition from Water anunció en marzo de 2026 una asociación de escalado con Jiangsu Jiangshan Pharmaceutical (JSPC) para la producción de Marine Whey, y luego, en julio de 2026, adquirió una participación de capital en la empresa portuguesa PhycoFerm para llevar a cabo I+D conjunta sobre cepas no transgénicas de alto rendimiento. En conjunto, estos pasos apuntan a un espacio en blanco activo en cepas estandarizadas de alto rendimiento y redes de producción industrial que puedan atender aplicaciones alimentarias y usos nutricionales afines donde el desempeño funcional y las especificaciones consistentes son importantes.

Desarrollos recientes del sector

- Mayo de 2026: Euglena completó la adquisición del negocio de cultivo de microalgas e ingredientes de Kobelco Eco-Solutions, centrado en Euglena gracilis (EOD-1). El acuerdo refuerza el control sobre los activos de cultivo y el conocimiento técnico de ingredientes, respaldando una comercialización más amplia de los ingredientes nutricionales derivados de microalgas.

- Agosto de 2025: Corbion se asoció con Kuehnle AgroSystems (KAS) para desarrollar y comercializar astaxantina natural producida mediante fermentación heterótrofa de algas. La colaboración amplía el acceso a enfoques de producción basados en fermentación que pueden mejorar la escalabilidad y consistencia de los ingredientes derivados de algas utilizados en los mercados finales de nutrición.

- Junio de 2024: Brevel inauguró una planta de proteína de microalgas a gran escala en Israel (27.000 pies cuadrados) con una capacidad anual descrita como cientos de toneladas de polvo de proteína de microalgas. La puesta en marcha de una instalación comercial respalda la disponibilidad de suministro para formuladores que se dirigen a aplicaciones de suplementos y alimentos que requieren volúmenes estables y especificaciones repetibles.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de proteína de algas abarca el valor de ventas de los ingredientes proteicos y los productos ricos en proteínas que se producen a partir de algas y se venden para su uso en alimentos, suplementos y nutrición animal.

Exclusiones del alcance: excluimos los aceites, pigmentos y otros extractos no proteicos derivados de algas, junto con los equipos y servicios utilizados para cultivar o procesar algas.

Descripción general de la segmentación

- Por Fuente

- Algas de Agua Dulce

- Algas Marinas

- Por Tipo

- Espirulina

- Chlorella

- Otros

- Por Aplicación

- Alimentos y Bebidas

- Panadería

- Productos Lácteos y Alternativas Lácteas

- Productos de Carne/Aves/Mariscos y Alternativas Cárnicas

- Suplementos

- Nutrición Deportiva y de Rendimiento

- Nutrición para Adultos Mayores y Nutrición Médica

- Alimentación Animal

- Alimentos y Bebidas

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para delimitar los límites del sector y reunir los insumos necesarios para construir un panorama consistente de oferta y demanda. Nos basamos en fuentes públicas como el USDA y otras agencias nacionales de agricultura y alimentación, estadísticas de la FAO, datos comerciales de UN Comtrade y publicaciones científicas indexadas en plataformas como PubMed, que ayudan a rastrear el cultivo de algas, el procesamiento de proteínas y la adopción en usos finales.

Paralelamente, revisamos informes anuales de empresas, presentaciones para inversores, hojas de especificaciones de productos y cobertura de prensa creíble para comprender los lanzamientos comerciales, la dirección de precios y los anuncios de capacidad. También se utilizaron suscripciones a bases de datos de patentes para detectar hacia dónde se dirigen los métodos de extracción y concentración, lo que ayuda a comprobar si el escalado proyectado es realista. Esta lista no es exhaustiva, y se consultaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar la adopción por aplicación (alimentos y bebidas, suplementos y alimentación animal) y en verificar qué se vende realmente como proteína, frente a otros productos de algas afines. Conversamos con una combinación de proveedores de ingredientes, equipos de producto de marcas, distribuidores y expertos técnicos en las principales regiones consumidoras, y luego utilizamos esos aportes para confirmar los supuestos sobre precios, tasa de uso y disponibilidad de capacidad a corto plazo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 16% | APAC: 45% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 33% | EMEA: 30% |

| Actores más pequeños: 17% | Gerentes: 51% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento central comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda direccionable por aplicación, y luego lo distribuye entre regiones utilizando la adopción observada y la disponibilidad de suministro. En términos simples, conectamos los indicadores de consumo de ingredientes proteicos y nutrición funcional con la penetración de la proteína de algas por caso de uso, y luego traducimos eso en valor utilizando bandas de precios realistas.

Para mantener los totales bien fundamentados, se añadieron verificaciones selectivas de abajo hacia arriba utilizando señales de proveedores y canales, como el precio de venta promedio muestreado por formato, las tasas de inclusión típicas en formulaciones y los volúmenes aproximados implícitos por la utilización de capacidad anunciada. Los principales insumos del modelo incluyeron el cambio de mezcla entre espirulina, chlorella y otras proteínas de algas, el abastecimiento de agua dulce frente al marino, la evolución de precios de los ingredientes proteicos, el ritmo de lanzamiento de nuevos productos en suplementos y alimentos funcionales, y los patrones de conversión de pruebas a uso comercial en alimentación animal. Para la previsión, se aplicó un análisis de escenarios de modo que la trayectoria futura refleje lo que los entrevistados esperan en cuanto a plazos de escalado, aceptación regulatoria para su uso en alimentos, y la rapidez con la que la demanda pasa de productos de nicho a compras repetidas.

Validación de datos y ciclo de actualización

Antes de finalizar los resultados, los datos se verifican de forma cruzada frente a señales independientes, incluidos los flujos comerciales cuando corresponde, los anuncios de capacidad y expansión, y la lógica de precios implícita por aplicación. Cualquier variación pronunciada se revisa por etapas, primero comprobando las conversiones de unidades y el momento cambiario, y luego revisando de nuevo los supuestos subyacentes de adopción y precios.

Se realiza una segunda revisión por parte de un analista antes de la aprobación final, y se activa un contacto de seguimiento si cambia un supuesto clave o si un nuevo desarrollo modifica de manera significativa la oferta o la demanda. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes. Justo antes de la entrega, realizamos una revisión final para que las cifras reflejen la información más reciente disponible.

Tamaño del mercado de proteína de algas de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para la proteína de algas pueden parecer muy dispares porque el alcance no siempre es coherente, y porque el año utilizado como cifra base puede alterar el número. Las diferencias también provienen de qué se cuenta como proteína, cómo se agrupan las aplicaciones, y si la estimación se ancla a rangos realistas de capacidad y precios.

Los anuncios de expansión de capacidad, las verificaciones de adopción a nivel de aplicación (alimentos y bebidas, suplementos y alimentación animal) y las bandas de precios de ingredientes verificadas puntualmente se utilizan para mantener a Mordor Intelligence alineado con un conjunto de demanda exclusivamente de proteínas, razón por la cual algunas cifras más amplias resultan más altas cuando incorporan proteínas de algas marinas, formas de procesamiento avanzadas o demanda relacionada con cosméticos.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 219,96 millones de USD (2026) | |

| Consultoría Global A | 997,40 millones de USD (2024) | Utiliza un año base anterior y una definición más amplia que se describe en muchos formatos de alimentos, lo que puede incorporar productos nutricionales derivados de algas afines más allá de los ingredientes proteicos, y puede aplicar precios promedio más altos en los distintos usos finales. |

| Editor del Sector B | 884,00 millones de USD (2025) | Cubre un universo más amplio de proteínas de algas, incluidas las proteínas de microalgas y algas marinas y múltiples formas procesadas (como aislados y mezclas), y también menciona los cosméticos como uso final, lo que amplía el conjunto de ingresos contabilizados. |

La dispersión en la tabla se explica principalmente por las decisiones de alcance y la alineación del año base, y no por errores de cálculo. Cuando el alcance se limita a la proteína de algas utilizada en alimentos, suplementos y alimentación animal, y cuando los precios y el escalado se verifican frente a lo que los proveedores pueden producir realmente, el valor de mercado resultante se vuelve más fácil de replicar y actualizar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de proteína de algas y sus perspectivas de crecimiento?

El tamaño del mercado de proteína de algas alcanzó USD 219,96 millones en 2026 y se proyecta que llegue a USD 310,22 millones para 2031, creciendo a una CAGR del 7,12%.

¿Qué segmento lidera el mercado de proteína de algas por fuente?

Las algas de agua dulce dominan con una participación de mercado del 76,88% en 2025, mientras que las algas marinas son las de más rápido crecimiento con una CAGR del 7,62%.

¿Por qué son los fotobiorreactores fundamentales para escalar la producción de proteína de algas?

Los sistemas de fotobiorreactores cerrados aumentan los rendimientos, reducen la contaminación y permiten una producción durante todo el año: la nueva instalación de Brevel apunta a cientos de toneladas anuales.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 8,19%, respaldada por inversiones chinas e indias, climas favorables y marcos regulatorios en mejora.

Última actualización de la página el: