Tamaño y Participación del Mercado de Sistemas de Manejo de Equipaje en Aeropuertos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Manejo de Equipaje en Aeropuertos por Mordor Intelligence

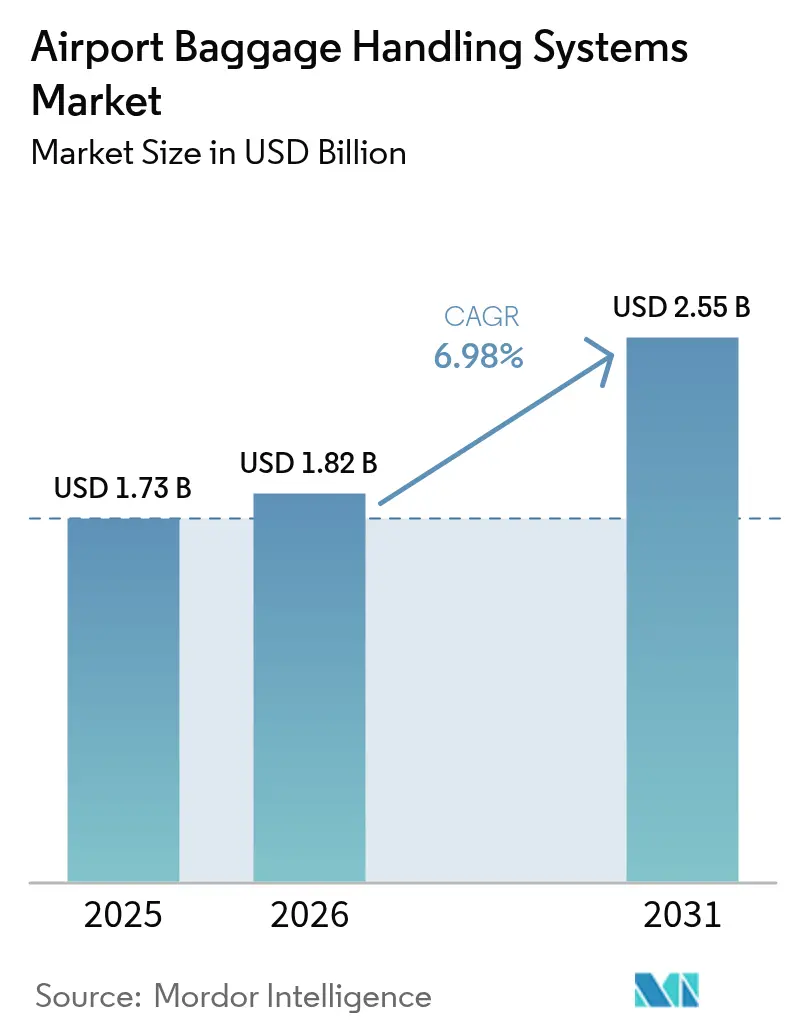

Se espera que el tamaño del mercado de sistemas de manejo de equipaje en aeropuertos crezca de USD 1,73 mil millones en 2025 a USD 1,82 mil millones en 2026 y se prevé que alcance USD 2,55 mil millones en 2031 a una CAGR del 6,98% durante 2026-2031. El crecimiento se ve reforzado por los volúmenes mundiales de pasajeros que superaron los 9.800 millones en 2025, con una trayectoria a largo plazo hacia los 19.300 millones para 2045, una escala que obliga a los aeropuertos a reemplazar los sistemas heredados para evitar el aumento de errores de manejo y retrasos en cargas máximas. Con factores de ocupación en un récord del 83,8% en 2026, los operadores tienen poco margen para las interrupciones, lo que subraya la prioridad operativa de la clasificación de alta velocidad, los controles predictivos y el seguimiento de extremo a extremo en el mercado de sistemas de manejo de equipaje en aeropuertos. La industria pierde USD 5.000 millones anuales por el manejo incorrecto de equipaje a una tasa de 6,9 maletas por cada 1.000 pasajeros, lo que intensifica el cambio hacia el seguimiento por RFID y capas de control ricas en datos que reducen las tasas de error y apoyan el flujo continuo. En megaproyectos de nueva construcción en Oriente Medio y Asia, los Sistemas de Portadores Individuales basados en bandejas con orquestación habilitada por inteligencia artificial son ahora opciones fundamentales. Al mismo tiempo, los proyectos de renovación en América del Norte absorben primas de costo para incorporar capacidades similares en terminales diseñadas en torno a transportadoras más antiguas. Los aeropuertos también combinan la automatización con la gestión energética, como se observa en las actualizaciones de transportadoras de funcionamiento bajo demanda que reducen el consumo de energía y mejoran el tiempo de actividad en el mercado de sistemas de manejo de equipaje en aeropuertos.

Conclusiones Clave del Informe

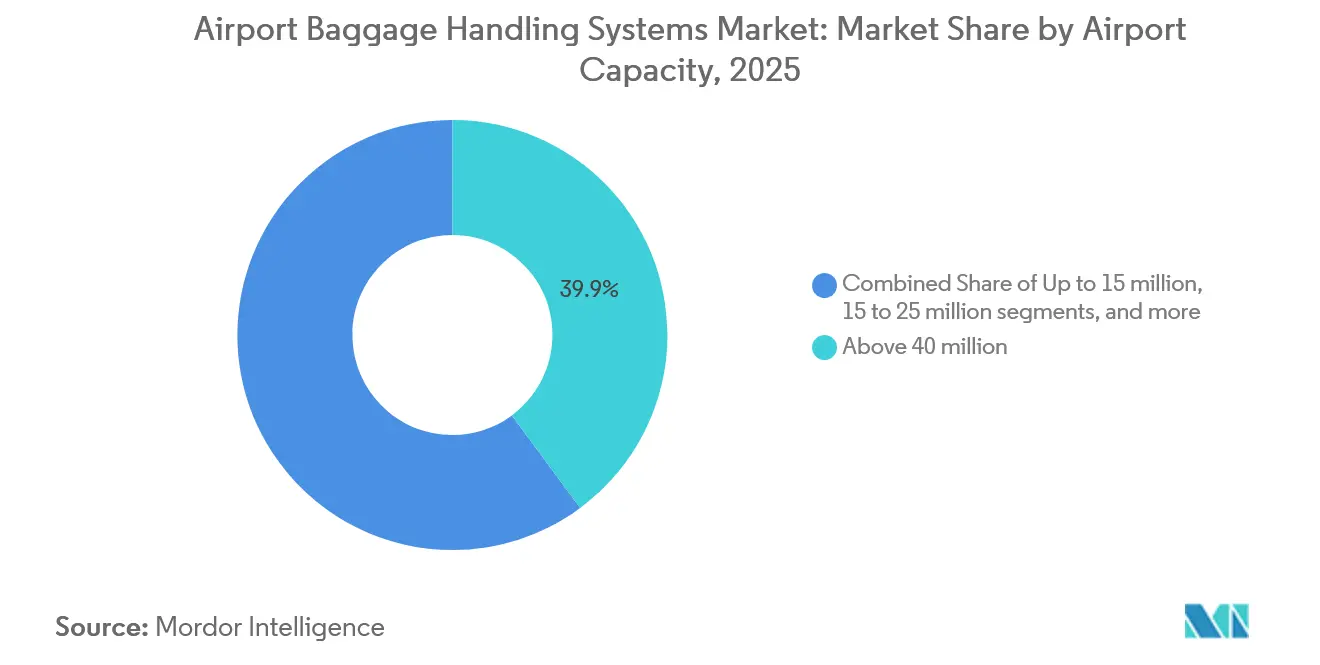

- Por capacidad del aeropuerto, los aeropuertos con más de 40 millones de pasajeros lideraron con una participación del 39,88% en 2025, y se prevé que este segmento se expanda a una CAGR del 10,25% hasta 2031.

- Por solución, los sistemas de facturación y emisión de billetes mantuvieron una participación del 31,12% en 2025, mientras que el seguimiento y rastreo registró la CAGR proyectada más alta del 10,98% durante 2026-2031.

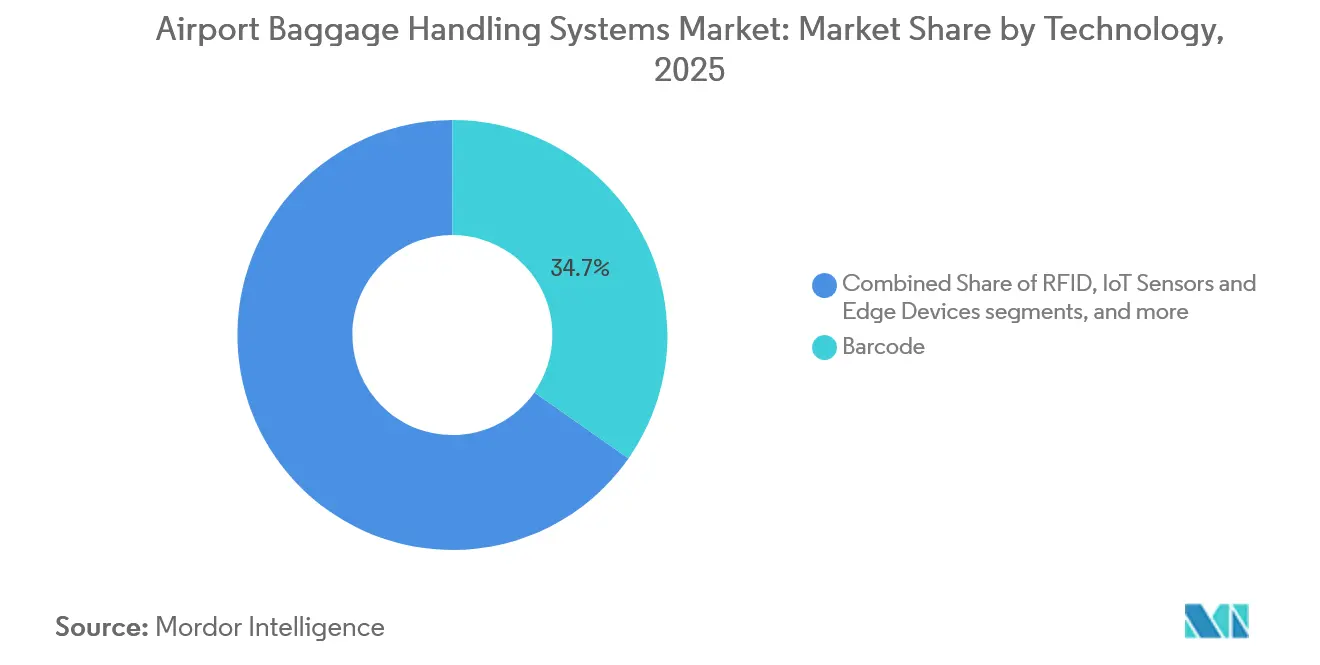

- Por tecnología, los sistemas de código de barras retuvieron una participación del 34,73% en 2025, mientras que el software de inteligencia artificial y aprendizaje automático está configurado para expandirse más rápidamente a una CAGR del 11,87% durante 2026-2031.

- Por tipo de sistema, los sistemas de cinta transportadora comandaron una participación del 42,61% en 2025, y se prevé que los sistemas híbridos u otros sistemas emergentes crezcan a un 10,18% durante 2026-2031.

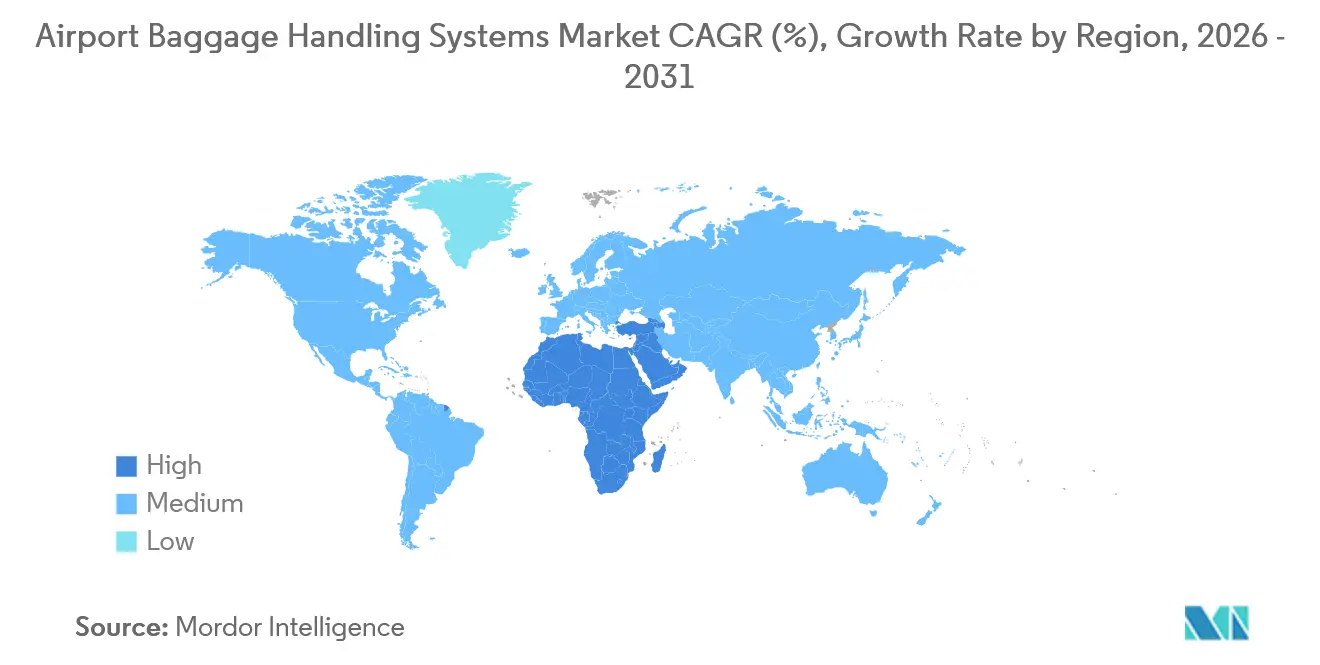

- Por geografía, América del Norte mantuvo una participación del 31,85% en 2025, mientras que se proyecta que Oriente Medio y África sean las regiones de más rápido crecimiento hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Manejo de Equipaje en Aeropuertos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes mundiales de pasajeros | +2.8% | Global, con presión aguda en Asia-Pacífico (CAGR de tráfico del 4,5% hasta 2045) y Oriente Medio (4,3%), moderada en Europa (2,3%), más baja en América del Norte (1,9%) | Mediano plazo (2-4 años) |

| Programas de expansión de capacidad aeroportuaria | +2.1% | Oriente Medio y África, Asia-Pacífico, con efecto secundario en renovaciones de infraestructura existente en América del Norte | Largo plazo (≥ 4 años) |

| Cambio hacia el seguimiento integrado por RFID | +1.6% | Global, mayor adopción en América del Norte y China/Asia del Norte, rezagada en África | Corto plazo (≤ 2 años) |

| Demanda de automatización de extremo a extremo | +1.4% | Global, especialmente Europa, Asia-Pacífico y Oriente Medio, moderada en América del Norte | Mediano plazo (2-4 años) |

| Almacenamiento temprano de equipaje como palanca de ingresos | +0.9% | Aeropuertos premium de Europa y América del Norte, centros con alta transferencia | Corto plazo (≤ 2 años) |

| Adaptaciones de desinfección impulsadas por la pandemia | +0.7% | Global, con adopción temprana en Asia-Pacífico e integración en programas de actualización | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Volúmenes Mundiales de Pasajeros Impulsa las Demandas de Capacidad de Procesamiento

El tráfico mundial de pasajeros alcanzó los 10.100 millones en 2025 y se proyecta que llegue a 19.300 millones para 2045, ejerciendo una presión sostenida sobre las operaciones aeroportuarias y acelerando los ciclos de renovación tecnológica en el mercado de sistemas de manejo de equipaje en aeropuertos. La tasa de manejo incorrecto de 6,9 maletas por cada 1.000 pasajeros, que le cuesta al sector un estimado de USD 5.000 millones anuales, subraya por qué los aeropuertos están ampliando la precisión del seguimiento y la clasificación en lugar de aceptar más soluciones manuales durante los picos. Con factores de ocupación del 83,8% en 2026, las aerolíneas dejan poco margen en la capacidad de las aeronaves. Por lo tanto, las salas de equipaje deben absorber la volatilidad mediante la agrupación impulsada por software y el redireccionamiento dinámico en lugar de adiciones de capacidad por fuerza bruta.[1]Asociación Internacional de Transporte Aéreo, "La industria avanza en la reducción del manejo incorrecto de equipaje, revela nueva encuesta", IATA, iata.org Los aeropuertos están pasando de los circuitos de cintas transportadoras heredadas a plataformas de alta velocidad y controles integrados que admiten tasas más altas de maletas por hora y confiabilidad las 24 horas del día, los 7 días de la semana, como se observa en los contratos adjudicados en EE. UU. para sistemas de alta capacidad con control en línea al 100%. Los centros de crecimiento también validan las actualizaciones de funcionamiento bajo demanda para reducir el consumo de energía y suavizar los picos. Este patrón mantiene el mercado de sistemas de manejo de equipaje en aeropuertos centrado en la inteligencia de software tanto como en la capacidad mecánica.

Programas de Expansión de Capacidad Aeroportuaria como Catalizadores para la Inversión en Sistemas de Manejo de Equipaje

Los grandes programas de terminales y los nuevos desarrollos de centros de conexión están creando una demanda sostenida de sistemas de manejo de equipaje de nueva construcción en regiones que priorizan el rendimiento, el control digital y la trazabilidad desde el principio, lo que fortalece la dinámica de adopción a largo plazo en el mercado de sistemas de manejo de equipaje en aeropuertos. Los planes de megacentros en Oriente Medio, África y Asia-Pacífico están configurados en torno a Sistemas de Portadores Individuales basados en bandejas y detección de explosivos en línea al 100%, mientras que la inversión en América del Norte se centra en renovaciones por fases que integran estas capacidades en huellas de infraestructura heredada. La realidad de la renovación incluye refuerzo estructural para clasificadores de alta velocidad, transiciones por etapas para evitar tiempos de inactividad operativa y capas de control listas para la red diseñadas para una segmentación segura y mantenimiento predictivo. El próximo ciclo de inversión también se alinea con trayectorias de tráfico que siguen siendo más fuertes en Asia-Pacífico hasta 2045, moderadas en Europa y más bajas en América del Norte, orientando los contratos de sistemas a corto plazo hacia los corredores de crecimiento mientras se mantienen activas las actualizaciones de infraestructura existente en los mercados maduros. Estas dinámicas enmarcan colectivamente un camino de dos vías: las nuevas puertas de enlace superan las limitaciones heredadas, mientras que las terminales más antiguas se centran en la modernización que mejora la resiliencia, la eficiencia energética y el cumplimiento a escala dentro del mercado de sistemas de manejo de equipaje en aeropuertos.

Cambio Hacia el Seguimiento Integrado por RFID para Cumplir con los Imperativos Regulatorios y Operativos

La Resolución 753 de la IATA ha acelerado la adopción de RFID al requerir el seguimiento en la aceptación, carga, transferencia y llegada, lo que vincula el cumplimiento directamente con un menor manejo incorrecto y una recuperación más rápida cuando se producen excepciones.[2]Asociación Internacional de Transporte Aéreo, "Directrices de implementación de operaciones de equipaje fuera del aeropuerto de la IATA V1 – Dic2024", IATA, iata.org Los estudios comerciales informan que el RFID ofrece una precisión de lectura casi perfecta y reduce el manejo incorrecto, convirtiéndolo en una palanca directa para evitar costos y mejorar la satisfacción del pasajero en el mercado de sistemas de manejo de equipaje en aeropuertos. Los niveles de adopción varían según la región, con la encuesta de 2024 de la IATA que indica una implementación más sólida por parte de las aerolíneas en China y Asia del Norte y una menor penetración en África, lo que da forma a las prioridades de implementación en los centros con alta transferencia y los grandes aeropuertos. El despliegue de cientos de lectores RFID por parte de Delta Air Lines y sus ganancias en el procesamiento de maletas por hora ilustran cómo el seguimiento de extremo a extremo escala cuando las aerolíneas y los aeropuertos actúan de manera conjunta. El RFID integrado también permite la liberación justo a tiempo desde los sistemas de almacenamiento temprano de equipaje en los megaaeropuertos, reduciendo la congestión alrededor de la preparación y apoyando tiempos de apertura más cortos para los procesos de preparación de vuelos. Más allá del equipaje, el RFID mejora la gestión del equipo de apoyo en tierra y los activos, agilizando las operaciones diarias y reduciendo los costos de pérdida y reemplazo para los operadores aeroportuarios.

Demanda de Automatización de Extremo a Extremo para Abordar la Escasez de Mano de Obra y la Resiliencia Operativa

Las brechas persistentes de personal y la alta rotación han impulsado a los aeropuertos hacia la automatización de extremo a extremo para reducir las transferencias manuales y el riesgo de errores en funciones que van desde el depósito de equipaje de autoservicio hasta la carga de contenedores de carga unitaria. Este cambio refuerza la adopción tecnológica sostenida en el mercado de sistemas de manejo de equipaje en aeropuertos. Los principales integradores describen hojas de ruta que combinan vehículos autónomos, cargadores robóticos, mantenimiento predictivo y agrupación inteligente para permitir que los aeropuertos manejen mayores volúmenes con el mismo número de empleados o menos, mientras mantienen operaciones las 24 horas del día, los 7 días de la semana.[3]Vanderlande, "Hacia una sala de equipaje totalmente automatizada", Vanderlande, vanderlande.com Las organizaciones europeas informan dificultades para atraer y retener personal de ciberseguridad, lo que aumenta la dependencia del monitoreo de condiciones impulsado por inteligencia artificial y los servicios digitales gestionados que reducen las necesidades de recursos en el sitio. La automatización complementa los objetivos de sostenibilidad, ya que las actualizaciones de transportadoras de funcionamiento bajo demanda en los principales centros han demostrado reducciones significativas en el consumo de energía sin sacrificar el rendimiento. La robótica también aborda la seguridad del operador al reducir el levantamiento repetitivo y las lesiones por esfuerzo, lo que ayuda a los líderes aeroportuarios a equilibrar las negociaciones laborales con las mejoras ergonómicas durante los despliegues por fases. Estas fuerzas combinadas, desde la escasez de mano de obra hasta los imperativos de seguridad y tiempo de actividad, mantienen la automatización en el centro de los planes de capital y operación y mantenimiento dentro del mercado de sistemas de manejo de equipaje en aeropuertos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital con ciclos de retorno de la inversión de 10 a 15 años que disuaden a las autoridades aeroportuarias con aversión al riesgo | -1.8% | Global, más agudo en América del Norte y los mercados emergentes, menos restrictivo en proyectos de nueva construcción respaldados por el Estado | Largo plazo (≥ 4 años) |

| Infraestructura de tecnología de la información heredada y brechas de interoperabilidad que obligan a actualizaciones parciales | -1.2% | Principalmente América del Norte y Europa, con las nuevas construcciones de Asia-Pacífico que evitan las limitaciones heredadas | Mediano plazo (2-4 años) |

| Costos de cumplimiento de ciberseguridad exigidos por la Directiva NIS2 de la UE y los programas de la Administración de Seguridad en el Transporte | -1.1% | Europa y América del Norte, agudo para aeropuertos medianos y grandes sin equipos de seguridad internos | Corto plazo (≤ 2 años) |

| Resistencia de los sindicatos de trabajadores aeroportuarios a la automatización y fricción por falta de personal | -0.8% | América del Norte y Europa, resistencia mínima en Oriente Medio y algunos sitios de nueva construcción en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Ciclos de Retorno de la Inversión Extendidos como Barreras de Adopción

Las grandes inversiones en sistemas de manejo de equipaje conllevan largos períodos de recuperación y una puesta en marcha compleja, lo que modera el ritmo de las actualizaciones a pesar de los sólidos argumentos operativos en el mercado de sistemas de manejo de equipaje en aeropuertos. Los programas plurianuales a menudo agrupan clasificadores de alta velocidad, control en línea al 100%, almacenamiento dinámico y nuevos controles bajo un solo contrato, como se observa en los recientes contratos adjudicados en EE. UU. para sistemas modernos de alta capacidad. Las renovaciones de infraestructura existente enfrentan una prima de complejidad adicional, que incluye refuerzos estructurales y etapas de transición para evitar interrupciones del servicio que pueden extender los plazos y elevar los presupuestos de contingencia. Los aeropuertos equilibran estas necesidades de capital frente a los ingresos aeronáuticos regulados y las limitaciones de financiamiento municipal, lo que fomenta alcances por fases y rutas de implementación incrementales en los mercados maduros. En los Estados Unidos, los programas federales ayudan a compensar ciertos elementos de seguridad, pero el financiamiento sigue siendo específico y no elimina la necesidad de financiamiento local plurianual. Estos factores hacen que los centros de nueva construcción respaldados por el Estado en regiones de alto crecimiento sean más ágiles para implementar Sistemas de Portadores Individuales avanzados, robótica y orquestación de inteligencia artificial desde el primer día dentro del mercado de sistemas de manejo de equipaje en aeropuertos.

Infraestructura de Tecnología de la Información Heredada y Brechas de Interoperabilidad que Limitan el Rendimiento del Sistema

Los aeropuertos construidos sobre marcos de control heredados y estándares de mensajería más antiguos a menudo encuentran obstáculos de integración al superponer análisis modernos, mantenimiento predictivo y seguimiento por RFID, lo que ralentiza la transformación digital en el mercado de sistemas de manejo de equipaje en aeropuertos. La gestión de parches y la segmentación son más complejas en entornos mixtos de tecnología operativa y tecnología de la información, y las actualizaciones de seguridad pueden requerir tiempos de inactividad que son difíciles de programar en los centros concurridos. Las normas NIS2 europeas y las directivas de ciberseguridad de la Administración de Seguridad en el Transporte de EE. UU. han elevado el listón mínimo para la segmentación de redes, el control de acceso, el monitoreo y la aplicación de parches, añadiendo costos a corto plazo y complejidad de ejecución para los aeropuertos sin equipos cibernéticos internos maduros. La migración desde protocolos de mensajería de equipaje más antiguos a XML moderno y las mejoras en la calidad de los datos en todo el sistema también requieren la colaboración de las aerolíneas, lo que puede extender los plazos para la optimización del flujo predictivo. Los aeropuertos están respondiendo con actualizaciones por etapas y servicios gestionados que mantienen los sistemas críticos disponibles mientras refuerzan las redes y racionalizan las pilas de software. Este enfoque por etapas reduce el riesgo pero prolonga la realización de los beneficios digitales completos en el mercado de sistemas de manejo de equipaje en aeropuertos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad del Aeropuerto: Los Megacentros Lideran la Adopción Mientras los Aeropuertos de Tamaño Mediano Siguen un Camino por Fases

En 2025, los aeropuertos que procesan más de 40 millones de pasajeros capturaron el 39,88% de la participación del mercado de sistemas de manejo de equipaje en aeropuertos. Se proyecta que estos aeropuertos se expandan a una CAGR del 10,25% hasta 2031, impulsados por renovaciones tecnológicas continuas y digitalización integral. Estas extensas operaciones canalizan tanto el capital como la experiencia hacia sistemas que maximizan la eficiencia en el manejo de equipaje y minimizan las excepciones mediante el seguimiento completo y los flujos de recuperación automatizados. Los principales integradores se jactan de instalaciones en numerosos aeropuertos importantes, respaldados por redes de servicio mundiales y módulos estandarizados que agilizan los plazos de instalación y mejoran el soporte del ciclo de vida.

Los aeropuertos de tamaño mediano, que atienden de 25 a 40 millones de pasajeros, priorizan la suavización de los picos, la optimización del almacenamiento y el seguimiento impulsado por el cumplimiento. Estas medidas los posicionan para futuros avances en clasificación y robótica, una vez que estabilicen las métricas de rendimiento básicas. Los aeropuertos que manejan de 15 a 25 millones de pasajeros están logrando avances notables en el seguimiento de equipaje, lo que indica un enfoque en el cumplimiento antes de buscar más actualizaciones en el rendimiento y la capacidad de almacenamiento. Mientras tanto, los aeropuertos más pequeños continúan dependiendo de transportadoras modulares y lectores de código de barras, haciendo la transición a RFID, almacenamiento dinámico y controles impulsados por inteligencia artificial solo cuando los volúmenes de tráfico justifican tales inversiones.

Los principales aeropuertos están iniciando la planificación de sistemas con gemelos digitales, simulaciones de picos y ciberseguridad integrada. Este enfoque proactivo minimiza el retrabajo y reduce la necesidad de renovaciones posteriores a la puesta en marcha en el mercado de sistemas de manejo de equipaje en aeropuertos. Los aeropuertos concurridos de EE. UU. están implementando estratégicamente renovaciones bajo demanda y transportadoras de alta velocidad para reducir los costos de energía mientras mejoran el rendimiento y la confiabilidad. Si bien el financiamiento de seguridad alivia algunos costos de control, las autoridades locales aún asumen gastos de capital significativos para modernizar estructuras y redes y alcanzar los objetivos de resiliencia para salvaguardar las operaciones durante las interrupciones. Los principales aeropuertos mundiales están probando vehículos autónomos, cargadores robóticos y soluciones de almacenamiento avanzadas para acortar las ventanas de preparación, favoreciendo plataformas que priorizan el seguimiento detallado y la orquestación de control de flujo predictivo. Tales avances destacan una brecha creciente: los megacentros están liderando la adopción de nuevas tecnologías dentro del mercado de sistemas de manejo de equipaje en aeropuertos, mientras que los centros de tamaño mediano están sentando las bases para la próxima ola de automatización.

Por Solución: La Facturación Domina, el Seguimiento y Rastreo Escala Rápidamente en Cumplimiento y Evitación de Costos

Los sistemas de facturación y emisión de billetes mantuvieron una participación del 31,12% en 2025 como la interfaz principal del pasajero, mientras que el seguimiento y rastreo es la solución de más rápido crecimiento, con una CAGR del 10,98%, impulsada por la Resolución 753, las prioridades de evitación de costos de las aerolíneas y las expectativas de los consumidores de estado en tiempo real. El seguimiento mejora el manejo de excepciones y reduce el riesgo de manejo incorrecto en los puntos de transferencia, lo cual es crítico donde los factores de ocupación siguen siendo ajustados y el tiempo de recuperación es limitado. Los sistemas de control mantienen un impulso constante bajo los mandatos regulatorios, y los recientes contratos adjudicados en EE. UU. confirman que el manejo de equipaje de alta capacidad ahora asume el control en línea al 100% como premisa de diseño. El transporte y la clasificación siguen siendo la columna vertebral de las operaciones diarias, con actualizaciones a menudo escalonadas para mantener la continuidad del servicio y limitar los cambios que de otro modo afectarían los horarios de vuelo. El almacenamiento temprano de equipaje, antes un amortiguador de nicho, ahora forma parte del conjunto de soluciones convencionales porque estabiliza las operaciones durante los picos y apoya las ofertas premium que mejoran la satisfacción y el rendimiento. La innovación en la reclamación de equipaje avanza a un ritmo medido, con mejoras ergonómicas y de automatización centradas en la seguridad y la consistencia en lugar del rendimiento destacado.

A medida que se amplía la cobertura del seguimiento, más aeropuertos publican el estado del equipaje en aplicaciones orientadas al viajero, reduciendo los volúmenes de llamadas y el tiempo de los agentes dedicado a consultas de excepciones en el mercado de sistemas de manejo de equipaje en aeropuertos. Las funciones de facturación móvil y en quiosco también distribuyen la demanda a lo largo del día y reducen las colas en las horas pico, mejorando la utilización del espacio alrededor de las islas de emisión de billetes. Los operadores vinculan cada vez más las opciones de solución a la ciberseguridad y la gobernanza de datos para garantizar que los sistemas orientados al pasajero y los sistemas de operaciones permanezcan segmentados y resilientes bajo presión. Esta conciencia mantiene las inversiones digitales centradas en la continuidad del negocio mientras guía la adopción hacia plataformas escalables con rutas de actualización claras. Como resultado, la facturación retiene su liderazgo en participación en la base instalada y la utilización, mientras que el seguimiento y rastreo establece el ritmo de crecimiento en una agenda global de cumplimiento y ahorro de costos dentro del mercado de sistemas de manejo de equipaje en aeropuertos.

Por Tecnología: El Código de Barras Retiene la Interoperabilidad, la Inteligencia Artificial y el Aprendizaje Automático Lideran el Crecimiento en el Control Predictivo

Los sistemas de código de barras mantuvieron una participación del 34,73% en 2025 debido a la compatibilidad interlineal de larga data y la amplia disponibilidad de escáneres ópticos, mientras que el software de inteligencia artificial y aprendizaje automático son las tecnologías de más rápido crecimiento, creciendo a una CAGR del 11,87% a medida que los aeropuertos escalan el análisis predictivo y los gemelos digitales. El cambio hacia la inteligencia artificial es evidente en las salas de control que pronostican volúmenes, identifican cuellos de botella y equilibran recursos en tiempo real, mejorando directamente el flujo de equipaje y la logística del lado aire. La adopción de RFID está aumentando bajo la Resolución 753, con los principales centros y aeropuertos con alta transferencia liderando el camino, ya que se benefician más del seguimiento de precisión. Las implementaciones a escala por parte de las aerolíneas muestran mejoras medibles en las tasas de procesamiento de equipaje y la gestión de excepciones, confirmando el caso operativo para el RFID, donde la densidad de tráfico y las conexiones amplían el riesgo. Los sensores de IoT y la computación en el borde son ahora estándar en los componentes de alta disponibilidad, y las rutinas de mantenimiento predictivo reducen el tiempo de inactividad no planificado y el uso de repuestos en las líneas monitoreadas. La robótica sigue siendo emergente pero se implementa cada vez más para tareas repetitivas o extenuantes, allanando un camino para la autonomía supervisada en el piso que complementa en lugar de reemplazar al personal.

Durante el horizonte de pronóstico, el código de barras continúa proporcionando una base de interoperabilidad. Al mismo tiempo, el RFID gana escala y las capas de control habilitadas por inteligencia artificial se convierten en la fuente principal de ganancias del sistema en el mercado de sistemas de manejo de equipaje en aeropuertos. Este equilibrio refleja un enfoque pragmático que protege las inversiones existentes mientras canaliza el crecimiento hacia el software y la detección que elevan la confiabilidad y la eficiencia sin reconstrucciones mecánicas completas. Los aeropuertos que combinan la inteligencia artificial con el RFID y la detección de IoT pueden cuantificar los beneficios en la optimización de recursos, una recuperación de excepciones más rápida y una coordinación más fluida del lado de la pista. Esta combinación establece una arquitectura de referencia de facto para nuevas construcciones y renovaciones profundas, respaldada por carteras de proveedores que ahora incluyen servicios digitales junto con sistemas físicos. Estos patrones señalan una demanda sostenida de creación de valor impulsada por análisis en el mercado de sistemas de manejo de equipaje en aeropuertos.

Por Tipo de Sistema: Las Cintas Transportadoras Anclan la Base Instalada, las Plataformas Híbridas y Emergentes Añaden Flexibilidad

Los sistemas de cinta transportadora comandaron una participación del 42,61% en 2025 gracias a su base instalada y su probada confiabilidad para el movimiento continuo, mientras que los sistemas híbridos y otros sistemas emergentes están proyectados para crecer a una CAGR del 10,18% a medida que los aeropuertos buscan flujos flexibles orquestados por software. Los clasificadores de cinta cruzada y bandeja basculante amplían las capacidades más allá de las transportadoras fijas al permitir un manejo más rápido y suave y una descarga más inteligente que se adapta a los tipos de maletas y destinos. Las plataformas de Sistemas de Portadores Individuales que colocan cada maleta en un portador rastreado permiten la recuperación en cualquier orden desde el almacenamiento y el enrutamiento preciso para la preparación justo a tiempo, reduciendo la necesidad de espacio de amortiguación mientras mejoran la puntualidad. Los proveedores han avanzado hacia diseños de baja altura y kits modulares que se adaptan a entornos de renovación ajustados, ampliando las opciones disponibles para los aeropuertos secundarios que no pueden acomodar estructuras de clasificación altas. Estas opciones van desde cintas convencionales hasta sistemas de portadores integrados, lo que permite a los aeropuertos alinear el tipo de sistema con el rendimiento, la huella y la sofisticación del control.

La dirección del cambio favorece los diseños híbridos que combinan cintas para el movimiento rentable con elementos de Sistemas de Portadores Individuales y almacenamiento inteligente para la flexibilidad, todo coordinado por capas de control basadas en inteligencia artificial en el mercado de sistemas de manejo de equipaje en aeropuertos. La robótica y los vehículos de guiado autónomo se están uniendo a esta combinación cuando las tareas manuales repetitivas limitan la productividad o aumentan los riesgos de seguridad, y los operadores generalmente implementan estos componentes en modos supervisados antes de escalar. A medida que madura la orquestación digital, los aeropuertos pueden pasar del enrutamiento estático al control predictivo que anticipa los picos y reacciona a las interrupciones sin una intervención manual intensa. Esta evolución reduce gradualmente la brecha de rendimiento entre las instalaciones de nueva construcción y las existentes, permitiendo que las renovaciones ofrezcan flexibilidad sin cambios estructurales sustanciales. Estas tendencias mantienen a los sistemas híbridos y emergentes como la clase de más rápido crecimiento, mientras que las cintas mantienen el liderazgo en participación debido a la base instalada global.

Análisis Geográfico

América del Norte comandó el 31,85% del mercado de sistemas de manejo de equipaje en aeropuertos en 2025, anclado por una gran base instalada y un ritmo constante de modernización de infraestructura existente que prioriza la ciberseguridad, el control en línea al 100% y la eficiencia energética. Los programas de renovación a menudo requieren una instalación por etapas para evitar tiempos de inactividad operativa, como se observa en las extensas actualizaciones de transportadoras que secuencian docenas de pasos mientras mantienen los vuelos en funcionamiento. Los programas federales ayudan a cubrir ciertos elementos de seguridad, pero los aeropuertos aún planifican financiamiento plurianual y ejecución por fases para alinear el trabajo estructural, mecánico y digital.[4]Congreso de los Estados Unidos, "Seguridad del Transporte: Antecedentes y Cuestiones para el 119.º Congreso", Servicio de Investigación del Congreso, congress.gov Las directivas de ciberseguridad de la Administración de Seguridad en el Transporte elevan el nivel base para la segmentación y el monitoreo de redes, lo que influye en las opciones de adquisición de controles y servicios digitales y da forma a los modelos de operación y mantenimiento construidos en torno al mantenimiento predictivo. Estas realidades mantienen el enfoque de la región en la resiliencia y la modernización en lugar de nuevos centros de conexión dentro del mercado de sistemas de manejo de equipaje en aeropuertos.

Oriente Medio y África son las regiones de más rápido crecimiento con una CAGR del 12,09% hasta 2031, ya que los megaproyectos respaldados por el Estado evitan las limitaciones heredadas e implementan Sistemas de Portadores Individuales, orquestación de inteligencia artificial y control en línea al 100% desde el inicio. Estos aeropuertos apuntan a altas capacidades de pasajeros y conexiones rápidas, lo que impulsa el diseño hacia sistemas modulares de alta velocidad que proporcionan trazabilidad completa en la aceptación, control, almacenamiento y preparación. La disponibilidad de mano de obra y la gobernanza centralizada facilitan la adopción decisiva de robótica y sistemas autónomos, reduciendo la fricción en algunos mercados maduros. Los operadores también invierten en gemelos digitales y gestión de flujo basada en inteligencia artificial para optimizar las ventanas de conexión y los recursos de transporte terrestre en grandes huellas. La región establece un punto de referencia para el diseño integrado que otras geografías buscan emular en actualizaciones por fases dentro del mercado de sistemas de manejo de equipaje en aeropuertos.

Se prevé que Asia-Pacífico registre el crecimiento de pasajeros a largo plazo más sólido hasta 2045, lo que canaliza el capital hacia plataformas listas para la nube que integran RFID, sensores de IoT y análisis avanzados desde el principio. Los grandes proyectos en India, Vietnam y el Sudeste Asiático favorecen los portadores basados en bandejas escalables y el almacenamiento dinámico que admiten horarios bancados ajustados. Europa avanza bajo los mandatos de ciberseguridad y sostenibilidad, alineando las inversiones con los requisitos de NIS2 y las medidas de ahorro de energía que reducen el uso de electricidad y las emisiones mientras mejoran el monitoreo. En ambas regiones, los aeropuertos planifican la trazabilidad de extremo a extremo y el control de flujo predictivo, respaldados por carteras de proveedores que combinan sistemas mecánicos con servicios digitales. Estas estrategias refuerzan el mercado de sistemas de manejo de equipaje en aeropuertos a medida que los operadores estandarizan en torno a arquitecturas resilientes y basadas en datos.

Panorama Competitivo

El mercado de sistemas de manejo de equipaje en aeropuertos está liderado por un grupo de integradores establecidos con carteras integrales que abarcan diseño, fabricación, instalación y servicios de ciclo de vida. La consolidación de Siemens Logistics por parte de Vanderlande, incluida la finalización de las operaciones en EE. UU. en 2026, amplió la cartera combinada para incluir clasificadores de alta velocidad, plataformas de Sistemas de Portadores Individuales y servicios digitales como Baggage 360 y SmartService. Daifuku mantiene una posición de primer nivel con un crecimiento respaldado por una huella de producción ampliada y un historial de complejas renovaciones de infraestructura existente en América del Norte, Europa y Asia.[5]Daifuku Co., Ltd., "Informe Daifuku 2025", Daifuku, daifuku.com BEUMER Group avanza en los módulos de Sistemas de Portadores Individuales basados en bandejas y almacenamiento dinámico respaldados por nueva capacidad de fabricación en India y China, enfatizando la velocidad, el control de calidad y un soporte más cercano para los proyectos regionales. Los sistemas de cinta cruzada de alta capacidad de Leonardo y las referencias de control en línea al 100% en EE. UU. fortalecen su posición competitiva en las actualizaciones de grandes centros.

La competencia se centra en la diferenciación tecnológica y el valor del ciclo de vida en lugar del precio destacado, con los proveedores promoviendo el mantenimiento predictivo, la optimización energética y las garantías de tiempo de actividad que abordan las prioridades del operador. Las plataformas digitales de Siemens Logistics, documentadas en su informe de sostenibilidad de 2024, destacan las reducciones en los viajes de carretillas y el tiempo de inactividad en las terminales de alto volumen, validando las ventajas de la orquestación basada en inteligencia artificial. Alstef se centra en la clasificación modular y los diseños compactos para entornos con limitaciones de espacio, complementando el movimiento más amplio del mercado hacia arquitecturas flexibles definidas por software. Los aeropuertos también segmentan el trabajo de servicio fuera de los fabricantes de equipos originales hacia especialistas independientes en algunos casos, como se observa en los contratos de mantenimiento plurianuales que brindan soporte las 24 horas del día, los 7 días de la semana bajo niveles de servicio definidos y requisitos de manejo seguro de datos, y en la creación de un ecosistema de servicios donde los fabricantes de equipos originales anclan las actualizaciones complejas. Al mismo tiempo, los proveedores externos compiten en capacidad de respuesta y costo.

En todas las regiones, los operadores valoran a los proveedores que pueden combinar la confiabilidad mecánica con la preparación en software y ciberseguridad, un requisito agudizado por los mandatos regulatorios en Europa y los Estados Unidos. Los integradores ahora posicionan la segmentación de redes, el soporte remoto seguro y las cadenas de componentes certificadas como características estándar en lugar de opciones, lo que refleja los criterios de adquisición moldeados por las normas NIS2 y de la Administración de Seguridad en el Transporte. Las hojas de ruta de robótica están pasando de la escala piloto a la producción supervisada en celdas de trabajo de equipaje sobredimensionado y contenedores de carga unitaria, proporcionando beneficios ergonómicos y de productividad que ayudan a superar los cuellos de botella laborales. Esta combinación de profundidad mecánica, capacidad digital y garantía cibernética define la base actual de la competencia en el mercado de sistemas de manejo de equipaje en aeropuertos. Es probable que siga siendo central durante el próximo ciclo de implementación.

Líderes de la Industria de Sistemas de Manejo de Equipaje en Aeropuertos

Siemens AG

Alstef Group

Leonardo S.p.A

Vanderlande Industries B.V.

Daifuku Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Daifuku inauguró una nueva instalación de fabricación en Hyderabad, India, cuadruplicando el espacio de producción para sistemas de manejo de equipaje en aeropuertos.

- Diciembre de 2024: IDEMIA y SITA ampliaron su asociación para implementar la identificación de equipaje por visión artificial ALIX a nivel mundial.

- Agosto de 2024: El Aeropuerto de Schiphol lanzó un proyecto de modernización de EUR 6.000 millones (USD 7.070 millones), que incluye una renovación integral del sistema de manejo de equipaje, incluida una reconstrucción completa del sótano de equipaje.

- Enero de 2024: El Aeropuerto de Cincinnati/Norte de Kentucky implementó remolcadores de equipaje autónomos Aurrigo, aumentando la capacidad de carga unitaria en un 30%.

Alcance del Informe Global del Mercado de Sistemas de Manejo de Equipaje en Aeropuertos

Un sistema de manejo de equipaje, o BHS, es un tipo de sistema de transportadora instalado en un aeropuerto que permite el transporte del equipaje de los pasajeros desde las áreas del mostrador de facturación hasta el área de carga donde se carga en la aeronave. El BHS ayuda a transportar el equipaje facturado desde la aeronave hasta el área de reclamación de equipaje.

El mercado de sistemas de manejo de equipaje en aeropuertos está segmentado según la capacidad del aeropuerto, la solución, la tecnología, el tipo de sistema y la geografía. Por capacidad del aeropuerto, el mercado está segmentado en hasta 15 millones, de 15 a 25 millones, de 25 a 40 millones y más de 40 millones. Por solución, el mercado está segmentado en sistemas de facturación y emisión de billetes, sistemas de control de seguridad, sistemas de transporte y clasificación, almacenamiento temprano de equipaje, reclamación/descarga de equipaje y seguimiento y rastreo. Por tecnología, el mercado está segmentado en código de barras, RFID, sensores de IoT y dispositivos de borde, robótica y vehículos autónomos, y software de inteligencia artificial y aprendizaje automático. Por tipo de sistema, el mercado está segmentado en sistemas de cinta transportadora, clasificadores de bandeja basculante y cinta cruzada, vehículos de código de destino, sistemas de portadores individuales basados en bandejas y sistemas híbridos y otros sistemas emergentes. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de sistemas de manejo de equipaje en aeropuertos en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Hasta 15 millones |

| De 15 a 25 millones |

| De 25 a 40 millones |

| Más de 40 millones |

| Sistemas de Facturación y Emisión de Billetes |

| Sistemas de Control de Seguridad |

| Sistemas de Transporte y Clasificación |

| Almacenamiento Temprano de Equipaje |

| Reclamación/Descarga de Equipaje |

| Seguimiento y Rastreo |

| Código de Barras |

| RFID |

| Sensores de IoT y Dispositivos de Borde |

| Robótica y Vehículos Autónomos |

| Software de Inteligencia Artificial y Aprendizaje Automático |

| Sistemas de Cinta Transportadora |

| Clasificadores de Bandeja Basculante y Cinta Cruzada |

| Vehículo de Código de Destino |

| Sistemas de Portadores Individuales Basados en Bandejas |

| Sistemas Híbridos y Otros Sistemas Emergentes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Capacidad del Aeropuerto | Hasta 15 millones | ||

| De 15 a 25 millones | |||

| De 25 a 40 millones | |||

| Más de 40 millones | |||

| Por Solución | Sistemas de Facturación y Emisión de Billetes | ||

| Sistemas de Control de Seguridad | |||

| Sistemas de Transporte y Clasificación | |||

| Almacenamiento Temprano de Equipaje | |||

| Reclamación/Descarga de Equipaje | |||

| Seguimiento y Rastreo | |||

| Por Tecnología | Código de Barras | ||

| RFID | |||

| Sensores de IoT y Dispositivos de Borde | |||

| Robótica y Vehículos Autónomos | |||

| Software de Inteligencia Artificial y Aprendizaje Automático | |||

| Por Tipo de Sistema | Sistemas de Cinta Transportadora | ||

| Clasificadores de Bandeja Basculante y Cinta Cruzada | |||

| Vehículo de Código de Destino | |||

| Sistemas de Portadores Individuales Basados en Bandejas | |||

| Sistemas Híbridos y Otros Sistemas Emergentes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de Sistemas de Manejo de Equipaje en Aeropuertos?

El tamaño del mercado de Sistemas de Manejo de Equipaje en Aeropuertos es de USD 1,73 mil millones en 2025 y se proyecta que alcance USD 2,55 mil millones para 2031 a una CAGR del 6,98%.

¿Qué regiones lideran y crecen más rápido en Sistemas de Manejo de Equipaje en Aeropuertos?

América del Norte lidera en base instalada con una participación del 31,85% en 2025, mientras que Oriente Medio y África son la región de más rápido crecimiento hasta 2031 en proyectos de nueva construcción respaldados por el Estado.

¿Qué segmentos muestran la mayor participación y el crecimiento más rápido?

Por solución, los Sistemas de Facturación y Emisión de Billetes lideran con una participación del 31,12%, y el Seguimiento y Rastreo crece más rápido a una CAGR del 10,98%; por tecnología, el Código de Barras lidera con una participación del 34,73%, y el software de inteligencia artificial o aprendizaje automático avanza más rápido a una CAGR del 11,87%.

¿Cómo están reduciendo los aeropuertos el manejo incorrecto de equipaje en el mercado de Sistemas de Manejo de Equipaje en Aeropuertos?

Los aeropuertos están implementando RFID para cumplir con la Resolución 753 de la IATA, mejorando la precisión de lectura y la trazabilidad de extremo a extremo mientras permiten una recuperación de excepciones más rápida y una liberación más inteligente del Almacenamiento Temprano de Equipaje.

¿Cuáles son las principales restricciones para los nuevos despliegues y actualizaciones?

El alto gasto de capital con ciclos de retorno de la inversión de 10 a 15 años, las brechas de infraestructura de tecnología de la información heredada e interoperabilidad, y las crecientes necesidades de cumplimiento de ciberseguridad bajo la Directiva NIS2 y las directivas de la Administración de Seguridad en el Transporte son las barreras más citadas.

¿Qué tecnologías están impulsando la próxima ola de valor?

La orquestación habilitada por inteligencia artificial, el seguimiento por RFID, el almacenamiento dinámico y la robótica para tareas repetitivas de contenedores de carga unitaria están generando ganancias medibles en rendimiento, confiabilidad y ergonomía en todos los despliegues.

Última actualización de la página el: