Tamaño y Participación del Mercado de Pruebas Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Agrícolas por Mordor Intelligence

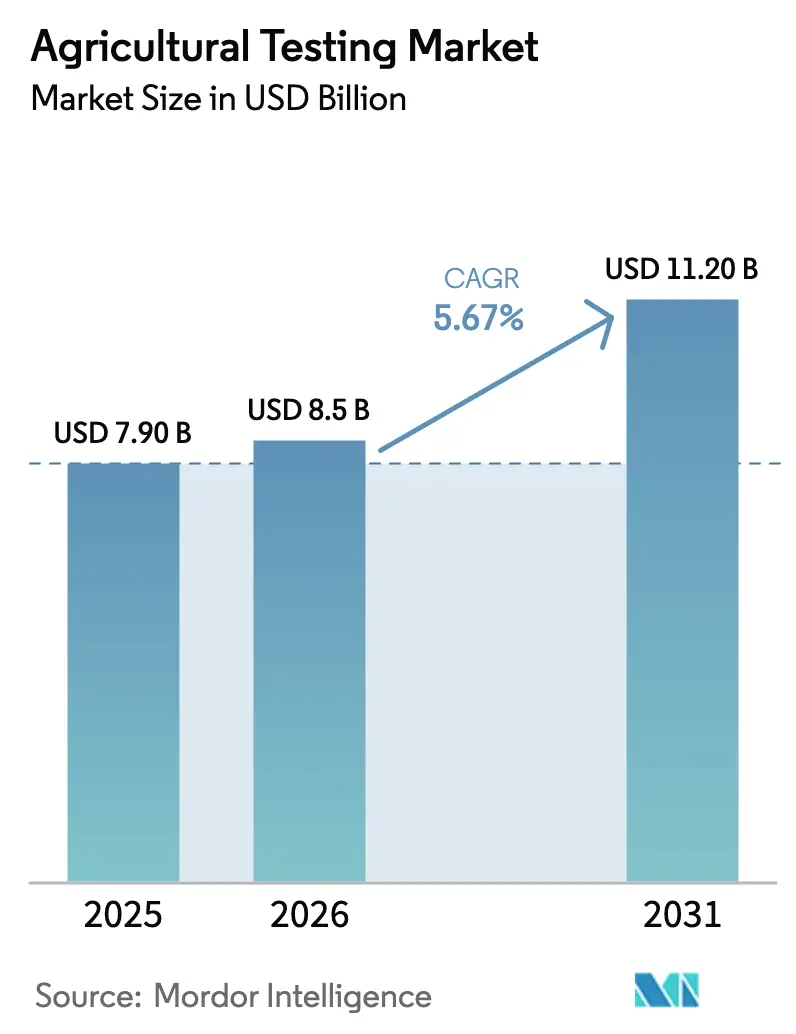

Se prevé que el tamaño del mercado de pruebas agrícolas crezca de USD 7.900 millones en 2025 a USD 8.500 millones en 2026, y se proyecta que alcance USD 11.200 millones en 2031 a una CAGR del 5,67% durante el período 2026-2031. El endurecimiento del escrutinio regulatorio, el auge de la certificación del comercio orgánico y las innovaciones en pruebas rápidas son las principales fuerzas que impulsan la demanda. Los laboratorios con acreditaciones de la Organización Internacional de Normalización (ISO)/Comisión Electrotécnica Internacional (IEC) 17025 tratan ahora la conectividad blockchain como un requisito básico, ya que los minoristas buscan certificados inmutables para reducir los tiempos de despacho aduanero. Las empresas de semillas están acelerando los controles sanitarios para evitar la transmisión de patógenos, mientras que los programas de créditos de carbono están convirtiendo los análisis de suelos en contratos de renta vitalicia plurianuales. Los elevados requisitos de capital para la modernización de la espectrometría de masas, la escasez de profesionales cualificados y los costes de reactivos influenciados por aranceles están configurando el panorama competitivo, lo que lleva a una consolidación a medida que los laboratorios más pequeños delegan tareas complejas en las cinco grandes redes.

Conclusiones Clave del Informe

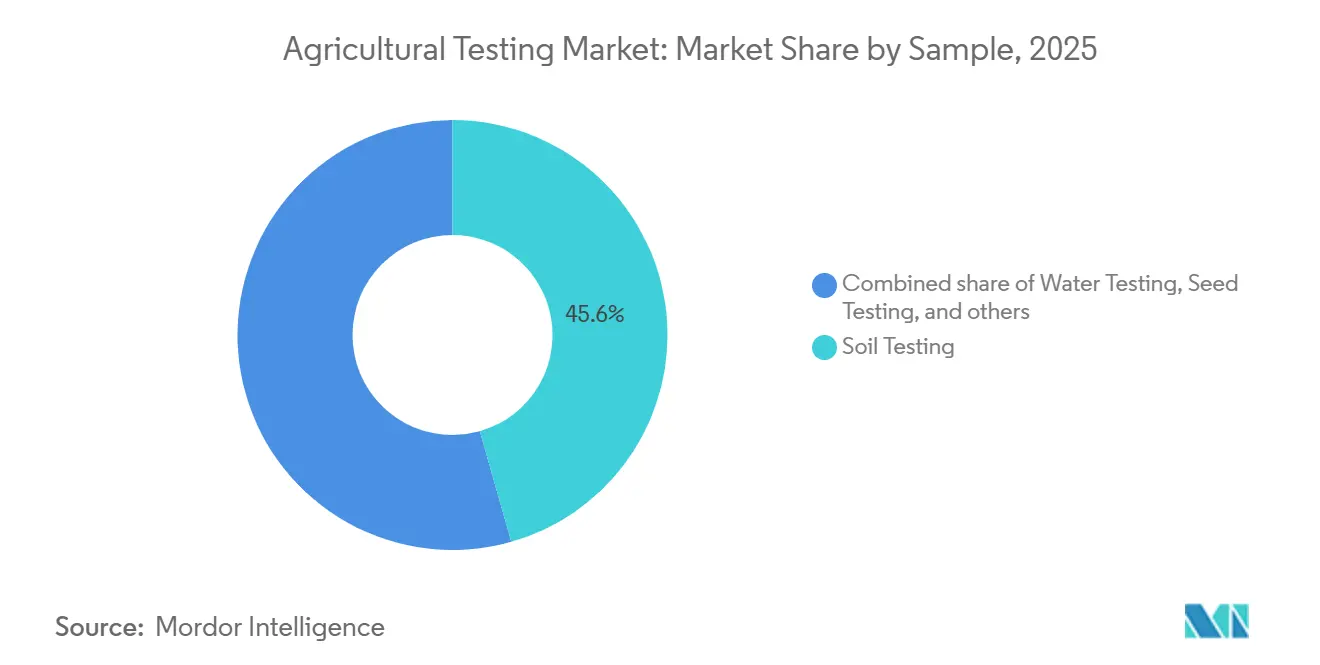

- Por tipo de muestra, el análisis de suelos lideró con el 45,6% de la participación del mercado de pruebas agrícolas en 2025, mientras que se proyecta que el análisis de semillas se expanda a una CAGR del 8,8% hasta 2031.

- Por aplicación, la garantía de calidad representó el 54,2% del tamaño del mercado de pruebas agrícolas en 2025, mientras que las pruebas de seguridad avanzan a una CAGR del 7,6% hasta 2031.

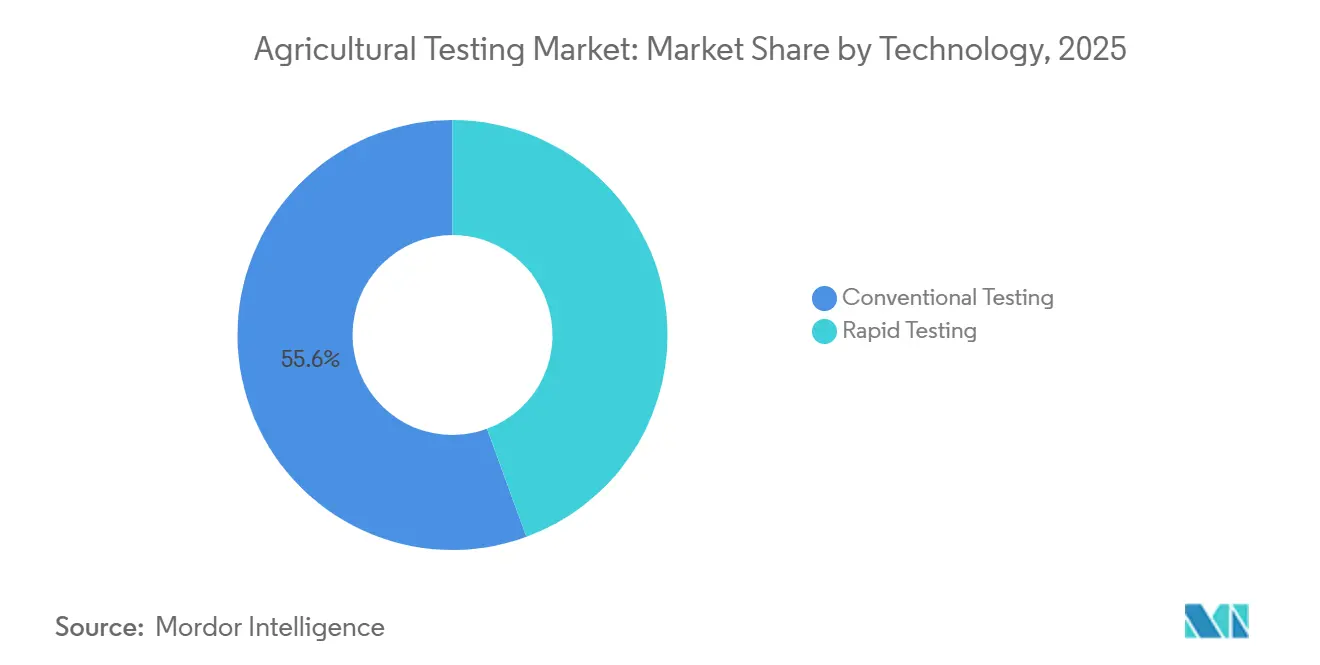

- Por tecnología, los métodos rápidos representaron el 55,6% de los ingresos en 2025 y se prevé que registren la CAGR más alta del 9,2% durante 2026-2031.

- A nivel regional, América del Norte captó el 39% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 8,8% hasta 2031.

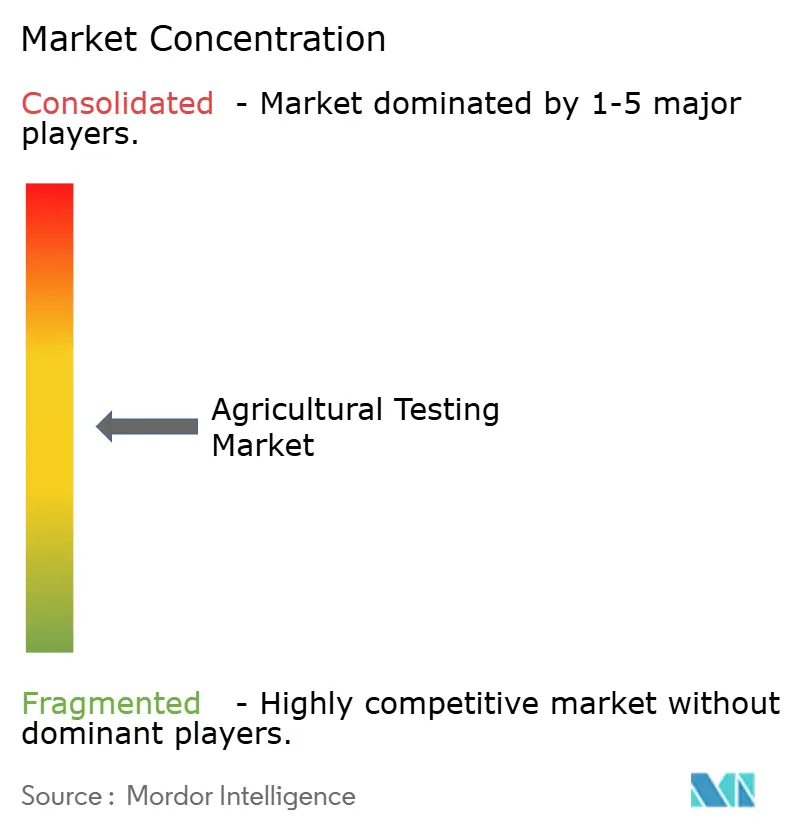

- El mercado de pruebas agrícolas está moderadamente concentrado, con actores clave que ostentan una participación significativa. SGS Société Générale de Surveillance SA (SGS SA), Eurofins Scientific SE, Intertek Group plc, PerkinElmer, Inc. e Institut Mérieux (Mérieux NutriSciences Corporation) dominan colectivamente el mercado, representando una participación significativa de los ingresos de 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones de seguridad alimentaria más estrictas a nivel mundial | +1.2% | América del Norte y la Unión Europea | Mediano plazo (2–4 años) |

| Aumento de brotes de enfermedades transmitidas por alimentos que impulsan la adopción de pruebas rápidas | +0.9% | América del Norte y la Unión Europea | Corto plazo (≤2 años) |

| Auge del comercio de alimentos orgánicos que requiere pruebas de certificación | +0.8% | Centros de importación de la Unión Europea y minoristas de Estados Unidos | Mediano plazo (2–4 años) |

| Secuenciación de ADN/Nanopore in situ que permite el diagnóstico de patógenos en campo | +0.7% | Clústeres de innovación de Asia-Pacífico y cultivos especiales de Estados Unidos | Largo plazo (≥4 años) |

| Programas de suelos para créditos de carbono que impulsan pruebas de salud del suelo de alta frecuencia | +0.6% | Mercados de carbono de América del Norte y la Unión Europea, y proyectos piloto de América del Sur | Largo plazo (≥4 años) |

| Cláusulas de trazabilidad blockchain en contratos de exportación que impulsan datos de pruebas verificados | +0.5% | Rutas de exportación de Asia-Pacífico hacia la Unión Europea y América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Seguridad Alimentaria Más Estrictas a Nivel Mundial

Las revisiones de la Administración de Alimentos y Medicamentos de Estados Unidos que entraron en vigor en 2024 exigen dos pruebas de agua agrícola por ciclo de cultivo, lo que añade un volumen recurrente significativo al mercado de pruebas agrícolas [1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Norma Final FSMA sobre Seguridad de Productos Frescos," FDA.gov. La Comisión Europea ha anunciado reducciones en los niveles máximos de residuos para 47 plaguicidas, con vigencia en 2025. Este cambio exige que los exportadores de países como Brasil, India y Kenia presenten certificados multimátriz para evitar el rechazo en los puntos de entrada. Además, China exige ahora una doble verificación, en el origen y en el puerto de entrada, para todos los envíos de productos frescos, lo que efectivamente duplica el número de análisis requeridos por consignación. Los laboratorios con validaciones de la Asociación de Químicos Analíticos Oficiales son priorizados en las listas de proveedores de los minoristas, ya que las auditorías de cumplimiento se centran cada vez más en verificar la equivalencia de métodos. En consecuencia, el mercado de pruebas agrícolas se beneficia de la estabilidad de la demanda impulsada por la regulación, incluso durante períodos de caída de los productos básicos.

Aumento de Brotes de Enfermedades Transmitidas por Alimentos que Impulsan la Adopción de Pruebas Rápidas

Entre 2024 y 2025, los Centros para el Control y la Prevención de Enfermedades vincularon 12 brotes multiestado de Salmonella a melones, pepinos y verduras de hoja, lo que llevó a los minoristas a exigir autorizaciones de patógenos el mismo día antes de aceptar los envíos[2]Fuente: Centros para el Control y la Prevención de Enfermedades, "Brotes de Enfermedades Transmitidas por Alimentos," cdc.gov. Los kits portátiles de reacción en cadena de la polimerasa (PCR) pueden detectar ahora Salmonella, Escherichia coli O157:H7 y Listeria en 90 minutos in situ, posicionándolos como una herramienta valiosa en el mercado de pruebas agrícolas. Una tira de campo de USD 15 ayuda a prevenir retiradas del mercado que pueden costar más de USD 500.000, lo que hace que los productores estén más dispuestos a aceptar el mayor coste por prueba. En el Reino Unido, los reguladores han ordenado el hisopado ambiental semanal en los centros de envasado a partir de enero de 2026, aumentando la demanda de soluciones de pruebas rápidas. Sin embargo, la adopción sigue siendo inconsistente en regiones donde las interrupciones en la logística de la cadena de frío o el suministro eléctrico afectan la estabilidad de los reactivos.

Auge del Comercio de Alimentos Orgánicos que Requiere Pruebas de Certificación

Las ventas minoristas de productos orgánicos alcanzaron USD 150.000 millones en 2025, y tanto el Reglamento de la Unión Europea 2018/848 como el Programa Nacional Orgánico de Estados Unidos exigen pruebas de residuos con sensibilidad en partes por billón, elevando a los laboratorios con flotas de cromatografía líquida con espectrometría de masas en tándem (LC-MS/MS) a la categoría de socios estratégicos[3]Fuente: Autoridad de Desarrollo de Exportaciones de Productos Agrícolas y Procesados, "Estadísticas de Exportación Orgánica EF 2024-25," apeda.gov.in. India, por ejemplo, exportó USD 1.200 millones en especias orgánicas, tés y arroz basmati, pero experimentó una tasa de rechazo del 22% en los puertos europeos debido a niveles traza de plaguicidas, lo que subraya el papel de control de calidad del mercado de pruebas agrícolas. Los organismos de certificación como Ecocert exigen ahora paneles trimestrales de suelo y tejidos para explotaciones de más de 50 hectáreas, duplicando la frecuencia histórica de presentación. Para los productos orgánicos con múltiples ingredientes, cada componente debe llevar su propio certificado, multiplicando la demanda de análisis discretos por unidad de mantenimiento de existencias. Los laboratorios que agrupan muestreo, logística y análisis capturan negocios recurrentes al tiempo que incorporan mayores costes de cambio en los contratos con los clientes.

Secuenciación de Ácido Desoxirribonucleico (ADN) y Nanopore in Situ que Permite el Diagnóstico de Patógenos en Campo

Oxford Nanopore Technologies ha introducido un secuenciador de bolsillo que pesa 120 gramos y tiene un precio inferior a USD 1.000, reduciendo el tiempo de respuesta para el diagnóstico de enfermedades como Xylella fastidiosa de una semana a cuatro horas. Los primeros ensayos en viñedos de California reportaron una reducción del 30% en el uso de fungicidas gracias a la detección viral en tiempo real que permite la aplicación dirigida. En noviembre de 2025, el Departamento de Agricultura de Estados Unidos (Servicio de Inspección Sanitaria de Animales y Plantas) validó los protocolos de nanopore para el enverdecimiento de los cítricos, allanando el camino para subsidios a los productores que adopten estos kits. Sin embargo, el análisis de datos sigue siendo un desafío, con menos del 15% de los agrónomos capaces de ejecutar canalizaciones de código abierto. Esto ha llevado a los proveedores de nube a ofrecer servicios de suscripción con precios de entre USD 5.000 y USD 15.000 anuales. Estos avances están haciendo la transición de la genómica desplegable en campo de proyectos piloto a aplicaciones convencionales, creando nuevas oportunidades dentro del mercado de pruebas agrícolas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado Coste de Capital de la Instrumentación de Laboratorio Avanzada | -0.8% | Oriente Medio, África, América del Sur y laboratorios asiáticos emergentes | Mediano plazo (2–4 años) |

| Escasez Aguda de Técnicos de Laboratorio Cualificados | -0.6% | Estados Unidos, Reino Unido y Asia-Pacífico | Corto plazo (≤2 años) |

| Formatos de Datos No Estandarizados que Limitan la Interoperabilidad de la Inteligencia Artificial (IA) entre Laboratorios | -0.4% | Global, con ecosistemas fragmentados de Sistemas de Gestión de Información de Laboratorio (LIMS) en Asia-Pacífico y América del Sur | Largo plazo (≥4 años) |

| Aumento de los Aranceles de Importación de Reactivos que Presionan los Márgenes de los Laboratorios Pequeños | -0.5% | América del Norte y la Unión Europea, y África y Oriente Medio dependientes de la cadena de suministro | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste de Capital de la Instrumentación de Laboratorio Avanzada

En 2025, el coste de un único cromatógrafo líquido con espectrometría de masas en tándem, necesario para alcanzar umbrales de plaguicidas de 0,01 ppm, oscilaba entre USD 400.000 y USD 600.000. Del mismo modo, un espectrómetro de masas con plasma acoplado inductivamente para el análisis de metales pesados tenía un precio de entre USD 300.000 y USD 500.000. Si bien las opciones de arrendamiento permitían distribuir estos costes a lo largo de tres a cinco años, a menudo requerían garantías bancarias que muchos operadores regionales encontraban difíciles de obtener. La ampliación de la Lista de Entidades de la Oficina de Industria y Seguridad en marzo de 2025, junto con la derogación de la Norma de Difusión de Inteligencia Artificial (IA) en mayo, creó un importante retraso regulatorio para los compradores de tecnología en Oriente Medio. Los envíos de componentes sensibles frecuentemente sufrían retrasos de hasta 9 meses en el procesamiento de licencias. En países como Nigeria e Indonesia, la infraestructura limitada y la escasez de mano de obra cualificada han llevado a la externalización de las pruebas analíticas a centros en Sudáfrica y Singapur, donde empresas como Eurofins y SGS ostentan posiciones dominantes. Esta dependencia aumenta los costes, reduce los márgenes de beneficio locales y ralentiza el crecimiento del mercado de pruebas agrícolas.

Escasez Aguda de Técnicos de Laboratorio Cualificados

La Sociedad Americana de Ciencias de Laboratorio Clínico reportó una tasa de vacantes del 35% en los laboratorios agrícolas de Estados Unidos a enero de 2025, un aumento significativo respecto al 18% de cinco años antes. Del mismo modo, el Brexit ha agravado la escasez de mano de obra en el Reino Unido, donde 2.400 analistas cualificados están ausentes de las nóminas. Si bien la automatización puede reducir los pasos de pipeteo manual en un 60%, el coste de los robots, que oscila entre USD 150.000 y 300.000, presenta desafíos financieros para los laboratorios más pequeños, requiriendo un equilibrio entre dotación de personal e inversión de capital. En India, menos del 40% de los laboratorios acreditados emplean personal con títulos de posgrado en química analítica, lo que plantea riesgos de control de calidad al realizar métodos de alta sensibilidad. La persistente escasez de talento puede limitar el rendimiento, incluso cuando el mercado de pruebas agrícolas enfrenta volúmenes de muestras crecientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Muestra: Dominio del Suelo frente al Auge de las Semillas

Los análisis de suelos representaron el 45,6% del tamaño del mercado de pruebas agrícolas en 2025, lo que subraya su papel central en la gestión de nutrientes, la vigilancia de metales pesados y la inscripción en el comercio de carbono. La categoría ancla el tamaño del mercado de pruebas agrícolas a nivel de explotación. Las pruebas de semillas se están expandiendo a una CAGR del 8,8% hasta 2031, el ritmo más rápido entre las muestras, porque las normas fitosanitarias exigen lotes libres de patógenos antes del envío transfronterizo. Los paneles de biología del suelo incluyen ahora métricas de biomasa microbiana, una característica que actualmente ofrecen menos del 20% de los laboratorios y que generalmente tiene un precio premium. Los segmentos de demanda especializados pero más pequeños incluyen pruebas de agua, biosólidos, estiércol y tejido vegetal.

Los protocolos de créditos de carbono exigen muestreos de suelo de referencia y anuales, proporcionando ingresos constantes que ayudan a mitigar las fluctuaciones estacionales. En febrero de 2025, el Servicio de Conservación de Recursos Naturales de Estados Unidos actualizó sus directrices para exigir núcleos de 60 centímetros, duplicando efectivamente el volumen de muestra por explotación e impulsando un mayor rendimiento en el mercado de pruebas agrícolas. Además, los mandatos de la Convención Internacional de Protección Fitosanitaria sobre plagas de semillas han transformado las verificaciones de germinación, pureza y enfermedades en requisitos comerciales esenciales. La demanda de análisis de agua puede aumentar si la Agencia de Protección Ambiental implementa controles previos a la temporada obligatorios para operaciones con diez o más trabajadores, creando potencialmente un segmento de mercado de USD 200-300 millones para los laboratorios en Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Garantía de Calidad Lidera, la Seguridad Acelera

La garantía de calidad representó el 54,2% del mercado de pruebas agrícolas en 2025, ya que los productores dependen de los perfiles de nutrientes y humedad para maximizar los rendimientos y cumplir las especificaciones de grado. Las pruebas de seguridad, aunque menores hoy en día, están creciendo a una CAGR del 7,6% hasta 2031 gracias a las cláusulas de los minoristas que exigen paneles de más de 250 plaguicidas por lote de producto. La expansión de los productos de marca propia por parte de los grandes distribuidores mundiales está impulsando a los proveedores a implementar procesos de verificación más allá de los requisitos regulatorios, ampliando así el alcance de las pruebas obligatorias. Los operadores orgánicos están ahora sujetos a controles de residuos no anunciados en el 5% de las cargas entrantes, añadiéndose a las medidas de seguridad existentes dentro del mercado de pruebas agrícolas.

Los minoristas consideran los costes de las pruebas como una salvaguarda contra las retiradas del mercado que dañan la marca, lo que lleva a los laboratorios que ofrecen servicios integrados como logística agrupada, análisis y carga digital de certificados a asegurar contratos plurianuales. El software de agricultura de precisión que incorpora mapas de nutrientes derivados de informes de calidad ayuda a cuantificar las mejoras en el rendimiento, apoyando el argumento para las pruebas repetidas. Los laboratorios categorizan los paneles de residuos orgánicos bajo garantía de calidad para alinearse con la documentación del programa, a pesar de su superposición con los objetivos de seguridad. Este enfoque de pruebas de doble propósito garantiza altas tasas de utilización, incluso durante los períodos fuera del pico de cosecha.

Por Tecnología: Los Métodos Rápidos Capturan la Prima de Velocidad

Los análisis rápidos representaron el 55,6% del mercado de pruebas agrícolas en 2025 y se prevé que alcancen una CAGR del 9,2% hasta 2031, impulsados por inmunoensayos de flujo lateral, PCR portátil y lectores de infrarrojo cercano que comprimen los ciclos de decisión a minutos u horas. El ahorro de tiempo a menudo supera la prima de precio del 30-50%, especialmente cuando cada día de retraso puede reducir la vida útil de la lechuga en dos días. Los métodos convencionales de cultivo y química húmeda siguen siendo el estándar para la cuantificación de micotoxinas, con la cromatografía líquida de alta resolución ofreciendo un rendimiento superior a los kits rápidos con límites de detección inferiores a 2 ppb. Los reguladores apoyan ahora protocolos escalonados que permiten el cribado rápido seguido de confirmación convencional, fomentando una coexistencia equilibrada de métodos.

La Asociación de Químicos Agrícolas Oficiales (AOAC) validó 14 nuevos métodos rápidos para productos frescos durante 2024-2025, ampliando la gama de herramientas conformes disponibles. Empresas como Bruker y Foss han introducido medidores de infrarrojo cercano de mano capaces de clasificar granos en tiempo real, transformando efectivamente los elevadores de granos en microlaboratorios. Sin embargo, en las regiones de bajos ingresos, desafíos como la electricidad poco fiable y la refrigeración limitada siguen dificultando las pruebas convencionales. En consecuencia, la inversión en tecnologías de pruebas agrícolas se alinea tanto con la demanda del mercado como con la disponibilidad de infraestructura, impulsando diferencias regionales en la adopción de tecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Se proyecta que América del Norte lidere el mercado de pruebas agrícolas, representando el 39% de los ingresos globales en 2025. Este dominio se atribuye a los mandatos de la Ley de Modernización de la Seguridad Alimentaria y a una red de laboratorios bien establecida que emplea robótica para agilizar las pruebas de plaguicidas. Los laboratorios en estados clave como California, Florida y Texas concentran la capacidad de pruebas, lo que permite a los exportadores obtener certificados en 36 horas. En contraste, Asia-Pacífico es la región de más rápido crecimiento, con una tasa de crecimiento anual compuesta del 8,8% hasta 2031. Este crecimiento está impulsado por el endurecimiento de los límites de residuos en China y la expansión de la superficie de agricultura orgánica en India. Ambas regiones se benefician de sólidos programas gubernamentales que subvencionan las pruebas, aunque su crecimiento está influenciado por factores distintos, como el enfoque de América del Norte en la aplicación del cumplimiento y el énfasis de Asia-Pacífico en la certificación orientada a la exportación.

Europa, América del Sur, Oriente Medio y África representan colectivamente una combinación de capacidad excedentaria y demanda emergente. Los laboratorios europeos experimentan una infrautilización durante los meses fuera de temporada, aunque el aumento de la vigilancia de micotoxinas ayuda a aliviar este desafío. En América del Sur, las exportaciones de productos básicos siguen siendo el principal motor, con líneas de pruebas robóticas en Brasil y Argentina que reducen significativamente los tiempos de respuesta para la certificación de soja y carne de vacuno. Los programas de seguridad alimentaria de Oriente Medio y las iniciativas contra la aflatoxina en África están impulsando inversiones en laboratorios regionales. Sin embargo, las limitaciones logísticas y la escasez de mano de obra cualificada siguen obstaculizando el progreso en estas regiones.

América del Norte se está centrando en integrar el cribado rápido con la tecnología blockchain para reducir aún más los tiempos de despacho y atraer contratos premium. En Asia-Pacífico, los laboratorios están ampliando sus capacidades instalando instrumentos adicionales de Cromatografía Líquida con Espectrometría de Masas en Tándem para cumplir con los requisitos de exportación, mientras que las unidades móviles están extendiendo los servicios a las zonas agrícolas rurales. Los proveedores europeos están diversificándose hacia proyectos de suelos para créditos de carbono para reducir la dependencia de las pruebas de residuos. Mientras tanto, los laboratorios de América del Sur y África están agrupando servicios de muestreo y análisis para atraer a clientes multinacionales. Estas iniciativas contribuyen colectivamente al crecimiento incremental del volumen en todas las regiones, con el rigor regulatorio y la preparación digital desempeñando un papel crítico en la determinación de las tasas de crecimiento regionales.

Panorama regulatorio

La regulación se está endureciendo tanto en torno a qué debe analizarse como respecto a qué laboratorios pueden generar resultados defendibles para el comercio y la aplicación de la ley. En los Estados Unidos, los cambios de la FDA que entraron en vigor en 2024 aumentaron las pruebas recurrentes de agua agrícola por ciclo de cultivo, y en marzo de 2026 la FDA hizo la transición al programa Laboratory Accreditation for Analyses of Foods (LAAF), reconociendo organismos de acreditación para supervisar a los laboratorios que realizan pruebas específicas de alimentos. En la Unión Europea, el programa de control plurianual para 2026-2028 en el marco del Reglamento de Ejecución (UE) 2025/854 formaliza las prioridades de vigilancia de residuos de plaguicidas y respalda la armonización de métodos entre los estados miembros, lo que aumenta la demanda de capacidad multirresiduo y de informes consistentes entre matrices.

En los principales mercados, los reguladores y los sistemas de control oficiales también están impulsando requisitos de datos y procesos más estandarizados que favorecen a las redes acreditadas. La norma ISO/IEC 17025 sigue funcionando como credencial de referencia para los laboratorios que respaldan controles oficiales y certificados transfronterizos, mientras que las presentaciones digitales a los sistemas oficiales (incluidas las plataformas de información de control oficial de la UE y los programas digitales del USDA para categorías reguladas) elevan las expectativas de informes trazables y auditables. Al mismo tiempo, las frecuencias de control basadas en el riesgo y los programas específicos por producto, como los procedimientos del USDA FGIS para la notificación de residuos de plaguicidas en granos, concentran el volumen de pruebas en nodos específicos de la cadena de suministro, reforzando la necesidad de métodos validados y sistemas de calidad para los laboratorios que atienden a exportadores, manipuladores de granos y compradores de la cadena alimentaria.

Panorama Competitivo

El mercado de pruebas agrícolas está moderadamente concentrado, con actores clave que ostentan una participación significativa. SGS Société Générale de Surveillance SA (SGS SA), Eurofins Scientific SE, Intertek Group plc, PerkinElmer, Inc. e Institut Mérieux (Mérieux NutriSciences Corporation) dominan colectivamente el mercado, representando una participación significativa de los ingresos de 2025. Estas cinco empresas desempeñan un papel central a nivel mundial, ofreciendo amplias carteras multimátriz y capacidades de muestreo en todo el mundo que ayudan a reducir los desafíos de aprovisionamiento de los clientes. Mantienen acreditaciones como ISO/IEC 17025 y certificaciones de laboratorios extranjeros del Departamento de Agricultura de Estados Unidos, garantizando el cumplimiento de los estándares que requieren los clientes multinacionales. Además, estas empresas integran sistemas de información de laboratorio con blockchains de minoristas, lo que permite la carga de certificados el mismo día.

La solidez financiera de estos principales actores les permite mantener tecnologías avanzadas, como la Cromatografía Líquida con Espectrometría de Masas en Tándem (LC-MS/MS) y la Espectrometría de Masas con Plasma Acoplado Inductivamente (ICP-MS), con ciclos de renovación cada tres años, un ritmo operativo que pocos competidores pueden igualar. En enero de 2026, Intertek Group plc reforzó su posición en el mercado adoptando soluciones de trazabilidad digital a través de plataformas como IBM Food Trust. PerkinElmer, Inc. ha diversificado sus operaciones ofreciendo servicios de suelos para créditos de carbono en Australia, reduciendo su dependencia del análisis minero. Estas redes diversificadas distribuyen los costes fijos entre los segmentos de medio ambiente, farmacéutico y bienes de consumo envasados, mitigando el impacto de las fluctuaciones del mercado agrícola.

Los laboratorios más pequeños y especializados compiten centrándose en tiempos de respuesta más rápidos y experiencia local especializada, a menudo apuntando a áreas como biosólidos o patología de semillas para evitar la competencia directa con los líderes mundiales. Sin embargo, el elevado coste de los instrumentos, que oscila entre USD 300.000 y 800.000, y los recargos arancelarios sobre reactivos crean barreras significativas para escalar las operaciones. Las cláusulas blockchain en los contratos de exportación están impulsando una estructura de mercado de dos niveles, donde los laboratorios digitalmente avanzados aseguran cuentas premium, mientras que los operadores analógicos enfrentan el estancamiento. Los datos de patentes destacan las crecientes inversiones en tecnologías de secuenciación, reactivos de inmunoensayo e Inteligencia Artificial (IA) para la detección de anomalías, lo que indica una tendencia hacia una mayor diferenciación impulsada por la tecnología en el mercado.

Líderes de la Industria de Pruebas Agrícolas

Eurofins Scientific SE

SGS Société Générale de Surveillance SA (SGS SA)

Intertek Group plc

PerkinElmer, Inc.

Institut Mérieux (Mérieux NutriSciences Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Están tomando forma modelos de prueba híbridos que combinan la detección rápida en la finca con la confirmación en laboratorio acreditado. Los diagnósticos móviles y portátiles se acercan cada vez más al punto de producción, mientras que los laboratorios centralizados continúan ejecutando LC-MS/MS y otros métodos confirmatorios para certificación y aplicación normativa. En 2026, ICL lanzó Nutroscan, un dispositivo portátil de escaneo de hojas implementado por agrónomos en Brasil para diagnósticos en tiempo real de nutrición de cultivos, y SBOF Agrosmart lanzó la plataforma SBOF AGROLAB en India con análisis de suelo rápidos que ofrecen un tiempo de respuesta de 30 minutos y un panel de 16 parámetros. Estos ejemplos apuntan a una creciente demanda de servicios que traducen los resultados en acciones agronómicas, como recomendaciones de nutrientes y optimización de insumos, en lugar de proporcionar informes de laboratorio independientes.

Las oportunidades también siguen requisitos de medición más estrictos y programas de monitoreo de mayor frecuencia, lo que aumenta el valor de la robustez de los métodos, la gestión de la incertidumbre y los conjuntos de datos longitudinales. La UE introdujo normas específicas de incertidumbre de medición para el análisis de residuos de plaguicidas en piensos mediante el Reglamento 2026/765, lo que respalda la demanda de laboratorios que puedan documentar la incertidumbre y el rendimiento del método de manera consistente entre instrumentos y sitios. Por separado, los programas públicos y la investigación están impulsando el monitoreo continuo del suelo, incluido el concepto de laboratorio en chip SOILMONITOR y la investigación de 2026 sobre sensores de nitrato in situ, lo que perfila oportunidades de servicio para laboratorios y proveedores de tecnología que puedan conectar dispositivos, transmisión de datos y flujos de trabajo de control de calidad en registros auditables de salud del suelo y cumplimiento.

Desarrollos recientes del sector

- Marzo de 2026: Eurofins amplió su servicio europeo de análisis de semillas en laboratorios acreditados según ISO/IEC 17025 en Italia, Francia y los Países Bajos, ofreciendo más de 800 pruebas de detección de enfermedades y plagas. La ampliación de este grupo fortalece el respaldo fitosanitario y al comercio transfronterizo de semillas, al tiempo que estandariza las capacidades en múltiples sitios para gestionar picos estacionales y requisitos de respuesta más rápidos.

- Septiembre de 2025: Eurofins Scientific completó su adquisición planificada de todos los sitios propiedad de partes relacionadas, consolidándolos en una sola entidad adquirida alineada con su divulgación previa. Incorporar estos sitios en una estructura unificada reduce la exposición a arrendamientos con partes relacionadas y respalda un gobierno y control operativo más estrictos, lo cual es relevante para las redes de laboratorios de múltiples sitios que dependen de sistemas de calidad consistentes y de capacidad escalable.

- Noviembre de 2024: la subsidiaria de BASF, trinamiX, avanzó en su plataforma portátil de espectroscopía de infrarrojo cercano con nuevos desarrollos de aplicaciones para casos de uso de análisis nutricional in situ, ampliando el alcance direccionable de los flujos de trabajo de pruebas móviles. Una disponibilidad más amplia de espectroscopía portátil calibrada respalda el traslado de ciertos pasos de detección de calidad y de piensos o forraje desde laboratorios centralizados hacia entornos de finca y elevador, dejando las pruebas confirmatorias en manos de laboratorios acreditados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de pruebas agrícolas se define como los ingresos generados por los servicios de análisis utilizados para medir los atributos de calidad y seguridad de las muestras relacionadas con la agricultura, que luego se reportan como resultados estandarizados para decisiones de finca y de la cadena de suministro.

Exclusiones del alcance: este alcance no incluye los servicios de asesoría en la finca que no incluyan un resultado de prueba, ni tampoco incluye la venta general de equipos de laboratorio que no estén vinculados a un contrato de servicio de pruebas agrícolas.

Descripción general de la segmentación

- Por Muestra

- Análisis de Agua

- Análisis de Suelos

- Análisis de Semillas

- Análisis de Biosólidos

- Análisis de Estiércol

- Otras Muestras

- Por Aplicación

- Pruebas de Seguridad

- Garantía de Calidad

- Por Tecnología

- Pruebas Convencionales

- Pruebas Rápidas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- España

- Resto de Europa

- Asia-Pacífico

- India

- China

- Australia

- Japón

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el mapa inicial de demanda y establecer los límites de lo que se considera ingresos por pruebas agrícolas. Principalmente se recopilaron referencias públicas sobre superficie y producción de cultivos, uso de fertilizantes e insumos, y requisitos de reporte de calidad de suelo y agua, ya que estas son señales prácticas de cuánta demanda de pruebas existe.

Las fuentes típicas revisadas incluyeron al USDA y otros departamentos nacionales de agricultura, bases de datos de la FAO, el USGS y estudios geológicos nacionales similares para indicadores de suelo y agua, la EPA y agencias ambientales comparables para normas de muestreo e informes, y revistas de agronomía revisadas por pares para paneles de prueba estándar y frecuencias de muestreo. También se revisaron informes anuales de empresas, presentaciones a inversores, sitios web de asociaciones y prensa de buena reputación para comprender la combinación de servicios y la dirección de los precios. Se utilizaron suscripciones pagas cuando fue necesario para datos financieros de empresas y noticias. Para las tendencias de métodos, se revisaron bases de datos de patentes, y para determinados flujos de reactivos y kits, se utilizó una base de datos de envíos de importación-exportación a nivel de envío. Esta lista no es exhaustiva, y se consultaron muchas otras fuentes públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en verificar el alcance del servicio y el ritmo real de las pruebas en suelo, agua, semillas y tipos de muestras relacionados, ya que la demanda de laboratorio cambia según el ciclo de cultivo y los requisitos regulatorios. Hablamos con una combinación de operadores de laboratorio, socios de canal, agrónomos y responsables de adquisiciones de grandes fincas en las principales regiones productoras. Las respuestas de los encuestados nos ayudaron a cerrar brechas sobre el precio promedio de las pruebas, las tasas de repetición de pruebas y la frecuencia con la que los métodos rápidos sustituyen a los paneles de laboratorio convencionales en los programas de rutina.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 13% | APAC: 48% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 41% | EMEA: 32% |

| Actores más pequeños: 14% | Gerentes: 46% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una reconstrucción del grupo de demanda de arriba hacia abajo, en la que la superficie cultivada, la intensidad de uso de insumos y la frecuencia de presentación de muestras se tradujeron en volúmenes de prueba esperados por categorías de muestra y regiones principales. Esos volúmenes se convirtieron luego en valor utilizando una lógica de precio promedio que refleja paquetes de prueba comunes, por ejemplo, paneles de nutrientes frente a detección de residuos, y el cambio de combinación entre métodos de laboratorio convencionales y formatos más rápidos.

Para mantener los totales fundamentados, los resultados se corroboraron con aproximaciones selectivas de abajo hacia arriba, como la consolidación de los ingresos por pruebas reportados de una muestra de laboratorios, verificaciones de canal sobre los rangos de precios típicos y comprobaciones de coherencia utilizando señales de capacidad y rendimiento cuando estaban disponibles de manera creíble. Las entradas clave que se rastrearon incluyeron la superficie sembrada y los ciclos de cultivo, los programas de salud del suelo y gestión de nutrientes, los requisitos de monitoreo de calidad del agua, la adopción de prácticas de agricultura de precisión que aumentan el muestreo, y el grado de producción orientada a la exportación que desencadena pruebas de residuos y calidad más estrictas. Cuando los datos de abajo hacia arriba estaban incompletos, las brechas se manejaron mediante ratios de cobertura conservadores que se discutieron con los entrevistados, y luego se ajustaron solo cuando múltiples señales apuntaban en la misma dirección.

La previsión utilizó análisis de escenarios respaldado por una regresión multivariante ligera sobre los factores más estables, principalmente la superficie sembrada, la intensidad de insumos y los desencadenantes de pruebas vinculados a la regulación. Los supuestos se revisaron con los encuestados del sector para que la trayectoria de crecimiento no dependiera de una sola variable.

Validación de datos y ciclo de actualización

Se aplicaron múltiples verificaciones antes de finalizar las cifras, incluida la triangulación de los resultados del modelo con indicadores independientes, como anuncios de expansión de laboratorios, directrices de prueba publicadas y cambios observables en los patrones de cultivo y exportación. Cuando una región o tipo de muestra mostraba un salto inesperado, se revisaban los supuestos detrás de la frecuencia de muestreo, el precio por prueba o la combinación de métodos, y se activaban seguimientos específicos para confirmar si se había producido un cambio real.

Cada entregable pasa por una revisión de analista de varios pasos, seguida de verificaciones de consistencia en toda la serie histórica y los factores de previsión. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos o movimientos bruscos en la economía de los insumos agrícolas. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de pruebas agrícolas de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para las pruebas agrícolas no siempre coinciden porque el alcance puede variar entre los ingresos por servicios y productos relacionados con pruebas más amplios, y porque algunos modelos aplican diferentes momentos para la conversión de moneda y la escalada de precios. Las diferencias también aparecen cuando una estimación pondera más ciertos tipos de muestra, como suelo frente a semilla. Otras brechas surgen cuando una estimación asume una sustitución más rápida hacia pruebas rápidas sin verificaciones sólidas sobre el rendimiento real de los laboratorios.

La tabla muestra una dispersión visible en torno al valor de 2026, y en el modelo de Mordor Intelligence el mercado se trata como ingresos por servicios de pruebas agrícolas vinculados a pruebas basadas en muestras. Esto evita contabilizar las ventas generales de instrumentos de laboratorio y mantiene los precios anclados a los paquetes de prueba típicos en lugar de a los precios de lista.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,50 mil millones de USD (2026) | |

| Editor del sector A | 7,34 mil millones de USD (2026) | A menudo se construye a partir de un alcance basado en muestras más estrecho con supuestos de frecuencia de prueba más conservadores, lo que puede subestimar las repeticiones de prueba impulsadas por la regulación y la variabilidad del ciclo de cultivo. |

| Editor del sector B | 7,23 mil millones de USD (2025) | Utiliza un año base anterior y un enfoque de progresión de precios diferente, y el momento de la conversión a USD puede desplazar el valor cuando los precios en moneda local están cambiando. |

En general, la dispersión se explica principalmente por lo que se contabiliza como ingresos del mercado, cómo se vinculan los volúmenes de prueba a la superficie sembrada y a los desencadenantes de cumplimiento, y cómo se trasladan los precios de un año a otro. Al mantener las entradas trazables al ritmo de muestreo, al precio de los paquetes de prueba y a las señales de demanda a nivel regional, los pasos de dimensionamiento siguen siendo repetibles y más fáciles de auditar cuando surge nueva información.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas agrícolas y su crecimiento proyectado para 2031?

El tamaño del mercado de pruebas agrícolas es de USD 8.500 millones en 2026, con una previsión de alcanzar USD 11.200 millones en 2031 a una CAGR del 5,67%.

¿Qué tipo de muestra genera más ingresos para los laboratorios?

Los análisis de suelos lideran con el 45,6% de los ingresos de 2025 debido a su papel en la gestión de nutrientes, el monitoreo de metales pesados y los programas de créditos de carbono.

¿Por qué las pruebas rápidas están ganando participación en el análisis agrícola?

Los minoristas y los reguladores exigen autorizaciones el mismo día, y las pruebas de PCR rápidas o de flujo lateral reducen el tiempo de respuesta de días a horas, apoyando los precios premium.

¿Qué región está expandiéndose más rápidamente en la demanda de pruebas agrícolas?

Asia-Pacífico, con una CAGR del 8,8% hasta 2031, impulsada por estándares de importación más estrictos en China y el impulso hacia la certificación orgánica en India.

Última actualización de la página el: