Tamaño y Participación del Mercado de Ingredientes para Recubrimiento de Semillas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

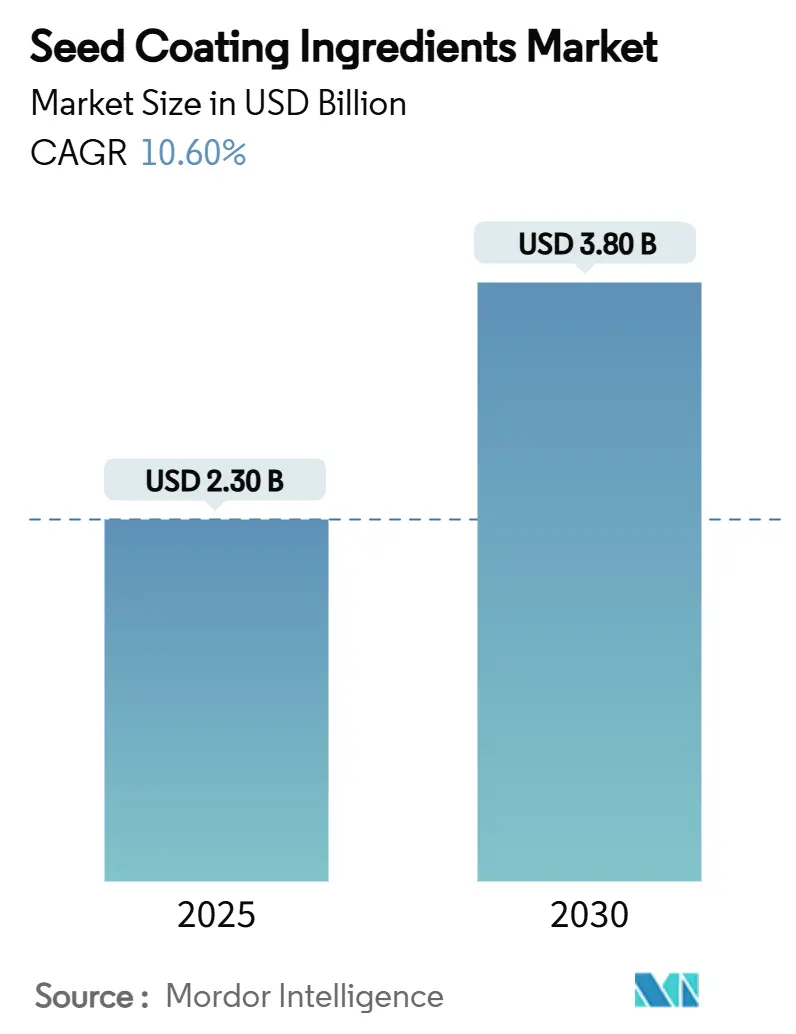

| Tamaño del Mercado (2025) | 2.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes para Recubrimiento de Semillas por Mordor Intelligence

El tamaño del mercado de ingredientes para recubrimiento de semillas alcanzó los USD 2,3 mil millones en 2025 y se prevé que llegue a USD 3,8 mil millones en 2030, avanzando a una CAGR del 10,6% durante 2025-2030. Las sólidas inversiones en tecnología de semillas, las normas más estrictas sobre niveles de residuos y la necesidad de mejorar el vigor de las plántulas a nivel de campo continúan orientando la demanda de ingredientes de recubrimiento especializados. Las entradas de capital hacia polímeros avanzados de múltiples capas mejoran la funcionalidad del recubrimiento, mientras que los portadores de origen biológico ayudan a los agricultores a cumplir con los umbrales más bajos de productos químicos sintéticos. Los incentivos financieros para la agricultura climáticamente inteligente intensifican la adopción entre los productores de vegetales híbridos y cultivos especiales. Mientras tanto, las sembradoras de precisión con unidades de dosificación automatizada refuerzan las tasas de uso al garantizar proporciones exactas de semilla a ingrediente y al reducir el desperdicio.

Conclusiones Clave del Informe

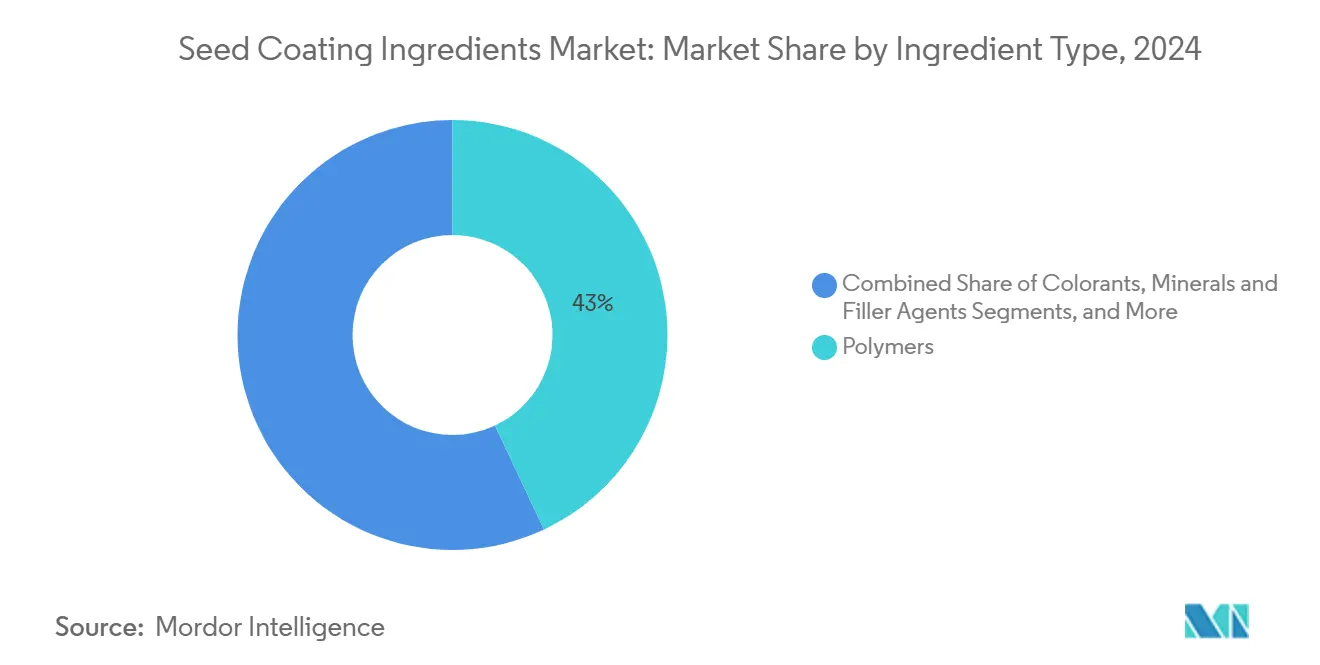

- Por tipo de ingrediente, los polímeros lideraron con el 43,0% de la participación del mercado de ingredientes para recubrimiento de semillas en 2025; se proyecta que los biológicos registren una CAGR del 13,4% hasta 2030.

- Por formulación de recubrimiento, el recubrimiento en película representó el 48,5% del tamaño del mercado de ingredientes para recubrimiento de semillas en 2025, mientras que las formulaciones avanzadas de múltiples capas se expandirán a una CAGR del 14,2% entre 2025 y 2030.

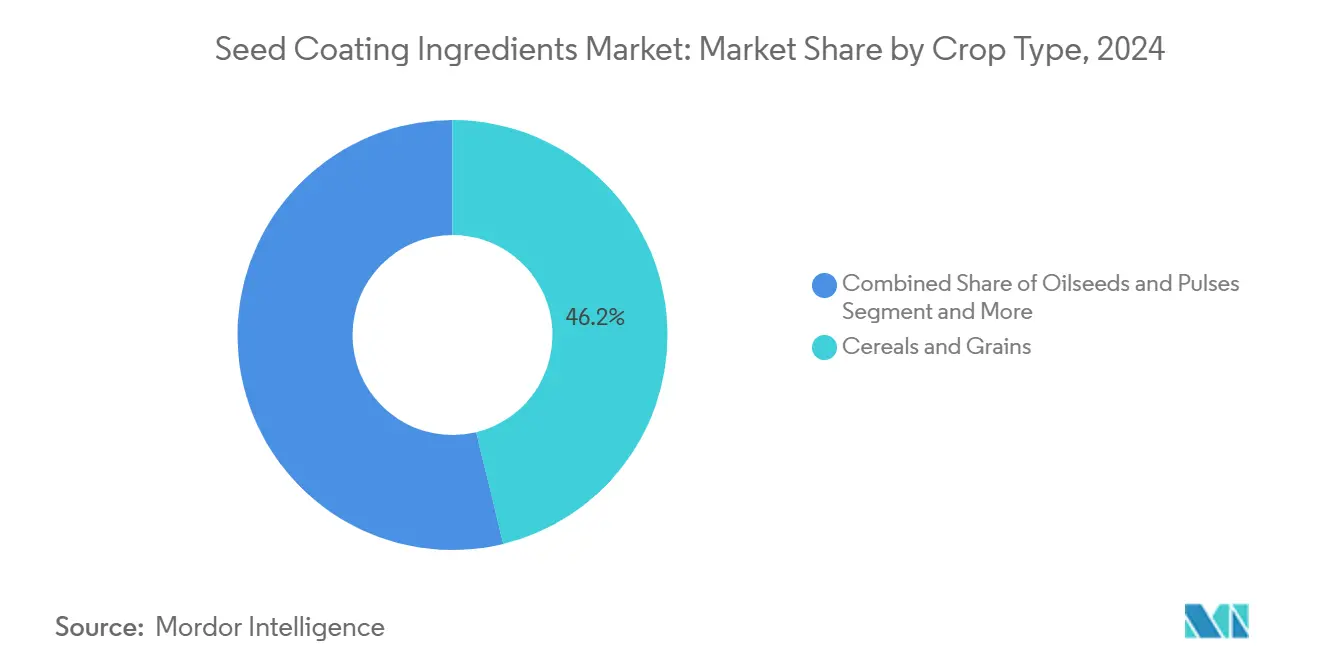

- Por tipo de cultivo, los cereales y granos mantuvieron una participación en los ingresos del 46,2% en 2025; se prevé que frutas y verduras registren una CAGR del 12,8% hasta 2030.

- Por función, la protección capturó el 51,0% de la participación del mercado de ingredientes para recubrimiento de semillas en 2025, mientras que se pronostica que la mejora avance a una CAGR del 14,6% durante 2025-2030.

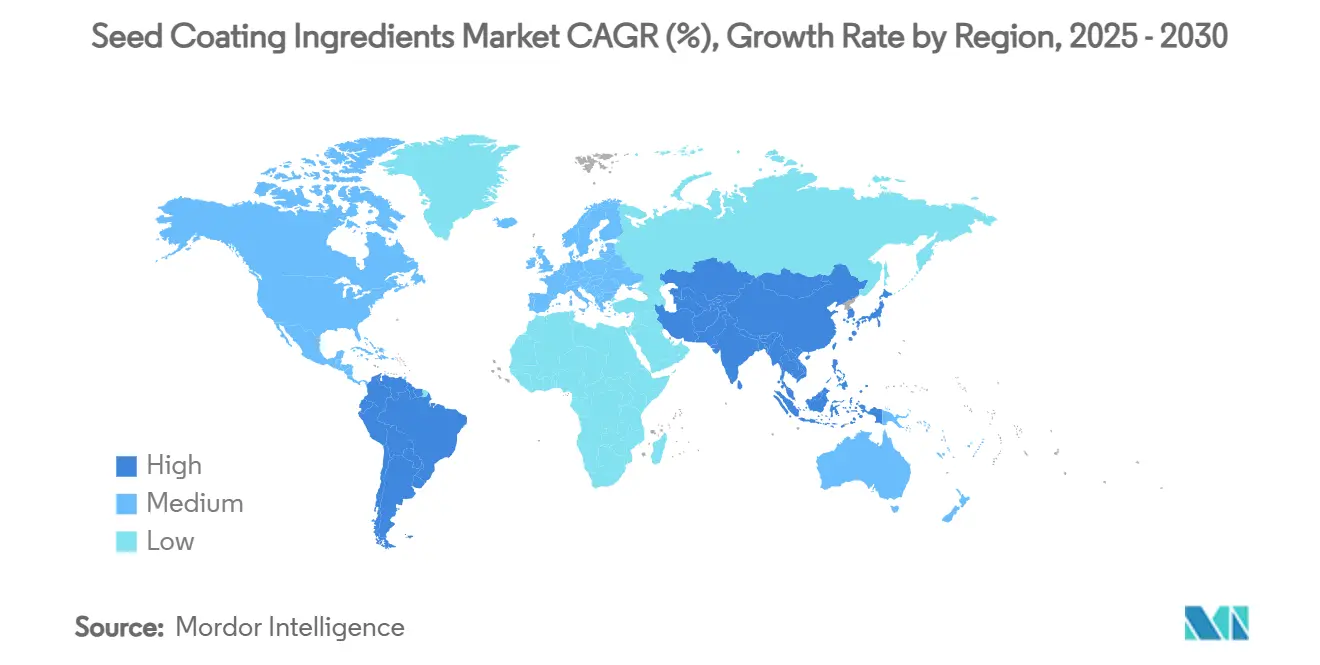

- Por geografía, Asia-Pacífico es la región más grande con una participación de mercado del 30,8%, y también es la de mayor crecimiento con una CAGR del 12,1%.

Tendencias e Información del Mercado Global de Ingredientes para Recubrimiento de Semillas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso hacia la sostenibilidad para reducir los insumos agroquímicos | +2.1% | Global, con mayor impacto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Adopción creciente de equipos de siembra de precisión | +1.8% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de integración de inoculantes biológicos | +1.6% | Global, con adopción temprana en América del Sur y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de semillas híbridas de vegetales y cultivos especiales | +1.4% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aprobaciones regulatorias aceleradas para micropolímeros | +1.2% | América del Norte y Europa, con expansión global | Corto plazo (≤ 2 años) |

| Incentivos fiscales para I+D en nuevas tecnologías de recubrimiento | +0.9% | Estados Unidos, Brasil e India con enfoque nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la Sostenibilidad para Reducir los Insumos Agroquímicos

Los reguladores europeos y norteamericanos aplican ahora estrictas reducciones de ingredientes activos que impulsan a las empresas semilleras a migrar hacia sistemas de aplicación de menor volumen. Los recubrimientos en película y de múltiples capas que albergan activos micronizados cumplen con las normas de niveles de residuos, reduciendo las aplicaciones en campo y las huellas de carbono generales. Los programas de incentivos del Pacto Verde Europeo recompensan a los agricultores por adoptar polímeros de base biológica, que permiten la liberación controlada de inoculantes y micronutrientes. Los mandatos paralelos en Canadá y algunos estados de los Estados Unidos han endurecido los límites de emisiones en las plantas de tratamiento de semillas, reforzando el argumento comercial a favor de los recubrimientos conformes. En conjunto, estas palancas de política elevan la adquisición a largo plazo de químicas portadoras sostenibles.

Adopción Creciente de Equipos de Siembra de Precisión

Las sembradoras digitales equipadas con medidores de tasa variable permiten la dispensación precisa de semillas recubiertas, minimizando omisiones y duplicaciones en el lecho de siembra. Los proveedores de equipos colaboran con los proveedores de ingredientes de recubrimiento para calibrar la viscosidad del polímero y la tensión superficial para un paso sin problemas a través de discos de vacío de alta velocidad. Los agricultores de América del Norte y Australia reportan reducciones del 5% en las tasas de siembra tras cambiar a sembradoras de precisión, liberando presupuesto para mezclas de ingredientes premium. Los proyectos piloto regionales financiados por los ministerios de agricultura demuestran incrementos en el rendimiento cuando el espaciado uniforme de semillas se combina con recubrimientos funcionales. Este impulso de uso impulsado por los equipos se manifiesta en ganancias de volumen a mediano plazo para polímeros especiales y colorantes.

Demanda de Integración de Inoculantes Biológicos

Las formulaciones rizobiales y micorrícicas integradas en los recubrimientos de semillas proporcionan una colonización radicular en etapa temprana que mejora la absorción de fósforo y nitrógeno. Los productores de soja de América del Sur incorporan portadores biológicos para cumplir con los límites sobre tratamientos químicos de semillas establecidos por las agencias nacionales de salud. Los proveedores de ingredientes introducen matrices de encapsulación que mantienen la viabilidad microbiana durante más de 12 meses bajo temperaturas tropicales, abordando las barreras previas de vida útil. Las empresas hortícolas europeas adoptan portadores de inoculantes similares para apoyar las plántulas con certificación orgánica, impulsando ventas incrementales de biopolímeros. La demanda agregada de compatibilidad microbiana fortalece el impulso del mercado a mediano plazo.

Crecimiento de Semillas Híbridas de Vegetales y Cultivos Especiales

Las casas semilleras aumentan la producción de cultivares híbridos de tomate, pepino y chile adaptados para el cultivo protegido. Estas semillas de alto valor requieren recubrimientos de múltiples capas para la preservación de propiedades, incluida la resistencia a la abrasión y la diferenciación visual. Los conglomerados de agricultura protegida en China muestran un crecimiento de dos dígitos en la adopción de híbridos, y los viveros comerciales en la región del Golfo siguen caminos similares para contrarrestar los estrés de las zonas áridas. Los segmentos especiales, como el césped y las plantas ornamentales, también adoptan formas de polímero transpirable que modulan la absorción de humedad. La mayor producción de semillas de alto valor inyecta así demanda a corto plazo de ingredientes avanzados para recubrimiento de semillas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites estrictos de niveles de residuos en Europa | -1.8% | Europa como núcleo, con efecto regulatorio en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Precios volátiles de biopolímeros de alta calidad | -1.4% | Global, con impacto particular en los segmentos premium de América del Norte y Europa | Mediano plazo (2-4 años) |

| Datos de campo limitados sobre formulaciones de múltiples capas | -1.2% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Resistencia del canal por parte de los distribuidores tradicionales de semillas | -1.0% | América del Sur como núcleo, con impacto significativo en mercados emergentes de Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos de Niveles de Residuos en Europa

Los Límites Máximos de Residuos revisados para varios activos fungicidas exigen una reformulación exhaustiva de las recetas de recubrimiento. Los costos de cumplimiento se incrementan a medida que los proveedores de ingredientes deben elaborar nuevos expedientes toxicológicos y rediseñar las matrices de polímeros. Las empresas semilleras difieren temporalmente las actualizaciones de recubrimiento mientras esperan orientación clara sobre los umbrales actualizados, lo que ralentiza los ciclos de adquisición en la región. Las auditorías de certificación bajo el Reglamento de Uso Sostenible también imponen tarifas de prueba que presionan a los recubridores regionales más pequeños. Estas cargas procedimentales frenan la demanda europea a mediano plazo a pesar de la intención positiva de sostenibilidad.

Precios Volátiles de Biopolímeros de Alta Calidad

Las interrupciones en el suministro de carragenina, alginato y derivados de celulosa elevan los precios promedio de los insumos en un 18% entre 2024 y 2025. Los procesadores chinos de polisacáridos lidian con restricciones energéticas que limitan la producción, mientras que los molinos de pulpa escandinavos enfrentan mayores costos de flete. Los compradores de ingredientes sin contratos a largo plazo experimentan aumentos en los precios al contado, lo que limita la reposición de inventarios. Aunque los fabricantes de polímeros trasladan parte de los costos a las empresas semilleras, la sensibilidad al precio del usuario final limita el crecimiento general de las facturas. Esta volatilidad genera presión a corto plazo sobre la rentabilidad tanto de los formuladores como de los distribuidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Los Polímeros Dominan mientras los Biológicos se Aceleran

Los polímeros representaron el 43,0% del tamaño del mercado de ingredientes para recubrimiento de semillas en 2024, impulsados por su versatilidad en cultivos de granos y vegetales. El acetato de vinilo etileno, el alcohol polivinílico y los copolímeros acrílicos garantizan una fuerte adhesión y un secado rápido que se adaptan a las líneas de tratamiento de alta velocidad. Su mayor historial en campo y su compatibilidad con diversos activos sostienen la participación principal. El subsegmento biológico, que abarca portadores para microbios beneficiosos y extractos botánicos, registra la CAGR más rápida del 13,4% hasta 2030 a medida que se intensifica la presión por una agricultura libre de residuos. Los organismos de certificación regionales en América del Sur y Europa avalan los recubrimientos microbianos para la mejora de la salud del suelo, lo que impulsa la inversión incremental en instalaciones de fermentación.

Las innovaciones aceleran la penetración biológica. Las cepas de Bacillus encapsuladas en perlas de alginato resisten el estrés mecánico durante la siembra neumática, cerrando una brecha de rendimiento anterior frente a los polímeros sintéticos. Los acuerdos de desarrollo conjunto entre productores biológicos y empresas semilleras acortan los plazos de registro. Emergen tendencias de paridad de costos porque los precios ajustados por impuesto al carbono de los polímeros derivados del petróleo aumentan gradualmente, reduciendo la prima de los biopolímeros. Estos cambios amplían la adopción en frutas, verduras y legumbres, consolidando las ganancias de volumen a largo plazo para los portadores biológicos en el mercado de ingredientes para recubrimiento de semillas.

Por Formulación de Recubrimiento: Los Tipos en Película Lideran pero las Variantes de Múltiples Capas Surgen con Fuerza

Los recubrimientos en película representaron el 48,5% de la participación del mercado de ingredientes para recubrimiento de semillas en 2024, gracias a sus líneas de procesamiento establecidas y al menor uso de materiales. Ofrecen diferenciación por color, mínimo polvo y protección en capa delgada adecuada para cereales, soja y algodón. Sin embargo, los recubrimientos avanzados de múltiples capas muestran una CAGR del 14,2% hasta 2030 a medida que los agricultores buscan beneficios multifuncionales. Las arquitecturas en capas separan los micronutrientes de los inoculantes microbianos, evitando interacciones antagónicas y garantizando una liberación escalonada. Las sembradoras de precisión pueden manejar estas semillas más voluminosas sin problemas de singulación, ampliando la compatibilidad.

Las hojas de ruta de I+D destacan capas externas sensibles a la humedad combinadas con aglutinantes de polímero de núcleo que liberan nutrientes bajo condiciones de campo. Los fitomejoradores de arroz en Asia-Pacífico adaptan la tecnología de múltiples capas para suministrar refuerzos de zinc y silicio contra el estrés abiótico. Aunque el costo por unidad es un 12% superior al de los recubrimientos en película, las ganancias en rendimiento y los ahorros en insumos justifican la prima. En consecuencia, las formulaciones avanzadas desplazan progresivamente a las películas tradicionales en las categorías de semillas híbridas de alto margen, elevando tanto las contribuciones de valor como de volumen al mercado de ingredientes para recubrimiento de semillas.

Por Tipo de Cultivo: Los Cereales y Granos Siguen siendo Fundamentales mientras las Frutas y Verduras Ganan Terreno

Los cereales y granos mantuvieron una participación en los ingresos del 46,2% en 2024, lo que refleja las grandes superficies de maíz, trigo y arroz que adoptan de manera consistente recubrimientos de polímeros y colorantes para la siembra mecanizada. Las principales empresas semilleras integran fungicidas sistémicos más micronutrientes en películas de una sola capa, garantizando una cobertura amplia en extensas operaciones agrícolas. Los programas gubernamentales de calidad de semillas en India y China institucionalizan aún más las prescripciones de recubrimiento en las cadenas de suministro de semillas de cereales certificadas, reforzando el dominio del segmento.

Las frutas y verduras exhiben una CAGR del 12,8% durante 2025-2030 a medida que el cultivo en invernadero y protegido se expande en Asia-Pacífico y el Medio Oriente. Las semillas de alto valor de tomate, pimiento, pepino y verduras de hoja justifican recubrimientos de múltiples capas más costosos que integran promotores de crecimiento y bioestimulantes. La codificación por colores y la peletización ayudan a los sistemas de trasplante automatizados, reduciendo los costos de mano de obra en viveros hidropónicos. A medida que las dietas de los consumidores se inclinan hacia productos ricos en nutrientes, los proveedores comerciales de semillas responden con híbridos especiales recubiertos, elevando el impulso proporcional del segmento dentro del mercado de ingredientes para recubrimiento de semillas.

Por Función: La Protección Lidera mientras la Mejora Supera el Ritmo

Los recubrimientos orientados a la protección, que albergan fungicidas, insecticidas y nematicidas, representaron el 51,0% de la participación del mercado de ingredientes para recubrimiento de semillas en 2024. Las geografías propensas a enfermedades, como Brasil y partes del África Subsahariana, dependen de estos activos para asegurar el establecimiento temprano de la planta. El fuerte escrutinio regulatorio junto con la eliminación gradual de ingredientes activos en Europa impulsa una reformulación continua, aunque la función de protección persiste debido a la necesidad agronómica de controlar los patógenos del suelo.

Los recubrimientos enfocados en la mejora, que suministran micronutrientes, reguladores del crecimiento vegetal y bioestimulantes, se expanden a una CAGR del 14,6% hasta 2030. Mitigan los estrés abióticos como la sequía y la salinidad, alineándose con las estrategias de adaptación al clima. Los programas nacionales de seguro de cultivos en Australia y los Estados Unidos reconocen estas mejoras dentro de los paquetes de cultivos climáticamente inteligentes, proporcionando reembolsos parciales de primas. Como resultado, los proveedores de ingredientes posicionan soluciones integradas de nutrientes más biológicos para ampliar la adopción de mejoras en diversas carteras de cultivos.

Análisis Geográfico

Asia-Pacífico contribuyó con la mayor participación del 30,8% en los ingresos en 2024 y se proyecta que registre una CAGR del 12,1% hasta 2030. China, India y Australia amplían las superficies de siembra de precisión, respaldadas por programas de subsidios que reembolsan hasta el 30% de los costos de equipos [1]Fuente: Ministerio de Agricultura y Asuntos Rurales de China, "Plan de Subsidios para la Mecanización 2024," moa.gov.cn. Las plantas de polímeros nacionales en la provincia de Jiangsu garantizan la estabilidad de precios para los tratadores de semillas locales, motivando tasas de inclusión más altas. El crecimiento de la horticultura protegida en China y Japón impulsa la demanda de recubrimientos de múltiples capas con refuerzos de micronutrientes, amplificando la adopción regional.

América del Sur mostró una perspectiva de crecimiento, liderada por las expansiones del corredor sojero de Brasil en Mato Grosso y Pará. Los tecnólogos de semillas integran inoculantes rizobiales en los recubrimientos para cumplir con las normas del MAPA que limitan los volúmenes de inoculación líquida en la finca [2]Fuente: Ministerio de Agricultura de Brasil, "Reglamentos de Inoculantes para Semillas de Soja," agricultura.gov.br. Los productores de maíz argentinos adoptan formadores de película con polímeros de arranque en frío que mejoran la germinación bajo siembra a principios de primavera, añadiendo volumen incremental. Los exportadores de frutas chilenos prefieren recubrimientos de mejora cargados con oligoelementos para asegurar un establecimiento uniforme del huerto bajo condiciones de restricción hídrica.

América del Norte y Europa representan mercados maduros pero estables. América del Norte muestra un crecimiento de dígito medio simple a medida que las empresas semilleras de los Estados Unidos impulsan portadores biológicos avanzados para paquetes de agricultura regenerativa. Los productores canadienses de canola adoptan colorantes de bajo polvo que satisfacen las regulaciones de transporte y mantienen los estándares de seguridad en el manejo de granos [3]Fuente: Gobierno de Canadá, "Directrices para el Transporte de Polvos Agrícolas," canada.ca. Europa enfrenta un menor crecimiento dado las restricciones de residuos, aunque la demanda de ingredientes de origen biológico aumenta. El tamaño del mercado de ingredientes para recubrimiento de semillas en Alemania y Francia se beneficia de las subvenciones de Horizonte Europa que apoyan la I+D en biopolímeros. Europa del Este, en particular Polonia y Rumanía, crece más rápido debido a la modernización de la infraestructura de semillas de cereales.

Panorama Competitivo

Las cinco principales empresas, BASF SE, Clariant, Croda, Solvay y Sensient Technologies Corporation, mantuvieron una participación combinada significativa en los ingresos globales en 2024, lo que subraya una estructura moderadamente concentrada. BASF SE lidera a través de una amplia cartera de aglutinantes de polímeros y líneas de recubrimiento en película de flujo continuo. Clariant fortalece su posición en colorantes y mejoradores de flujo al inaugurar una expansión de capacidad de USD 35 millones en Alemania en 2024. Croda pivota hacia portadores de base biológica integrando lípidos derivados de algas en recubrimientos de mejora. DSM-Firmenich impulsa microencapsulados nutritivos que transportan zinc y boro para semillas hortícolas.

Las alianzas estratégicas dan forma a los canales de tecnología. En 2024, BASF SE y un fabricante japonés de equipos co-desarrollaron un módulo de recubrimiento inteligente que vincula los datos de viscosidad del polímero con los ajustes de velocidad del tambor en tiempo real, mejorando así la uniformidad del recubrimiento. En el mismo año, Clariant licenció la plataforma de nanosilice de una empresa emergente de los Estados Unidos para formular barreras de humedad para el arroz de paddy. Las inversiones en América del Sur siguen siendo prominentes. Croda inauguró un centro de competencia en biológicos en São Paulo para localizar el desarrollo de portadores microbianos para recubrimientos de soja.

La diversificación de la cartera hacia los biológicos se intensifica. BASF SE presentó patentes para la degradación enzimática de polímeros a fin de garantizar la descomposición de residuos al final de su vida útil, anticipando normas de eliminación más estrictas. En todo el mercado de ingredientes para recubrimiento de semillas, estos movimientos reflejan un giro desde los formadores de película de tipo básico hacia sistemas multifuncionales especiales que exigen precios premium y amplían la fidelización de los clientes.

Líderes de la Industria de Ingredientes para Recubrimiento de Semillas

Croda International plc

Solvay

Sensient Technologies Corporation

Clariant

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: El ICAR-Instituto Indio de Investigación de Oleaginosas (IIOR) firmó un memorando de entendimiento con Kurnool Seeds Pvt. Ltd. y Cynora Crop Science Pvt. Ltd. para comercializar su tecnología patentada de recubrimiento de semillas a base de biopolímeros. Esta tecnología protege a los microbios movilizadores de nutrientes durante el tratamiento de semillas, aumentando los rendimientos de los cultivos entre un 25% y un 30%.

- Junio de 2024: Syngenta Group inició el procesamiento de semillas en su instalación de Enkhuizen en los Países Bajos, con enfoque en vegetales de semilla pequeña como pimientos y tomates. La empresa tiene como objetivo eliminar los microplásticos de todas las operaciones europeas de procesamiento de semillas para finales de año, transitando hacia recubrimientos de semillas 100% biodegradables para reducir el impacto ambiental.

- Octubre de 2023: En Canadá, Corteva Agriscience introdujo Straxa, un tratamiento fungicida de semillas que proporciona a los agricultores una formulación lista para usar para controlar las principales enfermedades transmitidas por semillas y el suelo en cultivos de cereales.

Alcance del Informe Global del Mercado de Ingredientes para Recubrimiento de Semillas

| Polímeros |

| Colorantes |

| Minerales y Agentes de Relleno |

| Biológicos (Inoculantes, Bioestimulantes) |

| Recubrimiento en Película |

| Incrustación |

| Peletización |

| Avanzado de Múltiples Capas |

| Cereales y Granos |

| Oleaginosas y Legumbres |

| Frutas y Verduras |

| Césped y Plantas Ornamentales |

| Protección (Fungicida, Insecticida) |

| Nutrición (Micronutrientes) |

| Mejora (Promotores de Crecimiento) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto del Medio Oriente | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Ingrediente | Polímeros | |

| Colorantes | ||

| Minerales y Agentes de Relleno | ||

| Biológicos (Inoculantes, Bioestimulantes) | ||

| Por Formulación de Recubrimiento | Recubrimiento en Película | |

| Incrustación | ||

| Peletización | ||

| Avanzado de Múltiples Capas | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Oleaginosas y Legumbres | ||

| Frutas y Verduras | ||

| Césped y Plantas Ornamentales | ||

| Por Función | Protección (Fungicida, Insecticida) | |

| Nutrición (Micronutrientes) | ||

| Mejora (Promotores de Crecimiento) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto del Medio Oriente | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor pronosticado para el Mercado de Ingredientes para Recubrimiento de Semillas en 2030?

Se proyecta que el mercado alcance los USD 3,8 mil millones en 2030.

¿Qué tipo de ingrediente tiene actualmente la mayor participación?

Los aglutinantes de polímeros lideran con una participación del 43,0%.

¿Qué formulación se anticipa que crecerá más rápido?

Los recubrimientos avanzados de múltiples capas se expandirán a una CAGR del 14,2% hasta 2030.

¿Por qué los portadores biológicos están ganando terreno?

Los límites regulatorios sobre residuos químicos y la demanda de beneficios para la salud del suelo impulsan la adopción de portadores microbianos.

¿Qué región muestra la perspectiva de crecimiento más sólida?

Se prevé que Asia-Pacífico avance a una CAGR del 12,1% debido a los subsidios para la mecanización y la expansión de la agricultura protegida.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores concentran el 54% de los ingresos, lo que indica una concentración moderada con activa competencia en innovación.

Última actualización de la página el: