Tamaño y Participación del Mercado de Energías Renovables en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

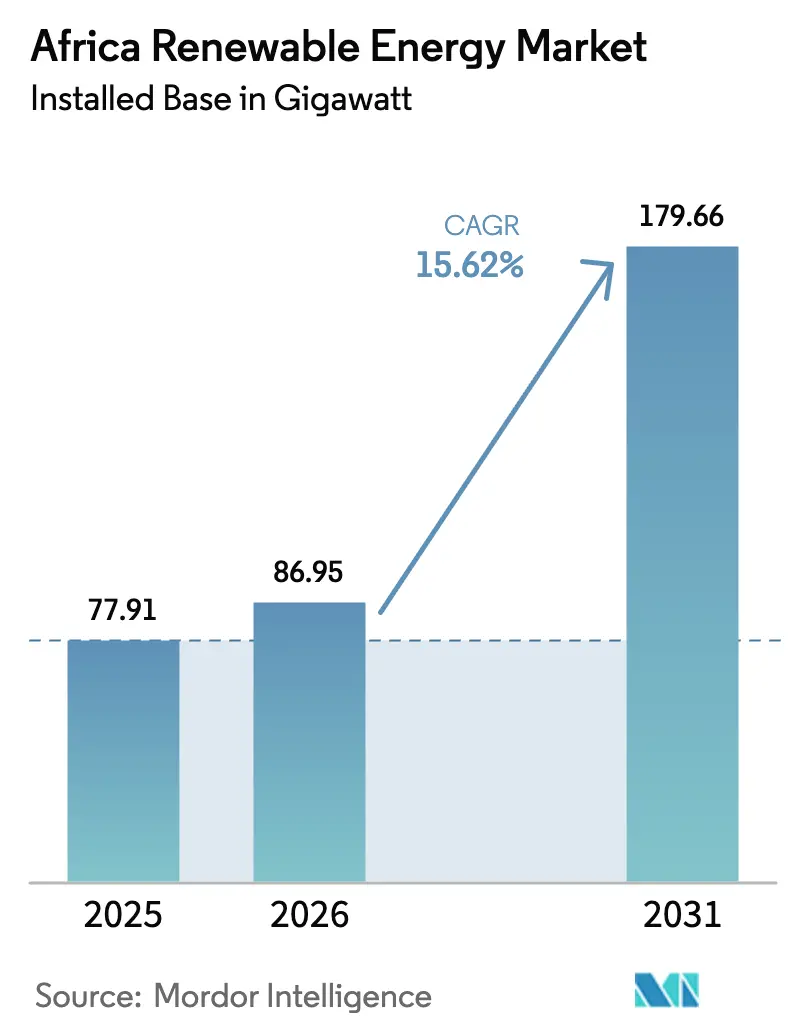

| Tamaño del mercado en el año base (2025) | 77.91 gigavatio |

| Volumen del Mercado (2026) | 86.95 gigavatio |

| Volumen del Mercado (2031) | 179.66 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 15.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables en África por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Energías Renovables en África, en términos de base instalada, se expanda desde 77,91 gigavatios en 2025 y 86,95 gigavatios en 2026 hasta 179,66 gigavatios en 2031, registrando una CAGR del 15,62% entre 2026 y 2031.

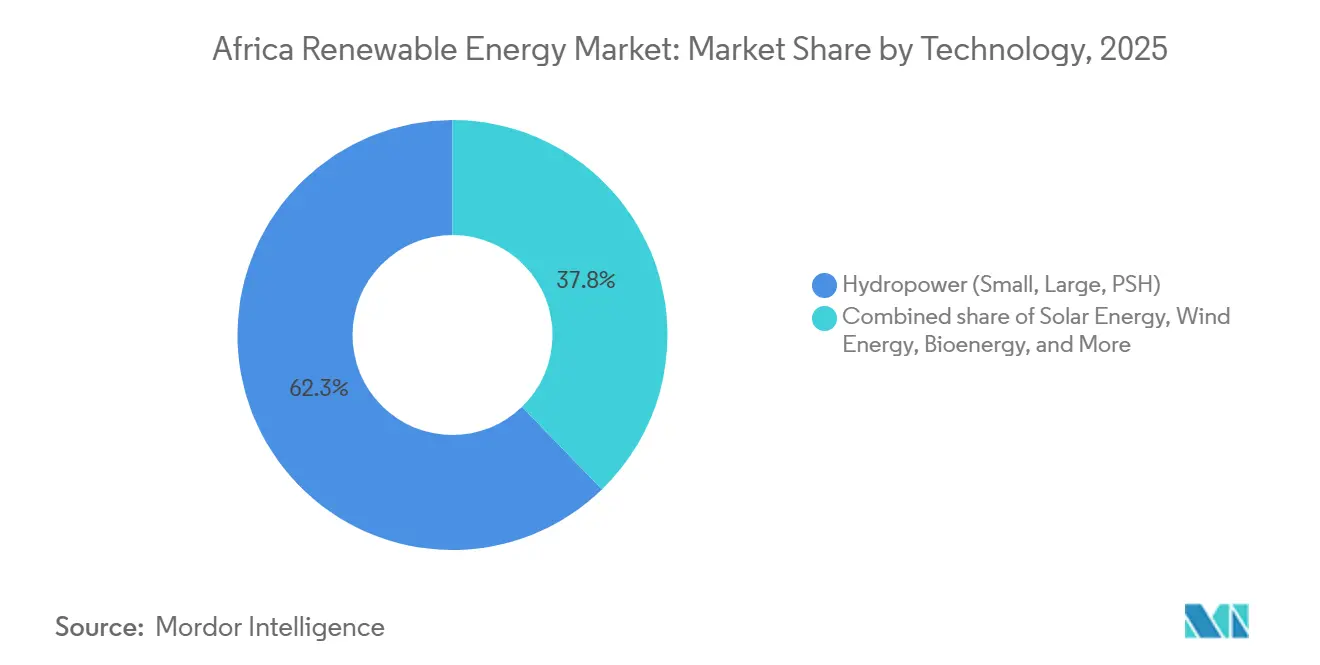

Los costos de la energía solar fotovoltaica continúan disminuyendo, las instituciones de financiamiento para el desarrollo (IFD) canalizan capital concesional hacia mini-redes, y media docena de estados del norte de África compiten por construir corredores de hidrógeno verde que abastecerán a compradores europeos. Estos factores aceleran las carteras de proyectos, diversifican los modelos de ingresos y reducen la dependencia de África de la generación térmica. La energía hidroeléctrica siguió dominando en 2025, aunque la capacidad solar se expandirá a un ritmo del 27,84% anual, un giro impulsado por tiempos de construcción más cortos y un menor gasto de capital inicial. Argelia ilustra el cambio geográfico: está escalando desde un punto de partida casi nulo hasta un crecimiento del 42,51% para 2031, respaldado por una licitación solar de 1 GW y la proximidad al mercado de exportación mediterráneo. Sudáfrica mantiene la mayor base instalada, pero los cuellos de botella heredados en la red y la inflexibilidad del parque carbonero ya han forzado 4.363 GWh de curtailment de energías renovables, lo que subraya la necesidad de almacenamiento conjunto.

Conclusiones Clave del Informe

- Por tecnología, la energía hidroeléctrica representó el 62,25% de la participación del mercado de energías renovables en África en 2025, mientras que se proyecta que la energía solar se expanda a una CAGR del 27,84% hasta 2031.

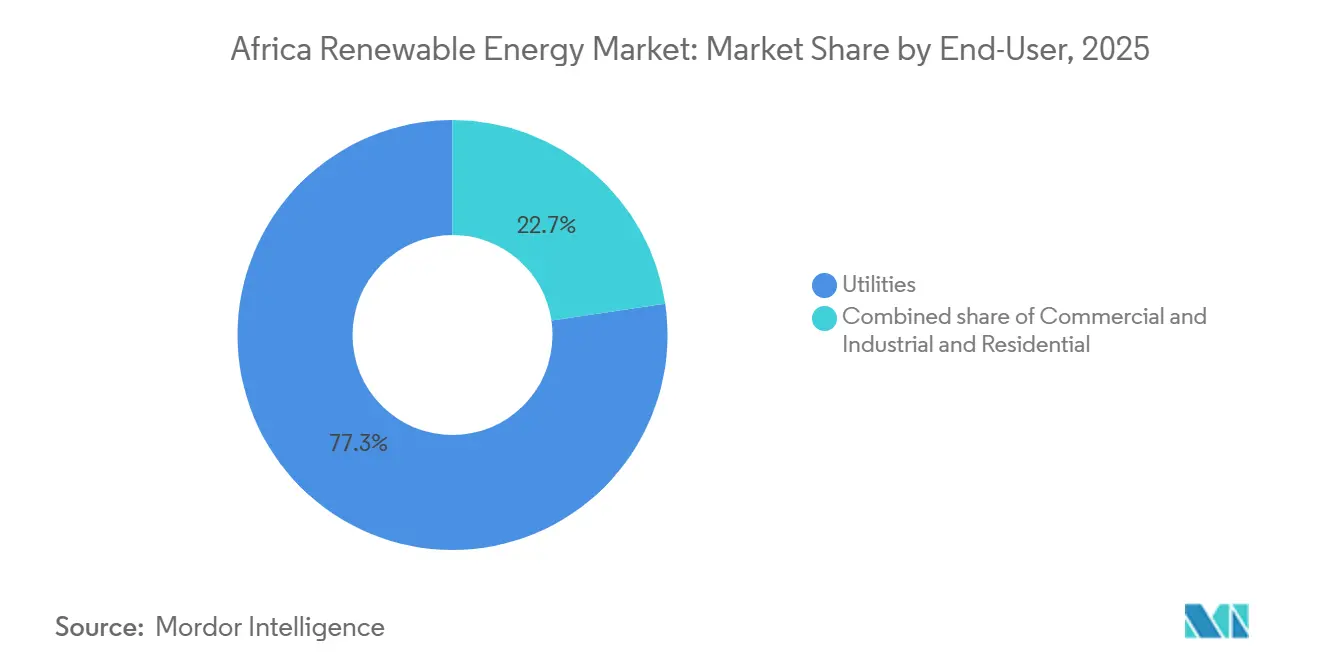

- Por usuario final, los servicios públicos concentraron el 77,33% de la capacidad instalada en 2025; se prevé que las instalaciones comerciales e industriales crezcan a una CAGR del 18,36% hasta 2031.

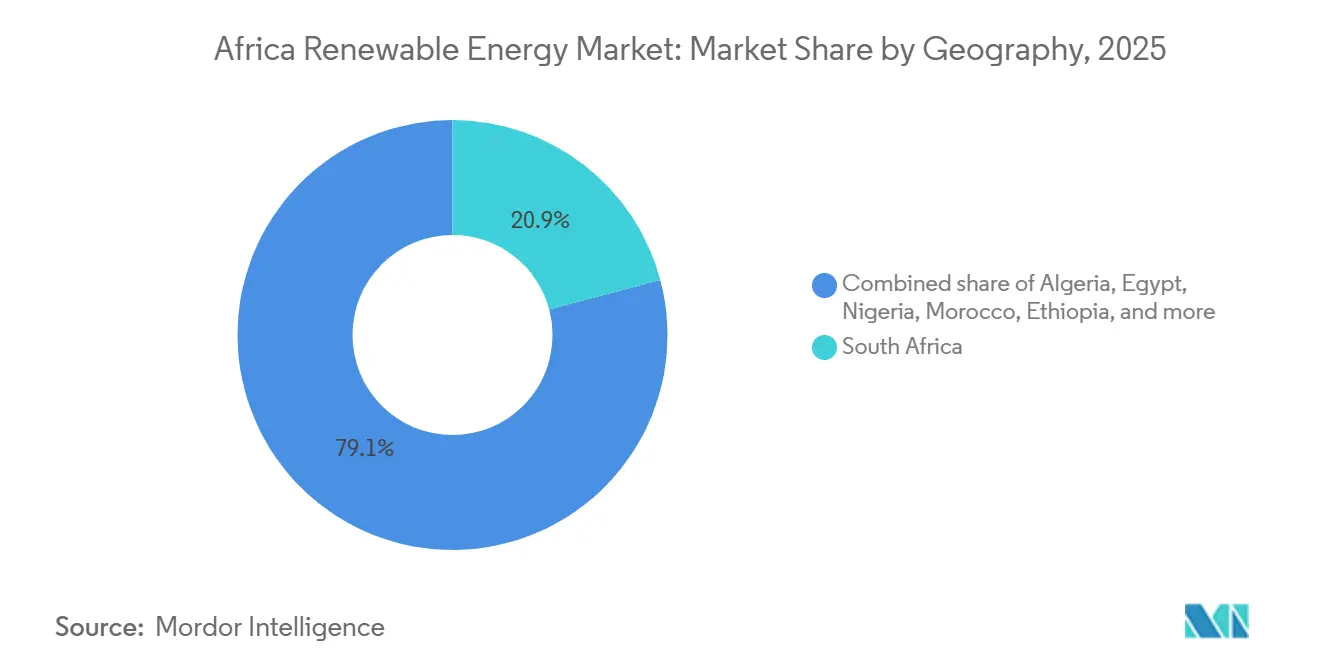

- Por geografía, Sudáfrica lideró con una participación de ingresos del 20,89% en 2025, mientras que se pronostica que Argelia registre la CAGR más rápida del 42,51% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energías Renovables en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida caída en el CAPEX de energía solar fotovoltaica | 3.9% | Global, con mayor adopción en Egipto, Sudáfrica, Marruecos, Argelia | Corto plazo (≤ 2 años) |

| Aceleración de la cartera de proyectos eólicos a escala de servicios públicos en Sudáfrica | 1.9% | Sudáfrica, con efecto secundario en Kenia, Egipto | Mediano plazo (2-4 años) |

| Programas de mini-redes respaldados por financiamiento concesional de IFD | 2.3% | Nigeria, Kenia, Ghana, Etiopía, Resto del África Subsahariana | Mediano plazo (2-4 años) |

| Centros emergentes de exportación de hidrógeno verde | 2.8% | Marruecos, Egipto, Namibia, Mauritania, Sudáfrica | Largo plazo (≥ 4 años) |

| Crecimiento de los PPA corporativos de empresas mineras | 1.6% | Sudáfrica, Ghana, Zambia, República Democrática del Congo | Mediano plazo (2-4 años) |

| Expansión de plataformas de financiamiento combinado alineadas con el clima | 1.2% | Panafricano, concentrado en mercados frontera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Caída en el CAPEX de Energía Solar Fotovoltaica

Las tarifas de subasta para la energía solar a escala de servicios públicos cayeron por debajo de USD 0,03 por kWh en Egipto y Marruecos durante 2025, superando al carbón y al gas nuevos en más del 40%.[1]Agencia Internacional de Energías Renovables, "Tendencias de Costos de Energía Solar Fotovoltaica 2026," irena.org Los precios de los módulos cayeron a USD 0,12 por vatio a principios de 2026, cuando el exceso de oferta global de polisilicio se encontró con una demanda moderada. La Ventana de Licitación 7 en Sudáfrica adjudicó 2,6 GW a un promedio de USD 0,025 por kWh, una reducción del 60% respecto a la ronda inaugural de diez años atrás. La licitación solar de 1 GW de Argelia estableció un precio techo de USD 0,028 por kWh, confirmando a la energía fotovoltaica como la opción de generación base de menor costo cuando se combina con almacenamiento de iones de litio de cuatro horas. Estas condiciones económicas permiten PPA a precio fijo a 20 años, asegurando plazos de deuda de prestamistas multilaterales y ayudando al mercado de energías renovables en África a superar los obstáculos del riesgo cambiario.

Aceleración de la Cartera de Proyectos Eólicos a Escala de Servicios Públicos en Sudáfrica

La cola de proyectos eólicos de Sudáfrica alcanzó los 48 GW en 2024, concentrada en las provincias del Cabo Norte y del Cabo Oriental, donde los factores de capacidad superan el 40%. Las Ventanas de Licitación 5-7 adjudicaron colectivamente 5,3 GW con fechas de operación comercial escalonadas hasta 2029 para facilitar la integración a la red. Eskom solo puede absorber 2 GW de energías renovables variables por año sin eventos de tensión, lo que obliga a instalar baterías conjuntas o a gestionar el curtailment. Vestas capturó 1,2 GW de pedidos de turbinas ensamblando góndolas localmente, cumpliendo las normas de contenido nacional y reduciendo los costos logísticos. El parque eólico Lake Turkana de 310 MW en Kenia, por su parte, demostró que los proyectos remotos pueden mantener una cobertura del servicio de la deuda superior a 1,4x incluso cuando se transmite energía 400 km.

Programas de Mini-Redes Respaldados por Financiamiento Concesional de IFD

La Misión 300 del Banco Mundial compromete USD 35.000 millones para electrificar a 300 millones de africanos mediante mini-redes solares y sistemas domésticos para 2030.[2]Banco Mundial, "Documento del Programa Misión 300," worldbank.org El despliegue DARES de Nigeria en 2025 financió 90.000 sistemas y nueve mini-redes, reduciendo los costos de electricidad rural de USD 0,80 a USD 0,35 por kWh. Las garantías concesionales de primera pérdida reducen los costos de capital combinado, mientras que las tarifas indexadas a la inflación protegen los rendimientos de los inversores en las 1.200 mini-redes comisionadas de Kenia. El Plan Maestro de Energías Renovables de Ghana añade una facilidad de USD 200 millones del Banco Africano de Desarrollo que cubre el riesgo de pago para las entidades de distribución rural. Estas estructuras expanden el mercado de energías renovables en África más allá de las huellas de la red heredada y anclan una sólida cartera de activos fuera de la red bancables.

Centros Emergentes de Exportación de Hidrógeno Verde

Marruecos está destinando USD 32.500 millones a los complejos eólicos Noor Midelt y Atlántico de 10 GW para exportar 3 millones de toneladas de hidrógeno anuales a través de gasoductos reconvertidos hacia Europa.[3]Financial Times, Heba Saleh, "El Norte de África Apunta a las Exportaciones de Hidrógeno," ft.com El proyecto Hyphen de Namibia, valorado en USD 10.000 millones, desplegará 7 GW de energías renovables en el Parque Nacional Tsau Khaeb para producir 300.000 toneladas anuales destinadas a combustible marítimo y amoníaco. La zona de Ain Sokhna en Egipto firmó memorandos de entendimiento que cubren 2,5 GW de electrolizadores para hidrógeno verde vinculados a parques eólicos del Golfo de Suez. Mauritania se unió a la Alianza Africana de Hidrógeno Verde y tiene como objetivo 10 GW para 2030 para abastecer a las siderúrgicas europeas bajo el esquema de ajuste en frontera por carbono de la Unión Europea. Estas iniciativas permiten al mercado de energías renovables en África monetizar electrones renovables en el exterior, sorteando las limitaciones de la red local.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Débil estabilidad de la red y riesgo de curtailment | -1.2% | Sudáfrica, Kenia, Egipto, Nigeria | Corto plazo (≤ 2 años) |

| Limitaciones de convertibilidad de divisas para los productores independientes de energía | -0.9% | Nigeria, Zambia, Etiopía, Ghana | Mediano plazo (2-4 años) |

| Retrasos en las garantías soberanas para los acuerdos de compra de energía | -0.8% | Nigeria, Ghana, Zambia, Kenia, Etiopía | Mediano plazo (2-4 años) |

| Creciente oposición a los grandes proyectos hidroeléctricos por razones socioambientales | -0.6% | República Democrática del Congo, Etiopía, Tanzania, Uganda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Débil Estabilidad de la Red y Riesgo de Curtailment

Eskom realizó curtailment de 4.363 GWh de energías renovables en 2024, el 12% de la producción total, debido a plantas de carbón inflexibles que no pueden seguir los picos solares y las rampas eólicas vespertinas. El operador de la red de Kenia restringió la producción de Lake Turkana durante el 18% de las horas en 2025 tras excursiones de tensión en la línea Loiyangalani-Suswa. Egipto desconectó secciones del parque Benban durante 200 horas en 2024 cuando la frecuencia se desvió fuera de la banda de 49,8-50,2 Hz. Tales eventos reducen los factores de capacidad de los proyectos por debajo de las hipótesis bancarias, desencadenando renegociaciones de préstamos. La Enmienda al Código de Red de Sudáfrica de 2025 exige ahora almacenamiento de dos horas en los nuevos proyectos, lo que añade USD 300 por kW pero reduce la exposición al curtailment y fortalece el perfil de riesgo del mercado de energías renovables en África.

Limitaciones de Convertibilidad de Divisas para los Productores Independientes de Energía

Nigeria acumuló un atraso de USD 2.500 millones en dividendos bloqueados en 2024, ya que el banco central racionó las divisas para las importaciones de combustible. El kwacha de Zambia cayó un 40% en 2024-25, erosionando los ingresos tarifarios de los proyectos Scaling Solar y provocando reclamaciones por cambio de ley. Etiopía limitó las transferencias de divisas al 50% de los ingresos trimestrales en 2025, obligando a los patrocinadores a reinvertir localmente o aceptar tipos de cambio con descuento. Las elevadas primas de seguro de riesgo político amplían el diferencial entre las tarifas en moneda local y la deuda en dólares, ralentizando el ritmo al que la capacidad del mercado de energías renovables en África puede escalar.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Ascenso Solar Remodela la Combinación de Capacidad

Las instalaciones solares destacan como la tecnología de más rápido crecimiento, con una CAGR proyectada del 27,84% de 2026 a 2031, mientras que la energía hidroeléctrica representó un dominante 62,25% de la participación del mercado de energías renovables en África en 2025.[4]IRENA, "Distribución Tecnológica de África 2026," irena.org El clúster Benban de 1,8 GW de Egipto y las adiciones de 500 MW de Kom Ombo muestran cómo la irradiancia desértica superior a 2.500 kWh/m² permite factores de capacidad del 28% sin seguidores solares. El complejo Noor de Marruecos integra 580 MW de energía solar de concentración con almacenamiento en sales fundidas, logrando una capacidad de despacho de siete horas que obtiene una prima sobre la energía fotovoltaica pura. La energía eólica se beneficia de la cartera de 48 GW de Sudáfrica y de los sitios de alto factor probados de Kenia, aunque la actividad offshore se limita a estudios de prefactibilidad. Se prevé que el tamaño del mercado de energías renovables en África para la combinación de energía eólica y solar eclipse a la energía hidroeléctrica para 2029, a medida que se aceleren las ventanas de contratación, retrocedan los precios de los módulos y caigan los costos de las baterías.

La participación de la energía hidroeléctrica se erosionará gradualmente a medida que la oposición social frene las ambiciones de las megapresas, como lo ejemplifica el estancado proyecto Grand Inga de USD 80.000 millones. Los esquemas de filo de agua y de almacenamiento por bombeo ganan favor por su menor huella de reasentamiento. Kenia lidera la energía geotérmica con 985 MW en Olkaria y una unidad de 83 MW comisionada en 2024, aprovechando la geología del Valle del Rift para el suministro de carga base. Los proyectos piloto de bioenergía y energía oceánica siguen siendo pequeños, pero la conversión de residuos municipales en energía en Sudáfrica señala una diversificación gradual de la combinación tecnológica del mercado de energías renovables en África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector Minero Impulsa el Auge Comercial e Industrial

Los servicios públicos controlaron el 77,33% de la capacidad instalada en 2025; sin embargo, los retrasos en los pagos y la inestabilidad de la red han deteriorado su solvencia crediticia en varias economías. Se espera que el segmento comercial e industrial crezca a una CAGR del 18,36%, impulsado por mineras, centros de datos y fabricantes que buscan energía limpia y firme a precios predecibles. Anglo American por sí sola está licitando entre 3 y 5 GW de suministro en toda su huella africana, anclando carteras de desarrolladores que antes apuntaban únicamente a la compra de servicios públicos. La planta solar de 175 MW de Sibanye-Stillwater reduce la exposición al diésel y cumple los objetivos de emisiones, reflejando un giro más amplio hacia los acuerdos detrás del medidor.

Las empresas de servicios públicos estatales en Egipto, Marruecos y Sudáfrica continúan contratando a gran escala mediante subastas y tarifas de alimentación a la red, pero los desarrolladores cubren cada vez más el riesgo de comprador único combinando PPA corporativos en su estructura de ingresos. El tamaño del mercado de energías renovables en África para el segmento residencial sigue siendo pequeño, pero se está acelerando a través de sistemas solares domésticos de pago por uso financiados mediante dinero móvil en África Oriental y Occidental. Las IFD que cubren el riesgo de pago permiten estructuras tarifarias asequibles para los hogares de bajos ingresos, manteniendo al mismo tiempo la bancabilidad para los inversores, lo que refuerza un crecimiento equilibrado entre las distintas categorías de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Sudáfrica entregó 7,8 GW de capacidad acumulada a través de siete rondas de subasta y mantuvo una participación del 20,89% en 2025; sin embargo, el curtailment y la rigidez del parque carbonero pesan sobre las adiciones futuras. Argelia está en camino de alcanzar una CAGR del 42,51% tras lanzar una licitación de 1 GW y alinear sus planes de hidrógeno verde con la red de exportación de Sonatrach. Egipto instaló 1,8 GW en Benban, tiene como objetivo 10 GW para 2028 y está posicionando Ain Sokhna como un centro de hidrógeno que atrae a financiadores del Golfo.

Marruecos opera 580 MW de energía solar de concentración y avanza en los híbridos Noor Midelt, apoyando un objetivo de electricidad renovable del 52% para 2030 y con la ambición de exportar 3 millones de toneladas de hidrógeno anuales. Nigeria financió 90.000 sistemas solares domésticos y nueve mini-redes en 2025, un paso necesario hacia un objetivo de generación renovable del 30% para 2030. Los 985 MW de energía geotérmica y los 310 MW de energía eólica de Kenia sustentan la ambición de alcanzar el 100% de electricidad renovable para 2030, respaldada por los fiables recursos de vapor del Valle del Rift.

La Presa del Gran Renacimiento de Etiopía, de 5.150 MW, pone de manifiesto el desajuste entre la producción de los megaproyectos y los limitados interconectores regionales, dejando varado el 40% del potencial de generación en la temporada húmeda. La cartera solar de 563 MW de Ghana complementa un objetivo de 2 millones de conexiones fuera de la red respaldado por garantías del Banco Africano de Desarrollo. Namibia, Zambia, Tanzania y Mauritania añaden conjuntamente 1,5 GW entre 2024 y 2026, liderados por el proyecto de hidrógeno Hyphen de Namibia, valorado en USD 10.000 millones, y los tramos de Scaling Solar de Zambia. Estos programas nacionales impulsan colectivamente al mercado de energías renovables en África hacia una distribución geográfica más equilibrada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado exhibe una concentración moderada. Los desarrolladores respaldados por soberanos del Golfo, ACWA Power y Masdar, dominan las licitaciones de múltiples GW en Egipto, Marruecos y Sudáfrica, aprovechando capital barato y vínculos diplomáticos favorables para asegurar tarifas por debajo de USD 0,03 por kWh. Las grandes empresas de ingeniería europeas, Enel Green Power, TotalEnergies y ENGIE, se diferencian mediante soluciones híbridas de solar con almacenamiento adaptadas a redes débiles en Kenia, Nigeria y Ghana. Los fabricantes de equipos originales chinos JinkoSolar, Canadian Solar y First Solar suministraron el 65% de los envíos fotovoltaicos a África en 2025, combinando condiciones de pago extendidas con ensamblaje local para cumplir las normas de contenido nacional.

Scatec y Mainstream Renewable Power retienen participación accionaria para capturar flujos de caja operativos, en contraste con el modelo de construcción y transferencia preferido por muchos competidores. Vestas y Siemens Gamesa se centran en los ingresos por servicios durante el ciclo de vida, con la planta de góndolas de Vestas en Sudáfrica reduciendo los gastos logísticos en un 15% y Siemens Gamesa ofreciendo garantías de disponibilidad de 25 años que mitigan las percepciones de riesgo de rendimiento.

El crecimiento en espacios no atendidos reside en los acuerdos de transmisión comercial e industrial donde las empresas mineras eluden las tarifas de los servicios públicos. Los desarrolladores africanos emergentes como BTE Renewable aseguran permisos en etapas tempranas gracias a su familiaridad regulatoria, para luego sindicar a socios internacionales tras la aprobación ambiental, obteniendo honorarios de desarrollo con una exposición limitada al balance. El almacenamiento obligatorio de dos horas en baterías en los nuevos proyectos sudafricanos favorece a los grupos verticalmente integrados que pueden adquirir celdas de iones de litio a escala, subrayando cómo la capacidad de almacenamiento definirá la competitividad futura del mercado de energías renovables en África.

Líderes de la Industria de Energías Renovables en África

Vestas Wind Systems A/S

ACWA Power

Enel Green Power S.p.A.

EDF Renewables

JinkoSolar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Red Rocket, como licitante preferido para 650 MW de proyectos solares bajo la Ventana de Licitación 7 del REIPPPP de Sudáfrica, ha reforzado la capacidad de energías renovables del país. Cabe destacar que Red Rocket aseguró tres de los cuatro proyectos adjudicados. Ubicados en las provincias de Free State y Mpumalanga, estos proyectos están programados para conectarse a la red en los próximos 24 meses.

- Noviembre de 2025: Una coalición de gobiernos, bancos e inversores privados ha comprometido una inversión sustancial de EUR 15.500 millones para impulsar iniciativas de energías renovables en toda África. Su ambicioso objetivo es garantizar una producción de 26,8 gigavatios de energía, iluminando más de 17,5 millones de hogares para 2030.

- Octubre de 2025: Con un compromiso superior a EUR 1.100 millones, la Comisión Europea lidera los esfuerzos para ampliar las iniciativas de energías renovables en toda África. Esta financiación, dividida en un paquete de EUR 545 millones y un tramo posterior de EUR 618 millones, fue presentada en el Foro Global Gateway.

- Enero de 2025: JUWI Renewable Energies anunció la construcción de tres importantes proyectos solares privados. Con inversiones superiores a ZAR 6.000 millones y una capacidad combinada de 340 megavatios (MW), estas iniciativas están llamadas a desempeñar un papel fundamental en la transición de Sudáfrica hacia una energía más limpia.

Alcance del Informe del Mercado de Energías Renovables en África

La energía renovable, obtenida de elementos de la naturaleza que se reponen rápidamente, como la luz solar, el viento, el agua y el calor geotérmico, genera electricidad con emisiones de gases de efecto invernadero mínimas o nulas. Esto contrasta marcadamente con las emisiones de los combustibles fósiles finitos. Las principales formas de energía renovable incluyen la solar, la eólica, la hidroeléctrica, la biomasa y la geotérmica. Estas energías se capturan mediante tecnologías como paneles solares, turbinas eólicas y presas, presentando una solución sostenible en la lucha contra el cambio climático.

El mercado de energías renovables en África está segmentado por tecnología, usuario final y geografía. Por tecnología, el mercado se segmenta en energía solar, energía eólica, energía hidroeléctrica, bioenergía, energía geotérmica y energía oceánica. Por usuario final, el mercado se segmenta en servicios públicos, comercial e industrial, y residencial. Por geografía, el mercado se segmenta en Sudáfrica, Egipto, Nigeria, Marruecos, Argelia, Etiopía, Kenia, Ghana y el resto de África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (GW).

| Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) |

| Bioenergía |

| Energía Geotérmica |

| Energía Oceánica (Mareal y de Oleaje) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Sudáfrica |

| Egipto |

| Nigeria |

| Marruecos |

| Argelia |

| Etiopía |

| Kenia |

| Ghana |

| Resto de África |

| Por Tecnología | Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) | |

| Bioenergía | |

| Energía Geotérmica | |

| Energía Oceánica (Mareal y de Oleaje) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Geografía | Sudáfrica |

| Egipto | |

| Nigeria | |

| Marruecos | |

| Argelia | |

| Etiopía | |

| Kenia | |

| Ghana | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Qué capacidad renovable tendrá África para 2031?

Se proyecta que la capacidad instalada alcance 179,66 GW para 2031, expandiéndose desde 86,95 GW en 2026 a una CAGR del 15,62%.

¿Qué tecnología crece más rápido en el continente?

Se prevé que las instalaciones de energía solar fotovoltaica registren una CAGR del 27,84% entre 2026 y 2031, superando las adiciones de energía eólica, hidroeléctrica y geotérmica.

¿Por qué las empresas mineras están firmando acuerdos de compra de energía?

Las mineras buscan cubrir las fluctuaciones del precio del diésel y cumplir los objetivos de emisiones de Alcance 2, impulsando una CAGR del 18,36% en la adopción de energías renovables en el segmento comercial e industrial.

¿Qué país añadirá capacidad más rápidamente?

Se espera que Argelia haga crecer su capacidad a una CAGR del 42,51% hasta 2031, impulsada por grandes licitaciones solares y ambiciones de exportación de hidrógeno.

¿Cuál es el principal riesgo para los inversores en energías renovables en África?

El curtailment de la red y las limitaciones de convertibilidad de divisas representan los mayores desafíos, restando colectivamente hasta 2,1 puntos porcentuales a la CAGR pronosticada.

Última actualización de la página el: