Tamaño y Participación del Mercado de Compuestos de Polímeros Termoplásticos Automotrices de África y Medio Oriente

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

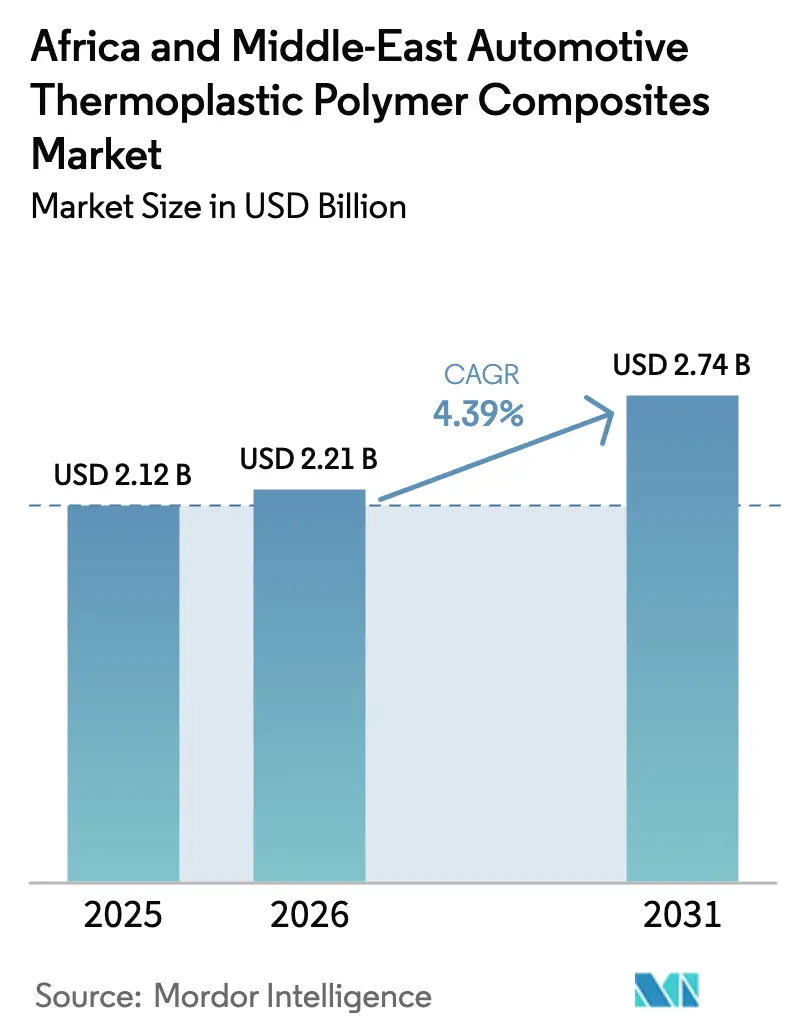

| Tamaño del mercado en el año base (2025) | 2.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.39% CAGR |

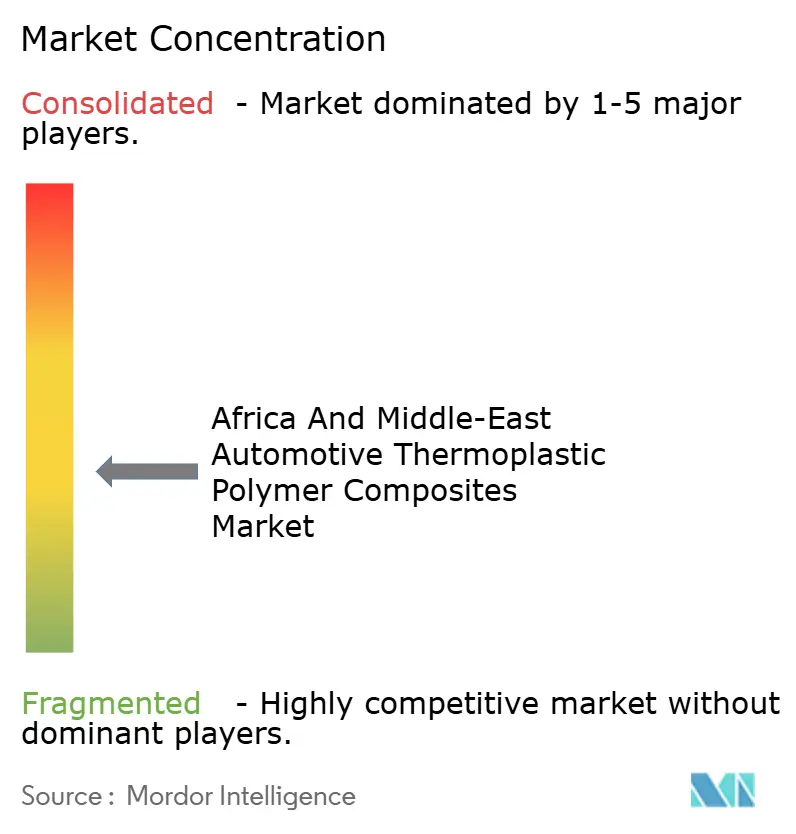

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Polímeros Termoplásticos Automotrices de África y Medio Oriente por Mordor Intelligence

Se espera que el tamaño del Mercado de Compuestos de Polímeros Termoplásticos Automotrices de África y Medio Oriente crezca de USD 2,12 mil millones en 2025 a USD 2,21 mil millones en 2026, y se prevé que alcance USD 2,74 mil millones en 2031 a una CAGR del 4,39% durante 2026-2031. Los mandatos de reducción de peso, los incentivos de localización en Arabia Saudita y los Emiratos Árabes Unidos, y la creciente transición hacia vehículos eléctricos están impulsando una mayor demanda de componentes de polipropileno y poliamida reforzados con fibra de vidrio y fibra de carbono. El moldeo por inyección continúa dominando en la producción de revestimientos interiores y piezas exteriores pequeñas debido a sus capacidades de alto volumen. Sin embargo, el moldeo por compresión se está expandiendo rápidamente, respaldado por la adopción de organo-láminas de fibra continua, que reducen los tiempos de ciclo a menos de 90 segundos. Los proyectos piloto regionales de fijación de precios al carbono, aunque actualmente limitados, están proporcionando una señal de precio clara que beneficia a los fabricantes de equipos originales capaces de demostrar menores emisiones durante el ciclo de vida. En consecuencia, las estrategias de cadena de suministro están evolucionando hacia la composición en la región y los acuerdos plurianuales de suministro de fibra, lo que ayuda a mitigar la volatilidad de los precios de las materias primas y a reducir los plazos de entrega.

Conclusiones Clave del Informe

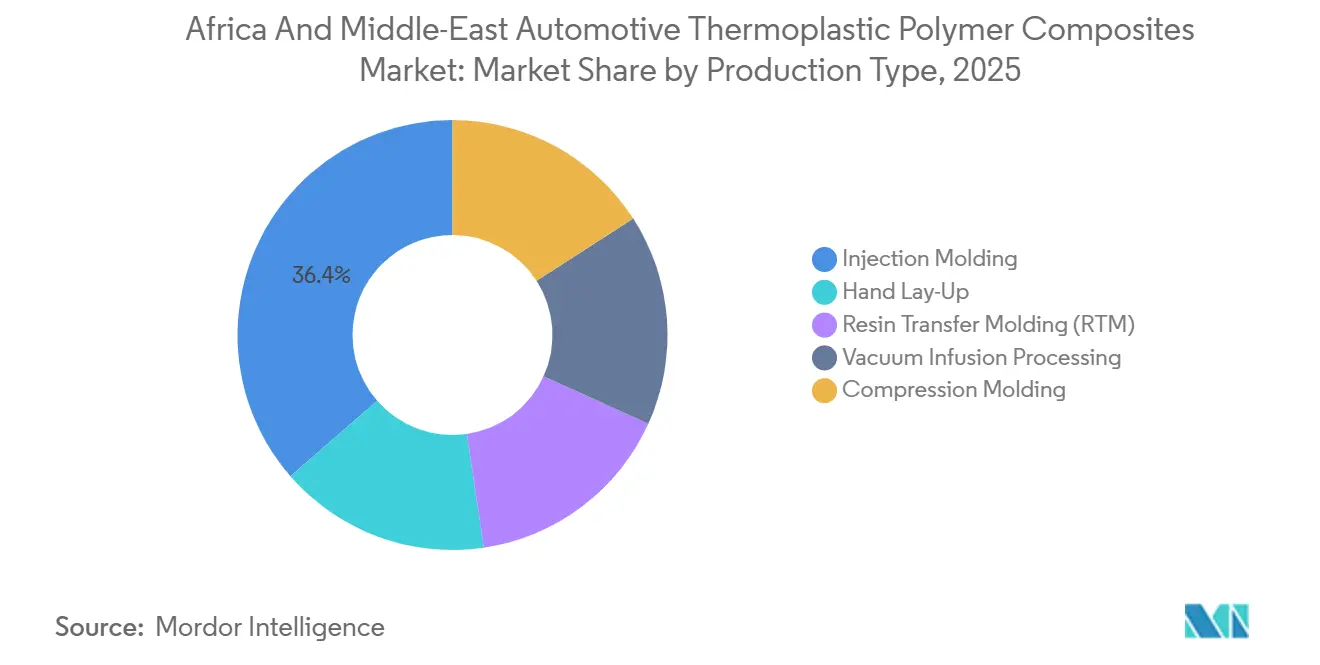

- Por tipo de producción, el moldeo por inyección lideró con el 36,42% de la participación del mercado de compuestos de polímeros termoplásticos automotrices de África y Medio Oriente en 2025, mientras que se prevé que el moldeo por compresión avance a una CAGR del 4,78% hasta 2031.

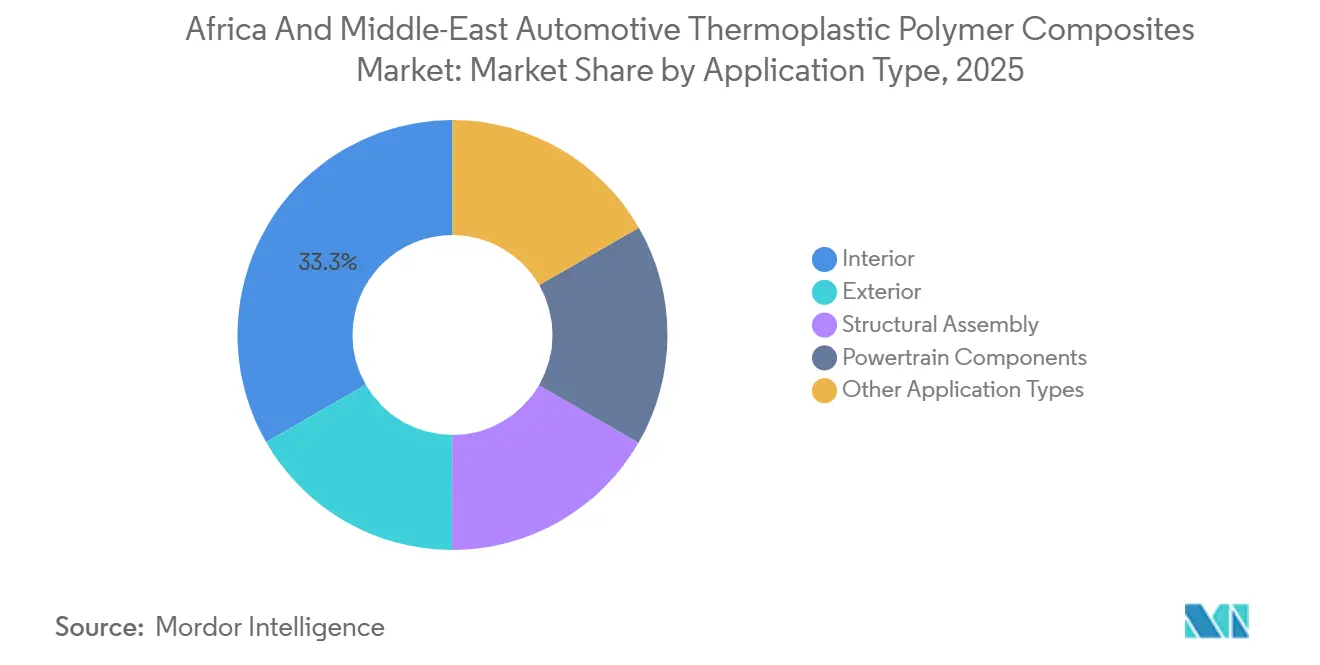

- Por tipo de aplicación, el interior capturó el 33,28% de la participación del mercado de compuestos de polímeros termoplásticos automotrices de África y Medio Oriente en 2025; se proyecta que el ensamblaje estructural se expanda a una CAGR del 4,66% hasta 2031.

- Por geografía, Arabia Saudita comandó el 26,47% de la participación del mercado de compuestos de polímeros termoplásticos automotrices de África y Medio Oriente en 2025, aunque los Emiratos Árabes Unidos están preparados para registrar la CAGR más rápida del 4,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Compuestos de Polímeros Termoplásticos Automotrices de África y Medio Oriente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas regionales estrictas de emisiones automotrices similares al CO₂/CAFÉ | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Egipto | Mediano plazo (2-4 años) |

| Incentivos de localización para fabricantes de equipos originales en Arabia Saudita y zonas francas de los Emiratos Árabes Unidos | +0.9% | Arabia Saudita, Emiratos Árabes Unidos, con efecto secundario en Egipto | Corto plazo (≤ 2 años) |

| Rápido cambio en el abastecimiento de componentes para vehículos eléctricos hacia compuestos de PP/PA reciclables | +1.1% | Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica | Mediano plazo (2-4 años) |

| Proyectos piloto de fijación de precios al carbono del CCG que impulsan la demanda de materiales ligeros | +0.6% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Largo plazo (≥ 4 años) |

| Herramientas termoplásticas de fibra larga impresas en 3D que reducen el gasto de capital | +0.5% | Global, con adopción temprana en los Emiratos Árabes Unidos y Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Políticas Regionales Estrictas de Emisiones Automotrices Similares al CO₂/CAFÉ

Los objetivos de eficiencia de combustible promedio de la flota previstos para Arabia Saudita en 2025 y la implementación de las normas Euro 5 en Egipto están impulsando la sustitución del acero por poliamida de fibra de vidrio larga en componentes como módulos de puertas, soportes frontales y tableros de instrumentos. Esta transición logra ahorros de masa del 30%-40% mientras cumple con los estándares de rendimiento en caso de colisión. Además, los programas de los Emiratos Árabes Unidos que apuntan a que el 50% de las ventas de vehículos sean eléctricos o híbridos para 2030 están reforzando esta tendencia, ya que los paquetes de baterías aumentan el peso en vacío del vehículo, incrementando la demanda de materiales ligeros. Los documentos de licitación de los fabricantes de equipos originales hacen referencia cada vez más a las evaluaciones del ciclo de vida según la norma ISO 14040, lo que exige a los proveedores medir las huellas de carbono desde la polimerización hasta el reciclaje al final de la vida útil.

Incentivos de Localización para Fabricantes de Equipos Originales en Arabia Saudita y Zonas Francas de los Emiratos Árabes Unidos

Las exenciones fiscales por diez años, las importaciones de equipos libres de aranceles y los terrenos subvencionados en la Ciudad Económica Rey Abdullah y el KIZAD de Abu Dabi están motivando a los convertidores de primer nivel a establecer instalaciones locales de composición y moldeo. Por ejemplo, Lucid Motors trasladó la producción de paneles interiores de polipropileno de fibra de vidrio larga desde plantas en Estados Unidos a una fuente con sede en Arabia Saudita, reduciendo los costos logísticos en un 18% y acortando los plazos de entrega de ocho semanas a tres. Acuerdos similares con productores de materiales chinos están anclando las capacidades de extrusión de poliamida-66 y sulfuro de polifenileno para componentes de trenes motrices de vehículos eléctricos.

Rápido Cambio en el Abastecimiento de Componentes para Vehículos Eléctricos hacia Compuestos de PP/PA Reciclables

Los laminados de poliamida 6 y polipropileno de fibra continua cumplen los requisitos de resistencia al impacto en la parte inferior del vehículo y de resistencia a las llamas, y pueden ser re-extruidos mecánicamente conservando hasta el 85% de sus propiedades mecánicas[1]Teijin Limited, "Folleto de Soluciones Compuestas para Vehículos Eléctricos 2025," teijin.com. El proyecto piloto de Tadweer en 2025 confirma la viabilidad del reciclaje de circuito cerrado para piezas de automóviles posconsumo, alineándose con los estándares de economía circular de la Unión Europea ya aplicables a los exportadores sudafricanos.

Proyectos Piloto de Fijación de Precios al Carbono del CCG que Impulsan la Demanda de Materiales Ligeros

Las plataformas de comercio voluntario de créditos de carbono en los Emiratos Árabes Unidos y Arabia Saudita, con precios esperados de USD 8–12 por tonelada en 2025, están permitiendo a las flotas logísticas monetizar las elecciones de vehículos eficientes en combustible. En consecuencia, los fabricantes de equipos originales están revisando el uso de poliamida reforzada con fibra de vidrio en componentes como vigas de parachoques, portones traseros y marcos de asientos para asegurar ventajas económicas a medida que aumentan los precios del carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de materias primas impulsada por importaciones (fibra de vidrio y fibra de carbono) | -0.8% | Regional, con impacto agudo en Egipto y África Subsahariana | Corto plazo (≤ 2 años) |

| Déficit de técnicos especializados en compuestos en el norte y el África Subsahariana | -0.6% | Egipto, Marruecos, Kenia, Nigeria, Sudáfrica | Mediano plazo (2-4 años) |

| Flujos de reciclaje fragmentados para laminados termoplásticos mixtos | -0.4% | Regional, con brechas de infraestructura más graves en el África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de Materias Primas Impulsada por Importaciones (Fibra de Vidrio y Fibra de Carbono)

Los costos de la fibra de vidrio y la fibra de carbono experimentaron fluctuaciones del 15%-25% durante 2024-2025 debido a las interrupciones en el transporte marítimo por el Mar Rojo y al aumento de los costos energéticos en los hornos europeos. Los fabricantes de equipos originales de Arabia Saudita y los Emiratos Árabes Unidos lograron mitigar parcialmente estas fluctuaciones mediante contratos plurianuales. Sin embargo, los convertidores más pequeños en Egipto y Kenia enfrentaron desafíos, ya que tuvieron que absorber los aumentos de costos o arriesgarse a perder acuerdos de componentes a precio fijo. Además, la depreciación de la moneda, como el 18% para la libra egipcia en 2024 y el 12% para el rand sudafricano en 2025, aumentó aún más los precios de la fibra en moneda local, presionando los márgenes de los convertidores.

Déficit de Técnicos Especializados en Compuestos en el Norte y el África Subsahariana

Los sistemas de formación profesional del norte de África y del África Subsahariana producen menos de 500 técnicos certificados en compuestos anualmente, en comparación con la demanda estimada de 3.000 trabajadores para 2028[2]Organización Internacional del Trabajo, "Informe Regional sobre Brechas de Competencias 2025," ilo.org. Empresas multinacionales como Gurit y SGL Carbon han establecido academias de formación internas para abordar esta escasez. Sin embargo, estas iniciativas requieren una inversión adicional de USD 2–5 millones por sitio, lo que aumenta los costos generales y extiende los plazos de puesta en marcha de la producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producción: Las Organo-Láminas Impulsan el Moldeo por Compresión

Se anticipa que el moldeo por compresión crecerá a una CAGR del 4,78% hasta 2031. El moldeo por inyección mantuvo el 36,42% de la producción de 2025 debido a sus ventajas de costo para aplicaciones de alto volumen como revestimientos interiores, cubiertas bajo el capó y paneles exteriores pequeños. El laminado manual continúa utilizándose para interiores de lujo de boutique, pero su escalabilidad está restringida por la distribución inconsistente de fibras y los altos costos laborales. El moldeo por transferencia de resina está ganando aceptación para carcasas de baterías, con poliamida 6 de curado rápido que reduce los tiempos de ciclo a 4-6 minutos. La infusión al vacío sigue estando principalmente limitada a la producción de prototipos.

La tecnología de organo-láminas sirve como habilitador clave para el moldeo por compresión. Las fibras continuas preconsolidadas embebidas en una matriz termoplástica permiten tiempos de ciclo de menos de 90 segundos con calidad consistente. El primer modelo de vehículo eléctrico de Ceer incorpora escudos de la parte inferior del vehículo de poliamida-6 moldeados por compresión, logrando una reducción de peso del 35% y una disminución del 20% en el costo total de propiedad durante el ciclo de vida del vehículo. Las regulaciones de los Emiratos Árabes Unidos que exigen datos de tracción según ISO 527 y flexión según ISO 14125 favorecen los procesos automatizados que garantizan métricas de calidad, acelerando la transición desde los laminados manuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Aplicación: El Ensamblaje Estructural Gana Terreno con la Integración de Baterías

Se espera que el ensamblaje estructural crezca a una CAGR del 4,66% hasta 2031, la más rápida entre todas las aplicaciones, impulsado por plataformas de vehículos eléctricos de batería que integran bandejas compuestas, miembros de absorción de impactos y escudos que requieren altas relaciones rigidez-peso. Las aplicaciones interiores contribuyeron con el 33,28% del valor de mercado de 2025, ya que componentes como tableros de instrumentos, paneles de puertas y consolas centrales siguen siendo esenciales en todos los tipos de propulsión. Las piezas exteriores, incluidos los portones traseros y las vigas de parachoques, están transitando del acero al polipropileno reforzado con fibra de vidrio para cumplir con los estándares de seguridad peatonal Euro NCAP mientras se reduce el peso del vehículo. Las aplicaciones de tren motriz se mantienen estables, con compuestos utilizados en cubiertas de motor y cárteres de transmisión que ofrecen ventajas en amortiguación acústica y aislamiento térmico sobre el aluminio fundido a presión.

Las bandejas de poliamida de fibra continua cumplen con los estándares UL 94 V-0 sin aditivos bromados y soportan impactos de piedras a 80 km/h, superando al aluminio fundido a presión en términos de peso y reciclabilidad. Las regulaciones de los Emiratos Árabes Unidos bajo UN ECE R100 exigen una resistencia dieléctrica superior a 20 kV/mm, un requisito fácilmente cumplido por los compuestos de poliamida-6. A medida que los pisos de los vehículos eléctricos se aplanan, los fabricantes de automóviles están adoptando cada vez más rieles de absorción de impactos y umbrales compuestos para mantener la rigidez mientras se reduce el peso, impulsando aún más la demanda del moldeo por compresión de organo-láminas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Arabia Saudita representó el 26,47% de los ingresos de 2025, manteniendo su posición como el centro principal del mercado de compuestos de polímeros termoplásticos automotrices, ya que la Visión 2030 vincula los incentivos de localización a un mínimo del 40% de contenido de valor local. Los mandatos de eficiencia de combustible vigentes desde 2025 están impulsando a los fabricantes hacia la poliamida de fibra de vidrio larga para portones traseros, paneles interiores de puertas y soportes frontales. Los proveedores de primer nivel ubicados dentro del Clúster Automotriz Rey Salman están acortando las cadenas de suministro y apoyando la composición en el país de formulaciones de polipropileno y poliamida.

Se prevé que los Emiratos Árabes Unidos crezcan a una CAGR del 4,81% hasta 2031, superando a otros países. Las exenciones arancelarias en zonas francas, la logística portuaria avanzada y la inclusión de las emisiones del transporte en el mercado de créditos de carbono desde 2025 están atrayendo a convertidores que atienden plantas en Arabia Saudita, Egipto y África Oriental en régimen de entrega justo a tiempo. El proyecto piloto de reciclaje de polipropileno de Tadweer destaca el apoyo político a la infraestructura de economía circular, reforzando los compromisos de los fabricantes de equipos originales con los materiales reciclables.

El sector automotriz orientado a la exportación de Sudáfrica suministra el 65% de su producción a Europa, adoptando poliamida de fibra continua reciclable para cumplir con las normas de adquisición de economía circular de la Unión Europea. Sin embargo, la depreciación de la moneda ha aumentado los costos de importación de fibra, reduciendo los márgenes de los convertidores. Egipto aprovecha los menores costos laborales y las preferencias comerciales con la Unión Europea para atraer programas de moldeo por inyección en la Zona Económica del Canal de Suez, aunque la escasez de mano de obra cualificada y la volatilidad cambiaria limitan el crecimiento a corto plazo. Marruecos se beneficia de su proximidad a Europa, con convertidores con sede en Tánger que producen piezas infundidas al vacío en pequeños lotes para marcas premium. Mientras tanto, Kenia y Nigeria se encuentran en las primeras etapas de desarrollo, centrándose en la construcción de canales de formación en el marco de los acuerdos de la Zona de Libre Comercio Continental Africana.

Panorama Competitivo

El mercado de compuestos de polímeros termoplásticos automotrices exhibe una concentración moderada, con cinco actores globales, como BASF, Solvay, 3B - The Fibreglass Company, Gurit Holding AG y Base Materials Ltd., que representaron una participación de mercado combinada del 41% en 2025. Los centros Ultramid de BASF en Dubái y Johannesburgo integran ingenieros de aplicaciones en los procesos de diseño de los fabricantes de equipos originales, asegurando a menudo grados de resina antes de que se finalicen los diseños de las piezas. Solvay está ganando terreno en aplicaciones de nicho de alta temperatura con Ryton PPS, utilizado en carcasas de turbocompresores y aislamiento de motores eléctricos donde la poliamida 6 es menos eficaz.

Los moldeadores regionales como Composite Solutions (Sudáfrica) y Advanced Composite Materials (Emiratos Árabes Unidos) aseguran contratos de bajo volumen y alta variedad para aplicaciones como prototipos de carcasas de baterías y kits de carrocería para el mercado de accesorios, donde la capacidad de respuesta supera a las economías de escala. Existen oportunidades en el reciclaje de circuito cerrado y las poliamidas de base biológica derivadas del aceite de ricino, que reducen las emisiones de CO₂ de la cuna a la puerta hasta en un 50%. Sin embargo, su prima de precio del 20%-30% limita la adopción a los segmentos premium. Las empresas de fabricación aditiva, incluidas Aerosud e Immensa Technology Labs, eliminan los requisitos de utillaje para series de producción inferiores a 5.000 piezas, proporcionando a las empresas emergentes de vehículos eléctricos una opción de entrada al mercado rentable. Las normas de calidad ISO 527 e ISO 178 garantizan que solo los proveedores técnicamente capaces obtengan la aprobación de producción, manteniendo barreras de entrada moderadas.

Líderes de la Industria de Compuestos de Polímeros Termoplásticos Automotrices de África y Medio Oriente

BASF

3B - the fibreglass company

Base Materials Ltd.

Solvay

Gurit Holding AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Grupo BENTELER completó la construcción de su nueva planta automotriz en Kenitra, Marruecos. Se espera que esta instalación impulse el mercado de compuestos de polímeros termoplásticos automotrices al aumentar la capacidad de producción y apoyar los procesos de fabricación avanzados.

- Enero de 2025: Celanese Corporation amplió su asociación con Biesterfeld SE para distribuir termoplásticos reforzados con fibra larga (LFT) en la región EMEA (Europa, Medio Oriente y África). Esta iniciativa mejoró el acceso al mercado local.

Alcance del Informe del Mercado de Compuestos de Polímeros Termoplásticos Automotrices de África y Medio Oriente

Los compuestos de polímeros termoplásticos automotrices son materiales de alto rendimiento y bajo peso, incluidos la poliamida (PA) y el polipropileno (PP) reforzados, diseñados para reemplazar componentes metálicos. Estos materiales ayudan a reducir el peso del vehículo, mejorando la eficiencia de combustible y reduciendo las emisiones. Proporcionan excelentes relaciones resistencia-peso, permiten la producción de alto volumen mediante moldeo por inyección, resisten la corrosión y ofrecen flexibilidad de diseño para aplicaciones estructurales, interiores y exteriores.

El Mercado de Compuestos de Polímeros Termoplásticos Automotrices de África y Medio Oriente está segmentado por tipo de producción, tipo de aplicación y geografía. Por tipo de producción, el mercado está segmentado en moldeo por inyección, laminado manual, moldeo por transferencia de resina (RTM), procesamiento por infusión al vacío y moldeo por compresión. Por tipo de aplicación, el mercado está segmentado en interior, exterior, ensamblaje estructural, componentes de tren motriz y otros tipos de aplicación. El informe también cubre el tamaño del mercado y los pronósticos para los compuestos de polímeros termoplásticos automotrices en 4 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Moldeo por Inyección |

| Laminado Manual |

| Moldeo por Transferencia de Resina (RTM) |

| Procesamiento por Infusión al Vacío |

| Moldeo por Compresión |

| Interior |

| Exterior |

| Ensamblaje Estructural |

| Componentes de Tren Motriz |

| Otros Tipos de Aplicación |

| Sudáfrica |

| Egipto |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Resto de Medio Oriente y África |

| Por Tipo de Producción | Moldeo por Inyección |

| Laminado Manual | |

| Moldeo por Transferencia de Resina (RTM) | |

| Procesamiento por Infusión al Vacío | |

| Moldeo por Compresión | |

| Por Tipo de Aplicación | Interior |

| Exterior | |

| Ensamblaje Estructural | |

| Componentes de Tren Motriz | |

| Otros Tipos de Aplicación | |

| Por Geografía | Sudáfrica |

| Egipto | |

| Emiratos Árabes Unidos | |

| Arabia Saudita | |

| Resto de Medio Oriente y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de compuestos de polímeros termoplásticos automotrices de África y Medio Oriente?

El mercado de compuestos de polímeros termoplásticos automotrices de África y Medio Oriente se sitúa en USD 2,21 mil millones en 2026 y se proyecta que alcance USD 2,74 mil millones en 2031.

¿Qué tipo de producción crece más rápido hasta 2031?

El moldeo por compresión es el proceso de mayor crecimiento gracias a la adopción de organo-láminas, registrando una CAGR del 4,78% hasta 2031.

¿Por qué los ensamblajes estructurales crecen más rápido hasta 2031?

Las plataformas de vehículos eléctricos de batería requieren bandejas, escudos y miembros de absorción de impactos ligeros pero rígidos, impulsando los ensamblajes estructurales a una CAGR del 4,66% hasta 2031.

¿Qué país registrará el crecimiento más rápido hasta 2031?

Los Emiratos Árabes Unidos lideran con una CAGR del 4,81% hasta 2031, impulsados por las zonas francas libres de aranceles y los incentivos de créditos de carbono.

Última actualización de la página el: