Tamaño y Cuota del Mercado de Envases Flexibles de África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

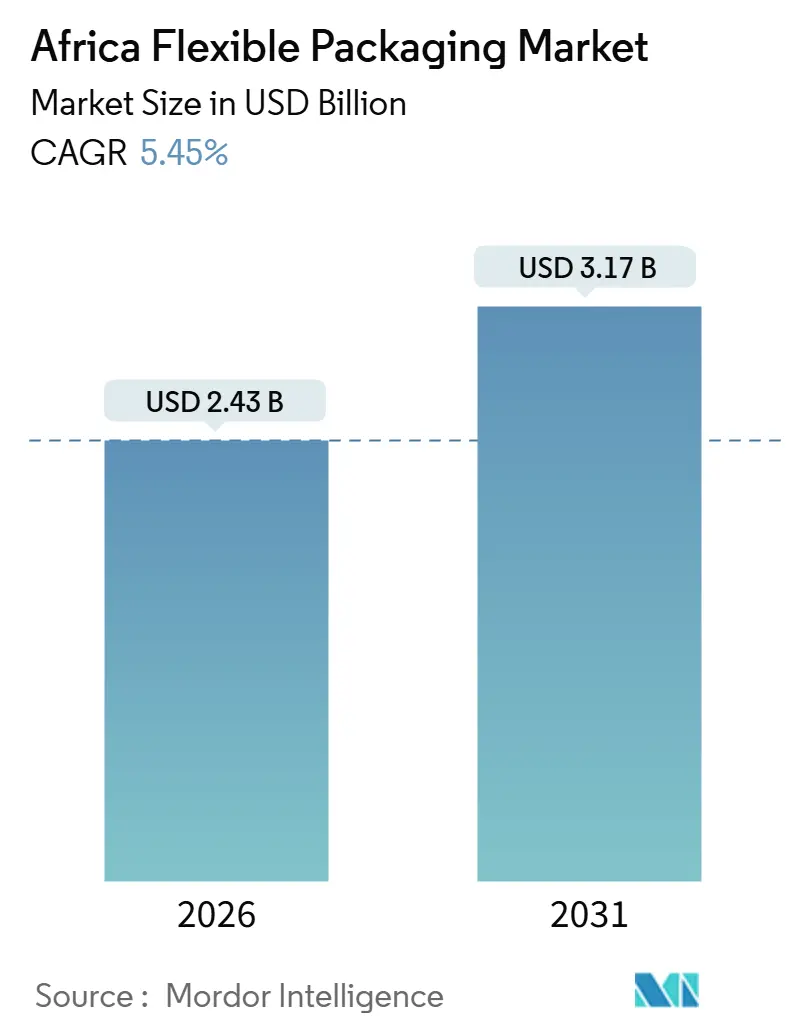

| Tamaño del Mercado (2026) | 2.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Flexibles de África por Mordor Intelligence

El tamaño del mercado de envases flexibles de África está valorado en 2,43 mil millones de USD en 2026 y se proyecta que alcance los 3,17 mil millones de USD para 2031, expandiéndose a un CAGR del 5,45% durante el período de previsión. Este crecimiento surge de las reducciones arancelarias en el marco del Área de Libre Comercio Continental Africana que estimulan las inversiones transfronterizas en procesamiento agroalimentario, el rápido despliegue de formatos modernos de comercio minorista en corredores metropolitanos, y los objetivos de sostenibilidad de los grandes propietarios de marcas que aceleran la adopción de películas monomaterial. Los convertidores capaces de ofrecer formatos de mayor vida útil y bajo costo, cumpliendo al mismo tiempo con los criterios de reciclabilidad, obtienen una ventaja estructural. Los compromisos multinacionales con la producción local amplían la demanda de laminados de alta barrera, mientras que las normas de responsabilidad extendida del productor en Sudáfrica y Kenia inclinan las especificaciones hacia monoestructuras a base de polietileno. La seguridad del suministro de resinas vírgenes y recicladas sigue siendo un imperativo estratégico a medida que los convertidores navegan por los volátiles tipos de cambio y la irregular capacidad petroquímica. La demanda regional aún se concentra en Sudáfrica, Nigeria y Egipto, pero el liderazgo político de Kenia y Marruecos influye significativamente en los estándares de diseño para el reciclaje en todo el mercado de envases flexibles de África.

Conclusiones Clave del Informe

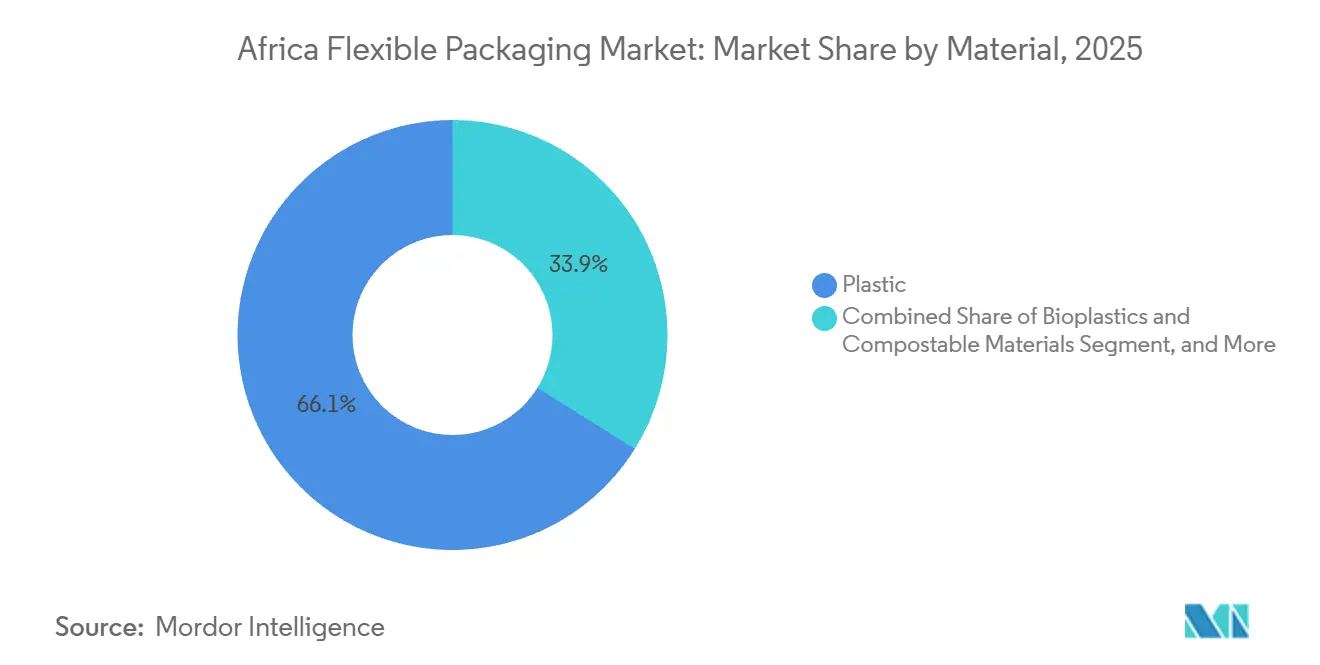

- Por material, los plásticos lideraron con el 66,12% de la cuota del mercado de envases flexibles de África en 2025, mientras que se prevé que los bioplásticos y los materiales compostables avancen a un CAGR del 6,77% hasta 2031.

- Por tipo de producto, las bolsas y pouches representaron el 47,63% del tamaño del mercado de envases flexibles de África en 2025, mientras que se espera que los sobres y los sticks pack registren el CAGR más rápido del 7,23% hasta 2031.

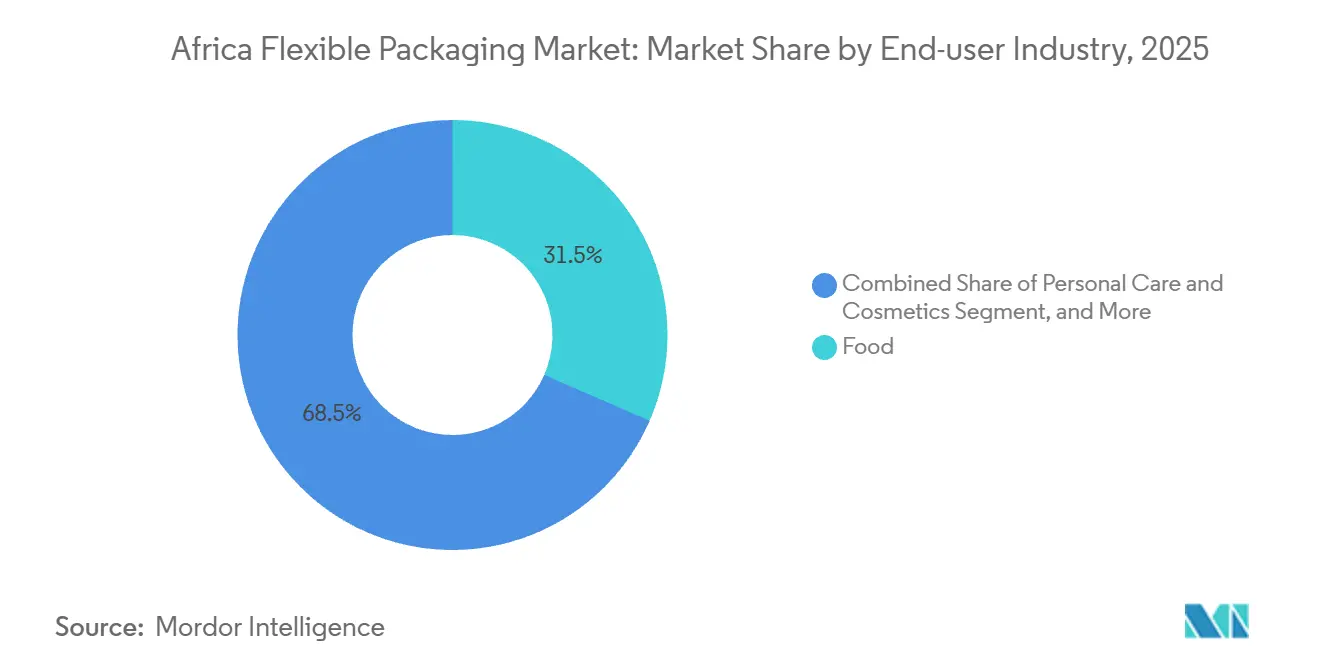

- Por usuario final, los alimentos representaron el 31,53% de los ingresos de 2025, pero se prevé que el cuidado personal y la cosmética se expanda a un CAGR del 6,87% de 2026 a 2031.

- Por tecnología de impresión, la flexografía mantuvo una cuota de ingresos del 45,72% en 2025 y se proyecta que la impresión digital crezca a un CAGR del 7,01% a medida que las marcas priorizan los cambios rápidos de diseño.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Envases Flexibles de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión del CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de las Inversiones en Procesamiento Agroalimentario bajo el AfCFTA | +1.2% | Ghana, Côte d'Ivoire, Tanzania, Panafricano | Largo plazo (≥ 4 años) |

| Requisitos de Mayor Vida Útil para las Exportaciones de Alimentos | +1.1% | Egipto, Marruecos, Sudáfrica | Mediano plazo (2-4 años) |

| Crecimiento de los Formatos Modernos de Comercio Minorista en el África Urbana | +1.0% | Sudáfrica, Nigeria, Kenia, Ghana | Mediano plazo (2-4 años) |

| Demanda Creciente de Envases Convenientes y para el Consumo en Movimiento | +0.8% | Centros urbanos de Nigeria, Kenia, Sudáfrica | Corto plazo (≤ 2 años) |

| Adopción Generalizada de Películas Monomaterial | +0.7% | Sudáfrica, Kenia, extensión a Nigeria, Egipto | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Conversión Local | +0.6% | Egipto, Sudáfrica, Marruecos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Inversiones en Procesamiento Agroalimentario bajo el AfCFTA

La eliminación arancelaria sobre el 90% de los bienes catalizó 12 mil millones de USD en plantas de procesamiento entre 2023 y 2025, generando una demanda sostenida de películas de barrera multicapa capaces de preservar derivados de cacao, anacardo y yuca durante el tránsito intraafricano. Los umbrales de normas de origen exigen que los productores adquieran envases localmente, aumentando la visibilidad del volumen para los convertidores certificados en ISO 9001 y FSSC 22000. El programa de yuca de Nigeria por sí solo tiene como objetivo un rendimiento de 20 millones de t para 2027, requiriendo bolsas de barrera contra la humedad que proveedores domésticos como Sonnex Packaging codesarrollaron con proveedores de maquinaria. El órgano de solución de disputas del AfCFTA, operativo desde 2024, reduce el riesgo de la política comercial, alentando a los convertidores a expandir su presencia logística a través de las uniones aduaneras. En conjunto, estos elementos elevan la demanda base en el mercado de envases flexibles africano, al tiempo que recompensan a las plantas con capacidades de diseño multilingüe y bibliotecas de texto regulatorio armonizado.

Requisitos de Mayor Vida Útil para las Exportaciones de Alimentos

Los envíos agrícolas de África a la Unión Europea y Oriente Medio alcanzaron los 35 mil millones de USD en 2025, sin embargo, las pérdidas poscosecha del 30-40% persisten en zonas con acceso limitado a la cadena de frío.[1]Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Noticias – África," fao.org Las películas de alta barrera fabricadas con alcohol etilenvinílico o poliéster metalizado amplían la vida útil entre 2 y 3 veces, lo que permite que la horticultura keniana llegue a los estantes europeos en 72 horas sin refrigeración. La proximidad de Marruecos a los puertos ibéricos la posiciona como adoptante temprana de las bolsas de atmósfera modificada, una plataforma que Constantia Flexibles desplegó en toda el África del Norte en 2024. El doble acceso marítimo de Egipto permite a los convertidores distribuir laminados de barrera hacia los mercados del Oriente Medio, donde los dátiles y los frutos secos se deterioran rápidamente en ambientes húmedos. Los imperativos exportadores, por tanto, aceleran la difusión tecnológica y ayudan a reducir la brecha de rendimiento histórica entre los envases convertidos localmente y los importados.

Crecimiento de los Formatos Modernos de Comercio Minorista en el África Urbana

Las cadenas de supermercados e hipermercados ampliaron el espacio en estantes para productos envasados, obligando a los proveedores a adoptar tamaños estandarizados, zonas de código de barras claras y componentes totalmente reciclables. El compromiso de Shoprite de alcanzar el 98,7% de envases reciclables, reutilizables o compostables para 2025 obliga a los proveedores upstream a cambiar de laminados a base de lámina a estructuras de monopolietileno reciclable. La entrada de Carrefour en Kenia y Uganda difunde aún más las directrices de marca propia que privilegian el contenido reciclado incorporado y los análisis del ciclo de vida. El poder de compra consolidado permite a los minoristas exigir entregas justo a tiempo, por lo que los convertidores con almacenes de alcance regional y análisis de rutas al mercado obtienen contratos marco a largo plazo. A medida que el comercio organizado supere el 30% de cuota de bienes de consumo en el mercado de envases flexibles de África durante el período de previsión, los proveedores incapaces de garantizar el cumplimiento de los criterios de sostenibilidad se arriesgan a ser excluidos de las listas.

Demanda Creciente de Envases Convenientes y para el Consumo en Movimiento

Las tasas de urbanización superiores al 3,5% anual en el África subsahariana generan poblaciones en tránsito que prefieren los formatos de porción controlada. Los habitantes urbanos de Nigeria superaron los 100 millones en 2024, y los vendedores callejeros representan más del 60% de las transacciones de alimentos, reforzando la demanda de sobres y envolturas individuales.[2]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Perspectivas de la Urbanización Mundial," population.un.org Las películas flexibles pesan entre un 70-90% menos que el vidrio o los plásticos rígidos, lo que reduce los costos logísticos donde los subsidios a los combustibles han sido eliminados. La creciente participación laboral femenina, ya del 52% en el África Oriental para 2025, reduce el tiempo disponible para la preparación de comidas, impulsando así las ventas de artículos listos para consumir que requieren películas de barrera de alto rendimiento.[3]Organización Internacional del Trabajo, "OIT África," ilo.org Estas fuerzas demográficas sostienen un crecimiento por encima del mercado para los sobres de cuidado personal, snacks y bebidas dentro del mercado de envases flexibles de África en su conjunto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión del CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Volatilidad en los Precios de las Resinas Poliméricas | -0.7% | Mercados dependientes de importaciones en África Occidental y Oriental | Corto plazo (≤ 2 años) |

| Aumento de la Legislación Antiplástico en Mercados Clave | -0.6% | Kenia, Ruanda, Sudáfrica | Mediano plazo (2-4 años) |

| Infraestructura de Recolección y Reciclaje Fragmentada | -0.5% | Nigeria, Kenia, Ghana | Largo plazo (≥ 4 años) |

| Barreras Arancelarias a la Importación de Sustratos de Alta Barrera | -0.4% | Nigeria, Kenia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad en los Precios de las Resinas Poliméricas

El polietileno y el polipropileno oscilaron entre 800 y 1.400 USD por t en 2025, amplificados por la depreciación del tipo de cambio de las monedas locales, como la naira nigeriana, que cayó un 42% frente al dólar estadounidense en 24 meses. Los convertidores que importan entre el 70-85% de su materia prima luchan por mantener los márgenes cuando los picos de resina coinciden con cortes de energía y cuellos de botella logísticos. El único productor de polipropileno de Egipto cubre solo el 40% de la demanda nacional, lo que obliga a importar incluso donde existe capacidad doméstica. Las multinacionales con buena solvencia crediticia aseguran suministros plurianuales a descuentos indexados, pero los convertidores de nivel medio a menudo carecen de las garantías para asegurar tales contratos. En consecuencia, la volatilidad de los precios frena la inversión en nuevas líneas y puede retrasar las actualizaciones de sostenibilidad en todo el mercado de envases flexibles de África.

Aumento de la Legislación Antiplástico en Mercados Clave

La prohibición de bolsas de plástico de Kenia de 2017 impone multas de hasta 40.000 USD o hasta 4 años de prisión, impulsando un giro hacia los híbridos de papel y polietileno y los materiales compostables certificados. Ruanda mantiene prohibiciones similares, mientras que las normas de responsabilidad extendida del productor de Sudáfrica hacen que los propietarios de marcas financien la recolección y el reciclaje. Tales regulaciones aumentan los costos de cumplimiento, especialmente para los convertidores que dependen de películas multicapa que carecen de soluciones viables de fin de vida. Por tanto, el capital se orienta hacia monomateriales listos para el reciclaje, aunque estas alternativas a veces comprometen el rendimiento de barrera, generando compromisos que restringen ciertas aplicaciones de alta humedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Bioplásticos Ganan Terreno dentro de una Cartera Dominada por el Plástico

Los plásticos representan el 66,12% de la cuota del mercado de envases flexibles de África en 2025, lo que pone de manifiesto los arraigados beneficios en términos de costo y rendimiento, pero los bioplásticos exhiben un CAGR líder en el sector del 6,77% hasta 2031. Las cadenas multinacionales de servicios de alimentación en Ciudad del Cabo cambiaron a sobres de ácido poliláctico tras la ordenanza de envases compostables de 2024, elevando la demanda de películas certificadas con la norma EN 13432.

La cartera convencional sigue girando en torno al polietileno en múltiples densidades y al polipropileno biorientado para laminados de snacks. Sin embargo, las coberturas de los propietarios de marcas frente a futuras prohibiciones impulsan a los convertidores a coextruir o laminar resinas tanto de base fósil como de base biológica en el mismo activo. Esta estrategia de doble capacidad profundiza el gasto de capital, pero asegura la relevancia a medida que los gobiernos amplían las restricciones a los plásticos de un solo uso en todo el mercado de envases flexibles de África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Producto: Los Sobres Superan a las Bolsas y Pouches en Asequibilidad

Las bolsas y pouches representaron el 47,63% del mercado de envases flexibles de África en 2025, sirviendo a productos básicos que van desde el arroz hasta las bebidas en polvo. Sin embargo, se prevé que los sobres y los sticks pack crezcan a un CAGR del 7,23% respaldado por la economía de dosis unitarias de Nigeria, donde el gasto familiar por transacción rara vez supera los 0,20 USD.

Los convertidores que triunfan en este segmento despliegan equipos de formación, llenado y sellado accionados por servomotores que cambian entre sobres de 10 ml y bolsas tipo almohada de 1 kg en pocas horas, lo que permite la experimentación simultánea de precios. La agilidad operativa, combinada con capas de sellado de alta barrera, explica por qué los proveedores de sobres logran tasas de utilización de línea cercanas al 85% incluso durante las caídas estacionales de la demanda, reforzando su cuota en el mercado de envases flexibles africano.

Por Usuario Final: El Cuidado Personal Supera a la Consolidada Base Alimentaria

Las aplicaciones alimentarias aún representan el 31,53% de la cuota de mercado en 2025, ancladas en productos de panadería y productos básicos secos. Sin embargo, se proyecta que el segmento de cuidado personal y cosmética registre un CAGR del 6,87% hasta 2031, a medida que las marcas globales localizan la producción para evitar derechos de importación y el riesgo cambiario. La expansión de Unilever de 30 millones de USD en champú en sobres nigerianos ilustra el giro estratégico hacia las SKU de pequeño formato y alta rotación.

La demanda farmacéutica, aunque menor en tonelaje, exige márgenes premium debido a la certificación de buenas prácticas de fabricación y los requisitos de lámina en frío. Esta dinámica añade complejidad a las carteras de los convertidores, obligando a una gestión higiénica estricta mientras se mantiene la competitividad en costos en el sector alimentario masivo del mercado de envases flexibles de África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología de Impresión: La Impresión Digital se Acelera para Tiradas Cortas

La flexografía mantuvo una cuota del 45,72% en 2025, proporcionando un equilibrio entre costo y versatilidad de sustrato. Sin embargo, las prensas digitales están destinadas a expandirse a un ritmo del 7,01%, impulsadas por marcas de bebidas artesanales que necesitan micro-tiradas de 500 unidades y cambios rápidos de diseño. Las instalaciones de HP Indigo en Sudáfrica permiten el lanzamiento en la misma semana de diseños de temporada, comprimiendo el ciclo convencional de seis semanas.

Los grandes convertidores se cubren operando tanto el rotograbado para volúmenes superiores a 500.000 m lineales como la impresión digital para tiradas cortas de alto margen. Los jugadores más pequeños que dependen únicamente de la flexografía de gama media arriesgan la erosión de márgenes a medida que los costos unitarios digitales disminuyen y los clientes buscan personalización en todo el mercado de envases flexibles de África.

Análisis Geográfico

Sudáfrica ancla la demanda regional con una logística bien desarrollada, responsabilidad extendida del productor obligatoria e incentivos fiscales que reembolsan entre el 35-55% de los desembolsos de capital calificados. Los convertidores cotizados en bolsa Transpaco Flexibles y CTP Flexibles modernizaron sus activos de laminación e impresión en 2025, posicionándose para especificaciones de mayor contenido reciclado por parte de los principales minoristas.

Nigeria ofrece escala, albergando a 220 millones de ciudadanos y el mayor PIB del continente, pero las agudas oscilaciones cambiarias y los déficits de energía dificultan el control de costos. Los convertidores nacionales se cubren integrándose verticalmente hacia atrás en la composición de resinas y la generación de energía propia, lo que les permite suministrar sobres que dominan las categorías de cuidado personal y bebidas. El mercado de envases flexibles de África en este contexto, por tanto, combina alto volumen con una economía de insumos volátil.

Egipto aprovecha la tasa de impuesto corporativo del 10% de la Zona Económica del Canal de Suez para atraer 200 millones de USD en inversión de UFlex en chips de PET y envases asépticos, con una finalización programada para el año fiscal 2026. La proximidad a los centros de demanda del Oriente Medio permite a las plantas locales operar con ratios de exportación superiores al 40%, otorgando reservas en divisas fuertes de las que carecen las contrapartes en mercados interiores.

Kenia y Marruecos sirven como referentes regulatorios. La estricta prohibición de bolsas de Kenia acelera la experimentación con monomateriales, mientras que los vínculos euromediterráneos de Marruecos permiten a los convertidores cumplir pedidos tanto africanos como europeos sin rediseñar los sistemas de calidad. Sus decisiones de política habitualmente repercuten en todo el mercado de envases flexibles de África a medida que las marcas multinacionales armonizan los diseños para lograr economías de escala.

Panorama regulatorio

La regulación en el mercado africano de envases flexibles está cada vez más influenciada por la responsabilidad extendida del productor (REP), las restricciones a los plásticos de un solo uso y controles más estrictos de contacto con alimentos y etiquetado. Kenia ha pasado de prohibiciones generales (destacando su prohibición de 2017 sobre bolsas de plástico) hacia controles más detallados de envases plásticos, incluidos requisitos de etiquetado y diseño para reciclabilidad administrados a través de organismos nacionales como la Kenya Bureau of Standards (KEBS) y las autoridades ambientales. Sudáfrica sigue anclando las expectativas de cumplimiento a través de su marco de REP y la supervisión de contacto con alimentos bajo la Foodstuffs, Disinfectants and Cosmetics Act 54 de 1972, con la South African Bureau of Standards (SABS) y las expectativas de aplicación relacionadas que influyen en las especificaciones de envases multinacionales.

Junto a esto, existe un cambio hacia la alineación de estándares regionales para reducir las barreras técnicas al comercio bajo el AfCFTA. La African Organisation for Standardisation (ARSO), incluidos los grupos de trabajo ARSO/TC 14 sobre envases y etiquetado de alimentos, está desarrollando estándares armonizados que se extienden a temas como los plásticos reciclados para aplicaciones de contacto con alimentos. En conjunto, la aplicación nacional y la estandarización transfronteriza están impulsando a los convertidores hacia la trazabilidad, una identificación más clara de resinas y declaraciones de contenido reciclado, particularmente a medida que se endurecen las normas de diseño para reciclaje en Kenia y Marruecos.

Análisis de la cadena de valor

La cadena de valor comienza con insumos de polímeros y sustratos (PE, PP, PET, papel y papel de aluminio), luego pasa por la composición de resinas y la extrusión de películas (soplada y colada), la impresión (flexografía, rotograbado y digital), y las etapas de conversión como la laminación (cada vez más sin solventes), el corte, la fabricación de bolsas y sachets, y las pruebas de calidad para migración e integridad del sellado. Los propietarios de marcas y los co-empacadores en alimentos, cuidado personal y salud establecen las especificaciones, mientras que los minoristas modernos y los canales de exportación requieren codificación de barras, etiquetado y tablas de puntuación de sostenibilidad que obligan a los convertidores a gestionar bibliotecas de artes gráficas y documentación de cumplimiento a gran escala.

Los puntos de friccción estructural siguen concentrados en las películas importadas de alta barrera y especializadas, con acceso limitado a laboratorios de pruebas y vías de certificación. La disponibilidad desigual de material reciclado postconsumo adecuado para formatos flexibles también limita las opciones. A medida que se expanden la REP y la aplicación de etiquetado, los requisitos de captura de datos y trazabilidad aumentan a lo largo de la cadena, lo que eleva el papel de las plataformas y asociaciones del sector, como RPMASA, centrada en Sudáfrica, en compartir orientación sobre cumplimiento, protocolos de reciclabilidad y coordinación de circularidad entre convertidores, proveedores de resina y recolectores.

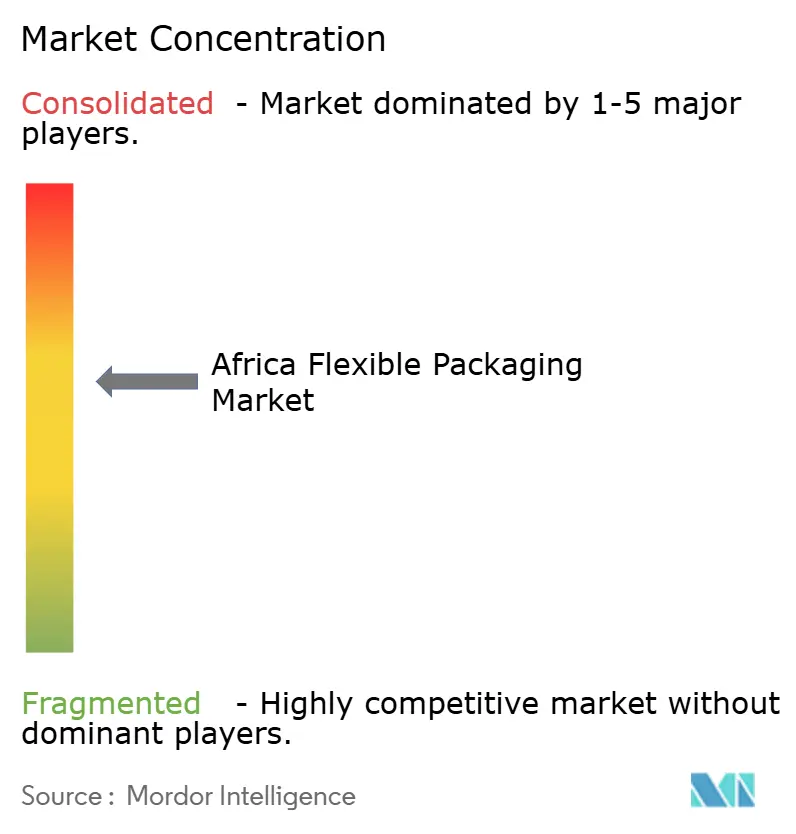

Panorama Competitivo

El mercado de envases flexibles de África muestra una concentración moderada. Los grandes grupos globales, incluidos Amcor, Huhtamaki y Constantia Flexibles, dominan los nichos farmacéuticos y de alta barrera que exigen laminación sin solventes, metalización interna y rigurosas pruebas de migración. La adquisición por parte de Constantia en marzo de 2025 de Aluflexpack, que sumó 1.700 empleados en nueve plantas, subraya la consolidación en curso orientada a asegurar cobertura geográfica y profundidad técnica.

Los campeones regionales como Sonnex Packaging Nigeria, Transpaco Flexibles y CTP Flexibles compiten mediante ciclos más rápidos de pedido a entrega y servicio localizado. Aprovechan la proximidad a las plantas de bienes de consumo de rápida rotación para compensar una menor amplitud de productos. Los espacios en blanco persisten en la conversión de bioplásticos, las tiradas cortas impresas digitalmente y el conformado de blisters farmacéuticos, donde las barreras de entrada disuaden a los participantes oportunistas, pero generan márgenes brutos un 15-25% por encima de los promedios de películas de commodities.

La adopción tecnológica es el diferenciador clave. Las plantas que invierten en laminación sin solventes y tintas a base de agua reportan ahorros de energía del 10-15% y aprobaciones regulatorias más rápidas, en línea con los cuadros de evaluación de los minoristas que ahora aplican penalizaciones contractuales por incumplimiento. Quienes persisten con sistemas a base de solventes deben presupuestar mayores gravámenes por emisiones y enfrentan una creciente pérdida de clientes. Este entorno de doble vía asegura que la cuota de mercado migre hacia los convertidores que demuestren tanto escala como credenciales de sostenibilidad dentro del mercado de envases flexibles de África.

Líderes de la Industria de Envases Flexibles de África

Hana Packaging Limited

PrimePak Industries Nigeria Ltd

Aristocrat Industries Ltd

Huhtamaki Oyj

Constantia Flexibles Group GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El diseño para reciclaje y el cumplimiento de la economía circular están creando espacio en blanco para los convertidores que puedan industrializar estructuras monomaterial, integrar contenido reciclado postconsumo donde esté permitido y documentar el cumplimiento para auditorías de minoristas y exportación. La actividad del Kenya Plastics Pact y la emisión de controles de envases plásticos más formales en 2026 generan un tirón de demanda hacia el etiquetado estandarizado, la identificación de resinas y estructuras alineadas con la reciclabilidad, especialmente en formatos de alto volumen de alimentos y cuidado personal donde predominan los sachets y bolsas.

Una segunda oportunidad se centra en la modernización y consolidación de capacidad para atender a clientes multinacionales con calidad consistente entre países. La finalización por parte de Mediterrania Capital Partners de la adquisición de Amcor Flexibles Mohammedia en Marruecos, a través de la sociedad de cartera, apunta a un apetito inversor continuo por plataformas norteafricanas a escala con proximidad a la exportación. Las actualizaciones tecnológicas que aumentan el rendimiento y reducen el desperdicio, como la puesta en marcha por parte de MFPL de una prensa de rotograbado BOBST de 10 colores en Tanzania, también están creando palancas operativas a corto plazo para los convertidores regionales que compiten en costo, tiempo de entrega y envases listos para el cumplimiento normativo.

Desarrollos recientes del sector

- Abril de 2026: Mediterrania Capital Partners completó la adquisición del 100% de la sociedad de cartera de Amcor Flexibles Mohammedia en Marruecos. La transacción fortalece una plataforma de conversión norteafricana a escala y apoya la consolidación en un mercado donde los clientes multinacionales exigen calidad y cumplimiento consistentes a través de las fronteras.

- Septiembre de 2025: Modern Flexible Packaging Limited (MFPL) puso en marcha una prensa de rotograbado BOBST NOVA RS 5003 de 10 colores en Tanzania. La instalación aumentó la capacidad de impresión y redujo el desperdicio por cambios de formato, mejorando la competitividad de costos para envases flexibles de alta gráfica utilizados en aplicaciones de alimentos y bienes de consumo masivo.

- Enero de 2024: UFlex puso en marcha una instalación de PET reciclado postconsumo de 18.000 t por año en Egipto. El proyecto amplió la disponibilidad local de materia prima de PET reciclado y apoyó los programas de contenido reciclado de los propietarios de marcas vinculados a requisitos orientados a la exportación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado africano de envases flexibles cubre el valor de los materiales de envases flexibles y los envases terminados utilizados para empacar bienes en los principales usos finales en África, capturado en el punto de venta desde los convertidores hasta sus clientes, y expresado en USD.

Exclusiones del alcance: Este dimensionamiento excluye los formatos de envases rígidos y también excluye el valor de los bienes empacados (solo se cuenta el envase en sí).

Descripción general de la segmentación

- Por Material

- Plásticos

- Polietileno (PE)

- Polipropileno Biorientado (BOPP)

- Polipropileno Moldeado (CPP)

- Otros Plásticos

- Papel

- Lámina Metálica

- Bioplásticos y Materiales Compostables

- Plásticos

- Por Tipo de Producto

- Bolsas y Pouches

- Películas y Envolturas

- Sobres y Sticks Pack

- Otros Tipos de Producto

- Por Industria de Usuario Final

- Alimentación

- Productos de Panadería

- Snacks

- Carne, Aves y Mariscos

- Confitería

- Alimentos para Mascotas

- Otros Productos Alimenticios

- Bebidas

- Salud y Farmacéutica

- Cuidado Personal y Cosmética

- Agricultura y Horticultura

- Otras Industrias de Usuario Final

- Alimentación

- Por Tecnología de Impresión

- Flexografía

- Rotograbado

- Impresión Digital

- Otras Tecnologías de Impresión

- Por País

- Sudáfrica

- Nigeria

- Egipto

- Marruecos

- Kenia

- Resto de África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el límite de lo que debe contarse como envases flexibles en África, y para anclar el modelo con señales prácticas de demanda y comercio. Nos basamos en fuentes públicas como las estadísticas comerciales de UN Comtrade, indicadores macroeconómicos del Banco Mundial, series de producción alimentaria de la FAO y estadísticas industriales de la UNIDO, que ayudan a explicar los ciclos de demanda en alimentos empacados y la actividad de conversión local.

Para convertir esas señales en una visión del valor de mercado, se examinaron los informes y presentaciones a inversores de empresas cotizadas de envases y resinas en busca de notas de capacidad y comentarios sobre ingresos regionales, y también revisamos publicaciones de asociaciones como sitios web de institutos de envases y comunicados de federaciones de plásticos donde estaban disponibles. Las bases de datos de patentes y una base de datos a nivel de envíos de importación y exportación se utilizaron de manera selectiva para verificar los cambios y flujos de materiales en películas, laminados e insumos de envases. Las fuentes aquí listadas son solo ilustrativas, y se utilizaron muchas otras referencias y documentos públicos para aclaración, validación y verificación cruzada.

Entrevistas primarias y encuestas

Se utilizaron entrevistas primarias y encuestas para validar la demanda a nivel de convertidor, el movimiento típico de precios y el ritmo realista de sustitución de materiales en la región. Hablamos con una combinación de convertidores de envases, distribuidores de materias primas, equipos de envasado de propietarios de marcas, y partes interesadas en logística y adquisiciones en los principales mercados africanos, y luego se revisaron los supuestos cuando las respuestas no coincidían con las señales documentales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 19% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 21% | Gerentes: 54% |

Dimensionamiento y pronóstico del mercado

El modelo comienza con una construcción de arriba hacia abajo donde la demanda de envases se reconstruye a partir de señales de consumo de uso final y actividad de conversión, y luego se vincula con lo que realmente se suministra a África a través de la producción local y el comercio. Una vez conformado el grupo de demanda, lo corroboramos con aproximaciones selectivas de abajo hacia arriba utilizando el rendimiento muestreado de convertidores, verificaciones de canal sobre películas y laminados, y bandas de precios típicas para formatos comunes, y luego los totales se ajustan solo cuando más de una verificación apunta en la misma dirección.

Los insumos relevantes en este mercado incluyen las tendencias de producción de alimentos y bebidas empacados, el movimiento de importación y exportación de películas de envases flexibles y polímeros clave, el cambio de mezcla entre películas monomaterial y estructuras multicapa, el movimiento del precio de venta promedio por formato (bolsas, envolturas, sachets), y la dirección de la utilización de capacidad en los principales centros de conversión. Para el pronóstico, se utilizó análisis de escenarios para que el rango de resultados se mantenga vinculado a impulsores visibles como las inversiones en procesamiento de alimentos, los efectos de la inflación y el tipo de cambio sobre los insumos importados, y la presión regulatoria sobre el diseño de envases. Donde el detalle a nivel de país local era escaso, las brechas se manejaron mediante indicadores proxy como la intensidad comercial y el consumo per cápita de alimentos empacados, y los supuestos se sometieron a prueba en entrevistas.

Validación de datos y ciclo de actualización

La validación ocurre en varias etapas, comenzando con verificaciones cruzadas entre el resultado del modelo y señales independientes como volúmenes comerciales, anuncios de capacidad de convertidores y tendencias de producción de uso final, lo que ayuda a detectar saltos poco realistas. También realizamos verificaciones de varianza en precios y volúmenes por formato para que el valor total no se distorsione por un único supuesto.

Antes de la aprobación final, otro analista revisa la lógica, la aritmética y los supuestos clave, y se activan llamadas de seguimiento cuando un dato importante se encuentra fuera del rango esperado. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes que pueden cambiar la demanda o los precios. Justo antes de la entrega, hacemos una revisión final para que la versión publicada refleje la información más reciente disponible.

Dimensionamiento del mercado africano de envases flexibles de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para envases flexibles en África no siempre coinciden, y las diferencias generalmente no son aleatorias. A menudo provienen de cómo cada publicador traza el límite entre África exclusivamente frente a regiones más amplias, qué se cuenta como envases flexibles frente a tipos de envases adyacentes, y cómo se convierte el precio a USD en entornos de alta inflación.

Las verificaciones de flujo comercial para películas y laminados, junto con las señales de capacidad de los convertidores y la intensidad de envasado de uso final, son la evidencia que mantiene la estimación de 2026 de Mordor Intelligence vinculada al consumo exclusivo de África en lugar de los totales más amplios de Medio Oriente y África. Cuando esas verificaciones no se utilizan, se vuelve más fácil mezclar demanda no africana, incorporar alcances de envases más amplios, o aplicar una escalada agresiva de precios, lo que aleja las cifras de un grupo de demanda reproducible.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,43 mil millones de USD (2026) | |

| Publicación especializada A | 12,90 mil millones de USD (2025) | Utiliza un marco de Medio Oriente y África en el estudio citado, por lo que la cifra puede mezclar demanda no africana y puede no mantener el límite exclusivo de África consistente con las señales de consumo a nivel de país. |

| Consultora regional B | 12,80 mil millones de USD (2026) | Cubre Medio Oriente y África como una sola región y aplica un amplio alcance de envases flexibles en múltiples aplicaciones, lo que puede inflar el total si no se aíslan los volúmenes exclusivos de África, la mezcla de formatos y el momento de conversión a USD. |

La dispersión en la tabla se explica principalmente por la cobertura geográfica y la alineación de alcance, ya que los totales de MEA son materialmente más grandes que los totales exclusivos de África incluso antes de aplicar las decisiones de precios. Al mantener las señales de demanda, la lógica de precios y las verificaciones de validación trazables al mismo límite africano, la cifra final sigue siendo más fácil de reproducir y de actualizar cuando cambian las condiciones de comercio, capacidad o uso final.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases flexibles de África en 2026?

El tamaño del mercado de envases flexibles de África es de 2,43 mil millones de USD en 2026, con un CAGR del 5,45% proyectado hasta 2031.

¿Cuál es el segmento de material de más rápido crecimiento?

Los bioplásticos y los materiales compostables muestran el mayor dinamismo, creciendo a un CAGR del 6,77% hasta 2031.

¿Por qué son importantes los sobres para los propietarios de marcas en África?

Los sobres con precios entre 0,05 y 0,20 USD permiten dosis unitarias asequibles que se ajustan a los bajos niveles de gasto diario, impulsando la prueba y la frecuencia de compra repetida.

¿Cómo está moldeando la legislación el diseño de envases en África?

Las prohibiciones de ciertos plásticos, las tasas de responsabilidad extendida del productor y los mandatos de reciclaje de monomateriales empujan a los convertidores hacia estructuras a base de polietileno y materiales compostables certificados.

¿Qué estrategias competitivas ayudan a los convertidores a prosperar?

El éxito depende de la laminación sin solventes, las tintas a base de agua, la impresión digital para tiradas cortas y la proximidad de las fábricas tanto a los centros de comercio moderno como a los corredores de exportación.

¿Qué países marcan la pauta en materia de mandatos de sostenibilidad?

Kenia y Marruecos suelen introducir las primeras normativas de reciclaje o restricción de materiales del continente, lo que lleva a los propietarios de marcas a estandarizar formatos conformes en toda la región.

Última actualización de la página el: