Tamaño y Participación del Mercado de Fitogénicos para Piensos en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

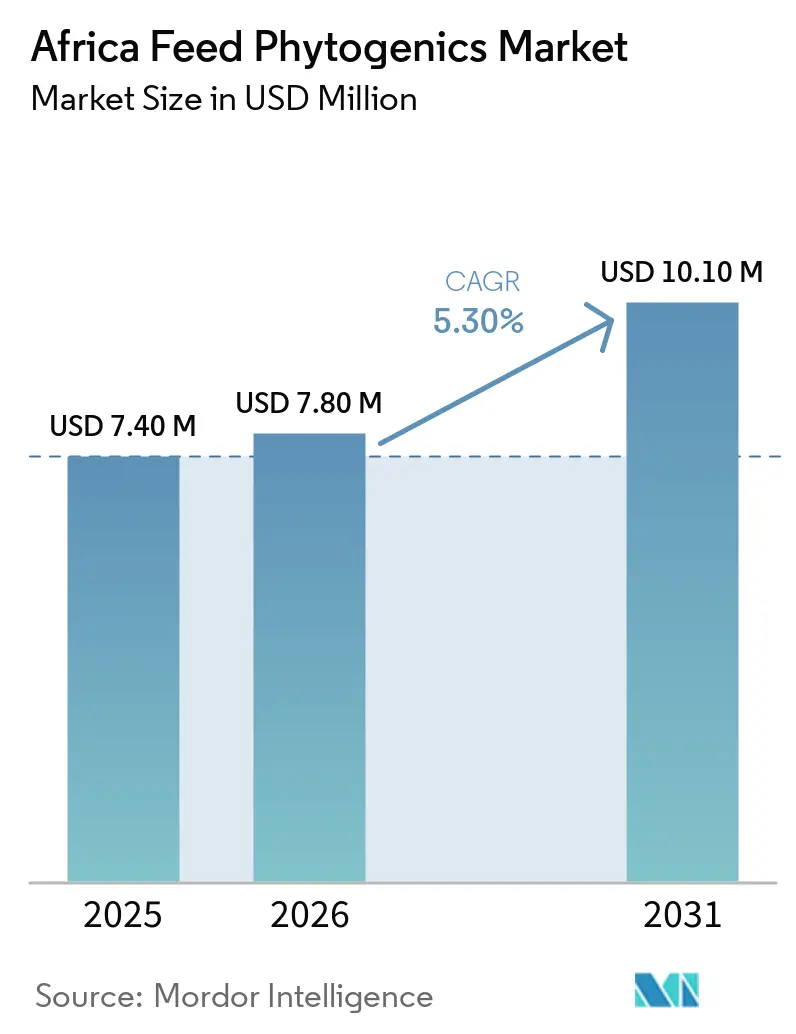

| Tamaño del mercado en el año base (2025) | 7.40 Millones de dólares |

| Tamaño del Mercado (2026) | 7.80 Millones de dólares |

| Tamaño del Mercado (2031) | 10.10 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fitogénicos para Piensos en África por Mordor Intelligence

Se proyecta que el tamaño del mercado de fitogénicos para piensos en África crezca de USD 7,4 millones en 2025 a USD 7,8 millones en 2026 y se prevé que alcance USD 10,1 millones en 2031 a una CAGR del 5,3% durante 2026-2031. El segmento se está expandiendo más rápido que el mercado más amplio de aditivos para piensos en África, lo que indica que los productores comerciales de piensos están dando mayor importancia a los bioactivos de origen vegetal al evaluar estrategias alternativas a los antibióticos. La base de 2025 también sitúa al mercado de fitogénicos para piensos en África en el 1% de la demanda mundial, lo que deja margen para una mayor penetración a medida que las prácticas formales de formulación de piensos se extienden por los sistemas ganaderos del continente. Los planes de acción nacionales contra la resistencia antimicrobiana en Nigeria, Etiopía y Zimbabue están añadiendo respaldo político para reducir la dependencia de antibióticos en la producción animal, lo que mejora el contexto operativo para el mercado de fitogénicos para piensos en África. El estrés por calor en los sistemas ganaderos africanos también está ampliando la demanda de soluciones antioxidantes y de gestión del estrés, lo que ofrece al mercado de fitogénicos para piensos en África una segunda vía de crecimiento más allá de los usos relacionados con la salud intestinal y el rendimiento. Los proveedores que pueden combinar activos estandarizados, formatos de entrega estables y un sólido soporte técnico en campo están mejor posicionados para convertir los ensayos en compras recurrentes a medida que el mercado de fitogénicos para piensos en África se vuelve más estructurado.

Conclusiones Clave del Informe

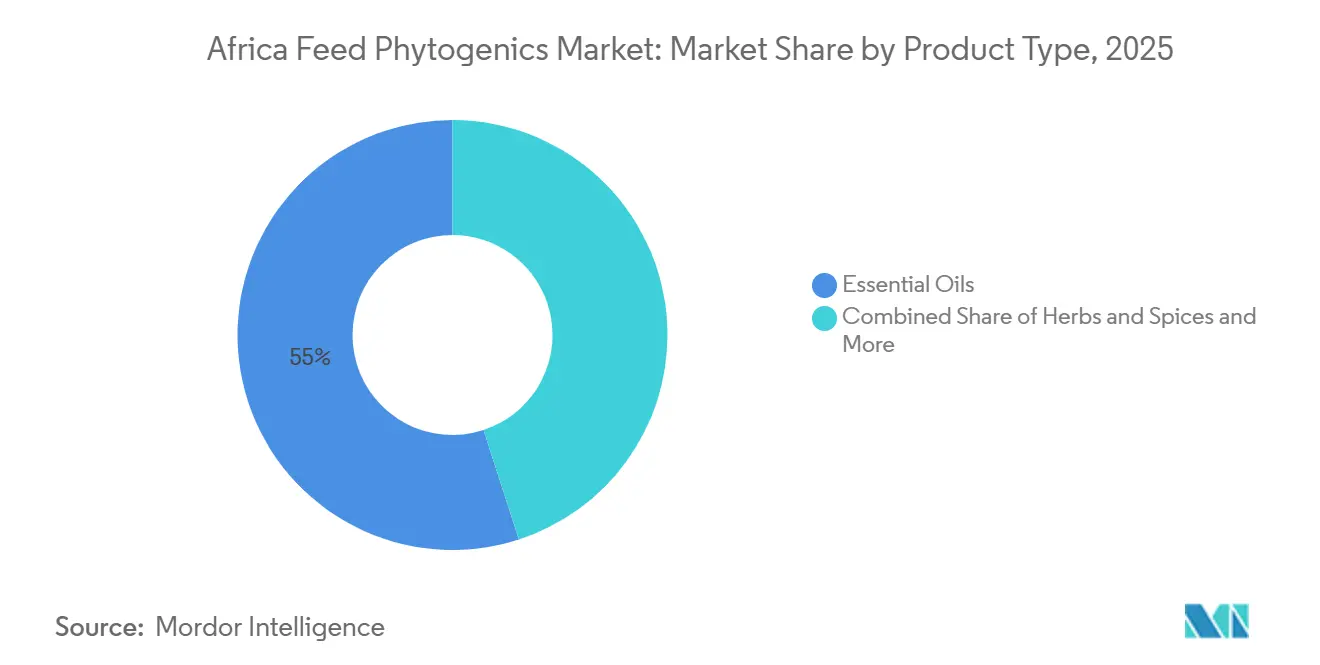

- Por tipo de producto, el segmento de aceites esenciales representó el 55,0% del tamaño del mercado de fitogénicos para piensos en África en 2025 y se proyecta que crezca a una CAGR del 5,8% durante 2026–2031.

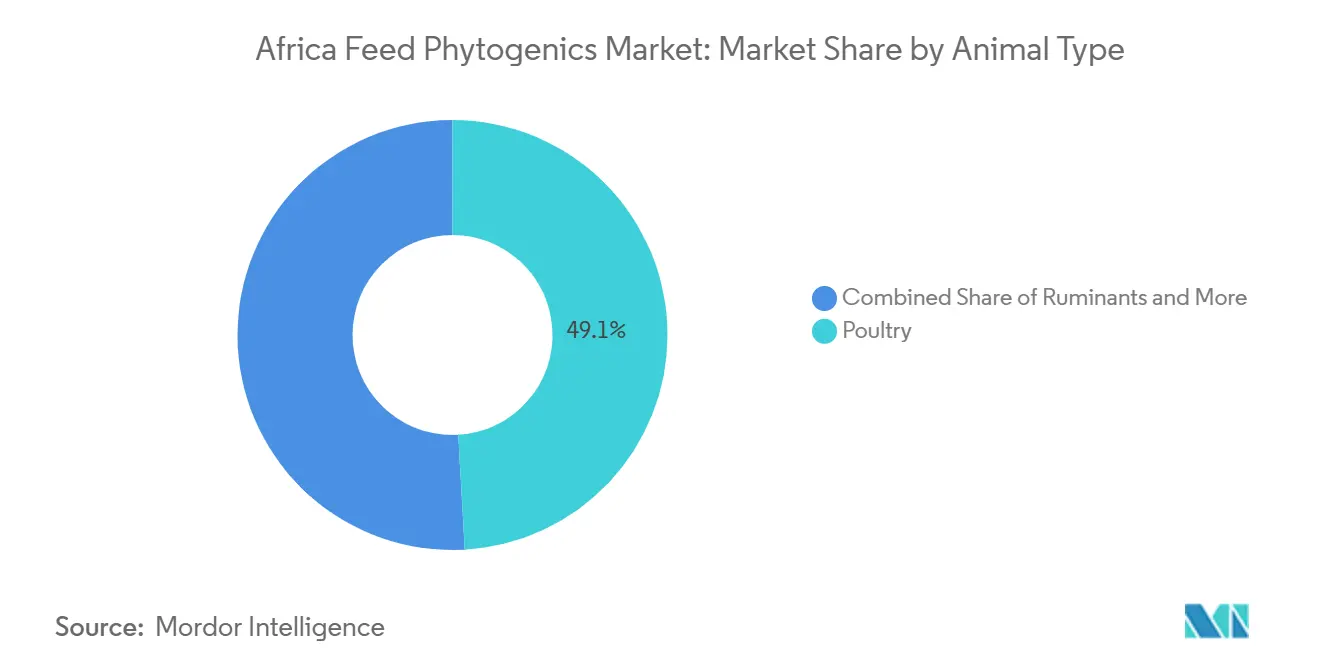

- Por tipo de animal, las aves de corral representaron el 49,1% de la participación del mercado de fitogénicos para piensos en África en 2025, mientras que se prevé que la acuicultura registre la CAGR más rápida del 7,4% durante 2026-2031.

- Por geografía, Sudáfrica mantuvo una participación del 33,0% en 2025, mientras que se anticipa que Egipto registre la CAGR más rápida del 6,5% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fitogénicos para Piensos en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de Avicultura y Acuicultura Libres de Antibióticos | +1.2% | Egipto, Sudáfrica, Kenia | Corto plazo (≤ 2 años) |

| Mejora de la Eficiencia de los Piensos bajo Presión de Alto Costo de Granos | +1% | Nigeria, Kenia, Sudáfrica | Corto plazo (≤ 2 años) |

| Demanda de Soluciones Antimicrobianas Naturales y de Salud Intestinal en Piensos Comerciales | +0.9% | Sudáfrica, Egipto, Marruecos | Mediano plazo (2-4 años) |

| Encapsulación que Mejora la Estabilidad de los Fitogénicos en Cadenas de Piensos Cálidas y Húmedas | +0.8% | Nigeria, Kenia, Resto de África | Mediano plazo (2-4 años) |

| Necesidades de mitigación del estrés por calor en sistemas ganaderos tropicales | +0.7% | Egipto, Nigeria, Kenia, Sudáfrica | Mediano plazo (2-4 años) |

| Activos Botánicos Estandarizados que Respaldan un Rendimiento de Campo Más Reproducible | +0.6% | Sudáfrica, Egipto, Marruecos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Avicultura y Acuicultura Libres de Antibióticos

Los sistemas comerciales de avicultura y acuicultura en África están entrando en una fase más estricta de control de la resistencia antimicrobiana, lo que apoya directamente al mercado de fitogénicos para piensos en África. Nigeria lanzó su Plan de Acción Nacional 2.0 sobre Resistencia Antimicrobiana bajo el enfoque Una Sola Salud en octubre de 2024, y Etiopía lanzó su cuarto plan de acción nacional en diciembre de 2025, lo que señala una mayor presión política sobre los sistemas de producción animal para reducir el uso innecesario de antibióticos. La Organización de las Naciones Unidas para la Alimentación y la Agricultura documentó en junio de 2025 que el trabajo de RENOFARM de Zimbabue en pollos de engorde redujo el uso excesivo de antimicrobianos mediante una mejor gestión y bioseguridad, demostrando que las alternativas estructuradas pueden funcionar en entornos de producción africanos. A nivel de producto, la investigación en avicultura muestra que las mezclas fitogénicas y los activos de aceites esenciales pueden suprimir patógenos, mejorar la integridad intestinal y apoyar la eficiencia de los piensos, lo que se ajusta a los objetivos de cumplimiento y rendimiento de los programas modernos de alimentación.

Mejora de la Eficiencia de los Piensos bajo Presión de Alto Costo de Granos

La eficiencia de los piensos sigue siendo una de las razones comerciales más claras para la adopción de fitogénicos en Nigeria, Kenia y Sudáfrica. Los productores están bajo presión para proteger los márgenes cuando aumentan los costos de los insumos para piensos, por lo que los aditivos que favorecen la digestibilidad y la conversión se vuelven más relevantes para las decisiones de compra. Un estudio de 2025 publicado en Frontiers in Immunology encontró que el aceite de tomillo a 150 mg/kg mejoró la ganancia de peso corporal, el índice de conversión alimenticia, la actividad de las enzimas digestivas y el retorno económico en pollos de engorde[1]Fuente: A.M. Saied, A.I. Attia, F.M. Reda, M.S. El-Kholy, M. Alagawany y A.G. EL Nagar, "Aprovechamiento de Aditivos Naturales para Piensos para la Producción Sostenible y la Economía: El Papel del Aceite de Thymus vulgaris L. como Agente Antimicrobiano y Promotor del Crecimiento en la Mejora de la Producción y la Salud de los Pollos de Engorde," Frontiers in Immunology, frontiersin.org. Un estudio separado de 2025 publicado en Scientific Reports mostró que el aceite de fenogreco a 400 mg/kg proporcionó la ganancia de peso corporal y la mejora de la conversión alimenticia más consistentes entre los aceites esenciales evaluados en pollos de engorde. Una revisión sistemática de 2025 publicada en Ruminants también confirmó que los productos a base de curcumina y las mezclas de aceites esenciales mejoraron la ganancia diaria promedio y el rendimiento de la conversión alimenticia en sistemas de rumiantes en el África subsahariana. Estos resultados refuerzan el caso del mercado de fitogénicos para piensos en África porque incluso ganancias de rendimiento modestas pueden ayudar a compensar el costo adicional de la inclusión de fitogénicos en entornos de alimentación de alto costo.

Demanda de Soluciones Antimicrobianas Naturales y de Salud Intestinal en Piensos Comerciales

Las fábricas de piensos comerciales en Sudáfrica, Egipto y Marruecos están prestando mayor atención a las soluciones antimicrobianas y de salud intestinal de origen vegetal a medida que aumenta la presión para reducir el uso rutinario de antibióticos. Este cambio es importante para el mercado de fitogénicos para piensos en África porque los compradores aún necesitan mantener el rendimiento de las parvadas mientras reducen la dependencia de la medicación profiláctica. Una revisión técnica de 2025 de EW Nutrition GmbH también mostró que los taninos y las saponinas pueden apoyar el control de la coccidiosis al reducir la eliminación de ooquistes y las puntuaciones de lesiones, preservando al mismo tiempo las poblaciones beneficiosas de Lactobacillus. La Asociación de Fabricantes de Piensos para Animales de Sudáfrica incluyó los aditivos fitogénicos para piensos como tema de debate formal en el material de su simposio de 2025, lo que sugiere una actividad de validación más estructurada en el sector de piensos del país. Este enfoque más organizado puede ayudar al mercado de fitogénicos para piensos en África a pasar de ensayos de productos aislados hacia un uso comercial recurrente.

Encapsulación que Mejora la Estabilidad de los Fitogénicos en Cadenas de Piensos Cálidas y Húmedas

El formato de entrega importa más en el mercado de fitogénicos para piensos en África porque muchas cadenas de suministro operan bajo alta temperatura y humedad y enfrentan largos tiempos de tránsito. Los aceites esenciales y los activos relacionados pueden perder estabilidad cuando se exponen a la temperatura, el oxígeno y la luz, lo que convierte la entrega confiable en una preocupación real de adquisición para las fábricas de piensos. Un artículo de investigación de Frontiers de 2025 señaló que la microencapsulación y la extracción estandarizada mejoran la consistencia del producto, la biodisponibilidad y la liberación específica en el sitio de los compuestos fitogénicos. Un estudio de 2024 publicado en Frontiers in Veterinary Science encontró que una mezcla fitogénica y ficogénica microencapsulada mejoró el índice de conversión alimenticia y la ganancia de peso corporal en pollos de engorde, respaldando el papel de los sistemas de entrega protegidos bajo condiciones cálidas y húmedas en la cadena de piensos. Como resultado, la encapsulación se está convirtiendo en una palanca importante para mejorar la reproducibilidad y ampliar el uso de fitogénicos para piensos en África en cadenas de piensos tropicales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad de Lote a Lote en el Contenido de Activos Botánicos | -0.80% | Nigeria, Kenia, Resto de África | Corto plazo (≤ 2 años) |

| Mayor Costo de Formulación frente a Aditivos para Piensos Convencionales | -0.70% | Nigeria, Kenia, Resto de África | Mediano plazo (2-4 años) |

| Validación de Campo Específica para África Limitada entre Especies y Sistemas de Producción | -0.60% | Kenia, Nigeria, Marruecos, Resto de África | Largo plazo (≥ 4 años) |

| Brechas en Distribución y Servicio Técnico fuera de los Principales Centros Ganaderos | -0.50% | Resto de África, Kenia, Nigeria, Marruecos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad de Lote a Lote en el Contenido de Activos Botánicos

La variabilidad de lote en los activos botánicos sigue siendo una de las principales limitaciones para una adopción más amplia de productos fitogénicos en los mercados de piensos africanos. Este problema es importante porque los compradores de fábricas de piensos necesitan resultados predecibles antes de comprometerse con compras recurrentes, especialmente en mercados con soporte técnico limitado. Una revisión de 2025 publicada en Frontiers in Veterinary Science identificó el momento de la cosecha, las diferencias en las especies de plantas, la ubicación de cultivo, el método de extracción y las condiciones de almacenamiento como factores principales que contribuyen a la variación en activos como el timol, el carvacrol, el cinamaldehído y la apigenina[3]Fuente: A.I. Oni y O.E. Oke, "Modulación de la Salud Intestinal mediante Fitogénicos en Aves de Corral: Mecanismos, Beneficios y Aplicaciones," Frontiers in Veterinary Science, frontiersin.org. El desafío es más grave en los mercados del resto de África, donde el abastecimiento botánico local puede reducir costos pero a menudo carece de la estandarización de calidad necesaria para un rendimiento consistente. Los proveedores que ofrecen microencapsulación, estandarización a nivel de activos y soporte con certificado de análisis están mejor posicionados en los procesos formales de licitación, pero estos pasos también elevan el costo del producto. Esto crea una clara división entre los mercados que pueden absorber la prima, como Sudáfrica, Egipto y Marruecos, y aquellos donde la sensibilidad al precio aún limita la adopción.

Mayor Costo de Formulación frente a Aditivos para Piensos Convencionales

El mayor costo de formulación es otra restricción clara en el mercado de fitogénicos para piensos en África, especialmente fuera de los sistemas ganaderos más formales. Los productos fitogénicos comerciales suelen tener un precio superior porque incluyen extractos estandarizados, sistemas de entrega protegidos y soporte técnico que los aditivos básicos no requieren. La investigación sobre el aceite de tomillo también señaló que la estabilidad durante el uso a escala industrial es fundamental, lo que implica que preservar la eficacia a menudo requiere un mejor manejo y diseño de formulación. Los grandes productores integrados pueden evaluar el retorno de la inversión mediante ensayos controlados, pero los operadores más pequeños a menudo no pueden justificar ese mismo gasto con igual certeza. Esto ralentiza la adopción en sistemas de avicultura, rumiantes y agricultura mixta sensibles al precio en Nigeria, Kenia y otros mercados secundarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites Esenciales Lideran la Adopción en Formulaciones

Los aceites esenciales representaron el 55% de la participación del mercado de fitogénicos para piensos en África en 2025, convirtiéndolos en el tipo de producto más grande de la cartera regional y también en el segmento de más rápido crecimiento con una CAGR del 5,8% durante el período de pronóstico. Un estudio de 2024 en el International Journal of Poultry Science mostró que el aceite esencial de rizoma de jengibre a 40-60 µL/kg de peso corporal mejoró la ganancia de peso diaria promedio de pollos de engorde de 56,09 a 64,83 g/día. Este tipo de resultado de rendimiento medible ayuda a explicar por qué los aceites esenciales se mantuvieron como el tipo de producto líder en el mercado de fitogénicos para piensos en África en 2025. Las moléculas activas clave como el timol, el carvacrol, el eugenol y el cinamaldehído ofrecen efectos antimicrobianos, antiinflamatorios y de apoyo digestivo que se ajustan a las principales necesidades de los sistemas de piensos comerciales para aves de corral, rumiantes y acuicultura en África. Su amplia disponibilidad a través de proveedores internacionales y su compatibilidad con sistemas de piensos peletizados y premezclas en Sudáfrica, Egipto y Nigeria los han convertido en el formato fitogénico más consolidado en la adquisición formal de fábricas de piensos. Fytera Perform de Trouw Nutrition, una mezcla microencapsulada de aceites esenciales de clavo, canela y orégano validada en 6 ensayos comerciales independientes, también muestra cómo la categoría está avanzando hacia una estandarización más sólida a nivel de activos y documentación del rendimiento en lugar de un simple etiquetado botánico. Otros fitogénicos, incluidos oleorresinas, saponinas, taninos y flavonoides, representan el resto de la mezcla de productos y están ganando mayor relevancia en usos de acuicultura de nicho y en programas de alimentación de rumiantes, especialmente en Egipto y los mercados emergentes del África Oriental.

Las hierbas y especias reflejan la amplia disponibilidad local de botánicos como el tomillo, el ajo, el romero y la hierba limón en el África Oriental y Occidental. Las instituciones de investigación kenianas han publicado hallazgos revisados por pares sobre la alicina del ajo como alternativa a los antibióticos en pollos de engorde, mientras que estudios regionales sobre la pimienta de África Occidental y la hoja de laurel han mostrado respuestas sanguíneas e inmunitarias positivas en la producción de pollos de engorde sin reducir la calidad de la carne. NOR-FEED, ahora parte de Adisseo, también publicó evidencia en 2025 que muestra que Nor-Spice AB, un extracto de cítricos estandarizado que contiene citroflavonoides y oligosacáridos pécticos, mejoró el rendimiento de crecimiento, la salud intestinal y la calidad de la canal de los pollos de engorde. Esto es importante porque muchas de las materias primas botánicas utilizadas en los fitogénicos de hierbas y especias ya se cultivan en Kenia, Etiopía, Tanzania y Nigeria, lo que abre la posibilidad de estrategias de precios más específicas para cada región. El crecimiento también refleja cuán estrechamente esta categoría se alinea con las prioridades de política de resistencia antimicrobiana en países como Nigeria y Etiopía, donde los activos derivados de hierbas son vistos cada vez más como alternativas creíbles a los antibióticos.

Por Tipo de Animal: La Acuicultura Emerge como el Segmento Final de Más Rápido Crecimiento

Las aves de corral representaron una participación estimada del 49,1% del mercado de fitogénicos para piensos en África en 2025, lo que refleja su papel dominante en los piensos compuestos comerciales en Sudáfrica, Nigeria y Egipto. También sigue siendo el principal punto de entrada para la adopción de fitogénicos en todo el continente. Los pollos de engorde son el subsegmento avícola líder. Según el USDA (Departamento de Agricultura de los Estados Unidos), se prevé que la producción de carne de aves de corral de Sudáfrica alcance 1,68 millones de toneladas métricas en 2026 a medida que el sector continúa recuperándose del ciclo de Influenza Aviar Altamente Patógena (IAAP) de 2023, mientras que Nigeria representa el 24,9% del volumen comercial de aves de corral de África. La inclusión de los aditivos fitogénicos para piensos como tema de simposio por parte de la Asociación de Fabricantes de Piensos para Animales en 2025 también apunta a la disposición de Sudáfrica para pasar de los ensayos a un uso más estructurado en sistemas de pollos de engorde, especialmente para productos a base de aceites esenciales centrados en la conversión alimenticia y la salud intestinal. Las gallinas ponedoras forman el segundo subsegmento avícola, donde los integradores comerciales en Sudáfrica y Egipto monitorean la conversión alimenticia en base a huevos por unidad de pienso, creando un caso de uso separado para productos derivados de hierbas y especias orientados a la eficiencia reproductiva y la calidad de la cáscara. Otras aves de corral siguen siendo un subsegmento más pequeño en la etapa actual de desarrollo comercial, mientras que los rumiantes, incluidos el ganado bovino de carne, el ganado lechero y otros rumiantes, siguen siendo menos penetrados porque la evidencia local aún es limitada y los sistemas basados en pastoreo reducen el uso formal de aditivos en comparación con las aves de corral.

La acuicultura es el tipo de animal de más rápido crecimiento, con una proyección de expansión a una CAGR del 7,4% de 2026 a 2031. Este crecimiento está vinculado principalmente al papel líder de Egipto en la acuicultura africana, donde representa el 67% de la producción total continental y apoya un sector valorado en USD 3.500 millones según la FAO (Organización de las Naciones Unidas para la Alimentación y la Agricultura)[2]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Industria Acuícola Egipcia, Actualización 2025," Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, apps.fas.usda.gov. La reapertura en diciembre de 2024 de las exportaciones de peces marinos egipcios a los mercados de la Unión Europea también ha añadido presión de cumplimiento en materia de residuos, lo que respalda el uso de aditivos fitogénicos certificados para piensos acuícolas en sistemas de producción de tilapia, mújol y peces marinos. Los camarones y otras especies acuícolas son aún más pequeños pero están en expansión, con saponinas y taninos generando mayor interés por sus roles antiparasitarios y moduladores intestinales en sistemas intensivos en Egipto y determinados mercados del África Oriental. La porcicultura sigue concentrada en sistemas formales de integración porcina en Sudáfrica, Ghana y Kenia, donde las decisiones de compra aún dependen en gran medida de la economía de la conversión alimenticia, mientras que Otros animales sigue siendo una categoría en etapa inicial a medida que el sector formal de piensos se amplía gradualmente más allá del ganado comercial principal.

Análisis Geográfico

Sudáfrica representó el 33% del mercado de fitogénicos para piensos en África en 2025, convirtiéndola en el mercado más grande de la región. Esa posición se sustenta en una red formal de fábricas de piensos, operaciones ganaderas comerciales estructuradas y estándares de adquisición más sólidos que en muchos otros países africanos. El Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos informó que el sector avícola de Sudáfrica generó ZAR 65.800 millones, o USD 3.600 millones, en valor agrícola bruto en 2025. También prevé una producción de carne de aves de corral de 1,7 millones de toneladas métricas en 2026, lo que proporciona a los proveedores de aditivos una base de demanda de piensos grande y relativamente estable. La Asociación de Fabricantes de Piensos para Animales de Sudáfrica añade una capa institucional que ayuda a convertir la evaluación técnica de productos en una adopción comercial estructurada.

Egipto es el mercado nacional de más rápido crecimiento en el mercado de fitogénicos para piensos en África, con una CAGR proyectada del 6,5% durante 2026-2031, respaldada por su gran industria avícola y su sector ganadero valorado en aproximadamente EGP 100.000 millones (USD 2.000 millones) anuales, según el Ministerio de Agricultura y Recuperación de Tierras de Egipto, junto con la creciente adopción de programas de alimentación libres de antibióticos y la creciente demanda de potenciadores naturales del rendimiento de los piensos. Marruecos sigue siendo un mercado más pequeño pero relevante porque sus canales formales de avicultura se están alineando gradualmente de manera más estrecha con las expectativas de residuos y calidad vinculadas a las normas comerciales europeas.

Kenia sigue siendo un mercado en etapa inicial para los fitogénicos, pero su importancia a largo plazo proviene de la creciente base de piensos comerciales del África Oriental y la mejora de la capacidad técnica. Nigeria ofrece uno de los mayores casos de potencial alcista porque tiene una profunda demanda avícola, pero la adopción realizada sigue siendo inferior al potencial debido a la sensibilidad al precio, la cobertura de servicio desigual y un comportamiento de compra más cauteloso fuera de los principales centros de piensos. El mercado de fitogénicos para piensos en África en Etiopía, Tanzania, Ghana, Costa de Marfil y otros países del Resto de África también está moldeado por la formalización gradual del sector de piensos en lugar de por una expansión repentina de la categoría. Las acciones de política sobre resistencia antimicrobiana en países como Etiopía y el trabajo práctico de gestión de pollos de engorde en Zimbabue indican que más sistemas ganaderos están avanzando hacia alternativas estructuradas al uso indiscriminado de antibióticos. Con el tiempo, el crecimiento regional dependerá de la rapidez con que estos mercados secundarios añadan la infraestructura de piensos, el alcance de distribución y el soporte técnico necesarios para un uso recurrente confiable.

Panorama Competitivo

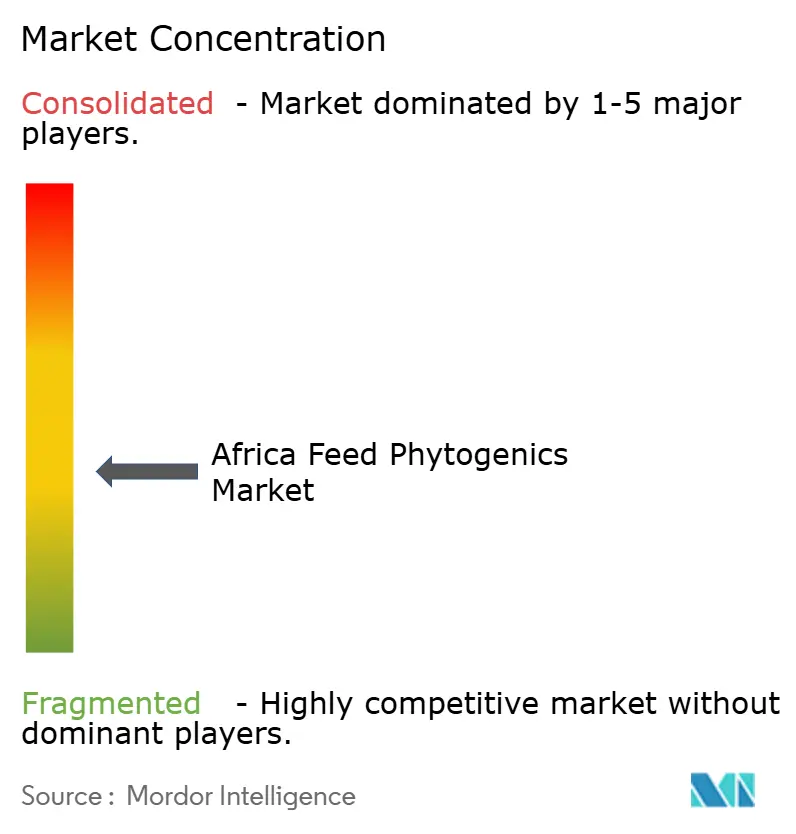

El mercado de fitogénicos para piensos en África sigue siendo moderadamente fragmentado. Cargill, Incorporated, Kemin Industries, Inc., Archer-Daniels-Midland Company, Trouw Nutrition y Phytobiotics Futterzusatzstoffe GmbH forman los principales proveedores del mercado. La competencia está determinada menos por la escala por sí sola y más por la capacidad de ofrecer activos estandarizados, sistemas de entrega protegidos, posicionamiento multiespecies y soporte local creíble. Esta estructura significa que el mercado de fitogénicos para piensos en África todavía ofrece margen para ganar participación a través de la diferenciación técnica en lugar de únicamente a través de la competencia de precios. También significa que la calidad del proveedor, la disciplina de validación y la profundidad del servicio importan tanto como la amplitud del portafolio en la adquisición formal de piensos.

Los movimientos estratégicos durante 2024 y 2025 muestran cómo los proveedores están construyendo esas capacidades en torno al mercado de fitogénicos para piensos en África. EW Nutrition GmbH adquirió una participación mayoritaria en Green Innovation en marzo de 2025, fortaleciendo su posición en soluciones fitogénicas de salud intestinal y añadiendo experiencia en formulación relevante para los mercados liderados por la avicultura. Adisseo adquirió formalmente NOR-FEED en octubre de 2024, lo que amplió su acceso a soluciones botánicas estandarizadas para piensos animales. DSM-Firmenich inauguró una planta de fabricación de premezclas y aditivos de Nutrición y Salud Animal en Sadat City, Egipto, en septiembre de 2024, lo que fortaleció la infraestructura regional de la cadena de suministro para insumos especializados de piensos. Estos movimientos son importantes porque la garantía de suministro y la consistencia del producto son cuestiones centrales de compra en esta categoría.

La pregunta competitiva a más largo plazo en el mercado de fitogénicos para piensos en África es qué proveedores pueden conectar la fortaleza tecnológica con pruebas localmente relevantes. Existe evidencia revisada por pares para aceites esenciales, mezclas encapsuladas y aplicaciones de gestión del estrés, pero los compradores aún quieren más validación local entre especies y sistemas de producción. Esto mantiene el campo abierto para los proveedores que pueden respaldar las afirmaciones de los productos con documentación a nivel de activos, orientación de inclusión específica por especie y servicio técnico sobre el terreno. La acuicultura es una de las áreas de espacio en blanco más claras porque la escala de piensos de Egipto es grande, pero la diferenciación de los proveedores en programas fitogénicos específicos para piensos acuícolas sigue siendo menos madura que en la avicultura. A medida que el mercado se desarrolla, se anticipa que la ventaja competitiva favorecerá a las empresas que puedan reducir la fricción de adopción sin debilitar la consistencia del producto ni el rendimiento biológico.

Líderes de la Industria de Fitogénicos para Piensos en África

Kemin Industries, Inc.

Trouw Nutrition (Nutreco N.V.)

Phytobiotics Futterzusatzstoffe GmbH

Cargill, Incorporated

Archer-Daniels-Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: EW Nutrition GmbH adquirió una participación mayoritaria en Green Innovation, un productor austriaco de soluciones fitogénicas de salud intestinal en piensos, incluidas las líneas de productos Activo y Activo Liquid a base de aceites esenciales, añadiendo propiedad intelectual fitogénica documentada y experiencia en formulación a su portafolio de salud intestinal multiespecies relevante para África.

- Diciembre de 2024: La Autoridad Nacional de Seguridad Alimentaria de Egipto (NFSA) anunció la reapertura de las exportaciones de peces marinos egipcios a los países de la Unión Europea tras una suspensión de tres años, creando una demanda de aditivos fitogénicos certificados y conformes con los requisitos de residuos para piensos acuícolas en los sistemas de producción de tilapia, mújol y peces marinos de Egipto.

- Septiembre de 2024: DSM-Firmenich inauguró una nueva planta de fabricación de premezclas y aditivos de Nutrición y Salud Animal en Sadat City, Egipto, para atender a clientes en Egipto, Oriente Medio, Europa del Sur y África, fortaleciendo la infraestructura regional de la cadena de suministro para aditivos nutricionales especializados, incluidos insumos de rendimiento y salud adyacentes a los fitogénicos.

Alcance del Informe del Mercado de Fitogénicos para Piensos en África

Los informes del mercado de fitogénicos para piensos proporcionan un análisis estratégico de los aditivos para piensos de origen vegetal (aceites esenciales, hierbas y especias) utilizados para reemplazar los promotores de crecimiento antibióticos y mejorar la salud intestinal del ganado. El mercado de fitogénicos para piensos en África está segmentado por tipo de producto (aceites esenciales, hierbas y especias, y otros fitogénicos), por tipo de animal (aves de corral, rumiantes, porcinos, acuicultura y otros animales), y por geografía (Sudáfrica, Egipto, Marruecos, Nigeria, Kenia y Resto de África). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Aceites Esenciales |

| Hierbas y Especias |

| Otros Fitogénicos |

| Acuicultura | Peces |

| Camarones | |

| Otras Especies Acuícolas | |

| Aves de Corral | Pollos de Engorde |

| Gallinas Ponedoras | |

| Otras Aves de Corral | |

| Rumiantes | Ganado Bovino de Carne |

| Ganado Lechero | |

| Otros Rumiantes | |

| Porcinos | |

| Otros Animales |

| Sudáfrica |

| Egipto |

| Marruecos |

| Nigeria |

| Kenia |

| Resto de África |

| Por Tipo de Producto | Aceites Esenciales | |

| Hierbas y Especias | ||

| Otros Fitogénicos | ||

| Por Tipo de Animal | Acuicultura | Peces |

| Camarones | ||

| Otras Especies Acuícolas | ||

| Aves de Corral | Pollos de Engorde | |

| Gallinas Ponedoras | ||

| Otras Aves de Corral | ||

| Rumiantes | Ganado Bovino de Carne | |

| Ganado Lechero | ||

| Otros Rumiantes | ||

| Porcinos | ||

| Otros Animales | ||

| Por Geografía | Sudáfrica | |

| Egipto | ||

| Marruecos | ||

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fitogénicos para piensos en África para 2031?

Se prevé que el mercado de fitogénicos para piensos en África alcance USD 10,1 millones en 2031 desde USD 7,8 millones en 2026.

¿Qué segmento animal está impulsando el crecimiento de la demanda más rápido en África?

La acuicultura es el segmento de tipo animal de más rápido crecimiento con una CAGR proyectada del 7,4% durante 2026-2031, liderada por la gran base de piensos para peces de Egipto.

¿Qué tipo de producto lidera la demanda de fitogénicos en las formulaciones de piensos africanas?

Los aceites esenciales son el tipo de producto más grande con una participación del 55% en 2025.

¿Por qué Sudáfrica es el mayor mercado nacional de fitogénicos para piensos en África?

Sudáfrica lideró con una participación del 33% en 2025 porque cuenta con una base formal de fábricas de piensos, una sólida producción avícola y una evaluación de productos más estructurada en el sector de piensos.

Última actualización de la página el: