Tamaño y Cuota del Mercado de Generadores Diésel en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

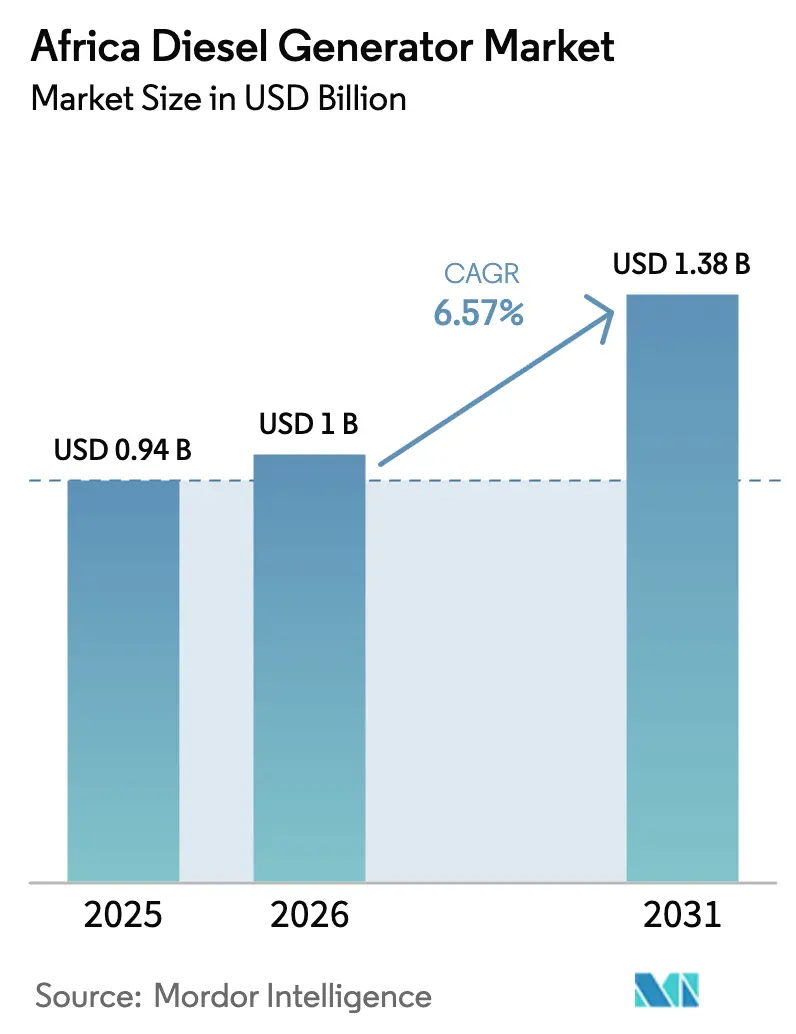

| Tamaño del mercado en el año base (2025) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores Diésel en África por Mordor Intelligence

El tamaño del Mercado de Generadores Diésel en África en 2026 se estima en USD 1.000 millones, creciendo desde el valor de 2025 de USD 940 millones, con proyecciones para 2031 que muestran USD 1.380 millones, creciendo a una CAGR del 6,57% durante 2026-2031.

Esta curva de crecimiento refleja déficits estructurales arraigados en el suministro eléctrico, con redes del África Subsahariana que experimentaron un promedio de 56 horas de cortes mensuales en 2024, lo que obliga a las empresas a autoasegurarse mediante generación cautiva.(1)Afrobarometer, "Grid Outages and Power Reliability in Sub-Saharan Africa", afrobarometer.org Al mismo tiempo, 12 instalaciones de centros de datos de Nivel III y Nivel IV recién puestas en servicio en Nigeria, Kenia y Sudáfrica adoptaron conjuntos de reserva de varios megavatios que favorecen abrumadoramente el diésel sobre el gas debido a la infraestructura limitada de gasoductos.(2)Digitalisation World, "Caterpillar se une a la Asociación de Centros de Datos de África", digitalisationworld.com La densificación de torres de telecomunicaciones añadió 8.200 sitios en Nigeria y Kenia durante 2024, la mayoría diseñados en torno a microrredes híbridas diésel-solar donde la extensión de la red eléctrica sigue siendo antieconómica. En conjunto, estos vectores mantienen al mercado de generadores diésel en África en el centro de atención de los inversores que buscan capitalizar la demanda resiliente de energía en un continente que lucha contra la crónica falta de fiabilidad de la red eléctrica.

Conclusiones Clave del Informe

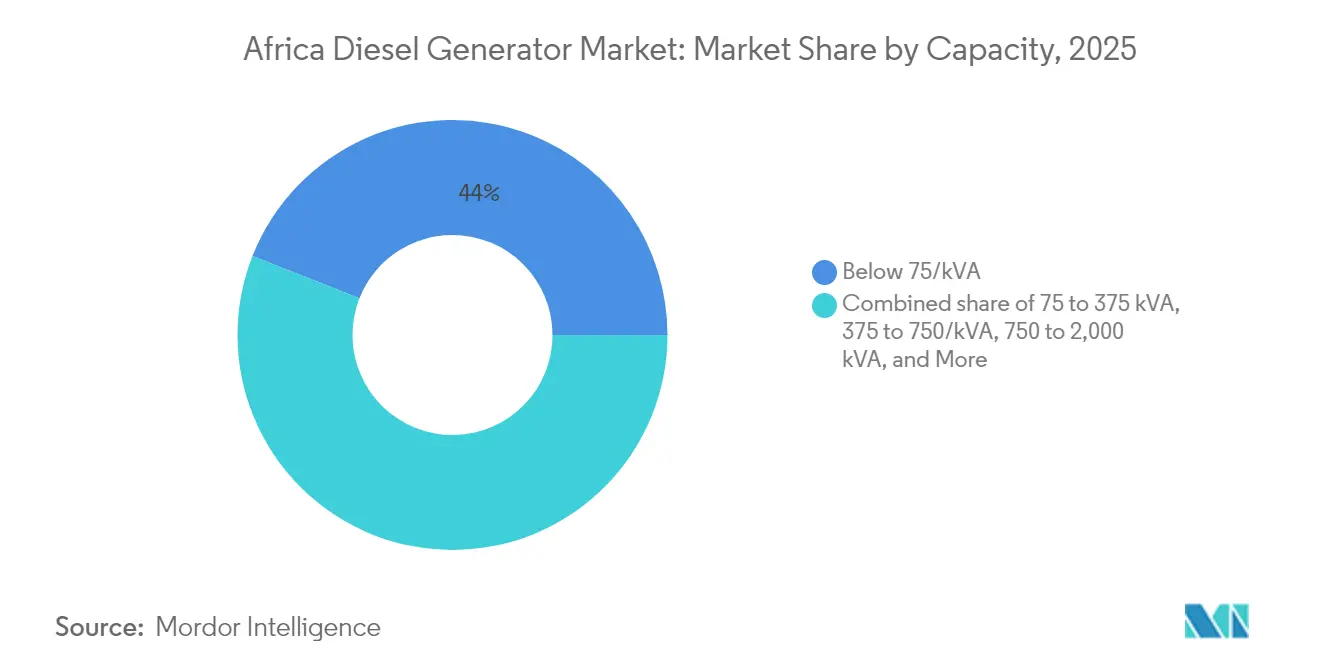

- Por capacidad, las unidades por debajo de 75 kVA lideraron con una cuota de ingresos del 44,02% del mercado de generadores diésel en África en 2025, mientras que la banda de 375-750 kVA tiene previsto crecer a una CAGR del 8,45% hasta 2031.

- Por aplicación, la potencia de reserva y respaldo representó una cuota del 63,25% en 2025; se proyecta que los despliegues de reducción de picos y gestión de carga avancen a una CAGR del 7,86% hasta 2031.

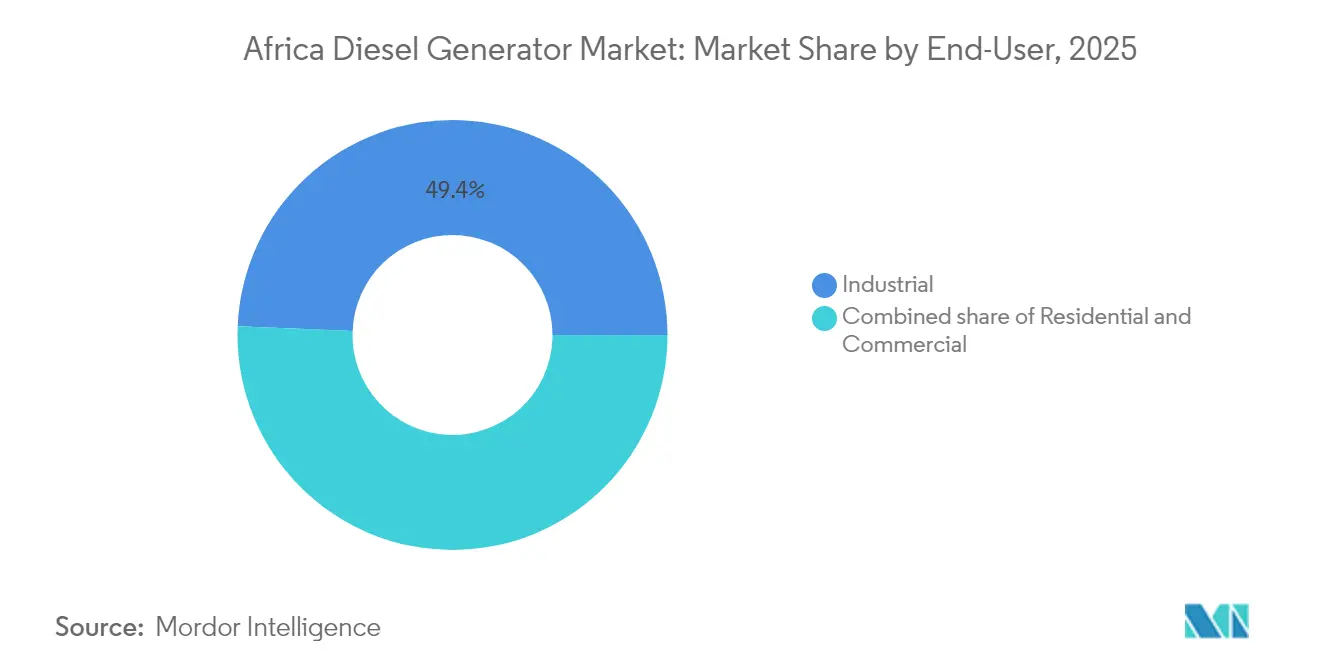

- Por usuario final, los clientes industriales representaron una cuota del 49,35% en 2025, mientras que se proyecta que el segmento comercial se expanda a una CAGR del 8,14% hasta 2031.

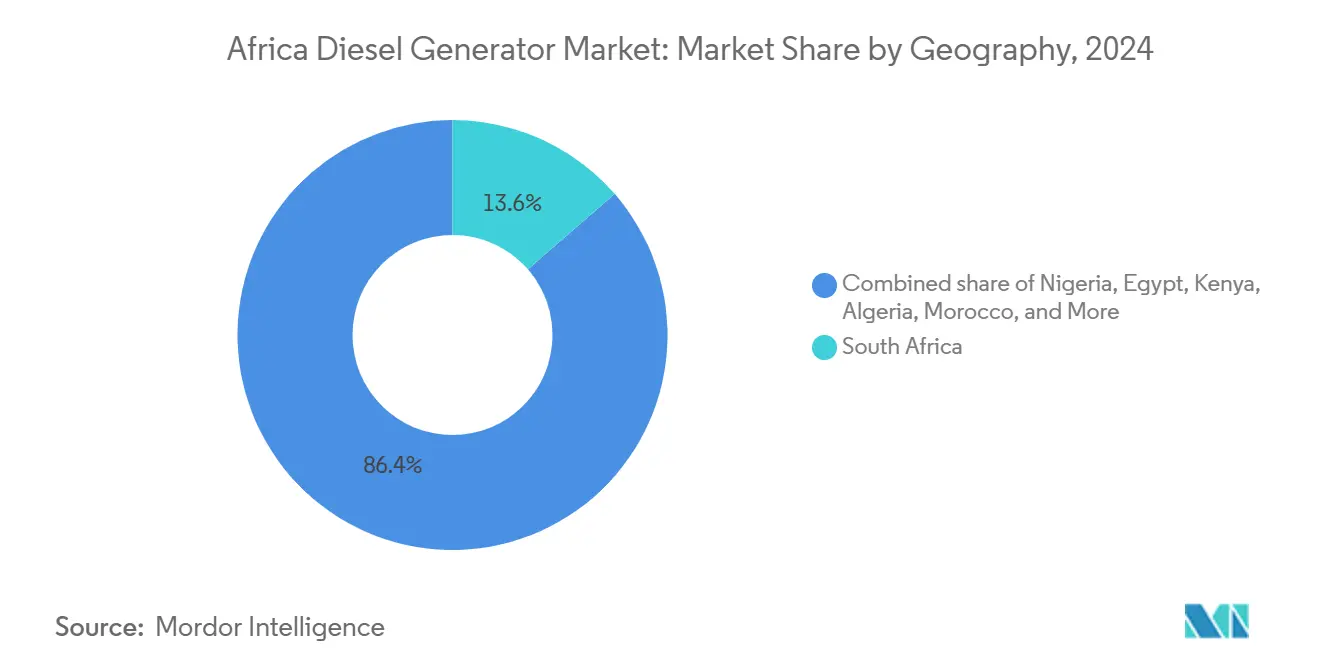

- Por geografía, Sudáfrica contribuyó con una cuota de ingresos del 13,45% en 2025, mientras que se prevé que Nigeria registre el crecimiento más rápido con una CAGR del 8,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Generadores Diésel en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor frecuencia de cortes en la red eléctrica | +1.2% | Nigeria, Kenia, Sudáfrica, Resto del África Subsahariana | Mediano plazo (2-4 años) |

| Construcción de centros de datos (Nivel III / IV) | +1.5% | Nigeria, Kenia, Sudáfrica | Corto plazo (≤ 2 años) |

| Densificación de torres de telecomunicaciones | +0.9% | Nigeria, Kenia, Resto de África | Mediano plazo (2-4 años) |

| Transición minera hacia la generación cautiva de energía | +0.8% | República Democrática del Congo, Zambia, Tanzania, Sudáfrica | Largo plazo (≥ 4 años) |

| Demanda corporativa de generadores compatibles con HVO | +0.6% | Sudáfrica, Nigeria, Kenia | Mediano plazo (2-4 años) |

| Flotas de alquiler transfronterizas impulsadas por la AfCFTA | +0.5% | Panafricano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Frecuencia de Cortes en la Red Eléctrica en el África Subsahariana

La persistente falta de fiabilidad de la red eléctrica ancla la demanda en todo el mercado de generadores diésel en África, con 34 países que promediaron 56 horas de cortes mensuales en 2024. La red eléctrica de Nigeria colapsó 12 veces durante el primer semestre del año, obligando a los usuarios industriales a operar los generadores en modo de potencia principal, lo que acelera el desgaste y acorta los ciclos de reemplazo. La campaña de electrificación de Kenia conectó a 1,2 millones de hogares, pero las fluctuaciones de voltaje siguen siendo endémicas, lo que motiva a los compradores periurbanos a instalar pequeñas unidades diésel.(3)Banco Mundial, "Energy Access and Grid Reliability in Africa", worldbank.org Sudáfrica soportó 118 días de cortes programados de etapa 6, lo que llevó a hospitales, centros de datos y fábricas a desplegar conjuntos de respaldo permanentes dimensionados para 8-12 horas de funcionamiento autónomo. Las empresas de servicios públicos con financiación insuficiente aplazan las mejoras de la red, creando un ciclo de retroalimentación que mantiene al diésel como cobertura predeterminada contra el riesgo de suministro durante la próxima década.

Rápida Construcción de Capacidad de Centros de Datos en Nigeria, Kenia y Sudáfrica

Los operadores de hiperescala y coubicación pusieron en servicio 12 sitios de Nivel III y Nivel IV en 2024, cada uno requiriendo de 2 a 10 MW de redundancia diésel N+1 o 2N. Caterpillar se unió a la Asociación de Centros de Datos de África en 2024, lo que indica la confianza de los fabricantes de equipos originales en que los proveedores de nube consideran al diésel como la opción de reserva más bancable donde la infraestructura de gas está ausente. Microsoft y Equinix anunciaron nuevos campus en Sudáfrica y Kenia, citando la necesidad de baja latencia y estructuras de compra de energía favorables que combinan el suministro de red con diésel en el sitio. Las normas del Uptime Institute exigen la mantenibilidad concurrente, lo que prácticamente consolida los conjuntos diésel de alta especificación capaces de arrancar en negro en 10 segundos. Si bien los operadores exploran soluciones de continuidad mediante baterías, el diésel mantiene una ventaja de 5-7 años para el respaldo de varios megavatios, consolidando su lugar en el corazón del mercado de generadores diésel en África.

Densificación de Torres de Telecomunicaciones para el Despliegue de 4G y 5G

TowerXchange registró 8.200 nuevos sitios de torres en Nigeria y Kenia en 2024, con el 72% de estos sitios operando sistemas de energía híbridos diésel-solar.(4)African Review, "Motores Perkins: Strengthening the Core," africanreview.com Caterpillar lanzó una solución de microrred modular que promete hasta un 80% de ahorro de diésel mediante la integración de energía solar fotovoltaica, almacenamiento y un generador de tamaño adecuado, comercializado bajo contratos de Energía como Servicio. MTN Nigeria y Airtel Kenya firmaron acuerdos de suministro de energía para torres con garantía de rendimiento en 2024, trasladando el gasto de capital (capex) al gasto operativo (opex) y transfiriendo el riesgo del precio del combustible a los proveedores. La GSMA señaló un crecimiento del 6,8% en los suscriptores móviles africanos y un aumento del 42% en el tráfico de datos, lo que garantiza un flujo constante de nuevos sitios de torres que dependerán de híbridos centrados en el diésel para una disponibilidad fiable.(5)GSMA, "Mobile Economy Africa 2024", gsma.com La supervisión regulatoria limitada para las torres rurales permite que la disponibilidad y el costo total de propiedad superen las preocupaciones por las emisiones, reforzando la relevancia del diésel en todo el mercado de generadores diésel en África.

Transición del Sector Minero de la Red Eléctrica a la Generación Cautiva de Energía en África Central y Meridional

Los mineros de cobre, cobalto y oro en la República Democrática del Congo, Zambia y Tanzania están desconectándose de las redes poco confiables para garantizar energía de procesamiento las 24 horas del día, los 7 días de la semana. Atlas Copco amplió su línea robusta QES hasta 500 kVA en 2024, atendiendo específicamente las exigencias de movilidad y sincronización de los contratistas mineros. El proyecto de Aggreko de conversión de gas residual en generación cautiva de energía de 8 MW en Egipto convirtió gas de desperdicio en generación cautiva de energía, ahorrando USD 25 millones y estableciendo un modelo para los mineros africanos que buscan monetizar el gas residual. Con tarifas de red superiores a USD 0,12/kWh e inestabilidad crónica de voltaje, los mineros prefieren generadores diésel en el rango de 750-2.000 kVA para cargas críticas. La creciente demanda mundial de minerales para baterías mantiene al mercado de generadores diésel en África expuesto a ventas sostenidas de potencia principal desde el sector minero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Híbridos solares con batería alcanzando la paridad de precios | -1.1% | Sudáfrica, Kenia, Nigeria | Corto plazo (≤ 2 años) |

| Volatilidad del precio de importación del diésel tras las reformas de la OMI | -0.7% | Todos los mercados africanos | Mediano plazo (2-4 años) |

| Límites de emisiones más estrictos en Sudáfrica y Nigeria | -0.6% | Sudáfrica, Nigeria | Mediano plazo (2-4 años) |

| Turbinas de gas modulares pequeñas por encima de 2 MW | -0.5% | Nigeria, Egipto, Argelia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Paridad de Precios de los Sistemas Híbridos Solar más Batería

La energía solar a escala de servicios públicos con almacenamiento de iones de litio de cuatro horas suministra energía a USD 0,15-0,18/kWh en las regiones africanas de alta insolación, superando en competitividad el costo operativo del diésel de USD 0,22-0,28 para uso continuo. La decisión de Malaui en 2024 de reemplazar los alquileres de generadores diésel de Aggreko con una batería a escala de red subraya el cambio en la economía y envía una señal de advertencia a los operadores de alquiler en el mercado de generadores diésel en África. Para usos de reserva con menos de 500 horas de funcionamiento anuales, los sistemas solar-batería con seis horas de autonomía ya superan al diésel en costo total de propiedad, amenazando potencialmente las ventas futuras de reemplazo.

Límites de Emisiones Más Estrictos en Sudáfrica y Nigeria

La NEM: AQA de Sudáfrica y la NESREA de Nigeria endurecieron los límites de materia particulada y NOx para nuevos generadores por encima de 560 kW en 2024, exigiendo efectivamente el cumplimiento de Tier 4 Final o Stage V. El cumplimiento añade USD 8.000-15.000 por generador para sistemas de reducción catalítica selectiva (SCR) y filtro de partículas diésel (DPF), y requiere un suministro constante de fluido de escape diésel, un desafío en regiones remotas. Los municipios impusieron multas de hasta USD 108.000 por flotas no conformes, lo que llevó a los grandes compradores a retrasar las compras o explorar turbinas de gas cuando el gas está fácilmente disponible. Esta fricción regulatoria ralentiza la rotación de unidades de rango medio y modera el crecimiento en todo el mercado de generadores diésel en África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: Las Unidades Pequeñas Dominan, el Rango Medio se Acelera

Los generadores por debajo de 75 kVA capturaron el 44,02% de los ingresos de 2025, lo que refleja la adopción masiva por parte de hogares urbanos, comercios de barrio y estaciones base de telecomunicaciones que requieren entre 10 y 50 kW de potencia de respaldo durante los cortes prolongados de carga; esta categoría está muy fragmentada y es atendida por marcas chinas e indias que compiten en precio inicial. Las unidades en el rango de 75-375 kVA representaron aproximadamente el 29,72% de la cuota del mercado de generadores diésel en África en 2025, suministrando hospitales, centros comerciales y hoteles que prefieren conjuntos más silenciosos y cerrados con mayor eficiencia de combustible.

Se prevé que el rango de 375-750 kVA avance a una CAGR del 8,45%, la más rápida de cualquier banda, impulsado por centros de datos, minería y grandes centros de telecomunicaciones que requieren paquetes escalables y preparados para operación en paralelo. El lanzamiento de la QES de Atlas Copco en junio de 2024 apunta directamente a este segmento con características que mejoran la sincronización y la robustez. Las potencias superiores entre 750 kVA y 2 MW sirven a empresas de servicios públicos, fundidoras y complejos petroquímicos que priorizan el costo total del ciclo de vida y el cumplimiento de emisiones sobre el precio de catálogo. El próximo motor de la Serie 2606 de Perkins aborda este nivel medio-superior con compatibilidad con HVO e intervalos de mantenimiento ampliados. Por encima de 2 MW, las turbinas de gas comienzan a erosionar la demanda de diésel; sin embargo, el diésel persiste donde la logística del combustible o las cargas transitorias favorecen los motores de pistón, manteniendo este segmento relevante para el mercado más amplio de generadores diésel en África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Respaldo Domina, la Reducción de Picos Gana Terreno

El uso de potencia de reserva y respaldo representó el 63,25% de la demanda de 2025, lo que demuestra el papel consolidado del diésel como seguro contra el colapso de la red eléctrica, especialmente para cargas de misión crítica que requieren fiabilidad de arranque en negro en cuestión de segundos. Los centros de datos, hospitales e instalaciones bancarias invierten fuertemente en conjuntos redundantes que pueden operar solo unos pocos cientos de horas al año pero que representan importantes gastos de capital.

El uso de potencia principal y continua abarca la minería fuera de la red, las telecomunicaciones remotas y las operaciones industriales aisladas que hacen funcionar los generadores entre 6.000 y 8.000 horas anuales. La creciente paridad de los sistemas solar-batería presiona este segmento de uso, pero la falta de profundidad de almacenamiento y las duras condiciones ambientales preservan la relevancia del diésel en muchos lugares. Los despliegues de reducción de picos y gestión de carga están creciendo a una CAGR del 7,86% a medida que Sudáfrica y Nigeria amplían las tarifas de tiempo de uso que penalizan el alto consumo diurno. Aquí, los generadores habilitados para DERMS permiten a los administradores de instalaciones arbitrar tarifas y participar en los mercados de servicios de red, posicionando a los generadores diésel como activos activos de la red en lugar de seguros pasivos, una narrativa emergente dentro del mercado de generadores diésel en África.

Por Usuario Final: Núcleo Industrial, Repunte Comercial

Los actores industriales, incluidos mineros, fabricantes y empresas de petróleo y gas, mantuvieron una cuota del 49,35% del tamaño del mercado de generadores diésel en África en 2025, impulsados por necesidades de generación cautiva donde la disponibilidad o calidad de la red eléctrica no cumple con los umbrales de fiabilidad del proceso. El proyecto de demostración de conversión de gas residual en generación cautiva de energía de Aggreko en Egipto muestra cómo los compradores industriales pueden aprovechar estrategias híbridas diésel-gas para reducir simultáneamente costos y emisiones.

Se proyecta que los clientes comerciales, centros de datos, hoteles, hospitales y centros comerciales, se expandan a una CAGR del 8,14%, superando el crecimiento industrial a medida que el PIB del sector servicios crece más rápido que la producción manufacturera en las economías clave. La proliferación de centros de datos por sí sola añade oportunidades de respaldo de varios megavatios. La adopción residencial, aunque menor en términos de valor, mantiene el impulso de volumen para importaciones de menos de 30 kVA, especialmente en Nigeria y Sudáfrica. En conjunto, estos patrones diversifican la exposición del usuario final y prolongan la línea de base de demanda de diésel en toda la industria de generadores diésel en África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Nigeria ancla una perspectiva de CAGR del 8,92%, fundamentada en colapsos crónicos de la red eléctrica -12 eventos solo en los primeros seis meses de 2024- y un rápido despliegue de torres de telecomunicaciones que añadió 4.800 nuevos sitios con energía híbrida. Las regulaciones sobre quema de gas en campos petroleros también catalizan proyectos de generación en sitio que favorecen grandes generadores diésel o de doble combustible, reforzando la visibilidad de ingresos para los proveedores.

Sudáfrica mantuvo el 13,45% de la cuota de mercado de 2025, a pesar de contar con una arquitectura de red eléctrica comparativamente avanzada, en gran medida debido a los récord de 118 días de cortes programados de etapa 6 de Eskom. Los estándares más estrictos de NEM: AQA elevan el gasto de capital para unidades conformes por encima de 560 kW, pero los compradores corporativos aún prefieren equipos Tier 4 Final para mitigar el riesgo reputacional. La paridad solar-batería a USD 0,18/kWh introduce sustitución en nichos de potencia principal, pero el diésel sigue siendo el estándar de oro para la reserva, manteniendo así el papel fundamental de Sudáfrica dentro del mercado de generadores diésel en África.

Kenia, Egipto, Argelia y Marruecos forman un segundo nivel en ascenso en gasto. Kenia obtuvo cuatro nuevos centros de datos de Nivel III en 2024, los proyectos ferroviarios y petroleros de Egipto impulsan una demanda constante, y el alivio arancelario de la AfCFTA permite a los contratistas argelinos y marroquíes adquirir generadores libres de aranceles de flotas de alquiler panafricanas. El grupo más amplio del Resto de África, que incluye la República Democrática del Congo, Zambia, Tanzania y Côte d'Ivoire, se beneficia de proyectos mineros y de infraestructura que carecen de gasoductos y, por tanto, dependen del diésel, preservando la amplitud geográfica del mercado de generadores diésel en África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Los fabricantes de equipos originales multinacionales, incluidos Caterpillar, Cummins, Atlas Copco, Kohler, Wärtsilä y Perkins, mantuvieron colectivamente una cuota del 45% a través de distribuidores de marca y flotas de alquiler que combinan instalación, telemetría y contratos de servicio plurianuales. Los ensambladores regionales y los fabricantes chinos dominan las ventas por debajo de 200 kVA, donde el precio supera al cumplimiento de emisiones, fragmentando los niveles inferiores del mercado de generadores diésel en África.

Los fabricantes de equipos originales de nivel 1 se diferencian a través de la tecnología: la microrred híbrida de Caterpillar de 2024 para torres de telecomunicaciones promete hasta un 80% de reducción de combustible diésel, mientras que el motor de la Serie 2606 de Perkins combina compatibilidad con HVO con intervalos de servicio ampliados de 1.000 horas. Aggreko y APR Energy aprovechan las reducciones arancelarias de la AfCFTA para redesplegar flotas de forma panafricana, presionando a las empresas de alquiler locales en grandes licitaciones de infraestructura.

Las amenazas emergentes se centran en los integradores de sistemas solar-batería que se espera alcancen la paridad de costos para muchos ciclos de uso en 2024, y en las turbinas de gas modulares pequeñas que superan los 2 MW en mercados ricos en gas. La respuesta de los fabricantes de equipos originales incluye paquetes híbridos, gestión digital de activos y flexibilidad de combustible alineada con los criterios ESG para proteger la cuota en el mercado de generadores diésel en África.

Líderes de la Industria de Generadores Diésel en África

Cummins Ltd.

Caterpillar Inc.

Atlas Copco AB

Aggreko PLC

AKSA Power Generation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Perkins presentó su plataforma de motor diésel de 13 litros de la Serie 2606 en Bauma, con una potencia de 340-515 kW, con compatibilidad con HVO y biodiésel; la producción está programada para comenzar en 2026.

- Marzo de 2025: Perkins inició la producción del motor 904J-E36TA de 3,6 litros, certificado según Tier 4 Final y Stage 5, ampliando así su oferta de 50-106 kW para los segmentos de telecomunicaciones y pequeño comercio.

- Noviembre de 2024: ESCOM de Malaui lanzó un proyecto de sistema de almacenamiento de energía en baterías (BESS) para reemplazar los costosos alquileres de generadores diésel de Aggreko, valorados en USD 78 millones por mes.

- Septiembre de 2024: Caterpillar introdujo una microrred híbrida integrada para torres de telecomunicaciones, con el objetivo de reducir el consumo de combustible diésel en un 80% mediante la combinación de energía solar y almacenamiento.

- Junio de 2024: Atlas Copco amplió su gama de generadores diésel móviles QES a 500 kVA, con capacidades de sincronización para alquileres en minería y construcción.

- Abril de 2024: GFE Power Products envió generadores de Caterpillar y Perkins a Côte d'Ivoire, lo que refleja los picos de demanda en África Occidental.

Alcance del Informe del Mercado de Generadores Diésel en África

El generador diésel utiliza diésel como combustible para alimentar el motor y es una de las fuentes de generación de energía más confiables y rentables del mundo. Estos generadores pueden servir como fuente de energía primaria, fuente de energía secundaria confiable y fuente de energía de respaldo o reserva para clientes residenciales, industriales y comerciales. Las clasificaciones, la aplicación y la geografía segmentan el mercado de generadores diésel en África. El segmento de clasificaciones divide el mercado en tres categorías: 0-75 kVA, 75-375 kVA y más de 375 kVA. El mercado está segmentado por aplicación en potencia principal, potencia de respaldo y reducción de picos. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de generadores diésel. El dimensionamiento y los pronósticos del mercado se basan en los ingresos (USD) para cada segmento.

| Por debajo de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| 750 a 2.000 kVA |

| Por encima de 2.000 kVA |

| Potencia de Reserva/Respaldo |

| Potencia Principal/Continua |

| Reducción de Picos/Gestión de Carga |

| Residencial |

| Comercial |

| Industrial |

| Nigeria |

| Sudáfrica |

| Egipto |

| Kenia |

| Argelia |

| Marruecos |

| Resto de África |

| Por Capacidad (kVA) | Por debajo de 75 kVA |

| 75 a 375 kVA | |

| 375 a 750 kVA | |

| 750 a 2.000 kVA | |

| Por encima de 2.000 kVA | |

| Por Aplicación | Potencia de Reserva/Respaldo |

| Potencia Principal/Continua | |

| Reducción de Picos/Gestión de Carga | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Por Geografía | Nigeria |

| Sudáfrica | |

| Egipto | |

| Kenia | |

| Argelia | |

| Marruecos | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de generadores diésel en África?

El tamaño del mercado de generadores diésel en África alcanzó USD 1.000 millones en 2026 y se prevé que llegue a USD 1.380 millones en 2031.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Una CAGR de pronóstico del 6,57% impulsa la expansión a medida que los problemas de fiabilidad de la red eléctrica persisten.

¿Qué banda de capacidad está creciendo más rápido?

Se prevé que los generadores con una potencia de 375-750 kVA registren una CAGR del 8,45%, impulsados por la demanda de minería y centros de datos.

¿Por qué Nigeria es la geografía de más rápido crecimiento?

Los colapsos mensuales de la red eléctrica, la densificación de torres y las inversiones en conversión de gas residual en energía impulsan a Nigeria hacia una CAGR del 8,92%.

¿Cómo están moldeando las normas de emisiones las decisiones de adquisición?

La NEM:AQA de Sudáfrica y la NESREA de Nigeria ahora exigen el cumplimiento de Tier 4 Final por encima de 560 kW, impulsando a los compradores hacia fabricantes de equipos originales de alta gama con experiencia en postratamiento.

¿Desplazarán pronto los sistemas híbridos solar-batería al diésel?

Los sistemas solar-batería ya superan al diésel en costo en determinados casos de uso de reserva, pero el diésel sigue siendo dominante para el respaldo de varios megavatios de arranque instantáneo donde la profundidad de almacenamiento sigue siendo insuficiente.

Última actualización de la página el: