Tamaño y Participación del Mercado de Abrasivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 52.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.00% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Abrasivos por Mordor Intelligence

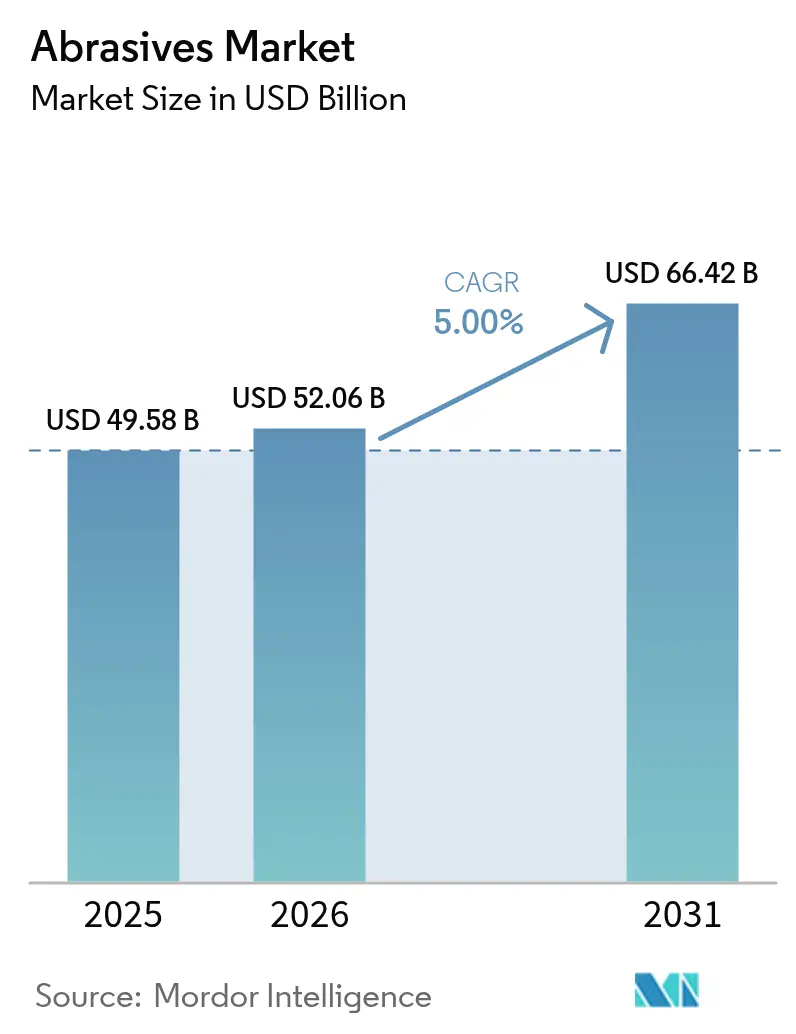

Se espera que el tamaño del Mercado de Abrasivos crezca de 49.580 millones de USD en 2025 a 52.060 millones de USD en 2026 y se prevé que alcance los 66.420 millones de USD en 2031 a una CAGR del 5,0% durante el período 2026-2031. El impulso de las ventas refleja la creciente demanda de materiales de alto rendimiento capaces de mantener tolerancias estrechas en equipos CNC avanzados, especialmente en el mecanizado de componentes para vehículos eléctricos (EV) y aeroespaciales. Los grados sintéticos continúan captando pedidos porque ofrecen dureza confiable y estabilidad térmica, mientras que los formatos aglomerados siguen siendo el caballo de batalla para la rectificación a alta temperatura. La rápida industrialización en Asia, el giro hacia la electrónica de precisión y la aparición de necesidades de posprocesamiento para la fabricación aditiva refuerzan el potencial de crecimiento del mercado de abrasivos. La rivalidad competitiva se intensifica: los grandes actores establecidos están refinando sus carteras de productos en torno a formulaciones ecológicas a medida que los reguladores endurecen las normas sobre partículas y compuestos orgánicos volátiles (COV), y los productores de nicho están ganando cuota en segmentos especializados como los superabrasivos a base de diamante.

Conclusiones Clave del Informe

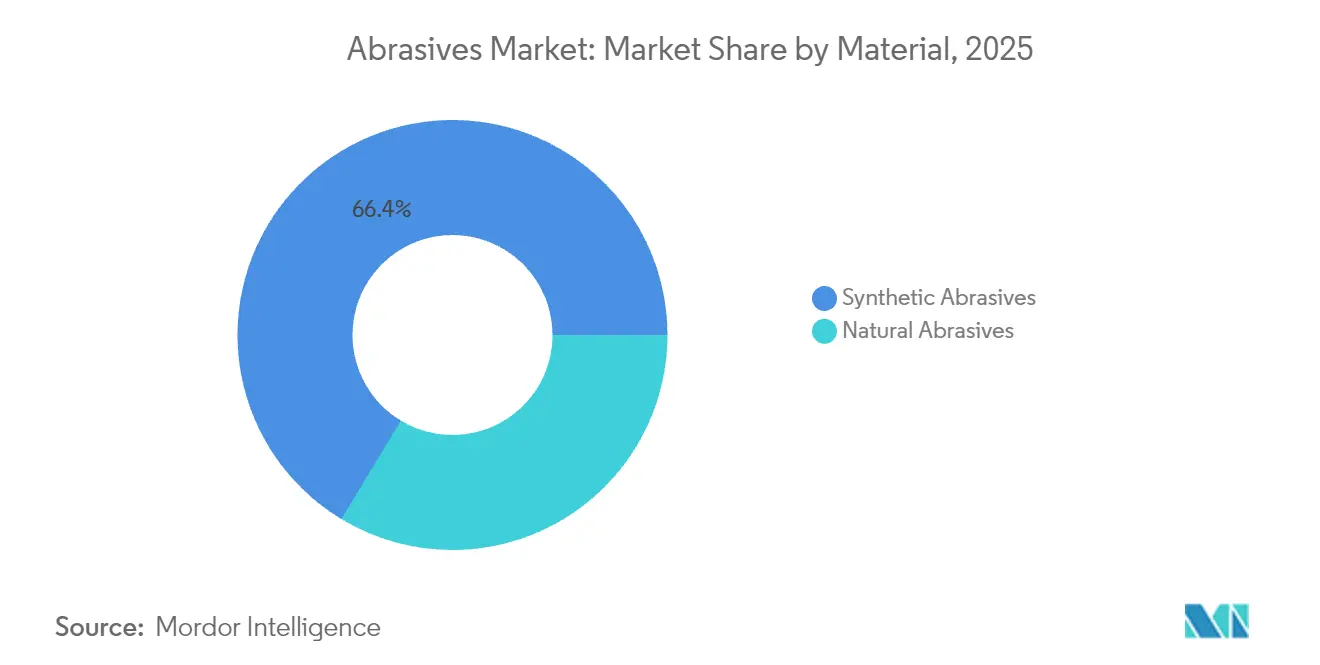

- Por material, los abrasivos sintéticos capturaron el 66,35% de la participación del mercado de abrasivos en 2025 y se proyecta que se expandan a una CAGR del 5,74% hasta 2031.

- Por tipo, los abrasivos aglomerados lideraron con una participación de ingresos del 47,55% en 2025; los abrasivos revestidos registraron la CAGR más rápida del 5,46% hasta 2031.

- Por grano abrasivo, el óxido de aluminio representó el 39,10% del tamaño del mercado de abrasivos en 2025; se proyecta que el carburo de silicio se expanda a una CAGR del 5,49% hasta 2031.

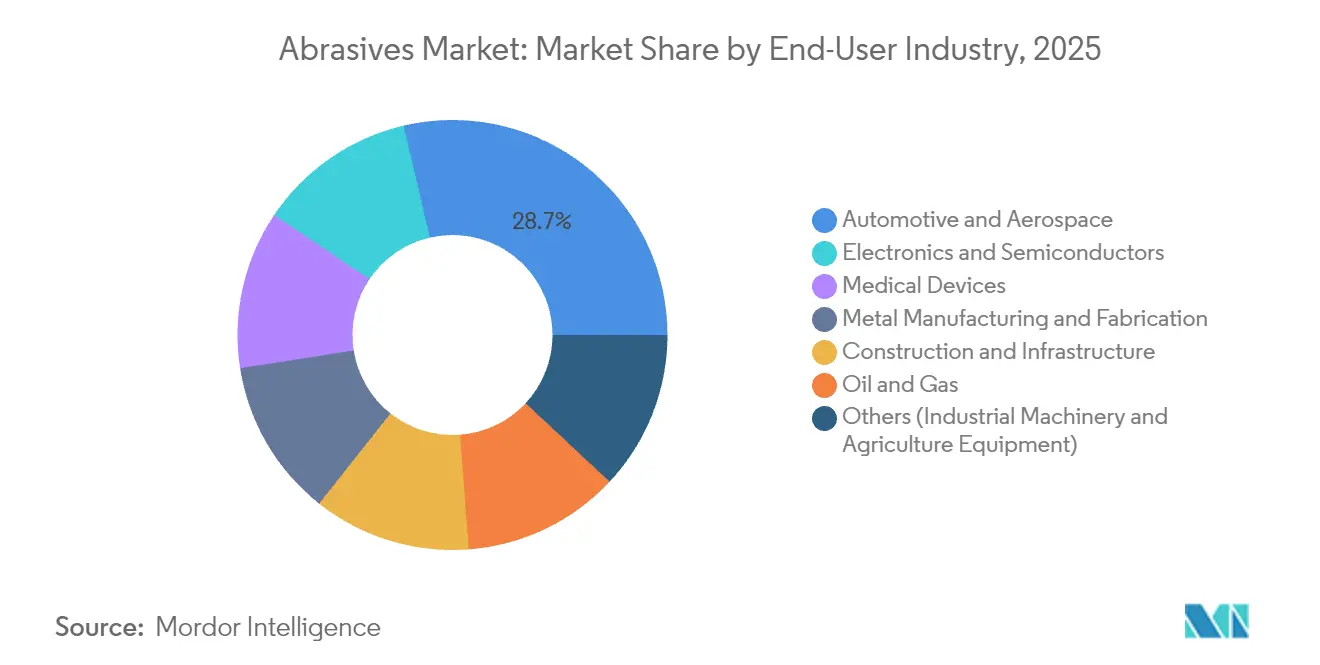

- Por usuario final, el sector automotriz y aeroespacial representó el 28,65% de la demanda de 2025, mientras que la electrónica y los semiconductores crecen a una CAGR del 5,88% hasta 2031.

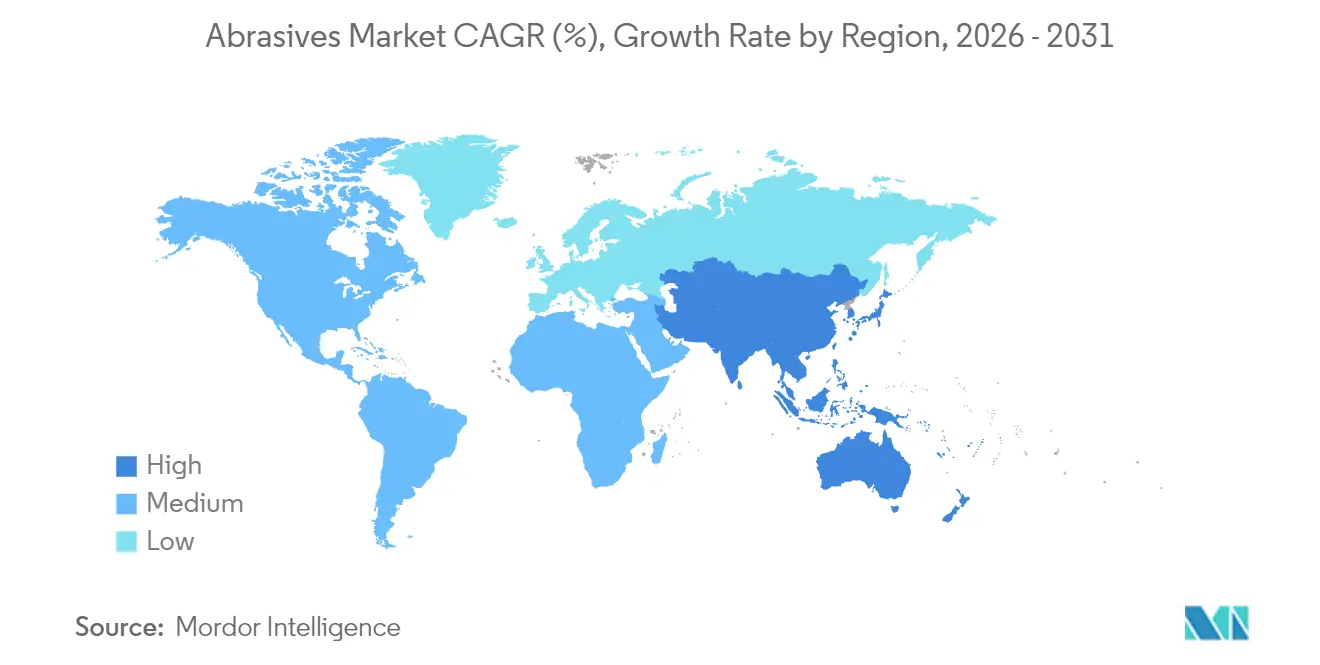

- Por geografía, Asia-Pacífico concentró el 55,40% de los ingresos globales en 2025 y se prevé que registre una CAGR del 6,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Abrasivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso Creciente en las Industrias Aeroespacial y Automotriz | +1.40% | América del Norte, Asia | Mediano plazo (2-4 años) |

| Crecimiento de las Industrias de Fabricación y Manufactura de Metales | +1.20% | Asia, Europa | Corto plazo (≤ 2 años) |

| Crecimiento de las Actividades Manufactureras en Economías Emergentes | +0.90% | Asia-Pacífico, América del Sur | Largo plazo (≥ 4 años) |

| Posprocesamiento de Fabricación Aditiva que Requiere Superabrasivos | +0.60% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Mayor Adopción de Maquinaria de Precisión y CNC | +1.10% | Asia, América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Uso creciente en las industrias aeroespacial y automotriz

La demanda de aleaciones aeronáuticas avanzadas y trenes de transmisión ligeros para vehículos eléctricos está impulsando a los fabricantes a especificar ruedas de nitruro cúbico de boro (CBN) y diamante que mantienen su forma a altas velocidades. Los proveedores de primer nivel están optimizando las líneas de mecanizado de ejes E-Axle, ejes de rotor y carcasas de baterías con medios CBN vitrificados y cerámicos que reducen el tiempo de ciclo y amplían los intervalos de rectificado. Norton Abrasives reporta reducciones medibles en las tasas de desperdicio cuando las herramientas de diamante se combinan con sistemas automatizados de detección de carga, lo que ilustra por qué los fabricantes de equipos originales (OEM) están estandarizando grados premium para garantizar la repetibilidad. A medida que la robótica prolifera en las líneas de ensamblaje, el mercado de abrasivos se beneficia de los requisitos consistentes de acabado superficial que el rectificado manual no puede satisfacer.

Crecimiento de las industrias de fabricación y manufactura de metales

Los centros de servicio de acero, los talleres de recipientes a presión y los fabricantes por contrato han modernizado sus estaciones de rectificado con bandas de grano cerámico que aumentan la extracción de material hasta en un 40% mientras reducen el consumo de energía. El menor tiempo de inactividad por cambios de banda se traduce en una mayor efectividad global del equipo (OEE), una métrica cada vez más monitoreada en el marco de programas de manufactura esbelta. Los recubrimientos superiores especializados, como VSM TOP SIZE, mitigan la decoloración por calor en piezas de acero inoxidable, permitiendo mayores presiones de avance sin distorsión térmica. Estas ganancias de productividad respaldan un procesamiento rápido de pedidos, haciendo que los grados cerámicos de alta gama sean esenciales en entornos de producción en masa sensibles al costo.

Crecimiento de las actividades manufactureras en economías emergentes

China e India continúan poniendo en marcha nuevos centros de mecanizado para los sectores automotriz, electrónico y de equipos de construcción, una tendencia que absorbe grandes volúmenes de papel de lija intermedio, discos de corte y ruedas de rectificado. Las filiales locales de actores globales están construyendo inventarios regionales y, en algunos casos, estableciendo hornos de fusión para óxido de aluminio con el fin de reducir los costos logísticos. Los nuevos participantes en el mercado de abrasivos que apuntan a estas geografías frecuentemente ofrecen servicios de ingeniería de aplicaciones para acortar las curvas de aprendizaje de los adoptantes de CNC por primera vez. La presencia de costos laborales competitivos refuerza aún más el estatus de Asia como centro manufacturero que ancla los volúmenes de pedidos del mercado de abrasivos.

Posprocesamiento de fabricación aditiva que requiere superabrasivos

Los componentes metálicos impresos en tres dimensiones suelen salir de las cámaras de construcción con una rugosidad superficial superior a 10 µm, lo que requiere múltiples pasadas de acabado. El acabado superficial abrasivo por cavitación (CASF) con medios de diamante reduce la rugosidad por debajo de 5 µm e induce tensión residual de compresión, mejorando el rendimiento a la fatiga[1]Chih-Chi Wang, "Acabado Superficial Abrasivo por Cavitación de Ti6Al4V fabricado por L-PBF," Metals, mdpi.com . Dado que los polvos de fabricación aditiva van desde superaleaciones de níquel hasta titanio, los fabricantes de herramientas dependen de superabrasivos que permanecen químicamente inertes a temperaturas elevadas. Las perspectivas de crecimiento del mercado de abrasivos están, por tanto, vinculadas a las tasas de adopción de la sinterización láser directa de metales y la fusión por haz de electrones, ambas de las cuales demandan soluciones de acabado especializadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción y equipamiento | -0.80% | Global | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas sobre el Uso de Abrasivos | -0.60% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Sustitución por Materiales o Métodos Alternativos | -0.50% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de producción y equipamiento

Los cristales de diamante sintético y CBN se cultivan bajo presiones y temperaturas que superan las condiciones geológicas, lo que eleva la intensidad de capital para los reactores de síntesis muy por encima de las líneas convencionales de alúmina fundida. Las rectificadoras CNC de cabezal único configuradas para ruedas de diamante requieren husillos de precisión y sistemas de refrigerante de circuito cerrado, lo que incrementa los costos de adquisición. Si bien estas herramientas ofrecen mayor vida útil y menor costo por pieza, los talleres pequeños y medianos en economías sensibles al precio aún difieren las actualizaciones. Los proveedores están experimentando con modelos de arrendamiento y programas de crédito por consumibles, pero la adopción sigue condicionada por las restricciones de financiamiento.

Regulaciones estrictas sobre el uso de abrasivos

Las normas de la Agencia de Protección Ambiental (EPA) sobre emisiones de partículas durante la calcinación y la trituración obligan a las instalaciones estadounidenses a instalar filtros de mangas y depuradores, elevando los gastos operativos[2]"Factores de Emisión para la Fabricación de Abrasivos," Agencia de Protección Ambiental de los Estados Unidos, epa.gov. Los mandatos de seguridad laboral sobre los niveles de exposición a la sílice dentro de los recintos de chorreado están impulsando la transición de medios de escoria a medios de granate con perfiles de polvo más bajos. Las regulaciones de la Unión Europea centradas en los objetivos de economía circular están impulsando objetivos de reciclabilidad que favorecen los sistemas de recuperación de óxido de aluminio. Los costos de cumplimiento reducen la flexibilidad de margen para los proveedores y pueden ralentizar las aprobaciones de nuevas plantas, moderando el crecimiento en los mercados regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los abrasivos sintéticos respaldan la fabricación de precisión

Los grados sintéticos concentraron el 66,35% de la participación del mercado de abrasivos en 2025, lo que subraya la preferencia de los usuarios por una morfología cristalina consistente que se traduce en patrones de desgaste predecibles durante las series de producción. El óxido de aluminio sigue siendo el líder en volumen; sin embargo, el carburo de silicio aborda el mecanizado de materiales no ferrosos, mientras que el CBN es preferido para aceros endurecidos. Los nuevos diamantes nanopolicristalinos en desarrollo por Sumitomo Electric prometen una tenacidad a la fractura superior, posicionando al mercado de abrasivos para abordar superaleaciones a base de níquel con menores tasas de desgaste de rueda. El granate natural mantiene su posición en tareas de chorro de agua y chorreado donde los medios a granel reciclables y el bajo contenido de sílice libre mejoran la seguridad en el sitio, haciéndolo atractivo para proyectos de rehabilitación de infraestructura.

El cambio hacia las ofertas sintéticas se alinea con los sistemas de alimentación automatizados que demandan distribuciones de grano estrechas, un parámetro más fácil de lograr a través de rutas de producción diseñadas. Con Asia ampliando la capacidad de alúmina fundida, la seguridad del suministro está mejorando, aunque la volatilidad de las tarifas eléctricas puede afectar los costos de producción. Los fabricantes que buscan etiquetas ecológicas están invirtiendo en hornos de arco alimentados con energía renovable y circuitos de enfriamiento por agua de circuito cerrado para mantener su cuota en regiones reguladas. Como resultado, el mercado de abrasivos continúa elevando los estándares de calidad incluso en segmentos de alto volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Las ruedas aglomeradas mantienen el liderazgo en la extracción pesada de material

Las ruedas aglomeradas generaron el 47,55% de los ingresos de 2025, lo que refleja su papel en trabajos de corte, afilado y acondicionamiento de superficies en talleres de automoción, aeroespacial e ingeniería general. Las matrices de resina y vitrificadas proporcionan estabilidad térmica durante las operaciones de corte profundo, permitiendo tolerancias consistentes en cigüeñales y álabes de turbina donde la integridad metalúrgica es crítica. Los avances en alúmina sol-gel y estructuras de poros diseñadas mejoran la evacuación de viruta, permitiendo mayores tasas de extracción de metal sin riesgo de quemaduras.

Los abrasivos revestidos, aunque más ligeros en tonelaje, tienen un uso generalizado en el acabado y el desbarbado. Los soportes que van desde película flexible hasta discos de fibra optimizan el rendimiento en superficies curvas y áreas de difícil acceso. Los superabrasivos ocupan hoy una posición de nicho, pero su crecimiento de dos dígitos sustenta la dirección futura del mercado de abrasivos. Los talleres de fabricación aditiva especifican almohadillas de diamante y mandriles de CBN para piezas de titanio de pared delgada donde las ruedas convencionales se cargan rápidamente. Proveedores como Imerys ofrecen alúmina fundida y granos sol-gel a medida que amplían los intervalos de rectificado, reforzando el dominio de las ruedas aglomeradas mientras reducen las brechas de rendimiento con los superabrasivos.

Por Grano Abrasivo: El óxido de aluminio sigue siendo el caballo de batalla

El óxido de aluminio contribuyó con el 39,10% al tamaño del mercado de abrasivos en 2025 gracias a su favorable relación costo-rendimiento y adaptabilidad en familias de sustratos de acero y aleaciones. Su friabilidad moderada promueve el autoafilado bajo presión controlada, haciéndolo adecuado para la extracción gruesa y el acabado intermedio. El carburo de silicio respalda las operaciones en cerámicas, vidrio y aleaciones no ferrosas, garantizando bordes más afilados para prevenir el agrietamiento superficial. Las cerámicas y la alúmina de zirconio, caracterizadas por su comportamiento de microfractura, permiten hasta un 40% más de extracción de material en fabricación pesada.

La demanda emergente de alambres recubiertos de diamante para el corte de obleas y piedras de hona impregnadas de CBN para bloques de motor señala una diversificación más amplia en la elección del grano. El granate mantiene su estatus especial en el corte por chorro de agua o la limpieza por chorreado bajo restricciones regulatorias sobre el polvo de sílice. Los principales actores continúan refinando la morfología del grano mediante procesos de gel sembrado y fusión por plasma que reducen los niveles de impurezas, una tendencia que fortalece los segmentos de nivel premium del mercado de abrasivos.

Por Industria de Uso Final: La movilidad y la electrónica dictan las especificaciones

El sector automotriz y aeroespacial consumió el 28,65% del volumen de 2025, impulsado por el impulso hacia diseños de tren de transmisión ligeros y la aceleración de la producción de componentes para vehículos eléctricos. Los ejes de rotor, los sustratos de inversores y las carcasas de baterías requieren un paralelismo estricto y bordes libres de rebabas que proporcionan las ruedas de CBN aglomeradas. Los clientes aeroespaciales especifican bandas de grano cerámico para aleaciones de turbina a base de níquel que operan a temperaturas elevadas. La fabricación de metales sigue siendo un consumidor central, impulsando el crecimiento de las ruedas de óxido de aluminio y alúmina de zirconio para el biselado de chapas y la preparación de soldaduras estructurales. Las líneas de semiconductores y electrónica dependen de suspensiones abrasivas y almohadillas para la planarización química-mecánica (CMP), donde los abrasivos de sílice pirogénica de Cabot ofrecen superficies planas críticas para los circuitos a escala nanométrica. El mecanizado de dispositivos médicos, desde las puntas de agujas hipodérmicas hasta los implantes ortopédicos, depende del acabado a nivel de micras que se logra mediante pastas de diamante. La cadena de valor del petróleo y el gas recurre a ruedas de corte duraderas para el mantenimiento de plataformas y la rehabilitación de tuberías, confirmando el amplio alcance de aplicaciones del mercado de abrasivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 55,40% de las compras globales en 2025, lo que refleja la gran base de mecanizado de China y el acelerado desarrollo de infraestructura de India. Los incentivos gubernamentales para la fabricación doméstica de baterías para vehículos eléctricos y el ensamblaje de electrónica estimulan aún más la demanda local. Japón y Corea del Sur aprovechan la investigación avanzada en semiconductores de diamante para crear nuevos usos posteriores para los superabrasivos, como el corte de obleas de diamante de gran área. Estos factores sostienen colectivamente la posición de liderazgo de Asia y alientan a las multinacionales a localizar las operaciones de mezcla y prensado.

América del Norte mantiene un fuerte impulso en los segmentos aeroespacial, médico y de fabricación aditiva. El escrutinio regulatorio sobre los COV y las emisiones de partículas impulsa el cambio hacia medios de chorreado de granate y refrigerantes a base de agua, generando actualizaciones en la combinación de productos.

Europa hace hincapié en la sostenibilidad y los principios de economía circular, con proveedores como Saint-Gobain implementando sistemas de aglomerante reciclado para reducir la intensidad de carbono. La adopción de superabrasivos se está acelerando en los clústeres de ingeniería de precisión de Alemania, mientras que el sur de Europa se centra en el consumo de discos de chorreado y corte relacionados con la construcción. América del Sur, Oriente Medio y África siguen siendo menores en volumen, pero registran un crecimiento saludable a medida que la industrialización se profundiza; los astilleros de Brasil y los proyectos petroquímicos del Golfo ilustran la creciente diversidad de usuarios finales. Las asociaciones locales de conversión ayudan a las marcas globales a penetrar en estas regiones, fortaleciendo la cobertura global del mercado de abrasivos.

Panorama Competitivo

El mercado de abrasivos exhibe una concentración moderadamente fragmentada, con los cinco principales proveedores controlando aproximadamente el 39% de la facturación de 2024. 3M aprovecha una amplia cartera de patentes y centros de I+D centralizados para lanzar ruedas de aglomerante de resina que integran auxiliares de rectificado activos, mejorando la extracción de material en aceros inoxidables. El programa de transformación empresarial global de la compañía optimiza las plataformas ERP para mejorar el cumplimiento de pedidos de los clientes. Saint-Gobain está modernizando su campus de Worcester con un complejo administrativo de 47.000 pies cuadrados programado para 2026, alineando instalaciones de fabricación, laboratorios digitales y centros de demostración para clientes con el fin de acelerar el lanzamiento de productos.

Imerys se integra verticalmente en la materia prima de alúmina fundida y aditivos minerales especiales, mitigando la volatilidad de las materias primas y ofreciendo mezclas de grano a medida para ruedas de alto valor. La automatización y el análisis de datos son cada vez más parte del arsenal competitivo; los algoritmos de aprendizaje automático predicen la vida útil de la rueda y los ajustes de la tasa de avance, reduciendo el desperdicio en los sitios de los clientes.

Los temas estratégicos incluyen formulaciones ecológicas, distribución omnicanal y abastecimiento estratégico de energía renovable. Los proveedores que invierten en reciclaje de circuito cerrado y programas de devolución están bien posicionados para cumplir con los compromisos de sostenibilidad de los clientes. La industria de abrasivos equilibra así el costo, el rendimiento y las credenciales ambientales como criterios de compra críticos.

Líderes de la Industria de Abrasivos

3M

CUMI

Robert Bosch GmbH

Saint-Gobain

Tyrolit – Schleifmittelwerke Swarovski AG & Co KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Saint-Gobain ha iniciado la construcción de un edificio administrativo de 47.000 pies cuadrados en su campus principal de fabricación de abrasivos en Worcester, Massachusetts, Estados Unidos. Se espera que la instalación entre en funcionamiento en enero de 2026.

- Marzo de 2024: Saint-Gobain Abrasives ha lanzado RazorStar, un avance innovador en tecnología de abrasivos. RazorStar incorpora granos cerámicos conformados de ingeniería de precisión. Este avance redefine los estándares de rendimiento y fortalece la ventaja competitiva de la empresa en el mercado de abrasivos.

Alcance del Informe Global del Mercado de Abrasivos

Los abrasivos son materiales o sustancias que desgastan o eliminan material de las superficies mediante fricción o frotamiento. Comúnmente encontrados en formas como polvos, pastas y bloques sólidos, los abrasivos dan forma, limpian o pulen superficies. Sus aplicaciones abarcan las industrias de fabricación de metales, electrónica, automotriz y aeroespacial.

El mercado de abrasivos está segmentado por material, tipo, industria de uso final y geografía. Por material, el mercado está segmentado en abrasivos naturales y abrasivos sintéticos. Por tipo, el mercado está segmentado en abrasivos aglomerados, abrasivos revestidos y superabrasivos. Por industria de uso final, el mercado está segmentado en fabricación de metales, electrónica, construcción, automotriz y aeroespacial, médico, petróleo y gas, y otras industrias de uso final. El informe también cubre los tamaños de mercado y los pronósticos para el mercado global de abrasivos en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Abrasivos Naturales |

| Abrasivos Sintéticos |

| Abrasivos Aglomerados |

| Abrasivos Revestidos |

| Superabrasivos |

| Óxido de Aluminio |

| Carburo de Silicio |

| Cerámica y Alúmina de Zirconio |

| Otros (Incluido el Granate) |

| Fabricación y Manufactura de Metales |

| Automotriz y Aeroespacial |

| Electrónica y Semiconductores |

| Construcción e Infraestructura |

| Dispositivos Médicos |

| Petróleo y Gas |

| Otros (Maquinaria Industrial y Equipos Agrícolas) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Catar | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material | Abrasivos Naturales | |

| Abrasivos Sintéticos | ||

| Por Tipo | Abrasivos Aglomerados | |

| Abrasivos Revestidos | ||

| Superabrasivos | ||

| Por Grano Abrasivo/Materia Prima | Óxido de Aluminio | |

| Carburo de Silicio | ||

| Cerámica y Alúmina de Zirconio | ||

| Otros (Incluido el Granate) | ||

| Por Industria de Uso Final | Fabricación y Manufactura de Metales | |

| Automotriz y Aeroespacial | ||

| Electrónica y Semiconductores | ||

| Construcción e Infraestructura | ||

| Dispositivos Médicos | ||

| Petróleo y Gas | ||

| Otros (Maquinaria Industrial y Equipos Agrícolas) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Catar | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de abrasivos?

El mercado de abrasivos está valorado en 52.060 millones de USD en 2026 y se espera que alcance los 66.420 millones de USD en 2031.

¿Qué región domina el mercado de abrasivos?

Asia lidera con el 55,40% de los ingresos globales en 2025, respaldada por la fabricación a gran escala en China, India, Japón y Corea del Sur.

¿Qué tipo de abrasivo tiene la mayor participación de mercado?

Los abrasivos aglomerados representaron el 47,55% de las ventas de 2025 debido a su versatilidad en aplicaciones de rectificado pesado y corte.

¿Por qué se prefieren los abrasivos sintéticos sobre las alternativas naturales?

Los grados sintéticos ofrecen dureza consistente, estabilidad térmica y desgaste predecible, lo que permite un control de proceso más estricto en el mecanizado de precisión.

¿Cómo afectan las regulaciones ambientales al mercado de abrasivos?

Las estrictas normas de emisiones y exposición al polvo aumentan los costos de cumplimiento y aceleran el cambio hacia medios ecológicos como el granate y las ruedas de aglomerante reciclado.

Última actualización de la página el: