Biomasse-Brikett-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

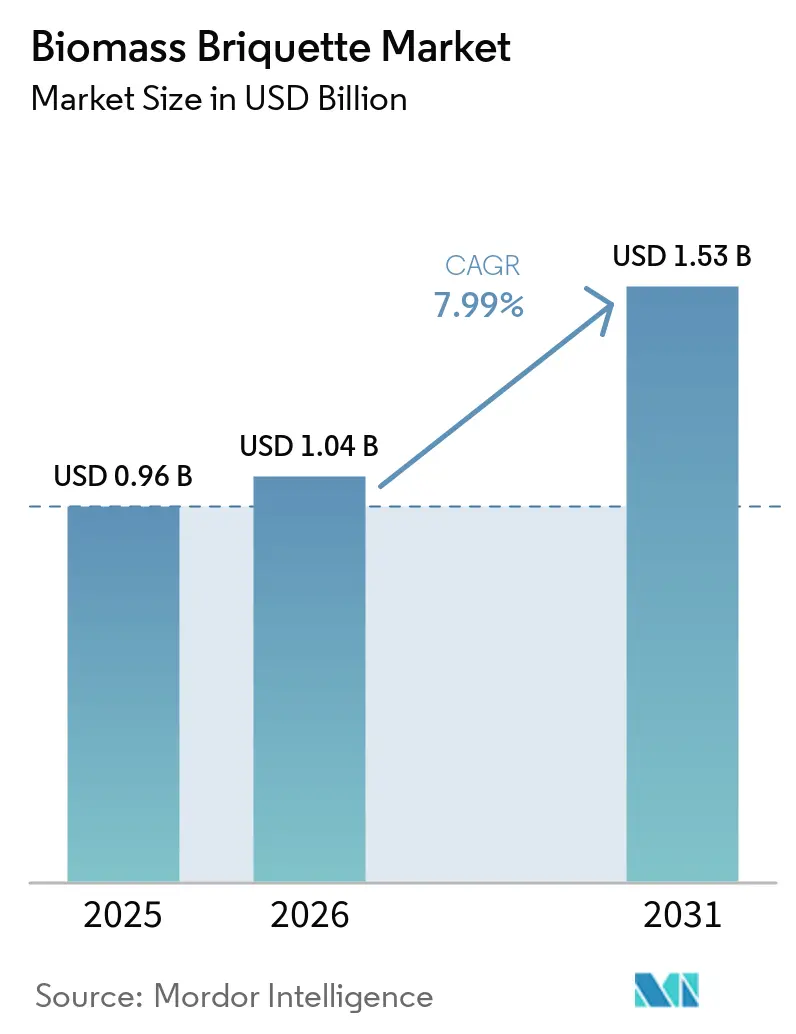

| Marktgröße (2026) | 1.04 Milliarden US-Dollar |

| Marktgröße (2031) | 1.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biomasse-Brikett-Marktanalyse von Mordor Intelligence

Die Größe des Biomasse-Brikett-Marktes wird voraussichtlich von USD 0,96 Milliarden im Jahr 2025 und USD 1,04 Milliarden im Jahr 2026 auf USD 1,53 Milliarden bis 2031 anwachsen, was einer CAGR von 7,99 % zwischen 2026 und 2031 entspricht. Zunehmende politische Unterstützung für eine 5 %–7 %ige Biomasse-Mitverbrennung in Kohlekraftwerken, rasche Kostensenkungen bei Torrefizierungsreaktoren sowie strengere Schifffahrtskraftstoffnormen lenken Versorgungsunternehmen und Reedereien in Richtung schwefelarmer fester Biokraftstoffe. Gleichzeitig erweitern Programme für sauberes Kochen in Subsahara-Afrika und Südasien die adressierbare Haushaltsbasis, während der EU-Kohlenstoffgrenzausgleichsmechanismus (CBAM) den Handel auf Torrefizierungsvarianten mit höherer Dichte umlenkt.[1]Europäische Kommission, "Kohlenstoffgrenzausgleichsmechanismus," ec.europa.eu Der Wettbewerb um Rohstoffe mit dem Holzpellet-Exportsektor und ein vorübergehender Überschuss an verflüssigtem Erdgas (LNG) in Südostasien dämpfen die kurzfristige Preissetzungsmacht, doch steigende CO₂-Preise und ausgeweitete Subventionen für Kesselumrüstungen gleichen diese Gegenwindfaktoren aus.

Wichtigste Erkenntnisse des Berichts

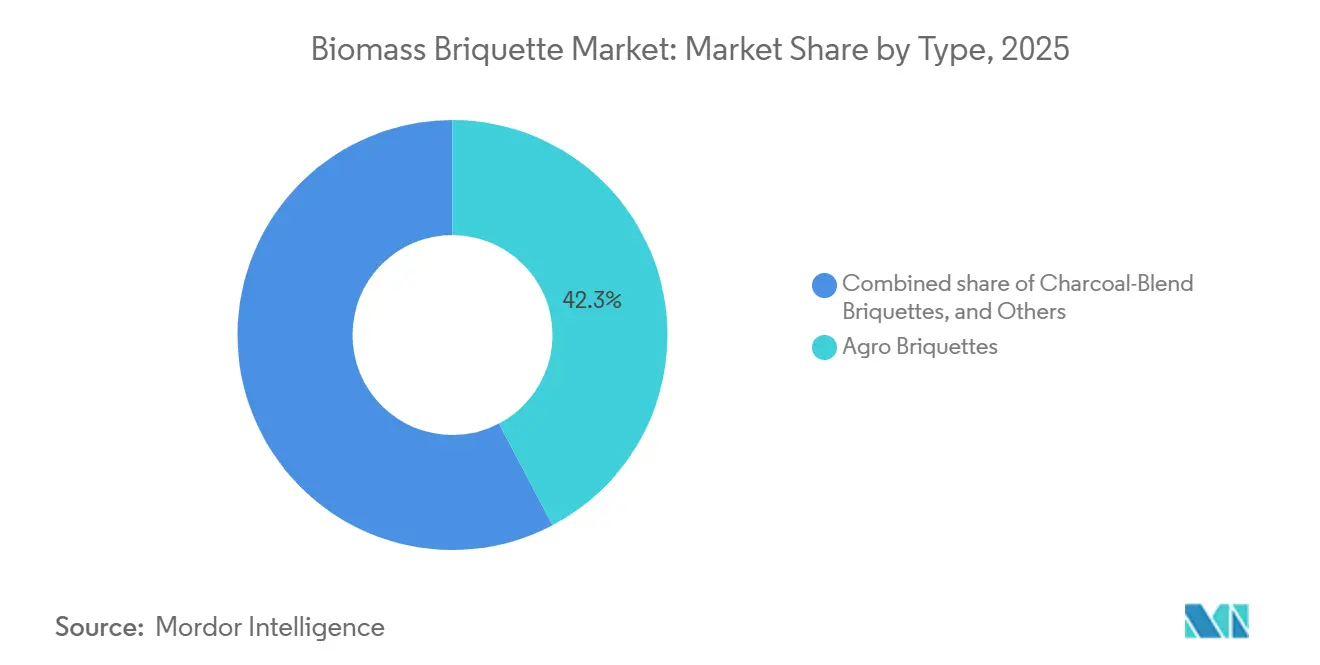

- Nach Typ entfielen im Jahr 2025 42,3 % des Biomasse-Brikett-Marktanteils auf Agrar-Briketts. Torrefizierte Briketts werden voraussichtlich mit einer CAGR von 10,3 % wachsen – dem höchsten Wert unter allen Typen.

- Nach Rohmaterial entfielen im Jahr 2025 29,5 % der Rohstoffnachfrage auf Sägemehl, während Reisschalen mit einer CAGR von 9,5 % zulegen.

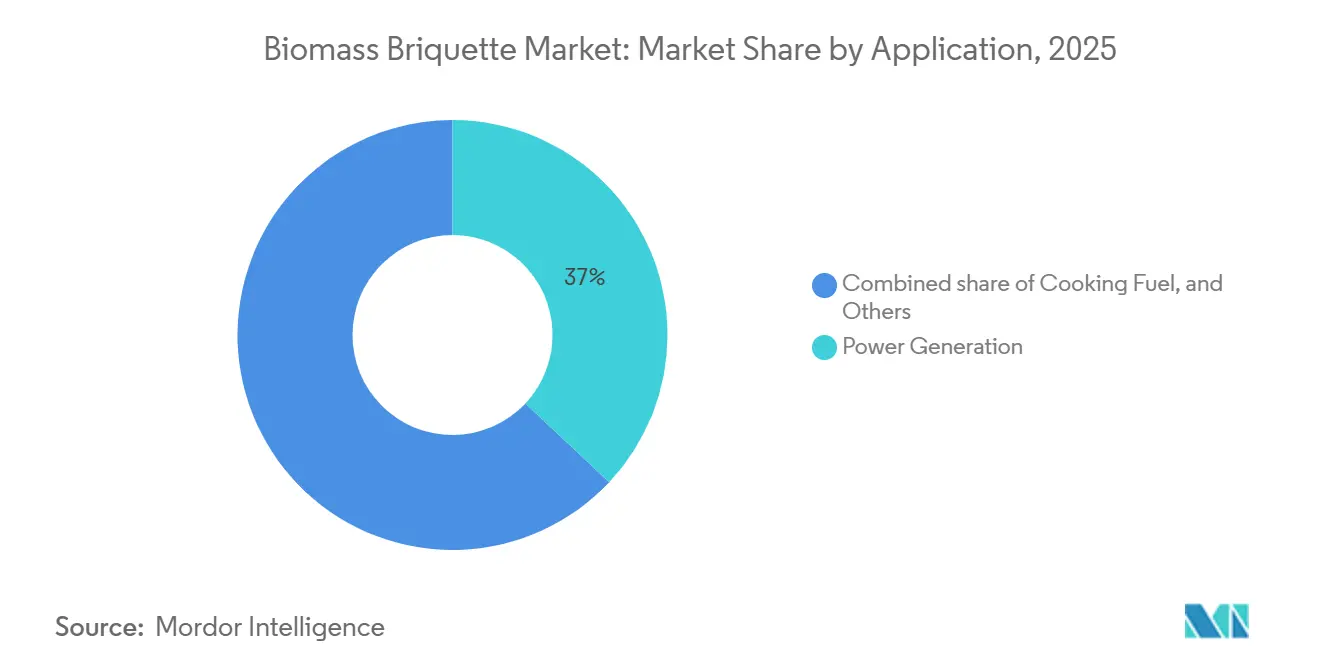

- Nach Anwendung hielt die Stromerzeugung im Jahr 2025 einen Anteil von 37,0 % an der Nachfrage; Kochbrennstoff wächst bis 2031 jährlich um 9,9 %.

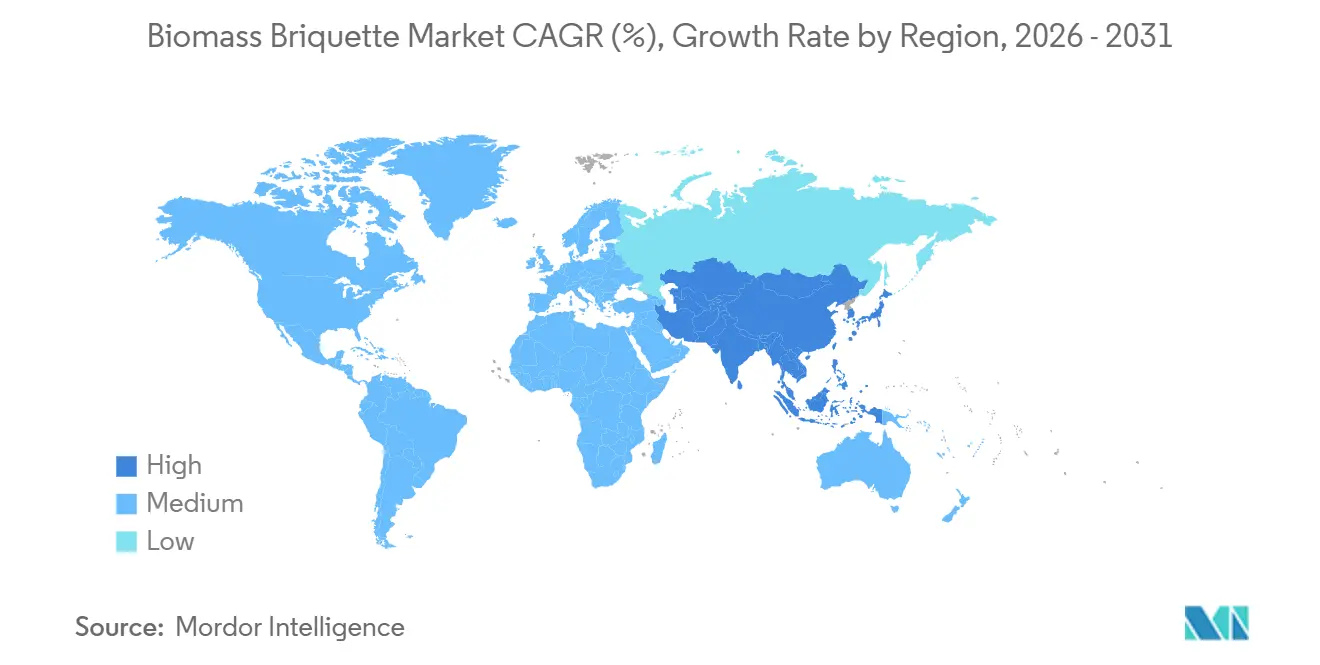

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 48,9 % und wird voraussichtlich bis 2031 jährlich um 8,8 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Biomasse-Brikett-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Mitverbrennungsvorschriften in Kohlekraftwerken | +1.8% | Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Kesselumrüstungen für feste Biokraftstoffe | +1.2% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Programme zur ländlichen Elektrifizierung in Subsahara-Afrika | +0.9% | Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Ausstrahlungseffekte des EU-CBAM | +1.0% | Europa, Nordafrika, Türkei | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei der Torrefizierung im kommerziellen Maßstab | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Umstieg des Schifffahrtssektors auf schwefelarme feste Kraftstoffe | +0.7% | Globale Häfen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Mitverbrennungsvorschriften in Kohlekraftwerken

Indien, Indonesien und Polen schreiben nun Biomasse-Beimischungen von 5 %–10 % nach Energiegehalt in Kohlekraftwerken vor, was vorhersehbare Abnahmemengen für Brikett-Lieferanten schafft.[2]Presseamt der indischen Regierung, "Biomasse-Mitverbrennung in Wärmekraftwerken," pib.gov.in Allein Indien hat bis März 2025 164.976 Tonnen mitverbrannt, während Indonesiens PLN bis 2028 jährlich 3,2 Millionen Tonnen anstrebt. Polen gewährt für jeden Prozentpunkt über 5 % eine Subvention von EUR 15 pro MWh.[3]Europäische Kommission, "Kohlenstoffgrenzausgleichsmechanismus," ec.europa.eu Die ISO-17225-8-Prüfung etabliert sich als de-facto-Qualitätsstandard.

Anstieg der Kesselumrüstungen für feste Biokraftstoffe

Industrie- und Fernwärmebetreiber im Vereinigten Königreich, Dänemark und Kanada rüsten veraltete Kohle- und Ölkessel um, angetrieben durch CO₂-Bepreisungssysteme und Subventionspools in Höhe von insgesamt GBP 120 Millionen allein im Vereinigten Königreich. Ørsteds GBP 400 Millionen teure Avedøre-Umrüstung eliminierte 1,2 Millionen Tonnen Kohle pro Jahr. Kanadas Vorschriften für saubere Kraftstoffe gewähren nun auch Industriewärmenutzern Gutschriften, die auf zertifizierte Briketts umsteigen.[4]Regierung Kanadas, "Vorschriften für saubere Kraftstoffe," canada.ca

Programme zur ländlichen Elektrifizierung in Subsahara-Afrika

Von der Weltbank finanzierte Vergaserprojekte in Kenia, Uganda und Tansania ersetzen Holzkohle durch Briketts und versorgen 47.000 Haushalte. Nigerias Agentur für ländliche Elektrifizierung hat 250-kW-Brikett-Generatoren in 35 Dörfern eingesetzt und damit Dieselimporte zu einem Preis von USD 1,20 pro Liter ersetzt. Die Initiative „Desert to Power” der Afrikanischen Entwicklungsbank zielt bis 2030 auf 10 Millionen neue Netzanschlüsse ab.

Ausstrahlungseffekte des EU-Kohlenstoffgrenzausgleichsmechanismus

Ab Januar 2026 müssen Importeure eingebettete Treibhausgasemissionen offenlegen; Briketts, die in der Türkei auf kohleintensiven Stromnetzen hergestellt werden, unterliegen nun einer Abgabe, was die Nachfrage auf torrefizierte Produkte mit 22 MJ/kg und geringeren FrachtEmissionen umlenkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Günstige LNG-Schwemme in Südostasien | -1.3% | Südost- und Südasien | Kurzfristig (≤ 2 Jahre) |

| Hohe innerkontinentale Logistikkosten | -0.9% | Afrika, Südamerika, ländliches Asien | Mittelfristig (2–4 Jahre) |

| Strengere Feinstaubnormen für Haushaltsherde | -0.6% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Konkurrierende Nachfrage aus der Pellet-Exportindustrie | -0.8% | Nordamerika, Nordische Länder, Russland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstige LNG-Schwemme in Südostasien

Spot-LNG unter USD 10 pro MMBtu hielt thailändische und philippinische Industrien bis Anfang 2026 auf Gas und verzögerte Brikett-Kesselumrüstungen. Eine Umfrage der Asiatischen Entwicklungsbank ergab, dass 62 % der vietnamesischen Betriebe Umrüstungen auf Eis legten, als der Gaspreis unter USD 9 pro MMBtu fiel.

Hohe innerkontinentale Logistikkosten für Briketts mit geringer Dichte

Der Straßentransport von Sägemehl-Briketts über 1.000 km in Subsahara-Afrika kostet USD 35–45 pro Tonne, was bis zu 40 % des Werksabgabepreises entspricht. Torrefizierung erhöht die Schüttdichte auf 800 kg/m³, doch der Preisaufschlag von 25 % begrenzt die Nachfrage jenseits der Exportkanäle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Torrefizierung erschließt Leistungsparität mit Kohle

Torrefizierte Briketts sind auf dem Weg, mit einer CAGR von 10,3 % zu wachsen – weit über dem Durchschnitt des Biomasse-Brikett-Marktes –, was den Bedarf der Versorgungsunternehmen an hydrophoben, energiereichen Produkten widerspiegelt, die sich nahtlos in bestehende Kohleförderanlagen integrieren lassen. Die Marktgröße des Biomasse-Brikett-Marktes für torrefizierte Varianten wird bis 2031 voraussichtlich USD 450 Millionen erreichen, angeführt von Lieferungen mit hohem Heizwert nach Europa und Nordostasien. Agrar-Briketts bleiben mit USD 100–130 pro Tonne kostengünstig und hielten im Jahr 2025 einen Marktanteil von 42,3 % am Biomasse-Brikett-Markt.

Holzbriketts bedienen weiterhin hochwertige Wohnheizmärkte dank eines Aschegehalts von 0,5 %–2,0 % und vorhersehbarer Verbrennungsprofile. Holzkohle-Mischbriketts mit 10 %–20 % Holzkohlefeingut sind bei afrikanischen Haushalten wegen der schnellen Zündung und des reduzierten Rauchs beliebt. Aufkommende Kategorien wie algenbasierte Briketts verbleiben im Pilotmaßstab, bis Hürden bei der Abfallsammlung und der Regulierung überwunden sind.

Nach Rohmaterial: Reisschalen skalieren auf Mitverbrennungsmomentum

Reisschalen beschleunigen sich mit einer CAGR von 9,5 %, da Indonesien und Vietnam Rückstände durch 10 %ige Mitverbrennungspiloten monetarisieren und damit ihren Anteil an der Marktgröße des Biomasse-Brikett-Marktes für Rohmaterialien erhöhen. Sägemehl blieb im Jahr 2025 mit 29,5 % dominant, doch der Sog des Pellet-Sektors hat das Angebot verknappt und die Preise um 12 % im Jahresvergleich angehoben.

Bagasse, reichlich vorhanden in Brasilien und Indien, erfordert energieintensives Trocknen, profitiert jedoch von der Nähe zu Zuckermühlen. Erdnussschalen und Kokosnussschalen erschließen kostengünstige Rohstoffe für Kochbrennstoff-Briketts in Westafrika und auf den Philippinen. Forstliche Rückstände gewinnen in nordischen Fernwärmesystemen an Bedeutung, die FSC-zertifizierte Inputs benötigen, um die EU-Nachhaltigkeitskriterien zu erfüllen.

Nach Anwendung: Kochbrennstoff erschließt den Übergang zu sauberer Energie

Kochbrennstoff wird voraussichtlich jährlich um 9,9 % wachsen, da durch Geberfinanzierung geförderte Herdeinführungen Engpässe bei Flüssiggas umgehen. Nigerias 250.000 verbesserte Kochstellen reduzieren die Feinstaubbelastung in Innenräumen um 60 % gegenüber Drei-Stein-Feuern. Die Stromerzeugung hielt im Jahr 2025 mit 37,0 % den größten Nachfrageanteil, gestützt durch Mitverbrennungsvorschriften in Indien, Indonesien und Polen.

Industrielle Prozesswärme folgt als nächstes, da CO₂-Gutschriften die Amortisationszeit für kanadische Zellstofffabriken, die zertifizierte Briketts verbrennen, auf vier Jahre verkürzen. Gewerbliche und institutionelle Heizung profitiert von tarifgeschützten Verträgen, während die Wohnraumheizung in Europa einem subventionsgetriebenen Wettbewerb durch Wärmepumpen ausgesetzt ist.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 48,9 % des Umsatzes und wird jährlich um 8,8 % wachsen, gestützt durch Indiens 5 %–7 %ige Mitverbrennungsregel und die Stilllegung kleiner Kohleeinheiten in China. Indonesien strebt bis 2028 jährlich 3,2 Millionen Tonnen Reisschalen-Beimischungen an, und Japan importiert torrefizierte Briketts, um Einspeisevergütungsgutschriften zu erhalten, trotz Seefrachtraten von USD 35–50 pro Tonne.

Europa belegt den zweiten Platz, angetrieben durch GBP 120 Millionen an britischen Kesselumrüstungsförderungen und Dänemarks Avedøre-Umrüstung. Die Berichtspflicht über eingebetteten Kohlenstoff im Rahmen des CBAM begünstigt energiereiche torrefizierte Produkte, während nordische Länder Forstabfälle für die Fernwärme nutzen und dabei > 80 % Treibhausgaseinsparungen erzielen.

Nordamerika wächst auf der Grundlage von Sägemehl-Brikett-Exporten aus dem Südosten der USA nach Japan und Südkorea sowie Kanadas Vorschriften für saubere Kraftstoffe, die Industriewärmenutzern Gutschriften gewähren, die von Erdgas umsteigen. Das Wachstum Südamerikas wird durch Brasiliens Bagasse-Überschuss und Kolumbiens Kaffeeschaleninitiativen angeführt. Der Nahe Osten und Afrika werden weiterhin von Programmen für sauberes Kochen dominiert, die Reisschalen- und Erdnussschalen-Briketts verwenden.

Wettbewerbslandschaft

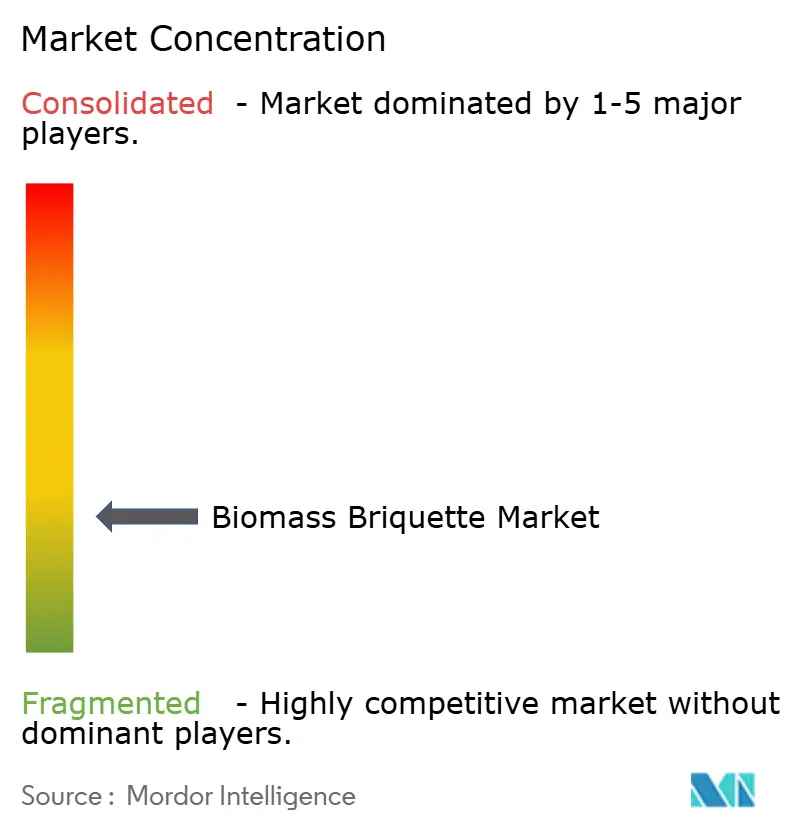

Der Biomasse-Brikett-Markt ist fragmentiert. C.F. Nielsen und RUF liefern modulare Anlagen, während Integratoren wie Vyncke und ECOSTAN Kesselumrüstungen in langfristige Brikett-Abnahmeverträge einbinden. Die Investitionskosten für Torrefizierung betragen durchschnittlich USD 250 pro Jahrestonne, sollen jedoch bis 2028 um 50 % sinken, wenn ANDRITZ Doppelschneckenreaktoren auf den Markt bringt. Perpetual Nexts geplantes großangelegtes Biomethanol-Projekt in Estland unterstreicht den Fokus der Branche auf die Erzielung von Skaleneffekten und hebt es von kleineren oder weniger wettbewerbsfähigen Biomasseinitiativen ab.

Seefahrtsversuche von Maersk und CMA CGM mit brikett-betriebenen Hilfsmotoren zielen auf EUR 200/t CO₂-Äquivalent FuelEU-Maritime-Gutschriften ab. Patentanmeldungen für Lignin-Bindemittel nehmen zu, da Hersteller darum ringen, den EPA-Grenzwert von 1,3 g/h für Feinstaub aus Herden zu erfüllen. Die ISO-17225-8-Zertifizierung definiert grenzüberschreitende Handelsstandards und begünstigt qualitätsgesicherte Lieferanten gegenüber informellen Kleinmühlen.

Marktführer der Biomasse-Brikett-Branche

Radhe Industrial Corporation

C.F. Nielsen A/S

RUF Briquetting Systems

ECOSTAN

Biomass Briquettes UK Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Nigeria führte 250.000 Kochstellen für Reisschalen-Briketts ein.

- Januar 2026: Die Bunkerverkäufe von Biokraftstoffmischungen in Singapur erreichten 880.000 Tonnen.

- Oktober 2025: Die EU-Entwaldungsverordnung führte Geolokalisierungsregeln für Holzbrennstoffe ein.

- März 2025: Georgetown County gab Pläne für ein USD 4 Milliarden teures Biomassekraftwerk auf dem Gelände einer ehemaligen Papierfabrik bekannt, das voraussichtlich bis zu 500 Arbeitsplätze schaffen wird.

Umfang des globalen Biomasse-Brikett-Marktberichts

Ein Biomasse-Brikett ist ein erneuerbarer Biokraftstoff, der durch Verdichten loser organischer Abfälle zu dichten, festen Blöcken oder Zylindern hergestellt wird. Es ist eine umweltfreundliche und kosteneffiziente Alternative zu herkömmlichen fossilen Brennstoffen wie Kohle, Holzkohle und Brennholz.

Der Biomasse-Brikett-Markt ist nach Typ, Rohmaterial, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Agrar-Briketts, Holzbriketts, torrefizierte Briketts, Holzkohle-Mischbriketts und sonstige Typen unterteilt. Nach Rohmaterial ist der Markt in Sägemehl, Reisschalen, Bagasse, Erdnussschalen, Kokosnussschalen und -hülsen, Maisstängel und Stroh, forstliche Rückstände sowie gemischte landwirtschaftliche Abfälle unterteilt. Nach Anwendung ist der Markt in Stromerzeugung, industrielle Prozesswärme, gewerbliche und institutionelle Heizung, Wohnraum- und Warmwasserheizung, Kochbrennstoff und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Biomasse-Brikett-Markt in den wichtigsten Regionen, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika sowie der Nahe Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Agrar-Briketts |

| Holzbriketts |

| Torrefizierte Briketts |

| Holzkohle-Mischbriketts |

| Sonstige |

| Sägemehl |

| Reisschalen |

| Bagasse |

| Erdnussschalen |

| Kokosnussschalen und -hülsen |

| Maisstängel und Stroh |

| Forstliche Rückstände |

| Gemischte landwirtschaftliche Abfälle |

| Stromerzeugung |

| Industrielle Prozesswärme |

| Gewerbliche und institutionelle Heizung |

| Wohnraum- und Warmwasserheizung |

| Kochbrennstoff |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Agrar-Briketts | |

| Holzbriketts | ||

| Torrefizierte Briketts | ||

| Holzkohle-Mischbriketts | ||

| Sonstige | ||

| Nach Rohmaterial | Sägemehl | |

| Reisschalen | ||

| Bagasse | ||

| Erdnussschalen | ||

| Kokosnussschalen und -hülsen | ||

| Maisstängel und Stroh | ||

| Forstliche Rückstände | ||

| Gemischte landwirtschaftliche Abfälle | ||

| Nach Anwendung | Stromerzeugung | |

| Industrielle Prozesswärme | ||

| Gewerbliche und institutionelle Heizung | ||

| Wohnraum- und Warmwasserheizung | ||

| Kochbrennstoff | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Biomasse-Brikett-Markt?

Der Markt für recyceltes Basisöl beläuft sich im Jahr 2026 auf USD 1,04 Milliarden und wird voraussichtlich bis 2031 USD 1,53 Milliarden erreichen, was einer Expansion mit einer CAGR von 7,99 % über den Zeitraum 2026–2031 entspricht.

Welches Segment wird bis 2031 am schnellsten wachsen?

Torrefizierte Briketts werden voraussichtlich mit einer CAGR von 10,3 % das höchste Wachstum verzeichnen, dank Leistungsparität mit Kohle und CBAM-Anreizen.

Warum gewinnen Reisschalen als Rohstoff an Beliebtheit?

Mitverbrennungspiloten im Versorgungsmaßstab in Indonesien und Vietnam monetarisieren Reisschalen-Rückstände und treiben eine CAGR von 9,5 % für diesen Rohstoff an.

Wie wirken sich Kesselumrüstungen auf die Nachfrage aus?

Subventionen im Vereinigten Königreich, Dänemark und Kanada verkürzen die Amortisationszeiten und steigern die industrielle Nachfrage nach zertifizierten Briketts.

Was ist der wichtigste geografische Treiber des Marktvolumens?

Asien-Pazifik, angeführt von Indien und China, entfällt auf 48,9 % des Umsatzes und wächst jährlich um 8,8 % aufgrund vorgeschriebener Biomasse-Mitverbrennung.

Wie helfen torrefizierte Briketts Reedereien?

Sie erfüllen die Anforderungen für nahezu null Well-to-Wake-Emissionen gemäß den IMO-Regeln und generieren wertvolle FuelEU-Maritime-Gutschriften.

Seite zuletzt aktualisiert am: