Marktgröße und Marktanteil für natürlichen Flockengraphit

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

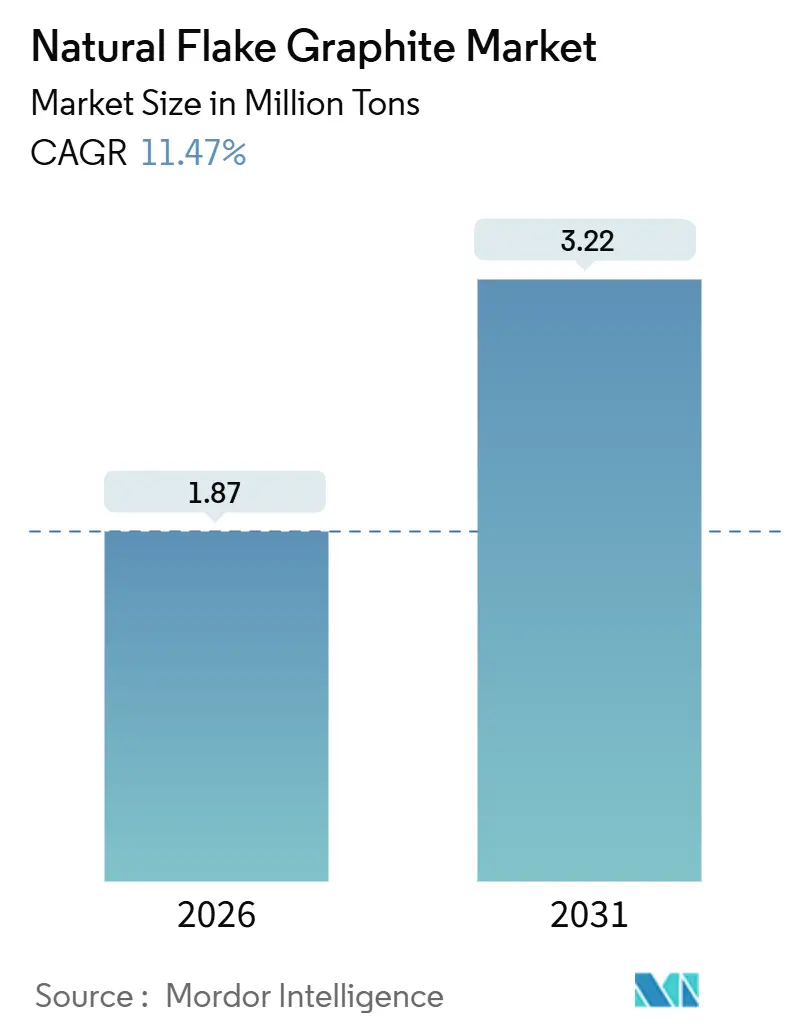

| Marktvolumen (2026) | 1.87 Millionen Tonnen |

| Marktvolumen (2031) | 3.22 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 11.47% CAGR |

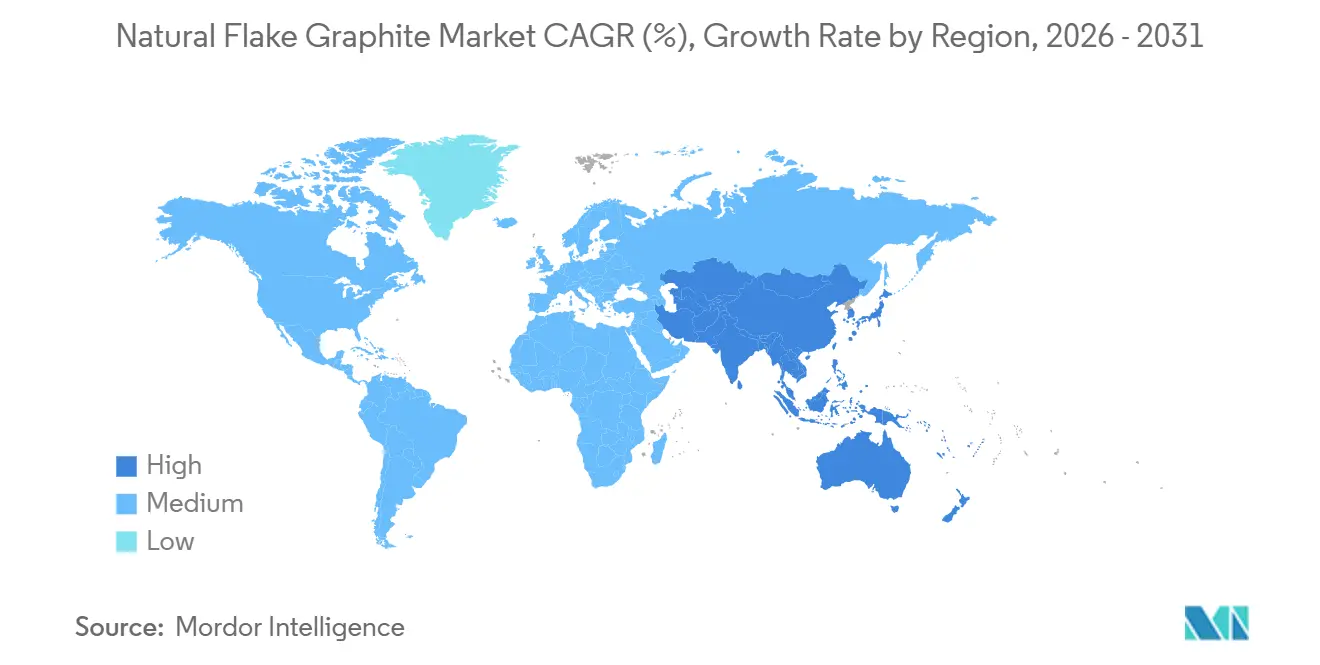

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für natürlichen Flockengraphit von Mordor Intelligence

Die Marktgröße für natürlichen Flockengraphit wird im Jahr 2026 auf 1,87 Millionen Tonnen geschätzt und soll bis 2031 bei einer CAGR von 11,47 % im Prognosezeitraum (2026–2031) 3,22 Millionen Tonnen erreichen. Die Nachfrage nach Anodenmaterial in Batteriequalität wächst schneller als jeder andere Absatzkanal, doch die Versorgungssicherheit hängt nun stärker davon ab, wo Reinigung und Sphäronisierung stattfinden, als von der reinen Rohtonnagemenge. China dominiert nach wie vor mit dem Großteil der geförderten Menge im Jahr 2024 und mehr als 90 % der nachgelagerten Verarbeitungskapazität, was für westliche Zellhersteller einen strukturellen Engpass schafft. Die vorübergehende Aussetzung der chinesischen Exportkontrollen im November 2025 bot kurzfristige Preisentlastung, verstärkte jedoch das politische Risiko, das langfristige Beschaffungsstrategien prägt. Die bereits in den Vereinigten Staaten zugesagten Verarbeitungsanreize katalysieren neue Anlagen, die Chinas Dominanz schrittweise verringern sollen, obwohl nennenswerte Mengen vor 2027 nicht verfügbar sein werden.

Wichtigste Erkenntnisse des Berichts

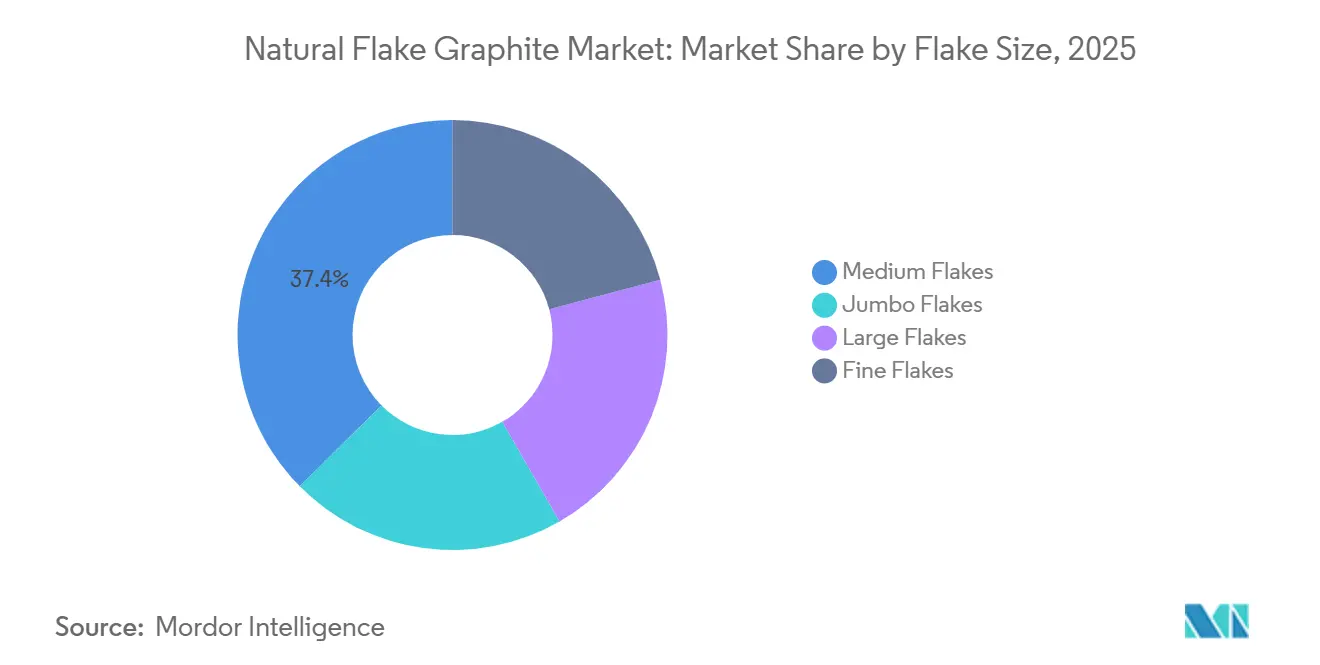

- Nach Flockengröße entfielen auf mittlere Flocken im Jahr 2025 37,43 % des Marktanteils für natürlichen Flockengraphit, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 12,11 % wachsen.

- Nach Reinheit entfiel auf hochkohlenstoffhaltiges Material mit einem Gehalt von 94 % bis unter 99 % im Jahr 2025 ein Anteil von 37,95 % an der Marktgröße für natürlichen Flockengraphit, und es wird prognostiziert, dass es bis 2031 mit einer CAGR von 12,22 % wächst.

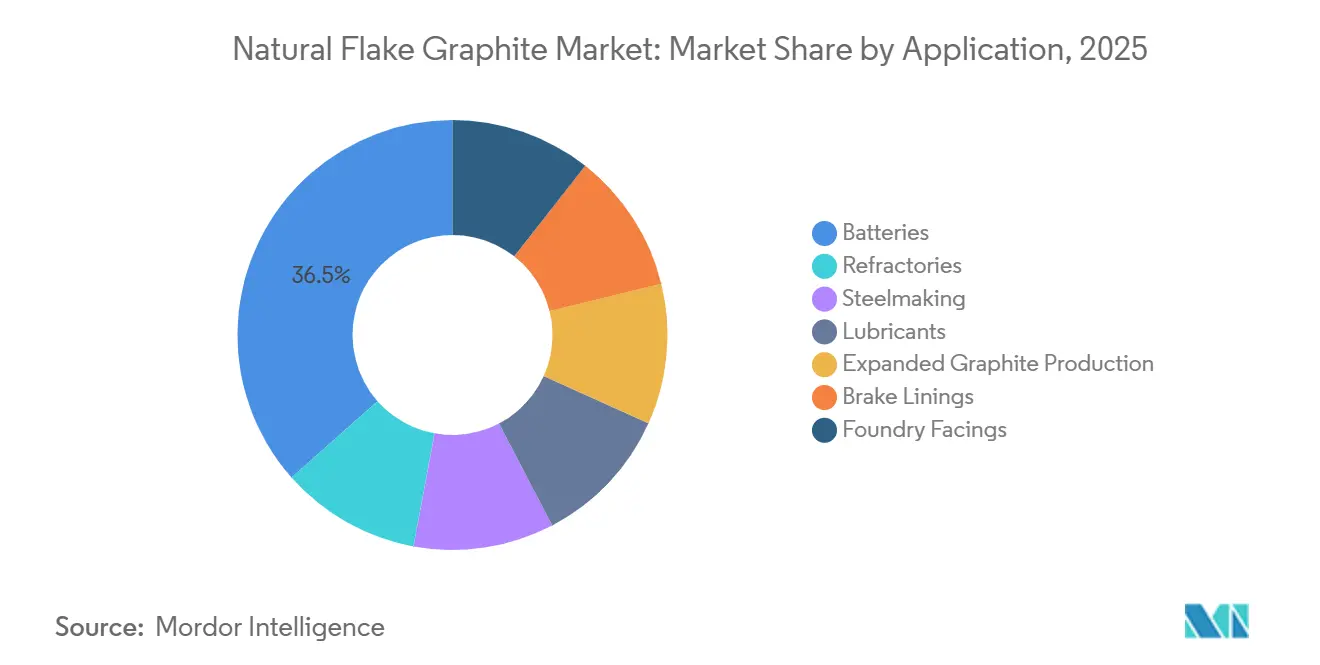

- Nach Anwendung entfielen auf Batterien im Jahr 2025 36,52 % der Marktgröße für natürlichen Flockengraphit, und sie expandieren mit einer CAGR von 18,93 % – der schnellsten unter allen Anwendungen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 87,11 % des Marktanteils für natürlichen Flockengraphit, und es wird erwartet, dass die Region über den Prognosehorizont mit einer CAGR von 12,20 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für natürlichen Flockengraphit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus Li-Ionen-Batterieanoden für Elektrofahrzeuge | +5.2% | Global, mit Schwerpunkt in China, Südkorea und aufkommenden Kapazitäten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Expansion der nachgelagerten Kapazitäten in China und Exportbeschränkungen | +2.1% | Globale Lieferketten, am stärksten ausgeprägt in Nordamerika, der EU und Batterieherstellungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Kostenvorteil und geringere Lebenszyklusemissionen gegenüber synthetischem Graphit | +1.8% | Global, insbesondere in Nordamerika und der EU, wo Vorschriften zur Kohlenstoffintensität natürliche Rohstoffe begünstigen | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von HF-armer Reinigung und Sphäronisierungstechnologie | +1.3% | Nordamerika, EU und ausgewählte Asien-Pazifik-Projekte (Australien, Indien) | Mittelfristig (2–4 Jahre) |

| Amerikanische und EU-Verarbeitungsanreize zur Förderung lokaler Beschaffung | +1.1% | Nordamerika (USA, Kanada) und EU (Deutschland, Frankreich, Schweden) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus Li-Ionen-Batterieanoden für Elektrofahrzeuge

Im Jahr 2025 stiegen die weltweiten Verkäufe von Elektrofahrzeugen erheblich an. Dieser Anstieg führt zu einer geschätzten Nachfrage nach natürlichem Graphit in Anodenqualität, insbesondere wenn Nutzfahrzeuge und stationäre Speicher berücksichtigt werden. Jedes batterieelektrische Personenfahrzeug benötigt zwischen 50 und 70 kg aktives Anodenmaterial. Darüber hinaus hat sich der Spotmarkt durch OEM-Qualifizierungszyklen, die Abnahmevereinbarungen für bis zu 24 Monate sichern, erheblich verengt. Bemerkenswert ist, dass Panasonic und LG Energy Solution Konzentrat aus Mosambik und Madagaskar freigegeben haben. Diese Bestätigung unterstreicht die Fähigkeit nicht-chinesischer Lieferanten, strenge Kohlenstoffspezifikationen von 99,95 % zu erfüllen. Dennoch bestehen weiterhin Herausforderungen: Derzeit verfügen weniger als ein Dutzend Anlagen außerhalb Chinas über die Kapazität, Flockengraphit kommerziell zu sphäronisieren und zu reinigen. Infolgedessen sind viele aufstrebende Minen auf chinesische Lohnverarbeitungsdienstleistungen angewiesen. Der Markt für natürlichen Flockengraphit bleibt daher eng mit den Wachstumstrajektorien des Batteriesektors und dem Hochlauf von Gigafabriken sowohl in den USA als auch in Europa verbunden.

Expansion der nachgelagerten Kapazitäten in China und Exportbeschränkungen

China verfügt über einen dominanten Anteil der weltweiten Sphäronisierungskapazität, was Peking erheblichen Einfluss auf den globalen Markt für natürlichen Flockengraphit verleiht. Im Oktober 2025 deutete das Handelsministerium Chinas auf die Einführung neuer Exportkontrollen für natürliche und synthetische Graphitanoden hin. Jedoch wurden diese Kontrollen einen Tag vor ihrem Inkrafttreten abrupt ausgesetzt. Diese unerwartete Kehrtwende führte innerhalb von zwei Wochen zu einem raschen Rückgang der Preise für mittlere Flocken, da Händler ihre Positionen anpassten. Trotz dieses Marktschocks wurde 2025 zusätzliche chinesische Anodenkapazität in Betrieb genommen, wobei der Großteil für wichtige Akteure wie CATL und BYD vorgesehen ist. Während das Gespenst erneuerter Exportbeschränkungen droht, treibt es einen Anstieg der Verarbeitungsinvestitionen im Westen an. Dennoch stehen Fabriken in Louisiana und Alabama vor einer Herausforderung: Sie werden auf importierte Konzentrate angewiesen sein, bis ihre heimischen Minen auf kommerzielle Niveaus hochskalieren können – ein Meilenstein, der nach 2028 erwartet wird.

Kostenvorteil und geringere Lebenszyklusemissionen gegenüber synthetischem Graphit

Natürlicher Flockengraphit ist günstiger als synthetischer Graphit, der aus Petrolkoks gewonnen wird und einen höheren Preisbereich aufweist. Bei der Reinigung mit Flusssäure weist natürlicher Rohstoff im Vergleich zu synthetischen Produktionsmethoden geringere Lebenszykluskohlenstoffemissionen auf[1]Nature Sustainability, "Lebenszykluskohlenstoffemissionen von natürlichem vs. synthetischem Graphit," nature.com . Im Rahmen der europäischen Batterieverordnung, die 2024 in Kraft treten soll, werden Kohlenstoff-Fußabdruck-Erklärungen vorgeschrieben, wobei bis 2027 Höchstschwellenwerte eingeführt werden. Dieser Schritt belegt emissionsintensive Anoden effektiv mit einer Steuer. Infolgedessen richten Automobilhersteller ihren Blick zunehmend auf den Markt für natürlichen Flockengraphit als wichtiges Instrument zur Erreichung ihrer Scope-3-Ziele, was zu einem Rückgang der synthetischen Nachfrage führt. Angesichts sinkender Zellpreise unterstreichen der ausgeprägte Kostenunterschied und die Emissionsvorteile den strategischen Wert des natürlichen Angebots.

Kommerzialisierung von HF-armer Reinigung und Sphäronisierungstechnologie

Während Flusssäure seit langem das Mittel der Wahl zur Silikatentfernung ist, treiben ihre inhärente Toxizität und die konzentrierten Lieferketten in China Innovationen bei Verarbeitungsmethoden voran. EcoGrafs Kwinana-Demonstrationsanlage in Westaustralien präsentierte ein bahnbrechendes HF-freies Verfahren und erzielte dabei eine hohe Kohlenstoffreinheit. Unterdessen haben Forscher der Universität Queensland eine Lizenz für eine gepulste Elektrolysetechnik erworben, die den Säureverbrauch erheblich reduziert und die Investitionskosten senkt. Darüber hinaus laufen in Ontario und Madagaskar Versuche mit alkalischer Röstung, die jedoch weiterhin auf Ätznatron angewiesen sind – einem weiteren Vorleistungsgut, das überwiegend aus China bezogen wird. Wenn diese alternativen Methoden erfolgreich skaliert werden können, versprechen sie eine Diversifizierung der chemischen Lieferketten und lindern eine erhebliche Herausforderung für westliche Reinigungsinitiativen. Dennoch muss jedes neue Verfahren strenge Automobilqualifizierungen durchlaufen, was seinen Weg zur Marktreife verlängert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltgenehmigungshürden bei neuen Minen | -1.4% | Nordamerika (USA, Kanada), EU (Skandinavien) und ausgewählte afrikanische Rechtssysteme (Tansania, Mosambik) | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von der chinesischen Flusssäure- und Ätznatron-Lieferkette | -0.9% | Global, am stärksten ausgeprägt für nicht-chinesische Verarbeitungsanlagen in Nordamerika, der EU und Australien | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität durch chinesische politische Eingriffe | -0.7% | Global, mit Übertragungseffekten, die am stärksten auf Spotmärkten und nicht vertraglich gebundenen Volumina ausgeprägt sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltgenehmigungshürden bei neuen Minen

In Nordamerika und Europa kann die Genehmigung von Minen mehrere Jahre dauern, was die Bemühungen zur Diversifizierung der Rohstoffversorgung behindert. Im Jahr 2024 verweigerte Quebec die Finanzierung eines Projekts mit niedrigem Gesamtgraphitkohlenstoffgehalt (TGC) und verwies auf Bedenken der Gemeinschaft bezüglich Abraumhalden. Alaskas Graphite-Creek-Lagerstätte durchläuft noch immer das FAST-41-Programm, wobei eine Entscheidungsaufzeichnung bis September 2026 erwartet wird. Unterdessen kämpfen Projekte in Afrika mit Verhandlungen über Wassernutzung und Oberflächenrechte, was ihre Entwicklungszeitpläne um bis zu zwei Jahre verzögert. Infolge dieser Rückschläge bleibt der Markt für natürlichen Flockengraphit auf absehbare Zeit eng mit Quellen in China und Mosambik verbunden.

Abhängigkeit von der chinesischen Flusssäure- und Ätznatron-Lieferkette

Flusssäure und Ätznatron machen einen erheblichen Teil der Betriebsausgaben (Opex) für die Reinigung aus, wobei China die Szene dominiert und den Großteil der weltweiten Flusssäure (HF)-Produktion liefert. In Asien stiegen die Spotpreise für HF im Jahr 2024 erheblich an, was hauptsächlich auf Umweltprüfungen zurückzuführen ist, die zu Abschaltungen in Shandong-Anlagen führten. Unterdessen verlangen alternative Lieferanten in Mexiko und Südafrika einen Aufschlag, der die Verarbeitungsmargen drückt. Da die Skalierung inländischer Chemiekapazitäten Zeit in Anspruch nimmt, sind westliche Reinigungsprojekte nach wie vor den politischen Risiken ausgesetzt, denen sie zu entgehen suchten, was eine rasche Expansion im Markt für natürlichen Flockengraphit behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flockengröße: Mittlere Flocken als Anker für Batterieanoden-Rohstoff

Mittlere Flocken machten im Jahr 2025 37,43 % der Marktgröße für natürlichen Flockengraphit aus und sollen bis 2031 mit einer CAGR von 12,11 % wachsen. Ihr 80- bis 150-Mesh-Profil optimiert nicht nur die Rundungseffizienz bei der Sphäronisierung, sondern spielt auch eine entscheidende Rolle bei der Minimierung von Ausbeuteverlusten und Energieverbrauch. Während große und Jumbo-Flocken in Feuerfestmaterialien und Wärmemanagementfolien Premiumpreise erzielen, haben sie einen Nachteil: Diese Qualitäten erfordern zusätzliches Mahlen vor der Integration in Anodenlinien, was zusätzliche Verarbeitungskosten verursacht[2]Syrah Resources, "Investorenpräsentation Q3 2025," syrahresources.com.au. Feine Flocken, einst ein Grundbestandteil in Schmiermitteln, haben ihren Marktanteil durch synthetische Substitute eingebüßt, was zu einem deutlichen Preisrückgang geführt hat. In einer strategischen Neuausrichtung kalibrieren Bergbauunternehmen ihre Flotationskreisläufe neu, um die Rückgewinnung der 100- bis 120-Mesh-Fraktion zu verbessern – eine Präferenz von Anodenwerken –, was den wachsenden Einfluss des Batteriesektors auf den Markt für natürlichen Flockengraphit unterstreicht.

Syrahs Balama-Mine mit ihrem erheblichen Anteil an großen und Jumbo-Flocken positioniert das Unternehmen strategisch, um Margen in Spezialmarktnischen zu erzielen. Dieser Vorteil ist jedoch mit der Herausforderung verbunden, dass für die Anlage in Vidalia, Louisiana, zusätzliche Zerkleinerung erforderlich ist. NextSources Molo-Projekt verlagert seine Produktionsverteilung in Richtung mittlerer Qualitäten und schlägt dabei eine Balance, indem es die nachgelagerten Kosten senkt, gleichzeitig aber den Zugang zu Premium-Feuerfestmärkten einschränkt. Walkabout Resources' Lindi-Jumbo-Lagerstätte, die natürlich einen hohen Anteil an mittleren Flocken aufweist, hat das Interesse chinesischer Anodenhersteller geweckt, die ihre Versorgungsquellen diversifizieren möchten. Angesichts der steigenden Batterienachfrage sind mittlere Flocken darauf ausgerichtet, der Eckpfeiler der natürlichen Flockengraphitbranche zu bleiben.

Nach Reinheit: Hochkohlenstoffgraphit balanciert Kosten und Verarbeitungsflexibilität

Materialien mit einem Gesamtgraphitkohlenstoffgehalt (TGC) zwischen 94 % und unter 99 % hielten einen Anteil von 37,95 % am Markt für natürlichen Flockengraphit und werden bis 2031 mit einer CAGR von 12,22 % wachsen. Konzentrate in diesem TGC-Bereich umgehen HF-Anlagen vor Ort und ermöglichen es Bergbauunternehmen, ihre Produkte an spezialisierte Reiniger zu liefern. Diese Reiniger erhöhen den TGC auf eine Premium-Batteriequalität von 99,95 % und erzielen dabei hohe Preise pro Tonne. Tirupatis Vatomina-Betrieb, der konstant 96–97 % TGC liefert, ist strategisch für eine schnelle Qualifizierung bei Anodenkunden positioniert. Unterdessen erzielte Northern Graphites Lac-des-Iles-Mühle durch Flotation und thermische Aufwertung eine beachtliche Kohlenstoffreinheit. Sie experimentieren nun mit alkalischen Röstverfahren mit dem Ziel, die begehrte Reinheit von 99,5 % zu erreichen – und das ohne den Einsatz von HF.

Mittelkohlenstoffgraphit mit einem Gehalt zwischen 90 % und unter 94 % bleibt ein Grundbestandteil in Bremsbelägen und einfachen Feuerfestmaterialien. Im Gegensatz dazu haben kohlenstoffarme Qualitäten im Bereich von 50 % bis 80 % in ihren traditionellen Anwendungen wie Gießereianstrichen und Bleistiften eine Stagnation erfahren. OEM-Zellhersteller schreiben eine strenge Reinheitsspezifikation von 99,95 % vor, um Lithiumabscheidungsprobleme zu vermeiden. Diese Anforderung treibt Reinigungsunternehmen dazu an, zunehmend strengere Verunreinigungsschwellenwerte anzustreben. Da sich HF-freie Technologien weiterentwickeln, besteht das Potenzial, dass hochkohlenstoffhaltige Konzentrate verbesserte Gewinnmargen erzielen, was ihre zentrale Rolle im Markt für natürlichen Flockengraphit unterstreicht.

Nach Anwendung: Batterien überholen Feuerfestmaterialien als dominante Endverwendung

Batterien absorbierten im Jahr 2025 36,52 % der Marktgröße für natürlichen Flockengraphit und expandieren mit einer CAGR von 18,93 %. Während die Nachfrage nach Feuerfestmaterialien, die eng mit der Stahlproduktion verbunden ist, ein moderates Wachstum verzeichnet, schränkt Chinas Umstieg auf Elektrolichtbogenöfen den Graphitverbrauch pro Tonne Stahl ein. Obwohl Graphitelektroden einen nennenswerten Anteil des Angebots in der Stahlherstellung ausmachen, mischen Hersteller zunehmend natürliche Flocken mit Nadelkoks, um Kosten zu steuern. Expandierter Graphit, der in feuerhemmenden Platten und Wärmeübergangsmaterialien eingesetzt wird, verzeichnet ein stetiges jährliches Wachstum. Dieser Anstieg wird durch seine Anwendungen in der Abdichtung von Elektrofahrzeug-Batteriepaketen und der Kühlung von Rechenzentren gestützt.

Schmiermittel und Bremsbeläge, die zusammen einen kleinen Anteil des Volumens ausmachen, stehen unter dem Druck steigender synthetischer Alternativen. In einer bemerkenswerten Entwicklung haben LG Energy Solution und Samsung SDI nicht-chinesisches Konzentrat vorqualifiziert, was ihr Vertrauen in eine diversifizierte Lieferkette unterstreicht. CATL hat darüber hinaus ein Memorandum unterzeichnet, um westaustralische Rohstoffe zu bewerten, was verdeutlicht, dass selbst Branchenriesen den strategischen Vorteil externer Beschaffung erkennen. Angesichts dieser Dynamik ist die Batterienachfrage darauf ausgerichtet, der dominante Wachstumstreiber für den Markt für natürlichen Flockengraphit zu sein.

Geografische Analyse

Asien-Pazifik dominierte den Markt für natürlichen Flockengraphit im Jahr 2025 mit 87,11 % des Volumens und soll bis 2031 mit einer CAGR von 12,20 % wachsen. Chinas Provinzen Heilongjiang und Shandong bilden das Rückgrat der globalen Lieferkette, wobei allein die Stadt Jixi jährlich eine beachtliche Menge produziert. Indien, das im Jahr 2024 Graphit produziert hat, ist dabei, im Rahmen seines produktionsgebundenen Anreizprogramms eine Reinigungsanlage in Tamil Nadu in Betrieb zu nehmen. Japan, vollständig auf Importe angewiesen, bezieht seinen Graphit hauptsächlich aus China und Madagaskar. Panasonic hat jedoch einen strategischen Schritt unternommen und mosambikanisches Konzentrat für seine Zellanlagen in Nevada und Wakayama freigegeben.

Nordamerika, das im Jahr 2025 einen kleinen Teil der geförderten Tonnage beisteuert, rüstet sich dank der hochlaufenden Anlagen in Louisiana und Alabama dafür, bis 2028 jährlich Graphit zu verarbeiten. Kanadas Lac-des-Iles-Mine ist auf Kurs, bis 2026 hochzuskalieren, und Northern Graphites neu erworbenes Asset in Namibia hat das Potenzial, bis 2028 weitere Mengen hinzuzufügen. Mexikos handwerkliche Produktion bleibt jedoch begrenzt und ist nicht für Batterieanwendungen geeignet. Der Markt wird zusätzlich durch politische Unterstützung gestützt, insbesondere durch den attraktiven Kredit von 10 USD pro kg aus dem Inflation Reduction Act.

Europas Präsenz in der Bergbaulandschaft war im Jahr 2025 minimal. Während Norwegens Skaland Graphit für hochreine Nischen liefern konnte, erzielte Deutschlands Graphit Kropfmühl GmbH eine beachtliche Kohlenstoffreinheit bei seiner Produktion. Das Gesetz über kritische Rohstoffe, das auf Selbstversorgung abzielt, schreibt vor, dass bis 2030 ein erheblicher Teil des jährlichen Batteriebedarfs des Blocks innerhalb Europas verarbeitet werden muss. Dies hat Pläne für eine Erweiterung in Bayern katalysiert, die durch Garantien der KfW gestützt werden. Afrikas Bedeutung nimmt zu, wobei Mosambik, Madagaskar und Tansania im Jahr 2025 gemeinsam Graphit exportierten und mit beschleunigtem Tempo Vorqualifizierungen bei OEMs erlangten. Südamerika, angeführt von Brasiliens Minas-Gerais-Minen, zielt weiterhin auf die Feuerfestmärkte mit niedrigerer Reinheit ab.

Wettbewerbslandschaft

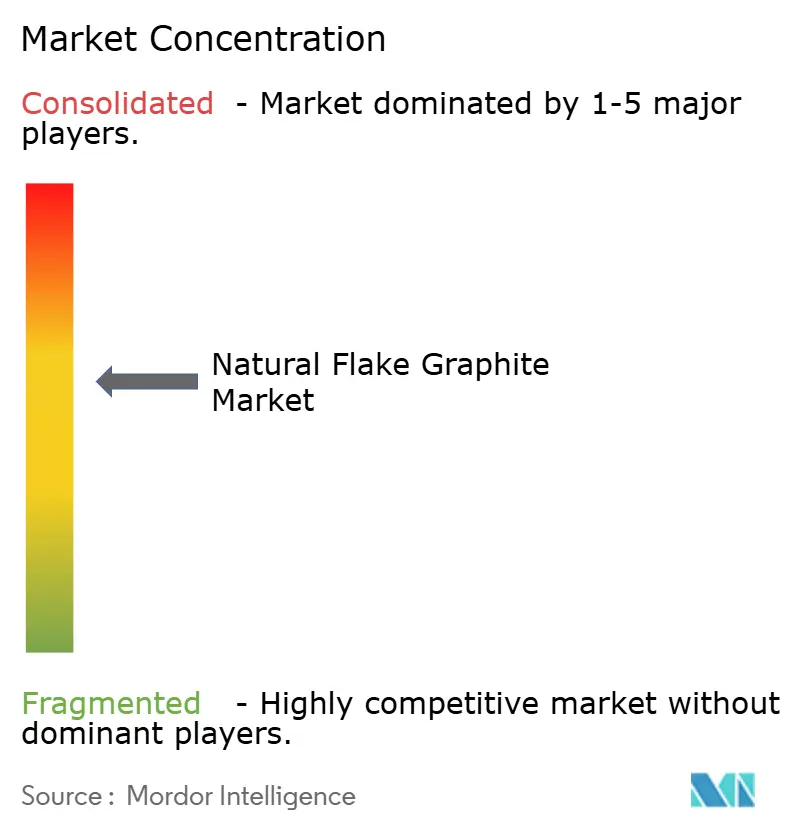

Der Markt für natürlichen Flockengraphit ist mäßig konsolidiert. POSCOs Gemeinschaftsunternehmen mit Mineral Commodities Ltd. wird westaustralisches Konzentrat nach Gwangyang leiten, was den Appetit der Automobilhersteller auf eine diversifizierte Anodenversorgung widerspiegelt. Das nicht-chinesische geförderte Angebot im Markt für natürlichen Flockengraphit stieg im Jahr 2025. Das Expansionstempo hängt von Genehmigungszeitplänen und Kundenqualifizierungszyklen ab, die sich auf bis zu drei Jahre erstrecken, was auf schrittweise statt disruptive Marktanteilsverschiebungen hindeutet. Die Wettbewerbslandschaft hängt daher davon ab, welche Akteure Erz mit lokaler Reinigung und Beschichtung in politisch stabilen Rechtssystemen kombinieren können.

Marktführer für natürlichen Flockengraphit

Syrah Resources Limited

HAIDA GRAPHITE

Nacional de Grafite

Qingdao Jinhui Graphite Co., Ltd.

China Graphite Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Northern Graphite startete USE-G, ein dreijähriges Forschungs- und Entwicklungsprogramm, das vom Bundesministerium für Wirtschaft und Energie Deutschlands finanziert wird, um HF-freie Reinigungs- und Recyclingrouten vollständig innerhalb Europas zu entwickeln.

- Januar 2026: Titan Mining begann mit der Produktion von Flockengraphitkonzentrat in seiner Kilbourne-Demonstrationsanlage in New York und initiierte damit die erste inländische US-amerikanische Lieferkette seit mehr als sieben Jahrzehnten.

Berichtsumfang des globalen Marktes für natürlichen Flockengraphit

Natürlicher Flockengraphit ist definiert als eine hochkristalline Form von Kohlenstoff, die natürlich in metamorphen Gesteinen vorkommt. Er zeichnet sich durch seine plattenartige, fischschuppenartige Struktur aus und ist ein weiches, grau-bis-schwarzes Mineral mit hoher thermischer und elektrischer Leitfähigkeit, Schmierfähigkeit und Hitzebeständigkeit. Er wird in vielfältigen Anwendungen eingesetzt, wie z. B. in Lithium-Ionen-Batterien und Feuerfestmaterialien.

Der Graphitmarkt ist nach Flockengröße, Reinheit und Anwendung segmentiert. Nach Flockengröße ist der Markt in Jumbo-Flocken, große Flocken, mittlere Flocken und feine Flocken segmentiert. Nach Reinheit ist der Markt in 99,9 % (hochreiner Graphit), 94 % bis unter 99 % (hochkohlenstoffhaltiger Graphit), 90 % bis unter 94 % (mittelkohlenstoffhaltiger Graphit), 80 % bis unter 90 % (kohlenstoffarmer bis mittelkohlenstoffhaltiger Graphit) und 50 % bis unter 80 % (kohlenstoffarmer Graphit) segmentiert. Nach Anwendung ist der Markt in Feuerfestmaterialien, Stahlherstellung, Batterien, Schmiermittel, Produktion von expandiertem Graphit, Bremsbeläge und Gießereiformstoffe segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Jumbo-Flocken |

| Große Flocken |

| Mittlere Flocken |

| Feine Flocken |

| 99,9 % (hochreiner Graphit) |

| 94 % bis unter 99 % (hochkohlenstoffhaltiger Graphit) |

| 90 % bis unter 94 % (mittelkohlenstoffhaltiger Graphit) |

| 80 % bis unter 90 % (kohlenstoffarmer bis mittelkohlenstoffhaltiger Graphit) |

| 50 % bis unter 80 % (kohlenstoffarmer Graphit) |

| Feuerfestmaterialien |

| Stahlherstellung |

| Batterien |

| Schmiermittel |

| Produktion von expandiertem Graphit |

| Bremsbeläge |

| Gießereiformstoffe |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Flockengröße | Jumbo-Flocken | |

| Große Flocken | ||

| Mittlere Flocken | ||

| Feine Flocken | ||

| Nach Reinheit | 99,9 % (hochreiner Graphit) | |

| 94 % bis unter 99 % (hochkohlenstoffhaltiger Graphit) | ||

| 90 % bis unter 94 % (mittelkohlenstoffhaltiger Graphit) | ||

| 80 % bis unter 90 % (kohlenstoffarmer bis mittelkohlenstoffhaltiger Graphit) | ||

| 50 % bis unter 80 % (kohlenstoffarmer Graphit) | ||

| Nach Anwendung | Feuerfestmaterialien | |

| Stahlherstellung | ||

| Batterien | ||

| Schmiermittel | ||

| Produktion von expandiertem Graphit | ||

| Bremsbeläge | ||

| Gießereiformstoffe | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach natürlichem Anodenmaterial?

Batterieanwendungen expandieren mit einer CAGR von 18,93 % und sind damit der am schnellsten wachsende Absatzkanal im Markt für natürlichen Flockengraphit.

Welche Flockengröße wird für Elektrofahrzeugbatterien bevorzugt?

Mittlere Flocken (80–150 Mesh) dominieren, da ihre Form eine hohe Rundungseffizienz ergibt und im Jahr 2025 einen Anteil von 37,43 % ausmachten.

Wann wird die US-amerikanische Verarbeitungskapazität nennenswert skalieren?

Vidalia, Louisiana, und Kellyton, Alabama, sollen bis 2028 Kapazitäten hinzufügen und die Abhängigkeit von chinesischer Lohnverarbeitung verringern.

Welchen Reinheitsgrad verlangen Automobilhersteller?

Zellhersteller verlangen in der Regel 99,95 % Kohlenstoff, was durch die Reinigung von 94 % bis unter 99 % Konzentrat über chemische oder thermische Verfahren erreicht wird.

Wie groß ist die aktuelle Marktgröße des Marktes für natürlichen Flockengraphit?

Die Marktgröße für natürlichen Flockengraphit wird im Jahr 2026 auf 1,87 Millionen Tonnen geschätzt und soll bis 2031 bei einer CAGR von 11,47 % im Prognosezeitraum (2026–2031) 3,22 Millionen Tonnen erreichen.

Seite zuletzt aktualisiert am: