Marktgröße und Marktanteil für selbstklebende wasserfeste Tapeten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.44 Milliarden US-Dollar |

| Marktgröße (2031) | 4.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für selbstklebende wasserfeste Tapeten von Mordor Intelligence

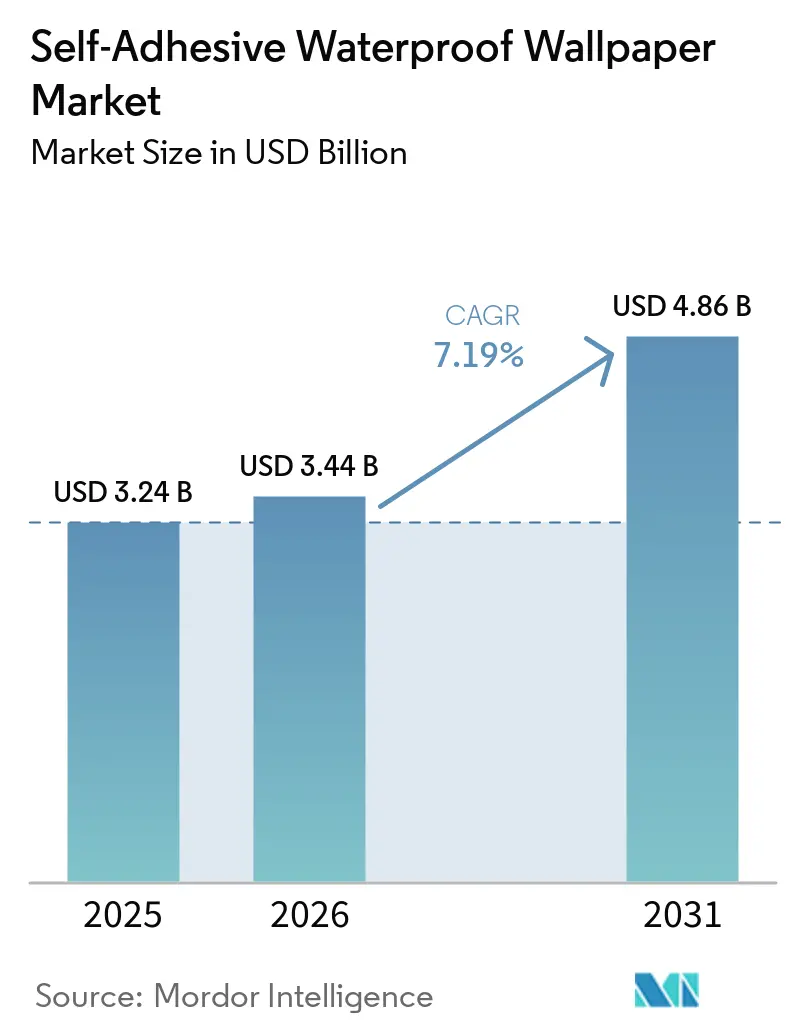

Der Markt für selbstklebende wasserfeste Tapeten wird voraussichtlich von 3,24 Milliarden USD im Jahr 2025 auf 3,44 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,19 % über den Zeitraum 2026–2031 einen Wert von 4,86 Milliarden USD erreichen. Das Wachstum im Markt für selbstklebende wasserfeste Tapeten beruht weiterhin auf der Nachfrage nach einfachen Innenraumaufwertungen, die keine Nassgewerke, lange Ausfallzeiten oder dauerhafte Wandveränderungen erfordern. Die Kategorie gewinnt auch breitere Akzeptanz, angetrieben durch dekorative Oberflächen in Küchen, Badezimmern, Mietwohnungen, Serviced Apartments und leichten Gewerbeflächen, wo eine schnelle Abwicklung wichtig ist. Compliance wird immer wichtiger, da emissionsarme Klebstoffsysteme und sicherere Tintenchemie den Zugang zu regulierten institutionellen und hochwertigen Wohnkanälen verbessern, insbesondere in Europa und Nordamerika[1]Europäische Kommission, "REACH-Verordnung (EG) Nr. 1907/2006," Europäische Kommission, europa.eu. Gleichzeitig erweitert der Digitaldruck die Designmöglichkeiten und macht kleine individuelle Auflagen praktikabler, was Marken dabei hilft, den Wert im Markt für selbstklebende wasserfeste Tapeten gegenüber kostengünstigen Importen und Handelsmarken zu verteidigen. Der Wettbewerb bleibt breit gefächert statt konzentriert, wobei etablierte Tapetenhersteller, regionale Spezialisten und digital-native Marken alle Design-Auffrischungen, Handelswerkzeuge und Produktversprechen nutzen, um ihre Angebote im Markt für selbstklebende wasserfeste Tapeten zu differenzieren.

Wichtigste Erkenntnisse des Berichts

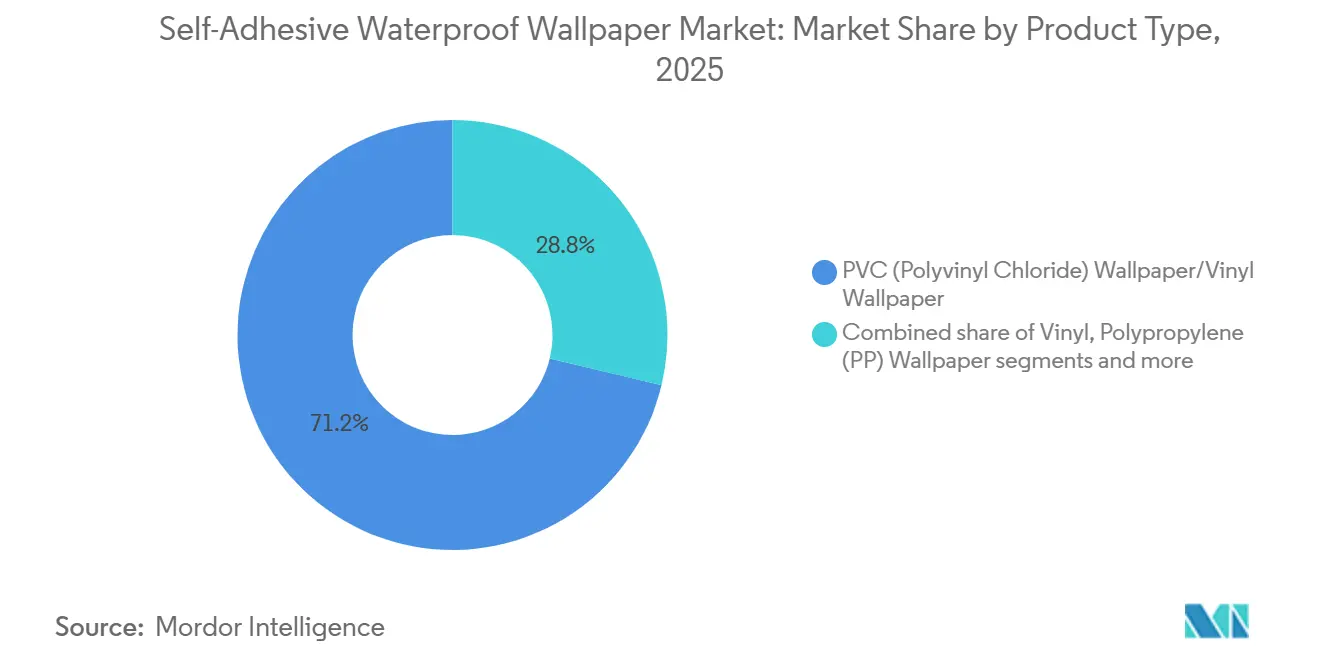

- Nach Materialtyp führte PVC-Tapete (Polyvinylchlorid)/Vinyl-Tapete mit einem Marktanteil von 71,24 % im Markt für selbstklebende wasserfeste Tapeten im Jahr 2025, während PET-Tapete (Polyethylenterephthalat) bis 2031 voraussichtlich mit einem CAGR von 8,14 % wachsen wird.

- Nach Anwendung entfiel auf Renovierung und Umbau im Jahr 2025 ein Marktanteil von 65,16 % im Markt für selbstklebende wasserfeste Tapeten, während Neubau bis 2031 voraussichtlich mit einem CAGR von 7,47 % wachsen wird.

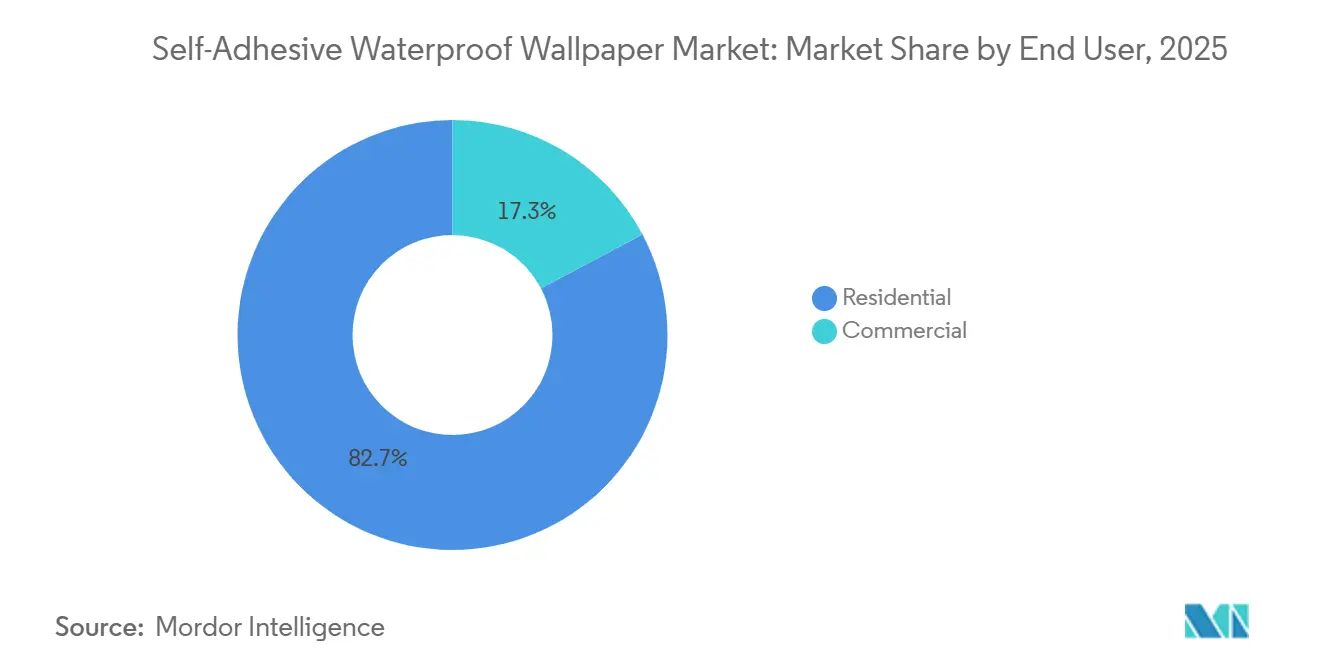

- Nach Endnutzer entfiel auf den Wohnbereich im Jahr 2025 ein Marktanteil von 82,74 % im Markt für selbstklebende wasserfeste Tapeten, während der Gewerbebereich bis 2031 voraussichtlich mit einem CAGR von 8,35 % wachsen wird.

- Nach Vertriebskanal entfielen auf B2C-Kanäle im Jahr 2025 ein Marktanteil von 88,65 % im Markt für selbstklebende wasserfeste Tapeten, während B2B-Kanäle bis 2031 voraussichtlich mit einem CAGR von 7,62 % wachsen werden.

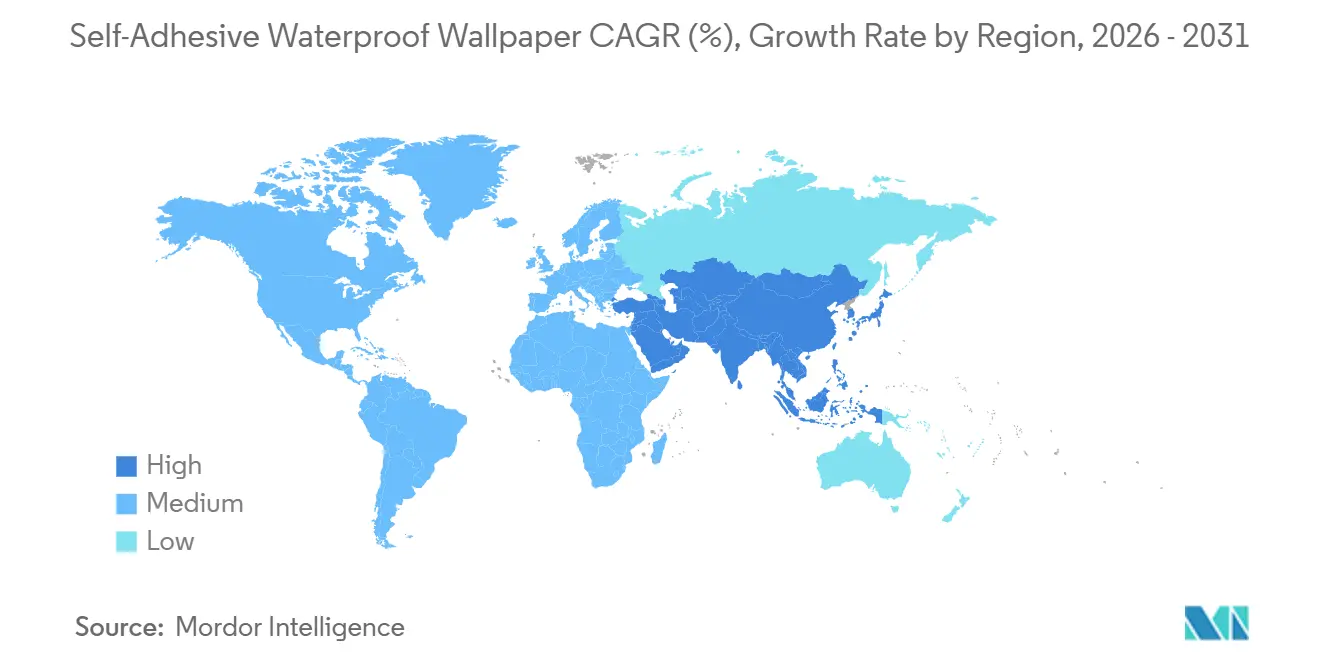

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 40,31 % im Markt für selbstklebende wasserfeste Tapeten, und die Region wird auch als der am schnellsten wachsende Markt mit einem CAGR von 7,84 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für selbstklebende wasserfeste Tapeten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Heimwerkerfreundliche Renovierungsnachfrage im Mietwohnungsbereich | +1.60% | Kernmärkte Nordamerika und Europa, mit Ausstrahlungseffekten auf städtische Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Feuchtigkeitsbeständige dekorative Oberflächen für Küchen und Badezimmer | +1.40% | Global, mit starker Relevanz in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Social Commerce und Inneneinrichtungs-Inspirationsinhalte | +0.90% | Global, mit stärkerer Konversion in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Emissionsarme repositionierbare Klebstoffe in regulierten Märkten | +0.70% | Europa, Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Digitaldruck-Individualisierung für Kleinauflagen-Designs | +0.60% | Global, angeführt von Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Hygienische, abwaschbare Oberflächen bei Renovierungen in Gastgewerbe und Gesundheitswesen | +0.50% | Global, mit sichtbarer Nachfrage im Nahen Osten, Afrika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Heimwerkerfreundliche Renovierungsnachfrage im Mietwohnungsbereich

Die Nachfrage im Markt für selbstklebende wasserfeste Tapeten ist weiterhin eng mit Räumen verbunden, in denen Bewohner eine optische Veränderung wünschen, ohne zu bohren, zu fliesen oder dauerhafte Oberflächenbehandlungen vorzunehmen. Mietwohnungen halten diesen Bedarf sichtbar, da Mietbeschränkungen und Bedenken hinsichtlich der Kaution reversible Dekoration praktischer machen als Kleistertapeten oder viele andere Oberflächentypen. Dieselbe Logik gilt für möblierte Wohnungen und Kurzzeitunterkünfte, bei denen Eigentümer einen frischen Look ohne lange Installationszyklen benötigen. Dies macht den Markt für selbstklebende wasserfeste Tapeten weniger abhängig von großen Renovierungsbudgets und stärker an häufige, wenig störende Auffrischungen gebunden. Produkte, die sich sauber ablösen lassen, leicht repositioniert werden können und veraltete Oberflächen gut abdecken, werden wahrscheinlich weiterhin zentral für die Nachfrage bleiben, da Verbraucher flexible Heimverbesserungsformate bevorzugen.

Feuchtigkeitsbeständige dekorative Oberflächen für Küchen und Badezimmer

Küchen und Badezimmer gehören zu den am stärksten frequentierten und feuchtigkeitsintensivsten Bereichen in jedem Wohnraum, doch dekorative Wandverkleidungen haben sie historisch gesehen unterversorgt. Die wachsende Verfügbarkeit von PVC- und PET-gestützten selbstklebenden Formaten mit nachgewiesener Feuchtigkeitsbeständigkeit beginnt, diese Gleichung zu verändern. Das patentierte AQUABOUT WET SYSTEM™ von Wall&decò, das in mehr als 24.000 Duschen in 81 Ländern eingesetzt wird, zeigt, dass technische Wasserdichtigkeitsnachweise eine gewerbliche Nutzung von Tapeten in direkten Wasserkontaktzonen vorantreiben können, die zuvor ausschließlich Fliesen vorbehalten waren[2]Wall&decò, "AQUABOUT WET SYSTEM Wasserdichte Wandverkleidung," Wall&decò, wallanddeco.com . Dies ist bedeutsam, weil es die Anzahl der Oberflächen erweitert, die mit einem schnellen, designorientierten Produkt statt mit einer arbeitsintensiven Oberfläche behandelt werden können. Es stärkt auch das Vertrauen in Anwendungsfälle wie Küchenrückwände und Akzentwände, bei denen sowohl der visuelle Effekt als auch die einfachere Installation wichtig sind. Da immer mehr Verbraucher und Planer Tapeten in feuchtigkeitsgefährdeten Räumen akzeptieren, gewinnt der Markt für selbstklebende wasserfeste Tapeten breitere Oberflächenmöglichkeiten in jedem Projekt.

Emissionsarme repositionierbare Klebstoffe in regulierten Märkten

Der Markt für selbstklebende wasserfeste Tapeten profitiert auch von strengeren Anforderungen an Innenemissionen und chemische Sicherheit. Europäische Chemikalienvorschriften und formaldehydbezogene Beschränkungen drängen Käufer zu Produkten, die eine sauberere Klebstoff- und Materialleistung dokumentieren können, insbesondere in institutionellen und hochwertigen Kanälen. Marken, die bereits zertifizierte emissionsarme Komponenten verwenden, sind besser positioniert, um diese Anforderungen zu erfüllen und Beschaffungshürden zu vermeiden. Die Verwendung von GREENGUARD Gold-zertifizierten Tinten durch Spoonflower zeigt, wie compliance-bezogene Aussagen die gewerbliche Glaubwürdigkeit über die Designattraktivität hinaus unterstützen können[3]Spoonflower, "Willkommen bei Spoonflower, Der Print-on-Demand-Unterschied," Spoonflower Hilfecenter, spoonflower.com . Langfristig sollte dies dazu beitragen, dass der Markt für selbstklebende wasserfeste Tapeten einen Teil seines Wertmixes in Richtung höherwertiger Produkte verschiebt, anstatt rein preisgetriebene Angebote zu bevorzugen.

Digitaldruck-Individualisierung für Kleinauflagen-Designs

Die Digitaldrucktechnologie verbessert die Art und Weise, wie der Markt für selbstklebende wasserfeste Tapeten mit Individualisierung, Designwechsel und kleineren Produktionsauflagen umgeht. Roland DG stellte 2025 fest, dass nur ein kleiner Teil des Tapetendruck auf digitale Systeme umgestellt worden war, was auf einen großen verbleibenden Spielraum für Veränderungen hindeutet[4]Roland DG Corporation, "Roland DG fügt neue Materialien und Farben zur DIMENSE Innendekorationslösung hinzu," Roland DG, rolanddga.com. Dies ist bedeutsam, weil sich die Wirtschaftlichkeit von Kleinauflagen verbessert, wenn Marken mehr Designs in geringeren Stückzahlen drucken können, ohne die gleiche Lagerbelastung. Es unterstützt auch eine schnellere Reaktion auf Farbtrends, Wandbild-Anfragen und raumspezifische Grafiken, die mit älteren Produktionsmodellen schwer zu bedienen sind. Im Markt für selbstklebende wasserfeste Tapeten werden Unternehmen, die Digitaldruck mit zuverlässigen wasserfesten Substraten kombinieren, wahrscheinlich eine stärkere Position bei der höherwertigen individuellen und Ersatznachfrage einnehmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko von Installationsfehlern bei feuchten oder schlecht vorbereiteten Oberflächen | -0.50% | Global, mit stärkerer Exposition in feuchten Klimazonen und älterem Wohnungsbestand | Mittelfristig (2–4 Jahre) |

| Preisdruck durch Massenimporte und Handelsmarken | -0.60% | Global, am stärksten im Masseneinzelhandel in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Begrenzte Recyclingfähigkeit von mehrschichtigen Folienstrukturen | -0.40% | Europa und Nordamerika, wo Nachhaltigkeitsvorschriften schneller voranschreiten | Langfristig (≥ 4 Jahre) |

| Substitution durch Farbe, Wandpaneele und fliesenoptische Folien | -0.50% | Global, insbesondere in Heimwerker- und handwerkergeführten Renovierungskanälen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch Massenimporte und Handelsmarken

Der Preisdruck bleibt eines der deutlichsten Hemmnisse für den Markt für selbstklebende wasserfeste Tapeten. Großproduzenten und händlereigene Linien können beliebte Looks zu niedrigeren Preisen nachahmen, was die Margen für mittelständische Markenanbieter einengt. A.S. Création meldete 2025 schwächere Umsätze und führte einen Teil des Drucks direkt auf schwierige Verbraucherbedingungen und stärkeren Wettbewerb in seinen europäischen Kernmärkten zurück. Dieser Druck macht Designtiefe, lizenzierte Kollektionen, digitale Flexibilität und nachgewiesene Produktleistung wichtiger denn je. Ohne klarere Differenzierung können Marken im Markt für selbstklebende wasserfeste Tapeten in einen hauptsächlich durch Rabatte getriebenen Wettbewerb hineingezogen werden.

Begrenzte Recyclingfähigkeit von mehrschichtigen Folienstrukturen

Die Entsorgung am Lebensende bleibt eine strukturelle Herausforderung für den Markt für selbstklebende wasserfeste Tapeten, da viele Produkte auf mehrschichtigen Konstruktionen basieren, die schwieriger zu recyceln sind als einfachere Monomaterialformate. Nachhaltigkeitsdiskussionen rund um Kunststoffe begünstigen weiterhin Materialien und Systeme, die sich leichter in bestehende Verwertungsströme einfügen. Dies beseitigt nicht die Nachfrage nach wasserfesten vinylbasierten Produkten, erhöht jedoch die Prüfung durch institutionelle Käufer und regulierte Regionen. Anbieter, die die Rückverfolgbarkeit von Materialien, emissionsärmere Chemie oder recyclingfähigere Konstruktionen verbessern können, sollten bei formalen Ausschreibungen auf weniger Widerstand stoßen. Das Problem wird sich wahrscheinlich nicht schnell auflösen, sodass es ein längerfristiges Hemmnis für die Entwicklung des Marktes für selbstklebende wasserfeste Tapeten nach Materialmix bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: PVC hält die Skalierung, während PET durch Nachhaltigkeitspositionierung gewinnt

PVC-Tapete oder Vinyl-Tapete hielt im Jahr 2025 einen Marktanteil von 71,24 % im Markt für selbstklebende wasserfeste Tapeten, was auf ihre starke Eignung für Feuchtigkeitsbeständigkeit, Druckklarheit, Texturreplikation und repositionierbare Klebstoffsysteme zurückzuführen ist. In der Praxis bleibt Vinyl die Mainstream-Basis für Peel-and-Stick-Dekor, da es Fliesen, Stein, Stoff und gemusterte Oberflächen zu geringeren Installationskosten imitieren kann. Schaumstoffbasierte Tapeten bedienen weiterhin Akzentwände, die Tiefe und ein weicheres visuelles Profil benötigen, während Polypropylen- und stoffbasierte wasserfeste Produkte in ihrer Verwendung selektiver bleiben. Verbund- und Mehrschichtkonstruktionen bleiben relevant, wo eine bessere Dimensionsstabilität oder sauberere Ablöseleistung in Wohn- und leichten Gewerbebereichen wichtig ist.

PET-Tapete wird bis 2031 voraussichtlich mit einem CAGR von 8,14 % wachsen, was sie zum am schnellsten wachsenden Materialtyp im Markt für selbstklebende wasserfeste Tapeten macht. Ein wesentlicher Grund ist, dass PET besser mit Recyclingdiskussionen übereinstimmt als viele mehrschichtige Vinylstrukturen. Dieser Faktor wird immer relevanter, da Käufer Nachhaltigkeitsaussagen mehr Aufmerksamkeit schenken. Selbst bei PVC beginnen Anbieter auf Beschaffungserwartungen zu reagieren, wie Sangetsu's Einführung der ersten FSC-zertifizierten PVC-Tapete Japans im Jahr 2025 zeigt. Dieser Schritt deutet darauf hin, dass das führende Material im Markt für selbstklebende wasserfeste Tapeten sich anpasst, anstatt stillzustehen. Im Prognosezeitraum wird das Gleichgewicht wahrscheinlich zugunsten von PVC für die Skalierung bleiben, während PET in Projekten, bei denen Nachhaltigkeitsprüfungen mehr Gewicht haben, schneller zulegt.

Nach Anwendung: Renovierung bildet die Basis, während Neubau an Dynamik gewinnt

Renovierung und Umbau machten im Jahr 2025 65,16 % des Marktes für selbstklebende wasserfeste Tapeten aus und bilden damit die Kernanwendungsbasis der Kategorie. Diese Position ist logisch, da bestehende Wohnhäuser, Mietobjekte und Gastgewerbeflächen oft eine optische Auffrischung ohne invasive Arbeiten, längere Raumschließungen oder qualifizierte Installation benötigen. Das Produkt passt auch gut zu kurzen Ersatzzyklen, da Stilaktualisierungen häufiger vorgenommen werden können als bei vielen traditionellen Wandoberflächen. In reifen Wohnungsmärkten verschafft dies dem Markt für selbstklebende wasserfeste Tapeten einen stetigen Strom von Wiederholungsnutzungen, die an ästhetische Auffrischungen statt an vollständige strukturelle Renovierungen gebunden sind.

Neubau wird bis 2031 voraussichtlich mit einem CAGR von 7,47 % wachsen, was darauf hindeutet, dass die Kategorie über ihre ursprüngliche renovierungsgetriebene Identität hinauswächst. Entwickler achten mehr auf Oberflächen, die schneller installiert werden, die Abhängigkeit von Arbeitskräften reduzieren und dennoch sichtbare Differenzierung in Wohnungsinterieurs und Gemeinschaftsflächen bieten. Der Digitaldruck unterstützt diesen Wandel, da raumspezifische Grafiken und koordinierte Designpakete in kleineren Auflagen ohne die gleiche Einrichtungsbelastung wie ältere Produktionssysteme geliefert werden können. Das Ergebnis ist eine breitere Rolle für den Markt für selbstklebende wasserfeste Tapeten in Einsteiger- und mittleren Entwicklungen, bei denen Kostenkontrolle und visuelle Wirkung beide wichtig sind. Diese Anwendung sollte in absoluten Zahlen kleiner als Renovierung bleiben, wird aber zu einer wichtigeren Quelle für zukünftiges Wachstum.

Nach Endnutzer: Wohnbereich führt das Volumen an, während Gewerbe eine höhere Dynamik hinzufügt

Wohnbereichs-Endnutzer machten im Jahr 2025 82,74 % der Nachfrage aus und bestätigen, dass der Markt für selbstklebende wasserfeste Tapeten volumenmäßig hauptsächlich verbrauchergetrieben bleibt. Haushalte nutzen das Produkt, weil es schnelle Raumaktualisierungen, eine wenig störende Installation und einen einfacheren Austausch bei Geschmacksänderungen ermöglicht. Es funktioniert auch gut in Küchen, Akzentwänden, Kinderzimmern und kleineren feuchtigkeitsnahen Bereichen, wo Menschen ein sichtbares Ergebnis ohne vollständigen Ausbau wünschen. Diese breite Haushaltsrelevanz hält die Wohnbereichsnachfrage im Markt für selbstklebende wasserfeste Tapeten zentral, auch wenn neue gewerbliche Nutzungen expandieren.

Die gewerbliche Nachfrage wird bis 2031 voraussichtlich mit einem CAGR von 8,35 % wachsen, was sie zur am schnellsten wachsenden Endnutzerkategorie macht. Gastgewerbe, Gesundheitswesen und flexible Büroumgebungen schätzen Oberflächen, die sich leicht auffrischen lassen, abgewischt werden können und die Arbeitsintensität bei Einrichtungen oder Renovierungen reduzieren. Grandeco's Pure & Protect Tapete veranschaulicht, wie funktionale Aussagen, wie antimikrobielle Leistung, dazu beitragen können, Tapeten in stärker ausschreibungsgetriebene Umgebungen zu bringen. Gleichzeitig verbessern sauberere Chemie und dokumentierte Emissionsleistung die Eignung für institutionelle Beschaffung in regulierten Märkten. Dies bedeutet, dass der Markt für selbstklebende wasserfeste Tapeten sich langsam von einer rein verbraucherorientierten Dekorationskategorie zu einem breiteren Spektrum an Wandverkleidungslösungen verschiebt.

Nach Vertriebskanal: B2C liefert Skalierung, während B2B die Kanalqualität verbessert

B2C-Kanäle machten im Jahr 2025 88,65 % des Umsatzes aus und behalten damit ihre führende Position im Markt für selbstklebende wasserfeste Tapeten. Verbrauchermärkte, Spezialdekorgeschäfte, Baumärkte, Markenwebsites, Online-Marktplätze und lokale Einzelhändler bleiben der Hauptweg, da das Produkt einfach zu versenden und visuell leicht zu demonstrieren ist. Diese visuelle Qualität ist wichtig, weil Verbraucher oft auf der Grundlage von Mustern, Farben, Rauminspirations- und Vorher-Nachher-Präsentationen kaufen, anstatt auf der Grundlage tiefer technischer Spezifikationen. Infolgedessen profitiert der Markt für selbstklebende wasserfeste Tapeten weiterhin von Einzelhandelsformaten, die Designentdeckung mit schnellen Kaufentscheidungen verbinden.

B2B-Kanäle werden bis 2031 voraussichtlich mit 7,62 % wachsen, was auf eine schrittweise Verbesserung der Kanaltiefe statt auf eine sofortige Kanaldominanz hindeutet. Auftragnehmer, Innenarchitekten, Architekten und Projektbeschaffungsteams werden relevanter, wenn das Produkt in Hotels, Kliniken, Pflegeeinrichtungen und entwicklergeführte Innenausstattungspakete übergeht. Gewerbliche Käufer schätzen auch Präzisionswerkzeuge, maßgefertigte Möglichkeiten, schnellere Musterbearbeitung und Produktdokumentation, die die Genehmigungszeit verkürzt. Deshalb entwickeln mehrere Marken Werkzeuge und Kataloge speziell für professionelle Nutzer, anstatt sich nur auf Verbraucher-Storefronts zu verlassen. Im Laufe der Zeit sollte der Markt für selbstklebende wasserfeste Tapeten sehen, wie B2B einen größeren Wertanteil gewinnt, auch wenn B2C den größten Teil des Stückvolumens behält.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 40,31 % am globalen Markt für selbstklebende wasserfeste Tapeten und führt gleichzeitig das Wachstumsranking mit einem prognostizierten CAGR von 7,84 % bis 2031 an, was der Region sowohl Skalierung als auch Dynamik verleiht. China bleibt zentral, da es eine große Inlandsnachfrage mit einer starken Fertigungsbasis für beschichtete Folien, Druck und Wandverkleidungsexporte kombiniert. Indien, Südostasien, Japan und Südkorea tragen durch eine Mischung aus Wohnungsbau, städtischem Wohnen in Apartments und Renovierungen im Gastgewerbe zur regionalen Nachfrage bei. Sangetsu's laufende Katalogerweiterung zeigt, wie große regionale Anbieter weiterhin sowohl Wohn- als auch Nicht-Wohnangebote als Reaktion auf sich ändernde Ausschreibungsanforderungen auffrischen. Die Kostenposition Asien-Pazifiks beeinflusst auch die Preisgestaltung im weiteren Markt für selbstklebende wasserfeste Tapeten, da exportorientiertes Angebot aus der Region die Preisgestaltung in den Einstiegs- und mittleren Preissegmenten weltweit beeinflusst.

Nordamerika und Europa bilden den nächsten großen Nachfrageblock und bleiben wichtig für die Wertrealisierung, den Markenaufbau und die Produktkonformität. In Nordamerika wird die Nachfrage durch Innenraumauffrischungsaktivitäten, Mietwohnungsanwendungsfälle und die Akzeptanz reversibler Dekorationslösungen für Küchen, Badezimmer und Mehrzweckwohnräume unterstützt. Europa bleibt wichtig, weil designgetriebene Nachfrage mit strengerer Materialprüfung gepaart ist, insbesondere dort, wo Innenemissionen und Produktsicherheit Teil der Beschaffungsprüfung sind. Dies macht den Markt für selbstklebende wasserfeste Tapeten in diesen Regionen selektiver, ermöglicht es aber auch konformen und besser dokumentierten Produkten, eine Premiumpositionierung zu verteidigen. Europäische Anbieter konkurrieren daher nicht nur über Musterbibliotheken und Einzelhandelszugang, sondern auch über Chemie, Nachhaltigkeitsbotschaften und digitale Produktionsbereitschaft.

Südamerika, der Nahe Osten und Afrika bleiben im aktuellen Maßstab kleiner, aber alle drei Regionen sind für die zukünftige Expansion des Marktes für selbstklebende wasserfeste Tapeten wichtig. In Südamerika steigt die renovierungsgetriebene Nachfrage, da städtische Haushalte weiterhin in weniger störende Innenraumverbesserungen investieren. Im Nahen Osten schaffen Hotelbau, Serviced-Living-Formate und häufige Raumauffrischungszyklen eine praktische Öffnung für abwaschbare, schnell zu installierende Wandoberflächen. Teile Afrikas befinden sich noch in einem früheren Stadium, und die Durchdringung des modernen Einzelhandels prägt weiterhin, wie schnell Marken-Peel-and-Stick-Formate skalieren können. Diese Regionen werden das globale Volumen kurzfristig wahrscheinlich nicht anführen, bieten aber nützliche Wachstumsnischen für Anbieter, die Designattraktivität mit projektorientiertem Verkauf in Einklang bringen können.

Wettbewerbslandschaft

Der Markt für selbstklebende wasserfeste Tapeten bleibt mäßig fragmentiert, wobei kein einzelnes Unternehmen die Kategorie in allen Regionen, Preissegmenten und Kanälen dominiert. Europäische Gruppen wie A.S. Création, Rasch und Grandeco konkurrieren mit breiten Musterbibliotheken, etablierten Einzelhändlerbeziehungen und Produktionskapazitäten. Grandeco's breitere Wallfashion-Plattform zeigt, wie Konsolidierung und Portfolioerweiterung weiterhin aktive Hebel sind, insbesondere wenn Unternehmen sowohl Tapeten als auch angrenzende Wandsystemformate abdecken möchten. Im Asien-Pazifik-Raum verankert Sangetsu weiterhin das obere Wettbewerbssegment durch seine Katalogbreite und ein Modell, das schnelle Produktauffrischungen in Wohn- und Nicht-Wohninterieurs unterstützt. Diese Verteilung der Anbieter hält den Markt für selbstklebende wasserfeste Tapeten wettbewerbsfähig, ohne ihn strukturell zu konzentrieren.

A.S. Création's fortlaufende Create-2030-Strategie ist ein klares Beispiel dafür, wie etablierte Anbieter reagieren. Das Unternehmen dringt weiter in Digitaldruck, E-Commerce und margenstarke Designkollektionen vor, während es schwache Nachfrage und stärkeren Preisdruck in Europa navigiert. Sangetsu bietet ein weiteres Beispiel durch seinen Katalogzyklus und angrenzende Wandlösungen, die eine engere Einbindung in Nicht-Wohn-Ausschreibungen und Projektgeschäfte unterstützen. Tempaper veranschaulicht einen anderen Weg, indem es Design-Kooperationen und ausgezeichnete Markensammlungen nutzt, um in einem überfüllten Feld die Aufmerksamkeit der Premiumverbraucher zu erhalten. Zusammen zeigen diese Schritte, dass der Markt für selbstklebende wasserfeste Tapeten sowohl operative Fähigkeiten als auch markengetriebene Designrelevanz belohnt.

Digital-native Akteure wie Tempaper, WallPops, Spoonflower und Chasing Paper prägen weiterhin die US-amerikanische Seite des Marktes für selbstklebende wasserfeste Tapeten durch social-first Nachfrageerfassung und schnelle Designrotation. Spoonflower's Print-on-Demand-Modell fügt eine weitere Differenzierungsebene hinzu, indem es niedrige Mindestmengen und eine breite Designauswahl unterstützt und gleichzeitig anerkannte Innenluftqualitätsnachweise für seine Tinten trägt. Technische Standards werden auch zu einem stärkeren Filter, da antimikrobielle Aussagen, Emissionskonformität und digitaler Durchsatz zunehmend neben dem Stil wichtig sind. Unternehmen, die dokumentierte Leistung mit Designagilität kombinieren können, werden wahrscheinlich eine stärkere Position einnehmen als Unternehmen, die nur über niedrige Preise konkurrieren. Dieses Gleichgewicht sollte den Markt für selbstklebende wasserfeste Tapeten im Prognosezeitraum aktiv, designgetrieben und fragmentiert halten.

Marktführer für selbstklebende wasserfeste Tapeten

-

A.S. Création Tapeten AG

-

Asian Paints Limited

-

Brewster Home Fashions LLC

-

Chasing Paper, LLC

-

F. Schumacher and Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Tempaper & Co. gab die Einführung seiner neuen Back-to-School-Kollektion bekannt, die vom 14. Juni bis zum 19. September 2026 exklusiv in Target-Filialen und auf Target.com erhältlich sein wird.

- Dezember 2025: WallPops® brachte die Brownstone Boys × WallPops Tapeten-Kollektion auf den Markt, die 11 Peel-and-Stick-Tapetendesigns in 5 Mustern umfasst, die vom architektonischen Erbe New York Citys inspiriert sind. Die Kollektion ist direkt über wallpops.com erhältlich.

Berichtsumfang des globalen Marktes für selbstklebende wasserfeste Tapeten

Selbstklebende wasserfeste Tapete ist eine druckempfindliche dekorative Wandverkleidung, die für eine werkzeugfreie Installation und saubere Entfernung von geeigneten gestrichenen Oberflächen konzipiert ist. Im Gegensatz zu kleisteraufgetragenen Tapeten verwenden diese Produkte einen repositionierbaren Klebstoffrücken, der es Benutzern ermöglicht, Paneele mit minimaler Oberflächenstörung zu installieren, anzupassen und zu entfernen, was sie für Mietwohnungen, Gastgewerberenovierungen, leichte Gewerbeinterieurs und Heimwerkerrenovierungen relevant macht. Die Branche für selbstklebende wasserfeste Tapeten in diesem Bericht ist nach Materialtyp, Anwendung, Endnutzer, Vertriebskanal und Geografie segmentiert. Die Materialabdeckung umfasst PVC- oder Vinyl-Tapete, PET-Tapete, Polypropylen-Tapete, stoffbasierte wasserfeste Tapete, schaumstoffbasierte Tapete sowie Verbund- oder Mehrschichttapete. Die Anwendungsabdeckung umfasst Neubau, Renovierung und Umbau. Die Endnutzerabdeckung umfasst Wohn- und Gewerbebedarf. Der Vertrieb umfasst B2C-Wege wie Baumärkte, Spezialgeschäfte, Online-Einzelhandel und lokale Geschäfte sowie B2B-Wege wie Auftragnehmer, Designer, Architekten, Projektbeschaffung und institutionellen Vertrieb. Die geografische Abdeckung umfasst Nordamerika, Südamerika, Europa, Asien-Pazifik sowie den Nahen Osten und Afrika, wobei der Marktwert in USD über die abgedeckten Segmente hinweg dargestellt wird.

| PVC-Tapete (Polyvinylchlorid)/Vinyl-Tapete |

| Vinyl-Tapete |

| PET-Tapete (Polyethylenterephthalat) |

| Polypropylen-Tapete (PP) |

| Stoffbasierte wasserfeste Tapete |

| Schaumstoffbasierte Tapete |

| Verbund- / Mehrschichttapete |

| Neubau |

| Renovierung und Umbau |

| Wohnbereich |

| Gewerbe |

| B2C-Kanäle | Verbrauchermärkte und Supermärkte |

| Spezialgeschäfte | |

| Baumärkte | |

| Online | |

| Lokale Geschäfte | |

| Sonstige Vertriebskanäle | |

| B2B-Kanäle (Auftragnehmer und Installateure, Innenarchitekten und Architekten, Projektbeschaffung und institutioneller Vertrieb) |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | PVC-Tapete (Polyvinylchlorid)/Vinyl-Tapete | |

| Vinyl-Tapete | ||

| PET-Tapete (Polyethylenterephthalat) | ||

| Polypropylen-Tapete (PP) | ||

| Stoffbasierte wasserfeste Tapete | ||

| Schaumstoffbasierte Tapete | ||

| Verbund- / Mehrschichttapete | ||

| Nach Anwendung | Neubau | |

| Renovierung und Umbau | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C-Kanäle | Verbrauchermärkte und Supermärkte |

| Spezialgeschäfte | ||

| Baumärkte | ||

| Online | ||

| Lokale Geschäfte | ||

| Sonstige Vertriebskanäle | ||

| B2B-Kanäle (Auftragnehmer und Installateure, Innenarchitekten und Architekten, Projektbeschaffung und institutioneller Vertrieb) | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden selbstklebende wasserfeste Tapeten bis 2031 erreichen?

Der Markt für selbstklebende wasserfeste Tapeten wird bis 2031 voraussichtlich 4,86 Milliarden USD erreichen, gegenüber 3,44 Milliarden USD im Jahr 2026, mit einem CAGR von 7,19 %.

Welcher Materialtyp führt derzeit die Nachfrage an?

PVC- oder Vinyl-Tapete führt die Nachfrage mit einem Anteil von 71,24 % im Jahr 2025 an, aufgrund ihrer Feuchtigkeitsbeständigkeit, hohen Druckqualität und breiten Designflexibilität.

Welche Anwendung wächst schneller, Renovierung oder Neubau?

Renovierung und Umbau bleiben mit einem Anteil von 65,16 % im Jahr 2025 größer, während Neubau mit einem CAGR von 7,47 % bis 2031 schneller wächst.

Warum steigt die gewerbliche Nachfrage in dieser Kategorie?

Die gewerbliche Nachfrage steigt, weil Hotels, Gesundheitseinrichtungen und Arbeitsbereiche abwaschbare Oberflächen, geringere Installationsstörungen und schnellere Auffrischungszyklen schätzen.

Welche Region ist für die zukünftige Expansion am wichtigsten?

Asien-Pazifik ist die wichtigste Region, mit einem Anteil von 40,31 % im Jahr 2025 und dem prognostizierten schnellsten CAGR von 7,84 % bis 2031.

Was ist die größte Wettbewerbsherausforderung für Anbieter?

Die größte Herausforderung ist der Preisdruck durch kostengünstige Importe und Handelsmarkenprodukte, der Marken dazu zwingt, über Design, Konformität und Produktleistung statt über den Preis allein zu konkurrieren.

Seite zuletzt aktualisiert am: