Indien Epoxydharz-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

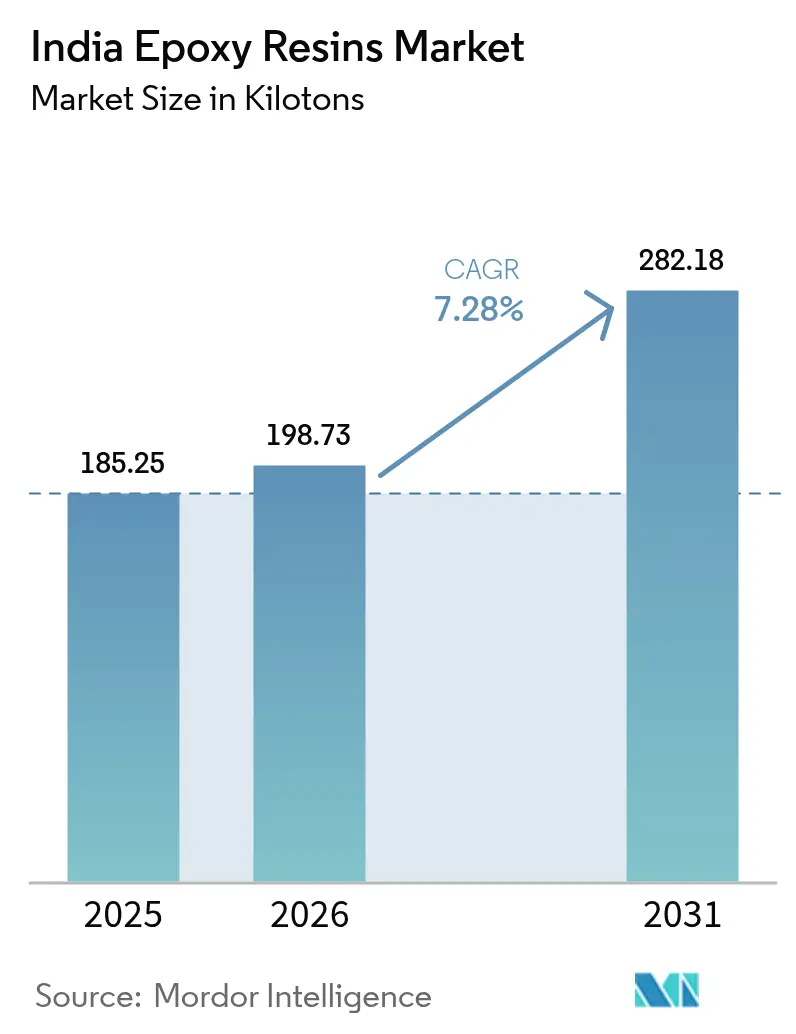

| Marktgröße im Basisjahr (2025) | 185.25 Kilotonn |

| Marktvolumen (2026) | 198.73 Kilotonn |

| Marktvolumen (2031) | 282.18 Kilotonn |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Epoxydharz-Markt – Analyse von Mordor Intelligence

Die Größe des Indien Epoxydharz-Marktes wird im Jahr 2026 auf 198,73 Kilotonnen geschätzt, was einem Anstieg gegenüber dem Wert von 185,25 Kilotonnen im Jahr 2025 entspricht, mit Prognosen für 2031, die 282,18 Kilotonnen zeigen, was einer Wachstumsrate von 7,28 % CAGR über den Zeitraum 2026–2031 entspricht. Die starke Nachfrage aus den Bereichen Infrastruktur, Automobil-Verbundwerkstoffe und Installationen für erneuerbare Energien unterstützt die Expansion, während die staatlichen Produktionsgebundenen Anreizprogramme (PLI) und die jüngste Beseitigung der US-amerikanischen Anti-Dumping-Unsicherheit die inländischen Produzenten weiter begünstigen. Großangelegte Kapazitätsprojekte führender Hersteller festigen die lokale Versorgungssicherheit, und Partnerschaften, die recycelbare Epoxydharz-Chemien vermarkten, steigern die langfristige Wettbewerbsfähigkeit.

Wichtigste Erkenntnisse des Berichts

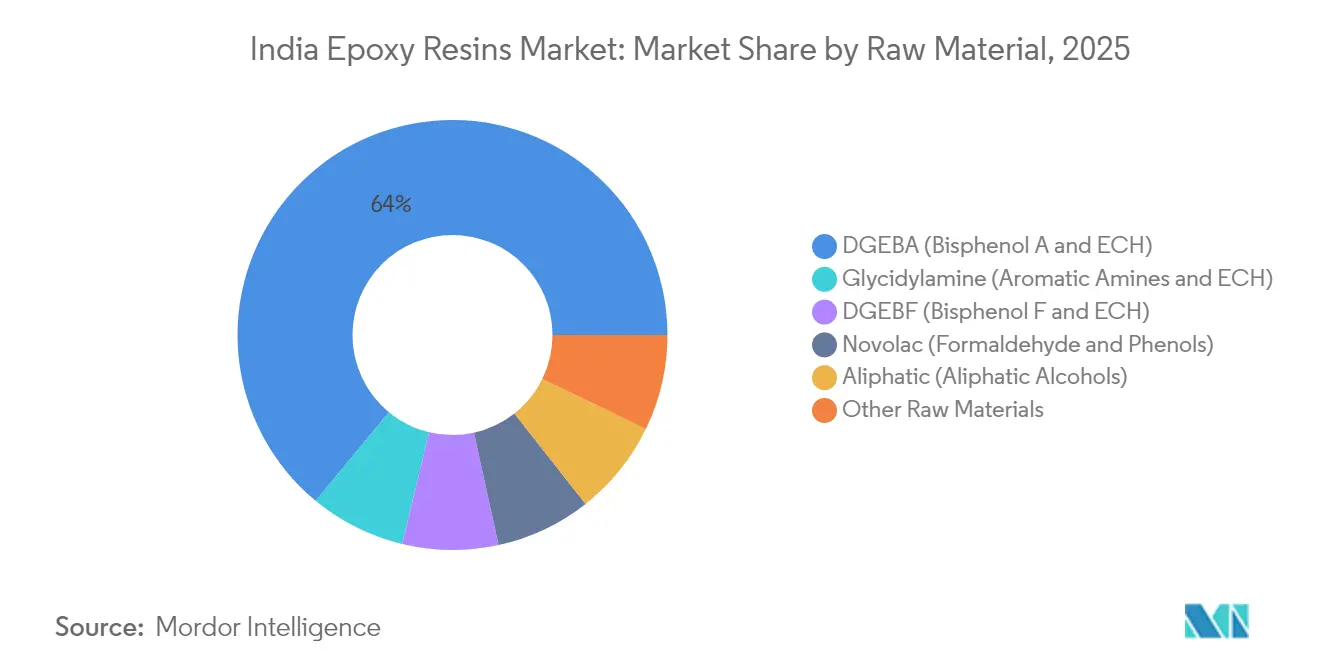

- Nach Rohmaterial entfiel auf DGEBA im Jahr 2025 ein Marktanteil von 64,02 % am Indien Epoxydharz-Markt. DGEBA wird voraussichtlich das höchste Wachstum mit einer CAGR von 8,05 % bis 2031 verzeichnen.

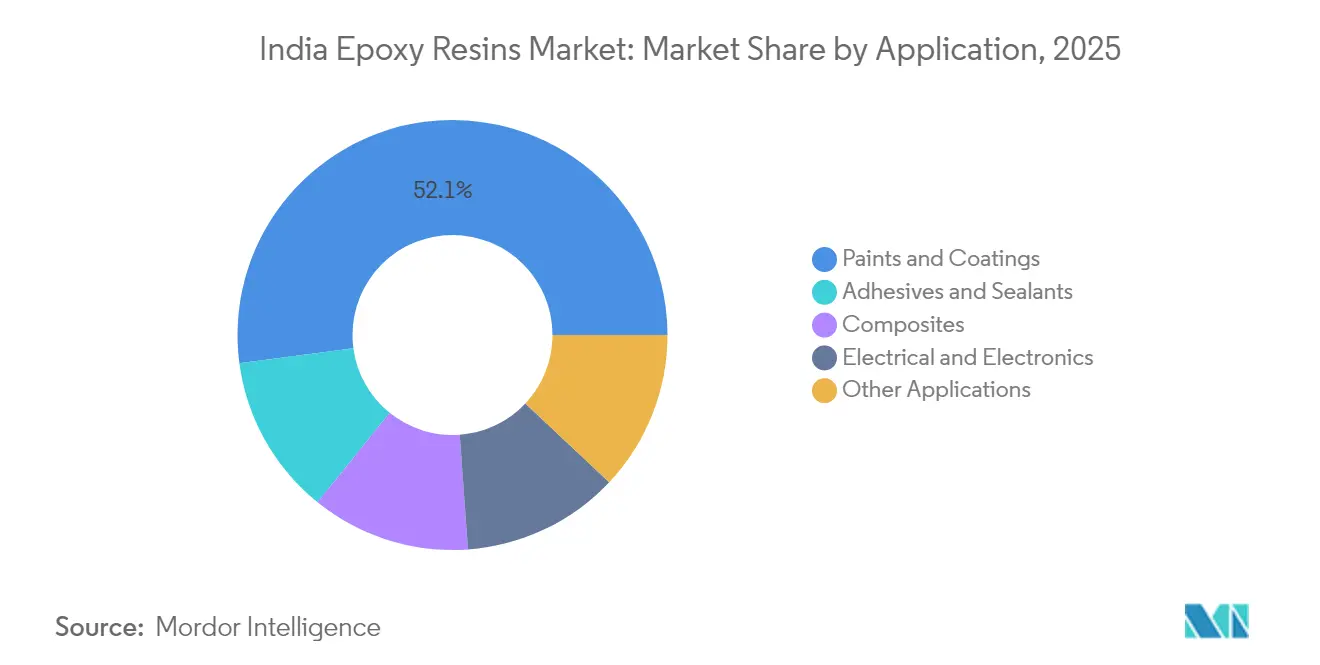

- Nach Anwendung hielten Farben und Beschichtungen im Jahr 2025 einen Anteil von 52,10 % an der Größe des Indien Epoxydharz-Marktes und entwickeln sich mit einer CAGR von 8,35 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Indien Epoxydharz-Marktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Stark steigende Infrastrukturausgaben in Städten der zweiten und dritten Kategorie | +1.8% | Gujarat, Maharashtra, Karnataka und andere Wachstumskorridore | Mittelfristig (2–4 Jahre) |

| Automobil-Leichtbauantrieb durch die CAFÉ-Normen des Geschäftsjahres 2025 | +1.2% | Tamil Nadu, Haryana, Gujarat | Kurzfristig (≤ 2 Jahre) |

| Hinzufügen von Windturbinenschaufeln im Rahmen von Indiens Ziel für erneuerbare Energien von 500 GW | +2.1% | Gujarat, Tamil Nadu, Karnataka, Maharashtra, Rajasthan | Langfristig (≥ 4 Jahre) |

| Staatliche PLI-Mittelzuweisung für Batteriesätze mit fortschrittlicher Chemiezelle | +1.4% | Gujarat, Haryana, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Wachstum des organisierten Einzelhandels für Bodenbeläge und dekorative Laminate | +0.9% | Städtische Zentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Infrastrukturausgaben in Städten der zweiten und dritten Kategorie

Staatliche Maßnahmen zur Modernisierung von Sekundärstädten treiben eine robuste Nachfrage nach strapazierfähigen Epoxydbeschichtungen für Böden, Schutzanstrichen und Strukturklebstoffen für neue Einkaufszentren, Krankenhäuser und Bildungseinrichtungen an. Diese Standorte bieten Greenfield-Nachfrage, bei der der Wettbewerbspreisdruck geringer ist als in Metropolen, was es den Produzenten ermöglicht, ihre Margen aufrechtzuerhalten. Entwickler bevorzugen fugenlose, hygienische Epoxydharzböden, die keramischen und Terrazzoalternativen überlegen sind, während Auftragnehmer kürzere Projektabwicklungszeiten schätzen. Produktionszentren in Gujarat und Maharashtra liefern den Großteil der Harzvolumina und profitieren von nahe gelegenen Häfen und integrierten petrochemischen Rohstoffen. Lieferanten, die ihren Vertrieb in Inlandsbezirke ausweiten, können inkrementelles Volumenwachstum erschließen, da sich die Bautätigkeit über die Küstenmetropolen hinaus ausbreitet.

Automobil-Leichtbauantrieb durch die CAFÉ-Normen des Geschäftsjahres 2025

Strengere Normen für den durchschnittlichen Kraftstoffverbrauch von Fahrzeugflotten verpflichten Automobilhersteller zur Senkung der Flottenemissionen und fördern die Verwendung von Kohlenstofffaser-Epoxydharz-Verbundwerkstoffen für Karosserieteile, Strukturbauteile und Batteriegehäuse. Das staatliche PLI-Programm für Fahrzeuge im Umfang von INR 25.938 Crore (USD 3,1 Milliarden), das auf Elektrofahrzeug-, Hybrid- und Brennstoffzellenplattformen beschränkt ist, beschleunigt die Zwischennachfrage nach Hochleistungsklebstoffen und thermisch leitfähigen Epoxydharz-Vergussmassen. Tier-1-Zulieferer nutzen Indiens bewährte Kompetenz in der skalierten Elektronikmontage, um die Fertigung zusammengesetzter Unterkomponenten zu lokalisieren und den Harzverbrauch zu steigern. Leichtbau ist eine strukturelle Notwendigkeit und kein kurzfristiger Volumenschwankung, was ein konsistentes Verbrauchswachstum sicherstellt.

Hinzufügen von Windturbinenschaufeln im Rahmen von Indiens Ziel für erneuerbare Energien von 500 GW

Der Ausbau der Windkraftkapazität schafft eine anhaltende Nachfrage auf dem Indien Epoxydharz-Markt nach hochmoduligen Schaufelmatrizen und Gelcoats. Größere Rotordurchmesser erfordern zähere und ermüdungsbeständigere DGEBA- und Glycidylamin-Systeme. Die Lokalisierung der Schaufelproduktion in Gujarat und Tamil Nadu senkt die Logistikkosten für Harzlieferanten und ermöglicht einen schnellen Service bei Reparaturen. Der erste kommerzielle recycelbare Windpark der Branche, der EzCiclo-Harz nutzen wird, das im Rahmen einer Vereinbarung zwischen Adani und Swancor aus dem Jahr 2025 geliefert wird, demonstriert ein Kreislaufwirtschaftsmodell, das Premiumpreise erzielen könnte.

Staatliches PLI-Programm für Batteriesätze mit fortschrittlicher Chemiezelle

Die PLI-Zuweisung für ACC-Batterien stieg von INR 15,42 Crore (USD 1,9 Millionen) im Jahr 2024 auf INR 155,76 Crore (USD 18,8 Millionen) im Jahr 2025 und lenkte Investitionen in die lokale Zell-, Modul- und Packfertigung[1]Ministerium für Handel und Industrie. "Regierung erhöht PLI-Budget zur Beschleunigung der Fertigung." Pressinformationsbüro (PIB), 3. März 2025. https://pib.gov.in/PressReleasePage.aspx?PRID=2107825.. Hochthermisch leitfähige Epoxyd-Vergussmassen und schwingungsdämpfende Klebstoffe sind in Li-Ionen-Akkupacks von entscheidender Bedeutung und bieten einen Mehrwert gegenüber Standardqualitäten. Indiens etablierte Elektronik-Lieferkette bietet erfahrene Arbeitskräfte und SMT-Infrastruktur und positioniert Batterie- und Epoxydkomponentenwerke für kostenkonkurrenzfähige Exporte.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| BIS-Entwurfsgrenzwerte für BPA-Rückstände in Harzen | -0.8% | National, wobei die Compliance-Kosten alle Hersteller betreffen | Kurzfristig (≤ 2 Jahre) |

| Volatile Propylen- und Phenol-Rohstoffpreise im Zusammenhang mit Rohölschwankungen | -1.1% | National, wobei integrierte Produzenten weniger betroffen sind | Kurzfristig (≤ 2 Jahre) |

| Steigende Beliebtheit biobasierter ungesättigter Polyesternalternativen | -0.6% | Global, mit früher Einführung in Maharashtra, Gujarat, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

BIS-Entwurfsgrenzwerte für BPA-Rückstände in Harzen

Vorgeschlagene Qualitätskontrollverordnungen schreiben strenge Obergrenzen für unreagiertes Bisphenol-A-Gehalt vor und zwingen Hersteller, in Aufreinigung, alternative Härtungsmittel oder BPA-freie Chemien zu investieren[2]Abteilung zur Förderung von Industrie und Binnenhandel, "Entwurf der Qualitätskontrollverordnung für synthetische Harzklebstoffe," dpiit.gov.in. Große integrierte Produzenten mit solider Forschungs- und Entwicklungsfinanzierung können Formulierungen schnell anpassen und Compliance-Nachweise auf Exportmärkten nutzen. Kleinere Regionalunternehmen riskieren eine Margenverengung und potenzielle Konsolidierung, wenn die Kapitalanforderungen die Liquidität übersteigen.

Volatile Propylen- und Phenol-Rohstoffpreise im Zusammenhang mit Rohölschwankungen

Epoxydharz-Hersteller stehen vor Herausforderungen aufgrund ihrer Abhängigkeit von petrochemischen Rohstoffen, die Rohölpreisschwankungen unterliegen. Schlüsselinputstoffe wie Propylen und Phenol beeinflussen die Produktion von Epichlorhydrin und Bisphenol A erheblich. Epigral hat dieses Problem angegangen, indem es seine ECH-Kapazität auf 100.000 Tonnen pro Jahr verdoppelt und eine konzerneigene Chlor- und Natronlaugeproduktion aufrechterhalten hat, um durch vertikale Integration Rohstoffpreisrisiken zu mindern. Diese Strategie wird angesichts geopolitischer Spannungen und Lieferkettenunterbrechungen, die Rohölpreisschwankungen verstärken, zunehmend wichtiger.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: DGEBA-Dominanz spiegelt überlegenes Leistungsprofil wider

DGEBA entfiel im Jahr 2025 auf 64,02 % des Marktanteils des Indien Epoxydharz-Marktes und wird voraussichtlich eine CAGR von 8,05 % bis 2031 verzeichnen. Die Zusammensetzung bietet hervorragende mechanische Festigkeit, chemische Beständigkeit und Kosteneffizienz und unterstützt eine breite Durchdringung in Beschichtungen, elektrischer Isolierung und Verbundwerkstoffen. DGEBF richtet sich an die Elektronik- und Hochtemperatursektoren, die eine niedrigere Viskosität und höhere Wärmestabilität erfordern. Novolac-Systeme füllen Nischen, die eine außergewöhnliche chemische Beständigkeit erfordern, wie z. B. Tankauskleidungen für die chemische Verarbeitung. Aliphatische Harze bieten überlegene UV-Stabilität für dekorative Oberflächen, während Glycidylamin-Qualitäten eine hohe Haftung auf Metallen und Schlagfestigkeit bieten und für marine und Luft- und Raumfahrt-Beschichtungen eingesetzt werden. Andere Rohmaterialien umfassen biobasierte und Spezialchemien, die nun als Reaktion auf Nachhaltigkeitsvorschriften entstehen.

Produzenten nutzen inkrementelle Innovationen – schnellere Aushärtung, VOC-arme Mischungen und BPA-reduzierte Optionen –, um kommende Standards zu erfüllen. Der Wettbewerbsdruck könnte zunehmen, wenn BPA-Rückstandsgrenzwerte Formulierer zu DGEBF oder Bio-Epoxiden drängen; die derzeitigen Preis-Leistungs-Vorteile machen jedoch eine groß angelegte Substitution vor 2030 unwahrscheinlich.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Führungsposition von Farben und Beschichtungen durch den Infrastrukturboom

Farben und Beschichtungen hielten im Jahr 2025 einen Anteil von 52,10 % am Marktanteil des Indien Epoxydharz-Marktes und werden voraussichtlich die höchste CAGR von 8,35 % bis 2031 beibehalten. Große Infrastrukturprojekte, die Sanierung alternder Brücken und der Ausbau hygienischer Bodenbeläge in Gesundheitseinrichtungen erzeugen weiterhin eine hochvolumige Nachfrage. Formulierer liefern selbstverlaufende Qualitäten für die Lagerhaltung, korrosionsschützende marine Beschichtungen und abriebfeste Trinkwasserauskleidungen, die den BIS-Trinkwasserstandards entsprechen.

Klebstoffe und Dichtmittel stellen eine bedeutende Kategorie dar und werden von den Trends zur Leichtbauweise im Automobilbereich und zur Miniaturisierung in der Elektronik profitieren. Die dem Indien Epoxydharz-Markt zugeteilte Größe für Strukturklebstoffe in Elektrofahrzeug-Akkupacks wird voraussichtlich durch die lokalisierte Zell- und Modulfertigung schrittweise steigen. Elektrische und elektronische Anwendungen bleiben für Vergussmassen und Leiterplattenlaminatverbunde von entscheidender Bedeutung und profitieren von dem sich ausweitenden Halbleitermontage-Ökosystem des Landes. Neue Anwendungen in 3D-Druckfilamenten und fortschrittlichen Werkzeugharzen bieten zusätzlichen Rückenwind für die langfristige Nachfrage.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Gujarat und Maharashtra machten im Jahr 2025 mehr als zwei Fünftel der Nachfrage des indischen Epoxydharz-Marktes aus, unterstützt durch integrierte petrochemische Komplexe, Hafenanbindung und nachgelagerte Nutzercluster. Gujarat, Heimat der bevorstehenden Greenfield-Epoxydeinheit von DCM Shriram, nimmt eine führende Position bei Produktion und Verbrauch ein. Der westliche Korridor Maharashtras nutzt Automobil- und Investitionsgüterkunden rund um Pune und Mumbai, während seine umfangreiche Bautätigkeit die Nachfrage nach Beschichtungen aufrecht erhält.

Tamil Nadu kombiniert Automobil-OEMs, Elektronikmontage und küstennahe Windturbinenherstellung und wird bis 2031 zum am schnellsten wachsenden staatlichen Markt. Karnataka profitiert vom Luft- und Raumfahrt-Ökosystem Bengalurus und der erneuerten Pipeline für Windkraftinstallationen. Nördliche Bundesstaaten wie Haryana und Uttar Pradesh sind aufstrebende Verbrauchszentren, die durch Smart-City-Einführungen und neue Fahrzeugmontagewerke angetrieben werden. Die Vereinheitlichung der GST-Logistik und Autobahnausbauten verringern die Frachtbenachteiligung für Binnenlandwerke, aber die Rohstoffversorgung bleibt auf die Westküste konzentriert und stärkt Gujarats Skalenvorteil.

Regionale politische Initiativen fördern neue Kapazitäten, darunter One-Stop-Shop-Genehmigungen in Gujarats Investitionsparks und Maharashtras maßgeschneiderte Stromtarifsubventionen für Chemieeinheiten. Bundesstaaten mit spezialisierten Prüflabors und BIS-zugelassenen Einrichtungen könnten an Bedeutung gewinnen, sobald die BPA-Rückstandsvorschriften in Kraft treten. Über den Prognosezeitraum wird erwartet, dass der Indien Epoxydharz-Markt die Lokalisierung in jeder wichtigen Region vertieft und die Rohstoffherstellung an der Küste mit der wertschöpfenden Verarbeitung im Inland in Einklang bringt.

Wettbewerbslandschaft

Der Indien Epoxydharz-Markt bleibt mäßig fragmentiert, konsolidiert sich jedoch aufgrund hoher Kapital- und Compliance-Anforderungen zunehmend an der Spitze. Inländische Großunternehmen bauen Kapazitäten aus, investieren in Forschung und Entwicklung und sichern die Rückwärtsintegration, um die Rohstoffvolatilität auszugleichen. Multinationale Tochtergesellschaften konkurrieren hauptsächlich in hochwertigen Elektronik- und Luft- und Raumfahrtqualitäten, während regionale KMU preissensible Allzweckanwendungen bedienen. Strategische Partnerschaften betonen Recyclingfähigkeit und Biogehalt, exemplifiziert durch den Deal von Aditya Birla Advanced Materials mit Vartega zur Kommerzialisierung des Recyclamin-gestützten Duroplast-Recyclings, der auf OEM-Nachhaltigkeitsziele ausgerichtet ist. Die Handelsklarheit verbesserte sich, nachdem die US-amerikanische Internationale Handelskommission im April 2025 Anti-Dumping-Untersuchungen gegen indische Epoxydimporte einstellte und zusätzliche Exportkanäle eröffnete. Unternehmen, die ISO-konforme Qualitätssysteme, regulatorische Einhaltung und anwendungsorientierte technische Dienstleistungen betonen, sollten Marktanteile gewinnen, da die OEM-Anforderungen immer strenger werden.

Marktführer des Indien Epoxydharz-Marktes

Atul Ltd

Aditya Birla Group

Huntsman International LLC

Kukdo Chemical Co., Ltd.

Olin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Adani New Industries Ltd. (ANIL) (Adani Group) und SWANCOR haben eine Partnerschaft zur Entwicklung von Indiens erstem recycelbaren Windpark geschlossen, was einen bedeutenden technologischen Fortschritt im Sektor der erneuerbaren Energien des Landes darstellt. Im Mittelpunkt dieser Initiative steht die Einführung des recycelbaren Epoxydharzsystems EzCiclo von Swancor für Windturbinenblätter.

- Oktober 2024: Atul Ltd schloss eine Kapazitätserweiterung seiner Anlage für flüssige Epoxydharze ab und erhöhte die Kapazität um 50.000 Tonnen/Jahr, von 30.000 auf 80.000 Tonnen/Jahr.

- März 2024: Grasim Industries Limited, ein Tochterunternehmen der Aditya Birla Group, eröffnete in seinem Chemiegeschäft das Erweiterungsprojekt mit einer Kapazität von 123.000 Tonnen für Epoxydharze und Formulierungen in Vilayat, Gujarat, und erhöhte damit die Gesamtkapazität für fortschrittliche Materialien auf 246.000 Tonnen pro Jahr.

Berichtsumfang des Indien Epoxydharz-Marktes

Epoxydharze sind verstärkte Polymerverbundwerkstoffe, die aus Erdölquellen gewonnen werden und aus einem reaktiven Prozess entstehen, der Epoxideinheiten umfasst. Der indische Epoxydharz-Markt ist nach Rohmaterial und Anwendung segmentiert. Nach Rohmaterial ist der Markt in DGBEA, DGBEF, Novolac, Aliphatisch, Glycidylamin und andere Rohmaterialien segmentiert. Der Markt ist nach Anwendung in Farben und Beschichtungen, Klebstoffe und Dichtmittel, Verbundwerkstoffe, Elektro und Elektronik sowie andere Anwendungen segmentiert. Für alle oben genannten Segmente wurden Marktgrößen und -prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| DGEBA (Bisphenol A und ECH) |

| DGEBF (Bisphenol F und ECH) |

| Novolac (Formaldehyd und Phenole) |

| Aliphatisch (Aliphatische Alkohole) |

| Glycidylamin (Aromatische Amine und ECH) |

| Andere Rohmaterialien |

| Farben und Beschichtungen |

| Klebstoffe und Dichtmittel |

| Verbundwerkstoffe |

| Elektro und Elektronik |

| Andere Anwendungen |

| Nach Rohmaterial | DGEBA (Bisphenol A und ECH) |

| DGEBF (Bisphenol F und ECH) | |

| Novolac (Formaldehyd und Phenole) | |

| Aliphatisch (Aliphatische Alkohole) | |

| Glycidylamin (Aromatische Amine und ECH) | |

| Andere Rohmaterialien | |

| Nach Anwendung | Farben und Beschichtungen |

| Klebstoffe und Dichtmittel | |

| Verbundwerkstoffe | |

| Elektro und Elektronik | |

| Andere Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den Indien Epoxydharz-Markt bis 2031 prognostiziert?

Der Markt wird voraussichtlich bis 2031 282,18 Kilotonnen erreichen und sich mit einer CAGR von 7,28 % ausweiten.

Welches Rohmaterial dominiert derzeit die Produktion?

DGEBA führt mit einem Marktanteil von 64,02 % und der höchsten CAGR von 8,05 % bis 2031.

Warum sind Städte der zweiten und dritten Kategorie für die Epoxydharznachfrage wichtig?

Neue Infrastruktur in Sekundärstädten benötigt langlebige Bodenbeläge und Schutzanstriche und treibt den inkrementellen Harzverbrauch an.

Wie beeinflussen die CAFÉ-Normen den Epoxydharzverbrauch in Fahrzeugen?

Strengere Kraftstoffeffizienzvorschriften veranlassen Automobilhersteller, leichte Verbundwerkstoffteile einzusetzen, die auf Epoxyharzmatrizen und Strukturklebstoffe angewiesen sind.

Wie gehen indische Produzenten mit Nachhaltigkeitsbedenken um?

Unternehmen kooperieren bei recycelbaren Chemien wie EzCiclo und investieren in BPA-reduzierte Formulierungen, um globale Umweltstandards zu erfüllen.

Welcher Bundesstaat entwickelt sich zum am schnellsten wachsenden Nachfragezentrum?

Tamil Nadu wird voraussichtlich die höchste CAGR aufgrund seiner Automobil-, Elektronik- und Windenergie-Cluster verzeichnen.

Seite zuletzt aktualisiert am: