Waschmaschinenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 71.23 Milliarden US-Dollar |

| Marktgröße (2031) | 83.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Waschmaschinenmarkt Analyse von Mordor Intelligence

Die globale Waschmaschinenmarktgröße soll von 69,10 Mrd. USD im Jahr 2025 auf 71,23 Mrd. USD im Jahr 2026 wachsen und bis 2031 voraussichtlich 83,11 Mrd. USD erreichen, mit einer CAGR von 3,13 % über den Zeitraum 2026–2031. Frontlader behalten weiterhin die Führung bei der installierten Basis und der Ressourceneffizienz, während Toplader durch schnellere Waschgänge und Preispositionierung in preisbewussten Segmenten an Dynamik gewinnen. Die Nachfrage wird durch verschärfte Vorschriften zu Energie- und Wasserleistung, Mikrofaser-Filtrationspolitiken, die konforme Designs begünstigen, sowie Recht-auf-Reparatur-Rahmenbedingungen geprägt, die Lebenszyklen verlängern und den Wert in den Kundendienst verlagern. Digitale Funktionen, die die Dosierung automatisieren, Stoffe erkennen und Waschgänge an dynamische Tarife anpassen, stärken die Premiumisierung, insbesondere wenn sie mit Marken-Ökosystemen verknüpft sind. Der Omnichannel-Vertrieb erweitert die Reichweite im asiatisch-pazifischen Raum, wo der Online-Verkauf schnell skaliert und lokalisierte Lagerbestände sowie schnellere Auftrags- und Installationszeiten fördert, um die letzte Meile bei sperrigen Geräten zu schließen. Compliance-gesteuerte Differenzierung und Smart-Grid-Integration stärken den Upgrade-Anreiz für fortschrittliche Modelle im globalen Waschmaschinenmarkt.

Wichtigste Erkenntnisse des Berichts

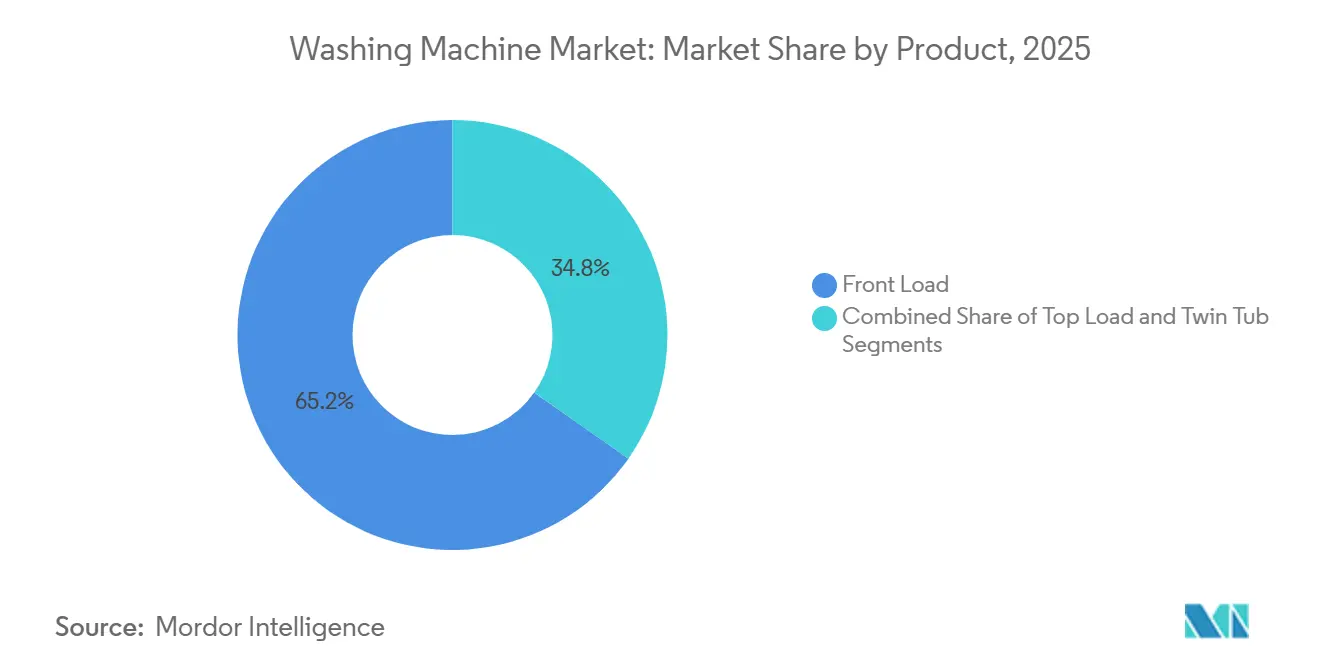

- Nach Produkttyp führten Frontlader mit einem Anteil von 65,92 % am Waschmaschinenmarkt im Jahr 2025. Toplader werden voraussichtlich bis 2031 mit einer CAGR von 4,62 % wachsen.

- Nach Kapazität entfiel auf das Segment 6–8 kg ein Anteil von 45,81 % am Waschmaschinenmarkt im Jahr 2025. Dasselbe Segment 6–8 kg soll bis 2031 mit einer CAGR von 4,91 % wachsen.

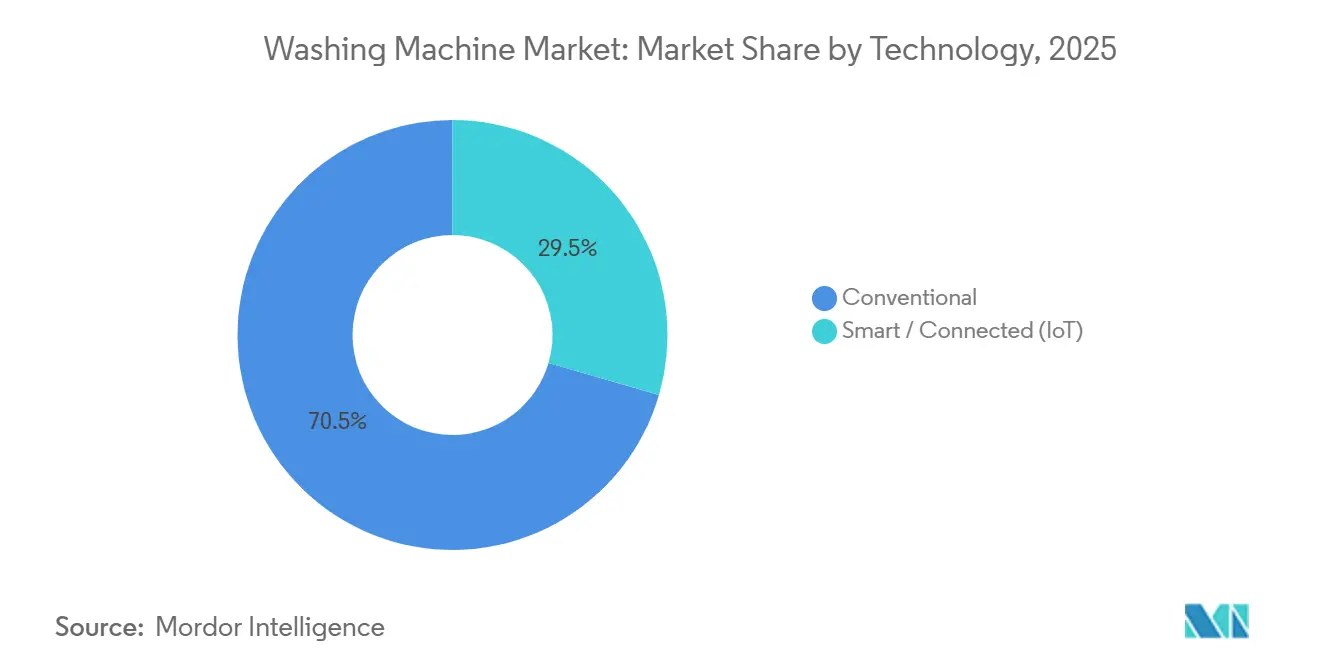

- Nach Technologie hielten konventionelle Waschmaschinen im Jahr 2025 einen Anteil von 70,54 % am Waschmaschinenmarkt und sollen bis 2031 mit einer CAGR von 5,16 % wachsen.

- Nach Endnutzer entfielen auf private Anwendungen im Jahr 2025 69,74 % des Waschmaschinenmarktes. Gewerbliche Anwendungen sollen bis 2031 mit einer CAGR von 5,38 % wachsen.

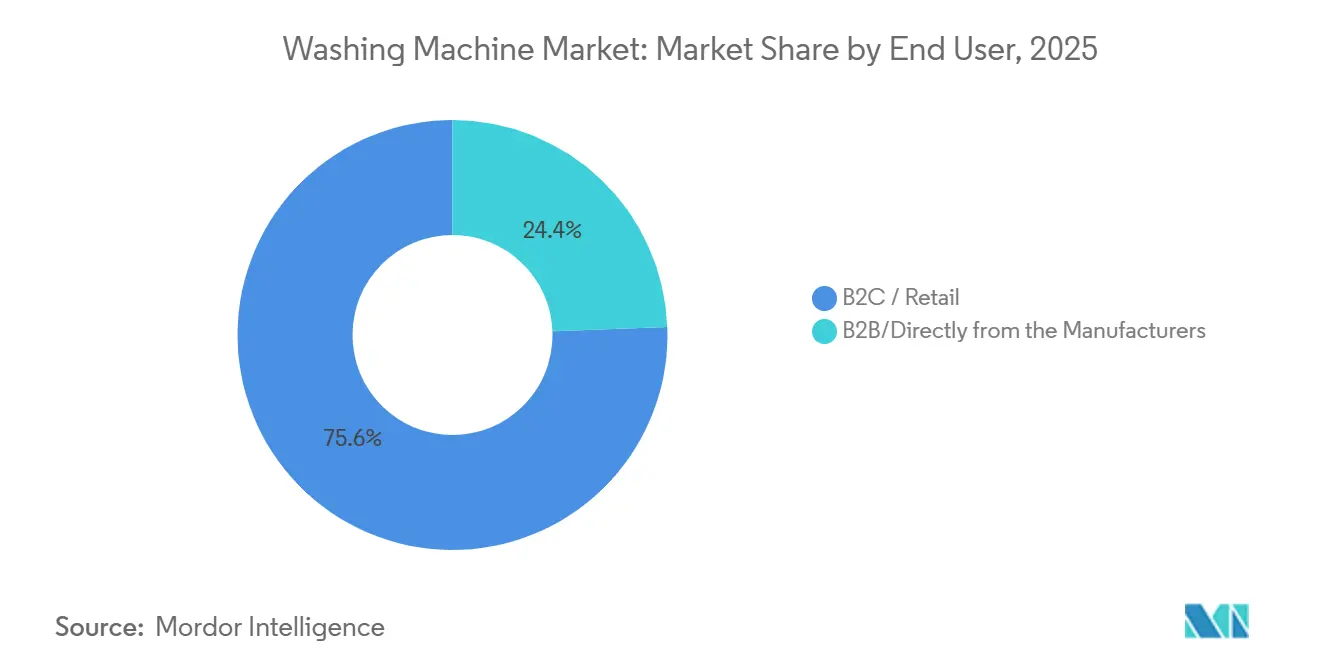

- Nach Vertriebskanal erfasste der B2C-Einzelhandel im Jahr 2025 einen Anteil von 75,61 % am Waschmaschinenmarkt. Online-Kanäle sollen bis 2031 eine CAGR von 5,91 % verzeichnen.

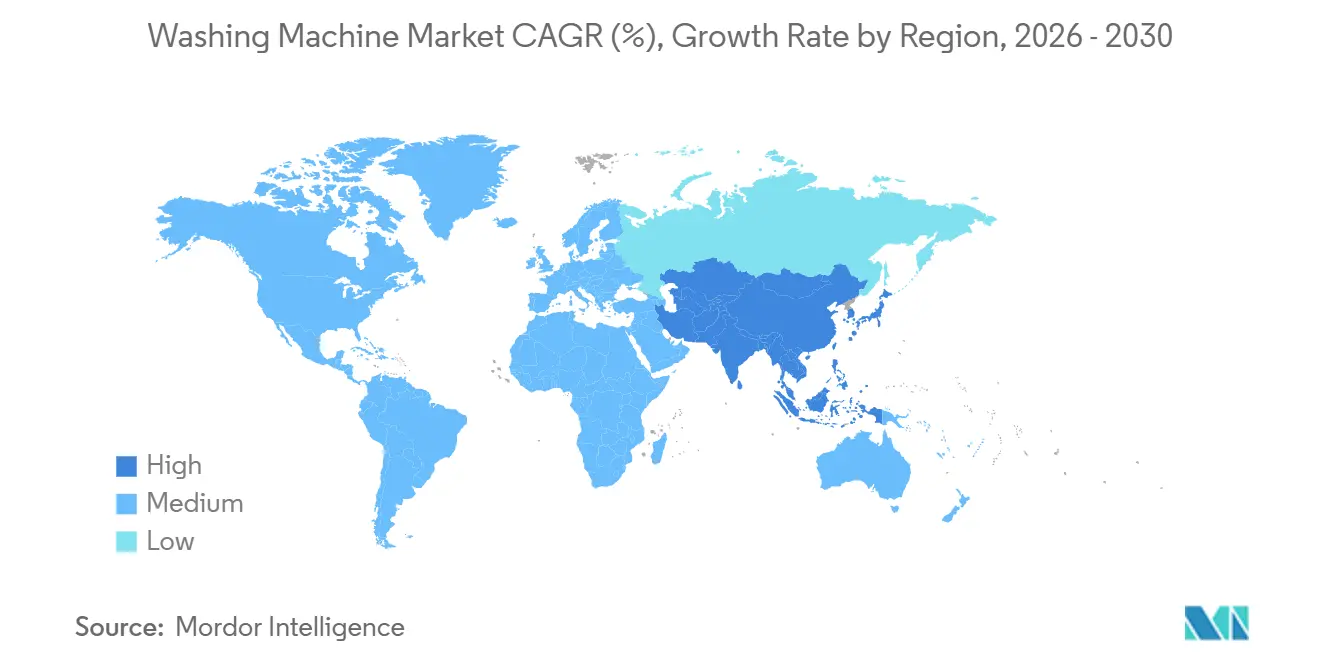

- Nach Geografie führte der asiatisch-pazifische Raum mit einem Anteil von 40,71 % im Jahr 2025. Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 3,39 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Waschmaschinenmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulierungsgetriebener Ersatz hin zu hocheffizienten, wasserarmen Waschmaschinen | +0.8% | Global, mit frühen Gewinnen in der Europäischen Union, Kalifornien und New York | Mittelfristig (2–4 Jahre) |

| Erstmalige Anschaffung durch expandierende Mittelschicht- Haushalte im asiatisch-pazifischen Raum | +1.2% | Kernregion asiatisch-pazifischer Raum (Indien, Indonesien, Vietnam), Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Premiumisierung durch smarte/vernetzte Funktionen und Ökosystem- Bündelung | +0.6% | Nordamerika, Westeuropa, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Omnichannel- und Online-Einzelhandel beschleunigen Zugang und Preisfindung | +0.5% | Global, insbesondere Städte der zweiten und dritten Kategorie in Indien und China | Mittelfristig (2–4 Jahre) |

| Aufkommende Mikrofaser-Filtrationspflichten begünstigen konforme Designs | +0.3% | New York, Kalifornien, Oregon (2030), Frankreich (2025), Australien (2030) | Langfristig (≥ 4 Jahre) |

| Netzinteraktive, nachfragereagierende Waschmaschinen erschließen Anreize | +0.2% | Nordamerika und die Europäische Union mit aktiven Nachfragereaktionsprogrammen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulierungsgetriebener Ersatz hin zu hocheffizienten, wasserarmen Waschmaschinen

Normen und Kennzeichnungsrahmen richten sich auf niedrigere Energie- und Wasserverbräuche aus, was den Austausch älterer Modelle beschleunigt und hochwertige, effiziente Designs begünstigt. In der Europäischen Union senken die neu skalierte A–G-Energieetikette und die damit verbundenen Produktanforderungen den Verbrauch weiter, wobei der Benchmark für 2030 die Neuentwicklung von Produkten und Marketingaussagen auf messbare Haushaltseinsparungen ausrichtet. Dies erweitert den adressierbaren Pool für effiziente Frontlader, die strenge Prüfverfahren und verifizierte Leistungsdokumentation erfüllen. In den Vereinigten Staaten erhöhen staatliche Initiativen zur Mikrofaser-Filtration, wie das in New York verabschiedete Gesetz, das Hochleistungsfilter für Fasern definierter Größenschwellen vorschreibt, die Compliance-Kosten, differenzieren jedoch frühe Anwender, die bewährte Filtrationslösungen integrieren. Da Marken ihre Produktportfolios an diese Anforderungen anpassen, erkennen Verbraucher einen klareren Lebenszykluswert durch Energie- und Wassereinsparungen, was höhere durchschnittliche Verkaufspreise ohne Verlangsamung der Akzeptanz unterstützt. Diese politischen Signale übersetzen sich in klarere Upgrade-Pfade über alle Preisstufen hinweg im globalen Waschmaschinenmarkt[1]Europäische Kommission, „Neu skalierte A–G-Energieetiketten und Effizienz-Benchmarks 2030,” Europäische Kommission, ec.europa.eu.

Premiumisierung durch smarte/vernetzte Funktionen und Ökosystem-Bündelung

Funktionssets, die die Waschmitteldosierung automatisieren, den Stofftyp erkennen und Waschgänge um Niedrigtarifzeiten herum planen, erweitern das Preis-Leistungs-Verhältnis für vernetzte Waschmaschinen und Kombigeräte. Samsungs Bespoke AI Laundry-Reihe verknüpft den KI-Energiemodus und die Stofferkennungslogik mit SmartThings und ermöglicht so eine automatisierte Energieoptimierung und Waschgangsteuerung innerhalb eines umfassenderen Heimökosystems. Whirlpool hat einen FreshFlow-Belüftungsansatz und verbesserte Dichtungen eingeführt, um Gerüche zu begrenzen, und kombiniert dies mit App-Funktionen, die manuelle Eingriffe reduzieren und Nachwaschszenarien minimieren. LGs AI Direct Drive 2.0 und ThinQ bringen Stofferkennung, Bewegungssteuerungslogik und Fernbedienung von Waschgängen in mehrere Formfaktoren, was vernetzte Waschmaschinen als klaren Aufstiegspfad gegenüber konventionellen Modellen positioniert. Die Ökosystem-Bündelung über Wäsche, Kühlung und Klimaanlage hinweg stärkt die Bindungseffekte für Marken, die Software, Zubehör und optionale Abonnements harmonisieren. Diese Premium-Attribute untermauern eine dauerhafte Upgrade-Erzählung im globalen Waschmaschinenmarkt, da Konnektivität zu einer erwarteten Fähigkeit in höherwertigen Produktvarianten wird[2]Samsung Electronics, „Bespoke AI Laundry und KI-Energiemodus,” Samsung Global Newsroom, news.samsung.com.

Omnichannel- und Online-Einzelhandel beschleunigen Zugang und Preisfindung

Digitale Kanäle komprimieren Such- und Erfüllungsreibungen, insbesondere im asiatisch-pazifischen Raum, wo die Online-Durchdringung bei Waschmaschinen bereits einen großen Anteil ausmacht und weiterhin zweistellig wächst. Da immer mehr Kaufprozesse Online-Entdeckung mit Ladenbesuchen und geplanten Installationen verbinden, können Marken Lagerbestände lokalisieren und Auftrags- und Installationszeiten verkürzen, um die Kundenzufriedenheit bei sperrigen Geräten zu steigern. Finanzierungstools, Live-Konfigurationshilfe und Energieetiketten-Quervergleiche lassen sich online einfacher einsetzen, was die Akzeptanz von Premium-Funktionen über Metropolkerne hinaus erleichtert. Showroom-Formate, die QR-verknüpfte Energieetiketten und geführte Vorführungen integrieren, haben dem stationären Einzelhandel geholfen, seine Relevanz mit höheren Anschlussraten für erweiterte Garantien und Zubehör zu verteidigen. Diese Omnichannel-Architektur verbessert die Preistransparenz und senkt die Akquisitionsreibung in städtischen und halbstädtischen Märkten und unterstützt eine breitere Reichweite für den globalen Waschmaschinenmarkt.

Aufkommende Mikrofaser-Filtrationspflichten begünstigen konforme Designs

Das Bewusstsein für Textilfaserfreisetzung wächst, und frühe Vorreiter-Jurisdiktionen bewegen sich auf Filtrationsregeln zu, die darauf abzielen, den Ausstoß synthetischer Fasern einzudämmen. New York hat Anforderungen an die Mikrofaser-Filtration erlassen, die die Abscheideleistung definieren, was nun ein Referenzpunkt für Produkt-Roadmaps und Einzelhändler-Sortimentsplanung in den gesamten Vereinigten Staaten ist. In Europa koexistiert eine erhöhte Umweltprüfung mit strengen Energiekennzeichnungsvorschriften, was Marken dazu ermutigt, effiziente Waschaktionen mit fasereinfangenden Lösungen zu kombinieren, die benutzerfreundlich und langlebig sind. Hersteller haben begonnen, wiederverwendbare Netzelemente oder modulare Filterpatronen zu integrieren, die leicht zu warten sind, und einige Unternehmen berichten nun in Produktliteratur über Filtrationsbereitschaft, um Compliance-Vorbereitung zu signalisieren. Diese Positionierung unterstützt moderate Preisaufschläge für konforme Produktvarianten und reduziert gleichzeitig das Risiko von Lagerbeständen, die mit Ablauf der Fristen unverkäuflich werden. Der Wandel schafft eine zusätzliche Ebene der Produktdifferenzierung im globalen Waschmaschinenmarkt, insbesondere dort, wo öffentliche Beschaffung oder Einzelhändlerstandards konforme Designs bevorzugen[3]Samsung Electronics, „Bespoke AI Laundry und KI-Energiemodus,” Samsung Global Newsroom, news.samsung.com.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibilität und Wettbewerb durch informelle/gebrauchte Geräte in Schwellenmärkten | -0.6% | Asiatisch-pazifischer Raum ohne Japan und Südkorea, Afrika südlich der Sahara und Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Volatilität der Inputkosten und Lieferkettenunterbrechungen belasten die Margen | -0.4% | Global, akut bei halbleiterabhängigen smarten Modellen | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheitsbeschränkungen und Abwassergebühren dämpfen die Nutzung | -0.2% | Naher Osten und Afrika, Teile Indiens und Australiens | Langfristig (≥ 4 Jahre) |

| Recht-auf-Reparatur- und Langlebigkeitspolitiken verlängern Ersatzzyklen | -0.3% | Europäische Union, Kalifornien und mögliche bundesweite Einführung in den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Inputkosten und Lieferkettenunterbrechungen belasten die Margen

Der Elektronikanteil in vernetzten Waschmaschinen macht sie empfindlich gegenüber Komponentenvorlaufzeiten und Logistik, die bei angespannten Versorgungsbedingungen stark schwanken können. Hersteller mit tieferer Integration in Steuerungen und Platinen oder mit lokalisierter Platinenproduktion können Beschaffungszyklen verkürzen und die Luftfrachtexposition begrenzen, was die Stückökonomie stabilisiert. Wenn Originalgerätehersteller Produktionsstätten und Lieferantenbasen diversifizieren, mindern sie Zoll- und Frachtvolatilität, die andernfalls die Bruttomargen erodieren kann. Große Akteure, die Liefertreue-Kennzahlen und Resilienzmaßnahmen offenlegen, verzeichnen einen vorhersehbareren Durchsatz für Einführungszyklen, die auf spezifische Motorsteuerungen, Sensoren und Konnektivitätsmodule angewiesen sind. Solche Maßnahmen helfen, eine konsistente Verfügbarkeit von Premium-Produktvarianten aufrechtzuerhalten und gleichzeitig Preispunkte während Komponentenkostenspitzen zu verteidigen. Der Nettoeffekt ist ein anhaltender Anreiz, kritische Unterbaugruppen zu lokalisieren und das Risiko im globalen Waschmaschinenmarkt zu streuen.

Recht-auf-Reparatur- und Langlebigkeitspolitiken verlängern Ersatzzyklen

Haltbarkeits- und Reparierbarkeitsregeln, die die Verfügbarkeit von Ersatzteilen und Dokumentation festschreiben, verlängern die Nutzungsdauer, was die natürliche Ersatzrate für private Waschmaschinen senkt. Diese Maßnahmen steigern den langfristigen Wert für Verbraucher und verlagern Margen in Teile und Service, was Marken mit robusten Servicenetzwerken begünstigt. Produktmanager müssen stabilere Konstruktionen und modulare Baugruppen gegen Kostenziele abwägen, um Mainstream-Käufer nicht auszuschließen. Einzelhändler passen ihr Sortiment auf reparaturfreundliche Modelle an, um Garantiestreitigkeiten zu reduzieren und die Auswahl an die Kundendienst-Kapazität anzupassen. Langfristig belohnen solche Regeln vertikal integrierte Marken, die verlängerte Lebenszyklen über autorisierten Service und aufgearbeitete Kanäle monetarisieren können. Der globale Waschmaschinenmarkt wird weiterhin Produkt- und Kanal-Strategien anpassen, um Langlebigkeitsziele zu erfüllen und gleichzeitig Innovation und Preiswettbewerbsfähigkeit aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Toplader treiben das Omnichannel-Volumen inmitten des Aufstiegs von Wärmepumpen-Kombigeräten voran

Frontlader-Waschmaschinen machten 65,92 % des globalen Waschmaschinenmarktanteils im Jahr 2025 aus, angetrieben durch überlegene Ressourceneffizienz und höhere Endschleuderdrehzahlen, die die Restfeuchte vor dem Trocknen reduzieren. Toplader sollen bis 2031 eine CAGR von 4,62 % verzeichnen, da preisbewusste Käufer kürzere Waschgänge und einfacheren Zugang während des Waschgangs suchen, insbesondere in Märkten, wo Wasserkosten und Grundfläche weniger einschränkend sind. Der globale Waschmaschinenmarkt lenkt die Produktentwicklung in Waschtrockner-Kombigeräte mit lüftungsfreien Wärmepumpensystemen, die den Energieverbrauch senken und den Bedarf an externen Lüftungsöffnungen in Wohnungen eliminieren. Flaggschiff-Modelle führender Marken integrieren nun KI-Funktionen, die den Verschmutzungsgrad und den Stofftyp erkennen, was dazu beiträgt, Nachwaschquoten zu reduzieren und die Upgrade-Geschichte im mittleren bis gehobenen Preissegment zu stärken. In Showrooms helfen transparente Energieetiketten-Vergleiche und Live-Schleuderdrehzahl-Vorführungen dabei, die Unterschiede zwischen Frontlader- und Toplader-Designs für Käufer zu verdeutlichen, die Leistungsklarheit am Verkaufspunkt wünschen. Die Einhaltung von Wasser- und Energieschwellenwerten ist bei Frontlader-Designs einfacher, während Toplader durch Impeller-Neugestaltungen, höhere Schleuderdrehzahlen und intelligentere Waschganglogik aufholen. Der globale Waschmaschinenmarkt profitiert, da beide Formate modernisiert werden, um Effizienz- und Komfortziele zu erfüllen.

Erwartungen an Waschganggeschwindigkeit und Formfaktor-Einschränkungen gestalten Sortimente um, wobei Waschtrockner-Kombigeräte als platzsparender Weg zu Premium-Energieleistung entstehen. Samsungs Kombi-Reihe veranschaulicht, wie ein Einzel-Trommel-Produkt mit Wärmepumpentrocknung erhebliche Energieeinsparungen erzielen kann, während es in städtische Wohnungen passt, und Preisstrategien, die periodische Rabatte und Finanzierungen beinhalten, senken die Adoptionsbarrieren für Erstkäufer von Kombi-Systemen. Marken entwickeln auch anwendungsspezifische Funktionen, wie verbesserte Geruchskontrolle oder Haustier-Waschgänge, um spezifische Haushaltsbedürfnisse zu erfüllen, ohne Zusatzgeräte zu benötigen. Regulatorische Erwartungen bleiben ein wichtiger Design-Anker, wobei Frontlader nativ auf strengere Wasserfaktoren ausgerichtet sind und Toplader durch mechanische und Software-Verbesserungen aufholen. Vorgeschlagene Neukalibrierungen der Wasserverbrauchsstandards in den Vereinigten Staaten könnten mehr Spielraum für die Optimierung der Waschgangzeit schaffen, was die Wiederbelebung der Toplader-Akzeptanz dort unterstützen würde, wo Geschwindigkeit und Einfachheit am wichtigsten sind. Über alle Formate hinweg wird integrierte KI, die Dosierung und Bewegungsmuster nach Stoffklasse abstimmt, zu einem grundlegenden Differenzierungsmerkmal, das weiterhin die Premium-Produktpositionierung im globalen Waschmaschinenmarkt prägt[4]Bundesregister, „Regelgebungsverfahren zu Energie- und Wasserstandards,” Bundesregister, federalregister.gov.

Nach Kapazität: Mittleres Segment 6–8 kg verankert das Volumen, über 8 kg erschließt gewerbliches Potenzial

Das Kapazitätssegment 6–8 kg machte 45,81 % der Verkäufe im Jahr 2025 aus und balanciert Raumeffizienz und Flexibilität bei Familienladungen zu zugänglichen Preispunkten. Das Segment soll bis 2031 mit einer CAGR von 4,91 % wachsen, da immer mehr Doppelverdiener-Haushalte die Wäschezeit in weniger Waschgänge konsolidieren und städtische Grundrisse 60–70-cm-Plattformen bevorzugen, die in Standardschränke und Wäschenischen passen. Die globale Waschmaschinenmarktgröße für das Segment 6–8 kg soll mit dieser stetigen Volumenexpansion und dem konsistenten Upgrade auf automatische Dosierung und schnellere Schleuderungen im mittleren Preissegment steigen. Kompakte Formate unter 5 kg bleiben eine Nische für Wohnheime und Einzelpersonenhaushalte, geschätzt für ihre Portabilität, aber durch geringere Schleuderdrehzahlen und manuelle Befüllungskompromisse eingeschränkt. Am oberen Ende haben Geräte über 8 kg bei größeren Haushalten und leichten Gewerbeumgebungen zunehmend Anklang gefunden, die von Einzel-Ladungs-Waschgängen und robusten Motoren profitieren.

Funktions-Upgrades kaskadieren in das 6–8-kg-Segment hinunter, einschließlich Dosierbehälter für mehrere Waschgänge und mobiler Apps, die Wartungshinweise und Waschgangauswahl vereinfachen. Boschs 60-cm-Kompaktportfolio zeigt, wie vernetzte Funktionen und automatische Dosierung für die Nutzung auf kleinem Raum angepasst werden können, was die Premium-Attraktivität in dicht besiedelten Städten erweitert. Wasserarme Regionen bevorzugen Frontlader-Designs im 6–8-kg-Segment aufgrund des geringeren Verbrauchs pro Kilogramm, während wasserreiche oder preissensible Märkte weiterhin Toplader mit höherer Kapazität mischen. Australiens aktualisierte Energiebewertungsanforderungen erhöhen die Sichtbarkeit von Waschgangdauer und Leistungsaufnahme auf Etiketten, was Hersteller zu höheren Schleuderdrehzahlen drängt, um die Trocknungszeit zu verkürzen, ohne die Waschqualität zu beeinträchtigen. Da Originalgerätehersteller mehr Komponenten und Tests lokalisieren, verbessern sich die Vorlaufzeiten für Eigenmarken- und Regionalmarken, die auf stabile 6–8-kg-Volumina als Kerngeschäft angewiesen sind. Die globale Waschmaschinenbranche dimensioniert und optimiert dieses Segment weiterhin für die Massenadoption, während spezialisierte Funktionen für Großkapazitäts- und Kombimodelle reserviert werden.

Nach Technologie: Konventionelle Geräte konsolidieren sich trotz des Aufstiegs smarter Geräte; Preis-Leistungs-Lücken bestehen fort

Konventionelle, nicht vernetzte Waschmaschinen, zu denen vollautomatische und halbautomatische Geräte ohne IoT- oder App-basierte Steuerungen gehören, machten 70,54 % des globalen Waschmaschinenmarktanteils im Jahr 2025 aus und sollen bis 2031 mit einer CAGR von 5,16 % wachsen, da preisbewusste Käufer in Städten der zweiten und dritten Kategorie in Indien, Indonesien und Vietnam die anfängliche Erschwinglichkeit gegenüber Konnektivität priorisieren. Dieses Muster spiegelt die große installierte Basis in unterversorgten Regionen wider, wo kleine Zuwächse bei der Durchdringung erhebliche absolute Volumina erzeugen, die die Einheitszuwächse von smarten Modellen übersteigen können, die von einer kleineren Basis aus skalieren. In Indien haben Inzahlungnahme-Subventionen und anhaltende Preiskompression den Übergang zu vollautomatischen konventionellen Geräten unterstützt, da Wechselstrommotoren und Lasterkennungslogik sich ohne WLAN-Anforderung verbreiten. Das resultierende Preis-Leistungs-Profil hält konventionelle Formate für Haushalte attraktiv, die zuverlässige Waschgänge, vorhersehbare Betriebskosten und unkomplizierte Bedienung wünschen.

Konventionelle Maschinen fügen weiterhin praktische Intelligenz zu zugänglichen Preisen hinzu. LGs auf Indien ausgerichtete Essential-Serie verwendet Doppeleinlassventile und harzbeschichtete Trommeln, um hartes Wasser und niedrigen Einlassdruck zu bewältigen, was hilft, Infrastrukturbeschränkungen zu begegnen, ohne Konnektivitäts- oder Cloud-Funktionen hinzuzufügen. Mainstream-Toplader in Südostasien kombinieren Inverter-Direktantriebsmotoren mit vertrauten voreingestellten Waschgängen, die gängige Stoffe und Verschmutzungsgrade mit minimalem Einrichtungsaufwand bewältigen. Diese Ergänzungen verbessern Effizienz und Waschkonsistenz, während die Stückliste im Rahmen bleibt. Das Ergebnis ist eine klare Wertgeschichte für Käufer, die Langlebigkeit und Benutzerfreundlichkeit gegenüber Fernsteuerung oder App-basierter Planung bevorzugen. In Märkten, wo Breitbandabdeckung, Datenkosten oder App-Akzeptanz uneinheitlich bleiben, erhält dieses Gleichgewicht aus Leistungsfähigkeit und Kosten die Dynamik konventioneller Formate im globalen Waschmaschinenmarkt aufrecht.

Smarte und IoT-vernetzte Waschmaschinen bleiben eine Minderheit der installierten Basis, wachsen aber schnell von einer kleineren Grundlage im globalen Waschmaschinenmarkt. Samsungs KI-OptiWash- und KI-Energiefunktionen konzentrieren sich auf die Erkennung von Verschmutzungsgraden, die Abstimmung von Wasser und Zeit sowie die Verlagerung des Betriebs in Niedrigtarifzeiten, während Whirlpools Load & Go-Dosierung darauf ausgelegt ist, Waschmittelverschwendung zu reduzieren und die Waschkonsistenz über Waschgänge hinweg zu verbessern. Der politische Kontext spielt ebenfalls eine Rolle. Im Mai 2025 schlug das US-Energieministerium vor, geänderte Wasserverbrauchsstandards für private Wäschewaschmaschinen aufzuheben, was zum gesetzlichen Wasserfaktor von 9,5 zurückkehren und den Druck verringern würde, Effizienzpositionierung mit vernetzten Funktionen zu verbinden, die Kosten verursachen. Da interoperable Standards sich ausweiten, zeigt BSHs frühe Arbeit mit Matter, wie plattformübergreifende Steuerung universell wirken kann, was die Konnektivitätsprämie im Laufe der Zeit komprimieren und den Wettbewerb zurück auf Hardware-Leistung, Servicequalität und Gesamtbetriebskosten verlagern könnte.

Nach Endnutzer: Privat verankert, Gewerbe übertrifft bei Hygiene- und Durchsatzbedarf

Private Anwendungen machten 69,74 % der Nachfrage im Jahr 2025 für stetige Ersatzzyklen und expandierende Upgrade-Pfade in Dosierungsautomatisierung und Konnektivität aus. Gewerbliche Anwendungen sollen bis 2031 mit einer CAGR von 5,38 % wachsen, da Hotels, Gesundheitseinrichtungen und Mehrfamilienhausbetreiber Flotten erneuern, um Hygiene, Betriebszeit und Energieeinsparungen zu verbessern. Der globale Waschmaschinenmarkt profitiert von gewerblichen Käufern, die Durchsatz und Zuverlässigkeit priorisieren, was Großkapazitätsgeräte, robuste Antriebssysteme und vernetzte Diagnose unterstützt. In vielen Städten nutzen Mehrfamilienhausentwickler zentrale Waschräume, um Sanitärkosten pro Einheit zu senken und zusätzliche Einnahmequellen aus bargeldlosen, App-basierten Zahlungssystemen zu schaffen.

Gewerbliche Käufer bevorzugen oft Servicevereinbarungen, die schnelle Technikereinsätze und Zugang zu Leihgeräten garantieren, was die Flottenauslastung erhöht und die Betriebsmargen stabilisiert. Smarte Diagnose und vorausschauende Wartung reduzieren ungeplante Ausfallzeiten und Ersatzteilbestände, was besonders wertvoll für 20–50-kg-Maschinen ist, die den täglichen Betrieb verankern. Gesundheits- und Gastgewerbe-Anwendungen stärken den Fall für Barriere-Designs und verbesserte Desinfektionszyklen, die Prüfprotokolle verifizieren können. Über private und gewerbliche Nutzungen hinweg setzte sich die Migration zu vollautomatischen Antrieben fort, während Konnektivitätsfunktionen im Gewerbebereich aufgrund klarerer Amortisation durch Energie und Arbeit schneller skalieren. Diese Unterschiede prägen Roadmaps, die Motorsteuerung, Benutzeroberflächen und Wartungsfreundlichkeit auf jede Umgebung im globalen Waschmaschinenmarkt abstimmen.

Nach Vertriebskanal: Online wächst stark, B2C-Einzelhandel verteidigt sich durch Erlebnis

Der B2C-Einzelhandel erfasste 75,61 % der Verkäufe im Jahr 2025 dank Live-Vorführungen, Geräuschvergleichen und Same-Day- oder Next-Day-Installation, die Käuferbedenken ausräumen. Online-Kanäle sollen mit einer CAGR von 5,91 % wachsen und nutzen dabei schnelle Liefererweiterung, Energieetiketten-Transparenz und Finanzierungsangebote, die Premium-Modelle für preisbewusste Käufer erreichbar machen. Die globale Waschmaschinenmarktgröße für Online-Kanäle soll steigen, da Marktplätze Lieferdienste auf der letzten Meile verfeinern und Markenshops in Direktvertriebsmodelle mit enger Kontrolle über Preisgestaltung und Bundles investieren. Stationäre Showrooms bleiben wichtig für haptische Prüfungen und markenübergreifende Vergleiche, und Marken verbessern den Einzelhandel mit QR-verknüpften Energiedaten und maßgeschneiderten Beratungen, die Waschgangeinstellungen personalisieren.

Exklusive Markenshops skalieren ihre Präsenz, um konsistente Erlebnisse rund um KI-Funktionen zu bieten und die Garantieabdeckung zu erweitern, wenn sie beim Checkout gebündelt werden. Führende Einzelhändler kombinieren Sortimentsbreite mit Eigenmarken-Finanzierung, um Kaufentscheidungen für mittlere und Premium-Produktvarianten zu erleichtern. Marken verknüpfen auch Inzahlungnahme-Gutschriften und Aufarbeitungsprogramme mit ihren eigenen Kanälen und gewinnen so Wert aus alten Geräten zurück, während sie den Weg zu neuen Verkäufen stärken. Samsungs Großformat-Erlebnisse und Online-Shops koordinieren sich mit Aktionen, die Kombigeräte und Konnektivitätsfunktionen hervorheben, und dies strafft die Kontrolle über die Produkterzählung. Dieser ausgewogene Omnichannel-Mix unterstützt weiterhin die Anteilsstabilität über alle Formate in der globalen Waschmaschinenbranche.

Nach Vertriebskanal: Online-Wachstum gestaltet die Einzelhandelslandschaft um

Der B2C-Einzelhandel erfasste 75,61 % der Verkäufe im Jahr 2025 dank Live-Vorführungen, Geräuschvergleichen und Same-Day- oder Next-Day-Installation, die Käuferbedenken ausräumen. Online-Kanäle sollen mit einer CAGR von 5,91 % wachsen und nutzen dabei schnelle Liefererweiterung, Energieetiketten-Transparenz und Finanzierungsangebote, die Premium-Modelle für preisbewusste Käufer erreichbar machen. Die globale Waschmaschinenmarktgröße für Online-Kanäle soll steigen, da Marktplätze Lieferdienste auf der letzten Meile verfeinern und Markenshops in Direktvertriebsmodelle mit enger Kontrolle über Preisgestaltung und Bundles investieren. Stationäre Showrooms bleiben wichtig für haptische Prüfungen und markenübergreifende Vergleiche, und Marken verbessern den Einzelhandel mit QR-verknüpften Energiedaten und maßgeschneiderten Beratungen, die Waschgangeinstellungen personalisieren.

Exklusive Markenshops skalieren ihre Präsenz, um konsistente Erlebnisse rund um KI-Funktionen zu bieten und die Garantieabdeckung zu erweitern, wenn sie beim Checkout gebündelt werden. Führende Einzelhändler kombinieren Sortimentsbreite mit Eigenmarken-Finanzierung, um Kaufentscheidungen für mittlere und Premium-Produktvarianten zu erleichtern. Marken verknüpfen auch Inzahlungnahme-Gutschriften und Aufarbeitungsprogramme mit ihren eigenen Kanälen und gewinnen so Wert aus alten Geräten zurück, während sie den Weg zu neuen Verkäufen stärken. Samsungs Großformat-Erlebnisse und Online-Shops koordinieren sich mit Aktionen, die Kombigeräte und Konnektivitätsfunktionen hervorheben, und dies strafft die Kontrolle über die Produkterzählung. Dieser ausgewogene Omnichannel-Mix unterstützt weiterhin die Anteilsstabilität über alle Formate in der globalen Waschmaschinenbranche.

Geografische Analyse

Der asiatisch-pazifische Raum führte mit einem Anteil von 40,71 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 3,39 % wachsen, da Urbanisierung, digitaler Handel und lokalisierte Fertigungskapazitäten in den wichtigsten Volkswirtschaften zusammenwirken. China bleibt der größte Ländermarkt der Region und vollzieht den Übergang vom Volumenersatz hin zu Premium-vernetzten Funktionen, da Haushalte auf KI-fähige Modelle umsteigen. Indiens starke Verbrauchsdynamik unterstützt eine breitere Akzeptanz vollautomatischer Waschmaschinen und lokalisierter Produktlinien, die variablen Wasserdruck und hartes Wasser berücksichtigen, unterstützt durch Investitionen in die heimische Komponentenfertigung und Leiterplattenkapazität zur Verkürzung von Vorlaufzeiten. Online-Anteile in wichtigen asiatisch-pazifischen Märkten sind hoch und steigen, was Marken dazu veranlasst, Lagerbestände zu lokalisieren und für die Installation zu kooperieren, um Liefergeschwindigkeit und -qualität aufrechtzuerhalten. Australiens aktualisierter GEMS-Rahmen erhöht die Sichtbarkeit von Energie- und Wasserleistung sowie Programmzeit auf Etiketten, was eine breitere Akzeptanz von Frontladern und Wärmepumpen-Kombigeräten in wassergestressten Regionen unterstützt. Der globale Waschmaschinenmarkt profitiert von Skaleneffekten im asiatisch-pazifischen Raum, da Komponentenökosysteme und Logistik dichter werden.

Europa ist die zweitgrößte Region nach Beitrag und einer der am schnellsten wachsenden entwickelten Märkte aufgrund strenger Energiekennzeichnung und steigender Reparierbarkeitserwartungen, die den Premium-Wert neu definieren. Die neu skalierten A–G-Etiketten der Europäischen Union setzen eine klare Hierarchie für die Energieleistung, und der Benchmark für den Energieverbrauch bis 2030 leitet die Entwicklungsziele für Waschmaschinen der nächsten Generation. Die Einzelhändler-Sortimente in Westeuropa bewegen sich frühzeitig auf konforme Produktvarianten zu, um das Risiko von unverkäuflichen Lagerbeständen zu vermeiden, was frühe Anwender belohnt, die sich vorab an kommende Regeln zu Filtration oder Reparierbarkeit anpassen. Das Vereinigte Königreich und die nordischen Länder zeigen starke Dynamik für Wärmepumpentrocknung und effiziente Wäschelösungen, wo Stromtarife einen reduzierten Verbrauch begünstigen, und Haushalte berücksichtigen bei der Auswahl von Geräten zunehmend Lebenszykluskosten. Große europäische Hersteller legen ihre Ausrichtung auf Reparierbarkeits- und Langlebigkeitsziele offen, während sie vernetzte Funktionen zusammenstellen, die sich in gängige Smart-Home-Plattformen integrieren. Diese Politik- und Einzelhändlerstruktur erhält eine stetige Premiumisierung im globalen Waschmaschinenmarkt in ganz Europa aufrecht.

Nordamerika behält ein ausgewogenes Wachstumsprofil bei, das ungefähr dem globalen Tempo entspricht, mit stetigen Ersatzzyklen und steigenden Erwartungen an Smart-Home-Kompatibilität. Führende Marken haben Kapazitäts- und Technologieinvestitionen in Werken in den Vereinigten Staaten angekündigt, um die Versorgungsresilienz zu stärken und Produktlinien zu unterstützen, die mit erneuerbarer Energiebeschaffung an Standorten verbunden sind. Nachfragereagierende Funktionen gewinnen an Sichtbarkeit, da Versorgungsunternehmen dynamische Tarife und Rabattberechtigung für vernetzte Geräte ausweiten, die den Betrieb außerhalb der Spitzenzeiten automatisieren. In Kanada und den Vereinigten Staaten verankern Markenshops und Multi-Marken-Einzelhändler weiterhin den Kaufpfad für Großkapazitätsmodelle, während Direktvertriebskanäle flexible Finanzierung und beschleunigte Erfüllung schichten. Mexikos Rolle in nordamerikanischen Fertigungsnetzwerken hat sich ausgeweitet und bietet zollresistente Optionen und kürzere Logistikwege für die regionale Nachfrage. Dieses regionale Ökosystem unterstützt die langfristige installierte Basis und den Upgrade-Rhythmus im globalen Waschmaschinenmarkt.

Wettbewerbslandschaft

Der Wettbewerb bleibt breit aufgestellt zwischen multinationalen Marken und regionalen Herausforderern, wobei sich die Differenzierung über Hardware hinaus in Richtung KI-gestützter Pflege, Dosiergenauigkeit und Energieoptimierung bewegt. Samsungs neueste Wäschereiprodukte setzen KI-Energiemodus und Stofferkennung ein, um die Waschgangsteuerung zu verfeinern und den Energieverbrauch in Spitzenzeiten zu reduzieren, was Smart-Home-Ökosysteme ergänzt, die Klimaanlage und Kühlung umfassen. LG skaliert weiterhin AI Direct Drive über alle Formate hinweg und integriert Bewegungssteuerung und Stofferkennung mit der ThinQ-App, um Benutzerfreundlichkeit und Pflegeergebnisse zu verbessern. Whirlpool investiert in Betriebe in den Vereinigten Staaten, die vertikale Integration und Kapazität für nachfragestarke Linien stärken, und erweitert Funktionen wie fortschrittliche Belüftung und Dosierbehälter, um die Premium-Positionierung aufrechtzuerhalten. Diese Schritte konvergieren auf Lebenszykluseinsparungen und Komfort, die bei vernetzten Heimkäufern im globalen Waschmaschinenmarkt Anklang finden.

Compliance-Positionierung ist ein aktiver Hebel, da Marken versuchen, Einzelhändler-Regalfläche mit Produktvarianten zu sichern, die kommende Regeln zu Energieleistung, Filtration und Reparierbarkeit erfüllen oder übertreffen. Frühe Compliance senkt das Sortimentsrisiko für große Ketten und vereinfacht die Kommunikation mit Käufern, indem Etiketten und Aussagen über Modelle hinweg abgestimmt werden. Europäische Hersteller mit früher Matter-Konnektivität betonen Interoperabilität und Datenschutzgarantien, während sie Langlebigkeitsfunktionen planen, die eine Reparatur auf Modulebene statt eines Gesamtgeräteaustauschs ermöglichen. In den Vereinigten Staaten stärken die Dynamik der Filtrationspolitik und die Berechtigung zur Nachfragereaktion das Argument für vernetzte Waschmaschinen, die sich in Versorgungsprogramme und Heimenergieverwaltungssysteme integrieren. Das Muster unterstützt eine schrittweise Konvergenz hin zu smarten, reparierbaren und effizienten Designs, die über den Erstkauf hinaus Wert behalten. Diese Ausrichtung ist nun zentral für den Premium-Tier-Wettbewerb im globalen Waschmaschinenmarkt.

Kanalstrategien passen sich einer hybriden Welt an, in der stationärer Einzelhandel und digitale Kaufprozesse sich gegenseitig verstärken. Markenshops bieten kuratierte Vorführungen für KI-Waschgänge und Filtrationselemente, während Online-Kanäle Vergleiche und Terminplanung vereinfachen und die Reibung durch Finanzierung verringern, die den Zugang zu Premium-Funktionen erweitert. Servicenetzwerke sind ein größerer Teil des Wertangebots in Märkten mit stärkeren Reparaturrechten, was Akteure mit autorisierten Technikern, Teilelogistik und Aufarbeitungsprogrammen begünstigt, die den verlängerten Schwanz monetarisieren. Mit der Verbreitung vernetzter Diagnose verbessert sich die Zeit bis zur Lösung, was die Kundenzufriedenheit und die Wiederholungsabsicht erhöht. Diese Entwicklungen, kombiniert mit Compliance-Bereitschaft und Ökosystem-Verknüpfungen, rahmen die aktuelle Welle der Wettbewerbsdifferenzierung im globalen Waschmaschinenmarkt.

Marktführer der Waschmaschinenbranche

Haier Smart Home

Midea Group

Whirlpool Corporation

LG Electronics

Samsung Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Whirlpool Corporation präsentierte sein Maytag Pet Pro Toplader-Wäschesystem und einen neuen Frontlader-Turm mit FreshFlow-Belüftungssystem und UV Clean auf der KBIS 2026 und unterstrich damit die Breite seiner Fertigung und seines Produktportfolios in den Vereinigten Staaten.

- Januar 2026: Samsung Electronics stellte seine KI-gestützte Bespoke AI Laundry-Reihe auf der CES 2026 vor, darunter schnellere Wasch-zu-Trocken-Zyklen in Kombimodellen, verbesserte Wärmetauscher und eine neue LCD-Jog-Dial-Variante, die preislich unterhalb der Touchscreen-Flaggschiffe positioniert ist.

- Dezember 2025: LG Electronics brachte zehn neue AI DD 2.0-Waschmaschinen in den Kategorien Frontlader, Toplader und Waschtrockner mit verbesserter Stofferkennung, speziellen Haustier-Waschgängen und bis zu 16 kg Kapazität auf den Markt.

- Januar 2025: Samsung präsentierte auf der IFA 2025 eine A-65%-Bespoke-AI-Waschmaschine mit reduziertem Energieverbrauch gegenüber Klassenminima und ein Kombigerät der zweiten Generation mit höherer Trocknungskapazität und schnelleren Waschgängen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Waschmaschinenmarkt als den weltweiten Umsatzwert neu hergestellter Haushalts- und leichter Gewerbegeräte, die Wäsche waschen, spülen und schleudern, einschließlich Frontlader-, Toplader-, Zweitrommel- und Smart-Connected-Modelle, jedoch ohne Ersatzteile für den Aftermarket und professionelle Wäschereibetriebsgeräte.

Ausschluss aus dem Geltungsbereich: Professionelle Tunnelwaschmaschinen und industrielle Waschextraktoren sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Produkttyp

- Frontlader

- Mit Trockner

- Ohne Trockner

- Toplader

- Mit Trockner

- Ohne Trockner

- Doppelwanne

- Frontlader

- Nach Kapazität

- Unter 5 kg

- 5–8 kg

- Über 8 kg

- Nach Technologie

- Konventionell

- Smart / Vernetzt (IoT)

- Nach Endnutzer

- Privat

- Gewerblich

- Nach Vertriebskanal

- B2C / Einzelhandel

- Multi-Marken-Geschäfte

- Exklusive Markenshops

- Online

- Sonstige Vertriebskanäle

- B2B / Direkt vom Hersteller

- B2C / Einzelhandel

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Planer von Haushaltsgeräte-OEMs, Tier-1-Komponentenlieferanten, regionale Distributoren und große Elektronikhändler in der Region Asien-Pazifik, Nordamerika, Europa und MEA. Diese Gespräche validieren durchschnittliche Verkaufspreise, Ersatzzyklen und die Durchdringung von Smart-Funktionen, auf die Sekundärquellen nur hinweisen.

Desk Research

Wir sichten offene Datensätze wie UN Comtrade-Zollcodes (HS 8450), Effizienz-Dateien der Internationalen Energieagentur für Haushaltsgeräte, OECD-Panels zu Haushaltsgeräteausgaben und nationale Statistikportale, um Stückflüsse und Preisbänder zu ermitteln. Jahresberichte, Investorenpräsentationen und 10-Ks liefern markenspezifische Umsatzaufteilungen, die in D&B Hoovers für einheitliche Geschäftskalender abgeglichen werden. Fachzeitschriften, Branchenverbände und Dow Jones Factiva-Nachrichtenarchive helfen dabei, Technologieverschiebungen, Zollauswirkungen und Einzelhandelskanalmixe nachzuverfolgen. Diese Liste ist illustrativ; viele weitere Quellen bilden die Grundlage der Desk-Research-Basis.

Marktgröße & Prognose

Ein Top-down-Modell wandelt Produktions-, Import- und Exportstatistiken in den scheinbaren Verbrauch um, gefolgt von selektiven Bottom-up-Gegenprüfungen anhand von stichprobenartigen ASP x Volumen aus Händleraudits. Zu den wichtigsten Variablen gehören Haushaltsdurchdringungsraten, durchschnittliches Ersatzintervall, Smart-Connected-Anteil, Stahl- und Harzkostenindizes sowie Energieeffizienzvorschriften; ihre Entwicklungsverläufe fließen in eine multivariate Regression ein, die den Wert bis 2030 prognostiziert. Wo Bottom-up-Schätzungen abweichen, werden Lückenverhältnisse angewendet, um die Gesamtwerte vor der endgültigen Freigabe anzugleichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Anomalie-Flags, Peer-Review durch Senior-Analysten und Genehmigung durch den Sektorleiter. Die Zahlen werden mit externen Preis- und Versandtrackern verglichen, und jede Abweichung von mehr als zwei Standardabweichungen löst eine Überarbeitung aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Zölle, Standards oder makroökonomische Schocks die Eingaben wesentlich verändern.

Warum Mordors Waschmaschinen-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Marktwerte variieren häufig, weil Unternehmen unterschiedliche Produktbereiche, Preisannahmen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Smart-Trockner einbezogen werden, wie Graumarktimporte behandelt werden, welche durchschnittliche Preisentwicklung verwendet wird und wie häufig Modelle für Währungsschwankungen neu kalibriert werden. Mordors Studie legt einen einzigen globalen Geltungsbereich fest, wendet gewichtete regionale ASPs an und wird alle zwölf Monate aktualisiert, was die Abweichung begrenzt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 69,10 Mrd. (2025) | Mordor Intelligence | - |

| USD 66,91 Mrd. (2025) | Global Consultancy A | Schließt Zweitrommelgeräte aus; geht von einem konstanten ASP nach 2027 aus |

| USD 87,25 Mrd. (2024) | Trade Journal B | Fasst gewerbliche Wäschereibetriebsgeräte in den Gesamtwert zusammen |

| USD 56,77 Mrd. (2024) | Industry Association C | Umfasst nur konventionelle Geräte, lässt Smart-Connected-Premiumgeräte außer Acht |

Der Vergleich zeigt, dass unser Basiswert für 2025, wenn unterschiedliche Geltungsbereiche und Preiskurven herausgerechnet werden, eine ausgewogene Mitte bietet und Entscheidungsträgern eine Zahl liefert, die transparent, reproduzierbar und für Szenariotests geeignet ist.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den globalen Waschmaschinenmarkt bis 2031?

Die globale Waschmaschinenmarktgröße soll bis 2031 83,11 Mrd. USD erreichen und über 2026–2031 mit einer CAGR von 3,13 % wachsen, unterstützt durch regulierungsgetriebene Effizienz-Upgrades und die Akzeptanz KI-fähiger Funktionen.

Welche Produkttypen und Kapazitäten führen heute die Käuferpräferenz an?

Frontlader führten mit einem Anteil von 65,92 % im Jahr 2025, während das Kapazitätssegment 6–8 kg mit einem Anteil von 45,81 % aufgrund einer Balance aus Grundfläche und Flexibilität bei Familienladungen führte, wobei beide Segmente durch steigende Erwartungen an automatische Dosierung und höhere Schleuderdrehzahlen unterstützt werden.

Wo liegt die schnellste Verkaufsdynamik nach Kanal und Endnutzer?

Online-Kanäle sollen mit einer CAGR von 5,91 % aufgrund stärkerer Logistik und Finanzierung wachsen, und gewerbliche Anwendungen werden mit einer CAGR von 5,38 % prognostiziert, da Hotels, Gesundheitswesen und Mehrfamilienhäuser Flotten für Hygiene, Betriebszeit und Energieeinsparungen erneuern.

Wie gestalten Politiken Produkt-Roadmaps und Preisdynamiken?

Die neu skalierten A–G-Etiketten der Europäischen Union und New Yorks Mikrofaser-Filtrationsregel drängen konforme, effiziente Designs früher in Sortimente, was den Stückwert erhöht und gleichzeitig Lebenszykluseinsparungen verdeutlicht, die Premium-Preisgestaltung für konforme Produktvarianten rechtfertigen.

Welche Regionen werden voraussichtlich den größten Nachfrageanteil treiben?

Der asiatisch-pazifische Raum führte mit 40,71 % der Nachfrage im Jahr 2025 und soll bis 2031 mit einer CAGR von 3,39 % aufgrund von Urbanisierung, digitalem Handel und lokalisierter Fertigung wachsen, während Europa eine starke Premiumisierungsgeschichte unter strenger Energiekennzeichnung bleibt.

Seite zuletzt aktualisiert am: