Marktgröße und Marktanteil für Waschgeräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

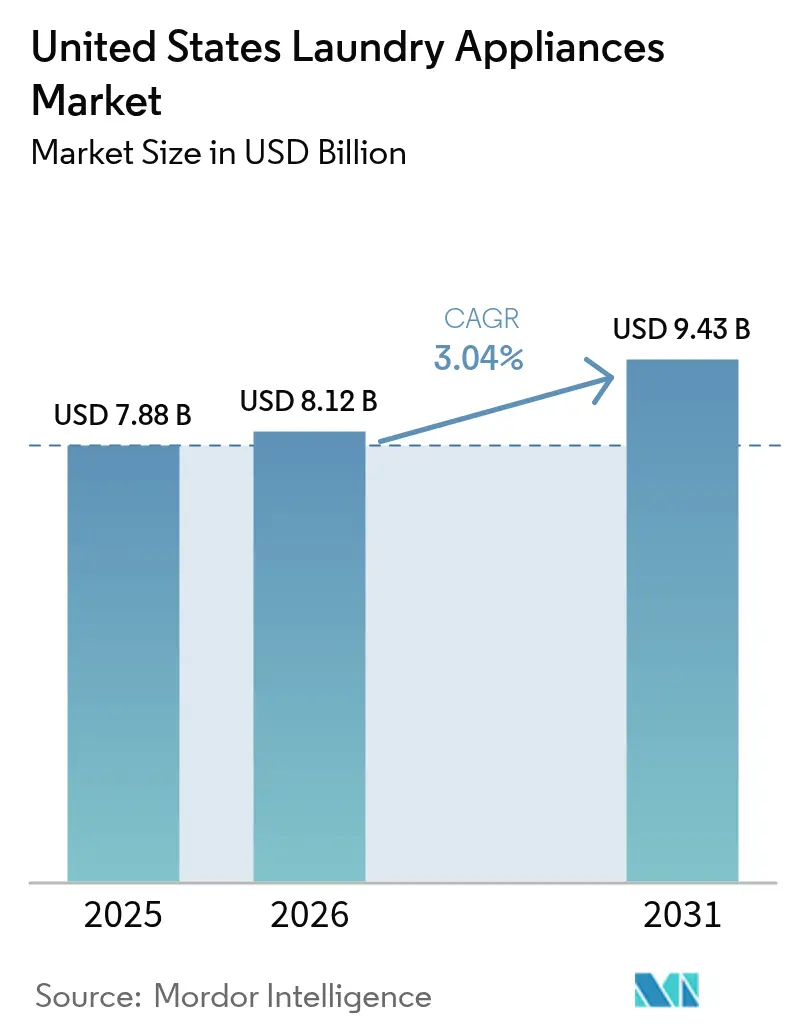

| Marktgröße im Basisjahr (2025) | 7.88 Milliarden US-Dollar |

| Marktgröße (2026) | 8.12 Milliarden US-Dollar |

| Marktgröße (2031) | 9.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Waschgeräte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Waschgeräte in den Vereinigten Staaten erreichte im Jahr 2025 7,88 Milliarden USD, wird voraussichtlich im Jahr 2026 8,12 Milliarden USD erreichen und soll bis 2031 bei einem CAGR von 3,04 % auf 9,43 Milliarden USD anwachsen. Das gemessene Wachstum verdeckt eine Reihe von Verschiebungen, die nun beeinflussen, wie Hersteller Preise festlegen, Bezugsquellen erschließen und Produktübergänge im Markt für Waschgeräte in den Vereinigten Staaten zeitlich planen – angeführt von den Energieeffizienzstandards des Energieministeriums für 2028 für Waschmaschinen und Trockner sowie von der zunehmenden Nutzung von Anreizen für Wärmepumpentrockner-Upgrades [1]Redakteure des Federal Register, „Energieeinsparstandards für Haushaltswaschmaschinen und -trockner”, Federal Register, federalregister.gov. Netzinteraktive Funktionen, zeitvariable Tarife und lokale Bauvorschriften, die Lastverlagerung belohnen, verlagern das Produktdesign weiterhin in Richtung vernetzter, hocheffizienter Plattformen mit messbaren Haushaltseinsparungen. Der politische Mix ist im Westen am stärksten ausgeprägt, wo Bauvorschriften und Versorgungsprogramme die Elektrifizierung beschleunigen und das regionale Wachstumsprofil von 4,12 % bis 2031 im Markt für Waschgeräte in den Vereinigten Staaten erklären. Auf der Angebotsseite zielen inländische Fertigungskapazitäten und kurzfristige Investitionen führender Marken darauf ab, Inputkosten und Logistikschwankungen abzufedern und gleichzeitig mittelpreisige Wärmepumpenprodukte für eine breitere Verfügbarkeit im Markt für Waschgeräte in den Vereinigten Staaten bis 2027 zu positionieren.

Wichtigste Erkenntnisse des Berichts

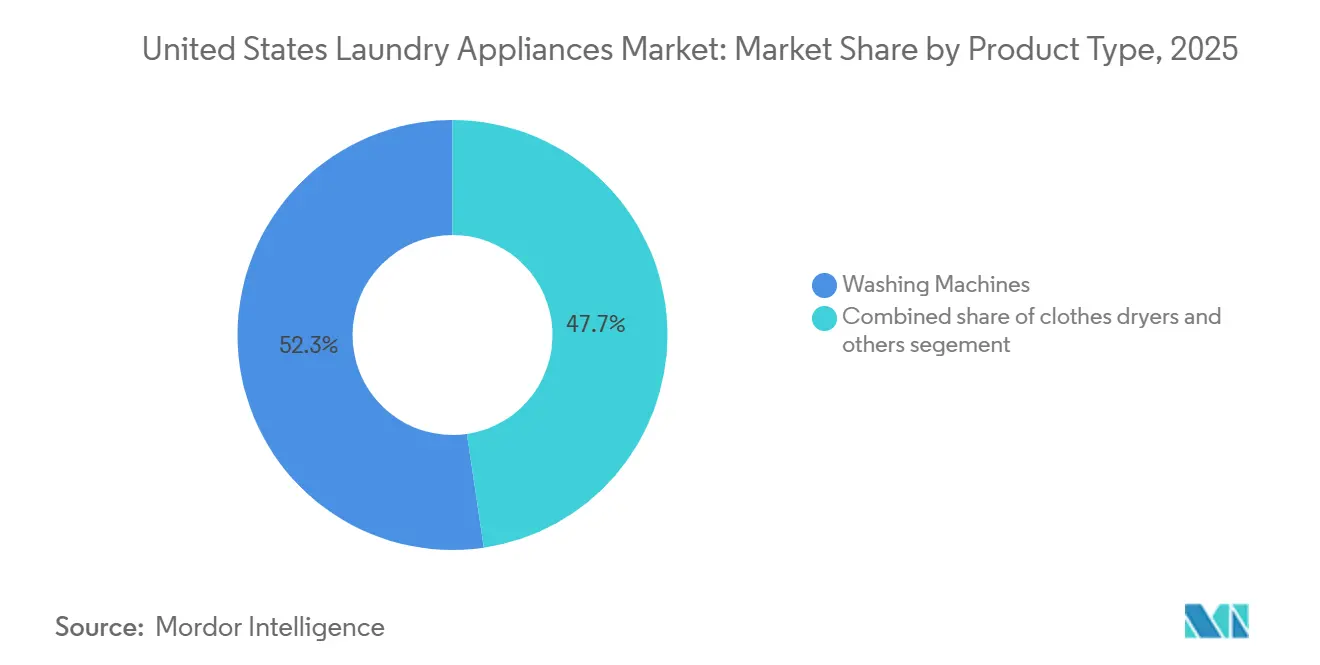

- Nach Produkttyp führten Waschmaschinen im Jahr 2025 mit einem Umsatzanteil von 52,34 % im Markt für Waschgeräte in den Vereinigten Staaten; Wäschetrockner werden bis 2031 voraussichtlich mit einem CAGR von 3,71 % wachsen.

- Nach Technologie dominierten vollautomatische Maschinen im Jahr 2025 mit einem Anteil von 81,93 % im Markt für Waschgeräte in den Vereinigten Staaten und verzeichneten den schnellsten prognostizierten CAGR von 3,14 % bis 2031.

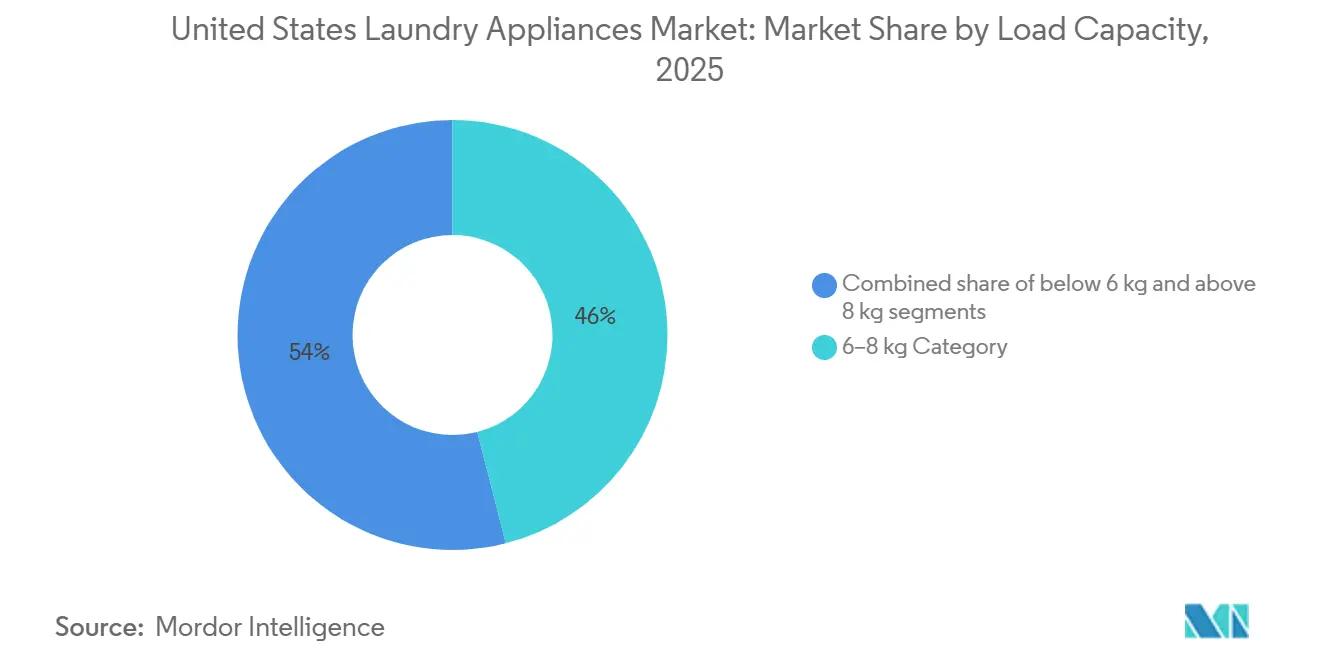

- Nach Ladekapazität entfiel das Segment 6–8 kg im Jahr 2025 auf 46,02 % des Marktes für Waschgeräte in den Vereinigten Staaten; Ladekapazitäten über 8 kg werden bis 2031 voraussichtlich mit einem CAGR von 3,42 % wachsen.

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Anteil von 53,12 % am Markt für Waschgeräte in den Vereinigten Staaten, während Online-Kanäle den höchsten prognostizierten CAGR von 3,12 % bis 2031 verzeichneten.

- Nach Geografie entfiel auf den Süden im Jahr 2025 ein Anteil von 38,46 % am Markt für Waschgeräte in den Vereinigten Staaten, während der Westen mit einem CAGR von 4,12 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Waschgeräte in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Effizienzstandards des Energieministeriums 2028 für Waschmaschinen/Trockner katalysieren Upgrade-Zyklen | +0.9% | National, am stärksten in Kalifornien und dem Nordosten | Mittelfristig (2–4 Jahre) |

| Wärmepumpentrockner + Bundes-/Landesrabatte beschleunigen die Elektrifizierung | +0.8% | Westen, Nordosten, frühe Einführung in Washington, Oregon, Kalifornien | Mittelfristig (2–4 Jahre) |

| Omnichannel-Fulfillment (Großflächen + Online) steigert die Konversion | +0.3% | National, höher in städtischen Zentren des Westens und Nordostens | Kurzfristig (≤ 2 Jahre) |

| Smart-/KI-Funktionen erhöhen die durchschnittlichen Verkaufspreise und verkürzen Ersatzintervalle | +0.5% | Westen, Nordosten-Metropolen, Ausbreitung in Vororten des Mittleren Westens | Mittelfristig (2–4 Jahre) |

| Rabattprgramme für Mehrfamilienhäuser erschließen Nachfrage nach stapelbaren/lüftungsfreien Geräten | +0.4% | Westen und Südosten-Metropolen, insbesondere dicht besiedelte Städte mit Mehrfamilienhäusern | Mittelfristig (2–4 Jahre) |

| Vorteil der Frontlader-Gesamtbetriebskosten in Metropolen mit hohen Wasserkosten | +0.3% | Kalifornien, Oregon, Washington, Alaska | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Effizienzstandards des Energieministeriums 2028 für Waschmaschinen/Trockner katalysieren Upgrade-Zyklen

Neue bundesweite Effizienzstandards, die im März 2028 in Kraft treten, werden den Produktmix und das Anreizdesign im gesamten Markt für Waschgeräte in den Vereinigten Staaten verändern, indem sie die Schwellenwerte für den integrierten modifizierten Energiefaktor und das Wassereffizienz-Verhältnis verschärfen, was Einzelhändler und OEMs auf konforme, leistungsstärkere Produkte ausrichtet. Die Lebenszyklusanalyse des Energieministeriums prognostiziert erhebliche Verbrauchereinsparungen, und die Aktualisierung entspricht der Richtung aktueller Motor- und Steuerungstechnologien, die in gängigen Preissegmenten bereits weit verbreitet sind. Frontlader-Designs profitieren am meisten, da ihr geringerer Wasserverbrauch in Metropolen mit hohen Kosten zu schnelleren Amortisationszeiten führt – ein Trend, der durch kommunale Wasserrabatte verstärkt wird, die die Vorabpreise am Verkaufspunkt weiter senken. Sortimentsstrategien im Einzelhandel passen sich an, da ENERGY STAR Most Efficient-Modelle und konforme Kapazitäten vor der Frist 2028 mehr Verkaufsfläche und Werbeunterstützung erhalten. Der kombinierte Effekt ist ein strukturiertes Vorab-Upgrade-Fenster bis 2027, gefolgt von einer Phase nach der Konformität, in der Einstiegssegmente Wechselstrommotoren und sensorgesteuerte Steuerungen als Standard im Markt für Waschgeräte in den Vereinigten Staaten einführen.

Wärmepumpentrockner + Bundes-/Landesrabatte beschleunigen die Elektrifizierung

Rabattfähige Wärmepumpentrockner gewinnen im Markt für Waschgeräte in den Vereinigten Staaten an Bedeutung, da der geschlossene Wärmetausch den Energieverbrauch im Vergleich zu elektrischen Widerstandsmodellen senkt und Bundesprogramme qualifizierten Haushalten bis zu 840 USD Unterstützung bieten. Der geringere Energieverbrauch pro Zyklus wird durch zeitvariable Tarife verstärkt, und nationale Strompreisdaten bestätigen, dass die Planung außerhalb der Spitzenzeiten die Amortisation für Haushalte mit hohem Verbrauch weiter verkürzen kann. Städte an der Westküste und ausgewählte Städte im Nordosten verfolgen auch Elektrifizierungsziele durch lokale Vorschriften und Nachrüstprogramme, die Upgrades auf lüftungsfreie oder hybride Konfigurationen lenken, die den Anforderungen von Mehrfamilienhäusern entsprechen. Im Bundesstaat Washington schaffen Anforderungen an die Gebäudeleistung Konformitätswege, die Geräte mit geringerer Energieintensität belohnen, wodurch Wärmepumpen-Wäschesysteme Teil eines umfassenderen Nachrüstpakets in größeren Mehrfamilienhäusern werden. Kapazitätsgrenzen von Schalttafeln in älteren Gebäuden sind ein hemmender Faktor, weshalb von Versorgungsunternehmen unterstützte Pilotprojekte zur Schalttafelaufrüstung und technische Unterstützung entscheidend sind, um in den nächsten Jahren eine tiefere Durchdringung zu erreichen.

Omnichannel-Fulfillment steigert die Konversion in einer fragmentierten Einzelhandelslandschaft

Schnellere Liefer- und Installationsplanung steigert die Konversionsraten, da Einzelhändler die persönliche Beratung im Geschäft mit dem Online-Komfort im Markt für Waschgeräte in den Vereinigten Staaten in Einklang bringen. Führende Heimwerkerketten haben Installationsfenster verkürzt und Gebühren standardisiert, was Notfallersatz unterstützt und das Käufervertrauen bei Käufen mit hohem Überlegungsaufwand verbessert. Einzelhändler testen auch Visualisierungs- und Konfigurationstools, um Retouren aufgrund von Passformproblemen zu reduzieren, was für Frontlader und stapelbare Paare entscheidend ist, bei denen Vibration und Platzbedarf häufige Einwände sind. Hersteller-Direktseiten und exklusive Online-Sortimente bringen Nischenformate zu einem nationalen Publikum, einschließlich kompakter lüftungsfreier Kombis, die Platz- und Strombeschränkungen in Mehrfamilienhäusern entsprechen. Der Ökosystemeffekt ist ein stabiler Anteil für physische Ausstellungsräume, kombiniert mit steigender digitaler Konversion, da die Reibung auf der letzten Meile im Markt für Waschgeräte in den Vereinigten Staaten abnimmt.

Smart-/KI-Funktionen erhöhen die durchschnittlichen Verkaufspreise und verkürzen Ersatzintervalle

Vernetzte Plattformen führender Marken verlagern den Wert in Richtung Sensoren, adaptive Zyklen und Energiesteuerung und liefern greifbare Einsparungen im Markt für Waschgeräte in den Vereinigten Staaten. KI-gestützte Trommelsteuerung, Schmutzerfassung und Waschmitteldosierung reduzieren Verschleiß und Ressourcenverbrauch, während die Zykluszeiten wettbewerbsfähig bleiben, was Premium-Preise im mittleren bis oberen Segment aufrechterhält. Diese Funktionen integrieren sich in Heim- und Versorgungsplattformen, um die Planung außerhalb der Spitzenzeiten zu automatisieren und Benutzerhinweise zu liefern, was zu messbaren Stromeinsparungen für Haushalte führt, die wöchentlich mehrere Waschgänge durchführen. Energiesteuerung wird wichtiger, da zeitvariable Programme ausgeweitet werden und Häuser dezentrale Solarenergie hinzufügen, was in Sonnengürtel- und Küstenmärkten Mittagsfenster mit außergewöhnlich niedrigen Grenzkosten schafft [2]Redakteure der Solar Energy Industries Association, „U.S. Solar Market Insight”, Solar Energy Industries Association, seia.org. Der Nettoeffekt ist eine schrittweise Verlagerung hin zu KI-reichen Modellen, die ihre Preisaufschläge durch niedrigere Betriebskosten und bessere Textilpflegeergebnisse im Markt für Waschgeräte in den Vereinigten Staaten rechtfertigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preise und Finanzierungskosten bremsen diskretionäre Upgrades | -0.6% | National, ausgeprägt im Mittleren Westen und im ländlichen Süden | Mittelfristig (2–4 Jahre) |

| Gesättigte Haushaltsdurchdringung verlängert Ersatzzyklen | -0.5% | National, insbesondere im vorstädtischen Mittleren Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Volatilität der Inputkosten/Zölle belastet die Einzelhandelspreise | -0.7% | National, akut für importabhängige Marken | Mittelfristig (2–4 Jahre) |

| Ungleichmäßige Einführung staatlicher Rabatte schafft Nachfrageunsicherheit | -0.2% | Variiert je nach Bundesstaat, mit Lücken im Südosten und im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preise und Finanzierungskosten bremsen diskretionäre Upgrades

Höhere Finanzierungsraten und erhöhte Preispunkte reduzieren die frühzeitige Ersatzabsicht im Markt für Waschgeräte in den Vereinigten Staaten. Die effektiven Jahreszinsen für Geschäfts- und Eigenmarkenkarten sind gestiegen, was die monatlichen Zahlungen erhöht und Haushalte dazu veranlasst, nicht kritische Upgrades aufzuschieben. Auch die gewerbliche Finanzierung hat sich verschärft, wobei variable Zinsstrukturen die Kosten für Wäschereien und Betreiber von Mehrfamilienhäusern erhöhen, die in früheren Zyklen auf Sonderangebote angewiesen waren. Breitere Haushaltstrends zeigen, dass Verbraucher Ersparnisse aufbauen, was die Nachfrage nach langlebigen Gütern belastet, wenn Käufe nicht durch Defekte ausgelöst werden. Das Nettoergebnis sind längere Ersatzzyklen in preissensiblen Regionen und ein stärkerer Fokus auf Aktionen oder Rabatte, um diskretionäre Upgrades im Markt für Waschgeräte in den Vereinigten Staaten freizuschalten.

Gesättigte Haushaltsdurchdringung verlängert Ersatzzyklen

Die Durchdringung in US-Haushalten ist bereits hoch, was dem Markt für Waschgeräte in den Vereinigten Staaten wenig Spielraum für Wachstum bei Erstkäufern lässt[3]Mitarbeiter des U.S. Census Bureau, „American Housing Survey and Household Appliance Data”, U.S. Census Bureau, census.gov. Ein großer Teil der installierten Geräte ist weniger als zehn Jahre alt, was Ersatzkäufe auf Fenster gegen Ende des Jahrzehnts konzentriert, es sei denn, Politik oder Anreize ziehen Upgrades vor. Die Schwäche bei Bestandsimmobilienverkäufen beseitigt auch Einzugsanlässe, die historisch gesehen frühe Ersatzkäufe angekurbelt haben, insbesondere in Metropolen mit langsamerer Fluktuation. Im Mittleren Westen verlängern Käuferpräferenzen für robuste mechanische Timer-Modelle und lange Garantien die Nutzungsdauer und dämpfen den Geräteumschlag in allen Preissegmenten. Diese Muster verstärken die Notwendigkeit überzeugender Betriebskosteneinsparungen und Zuverlässigkeitsmerkmale, um Kaufintervalle im Markt für Waschgeräte in den Vereinigten Staaten zu verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Trockner übertreffen Waschmaschinen dank Elektrifizierungsanreizen

Waschmaschinen machten im Jahr 2025 52,34 % des Marktes für Waschgeräte in den Vereinigten Staaten aus, während Wäschetrockner bis 2031 voraussichtlich mit einem CAGR von 3,71 % wachsen werden, da Anreizprogramme und Energieeinsparungen den Upgrade-Zeitpunkt bestimmen. Wärmepumpentrockner qualifizieren sich für Bundesrabatte von bis zu 840 USD und liefern einen geringeren Energieverbrauch pro Zyklus, was die Amortisation verkürzt, wenn sie mit der Planung außerhalb der Spitzenzeiten unter zeitvariablen Tarifen kombiniert werden. Lokale Bauvorschriften und kommunale Elektrifizierungsziele treiben die Nachfrage nach lüftungsfreien und hybriden Trocknern in dicht besiedelten Metropolen an der Westküste an, wo Gasbeschränkungen und Eigentumswohnungsordnungen häufig elektrische Optionen bevorzugen. Das Premium-Segment verankert Innovationen mit WLAN-Konnektivität, Sensor-Trocknungsalgorithmen und geschlossenem Feuchtigkeitsmanagement, was Haushalte anspricht, die häufig Wäsche waschen und Textilpflegevorteile schätzen. Hersteller-Direktseiten und exklusive Online-Sortimente erweitern das Kategorienbewusstsein, indem sie kompakte, 120V-fähige Kombis präsentieren, die Belüftungs- und Schalttafelaufrüstungskosten in Mehrfamilienhäusern umgehen.

Waschmaschinen profitieren weiterhin von Wassereffizienzvorteilen in Metropolen mit hohen Kosten, wobei Frontlader-Plattformen konsistente Gesamtkostenvorteile bieten, wo Wasser- und Abwassergebühren erhöht sind. Im Premium-Bereich differenzieren KI-Dosierung, Allergenzyklen und Dampfauffrischungsfunktionen den Wert und treiben die durchschnittlichen Verkaufspreise nach oben, wenn Käufer die Amortisation durch Waschmittel- und Wassereinsparungen validieren können. Die Einführung in Mehrfamilienhäusern steigt auch für stapelbare Waschmaschinen-Trockner-Kombis, die in 61- bis 69-cm-Breiten und 120V-Beschränkungen passen, und positioniert kompakte Lösungen für eine weitere Rolle in städtischen Kernen. Auf der Angebotsseite sind Kapazitätserweiterungen in der inländischen Fertigung darauf ausgelegt, Lieferzeiten für neue Wärmepumpentrockner-Modelle zu verkürzen, was dazu beitragen sollte, die Kategorie zu demokratisieren, da mittlere Preispunkte im Prognosezeitraum im Markt für Waschgeräte in den Vereinigten Staaten verfügbar werden. Insgesamt neigen die Produkttyp-Dynamiken bei Trocknern zum Wachstum und bei Waschmaschinen zu dauerhaften Wassereinsparungen und KI-geführten Gewinnen in der Textilpflege.

Nach Technologie: Vollautomatische Dominanz bleibt trotz halbautomatischer Nischen bestehen

Vollautomatische Maschinen erzielten 81,93 % des Umsatzes im Jahr 2025 und werden voraussichtlich mit einem CAGR von 3,14 % wachsen, da sensorgesteuerte Zyklen, automatische Dosierung und Smartphone-Integration zu Standarderwartungen im Markt für Waschgeräte in den Vereinigten Staaten werden. Dieser Trend entspricht den ENERGY STAR Most Efficient 2026-Kriterien, die Mindestleistungsschwellen festlegen, die viele aktuelle Produkte bereits erfüllen, was das Konformitätsrisiko reduziert und Einzelhandelsübergänge erleichtert. KI-Fähigkeiten werden zunehmend zentral für die Differenzierung, wobei Trommelbewegungs-Algorithmen und Gewebeerkennungssysteme Zyklusgeschwindigkeit und Bewegung anpassen, um Kleidungsstücke zu schützen und gleichzeitig Wasser und Energie zu sparen. Intelligente Plattformen integrieren Energiemanagementfunktionen, die den Betrieb außerhalb der Spitzenzeiten automatisieren, finanzielle Einsparungen für Haushalte mit zeitvariablen Tarifen verstärken und Markenökosysteme stärken, die auf App-gestütztem Komfort aufgebaut sind. Diese Produkt- und Politikausrichtungen deuten auf eine stetige Ersatzabsicht in der vollautomatischen Kategorie innerhalb der Waschgerätebranche in den Vereinigten Staaten hin.

Halbautomatische und manuelle Maschinen behalten spezifische Nischen bei, einschließlich netzunabhängiger Nutzung, saisonaler Immobilien und kleiner Gastgewerbeinstallationen, die leichte, tragbare 120V-Geräte zu zugänglichen Preisen erfordern. Diese Produkte tauschen Automatisierung gegen anfängliche Erschwinglichkeit und qualifizieren sich weniger wahrscheinlich für Effizienzanreize, was das Wachstum im Vergleich zu vollautomatischen Modellen einschränkt, da sich die Standards verschärfen. Einzelhändler priorisieren vollautomatische Sortimente, da sie höhere Anhängeraten für Sockel, Schläuche und erweiterte Garantien unterstützen und dadurch den Lebenszeitwert in Omnichannel-Umgebungen verbessern. Da intelligente Plattformen ihre Rolle bei Diagnose und Wartungsbenachrichtigungen ausbauen, wird erwartet, dass halbautomatische Volumina weiter zurückgehen, da Haushalte und Immobilieneigentümer langfristige Einsparungen und Konnektivitätsfunktionen im Markt für Waschgeräte in den Vereinigten Staaten betonen [4]Mitarbeiter der U.S. Environmental Protection Agency, „ENERGY STAR Most Efficient Qualifications”, U.S. Environmental Protection Agency, epa.gov. Das Ergebnis ist eine dauerhafte Kategorieführerschaft für vollautomatische Maschinen und eine stetige Marginalisierung manueller und halbautomatischer Alternativen.

Nach Ladekapazität: Größere Trommeln gewinnen effizienzorientierte Käufer

Das Segment 6–8 kg hielt im Jahr 2025 einen Anteil von 46,02 % am Markt für Waschgeräte in den Vereinigten Staaten, was einer Übereinstimmung mit durchschnittlichen Haushaltsgrößen und Platzbeschränkungen in Mehrfamilienhäusern entspricht. Diese Modelle mittlerer Kapazität entsprechen gängigen Schrankmaßen und elektrischen Servicegrenzen in Hochhäusern, was ihre Anteilsstabilität in großen Metropolen erklärt. Modelle über 8 kg werden voraussichtlich das schnellste Kategoriewachstum mit einem CAGR von 3,42 % bis 2031 liefern, da Vorstadtfamilien Waschgänge zusammenfassen und Zyklen mit Nebenzeiten unter zeitvariablen Tarifen abstimmen. Produktinnovationen umfassen beide Formate, wobei großvolumige Toplader Lasterfassungssysteme zur Regulierung des Wasserverbrauchs und Frontlader Dampfdesinfektion zur Erfüllung von Hygienepräferenzen für Bettwäsche und Sportbekleidung einsetzen.

Maschinen unter 6 kg füllen sekundäre Wäsche- und tragbare Nischen, einschließlich Nebengebäude-Wohneinheiten und Wohnmobile, wo geringes Gewicht, 120V-Betrieb und kompakte Formfaktoren Kaufentscheidungen bestimmen. Modelle mittlerer Kapazität profitieren von Leistungsstandards, die mit der Trommelgröße günstig skalieren, was mehr Produkten hilft, sich für ENERGY STAR Most Efficient und für Versorgungsrabatte zu qualifizieren, die die Amortisation in Metropolen mit hohen Wasserkosten reduzieren. In Städten mit hohen Wasserkosten können größere Trommeln den Ressourcenverbrauch weiter reduzieren, indem sie die Gesamtzahl der Zyklen reduzieren, gestaffelte Preisstrukturen nutzen und Familien helfen, monatliche Einsparungen durch Kapazitäts-Upgrades zu quantifizieren. Regionale Wohnungsbestandsprofile spielen ebenfalls eine Rolle, wobei der Süden und der Westen größere Grundrisse und dedizierte Waschräume unterstützen, die 69- bis 74-cm-Maschinen zu günstigen Installationskosten aufnehmen können. Die Wahl der Ladekapazität wird weiterhin ein Gleichgewicht zwischen Platz, Budget und Optimierung der zeitvariablen Nutzung im Markt für Waschgeräte in den Vereinigten Staaten widerspiegeln.

Nach Vertriebskanal: Online gewinnt Marktanteile, da Installationsreibung nachlässt

Mehrmarken-Fachgeschäfte behielten 53,12 % der Verkäufe im Jahr 2025 durch persönliche Beratung, Lieferung am nächsten Tag und standardisierte Installationsgebühren, die Notfallersatz im Markt für Waschgeräte in den Vereinigten Staaten unterstützen. Führende Heimwerkerketten betreiben dichte Filialnetze in der Nähe von Haushalten, was eine planbare Terminplanung ermöglicht und hochwertige Vorführungen für Frontlader und stapelbare Formate unterstützt. Erlebnisse im Geschäft sind auch mit höheren Zubehör- und Garantieanhängeraten verbunden, die für Einzelhändler ein Margenhebelwerkzeug bleiben, auch wenn das Online-Browsing zunimmt. Digitale Kanäle wachsen, da Hersteller-Direktseiten und ausgewählte Einzelhandelspartner exklusive kompakte und Kombi-Formate einem nationalen Publikum zugänglich machen, ergänzt durch geführte Konfigurations- und Installationsinhalte, die die Käuferreibung verringern. Diese Verlagerung wird durch Online-exklusive Markteinführungen und zeitlich begrenzte Exklusivitäten verstärkt, die frühzeitig Dynamik erzeugen, während physische Ausstellungsräume weiterhin als Bildungszentren in der Waschgerätebranche in den Vereinigten Staaten dienen.

Exklusive Markenshops und Ausstellungsräume richten sich an Premium-Käufer mit Concierge-Installation und integrierter Smart-Home-Konfiguration und differenzieren damit die Servicetiefe von Mehrmarken-Umgebungen. Bauträger-Direktvertrieb, Gastgewerbe- und Gewerbehändler vervollständigen den Kanalmix, mit landesweiten Servicenetzwerken und in Gerätekäufe integrierter Finanzierung für Immobilieneigentümer und Wäschereien. Das Gleichgewicht zwischen Online-Komfort und Ausstellungsraum-Erlebnis bleibt ein prägendes Merkmal, wobei Omnichannel-Modelle sich als effektiv erweisen, sowohl dringende als auch geplante Käufe im Markt für Waschgeräte in den Vereinigten Staaten zu erfassen. Im Prognosezeitraum werden Verbesserungen der Liefergeschwindigkeit und eine bessere Installationskoordination voraussichtlich die digitale Konversion ausweiten, während die Rolle der Geschäfte für komplexe, platzbeschränkte Käufe erhalten bleibt. Kanalstrategien, die Sortiment, Installationsbereitschaft und Finanzierungsoptionen aufeinander abstimmen, um Käuferbedürfnisse zu erfüllen, werden voraussichtlich besser abschneiden, da sich Funktionen und Anreize weiterentwickeln.

Geografische Analyse

Der Süden hielt im Jahr 2025 38,46 % des Umsatzes, unterstützt durch robuste Einfamilienhausbautätigkeit in Texas und Florida und durch anhaltende Nachfrage nach zuverlässigen Toplader-Formaten in preissensiblen Teilmärkten im Markt für Waschgeräte in den Vereinigten Staaten. Wohnungsbaubeginne in diesen Bundesstaaten blieben im Jahr 2025 erhöht, was Bauträger-Direkt- und Einzugskäufe aufrechterhält, da Entwickler Waschräume in neuen Wohnanlagen ausstatten. Niedrigere durchschnittliche Einzelhandels-Strompreise in Texas im Vergleich zum nationalen Durchschnitt verlängern die Amortisationszeiten für Premium-Elektrotrockner moderat, was tendenziell den Anteil des Wertsegments stärkt, es sei denn, Rabatte werden am Verkaufspunkt gestapelt. Mehrfamilienhauslieferungen in Atlanta, Charlotte und Nashville umfassen weiterhin in höherem Maße Anschlüsse in der Einheit als in früheren Zyklen, was die anhaltende Mieterpräferenz für Komfort in der Einheit und die entsprechenden Mietaufschläge widerspiegelt, die Eigentümer erzielen können. Diese Wirtschaftlichkeit positioniert stapelbare Geräte mittlerer Kapazität und zuverlässige Toplader als konsistente Leistungsträger im Süden für den Markt für Waschgeräte in den Vereinigten Staaten.

Der Westen wird bis 2031 voraussichtlich mit 4,12 % wachsen, dem höchsten unter den Regionen, angetrieben durch die Bestimmungen des California Title 24 zur Lastverlagerung, kommunale Elektrifizierungspolitiken und Wasserpreise, die Frontlader-Einsparungen im Markt für Waschgeräte in den Vereinigten Staaten unterstreichen. Versorgungsrabatte, einschließlich Gas-zu-Elektro-Trockner-Umrüstungsangebote in der Puget Sound-Region, sind aktive Hebel für die Einführung bei Nachrüstungen. Hohe Solarstromnutzung in Privathaushalten schafft Mittagsfenster mit niedrigen Grenzstromkosten, die netzintelligente Waschmaschinen und Trockner nutzen können, um Rechnungen für Haushalte mit zeitvariablen Tarifen zu senken. Dichte städtische Kerne verzeichnen auch eine erhöhte Durchdringung kompakter lüftungsfreier Kombis, da sie Belüftungs-, Platz- und Schalttafelbeschränkungen in älteren Mehrfamilienhäusern lösen. Premium-Marken gewinnen Marktanteile in Küstenmetropolen, wo Einkommen und Nachhaltigkeitspräferenzen mit langlebigen, hocheffizienten Maschinen im Markt für Waschgeräte in den Vereinigten Staaten übereinstimmen.

Der Nordosten und der Mittlere Westen zusammen machen einen erheblichen Anteil des Umsatzes im Jahr 2025 aus, wobei älterer Wohnungsbestand, Kellerinstallationen und engere Treppenabsätze die Formatwahl im Markt für Waschgeräte in den Vereinigten Staaten prägen. Staatliche Klimapläne im Nordosten fördern Elektrifizierungspakete, die mit Einzelhandels-Querpromotionen übereinstimmen und effiziente Waschmaschinen mit intelligenten Thermostaten und Wärmepumpen-Warmwasserbereitern kombinieren. Im Mittleren Westen behalten robuste mechanische Timer-Toplader eine starke Kundentreue aufgrund langer Nutzungsdauer und erweiterter Garantien, die Eigentumshorizonte verlängern und Marken mit landesweiten Servicenetzwerken begünstigen. Lokale Fertigungsstandorte in Kentucky und Ohio unterstützen die Versorgungsresilienz und Servicereaktion für die regionale Einzelhandelsbasis, was Lieferzeiten und Preiskonsistenz im Markt für Waschgeräte in den Vereinigten Staaten verbessert. In beiden Regionen lenken Politik und Wohnungsbestand den Mix in Richtung stapelbare Geräte für enge Räume und in Richtung robuste Toplader, wo Keller und größere Grundrisse Flexibilität ermöglichen.

Wettbewerbslandschaft

Der Markt für Waschgeräte in den Vereinigten Staaten wird von etablierten globalen und US-amerikanischen Herstellern angeführt, die tiefes Markenkapital mit umfangreichen Servicenetzwerken und wachsenden intelligenten Plattform-Ökosystemen verbinden. Whirlpools inländische Beschaffung und fortlaufende Investitionen in US-Werke reduzieren die Anfälligkeit gegenüber Importreibungen und ermöglichen schnellere Produktwechsel in Wärmepumpenplattformen, wenn Modelle im mittleren Preissegment skalieren. GE Appliances hat die Kapazität für kompakte lüftungsfreie Kombis erweitert, die Verfügbarkeit in wohnungsintensiven Märkten verbessert und seinen Fußabdruck in platzbeschränkten Segmenten ausgebaut. LG und Samsung differenzieren sich durch KI-basierte Zyklusoptimierung, App-Ökosysteme und designgeführte Suiten, die die durchschnittlichen Verkaufspreise anheben und gleichzeitig die kategorieübergreifende Loyalität in vernetzten Häusern stärken. Electrolux und Premium-Europäische Marken bleiben am oberen Ende mit leisen, effizienten Designs und fortschrittlichen Textilpflegefunktionen einflussreich, die langlebigkeitsorientierte Käufer in Küstenmetropolen ansprechen.

Produktinnovationen im Markt für Waschgeräte in den Vereinigten Staaten werden zunehmend durch Wärmepumpeneinführung und Energiesteuerungsfunktionen definiert, die expandierende zeitvariable Programme ergänzen. GEs SmartHQ-Plattform integriert sich mit Energiepreissignalen, um Zyklen in kostengünstigeren Fenstern zu planen und messbare jährliche Einsparungen für Haushalte mit hohem Verbrauch zu liefern. LG und Samsung verfeinern weiterhin Sensorsysteme, die Beladungsgröße und Gewebebewegung erkennen, um den Ressourcenverbrauch auszugleichen, Verschleiß zu reduzieren und die Reinigungsleistung zu verbessern. ENERGY STAR Most Efficient-Kriterien verankern Einzelhandelsbotschaften und Merchandising, was das Verbrauchervertrauen stärkt und erklärt, warum konforme Produkte online und in Geschäften prominente Platzierungen erhalten. Kompakte lüftungsfreie Kombis und 120V-fähige Trockner erweitern die adressierbare Basis in älteren Mehrfamilienhäusern und spiegeln einen Wandel von der Konzepterprobung zu skalierten Angeboten im Markt für Waschgeräte in den Vereinigten Staaten wider.

Neue Marktteilnehmer und strategische Partnerschaften intensivieren den Wettbewerb sowohl bei Preis als auch bei Funktionen. Midea Americas Vorstoß in vollautomatische Waschmaschinen zu zugänglichen Preisen hat die Auswahl für Erstkäufer und Mietimmobilieneigentümer erweitert. Best Buys exklusives frühes Fenster für GEs kompakten lüftungsfreien Kombi erschloss Online-Nachfrage, die der traditionelle Ladenverkehr verpasst hatte, und unterstreicht die Rolle gezielter digitaler Markteinführungen bei der Kategorieexpansion. Alliance Laundry Systems stärkt weiterhin seine Präsenz im Gewerbe- und Mehrfamilienhausbereich durch Finanzierung, Service und händlergeführte Abdeckung, die Nachrüstprogramme in dichten städtischen Märkten unterstützen. Mit Blick auf die Zukunft werden die Skalierung inländischer Kapazitäten für Wärmepumpentrockner und die Erweiterung intelligenter Funktionssätze über mittelpreisige Segmente hinaus die nächste Wettbewerbsphase im Markt für Waschgeräte in den Vereinigten Staaten definieren.

Marktführer der Waschgerätebranche in den Vereinigten Staaten

Whirlpool Corporation

LG Electronics USA

Samsung Electronics America

GE Appliances (Haier)

Electrolux (Frigidaire)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Whirlpool Corporation gab eine Erweiterung seiner Anlage in Clyde, Ohio, um 300 Millionen USD bekannt, um Wärmepumpentrockner-Komponenten zu bauen, mit dem Ziel, Markteinführungen im mittleren Preissegment im Jahr 2027 zu ermöglichen, Importlieferzeiten zu verkürzen und 480 Arbeitsplätze zu schaffen.

- Juni 2025: GE Appliances erweiterte die Produktion seines Profile UltraFast Combo im Appliance Park in Louisville, Kentucky, und verdoppelte die Jahreskapazität auf 180.000 Einheiten, nachdem frühe Chargen ausverkauft waren, mit Online-exklusivem Vertrieb über BestBuy.com und GEAppliances.com.

- Mai 2025: LG Electronics ging eine Partnerschaft mit CSC ServiceWorks ein, um ThinQ-fähige Waschmaschinen und Trockner in 2.400 Gemeinschaftswäschereien in Mehrfamilienhäusern im Nordosten und im mittleren Atlantik zu integrieren, was Smartphone-Reservierungen, Überwachung und Zahlungen für Bewohner ermöglicht.

- März 2025: Bosch Home Appliances führte seinen 800 Series Wärmepumpentrockner in den Vereinigten Staaten mit einem selbstreinigenden Kondensator ein, der für bis zu 840 USD Bundesrabatte und zusätzliche staatliche Anreize in ausgewählten Bundesstaaten berechtigt ist.

Berichtsumfang des Marktes für Waschgeräte in den Vereinigten Staaten

Ein Waschgerät ist eine Maschine, die zum Reinigen und Spülen von Textilien mit Wasser verwendet wird, ist aber nicht auf das Waschen beschränkt. Es kann auch zum Trocknen verwendet werden. Der Markt für Waschgeräte in den Vereinigten Staaten ist segmentiert nach Produkttyp (Waschmaschinen, Wäschetrockner und Sonstiges (Dampfbügeleisen, elektrische Bügeleisen, Wäscheentfeuchter)), nach Technologie (vollautomatisch und halbautomatisch/manuell), nach Ladekapazität (unter 6 kg, 6–8 kg und über 8 kg), nach Vertriebskanal (Mehrmarken-Fachgeschäfte, exklusive Markenshops, Online und sonstige Vertriebskanäle) und nach Geografie (Nordosten, Mittlerer Westen, Süden und Westen). Der Bericht bietet Marktgröße und Prognosen für den Markt für Waschgeräte in den Vereinigten Staaten in Wert (USD) für alle oben genannten Segmente.

| Waschmaschinen |

| Wäschetrockner |

| Sonstiges (Dampfbügeleisen, Elektrische Bügeleisen, Wäscheentfeuchter) |

| Vollautomatisch |

| Halbautomatisch / Manuell |

| Unter 6 kg |

| 6–8 kg |

| Über 8 kg |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markenshops |

| Online |

| Sonstige Vertriebskanäle |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Produkttyp | Waschmaschinen |

| Wäschetrockner | |

| Sonstiges (Dampfbügeleisen, Elektrische Bügeleisen, Wäscheentfeuchter) | |

| Nach Technologie | Vollautomatisch |

| Halbautomatisch / Manuell | |

| Nach Ladekapazität | Unter 6 kg |

| 6–8 kg | |

| Über 8 kg | |

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte |

| Exklusive Markenshops | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Waschgeräte in den Vereinigten Staaten und wie sind die Wachstumsaussichten?

Der Markt für Waschgeräte in den Vereinigten Staaten wird im Jahr 2026 auf 8,12 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 3,04 % auf 9,43 Milliarden USD anwachsen.

Welche Produktkategorie wird im Markt für Waschgeräte in den Vereinigten Staaten bis 2031 am schnellsten wachsen?

Wäschetrockner werden mit einem CAGR von 3,71 % bis 2031 am schnellsten wachsen, unterstützt durch Wärmepumpenanreize und Energieeinsparungen.

Welches Technologieformat führt die Verkäufe im Markt für Waschgeräte in den Vereinigten Staaten an?

Vollautomatische Maschinen führen mit 81,93 % des Umsatzes im Jahr 2025 und einem prognostizierten CAGR von 3,14 %, angetrieben durch sensorgesteuerte Zyklen und Konnektivität.

Welche Region wird voraussichtlich das höchste Wachstum im Markt für Waschgeräte in den Vereinigten Staaten verzeichnen?

Der Westen ist die am schnellsten wachsende Region mit einem CAGR von 4,12 % bis 2031, angetrieben durch Title 24-Lastverlagerung, Elektrifizierung und hohe Wasserkosten.

Wie beeinflussen Anreize die Einführung von Wärmepumpentrockner in den Vereinigten Staaten?

Bundesrabatte von bis zu 840 USD sowie ausgewählte staatliche und lokale Programme senken die Vorabkosten und verbessern die Amortisation, insbesondere unter zeitvariablen Preisen.

Welche Faktoren verlängern die Ersatzzyklen im Markt für Waschgeräte in den Vereinigten Staaten?

Hohe Haushaltsdurchdringung, engere Finanzierungsbedingungen und Budgetumschichtungen hin zu Ersparnissen verlängern die Zyklen, mit regionalen Unterschieden basierend auf Präferenzen und Wohnungsbestand.

Seite zuletzt aktualisiert am: