Marktgröße und Marktanteil für biologische Datenvisualisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.74 Milliarden US-Dollar |

| Marktgröße (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.41% CAGR |

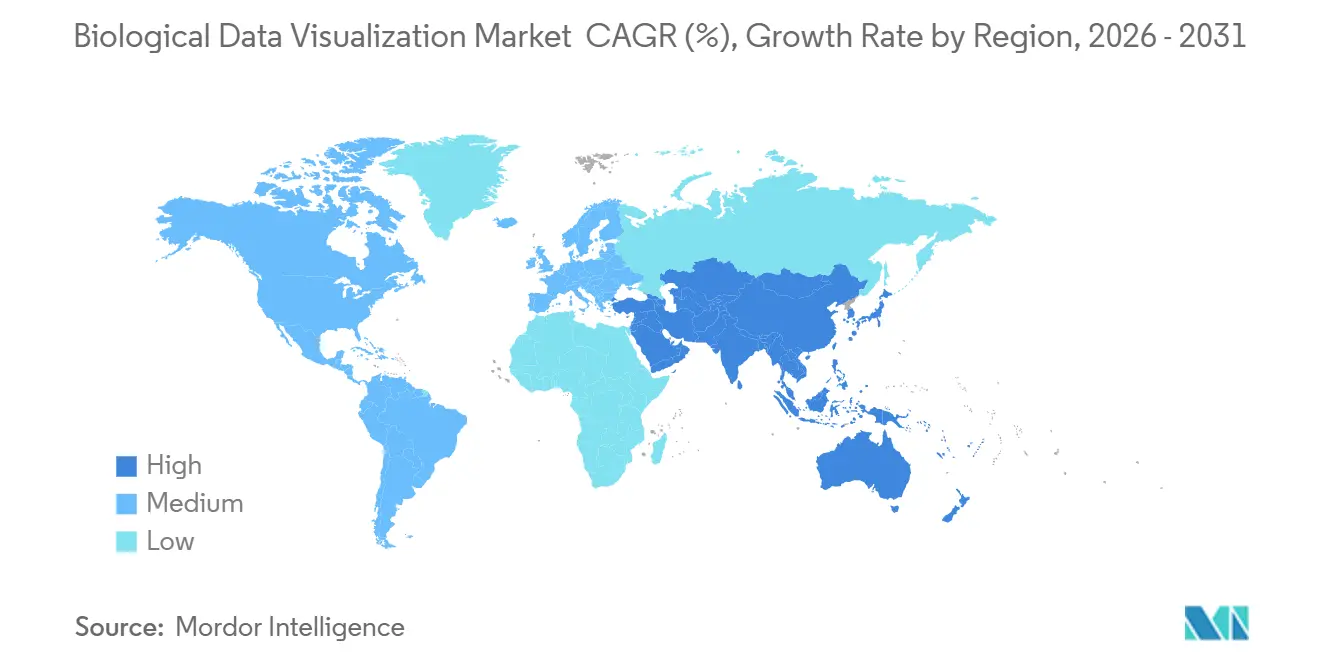

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

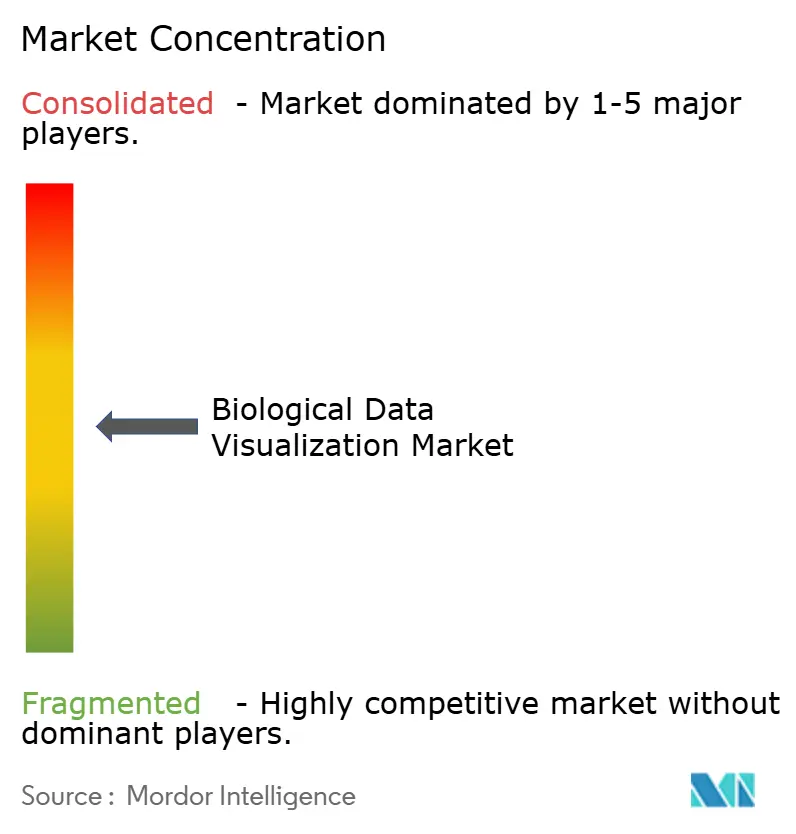

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biologische Datenvisualisierung von Mordor Intelligence

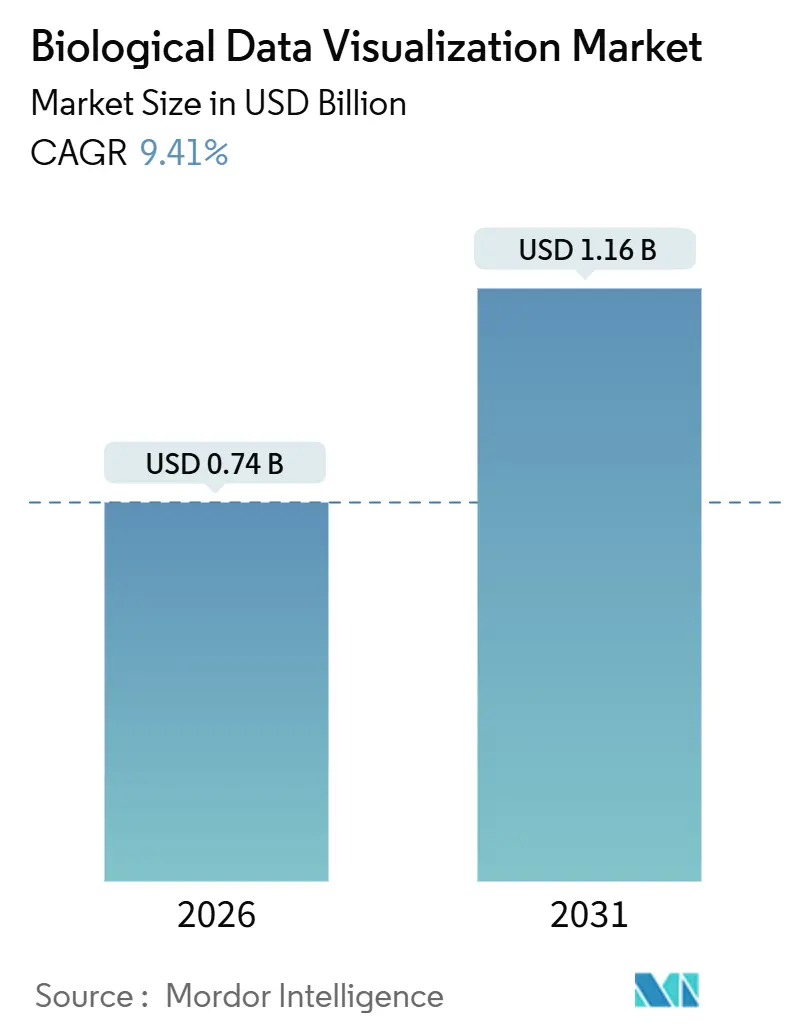

Die Marktgröße für biologische Datenvisualisierung wird für 2026 auf 0,74 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 9,41 % während des Prognosezeitraums (2026–2031) einen Wert von 1,16 Milliarden USD erreichen.

Der Sequenzierdurchsatz übersteigt nun 6 Terabasen pro NovaSeq-X-Lauf, souveräne KI-Mandate verlagern die Rechenleistung an den Rand, und der ratifizierte WebGPU-Standard ermöglicht die browsernative Darstellung von räumlichen Omics-Dateien, die bisher auf Workstations beschränkt waren. Cloud-basierte Plattformen werden dennoch mit 15,13 % wachsen, da die Verknüpfung von Terra mit der NIH-All-of-Us-Kohorte und die Echtzeit-DRAGEN-Pipelines von Illumina Connected Analytics die Aktivierungshürden für akademische Labore senken. Die akademische Forschung machte 2025 61,93 % der Endnutzerausgaben aus, unterstützt durch 3,2 Milliarden USD an NIH-Genomikzuweisungen. Pharmazeutische und biotechnologische Unternehmen werden ihre Ausgaben jedoch um 13,31 % steigern, da das strukturbasierte Wirkstoffdesign von statischen PDB-Dateien zu interaktiven, GPU-beschleunigten Molekulardynamik-Trajektorien migriert.

Wichtigste Erkenntnisse des Berichts

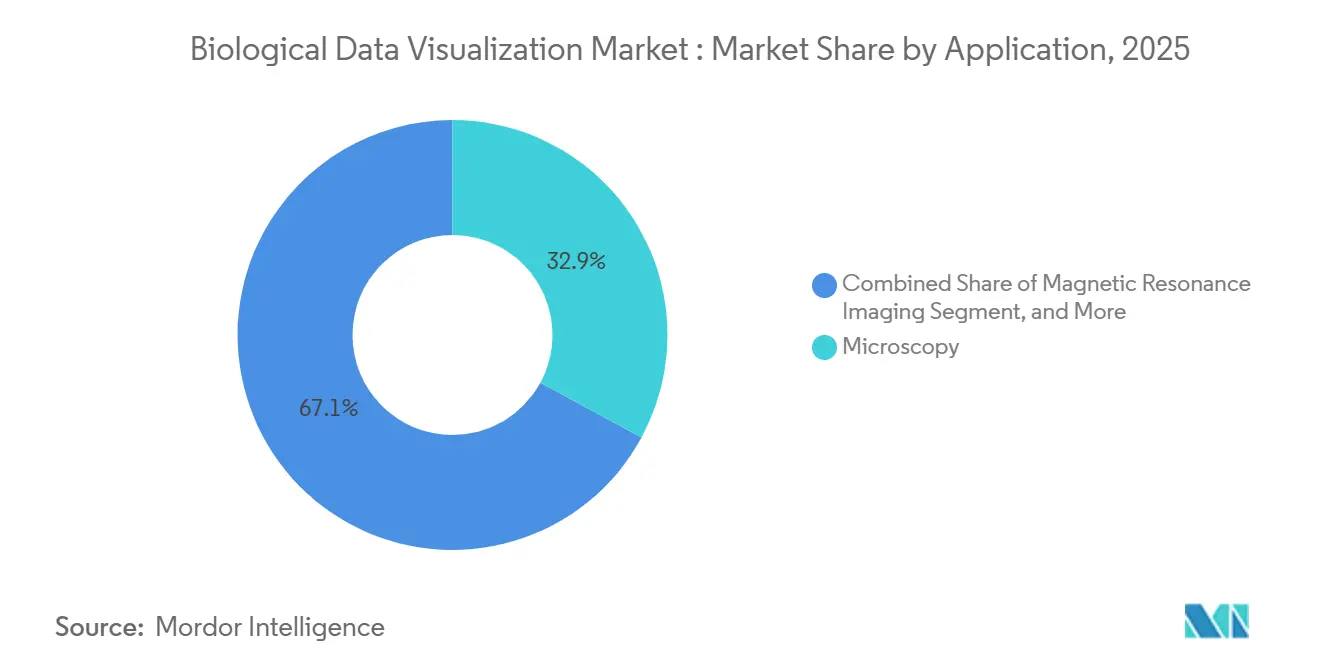

- Nach Technik behielt die Mikroskopie 2025 einen Umsatzanteil von 32,91 %, während die Magnetresonanztomographie bis 2031 voraussichtlich mit einer CAGR von 11,07 % wachsen wird.

- Nach Anwendung erzielte die Genomanalyse 66,03 % des Umsatzes im Jahr 2025, während die Systembiologie bis 2031 voraussichtlich mit einer CAGR von 12,15 % wachsen wird.

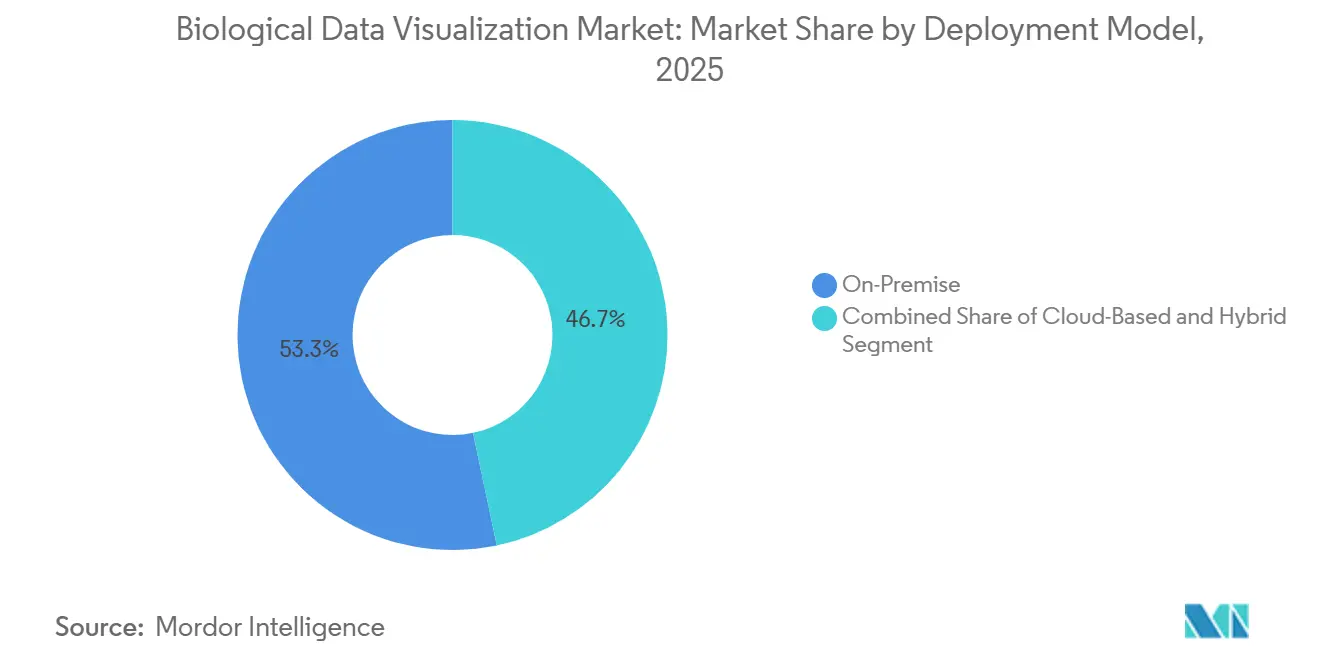

- Nach Bereitstellungsmodell hielten On-Premise-Bereitstellungen 2025 einen Marktanteil von 53,29 % am Markt für biologische Datenvisualisierung, aber Cloud-basierte Plattformen werden bis 2031 mit einer CAGR von 15,13 % wachsen.

- Nach Endnutzer entfielen 2025 61,93 % des Marktes für biologische Datenvisualisierung auf akademische Forscher; pharmazeutische und biotechnologische Unternehmen werden bis 2031 voraussichtlich eine CAGR von 13,31 % verzeichnen.

- Nach Geografie erzielte Nordamerika 51,53 % des Umsatzes im Jahr 2025; der Asien-Pazifik-Raum wächst im gleichen Zeitraum mit einer CAGR von 16,03 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für biologische Datenvisualisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der Datenmengen der Sequenzierung der nächsten Generation (NGS) | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Integration von KI/ML für die Echtzeit-Multi-Omics-Visualisierung | +1.8% | Nordamerika und EU führend; Übernahme im Asien-Pazifik-Raum beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Einführung Cloud-nativer Bioinformatik-Plattformen | +1.5% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Präzisions- und personalisierten Therapeutika | +1.3% | Nordamerika, EU, Japan; aufkommend in Indien und China | Langfristig (≥ 4 Jahre) |

| GPU-beschleunigte In-Browser-WebGPU-Renderer ermöglichen Edge-Analysen | +1.0% | Global, mit früher Dynamik in akademischen Forschungszentren | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Rückverlagerung der Lieferkette zur Finanzierung inländischer Biocompute-Infrastrukturen | +0.8% | Vereinigte Staaten (CHIPS Act), EU (Chips Act), begrenzt in Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der Datenmengen der Sequenzierung der nächsten Generation (NGS)

Im Jahr 2025 ausgelieferte Sequenziergeräte produzierten gemeinsam mehr als 50 Petabasen pro Jahr, ein vierfacher Anstieg gegenüber 2020, der herkömmliche Desktop-Viewer überfordert.[1]Illumina, "NovaSeq X Series," illumina.com Illumina NovaSeq X liefert nun 16 Terabasen pro 2-Tage-Lauf, und Oxford Nanopores PromethION 2 Solo fügt 10 Gigabasen pro Stunde an Echtzeit-Reads hinzu. Der Integrative Genomics Viewer (IGV) übernahm CUDA-basiertes Track-Rendering und verkürzte die Ladezeiten von BAM-Dateien von Minuten auf Sekunden. Gleichzeitig verarbeitet DRAGEN ein gesamtes Genom in unter 20 Minuten auf AWS-F1-Instanzen. Pharmazeutische F&E-Gruppen betten diese GPU-beschleunigten Viewer in klinische Studien-Dashboards ein, um zirkulierende Tumor-DNA während der Patientenaufnahme nahezu in Echtzeit zu verfolgen. Anbieter, die nicht in der Lage sind, über GPU-Cluster zu parallelisieren, riskieren den Verlust von Marktanteilen im Bereich der biologischen Datenvisualisierung, da Nutzer zu Streaming-Pipelines tendieren.

Integration von KI/ML für die Echtzeit-Multi-Omics-Visualisierung

Transformer-Modelle, die auf gepaarten transkriptomischen und proteomischen Matrizen trainiert wurden, erreichen ein R² > 0,85 bei der Vorhersage der Proteinmenge aus RNA-Seq und verdichten die Analyse in einem einheitlichen latenten Raum.[2]Nature Methods, "Multi-Omics Integration," nature.com Plattformen wie OmicsAnalyst annotieren automatisch die Pathway-Anreicherung, während Nutzer über einzellige UMAP-Diagramme navigieren, und reduzieren manuelle GSEA-Schritte, die früher Tage in Anspruch nahmen. Novartis verkürzte die Zielvalidierungszyklen um 30 %, nachdem KI-gestützte Visualisierung über 12 Gewebetypen hinweg eingesetzt wurde. Start-ups wie CellWhisperer verwenden Diffusionsmodelle, um fehlende räumliche Omics-Punkte zu imputieren, und ermöglichen es Pathologen, Tumorgrenzen mit einer Übereinstimmung von 95 % zur H&E-Färbung zu identifizieren. Der Entwurf der FDA-Leitlinie von 2024 erlaubt Visualisierungsalgorithmen, die die klinische Entscheidungsfindung unterstützen, sofern die Trainingsdatensätze prüfbar sind. Prädiktive Visualisierung wird somit zu einem Differenzierungsmerkmal im gesamten Markt für biologische Datenvisualisierung.

Einführung Cloud-nativer Bioinformatik-Plattformen

Terra überschritt 2025 die Marke von 100.000 Nutzern, nachdem mehr als 2 Exabytes genomischer Daten auf Google Cloud verarbeitet wurden.[3]Broad Institute, "Terra," terra.bio AWS HealthOmics verwaltet Nextflow mit 10.000 vCPUs und senkt die Rechenkosten pro Probe um 40 % gegenüber On-Premise-Clustern. Illumina Connected Analytics streamt Läufe direkt von NovaSeq-Geräten zu S3 und ermöglicht browserbasierte Dashboards ohne lokale Server. Hybride Architekturen halten rohe FASTQ-Dateien On-Premise, während de-identifizierte Variantenaufrufe zur Zusammenarbeit zu Azure verschoben werden – ein Modell, das die strengen Anforderungen von 21 CFR Part 11 in der Großpharmazie erfüllt. Das EU-Datengesetz von 2024, das Anbieterabhängigkeit verbietet, beschleunigt Multi-Cloud-Strategien weiter. Akademische Konsortien profitieren überproportional, da das All-of-Us-Programm nun eine halbe Million Genome in Terra-Arbeitsbereiche vorlädt.

Steigende Nachfrage nach Präzisions- und personalisierten Therapeutika

Die FDA genehmigte 2024 16 Begleitdiagnostika, von denen jedes Visualisierungsmodule enthält, um Patienten mit gezielten Therapien abzugleichen. Guardant360 CDx überlagert somatische Varianten auf Proteindomänen-Schemata und ermöglicht Onkologen Entscheidungen am selben Tag. FoundationOne CDx integriert sich in Epic EHR, um Therapieempfehlungen automatisch zu befüllen. Japans AMED reservierte 50 Milliarden JPY (340 Millionen USD) für pharmakogenomische Visualisierungstools im Jahr 2025. Das Genome-India-Projektportal katalogisiert 10.000 Referenzgenome, um falsch positive Ergebnisse in südasiatischen Kohorten zu reduzieren. Solche Initiativen stützen das Wachstum im Markt für biologische Datenvisualisierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Visualisierungsplattformen und HPC-Infrastruktur | -1.2% | Global, besonders ausgeprägt in Schwellenmärkten und mittelgroßen Auftragsforschungsorganisationen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften für Bioinformatik-Visualisierung | -0.9% | Global, am stärksten im Asien-Pazifik-Raum und in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Datensouveränitätsvorschriften, die grenzüberschreitende Cloud-Workflows einschränken | -0.7% | EU (DSGVO), China (PIPL), Indien (Gesetz zum Schutz digitaler personenbezogener Daten) | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen räumlichen Omics-Dateiformaten | -0.5% | Global, mit Auswirkungen auf Multi-Anbieter-Forschungskonsortien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Visualisierungsplattformen und HPC-Infrastruktur

Ein schlüsselfertiger räumlicher Omics-Cluster mit acht NVIDIA-A100-GPUs und zwei Petabytes NVMe-Speicher kostet etwa 600.000 USD und übersteigt damit das durchschnittliche Budget eines NIH-R01-Stipendiums. Jährliche Lizenzen für proprietäre Renderer fügen 50.000 USD pro Arbeitsplatz hinzu. Falsch konfigurierte S3-Buckets haben an US-amerikanischen Universitäten sechsstellige Egress-Rechnungen verursacht und Labore zurück zu On-Premise-Übertragungen gedrängt. Open-Source-Suiten vermeiden Lizenzgebühren, zwingen Institutionen jedoch dazu, CIS-qualifizierte Ingenieure mit Gehältern von 150.000 USD einzustellen, was die Kostenkluft vertieft und das Wachstum im Markt für biologische Datenvisualisierung dämpft.

Mangel an qualifizierten Fachkräften für Bioinformatik-Visualisierung

Nur 12 % der US-amerikanischen Masterstudiengänge in Bioinformatik vermitteln GPU-Beschleunigung. Genentech bot 2025 Gehaltsaufschläge von 40 %, um Visualisierungsentwickler zu rekrutieren. Start-ups verzögern Produkteinführungen; 10x Genomics verschob Xenium-Software-Updates um zwei Quartale aufgrund von Einstellungslücken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Genomanalyse verankert den Umsatz, Systembiologie beschleunigt sich

Die Genomanalyse machte 2025 66,03 % des Umsatzes aus, was auf ausgereifte Variantenaufruf-Pipelines und weit verbreitete Ganzexom-Diagnostik zurückzuführen ist, und verankert die Marktgröße für biologische Datenvisualisierung bei Anwendungen. Das Genome Analysis Toolkit verarbeitet monatlich mehr als 1 Million Proben, und seine Visualisierungs-Plug-ins unterstützen Multi-Terabyte-Datensätze. Im Gegensatz dazu wird die Systembiologie-Visualisierung bis 2031 mit einer CAGR von 12,15 % wachsen, angetrieben durch die Nachfrage nach Multi-Omics-Dashboards. Plattformen wie Cytoscape renderten nach der Einführung der GPU-Beschleunigung im Jahr 2024 Protein-Interaktionskarten mit hunderttausend Knoten.

Systemebenen-Tools animieren nun Zeitreihen-Expressionsverschiebungen über pharmakologische Expositionen hinweg – ein Interaktionsstil, der in Genombrowsern der ersten Generation nicht verfügbar war. Risikokapitalgeber zielen auf diese immersiven Schnittstellen ab, wie etwa den Virtual-Reality-Pathway-Viewer des EMBL-EBI, der 2025 pilotiert wurde. Regulatorische Rahmenbedingungen bleiben permissiv, da ISO 15189 die Rückverfolgbarkeit und nicht die Anzeigemethoden akkreditiert. Infolgedessen differenzieren sich Anbieter durch Interaktivität und KI-gestützte Annotation, was der Systembiologie ermöglicht, ihren aktuellen Marktanteil in der biologischen Datenvisualisierung zu übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technik: Mikroskopie führt, MRT steigt durch Ultrahochfeld-Einführung

Die Mikroskopie erzielte 2025 32,91 % des Umsatzes und festigte ihre Rolle in zellbiologischen Pipelines, die Hochdurchsatz-Screens in nachgelagerte Analysen einspeisen. Zeiss Lattice SIM³ erhöht die Auflösung auf 60 nm und visualisiert synaptische Vesikel in intakten Hirnschnitten. Die Magnetresonanztomographie soll bis 2031 eine CAGR von 11,07 % verzeichnen, nachdem die FDA 7-Tesla-Systeme zugelassen hat, was die Marktgröße für biologische Datenvisualisierung in der Ultrahochfeld-Bildgebung steigert. Siemens MAGNETOM Terra 7T erreicht Voxel unter 0,5 mm und öffnet die Tür zur molekularskaligen Neuroimaging.

Sequenzierungs-Visualisierer, obwohl in dieser Taxonomie nicht formal, überschneiden sich stark mit NGS-Ausgaben. Illumina BaseSpace verarbeitete 2024 2,5 Millionen Proben und kombinierte DRAGEN mit IGV-abgeleiteten Dashboards. Die Kryo-EM-Einführung stieg sprunghaft an, als ChimeraX 2024 spezialisiertes Rendering einführte. Eine solche Diversifizierung der Techniken stellt sicher, dass der Markt für biologische Datenvisualisierung über Budgetzyklen hinweg widerstandsfähig bleibt.

Nach Bereitstellungsmodell: On-Premise dominiert, Cloud gewinnt durch Kollaborationsbedarf

On-Premise-Bereitstellungen hielten 2025 einen Anteil von 53,29 %, verankert durch pharmazeutische Qualitätssystemmandate und klinische Studienprotokolle, die die Datenübertragung außerhalb des Standorts verbieten. Pfizers Offenlegung aus dem Jahr 2025, dass 70 % seiner Genomik-Infrastruktur On-Premise verbleibt – unter Berufung auf die Validierungskosten von 21 CFR Part 11 für Cloud-Migrationen –, ist typisch für den Konservatismus der Großpharmazie. Cloud-basierte Plattformen werden jedoch bis 2031 ein Wachstum von 15,13 % verzeichnen, angetrieben durch akademische Konsortien und Biotech-Start-ups, denen das Kapital für HPC-Cluster fehlt.

Terras Integration mit der NIH-All-of-Us-Kohorte, die vorab autorisierten Zugang zu 500.000 Genomen bietet, beseitigte einen 6-monatigen Datenzugangs-Engpass, der zuvor explorative Forschung abschreckte. Der verwaltete Nextflow-Dienst von AWS HealthOmics, der Ende 2024 eingeführt wurde, skaliert automatisch auf 10.000 vCPUs und berechnet nur die Rechenzeit, was die Kosten pro Probe von 50 USD auf Legacy-HPC auf 20 USD reduziert. Hybride Bereitstellungen, die On-Premise-Rohdatenspeicherung mit Cloud-basierter Analytik verbinden, entstehen als Mittelweg; Illumina Connected Analytics veranschaulicht dieses Modell, indem Sequenzierläufe zu AWS gestreamt werden, während FASTQ-Dateien lokal verbleiben.

Nach Endnutzer: Akademische Forschung führt, Pharma beschleunigt sich durch Bedarf an Wirkstoffforschung

Die akademische Forschung machte 2025 61,93 % der Endnutzerausgaben aus, gestützt durch 3,2 Milliarden USD an NIH-Genomikzuweisungen und 1,8 Milliarden USD aus dem Horizont-Europa-Programm des Europäischen Forschungsrats. Die BRAIN-Initiative des NIH, die im Haushaltsjahr 2025 680 Millionen USD erhielt, priorisiert Visualisierungstools, die neuronale Schaltkreise auf Einzelzellauflösung kartieren, und finanziert 12 akademische Labore zur Entwicklung von Open-Source-Renderern. Pharmazeutische und biotechnologische Unternehmen werden bis 2031 um 13,31 % wachsen, angetrieben durch strukturbasiertes Wirkstoffdesign und räumliche Omics-Profilierung klinischer Biopsien.

Schrödinger berichtete in seinem Jahresbericht 2025, dass 18 der 20 größten Pharmaunternehmen seine Molekularvisualisierungs-Suite lizenzieren, wobei die Nutzung im Jahresvergleich um 25 % gestiegen ist, da KI-vorhergesagte Proteinstrukturen (z. B. AlphaFold3) eine interaktive Validierung erfordern. Genentechs Einsatz der räumlichen Transkriptomik-Visualisierung zur Kartierung der Tumormikroumgebung im Jahr 2024, bei dem 500 Patientenproben pro Quartal analysiert werden, veranschaulicht den Wandel der Pharmabranche von der Bulk-RNA-Seq zur räumlich aufgelösten Profilierung.

Geografische Analyse

Nordamerika erzielte 2025 51,53 % des Umsatzes, angetrieben durch das jährliche NIH-Budget von 48 Milliarden USD, von dem 3,2 Milliarden USD für die Genomikforschung vorgesehen sind. Die Bereitschaft der FDA, KI-gestützte Algorithmen und 7-Tesla-MRT-Systeme zu genehmigen, verkürzt die Kommerzialisierungszeiträume. US-amerikanische Pharmariesen investierten 2024 12 Milliarden USD in Informatik und widmeten 15 % davon Visualisierungssoftware. Genome Canada verpflichtete sich 2025 zu 120 Millionen CAD (88 Millionen USD) für Cloud-basierte Visualisierungsportale und stärkt damit die regionale Nachfrage. Mexikos wachsende Nearshore-Servicezentren steigern die Supportkapazität für spanischsprachige Kunden.

Der Asien-Pazifik-Raum wird bis 2031 mit einer CAGR von 16,03 % wachsen und den Markt für biologische Datenvisualisierung nach Osten verlagern. Chinas Nationales Genbank beherbergt 100 Petabytes an Omics-Daten und finanziert proprietäre Viewer, die traditionelle Medizinphänotypen einbeziehen. Indiens 25 BioNEST-Inkubatoren fördern Visualisierungs-Start-ups, die sich auf bevölkerungsspezifische Allelfrequenzen konzentrieren. Japans AMED investierte 50 Milliarden JPY, um räumliche Omics-Viewer in Krebszentren zu integrieren. Australien nutzt AWS Sydney, um 50.000 Krebsgenome zu visualisieren, ohne On-Premise-GPUs kaufen zu müssen. Südkoreas K-Chips-Gesetz garantiert die inländische GPU-Versorgung und reduziert das Risiko von Lieferkettenunterbrechungen.

Horizont Europa budgetiert 8 Milliarden EUR für Gesundheitsforschung, einschließlich Bioinformatik-Infrastruktur. Fraunhofers RISC-V-Beschleuniger reduzieren die Abhängigkeit von US-amerikanischen Chips. Die UK Biobank integrierte WebGPU-Browser und reduzierte die Abfragelatenz um 70 %, was Effizienzgewinne im Markt für biologische Datenvisualisierung veranschaulicht. Frankreichs CNMG rollte DRAGEN-Server in 12 Zentren aus und standardisierte die Variantenaufrufung. Italien und Spanien profitieren von den Bestimmungen des EU-Datengesetzes, die Cloud-Portabilität ermöglichen. Lateinamerika und Afrika sind noch im Entstehen, wachsen aber schnell, wobei Brasiliens FAPESP lokale Genomikportale finanziert und Südafrika mit dem Wellcome Sanger Institut an Erreger-Dashboards zusammenarbeitet.

Wettbewerbslandschaft

Der Markt für biologische Datenvisualisierung ist mäßig konzentriert: Illumina, Thermo Fisher Scientific, Danaher, 10x Genomics und Agilent Technologies kontrollierten 2025 gemeinsam einen erheblichen Umsatzanteil. Illumina bündelt NovaSeq-X-Geräte mit Connected-Analytics-Abonnements, um End-to-End-Workflows zu sichern. Danahers Übernahme von Abcam für 5,7 Milliarden USD sicherte Antikörper-Validierungsbibliotheken, die Bildgebungs-Pipelines bereichern. Thermo Fisher erweitert Orbitrap-Massenspektrometrie-Visualisierer für die Proteomik-Integration.

Horizontale Spezialisten verfolgen Offenheit. Genedata bietet mehr als 20 Formatverbinder und hilft der Pharmabranche, Sequenzierungs- und Bildgebungs-Feeds zu vereinheitlichen. Tableaus Business-Intelligence-Wurzeln begrenzen die Zugkraft, sodass biospezifische Anbieter wie Benchling und Geneious mit molekularbiologiebewussten Viewern an Boden gewinnen. Start-ups wie CellWhisperer und kana setzen auf WebGPU und WebAssembly und differenzieren sich durch browserbasierte Geschwindigkeit und geringen IT-Fußabdruck. NVIDIAs CUDA-Ökosystem bleibt dominant, doch Intels oneAPI erhält Subventionen im Rahmen des CHIPS Act und bietet leistungsstarke Alternativen. Patentanmeldungen spiegeln diese Themen wider: 10x Genomics reichte 2024 18 Patente für räumliche Omics-Visualisierung ein, und Schrödinger zielt auf KI-gestützte Proteinvalidierungs-Workflows ab.

Chancen bestehen im Bereich des föderalen Lernens, das mit der DSGVO und PIPL konform ist, da der GA4GH-DRS-Standard für den sicheren Cross-Cloud-Austausch an Bedeutung gewinnt. Edge-Analysen auf Basis von WebGPU ermöglichen es Krankenhaus-IT-Teams, öffentliche Clouds zu umgehen – ein entscheidender Vorteil in Regionen mit strengen Datenlokalisierungsgesetzen. Angesichts des kombinierten Anteils von 40 % der fünf größten Anbieter erzielt die Marktkonzentration einen Wert von 6 auf einer 10-Punkte-Skala, was Raum für agile Neueinsteiger in den Bereichen räumliche Omics und In-Browser-Beschleunigung signalisiert.

Marktführer im Bereich biologische Datenvisualisierung

3M

Agilent Technologies

Bio-Rad Laboratories

GE HealthCare

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: NVIDIA BioNeMo wurde von führenden Biowissenschaftsunternehmen übernommen, um die KI-gestützte Wirkstoffforschung zu beschleunigen, was die steigende Nachfrage nach generativen KI-Visualisierungsplattformen unterstreicht.

- Januar 2026: Illumina veröffentlichte den Billion-Cell-Atlas-Datensatz als Teil eines Dreijahresplans zur Kartierung von fünf Milliarden Zellen mit dem Ziel, groß angelegte Krankheitsbiologie-Modelle zu trainieren.

- Januar 2026: Arthur Glowacki demonstrierte die Visualisierung von Röntgenfluoreszenz-Großdaten an der Advanced Photon Source und machte komplexe Spektroskopie-Ausgaben für Forscher handhabbar.

- Januar 2025: Insilico Medicine setzte sein multimodales Grundlagenmodell Nach01 auf Microsoft Discovery ein, um sichere, Azure-native Workflows für die computergestützte Wirkstoffforschung zu orchestrieren.

Umfang des globalen Berichts zum Markt für biologische Datenvisualisierung

Der Bericht zum Markt für biologische Datenvisualisierung ist segmentiert nach Technik (Mikroskopie, Magnetresonanztomographie, Sequenzierung, Röntgenkristallographie, Sonstige), Anwendung (Zell- und Organismusbildgebung, Strukturbiologie und molekulares Modellieren, Genomanalyse, Alignments, Phylogenie und Evolution, Systembiologie), Bereitstellungsmodell (On-Premise, Cloud-basiert, Hybrid), Endnutzer (Akademische Forschung, Pharmazeutische und biotechnologische Unternehmen, Krankenhäuser und Kliniken, Sonstige Nutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mikroskopie |

| Magnetresonanztomographie |

| Sequenzierung |

| Röntgenkristallographie |

| Sonstige |

| Zell- und Organismusbildgebung |

| Strukturbiologie und molekulares Modellieren |

| Genomanalyse |

| Alignments, Phylogenie und Evolution |

| Systembiologie |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Akademische Forschung |

| Pharmazeutische und biotechnologische Unternehmen |

| Krankenhäuser und Kliniken |

| Sonstige Nutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technik | Mikroskopie | |

| Magnetresonanztomographie | ||

| Sequenzierung | ||

| Röntgenkristallographie | ||

| Sonstige | ||

| Nach Anwendung | Zell- und Organismusbildgebung | |

| Strukturbiologie und molekulares Modellieren | ||

| Genomanalyse | ||

| Alignments, Phylogenie und Evolution | ||

| Systembiologie | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Endnutzer | Akademische Forschung | |

| Pharmazeutische und biotechnologische Unternehmen | ||

| Krankenhäuser und Kliniken | ||

| Sonstige Nutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird der Markt für biologische Datenvisualisierung bis 2031 voraussichtlich verzeichnen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,41 % wachsen.

Welche Anwendung dominiert derzeit die Ausgaben im Bereich der biologischen Datenvisualisierung?

Die Genomanalyse führte mit 66,03 % des Umsatzes im Jahr 2025.

Warum gilt der Asien-Pazifik-Raum als die am schnellsten wachsende Region?

Chinas Nationales Genbank, Indiens BioNEST-Inkubatoren und regionale Präzisionsmedizin-Budgets treiben eine prognostizierte CAGR von 16,03 % an.

Wie verändern WebGPU-Renderer die Bereitstellungsstrategien in Krankenhäusern?

Sie ermöglichen GPU-beschleunigte Visualisierung in luftdicht abgeschirmten Browsern und erfüllen damit Datenlokalisierungsgesetze ohne externe Clouds.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Plattformen werden dank verwalteter Dienste wie Terra und AWS HealthOmics mit einer CAGR von 15,13 % wachsen.

Seite zuletzt aktualisiert am: