Marktgröße und Marktanteil für automatische Gesichtsfeldanalysatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

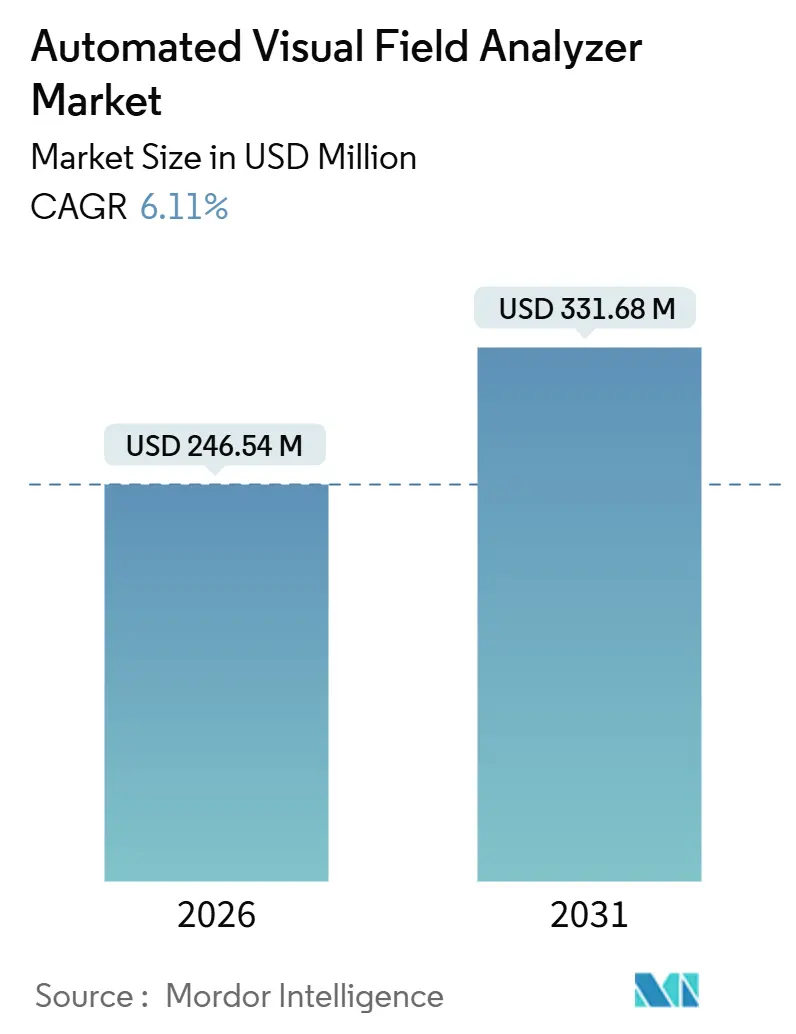

| Marktgröße (2026) | 246.54 Millionen US-Dollar |

| Marktgröße (2031) | 331.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

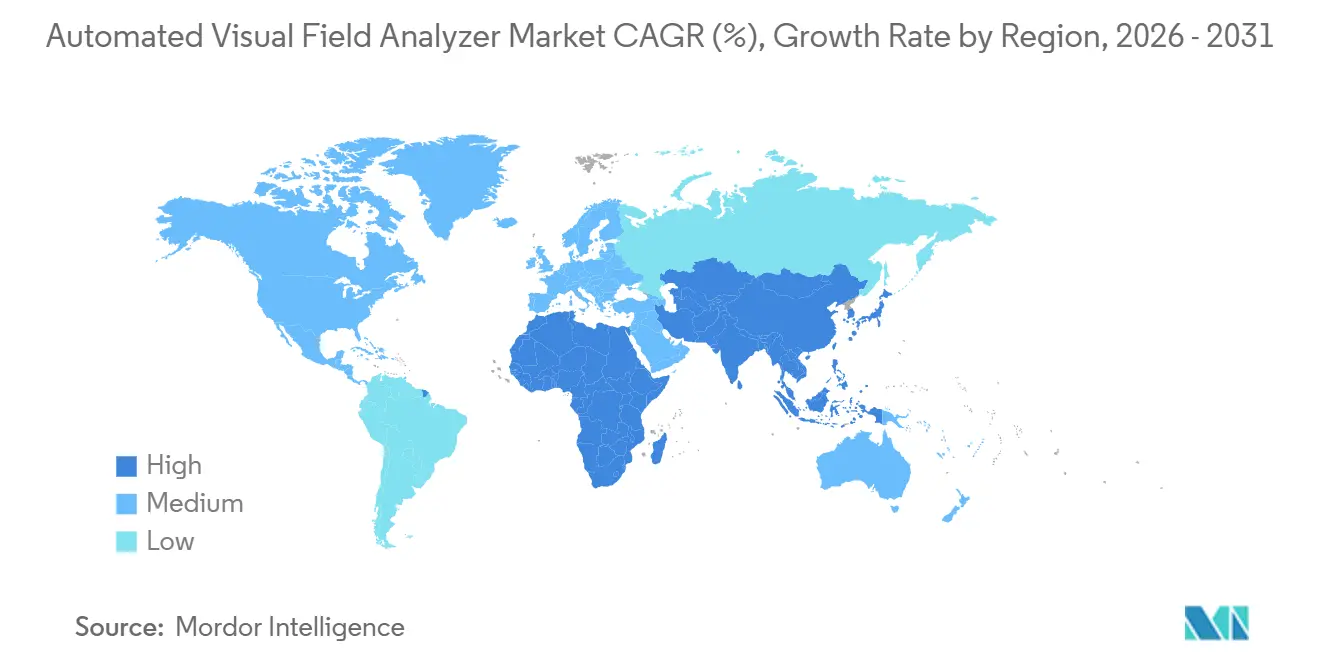

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatische Gesichtsfeldanalysatoren von Mordor Intelligence

Die Marktgröße für automatische Gesichtsfeldanalysatoren wird im Jahr 2026 auf 246,54 Millionen USD geschätzt und soll bis 2031 einen Wert von 331,68 Millionen USD erreichen, bei einer CAGR von 6,11 % während des Prognosezeitraums (2026–2031).

Das Wachstum bleibt stabil, da Erstattungsstabilität und klinische Validierungszyklen Kaufentscheidungen stärker beeinflussen als reine Stückzahlen. Der Schwerpunkt verlagert sich von traditionellen Tischperimetern hin zu tragbaren, abonnementbasierten VR-Headsets, die es Kliniken ermöglichen, mehr Patienten zu testen, ohne Dunkelräume einrichten zu müssen. Statische Analysatoren dominieren nach wie vor die installierten Basen, doch neurologische Protokolle, die eine dynamische Isopterkartierung erfordern, verleihen kinetischen Plattformen neue Relevanz. Anbieter, die KI-Algorithmen mit Eye-Tracking kombinieren, verkürzen die Testzeiten um 2–4 Minuten und entlasten knappe Technikerstunden. Nordamerika führt heute beim Umsatz, aber der asiatisch-pazifische Raum verzeichnet die schnellste Expansion, da China und Indien die Perimetrie in Richtlinien zur Fahrersehkraft und zur Diabetesvorsorge integrieren.

Wichtigste Erkenntnisse des Berichts

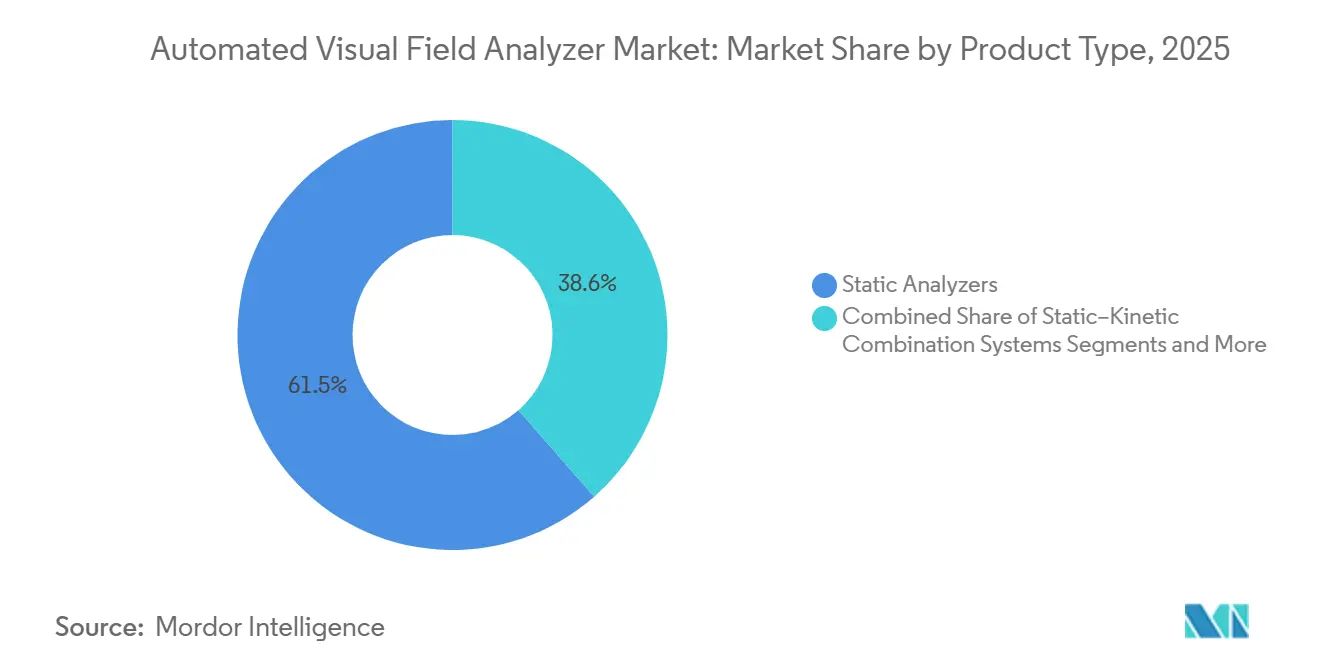

- Nach Produkttyp führten statische Analysatoren mit einem Umsatzanteil von 61,45 % im Jahr 2025; kinetische Analysatoren werden bis 2031 voraussichtlich mit einer CAGR von 8,36 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 69,32 % des Anwendungsumsatzes auf die Glaukomdiagnose; die Beurteilung neurologischer Störungen weist mit 8,73 % bis 2031 die höchste prognostizierte CAGR auf.

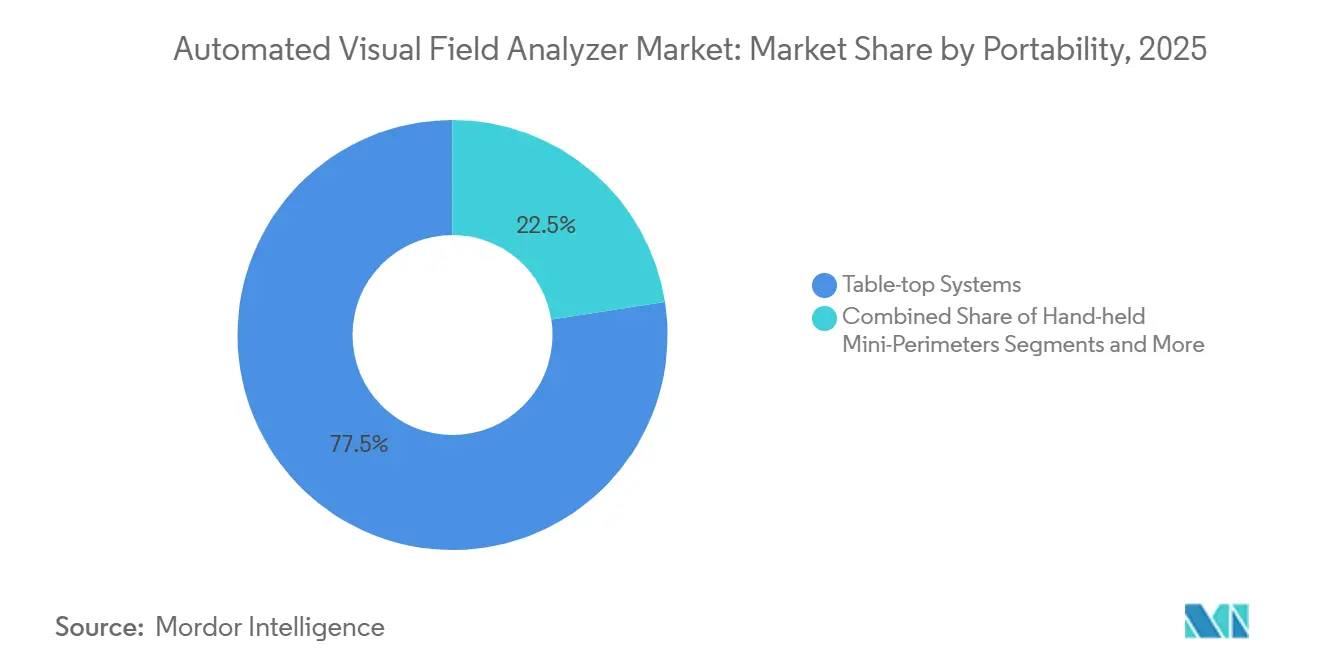

- Nach Portabilität entfielen im Jahr 2025 77,46 % des Portabilitätsumsatzes auf Tischgeräte, während kopfgetragene Perimeter und VR-Perimeter mit einer CAGR von 9,68 % wachsen.

- Nach Technologieplattform entfielen im Jahr 2025 54,26 % des Technologieplattformanteils auf die Standard-automatische Perimetrie; Eye-Tracking und objektive Perimetrie wachsen mit einer CAGR von 9,52 %.

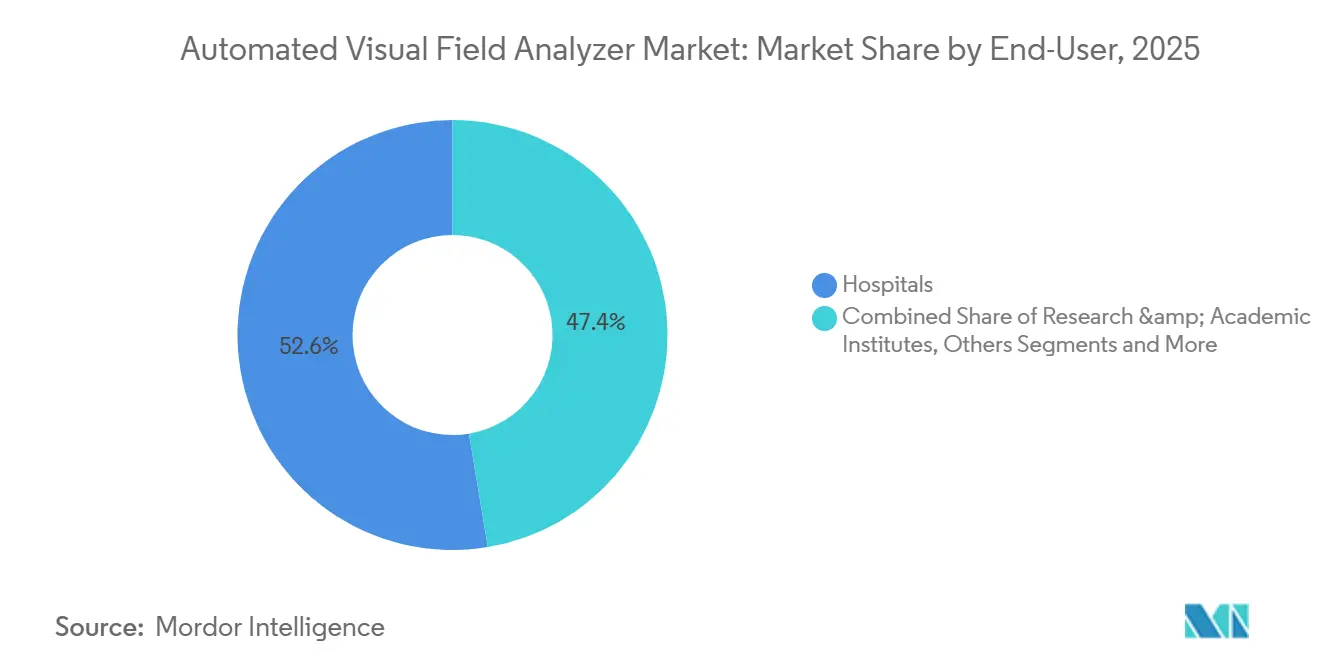

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 52,63 % am Endnutzerumsatz, während ophthalmologische Kliniken und Augenpflegeketten mit einer CAGR von 8,57 % wachsen.

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 37,33 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,88 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für automatische Gesichtsfeldanalysatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Glaukom und Augenerkrankungen | +0.8% | Global, stark in Nordamerika, Europa, städtischem asiatisch-pazifischem Raum | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung fördert routinemäßige Augenuntersuchungen | +0.9% | Europa, Japan, Nordamerika, aufkommend in China, Südkorea | Langfristig (≥ 4 Jahre) |

| KI-gestützte Genauigkeitsgewinne bei der automatischen Perimetrie | +0.7% | Nordamerika, Europa, frühe Pilotprojekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| VR-basierte tragbare Perimeter für Massenscreening | +0.6% | Global, frühe Akzeptanz in Nordamerika, ausgewählter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Gerät-als-Dienstleistung-Modelle | +0.5% | Nordamerika, Europa, schrittweise in Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zur Fahrersehkraft | +0.4% | Indien, China, ASEAN, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Glaukom und Augenerkrankungen

Glaukom bleibt die führende irreversible Ursache von Blindheit, weshalb die automatische Perimetrie unerlässlich ist, um Gesichtsfeldverluste zu erkennen, bevor Schäden am Sehnerv eintreten. Aktualisierte Screening-Leitlinien empfehlen nun Basistests für gefährdete Erwachsene ab dem Alter von 40 Jahren, was die Anzahl der in der Primärversorgung durchgeführten Untersuchungen erhöht. Infolgedessen suchen Kliniken nach schnelleren, einfacher zu bedienenden Perimetern, die in kleinere Räume passen und von allgemeinem ophthalmologischem Personal bedient werden können. Die Dominanz des Glaukoms in Perimetrie-Arbeitsabläufen erklärt, warum 69,32 % des Anwendungsumsatzes im Jahr 2025 aus dieser Indikation stammten. Anbieter bündeln daher glaukomspezifische Protokolle und Software zur Progressionsanalyse, um die Gerätebindung zu stärken.[1]ZEISS Medical Technology, "Humphrey Perimeters," zeiss.com

Alternde Bevölkerung fördert routinemäßige Augenuntersuchungen

Jeder vierte Einwohner in Europa und Japan ist mindestens 65 Jahre alt, und diese Gruppe benötigt regelmäßige Gesichtsfeldkontrollen zur Behandlung altersbedingter Erkrankungen. Der nationale Gesundheitsdienst des Vereinigten Königreichs hat im Jahr 2024 Gesichtsfeldbeurteilungen in sein Programm zur diabetischen Retinopathie aufgenommen, was die Gerätenachfrage in Gemeinschaftskliniken erhöht.[2]National Health Service, "NHS Diabetic Eye Screening Programme," nhs.uk Chinas Initiative „Gesundes China 2030” sieht routinemäßige Augenuntersuchungen für Senioren vor, doch das Land leidet unter einem Mangel an Technikern, was Perimeter mit selbstgeführten Arbeitsabläufen begünstigt. Südkorea erstattet nun Gesichtsfeldtests für Erwachsene über 60 mit einer familiären Vorgeschichte von Glaukom – eine im Jahr 2025 eingeführte Regelung, die die Systeminstallationen in großen Städten ankurbelt.

KI-gestützte Genauigkeitsgewinne bei der automatischen Perimetrie

Software mit künstlicher Intelligenz passt die Reizintensität nun in Echtzeit an und kennzeichnet unzuverlässige Tests, bevor das Personal sie wiederholen muss. Eine ARVO-Studie aus dem Jahr 2025 zeigte, dass der BOLT-Algorithmus von Virtual Field Korrelationskoeffizienten von 0,65–0,74 gegenüber Humphrey SITA-Standard erzielte und die Testzeit im Durchschnitt um 2,4 Minuten verkürzte. Eye-Tracking-Plattformen, die die Fixation in Echtzeit überwachen, eliminieren die bedienerabhängige Variabilität. Reduzierte Wiederholungsraten führen zu 15–20 % mehr abrechenbaren Untersuchungen pro Technikerstunde, was für stark ausgelastete Kliniken mit Personalmangel überzeugend ist. Regulierungsbehörden verlangen nach wie vor umfangreiche Validierungsdatensätze, doch frühe Anwender berichten von reibungsloseren Erstattungsprüfungen, da KI falsch positive Ergebnisse reduziert.

VR-basierte tragbare Perimeter für Massenscreening

Kopfgetragene Perimeter machen dedizierte Dunkelräume überflüssig und können in mobile Fahrzeuge oder sogar in Patientenhäuser mitgenommen werden. Virtual Fields VF3 Pro unterstützt 14 Testmuster und wird für 359 USD pro Monat vermietet, ersetzt mehrere Tischgeräte und beschleunigt den Return on Investment. Das COMPASS-Gerät von iCare integriert Netzhautverfolgung, was es älteren oder neurologisch beeinträchtigten Patienten erleichtert, Untersuchungen abzuschließen. Indiens nationales Programm zur Bekämpfung von Blindheit erprobt VR-Headsets in 50 ländlichen Bezirken und beweist, dass Portabilität den Zugang dort erweitern kann, wo der Transport zu städtischen Tertiärzentren schwierig ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten | −0.6% | Global, am stärksten in preissensiblem asiatisch-pazifischem Raum, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Perimetrie-Technikern | −0.5% | Global, schwerwiegend im ländlichen asiatisch-pazifischen Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| OCT-Geräte kannibalisieren Budgets | −0.7% | Nordamerika, Europa, aufkommender städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitshürden | −0.4% | Europa, Nordamerika, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten

Humphrey Field Analyzer 3-Systeme kosten bis zu 35.000 USD, und die Gesamtbetriebskosten über fünf Jahre können bei Einbeziehung von Serviceverträgen 50.000 USD übersteigen. Gemeinschaftskliniken mit knappen Budgets entscheiden sich häufig für gebrauchte Geräte, die jedoch Risiken wie Kalibrierungsdrift und veraltete Software mit sich bringen. Chinesische Perimeter zu niedrigen Preisen dringen in den Markt ein, doch Bedenken hinsichtlich Bauqualität und Haftung verlangsamen die Akzeptanz in regulierten Regionen.

Mangel an qualifizierten Perimetrie-Technikern

Das US-amerikanische Ministerium für Veteranenangelegenheiten verlangt zertifiziertes Personal für Gesichtsfeldtests, und ähnliche Qualifikationslücken bestehen weltweit.[3]U.S. Department of Veterans Affairs, "Health Technician Qualification Standard," va.gov In Indien und China sind formale Technikerprogramme selten und die Fluktuation ist hoch. Selbstgeführte Perimeter erleichtern die Belastung, aber komplexe neurologische oder pädiatrische Fälle erfordern nach wie vor menschliche Expertise. Die Integration von Perimetriemodulen in Pflege- und Optometrie-Lehrpläne könnte helfen, obwohl berufliche Zuständigkeitsfragen den Fortschritt verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kinetische Analysatoren gewinnen gegenüber dem Goldmann-Erbe statischer Analysatoren

Statische Analysatoren hielten im Jahr 2025 einen Umsatzanteil von 61,45 %, was jahrzehntelange Normativdaten widerspiegelt, die das Glaukommanagement im Marktanteil für automatische Gesichtsfeldanalysatoren verankern. Kinetische Analysatoren steigen mit einer CAGR von 8,36 %, da Neurologen eine Weitfeld-Isopterkartierung für Schlaganfall- und Multiple-Sklerose-Fälle benötigen. Die Verlagerung treibt gemischte statisch-kinetische Plattformen in akademische Zentren, die beide Modalitäten ohne zusätzliche Geräte wünschen. VR-Headsets, die statische, kinetische und Esterman-Protokolle zusammenführen, erregen ebenfalls Aufmerksamkeit, da sie Platzbeschränkungen eliminieren.

VR- und kopfgetragene Geräte, die am schnellsten wachsende Produktkategorie mit einer CAGR von 9,68 %, reduzieren Installationskosten und verkürzen Untersuchungen, was sie für mobile Screening-Programme attraktiv macht. Die Marktgröße für automatische Gesichtsfeldanalysatoren bei tragbaren Geräten wird voraussichtlich schnell wachsen, da Abonnementpreise Vorabbarrieren beseitigen. Dennoch hängt die langfristige Akzeptanz davon ab, Validierungsdatensätze aufzubauen, die der 35-jährigen Evidenzbasis der Humphrey-Familie entsprechen – eine Hürde, die neue Marktteilnehmer überwinden müssen, um das Vertrauen von Glaukomspezialisten zu gewinnen.

Nach Anwendung: Neurologische Beurteilung übertrifft die ausgereifte Basis der Glaukomdiagnose

Die Glaukomdiagnose erzielte im Jahr 2025 einen Anwendungsumsatzanteil von 69,32 % und festigte damit ihre zentrale Rolle im Markt für automatische Gesichtsfeldanalysatoren. Dennoch werden neurologische Beurteilungen voraussichtlich um 8,73 % pro Jahr wachsen, da Leitlinien zur Schlaganfall-Rehabilitation Gesichtsfeldkontrollen für die Fahrfreigabe vorschreiben. Der US-amerikanische Standard des Ministeriums für Veteranenangelegenheiten listet ausdrücklich kinetische Perimetrie für neurologische Fälle auf, was eine breitere Akzeptanz in Rehabilitationszentren signalisiert.

Anbieter entwickeln nun Perimeter mit flexiblen Protokollen, damit Kliniken zwischen statischen Schwellenwert- und Goldmann-kinetischen Untersuchungen wechseln können. Diese Vielseitigkeit unterstützt die Gesundheitstests am Arbeitsplatz gemäß neuen Vorschriften zur Fahrersehkraft in Indien und China. Infolgedessen wird erwartet, dass die Marktgröße für automatische Gesichtsfeldanalysatoren bei neurologischen Anwendungen ihren Anteil ausweitet, auch wenn die Glaukomdiagnose der Volumenanker bleibt.

Nach Portabilität: VR-Headsets nagen an der Dominanz von Tischgeräten

Tischgeräte kontrollierten im Jahr 2025 77,46 % des Portabilitätsumsatzes, verankert durch Beschaffungsnormen von Krankenhäusern. Kopfgetragene Geräte und VR-Geräte wachsen mit einer CAGR von 9,68 %, da sie simultane Tests auf mehreren Stühlen ermöglichen und den Bedarf an Dunkelräumen beseitigen. Abonnementpläne ab 179 USD pro Monat sprechen unabhängige Kliniken an, die große Kapitalinvestitionen nicht rechtfertigen können.

Hybride Arbeitsabläufe entstehen, bei denen Basisuntersuchungen auf Legacy-Tischgeräten verbleiben, während Folgeuntersuchungen auf VR-Headsets migrieren. Interoperabilitätssoftware wie Haag-Streits EyeSuite verknüpft Daten geräteübergreifend und stellt sicher, dass Kliniker die Progression auf einem einzigen Dashboard verfolgen. Praxen, die dieses Zwei-Geräte-Modell einsetzen, berichten von höherem Durchsatz ohne Einbußen bei der diagnostischen Strenge.

Nach Technologieplattform: Eye-Tracking stört die Schwellenwert-Hegemonie der Standard-automatischen Perimetrie

Die Standard-automatische Perimetrie hielt im Jahr 2025 einen Plattformanteil von 54,26 % und symbolisiert damit ihre tiefen Wurzeln in der Glaukomversorgung. Eye-Tracking und objektive Perimetrie wachsen mit einer CAGR von 9,52 % und versprechen weniger Fixationsverluste und kürzere Untersuchungen. Der BOLT-Algorithmus von Virtual Field verkürzte die Testzeit um mehr als zwei Minuten und erreichte dabei die Genauigkeit von Humphrey, was frühe Anwender an hochvolumigen Standorten überzeugte.

Regulierungsbehörden beschleunigen KI-Zulassungen im Rahmen des FDA 510(k)-Verfahrens, was darauf hindeutet, dass adaptive Reizgeneratoren bald Standard sein werden. Die Branche der automatischen Gesichtsfeldanalysatoren erlebt nun eine Konvergenz statischer, kinetischer und objektiver Methoden, was die Differenzierung durch einzelne Merkmale erschwert und Anbieter dazu zwingt, bei der Workflow-Integration und dem Serviceunterstützung zu konkurrieren.

Nach Endnutzer: Kliniken gewinnen gegenüber Krankenhäusern durch Abonnementwirtschaft

Krankenhäuser erwirtschafteten im Jahr 2025 52,63 % des Umsatzes, da sie Gruppenbestellungen und Ingenieurteams zur Gerätewartung nutzen. Kliniken wachsen mit einer CAGR von 8,57 %, unterstützt durch Kostenträger, die Gesichtsfeldtests unabhängig vom Standort gleich erstatten. Die Marktgröße für automatische Gesichtsfeldanalysatoren bei Kliniken steigt, da Abonnementfinanzierung die Bilanzbelastung eliminiert.

Von Private-Equity-Gesellschaften unterstützte Ketten, die standardisierte Geräte an neuen Standorten einführen, bevorzugen VR-Headsets mit lebenslanger Garantie und Cloud-Synchronisierung. Akademische Institute suchen nach Rohdatenexporten für die Forschung, was Anbieter wie Haag-Streit dazu veranlasst, anpassbare Protokolle anzubieten. Anbieter, die ihre Vertriebsmodelle auf jeden Endnutzertyp zuschneiden – Kauf, Leasing oder Abonnement – gewinnen stärkere Marktanteile.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 37,33 % des Umsatzes, angetrieben durch das US-amerikanische System des Ministeriums für Veteranenangelegenheiten, stabile Erstattung der CPT 92081-83 und einen gut ausgebildeten Technikerpool. Die Region bevorzugt Premium-Tischanalysatoren, erprobt aber auch KI-Plattformen zur Reduzierung von Wiederholungstests. Kanada profitiert von der Ausweitung der Provinzversicherung, während Mexiko grenzüberschreitende Patientenströme verzeichnet, die private Kliniken füllen.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 8,88 % erzielen, die weltweit schnellste. Chinas Vorschrift zur Fahrersehkraft aus dem Jahr 2025 und Indiens ländliche Screening-Pilotprojekte sind wichtige Beschleuniger. Kostengünstige kinetische Geräte und VR-Headsets decken den Bedarf an hohem Durchsatz in ressourcenbeschränkten Umgebungen. Japans alternde Gesellschaft und Südkoreas Erstattungsänderungen stärken die stetige Nachfrage nach Premium-Geräten mit objektiven Perimetriemodulen.

Europa verzeichnet stabiles Wachstum, verankert durch Programme zur diabetischen Augenheilkunde und eine hohe Ophthalmologendichte. Budgetdruck treibt öffentliche Krankenhäuser zu aufgearbeiteten Geräten, obwohl das erweiterte Retinopathie-Screening des Vereinigten Königreichs im Jahr 2024 neue Aufträge generierte. Der Nahe Osten und Afrika hinken aufgrund von Infrastrukturlücken hinterher, doch Golfstaaten investieren in Tertiärzentren. Südamerika bleibt volatil, gewinnt aber durch Brasiliens Vorschrift zur Fahrersehkraft aus dem Jahr 2024 schrittweise Volumen.

Wettbewerbslandschaft

Der Markt für automatische Gesichtsfeldanalysatoren weist eine moderate Konzentration auf. Die Humphrey-Serie von Carl Zeiss Meditec setzt den Goldstandard und erzielt Premiumpreise von 28.000–35.000 USD pro Einheit zuzüglich Serviceverträgen. Haag-Streits Octopus und OCULUS's Smartfield halten regionale Nischen, während VR-Innovatoren wie Virtual Field, Olleyes und Heru auf Portabilität und Abonnementwirtschaft abzielen. Zeiss erwarb 2024 das Dutch Ophthalmic Research Center, um die Perimetrie in sein chirurgisches Portfolio zu integrieren.

Etablierte Anbieter begegnen der VR-Bedrohung mit schnelleren Algorithmen und gebündelten Diagnosepaketen, obwohl dies das Risiko birgt, die Perimetrie zu einer Massenware zu machen. Chinesische Hersteller verfolgen eine Niedrigpreis-Hochvolumen-Strategie bei Tests zur Fahrersehkraft und gestalten Schwellenmärkte um. Die Wettbewerbsintensität ist in Nordamerika und Europa aufgrund stabiler Erstattung am höchsten, während der asiatisch-pazifische Raum über inländische Marken und Distributoren fragmentiert bleibt. Der langfristige Erfolg wird davon abhängen, peer-reviewed Validierungsdatenbanken aufzubauen und flexible Preismodelle zu entwickeln, die sowohl bei Krankenhäusern als auch bei Klinikketten Anklang finden.

Marktführer für automatische Gesichtsfeldanalysatoren

Carl Zeiss Meditec AG

NIDEK Co. Ltd.

OCULUS Optikgeräte GmbH

Topcon Corporation

Haag-Streit Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Konan Medical erhielt die CE-Kennzeichnung für seinen objektiven FIELD Analyzer und ermöglichte damit den europäischen Vertrieb.

- Oktober 2025: Virtual Field gab bekannt, dass mehr als 4 Millionen Gesichtsfelduntersuchungen abgeschlossen wurden – der größte Datensatz in der Geschichte der VR-Perimetrie.

- November 2024: Konan Medical begann mit dem kommerziellen Verkauf seines objektiven FIELD Analyzers in den Vereinigten Staaten und führte die Pupillenreaktions-Perimetrie in die Routinepraxis ein.

Globaler Berichtsumfang des Marktes für automatische Gesichtsfeldanalysatoren

Ein automatischer Gesichtsfeldanalysator ist ein computergestütztes Gerät in der Ophthalmologie, das das Sehfeld eines Patienten kartiert, das periphere Sehen misst und blinde Flecken erkennt, um Augen- und neurologische Erkrankungen zu diagnostizieren und zu überwachen.

Der Marktbericht für automatische Gesichtsfeldanalysatoren ist segmentiert nach Produkttyp, Anwendung, Portabilität, Technologieplattform, Endnutzer und Geografie. Nach Produkttyp ist der Markt in statische Analysatoren, kinetische Analysatoren, statisch-kinetische Kombinationssysteme und VR/kopfgetragene tragbare Perimeter unterteilt. Nach Anwendung ist der Markt in Glaukomdiagnose, altersbedingte Makuladegeneration, Beurteilung neurologischer Störungen, Skotom und Defekte des Sehwegs sowie Sonstige unterteilt. Nach Portabilität ist der Markt in Tischgeräte, kopfgetragene/VR-Perimeter und handgehaltene Mini-Perimeter unterteilt. Nach Technologieplattform ist der Markt in Standard-automatische Perimetrie, Frequenzverdopplungstechnologie, kurzwellige automatische Perimetrie und Eye-Tracking/objektive Perimetrie unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, ophthalmologische Kliniken und Augenpflegeketten, Forschungs- und akademische Institute sowie Sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends in den wichtigsten Regionen weltweit. Marktprognosen werden in Wert (USD) angegeben.

| Statische Analysatoren |

| Kinetische Analysatoren |

| Statisch-kinetische Kombinationssysteme |

| VR/kopfgetragene tragbare Perimeter |

| Glaukomdiagnose |

| Altersbedingte Makuladegeneration |

| Beurteilung neurologischer Störungen |

| Skotom und Defekte des Sehwegs |

| Sonstige |

| Tischgeräte |

| Kopfgetragene/VR-Perimeter |

| Handgehaltene Mini-Perimeter |

| Standard-automatische Perimetrie (SAP) |

| Frequenzverdopplungstechnologie (FDT) |

| Kurzwellige automatische Perimetrie (SWAP) |

| Eye-Tracking/objektive Perimetrie |

| Krankenhäuser |

| Ophthalmologische Kliniken und Augenpflegeketten |

| Forschungs- und akademische Institute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Statische Analysatoren | |

| Kinetische Analysatoren | ||

| Statisch-kinetische Kombinationssysteme | ||

| VR/kopfgetragene tragbare Perimeter | ||

| Nach Anwendung | Glaukomdiagnose | |

| Altersbedingte Makuladegeneration | ||

| Beurteilung neurologischer Störungen | ||

| Skotom und Defekte des Sehwegs | ||

| Sonstige | ||

| Nach Portabilität | Tischgeräte | |

| Kopfgetragene/VR-Perimeter | ||

| Handgehaltene Mini-Perimeter | ||

| Nach Technologieplattform | Standard-automatische Perimetrie (SAP) | |

| Frequenzverdopplungstechnologie (FDT) | ||

| Kurzwellige automatische Perimetrie (SWAP) | ||

| Eye-Tracking/objektive Perimetrie | ||

| Nach Endnutzer | Krankenhäuser | |

| Ophthalmologische Kliniken und Augenpflegeketten | ||

| Forschungs- und akademische Institute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automatische Gesichtsfeldanalysatoren?

Der Markt hat im Jahr 2026 einen Wert von 246,54 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 331,68 Millionen USD erreichen.

Welches Segment wächst innerhalb der automatischen Gesichtsfeldanalysatoren am schnellsten?

Kopfgetragene Perimeter und VR-Perimeter wachsen mit einer CAGR von 9,68 % dank Abonnementpreisen und Portabilität.

Wie wirken sich Vorschriften zur Fahrersehkraft auf die Nachfrage aus?

Neue Vorschriften in Indien, China und Brasilien verlangen Gesichtsfeldtests für viele Fahrer und schaffen damit einen separaten Hochdurchsatzmarkt für robuste Analysatoren.

Warum setzen Kliniken auf Abonnementmodelle?

Monatliche Zahlungen von 179–359 USD umfassen Garantie und Updates, beseitigen hohe Vorabkosten und ermöglichen flexible Skalierung.

Welchen Wettbewerbsvorteil bieten KI-gestützte Perimeter?

KI reduziert falsch positive Ergebnisse und verkürzt die Untersuchungszeit um bis zu 2,4 Minuten, sodass Kliniken mehr Untersuchungen pro Technikerstunde abrechnen können.

Seite zuletzt aktualisiert am: