Größe und Marktanteil des vietnamesischen Landmaschinenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

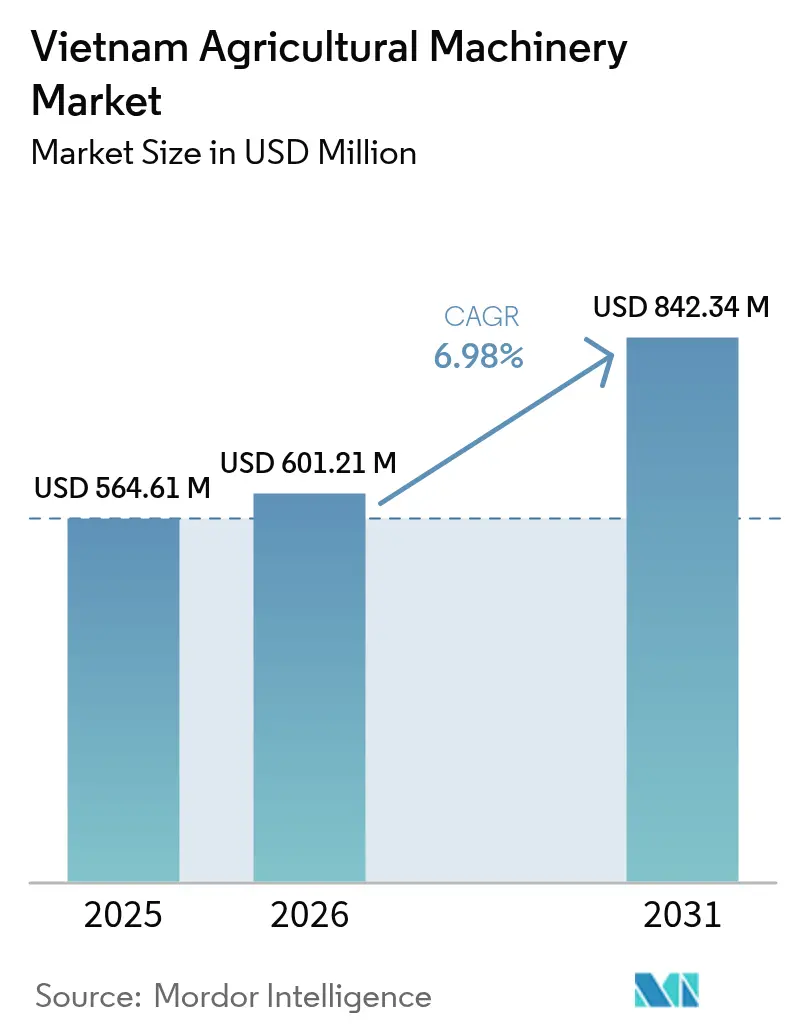

| Marktgröße im Basisjahr (2025) | 564.61 Millionen US-Dollar |

| Marktgröße (2026) | 601.21 Millionen US-Dollar |

| Marktgröße (2031) | 842.34 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

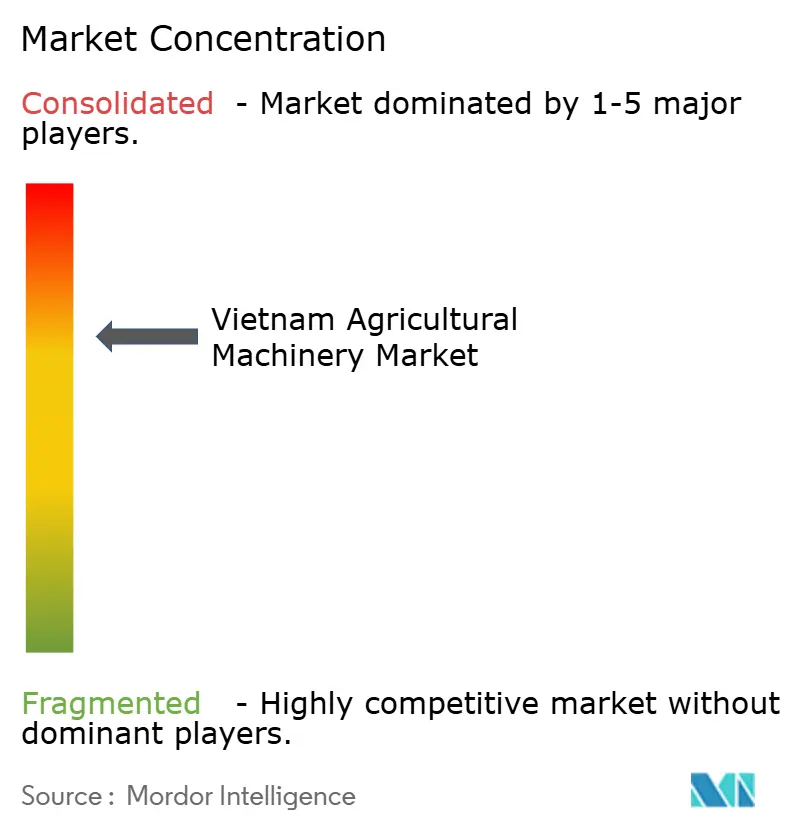

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Landmaschinenmarkts von Mordor Intelligence

Die Marktgröße des vietnamesischen Landmaschinenmarkts wurde im Jahr 2025 auf USD 564,61 Millionen geschätzt und soll von USD 601,21 Millionen im Jahr 2026 auf USD 842,34 Millionen bis 2031 wachsen, bei einer CAGR von 6,98 % während des Prognosezeitraums (2026–2031). Arbeitskräftemangel, politisch verknüpfte Kreditanreize und exportgetriebene Liquidität verkürzen die Amortisationszeit für neue Maschinen, obwohl der durchschnittliche Betrieb noch immer weniger als einen Hektar bewirtschaftet. Der Vorstoß zur Zertifizierung von einer Million Hektar emissionsarmen Reisanbaus beschleunigt die Nachfrage nach telematikfähigen Traktoren, Mähdreschern und Drohnen, die überprüfbare Felddaten erzeugen können. Rasche Kostensenkungen bei Drohnensprühdienstleistungen sowie provinzielle Subventionen, die bis zu 50 % der Kosten für Präzisionssämaschinen abdecken, veranlassen Kleinbauern dazu, gebührenbasierte Dienstleistungen gegenüber dem direkten Kauf zu bevorzugen. Gleichzeitig lokalisieren Gemeinschaftsunternehmen zwischen inländischen Montageunternehmen und südkoreanischen oder europäischen Lieferanten Antriebsstränge und erhöhen den inländischen Wertschöpfungsanteil, wodurch Mittelklasseoptionen entstehen, die zwischen japanischen Premiummarken und kostengünstigen chinesischen Importen liegen.

Wichtigste Erkenntnisse des Berichts

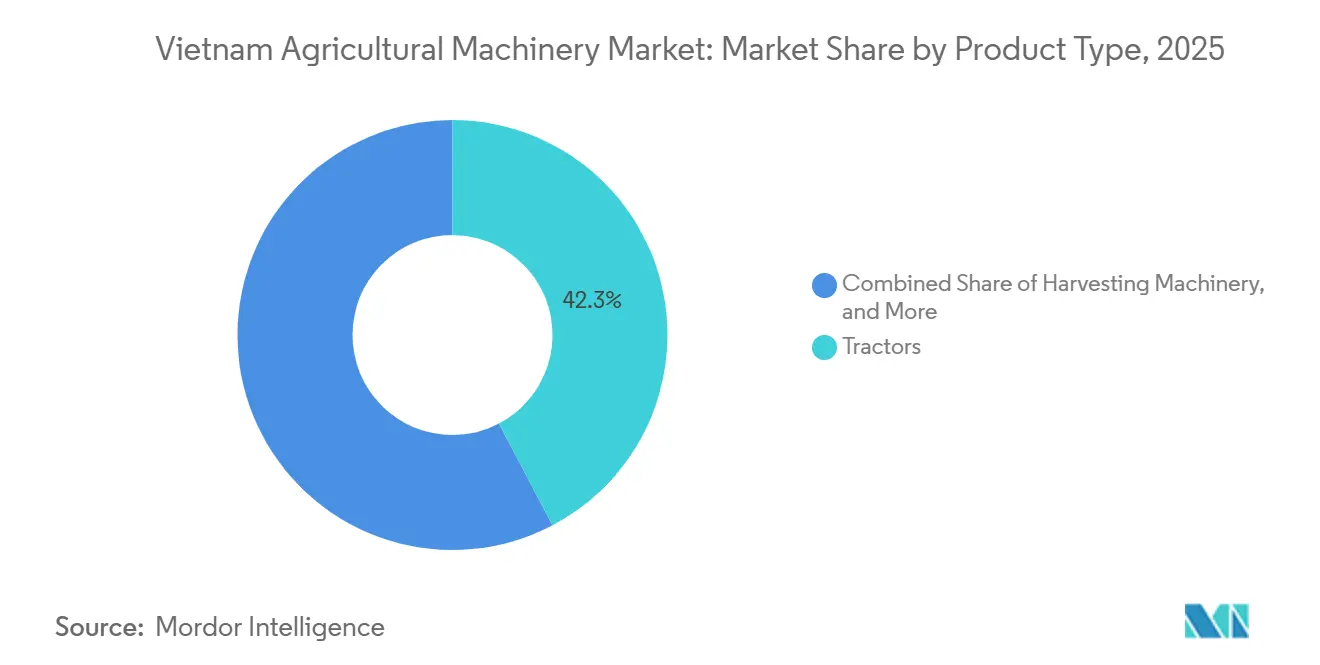

- Nach Produkttyp entfielen im Jahr 2025 42,3 % des Marktanteils des vietnamesischen Landmaschinenmarkts auf Traktoren, während Sprüh- und Drohnengeräte bis 2031 voraussichtlich mit einer CAGR von 7,8 % wachsen werden.

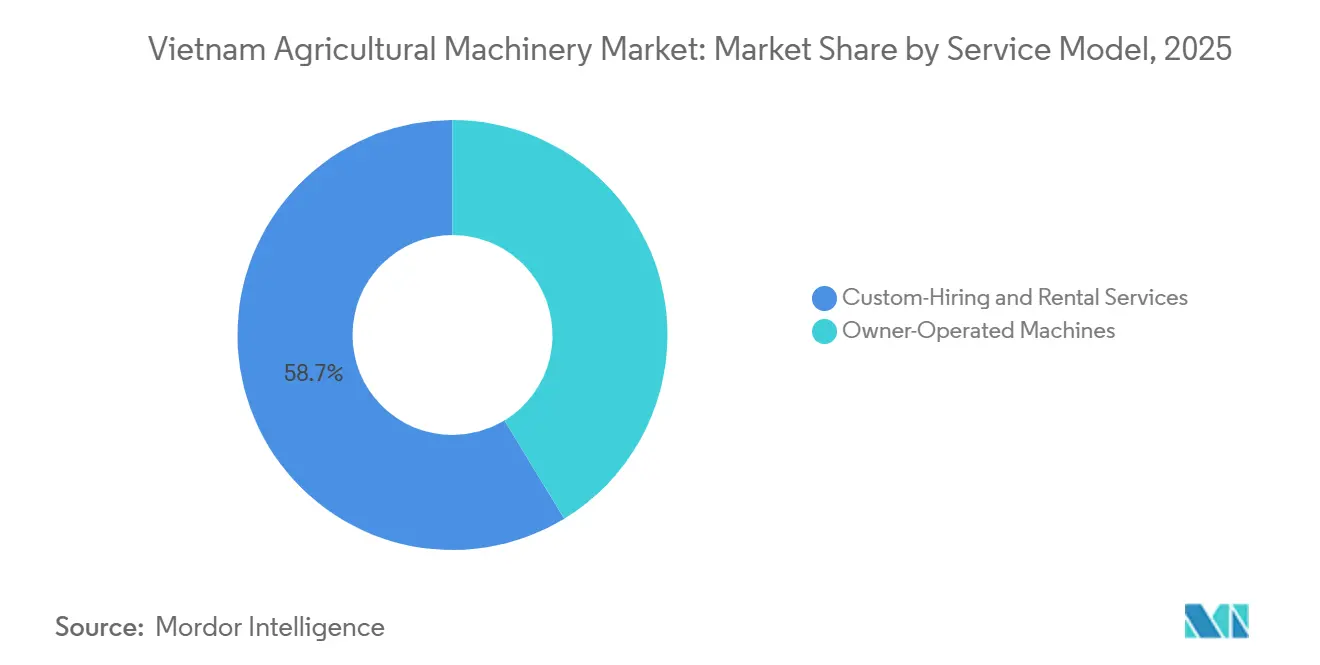

- Nach Servicemodell entfielen im Jahr 2025 58,7 % der Marktgröße des vietnamesischen Landmaschinenmarkts auf Lohnarbeits- und Mietdienstleistungen, die bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen werden.

- Kubota Corporation, Yanmar Holdings Co., Ltd., Vietnam Engine and Agricultural Machinery Corp (VEAM), Truong Hai Group Corporation (THACO) und Deere & Company (TTC Bien Hoa) erzielten im Jahr 2025 bedeutende Markterlöse.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Landmaschinenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schrumpfender landwirtschaftlicher Arbeitskräftepool | +1.1% | National, am stärksten im Mekong- und Roten Flussdelta | Mittelfristig (2–4 Jahre) |

| Ausweitung staatlich geförderter Kreditlinien für Mechanisierung | +1.0% | National, frühe Akzeptanz in Can Tho, An Giang und Dong Thap | Kurzfristig (≤2 Jahre) |

| Anstieg der Reisexporterlöse zur Finanzierung von Maschinenaufrüstungen | +1.1% | Provinzen des Mekong-Deltas | Kurzfristig (≤2 Jahre) |

| Rascher Rückgang der Kosten für Drohnensprühdienstleistungen | +0.8% | National, dicht im Roten Flussdelta und Mekong-Delta | Mittelfristig (2–4 Jahre) |

| Lokalisierungsinitiative inländischer Erstausrüster | +0.6% | Zentralprovinzen und Ausstrahlungseffekte auf das Mekong-Delta | Langfristig (≥4 Jahre) |

| Plattformen zur Monetarisierung betrieblicher Daten zur Steigerung der Telematiksnachfrage | +0.4% | Mekong-Delta und Zentralhochland | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfender landwirtschaftlicher Arbeitskräftepool

Im Jahr 2025 machte die landwirtschaftliche Erwerbsbevölkerung in Vietnam 51,94 % der ländlichen Arbeitskräfte aus, ein Rückgang von 4,3 % gegenüber früheren Referenzwerten. Das Mekong-Delta verzeichnete den stärksten Rückgang[1]Quelle: Allgemeines Statistikamt Vietnams, „Ergebnisse der Volks-, Agrar- und Fischereierhebung 2024”, gso.gov.vn. Abwanderung, Klimaschocks und eine alternde Landwirtschaftsbasis zwingen die Erzeuger dazu, manuelle Arbeit durch Maschinen zu ersetzen, doch der Pool qualifizierter Bediener, die mit GPS-geführten Mähdreschern umgehen können, wird knapper. Lohnarbeitsdienstleistungen dominieren nun die Erntezeiträume, doch die Löhne der Bediener steigen in Spitzenzeiten stark an, was das Interesse an autonomen und halbautonomen Geräten fördert. Das technische Bulletin von Kubota Corporation vom Januar 2025 bestätigt die Forschung zur Nassfeld-Automatisierung, die auf Monsunbedingungen zugeschnitten ist. Da die Arbeitskosten weiter steigen, wird die Mechanisierung weniger zu einer Option als vielmehr zu einer Überlebensstrategie.

Ausweitung staatlich geförderter Kreditlinien für Mechanisierung

Das Bankrundschreiben vom Juli 2024 öffnete das Finanzierungsleasing für Landmaschinen und ergänzte ein grünes Kreditportfolio, das bis Ende 2024 730 Billionen vietnamesische Dong (ca. USD 29,5 Milliarden) erreichte[2]Quelle: Staatsbank Vietnams, „Rundschreiben 26/2024/TT-NHNN über Finanzierungsleasing für landwirtschaftliche Geräte”, sbv.gov.vn. Provinzprogramme in Can Tho, An Giang und Dong Thap schichteten dann Subventionen auf, die bis zur Hälfte der Kosten für Pflanzmaschinen und Präzisionssämaschinen abdecken. Kapazitätsaufbauprojekte der Weltbank reduzieren das Risiko für Kreditgeber weiter, indem sie öffentlich-private Partnerschaften in Wertschöpfungsketten verankern. Genossenschaftsmodelle wie Vinh Cuong in Ca Mau berichten von Kosteneinsparungen von USD 6 bis USD 8 pro Hektar, da die Kreditpipeline eine schnelle Flottenvergrößerung ermöglicht. Inländische Montageunternehmen, die 10 % bis 20 % unter dem Importpreis anbieten, profitieren überproportional, da Subventionen ihre niedrigeren Preise für Kleinbauern noch attraktiver machen.

Anstieg der Reisexporterlöse zur Finanzierung von Maschinenaufrüstungen

Die Reisexporterlöse erreichten 2024 trotz geringerer Mengen USD 5,7 Milliarden und leiteten frische Liquidität in den vietnamesischen Landmaschinenmarkt[3]Quelle: Vietnamesischer Zoll, „Vietnamesische Reisexportstatistik 2024”, customs.gov.vn. Hochwertige Duftreisvarianten steigerten die Margen, sodass Erzeuger in An Giang, Kien Giang und Dong Thap veraltete Mähdrescher ersetzten und in Drohnenflotten investierten. Das Mandat für emissionsarmen Reisanbau auf einer Million Hektar verknüpft die Einhaltung mit Kohlenstoffgutschriften, sodass Maschinen, die georeferenzierte Felddaten aufzeichnen, auf den Prioritätslisten der Käufer bevorzugt werden. Die Bewässerung durch abwechselndes Befeuchten und Trocknen erfordert sensorbestückte Pumpen, was die Telematikakzeptanz weiter vorantreibt. Da Premiumreis höhere Preise erzielt, wird der Aufrüstungskreislauf selbstverstärkend.

Plattformen zur Monetarisierung betrieblicher Daten zur Steigerung der Telematiksnachfrage

Die Einführung der Plattformen RiceMoRe und FarMoRe im Oktober 2024 brachte georeferenziertes Monitoring und die Verifizierung von Kohlenstoffgutschriften speziell für emissionsarmen Reisanbau. Diese Plattformen zielen darauf ab, die Nachhaltigkeit durch präzise Überwachungswerkzeuge zu verbessern und umweltfreundliche Praktiken zu fördern. Im Jahr 2025 wird die AgriBrain-Plattform von TTC AgriS Blockchain-Rückverfolgbarkeit und Analysen auf Basis künstlicher Intelligenz integrieren, sodass Landwirte Ertragssteigerungen von 15 %–30 % dokumentieren und Methanreduktionsgutschriften monetarisieren können. Diese Plattform soll das Datenmanagement rationalisieren und die Entscheidungsfindung für Landwirte verbessern. Das Ministerium für Landwirtschaft und Umwelt strebt an, bis 2026 eine Million Hektar Reisfelder zu vernetzen, wobei Traktoren und Mähdrescher Echtzeitdaten übertragen. Diese Initiative soll die betriebliche Effizienz und datengestützte Landwirtschaftspraktiken erheblich verbessern. Feldversuche in Hai Phong zeigen, dass 45 % der Großbetriebe bereits Drohnen besitzen, was die wachsende Akzeptanz fortschrittlicher Technologien in der Landwirtschaft verdeutlicht.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Stark fragmentierte Betriebsgrößen | -1.1% | National, am stärksten im Roten Flussdelta | Langfristig (≥4 Jahre) |

| Geringe ländliche Elektrifizierung behindert Elektrotraktoren | -0.7% | Abgelegene Provinzen, ärmste Haushalte | Langfristig (≥4 Jahre) |

| Zunehmende Cybersicherheitsbedrohungen für vernetzte Maschinen | -0.4% | National, am dichtesten dort, wo die Akzeptanz des Internets der Dinge hoch ist | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern treibt Servicekosten in die Höhe | -0.9% | National, akut im Mekong-Delta und Zentralhochland | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark fragmentierte Betriebsgrößen

Vietnam hat viele Betriebe, die über zahlreiche Parzellen verteilt sind, mit einer durchschnittlichen Betriebsgröße von weniger als einem Hektar. Darunter bewirtschaftet die Mehrheit kleine Parzellen. Diese erhebliche Fragmentierung begrenzt Skaleneffekte, da der Transport von Maschinen wie Mähdreschern zu kleinen Parzellen die Effizienzgewinne mindert. Darüber hinaus behindern unregelmäßig geformte Felder und schmale Wege den Einsatz größerer landwirtschaftlicher Geräte. Bodengesetze schränken die Konsolidierung ein und begrenzen den Besitz im Mekong-Delta und anderen Regionen. Sofern keine ultrakompakten Maschinen entwickelt oder die Landpachtregelungen überarbeitet werden, wird diese strukturelle Einschränkung das Wachstum des vietnamesischen Landmaschinenmarkts voraussichtlich weiterhin hemmen.

Zunehmende Cybersicherheitsbedrohungen für vernetzte Maschinen

Umfragen zeigen, dass viele landwirtschaftliche Haushalte keinen Zugang zu Informationen über digitale Landwirtschaft haben, während andere mit finanziellen Einschränkungen konfrontiert sind, was Bedenken hinsichtlich der Datensouveränität unterstreicht. Da landwirtschaftliche Maschinen Erntedaten in cloudbasierte Dashboards hochladen, werden Fragen zur Eigentümerschaft von Ertragsdaten immer prominenter. Das neu gegründete Ministerium für Landwirtschaft und Umwelt plant, Satelliten- und Sensordaten auf einer Million Hektar zu verteilen, was das Risiko von Datenschutzverletzungen potenziell erhöht. Eingeschränkter ländlicher Breitbandzugang erschwert Software-Updates zusätzlich, und kein inländischer Erstausrüster bietet derzeit sicheres Booten oder Mehrfaktorauthentifizierung als Standardfunktionen an. Ein erfolgreicher Cyberangriff könnte Maschinenflotten während der Ernte stören und Cybersicherheit zu einem zunehmend bedeutenden Kostenfaktor machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traktoren verankern die Mechanisierung, während Drohnen vorrücken

Traktoren hielten im Jahr 2025 einen Marktanteil von 42,3 % am vietnamesischen Landmaschinenmarkt, was ihre zentrale Rolle bei der Bodenbearbeitung auf 7,7 Millionen Hektar Reisanbaufläche widerspiegelt. Vierradantriebseinheiten unter 35 PS dominieren, da sie schmale Dämme und nasse Felder bewältigen. Der vietnamesische Landmaschinenmarkt für Traktoren soll im Gleichschritt mit Kreditlinien wachsen, die die Vorabkosten senken, und mit der Lokalisierung, die die Preise reduziert. Kubota Corporation und Yanmar Holdings Co., Ltd. verfeinern 20-40-PS-Modelle mit autonomen Funktionen, um die Arbeitslücke zu schließen, während inländische Montageunternehmen das Segment unter USD 10.000 anstreben. Landwirte, die Zweiradeinheiten ersetzen, bevorzugen kompakte Vierradmodelle, die auch als Transportmittel dienen können, was die adressierbare Basis erweitert.

Sprüh- und Drohnengeräte, obwohl heute nur ein mittlerer einstelliger Anteil am Umsatz, werden mit einer CAGR von 7,8 % bis 2031 das schnellste Wachstum verzeichnen. Kostenparität mit manuellem Sprühen und bis zu 75 % Arbeitseinsparungen untermauern diese Expansion. Die Marktgröße des vietnamesischen Landmaschinenmarkts für Drohnen könnte sich weiter beschleunigen, wenn Pilotlizenzierungsregeln die Sicherheit standardisieren und Versicherungsschutz ermöglichen. Die Registrierungen übersteigen bereits 2.800 Einheiten, und Real-time Robotics unterbietet Importe um 20 %–30 %. Da Drohnen Echtzeit-Erntedaten erfassen, ergänzen sie die Kohlenstoffgutschriftenverifizierung und verschaffen den Nutzern einen zweiten Einkommensstrom.

Nach Servicemodell: Lohnarbeits- und Mietdienstleistungen dominieren, aber Eigentum bleibt bestehen

Lohnarbeits- und Mietdienstleistungen machten im Jahr 2025 58,7 % des vietnamesischen Landmaschinenmarkts aus und sind der am schnellsten wachsende Servicebereich mit einer CAGR von 6,8 % im Zeitraum 2026–2031. Das Modell eignet sich für eine Landschaft, in der zwei Drittel der Betriebe weniger als einen halben Hektar bewirtschaften und große Anlagen nicht amortisieren können. Das 2024 legalisierte Mietkauf-Finanzierungsmodell ermöglicht es Dienstleistern, ihre Flotten häufiger zu erneuern und sicherzustellen, dass neuere Maschinen für Kleinbauern zugänglich werden. Genossenschaften wie Vinh Cuong zeigen, dass gemeinsame Ressourcen die Kosten pro Hektar senken und die Mechanisierung auch für Subsistenzbauern realisierbar machen können.

Eigenbetriebene Maschinen bleiben ein bedeutender Ausgabenbereich, da 150.000 kommerzielle Betriebe mit durchschnittlich sechs Hektar die Gewinnschwelle bei der Auslastung überschreiten. Die Teilnahme an Kohlenstoffgutschriftenprogrammen veranlasst einige Erzeuger, den Kauf in Betracht zu ziehen, da ein ununterbrochener Zugang zu Telematikprotokollen erforderlich ist. Wenn Verifizierungsplattformen Mietern einen nahtlosen Zugang zu Maschinendaten ermöglichen, dürfte die Lohnarbeit dominant bleiben. Ohne einen solchen Zugang könnten Premiumexportlandwirte wieder auf den Besitz spezialisierter Geräte, insbesondere Drohnen mit integrierten Sensoren, umschwenken.

Geografische Analyse

Das Mekong-Delta bleibt das Kraftzentrum des vietnamesischen Landmaschinenmarkts, das bis 2023 nahezu vollständige mechanisierte Bodenbearbeitung erreicht hat und 98 % des Reises mit Mähdreschern verarbeitet. Exporterlöse lieferten ausreichend Kapital für den Austausch von Mähdreschern und Drohnenflotten. Die Region steht auch an der Spitze der Umsetzung von Protokollen für emissionsarmen Reisanbau, die eine Telematikprotokollierung vorschreiben. Can Tho strebt an, Hektar unter emissionsarmem Anbau zu haben, was auf eine konstante Gerätennachfrage trotz zunehmender Klimarisiken hindeutet.

Das Rote Flussdelta weist die höchste Dichte an Lohnarbeitsunternehmen auf, die meisten Betriebe liegen unter 0,5 Hektar und es herrscht erheblicher Arbeitskräftemangel. Kommunale Budgets in Hanoi helfen bei der Finanzierung von Drohnenkäufen, während Hai Phong einen bedeutenden Drohnenbesitz unter Großbetrieben meldet. Ultrakompakte Maschinen finden hier ihre Hauptkäuferbasis, und jede Politik, die die Landkonsolidierung erleichtert, würde eine größere Nachfrage nach Traktorleistung freisetzen.

Betriebe im Zentralhochland haben mit durchschnittlich 1,83 Hektar die landesweit größten Flächen und diversifizieren in Milch- und Rinderhaltung, sodass der Verkauf von Futtermaschinen von einer niedrigen Basis aus wächst. Das nördliche Hochland, das durch Netzinstabilität eingeschränkt ist und weltweit auf Rang 113 bei der Stromqualität liegt, bleibt dieselabhängig und hinkt bei der Mechanisierung hinterher. Infrastrukturlücken bedeuten, dass die meisten Pilotprojekte für Elektrotraktoren zuerst in den Deltas stattfinden werden, was den regionalen Leistungsunterschied vergrößert, bis Netzaufrüstungen die Bergregionen erreichen.

Wettbewerbslandschaft

Der vietnamesische Landmaschinenmarkt ist mäßig konzentriert, wobei Kubota Corporation, Yanmar Holdings Co., Ltd., Vietnam Engine and Agricultural Machinery Corp (VEAM), Truong Hai Group Corporation (THACO) und Deere & Company (TTC Bien Hoa) im Jahr 2025 einen bedeutenden Anteil am vietnamesischen Landmaschinenmarkt halten. Kubota Corporation und Yanmar Holdings Co., Ltd. dominieren den Premiummarkt für Traktoren und Mähdrescher. Ihre Stärke liegt in landesweiten Händlernetzwerken und einem auf Betriebszeit ausgerichteten Service.

Inländische Montageunternehmen skalieren. Vietnam Engine and Agricultural Machinery Corp (VEAM) investiert in Roboterschweißen, um die Qualität zu steigern, und strebt an, den Traktormarktanteil bis 2026 zu erhöhen. Das Gemeinschaftsunternehmen von Truong Hai Group Corporation (THACO) mit LS Mtron Co., Ltd. verfolgt einen lokalen Wertschöpfungsanteil von 50 %, was mit Zollpräferenzen übereinstimmt. Das neue Motorenwerk von Kim Long Motor reduziert die Abhängigkeit von importierten Antriebssträngen und ermöglicht Exporte nach Kambodscha und Laos.

Die Strategie teilt sich nun in zwei Richtungen: Premiumanbieter streben nach Autonomie und Datenanalyse, während Mittelklassemarken über Preis und lokalisiertem Kundendienst konkurrieren. Real-time Robotics senkt Drohnenkosten und bietet vietnamesischsprachigen Support. Agrartechnologie-Startups aggregieren markenübergreifende Maschinendaten und reduzieren die Abhängigkeit von einzelnen Anbietern. Weißer Fleck besteht bei ultrakompakten Robotereinheiten für Parzellen unter einem Hektar und bei integrierten Kohlenstoffgutschriftenplattformen – Bereiche, die von etablierten Unternehmen noch nicht erschlossen wurden.

Marktführer im vietnamesischen Landmaschinenmarkt

Kubota Corporation

Vietnam Engine & Agricultural Machinery Corp (VEAM)

Yanmar Holdings Co., Ltd.

Truong Hai Group Corporation (THACO)

Deere & Company (TTC Bien Hoa)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Kim Long Motor Hue Joint Stock Company eröffnete sein Yuchai-Motorenfertigungswerk in Hue City, Zentralvietnam, und produzierte den ersten Yuchai-Motor, was einen bedeutenden Meilenstein in seiner Strategie zur Entwicklung von Kerntechnologien in Vietnams Motorenfertigungsindustrie markiert. Dies ist die erste Anlage in Vietnam mit einer modernen Produktionslinie, die in der Lage ist, Motoren nach internationalen Standards zu produzieren und den Agrarsektor zu bedienen.

- März 2025: Enviacon International führte deutsche Agrartechnologie durch strategische Markterkundungsreisen und hochrangige Delegationen in Vietnam ein. Diese Initiative ist Teil eines Exportförderungsprogramms, das vom Deutschen Bundesministerium für Ernährung und Landwirtschaft unterstützt wird. In Zusammenarbeit mit Source of Asia (SOA), DLG Markets GmbH und VDMA Landtechnik organisierte Enviacon International eine Delegation prominenter deutscher Maschinenbauunternehmen nach Vietnam.

- Februar 2025: Truong Hai Group Corporation (THACO) verpflichtet sich, USD 1 Milliarde zu investieren, um einen 786 Hektar großen Industriepark in Binh Duong zu entwickeln, der der mechanischen Fertigung einschließlich Landmaschinen gewidmet ist. Dieses Projekt zielt darauf ab, die inländische Produktionskapazität zu steigern, die Importabhängigkeit zu verringern und 32.000 Arbeitsplätze zu schaffen, wodurch Vietnams Fertigungskapazitäten für landwirtschaftliche Geräte gestärkt werden.

Berichtsumfang des vietnamesischen Landmaschinenmarkts

Landmaschinen bezeichnen mechanische Strukturen und Geräte, die in der Landwirtschaft und anderen landwirtschaftlichen Betrieben eingesetzt werden. Der Bericht über den vietnamesischen Landmaschinenmarkt ist nach Produkttyp (Traktoren, Pflanz- und Sämaschinen, Erntemaschinen, Sprüh- und Drohnengeräte, Heu- und Futtermaschinen sowie sonstige Produkttypen) und nach Servicemodell (eigenbetriebene Maschinen sowie Lohnarbeits- und Mietdienstleistungen) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Traktoren | Nach Motorleistung | Weniger als 15 PS |

| 15 bis 30 PS | ||

| 31 bis 45 PS | ||

| 46–75 PS | ||

| Mehr als 75 PS | ||

| Nach Antriebsart | Zweiradantrieb | |

| Vierradantrieb | ||

| Erntemaschinen | ||

| Pflanz- und Sämaschinen | ||

| Sprüh- und Drohnengeräte | ||

| Heu- und Futtermaschinen | ||

| Sonstige Produkttypen | ||

| Eigenbetriebene Maschinen |

| Lohnarbeits- und Mietdienstleistungen |

| Nach Produkttyp | Traktoren | Nach Motorleistung | Weniger als 15 PS |

| 15 bis 30 PS | |||

| 31 bis 45 PS | |||

| 46–75 PS | |||

| Mehr als 75 PS | |||

| Nach Antriebsart | Zweiradantrieb | ||

| Vierradantrieb | |||

| Erntemaschinen | |||

| Pflanz- und Sämaschinen | |||

| Sprüh- und Drohnengeräte | |||

| Heu- und Futtermaschinen | |||

| Sonstige Produkttypen | |||

| Nach Servicemodell | Eigenbetriebene Maschinen | ||

| Lohnarbeits- und Mietdienstleistungen | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Ausgabe für Mechanisierung in Vietnam wachsen?

Der vietnamesische Landmaschinenmarkt soll von 2026 bis 2031 mit einer jährlichen Wachstumsrate von 6,98 % wachsen.

Welche Produktkategorie hat den höchsten Umsatzanteil?

Traktoren führten im Jahr 2025 mit einem Marktanteil von 42,3 % am vietnamesischen Landmaschinenmarkt.

Warum ist die Lohnarbeit bei vietnamesischen Landwirten so verbreitet?

Zwei Drittel der Betriebe bewirtschaften weniger als 0,5 Hektar, was Mietdienstleistungen wirtschaftlicher macht als den Kauf von Maschinen.

Was treibt die Nachfrage nach landwirtschaftlichen Drohnen an?

Die Servicekosten sind auf USD 4–USD 7 pro Hektar gesunken, während die Arbeitseinsparungen bis zu 75 % erreichen, was Drohnen kostenwettbewerbsfähig macht.

Wie unterstützt die Regierungspolitik Maschinenkäufe?

Ein Bankrundschreiben aus dem Jahr 2024 erlaubt Leasingfinanzierungen, und Provinzprogramme subventionieren bis zu 50 % der Kosten für Präzisionsgeräte.

Welche Regionen erzeugen die größte Maschinennachfrage?

Das Mekong-Delta und das Rote Flussdelta dominieren aufgrund der Reisexportorientierung und des hohen Arbeitskräftemangels.

Seite zuletzt aktualisiert am: